パートで働く主婦(夫)の方でも、カードローンでお金を借りたいと思うことはありますよね。

正社員として働いているよりはどうしても収入が減るので、急な出費が重なってしまい、お金が足りなくなることもあるでしょう。

ですが、パートの収入だけでもカードローンの審査に通過できるのでしょうか?

特に扶養の範囲内でパートをしている方は年収が一定額を超えないように調整しているため、「パートの収入だけだと審査に落ちてしまいそう」と不安を感じている人も多いと思います。

そこで今回は、パート主婦がカードローンでお金を借りる方法を説明していきます。

審査に通るためのポイント、どのカードローンがパート向けなのか、家族やパート先に借り入れがバレる心配はないのかなどについてまとめました。

カードローンでお金を借りようと思っているパート勤務の方はぜひ参考にしてください。

目次

パートでもカードローンの審査に通過できる?

そもそも、パートでもカードローンの審査に通過できるのでしょうか?

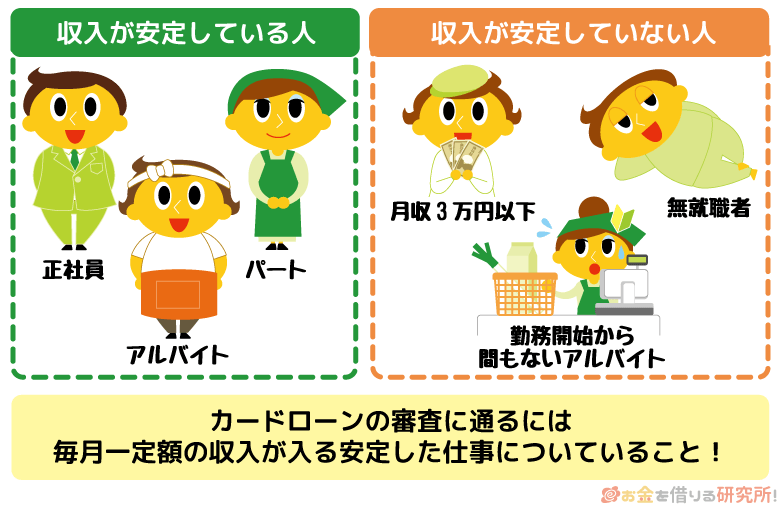

カードローン会社によって審査の基準は異なりますが、多くの金融機関で共通になる最低限の申込条件が「満20歳以上で、安定した収入があること」です。

未成年者はカードローンを申し込めませんが、パートで働くほとんどの方は問題ないと思います。

そのため、カードローンの審査に通過するためのポイントは収入面の条件をクリアできるかどうかです。

パート収入も安定した収入に含まれる

カードローンの申込条件になっている「安定した収入」には、パートで得たお金も含まれます。

基本的に、同じところから2ヶ月以上連続で給料を貰っていれば、安定した収入だと考えて良いでしょう。法律上、パートとアルバイトに明確な差はありません。

パートもアルバイトも非正規雇用になりますが、どちらも安定した収入です。

パートで働く主婦の方の多くは、配偶者の扶養家族になっているでしょう。扶養家族から外れないように年収を制限していると思いますが、そのような場合もカードローンの審査に通ることはできるので安心してください。

カードローンは収入証明書なしでも申し込める

前述の通り、カードローンの審査に通るためには安定した収入が必須条件です。ただし、カードローンの審査では収入証明書が不要のケースもあります。

消費者金融などの貸金業者の場合、希望する限度額が50万円以下であれば収入証明書不要になることが多いのです。

お金を借りるとなると面倒な手続きが多いと思うかもしれませんが、カードローンなら本人確認書類だけで申し込むこともできます。

パートで働く方のカードローン申し込みで必要になる書類については、記事の後半で詳しくまとめているのでそちらも参考にしてください。

審査通過のためにはパート先での在籍確認も必要

カードローンの審査で収入証明書は必須でないものの、本当に働いているのかを確かめるための「在籍確認」は避けられません。

在籍確認では、申込者の勤務状況を確認するために金融機関の担当者から職場に電話がかかってきます。

働いていることの確認が取れないと審査に通ることはないので、融資の可否を決める重要な審査の1つです。

この在籍確認は正社員だけでなく、パートで働いている人にも行われます。パート先に電話がかかってくるため、その電話で本当に申告のあった職場で働いているかを確認されるのです。

通常、在籍確認の電話は数分で終わりますが、パート先に電話があるとなると不安ですよね。

ですが、カードローン会社の担当者は、申込者のプライバシーに配慮してくれ、バレないように上手く対応してくれるので安心してください。

パート勤務の方におすすめのカードローン

カードローンにはたくさんの商品がありますが、パート勤務の方におすすめなのは「プロミス」もしくは「楽天銀行スーパーローン」です。

パート勤務の方におすすめのカードローン

| カードローン | 金利 | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

プロミスは個人向け融資に特化した消費者金融のカードローンなので、利便性がとても高く、多くの人におすすめできます。

一方、楽天銀行スーパーローンは銀行のカードローンで審査は少し厳しめですが、消費者金融よりも金利面でメリットがあります。

何を重視するかでどちらのカードローンが合っているかは変わるでしょう。

それぞれのカードローンの特徴について以下で説明していくので、自身のニーズに合っている方を選んでください。

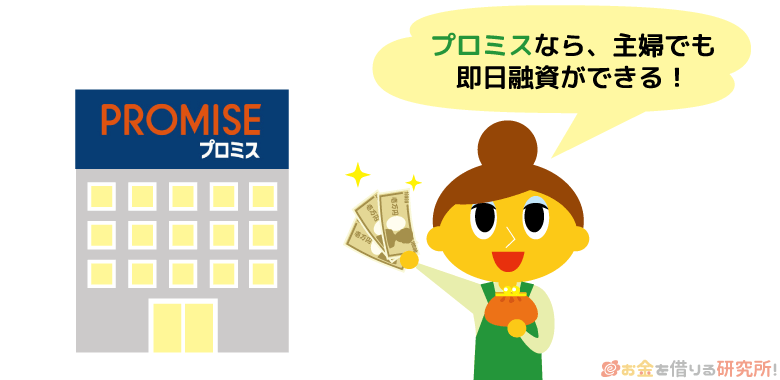

すぐに借りるなら消費者金融のプロミス

プロミスは大手消費者金融の1社で、審査のスピードに定評があります。申し込みの時間帯・審査状況によっても左右されますが最短20分審査で、即日融資にも対応してくれるのです。

さらに、はじめて契約する人はメールアドレスとWeb明細を登録することで、初回借入の翌日から30日間の無利息期間が適用されます。

はじめてお金を借りるときには利息が心配だと思いますが、プロミスなら無利息期間中の30日間はいくら借りても利息0円です。

また、自動契約機でカードと契約書を受け取る以外にも、郵送物なしのWeb完結契約にも対応していて、家族にもバレにくいでしょう。

カードローンとしては非常にサービスのクオリティが高いので、迷ったらプロミスを選べば間違いありません。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

年1.9%~14.5%の金利が嬉しい楽天銀行スーパーローン

金利を重視している方、消費者金融でお金を借りるのに抵抗がある方におすすめなのが、楽天銀行スーパーローンです。

ネットバンクとして知名度の高い楽天銀行のカードローンで、実店舗を持たず、人件費などを節約することで実現した金利がメリットになります。

少しでも利息の負担を減らしたいという人は、楽天銀行スーパーローンが良いでしょう。

ただし、消費者金融に比べると、銀行カードローンの審査は厳しくなります。パート勤務だと正社員よりも年収は減ると思うので、審査に通らず、カードローンの契約ができないケースも十分に考えられます。

その点も踏まえて、消費者金融と銀行カードローンのどちらが良いのかを判断してください。

パート勤務がカードローン審査で有利になる条件

パート勤務は、属性的には正社員や公務員と比べてカードローンの審査で不利になります。

前述の通り、パートやアルバイトで働いている方もカードローンの審査に通ることはできますが、どうしても審査通過率は下がってしまうでしょう。

パート勤務の方が少しでもカードローンの審査を有利に進めるためには、次のような条件を満たしていると良いです。

パート勤務がカードローン審査で有利になる条件

- パートで得ている収入の金額が多い

- 同じパート先で1年以上勤務している

- パート先で社会保険に加入している

- 申込時点で他社借入がない

- 信用情報に延滞などの情報が登録されていない

パートで得ている収入の金額が多い

カードローンの審査では収入の金額よりも、安定性が重要とよくいわれますが、年収が多いに越したことはありません。そのため、パートで得ている収入が1万円でも多い方が、カードローンの審査では有利になります。

パート勤務の場合、扶養の範囲内でシフトを調整している方が多いですよね。そうなると、年収は多くても100万円くらいだと思います。

もし100万円くらいの年収があるのなら、カードローンの審査に通る見込みは十分にあるでしょう。

カードローンの審査は年収だけで決まるわけではありませんが、年収が低くて不安を感じている人はお試し審査を受けてみてください。

お試し審査は消費者金融などのホームページで受けられ、生年月日や年収などを入力するだけですぐに簡易的な診断結果を表示にしてくれます。

そこで審査に通る可能性があるかを確認してから申し込みましょう。

同じパート先で1年以上勤務している

カードローンは仕事が決まり、初出勤を終えていれば申し込める場合が多いです。ですが、働き始めたばかりは収入が安定していないとみなされ、審査では不利になります。

特にパートなどの非正規雇用は、その傾向が強くなるので注意してください。カードローンの審査を有利に進めるのであれば、同じパート先で1年以上の勤務実績があると安心です。

少しでも勤続年数は長い方が有利になります。また、勤続年数が半年にも満たないケースでは審査に落ちやすくなるでしょう。

勤続年数があまりにも短いうちは、カードローンの申し込みは慎重に判断してください。

パート先で社会保険に加入している

パートで働いていても、勤務状況によっては職場の保険に加入していることもあると思います。

例えば、年収や労働時間などが扶養の範囲を超えているようなケースでは、パート先の社会保険に加入しているでしょう。

週に一定時間以上の勤務がある場合、勤務先は労働者を保険に加入させる義務があります。そのため、社会保険に加入しているということは、ある程度の収入を得ていることになるのです。

そういうこともありカードローンの審査では、国民健康保険に加入している、配偶者などの扶養家族になっているよりも、自分自身が社会保険の被保険者になっている方が審査では有利になります。

また、社会保険証では加入日から逆算することで勤続年数も分かるため、安定して収入を得ていると確認しやすいのです。

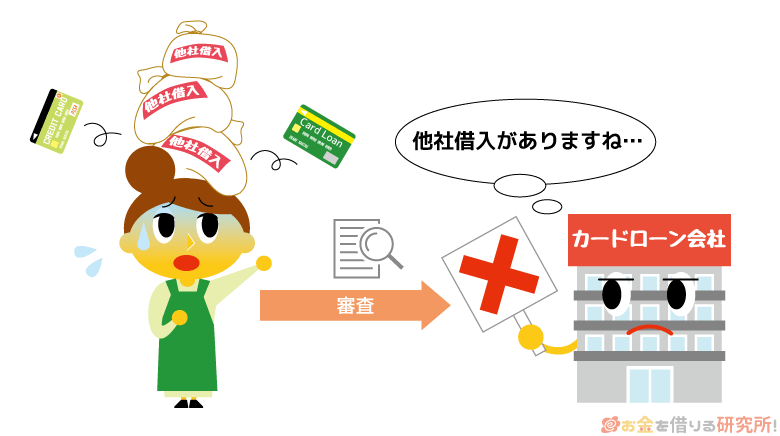

申込時点で他社借入がない

カードローンの審査では年収だけでなく、申込時点での他社借入も大きく影響します。

もし別のカードローンやクレジットカードのキャッシングでお金を借りているなら、審査で不利になると思ってください。

特に収入の少ないパート勤務の方は、他社借入の影響が強く出るでしょう。

他社借入があると「返済能力を超えてしまう可能性が高い」と思われ、審査で否決されてしまうかもしれません。

すでに別のカードローンやクレジットカードでお金を借りている人は要注意です。

信用情報に延滞などの情報が登録されていない

カードローンの審査では年収や勤続年数、雇用形態などの属性情報に加えて、信用情報も重要です。

信用情報にはこれまでのローン、クレジットカードなどの支払い履歴が載っています。

例えば、どこからいくらお金を借りているか、過去に返済に遅れたことはないかなどが信用情報を確認すればすぐに分かるのです。

もしも信用情報に延滞などの返済トラブルの情報が登録されていたなら、カードローンの審査に通るのは非常に困難になるでしょう。

また、カードローンに申し込みをしたという記録も6ヶ月の間は残ります。

そのため、過去半年の間に何件もの審査を受けていると、お金に困っていると判断され、そのことが理由で審査に落とされるケースもあるので注意してください。

パート勤務の主婦だとカードローンの限度額は低くなる?

ここまで説明してきたようにパート勤務であっても、カードローンの審査に通ることは十分に可能です。

ただし、収入面を考えると、フルタイムで働いている人よりも限度額は低くなるでしょう。

そうなると、「パート主婦だといくらまで借りられるの?」と疑問に思いますよね。

カードローンの限度額は審査によって決まるため、正確な金額を知るには申し込んでみないと分かりません。

あくまでも1つの目安ですが、年収が100万円に満たないパート主婦の場合、最大でも30万円程度になると思ってください。

実はこの金額にはしっかりとした理由があります。女性向けカードローンでも紹介しましたが、ここからはパート勤務の方の、カードローンの限度額について見ていきましょう。

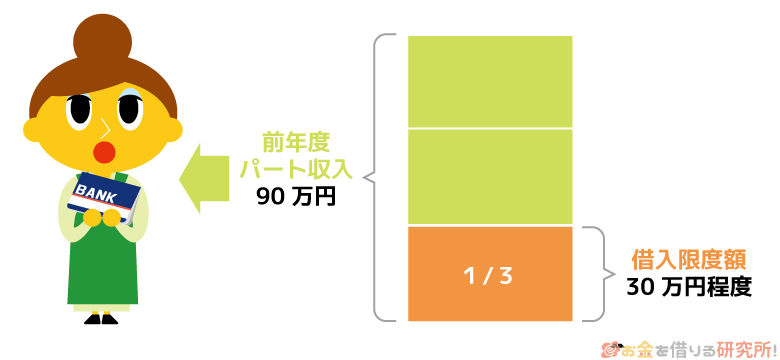

消費者金融から借りられるのは年収の1/3まで

消費者金融やクレジットカード会社は貸金業者に分類され、総量規制というルールのもとで融資をしています。

総量規制では借りられる金額が年収の1/3までに制限されます。

例えば、前年度のパートによる年収が90万円の場合、その1/3である30万円までしか貸金業者からは借りられません。

この総量規制が、パート勤務の場合、最大でも限度額は30万円程度になるといった理由です。

また、銀行も同じような基準を独自に設けています。これは金融機関による貸し過ぎ、および消費者の借り過ぎを防ぐのが理由ですが、審査の結果次第ではもっと低い限度額になるでしょう。

むしろ総量規制のギリギリまでお金を借りるのは難しく、パート勤務の年収だと10万円前後しか借りられないこともあるので覚えておいてください。

扶養範囲内でパートをしている人は少額になりやすい

前述の通り、年収によってカードローンの限度額は制限されるため、扶養の範囲内でパートをしている人の限度額は少額になりやすいです。

2020年の時点では、年収が130万円を超えてしまうと、配偶者の扶養家族からは外れる必要があります。

また、おおむね100万円を超えると住民税や所得税の負担は必要なので、このラインを超えないようにシフトをパート先に調整してもらっているケースも多いでしょう。

カードローンの審査対象は申込者だけで、結婚していても配偶者の年収は影響しません。

そのため、世帯単位では十分な所得があっても、パートによる収入しかなければ高額な限度額で契約するのは難しいと思ってください。

扶養家族になることで税制面のメリットは大きいものの、カードローンの限度額は少額になりやすいのです。

限度額は大きくなるが配偶者貸付はおすすめしない

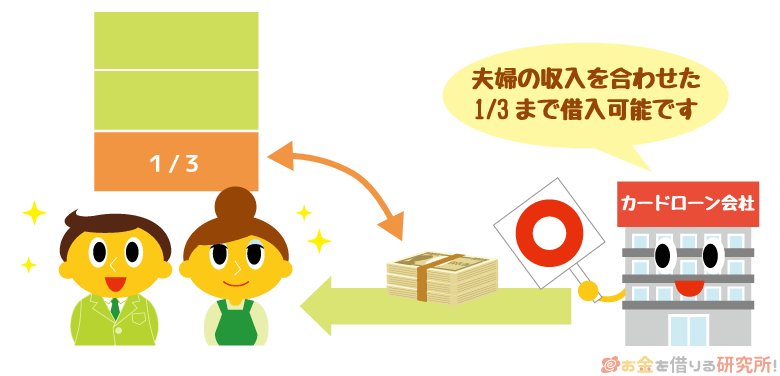

主婦がお金を借りる方法の1つに、配偶者貸付という方法があります。

一部の消費者金融やクレジットカード会社では配偶者貸付に対応した商品を扱っていて、これは総量規制の例外として年収の1/3を超える金額の借り入れも可能です。

配偶者貸付では、限度額が「配偶者年収と自身の年収の合計の1/3」を最高額として、審査によって決められます。

配偶者の年収も加味されるため、自身の年収のみで審査を受けるよりも限度額は大きくなる可能性が高いでしょう。

ただし、この方法でお金を借りるには配偶者の同意が必要になります。つまり、家族に内緒でお金を借りることはできないのです。

限度額は大きくなるかもしれませんが、配偶者に同意書を記入してもらったり、収入証明書を用意してもらったりしないといけないのでおすすめしません。

パート主婦のカードローン申し込みは家族や職場にバレる?

カードローンでお金を借りる場合、「家族にバレないかな?」という点も不安ですよね。

消費者金融も銀行も申込者のプライバシーに配慮してくれるので、基本的には誰かに借り入れがバレることはありません。

ただ、100%バレないというわけではなく、郵送物が届いたり、電話がかかってきたりしたときは特に注意してください。

カードローンの利用がバレるのは主に郵送物と電話が原因なので、この2点に注意することでかなりバレにくくなります。

家族や職場にバレるのが不安な人向けに、カードローンを周りに内緒で利用するためのポイントについて説明していきます。

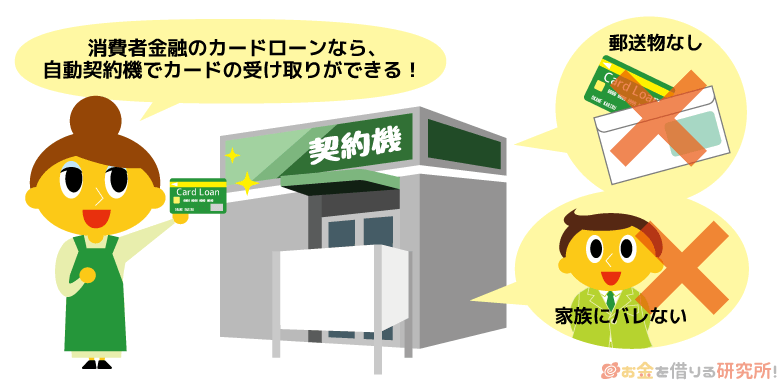

消費者金融なら自宅への郵送物を回避できて家族バレしにくい

自宅への郵送物を回避したい人には、消費者金融のカードローンがおすすめです。

消費者金融のカードローンなら自動契約機でカードや契約書を受け取ることで、自宅への郵送物を回避することもできますし、そもそも郵送物が発生しないような契約方法もあります。

一方で、銀行カードローンは郵送物を回避しにくいので注意してください。

銀行からの郵送物なので「口座を作った」という言い訳もできますが、「なんで急に?」と疑われてしまうかもしれません。

自身で郵送物を受け取れれば良いですが、配偶者の仕事が休みの日に郵送物が届くこともあると思います。

簡易書留だと家族が代理で受け取ることも可能なので、できれば郵送物を回避できる消費者金融を選びましょう。

ローンカードや契約書は無人契約機で受け取れる

カードローンの契約で受け取りが必要なのは、主にローンカードと契約書です。

契約時に郵送受取を選択すると、自宅に簡易書留や本人限定受取郵便でローンカードなどが届くことになります。

そのため、郵送物を回避するためには、無人契約機での受け取りを選びましょう。そうすれば、カードも契約書もその場で受け取れ、自宅への郵送物はありません。

申し込みから無人契約機で行うと待ち時間が長くなるので、ネットから申し込みをして、審査結果の連絡が来てから契約機へ向かうと効率的です。

無人契約機でカードを受け取るためには本人確認書類が必要になります。忘れてしまうと取りに戻らないといけないため注意してください。

郵送物なしの契約方法にも対応

無人契約機に入るのが嫌な方、近くに店舗がない方は、そもそも郵送物の発生しない契約方法を選ぶと良いでしょう。

消費者金融のカードローンは、カードレス契約に対応した商品が増えています。この契約方法だとローンカードの発行はありません。

また、契約の手続き、契約書の閲覧ついてはネットでも行えます。こうすることで、申し込みから契約までをすべてインターネットで完結できるのです。

借り入れは自身の口座への振込融資をネットの会員ページから手続きする、セブン銀行の「スマホATM取引」を利用するといった方法があります。

前者ならいつも使っているキャッシュカードで現金を引き出すのでバレませんし、後者もカードローンでお金を借りているとは分からないでしょう。

在籍確認の電話連絡で職場にバレる心配はいらない

この記事の前半でもふれましたが、カードローンの審査では在籍確認が行われます。

パート先に電話がかかってきますが、「◯◯さんは、いますでしょうか?」といった内容なのでバレるリスクは低いです。

在籍確認は、担当者の個人名で電話がかけられ、申込者以外に用件を伝えることはありません。

また、その日はシフトに入っていなかったなどの理由で、電話の取り次ぎができなくても在籍確認は行えます。

例えば、電話を受けたパート先の人から「本日、◯◯の出勤はありません。明後日は出勤する予定ですが、お急ぎのご用件でしょうか?」などの働いていることが分かる回答があれば良いのです。

加えて、勤め先が非通知での着信を拒否する設定をしていなければ、基本的に在籍確認の電話は非通知で行われます。

そのため、着信のあった電話番号やリダイヤルでカードローンだとバレることもありません。

在籍確認の時間帯や担当者の性別などを相談できることも多いので、在籍確認について何かしらの不安がある人は事前に相談してみてください。

在籍確認なしのカードローンは存在する?会社への電話連絡を回避するコツ

長期延滞は周りにバレる可能性が高くなるので注意

カードローンを利用する上で注意したいのが延滞です。返済日に遅れが出ている場合、まずは携帯電話に返済確認の連絡が入ります。

このときにしっかりと対応すれば、周りにバレる危険性は低いでしょう。

しかし、返済確認の電話を無視したり、何度も延滞したりしているなら要注意です。

携帯電話が繋がらなければ自宅に電話がかかってくることもありますし、長期の延滞では督促書類が自宅に郵送されてきます。

職場にまで電話や郵送物が行くケースはほぼありませんが、家族にバレる可能性は高まるでしょう。

カードローンは申込方法や契約方法を工夫すれば、ローンカードなどの郵送物を回避することはできます。

ですが、督促書類だけは回避できないので、延滞しないように注意してください。

パート主婦がカードローンに申し込むときに用意する書類

カードローンは比較的、少ない書類で申し込みができます。配偶者貸付でなければ自身の書類だけで良いので、お金が必要になったときにすぐ申し込めるのです。

パート主婦のカードローン申し込みで必要な書類

| 本人確認書類 | 自身の氏名、生年月日、住所を確認できる以下のような書類が必須です。 ・運転免許証 ・パスポート ・マイナンバーカード ・各種健康保険証 |

|---|---|

| 収入証明書 | 年収を証明できる以下のような書類が必要になることがあります。 ・給与明細書 ・源泉徴収票 ・確定申告書 ・課税証明書 |

本人確認書類は顔写真付きの運転免許証などが望ましいです。

各種健康保険証も利用できますが、別途、現住所が記載されている公共料金の領収書、住民票などの書類の提出を求められることもあります。

また、収入証明書は必須ではないものの、審査内容によっては提出が必要です。

消費者金融の場合は法律で、「希望する限度額が50万円を超える場合」「他社借入と希望限度額の合計が100万円を超える場合」のどちらかに該当すると、書類で返済能力を確認することがカードローン会社側に義務付けられています。

パート勤務なら、どちらにも該当しないケースが多いでしょう。ただし、審査のために収入証明書が必要だと判断されることもあり、そうなると限度額に関係なく収入証明書を提出しないといけません。

パートで働いているなら給与明細書や源泉徴収票を用意するのが簡単だと思います。スムーズに契約の手続きを進めるためにも、事前に準備しておくのがおすすめです。

【まとめ】パートでもカードローンの審査に通る!バレずにお金を借りることも可能

パートで働く方向けにカードローンの審査、おすすめの商品などについて説明してきました。

カードローンの審査では収入の安定性が重要なので、パート勤務でも毎月一定額の収入を得ているなら十分に審査通過の見込みがあります。

フルタイムで働く方に比べて限度額はどうしても低めになるでしょうが、パートで働いているという理由だけで契約を断られることはないので安心してください。

金利面では楽天銀行スーパーローンのような銀行のカードローンが良いですが、審査の通りやすさや融資スピード、利便性などを考えるとプロミスのような消費者金融がおすすめです。

また、消費者金融なら公式ホームページでお試し審査を受けられます。もしパートの収入だけではカードローンの審査に通るか不安なら、まずはお試し審査を受けてみましょう。

審査通過の見込みを簡単に診断してくれるので、その結果を確認してからの方が安心です。

消費者金融も、銀行カードローンもバレずに借り入れできますが、それぞれの商品の特徴を比較しながら自分に合った商品を見つけて申し込んでください。