カードローンは1枚持っていれば限度額の範囲内で自由にキャッシングできて便利です。

ただ、女性の方はカードローンを利用するのには抵抗もありますよね。特にカードローンというと男性のイメージが強く、女性ならではの不安もあるでしょう。

そこでおすすめなのが、女性向けのカードローンであるレディースキャッシングです。

レディースキャッシングは女性でも使いやすいように工夫されているため、これまでカードローンを使った経験がなくても安心です。

また、レディースキャッシングではなく、通常のカードローンの中にも女性が使いやすい商品はあります。

この記事では、レディースキャッシングと通常のカードローンの中から女性におすすめの商品を厳選して紹介していきます。

「カードローンでお金を借りたいけどちょっと不安…」という女性はぜひ参考にしてください。

加えて、記事の後半ではレディースキャッシングを利用する際の注意点やデメリットについてもまとめました。

まずは、女性がカードローンを選ぶときのポイントを確認していきましょう。

FP佐藤氏

FP佐藤氏 ファイナンシャルプランナー佐藤友美氏のコメント

女性の場合、お金を借りたい事情があっても家庭や仕事の状況によってカードローンを利用しにくいと感じている方は多いのではないでしょうか。本記事では、女性向けのカードローンがあり女性オペレーターによる対応や配偶者貸付など分かりやすくお伝えしています。自己資金ではどうにもできないピンチの時は、キャッシングの内容をしっかり理解した上で利用を検討しましょう。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

目次

女性がカードローンを選ぶときのポイント

どのカードローンが自分に合っているかは、何を重視するのかによって変わってきます。

ただ、はじめのうちは何を基準にカードローンを選べば良いのか分かりませんよね。

そこで、女性がカードローンを選ぶときに重要になりそうなポイントを一緒に確認していきましょう。

女性がカードローンを選ぶときのポイント

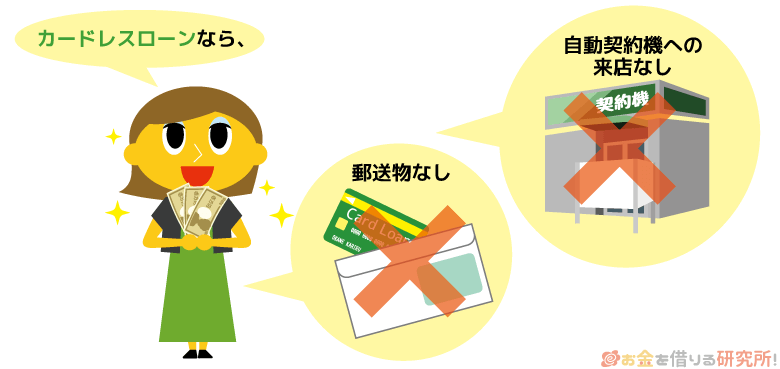

- 自動契約機や店頭窓口への来店が不要

- 郵送物なしなど家族や職場にバレずに借りられる

- 必要な金額の融資に対応している

- カードローンだとは分かりにくいカードのデザイン

これらのポイントについて以下で詳しく解説していきます。

自動契約機や店頭窓口への来店が不要

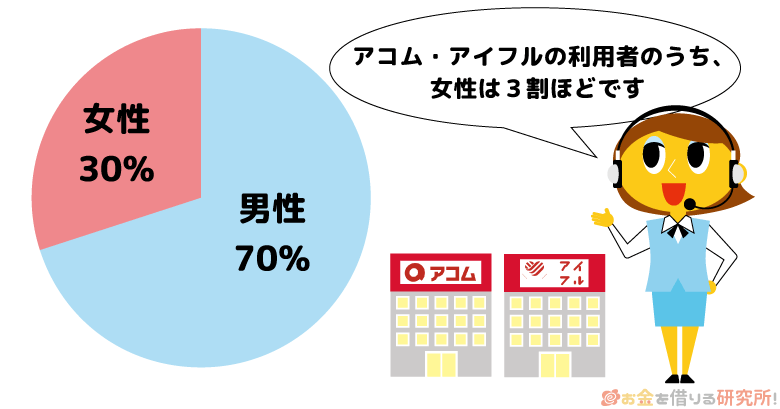

カードローンは男性だけが利用するものではありませんが、大手消費者金融が公開しているデータを見ると女性の割合が少ないのは事実です。

例えば、アイフル、アコムともに女性は3割ほどです。

ただでさえ女性の割合が少ない上に、契約のために自動契約機や店頭窓口に来店しなければいけないとなるとハードルはいっそう高く感じますよね。

男性でも自動契約機に入るときは人目が気になるのですから、割合の少ない女性は尚更でしょう。

そこでおすすめなのが、自動契約機や店頭窓口への来店不要で契約できるカードローンです。

最近では申し込み~契約までをインターネットで行え、来店せずにカードローンの契約を完了できるWEB完結、ネット完結対応の商品も増えています。

店舗の出入りを誰かに見られたくないという方は、このような来店不要で契約できるカードローンを選びましょう。

郵送物なしなど家族や職場にバレずに借りられる

前述の話とも関連しますが、家族と一緒に住んでいる人は郵送物にも注意してください。

カードローン業者からだとは分からないように、郵送物には消費者金融名などをそのまま記すことはありません。

大手消費者金融に関していえば「◯◯センター」などの名称を使って家族が封筒を見ても、すぐには分からないような工夫をしています。

ただ、聞いたことのないような会社から封筒が届けば怪しまれるかもしれませんし、その名前をインターネットで検索されてしまうとバレるでしょう。

そのため、郵送物なしでカードローンの契約が可能かも重要です。

自動契約機でカードを受け取ることで郵送物を回避することもできますが、来店も避けるのであればカードレスでの利用がおすすめです。

返済は口座振替などを契約時に登録し、借り入れはインターネットの会員サービスから振込融資の手続きをする、もしくは公式スマホアプリでスマホATM取引を利用すると良いでしょう。

カードレスで契約すればローンカードの発行はなく、契約書などもネットで閲覧可能です。

必要な金額の融資に対応している

この後でレディースキャッシングに分類される様々な商品を見ていきますが、その中には一般的なカードローンと比べて限度額が小さいものも多いです。

借りたいのが数万円だけなら問題ないかもしれませんが、検討している商品の限度額で足りるかは事前に確認しておきましょう。

また、高額借入を希望していなくても、実は、できるだけ高い限度額で契約した方が金利を下げることが出来るのでお得です。

カードローンの金利は◯%~△%のような幅があり、審査によって決まる限度額が高額であれば適用される金利は低くなる仕組みになっています。

同じカードローンでも、限度額10万円で契約した人の金利と限度額100万円で契約した人の金利は異なるのです。

商品の限度額そのものが少額だと、その限度額に合わせて金利が高めに設定されているケースも多いので注意してください。

カードローンだとは分かりにくいカードのデザイン

先ほど紹介したようにカードレスで利用できる商品も増えていますが、スマホATM取引をする場合、セブン銀行ATM以外の提携ATMを利用できないといったデメリットもあります。

振込融資も併用すればそこまで不便ではないものの、やはりカードを持ちたい人も多いでしょう。

そのときに注意したいのが、ローンカードのデザインです。

危険性は低いですが、家族や同僚にカードを見られて借り入れがバレるといった可能性もあります。

明らかに消費者金融のカードだと分かるようなものは避けて、できるだけデザインがシンプルな方がバレにくいでしょう。

レディースキャッシングの中には、同じ会社の通常のカードローン商品とはカードデザインが異なるものや、いくつかの選択肢から自分で好きなデザインを選べるものもあります。

クレジットカードに比べるとカードローンでデザインを選べる商品は少ないため、この点は女性ならではのポイントになると思います。

女性におすすめのレディースキャッシングはコレ!

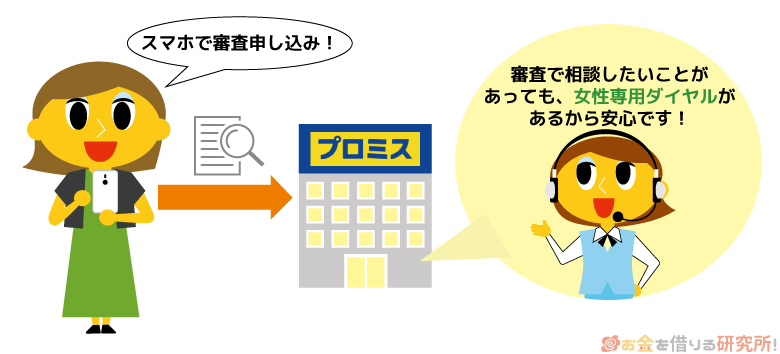

カードローンの利用を考えている女性にもっともおすすめなのが、プロミスのレディースキャッシングです。

基本的なサービス内容は通常のプロミスのカードローンと一緒ですが、レディースキャッシングには女性オペレーター専用ダイヤル(レディースコール)が用意されています。

融資の相談を男性にしにくいという方も女性専用ダイヤルなら安心でしょう。

また、プロミスはローンカードを発行しないカードレス契約にも対応していて、インターネットで申し込みから契約までのすべてを行えます。

レディースコールからの申し込みもできますが、受付時間(9:00~21:00)が決まっており、申し込みに必要な情報をすべて口頭で伝えるのは手間がかかるのでおすすめしません。

女性専用ダイヤルは質問や相談のために利用し、申し込みはインターネットから行うのがスムーズでしょう。

プロミスとの契約がはじめての方は、メールアドレスとWeb明細を登録すると初回借入の翌日から30日間無利息です。これはレディースキャッシングの申し込みでも適用されます。

他にも即日融資やスマホATM取引への対応など、総合的に見てもプロミスのレディースキャッシングがもっともおすすめです。

※最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

パート・アルバイトで働く女性におすすめのカードローン

カードローンの申し込みをするにあたっては、審査に通るかどうかも心配だと思います。

特にパート・アルバイトで働く人は、会社員や公務員と比べて年収が低い傾向にあり、収入が不安定といわれることも多く心配ですよね。

アイフルやアコムといった大手消費者金融のカードローンは、満20歳以上の定期的な収入と返済能力を有する方で、各社の基準を満たす方ならパートやアルバイトの方でもお申し込み可能です。

借入限度額の決定には収入が大きく影響するため、正社員ほどよい条件は期待できないですが、それでも融資を受けられる可能性があります。

借入限度額範囲内であれば、必要な金額だけ借りることもできるので少しだけお金を借りたいという人は、アイフル等のカードローンも検討してください。

【検討の価値あり】女性でも使いやすい通常のカードローン

レディースキャッシングは女性向けのカードローンですが、通常のカードローンの中にも使いやすい商品はたくさんあります。

詳しくは後述しますが、レディースキャッシングは通常のカードローンと比べて金利や審査などが優遇されているわけではありません。

「女性ならレディースキャッシング」と思い込んでいると、他に良いカードローンがあっても見落としてしまいます。

ここでは、主に正社員や公務員などある程度収入が安定している女性向けのカードローンを2つ紹介していきます。

それが「楽天銀行スーパーローン」と「SMBCモビット」です。

金利と安心感が魅力の楽天銀行スーパーローン

カードローンを利用するときにもっとも重要なのは金利です。金利が高いと発生する利息も増えるため、返済の負担は重くなります。

そして、金利面を重視するのであれば消費者金融よりも銀行カードローンがおすすめです。

楽天銀行スーパーローンは年1.9%~14.5%という金利で、一般的な消費者金融のカードローンよりも返済の負担を軽減できます。

また、消費者金融の利用に抵抗を感じている人も多いと思いますので、そのような方は銀行カードローンを契約するのが安心でしょう。

消費者金融よりも審査は厳しめになりますが、安定した収入など申込条件を満たしていれば十分に審査通過の見込みがあります。

金利などの条件は銀行の方が良いので、まずは楽天銀行スーパーローンなどの銀行カードローンを検討してください。

WEB完結で電話連絡なしのSMBCモビット

カードローンを借りるなら、できれば周囲に知られるリスクを避けたいですよね。SMBCモビットはカードレスのWEB完結で利用できるので、おすすめです。

「自宅にローンカードが郵送されて、夫にカードローンの利用がバレてしまった」という声を多く聞きますが、カードレスならそういった心配は不要です。

またお財布にカードを入れておく必要がないので、財布をだれかに見られてもカードローンの利用を知られることはありません。

さらにSMBCモビットは電話連絡をしない点も、周囲にバレにくいポイントです。(審査にあたり、確認が必要な場合は電話連絡をする場合もあります。)

カードレスだと振込融資が基本的な借入方法となりますが、SMBCモビットはローンカードが手元になくても、スマホATM取引で現金の借り入れもできますよ。

女性向けカードローン!レディースキャッシング一覧

ここからは先ほどのおすすめ商品も含めて、女性向けのカードローンを一挙紹介していきます。

| レディースキャッシング | 金利(実質年率) | 最大限度額 |

|---|---|---|

| プロミス レディースキャッシング | 4.5%~17.8% | 500万円 |

| ベルーナノーティス レディースローン | 4.5%~18.0% | 300万円 |

| フタバ レディースキャッシング | 14.959%~17.950% | 50万円 |

| セントラル My Lady’s | 4.80%~18.00% | 100万円 |

| ダイレクトワン Lady 1st | 4.9%~18.0% | 300万円 |

| レディースキャッシング・エレガンス | 10.00%~18.00% | 50万円 |

大手消費者金融の中で女性向けのカードローンを扱っているのは、プロミスです。

中小規模の消費者金融も含めると、上記のように多くのレディースキャッシングがありますが、事業の規模が小さいとどうしてもサービスのクオリティは下がるので注意してください。

表では金利と限度額を載せましたが、最大限度額が大きく、金利が低いのはプロミスなどの大手です。

そのため、基本的にはプロミス レディースキャッシングなどの大手の商品を検討すると良いでしょう。

中小消費者金融のレディースキャッシングについては、大手の審査にどうしても通過できない場合にだけ検討してください。

プロミス レディースキャッシング

プロミスのレディースキャッシングは、商品の中身は通常のプロミスのカードローンと一緒です。

そのため、プロミスのメリットが、そのままレディースキャッシングのメリットになると思って大丈夫でしょう。

プロミスは最短3分と審査がとてもスピーディーで、即日融資にも対応してくれます。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

また、30日間の無利息期間もあり、はじめてカードローンを利用する場合はかなりお得に借り入れができます。(メールアドレス+Web明細の登録が必要です。)

消費者金融のカードローンは上限金利が年18.0%という商品も多いですが、プロミスは最高でも年17.8%と少しだけ低く設定されているのもポイントです。

カードローンに関する質問は女性オペレーター専用ダイヤルで相談できるので、はじめて借り入れをするという女性も安心だと思います。

女性向けのカードローンにも様々な商品がありますが、プロミスのレディースキャッシングを選べば間違いないでしょう。

プロミス レディースキャッシング

| 金利(実質年率) | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円以下 |

| 申込条件 | 年齢18歳以上、74歳以下で本人に安定した収入のある方(主婦・学生もパート、アルバイトによる安定収入があれば申込可能)※1、2 |

| 特徴 | ・最短3分審査で即日融資にも対応※3 ・30日間の無利息サービス ・女性オペレーター専用ダイヤル有り ・カードレス契約、WEB完結可能 ・セブン銀行のスマホATM取引も利用可能 |

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※2 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

ベルーナノーティス レディースローン

インターネット通販などで有名なベルーナグループの株式会社サンステージが扱う女性向けのカードローンがベルーナノーティス レディースローンです。

大手に次ぐ準大手といったような立ち位置のカードローンになるでしょう。

ベルーナノーティスのレディースローンは、配偶者貸付に対応していて、自身に収入がなくても配偶者に安定した収入がればカードローンを申し込めます。

大手消費者金融では配偶者貸付に対応しているカードローンはないため、その点はメリットです。

ベルーナノーティス レディースローン

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 申込条件 | 20歳~78歳までの安定した収入があり、基準を満たすこと ※ 配偶者貸付には別途条件があります。 |

| 特徴 | ・女性オペレーター専用ダイヤル有り ・配偶者貸付に対応 ・14日間の無利息サービス(条件あり) |

フタバ レディースキャッシング

フタバは中小消費者金融に分類されますが、即日融資や30日間の無利息期間など大手に負けないサービスを提供しています。

ただし、融資は最大でも50万円までなので、どうしても金利は高めです。

また、自動契約機がないということもあり、即日融資を希望する場合の初回借入は銀行振込となります。

平日16時までの審査完了が絶対条件になるため、即日融資を受けるためのハードルは少し高めでしょう。

フタバ レディースキャッシング

| 金利(実質年率) | 14.959%~17.950% |

|---|---|

| 限度額 | 1万円~50万円 |

| 申込条件 | 20歳以上、73歳以下で安定した収入と返済能力を有すること ※ 消費者金融からの借り入れが4社以内の方が対象です。 |

| 特徴 | ・30日間無利息サービス(条件あり) ・平日16時までの審査完了で即日振込 |

セントラル My Lady’s(マイレディス)

四国・中国地方を中心に店舗を展開している中小消費者金融セントラルが扱う女性向けカードローン商品がMy Lady’s(マイレディス)です。

大手と比べると規模は小さいですが、東京、神奈川、埼玉、岡山、愛媛、香川、高知の7都県に自動契約機「セントラルくん」があり、各店舗には自社ATMも設置されています。(2020年6月現在)

即日融資を受ける場合には、平日14時までの申込受付が必須で、それ以降は翌営業日の振り込みになるので注意してください。

お急ぎの方は、インターネットから申し込みをして審査に通った後で、自動契約機にてカード発行をすると良いでしょう。

セントラル My Lady’s(マイレディス)

| 金利(実質年率) | 4.80%~18.00% |

|---|---|

| 限度額 | 1万円~100万円 |

| 申込条件 | これまでセントラルの利用がなく、満20歳以上、70歳以下であること(パート・アルバイト可) |

| 特徴 | ・女性オペレーター専用ダイヤル有り ・振り込みまで最短30分 ・自動契約機でのカード受け取りも可能 |

ダイレクトワン Lady 1st(レディーファースト)

ダイレクトワンはスルガ銀行グループの消費者金融で、Lady 1st(レディーファースト)という女性向けカードローンを扱っています。

女性オペレーター専用ダイヤルが用意されていて、申し込み時やその前だけでなく、利用中の返済相談なども女性スタッフが対応してくれます。

ローンカードは女性向けのカードデザインが3種類用意されている点も、ダイレクトワンの通常のカードローンにはないメリットです。

ただし、当日の借り入れは、店頭窓口での申し込みが条件になります。

申し込みはインターネット経由で全国から行えますが、大手と比べると即日融資は受けにくいので注意してください。

ダイレクトワン Lady 1st(レディーファースト)

| 金利(実質年率) | 4.9%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 申込条件 | 20歳~69歳の安定した収入がある女性(学生・主婦・パート・アルバイトの申し込みも可能) |

| 特徴 | ・女性オペレーター専用ダイヤル有り ・女性向けカードデザインを3種類用意 |

レディースキャッシング・エレガンス

エレガンスは静岡県内に店舗を構える中小規模の消費者金融である清水クレジットのカードローンで、清水クレジットでは女性向けの商品を中心に扱っています。

レディースキャッシングは最大でも50万円までの融資ですが、審査は最短30分と大手並みのスピードです。

また、配偶者貸付にも対応しており、配偶者に安定した収入があれば本人に収入がなくても申し込めます。

レディースキャッシング・エレガンス

| 金利(実質年率) | 10.00%~18.00% |

|---|---|

| 限度額 | 1万円~50万円 |

| 申込条件 | 成人している方(要審査) ※ 未婚で、未成年の方の利用はできません。また、破産した方、債務整理をした方も対象外です。 |

| 特徴 | ・配偶者貸付にも対応(条件あり) ・即日融資も可能 ・教育ローンの扱いも有り |

通常のカードローンとレディースキャッシングの違いは何?

記事の前半にも説明しましたが、カードローン契約者のうち、女性の割合は少なめです。そのため、各社が女性向けの商品を用意して、女性利用者を増やそうと工夫しています。

ただ、実際に商品の中身を見てみると、通常のカードローンとレディースキャッシングはさほど変わらないというケースも多いです。

はっきりと商品内容が違うのはアイフル SuLaLiくらいで、金利や限度額に関しては同一という商品がほとんどです。

基本的に、通常のカードローンとレディースキャッシングの違いは次の2点になるでしょう。

通常のカードローンとレディースキャッシングの違い

- 女性オペレーター専用ダイヤルが用意されている

- 配偶者貸付に対応している商品もある

大手消費者金融だと配偶者貸付に対応していない商品の方が多いため、その場合の主な違いは女性専用ダイヤルの有無になります。

それ以外に特別なメリットがあるわけではないため、この記事で紹介した楽天銀行スーパーローンなど使いやすい商品であれば、レディースキャッシングでなくても女性にはおすすめです。

女性オペレーター専用ダイヤルが用意されている

レディースキャッシングには女性オペレーター専用ダイヤルが基本的に用意されていて、申し込み前後の相談を女性スタッフにできます。

通常のコールセンターとは番号が違うため、電話するときは女性専用ダイヤルかをしっかりと確認してください。

ちなみに、女性専用ダイヤルは、対応してくれるスタッフが女性のみというだけで、男性が利用可能なケースもあります。

利用者の多くは女性だと思いますが、商品自体が女性専用のものと、女性向けというだけで男性でも申し込めるものがあるのです。

配偶者貸付に対応している商品もある

消費者金融は原則として、申込者本人に収入がないと融資を受けられません。このルールを総量規制といいますが、いくつかの例外があります。

その例外の1つが「配偶者貸付」で、申込者と配偶者の年収を足して、その1/3を最大限度額として審査を受けることが可能です。

そのため、配偶者に安定した収入があれば、自身に収入のない主婦の方も申し込めます。(参考:専業主婦がお金を借りれるカードローン)

この配偶者貸付に対応しているのは主に中小規模の消費者金融ですが、申し込みには配偶者の同意書などが必要なのでおすすめしません。

夫(妻)に内緒でお金を借りることはできず、提出する書類も通常のカードローンより増えるので注意してください。

レディースキャッシングのデメリット・注意点

最後にレディースキャッシングへの申し込み、利用で注意したい点、見落としがちなデメリットについてまとめました。

レディースキャッシングのデメリット・注意点

- カードローンには「女性向け」と「女性専用」の商品がある

- 女性向けだからといって審査が甘いわけではない

- 金利などは通常の商品と比べても差がない

- レディースキャッシングも総量規制の対象

- レディースキャッシングの審査でも在籍確認は実施される

- 地方銀行のレディースキャッシングは対応地域に注意

- 中小規模の消費者金融のレディースキャッシングは即日融資の条件が厳しい

どのようなデメリット・注意点があるのかを以下で詳しく見ていきましょう。

カードローンには「女性向け」と「女性専用」の商品がある

先ほども少しだけ説明しましたが、いわゆるレディースキャッシングには「女性向け」と「女性専用」の商品があります。

女性向けの商品は、女性オペレーター専用ダイヤルがある、カードのデザインが通常のカードローンと異なるなど女性に嬉しい特徴がありますが、男性の申し込みも可能です。

その一方で、女性専用の商品は、女性しか申し込めないため男性の利用はできません。

女性が気にする必要はありませんが、「女性スタッフの方が相談しやすそう」といった理由で利用を考えている男性の方は、「女性専用」の商品でないかをしっかりと確認してください。

女性向けだからといって審査が甘いわけではない

女性向けのカードローンだと聞くと、「女性向けに審査も甘くしてくれるのかな?」と思うかもしれませんが、そんなことは一切ありません。

通常のカードローンと貸付条件が変わらないレディースキャッシングであれば、審査の基準もまったく一緒です。

性別によって審査に通りやすい、通りにくいというのはないと思ってください。

プロミスのレディースキャッシングのように大手の商品の場合、公式サイトからお試し審査ができます。

年齢や年収などの項目を入力するだけですぐに審査結果をシミュレーションしてくれるので、不安な方はお試し審査を受けてから申し込みをすると良いでしょう。

金利などは通常の商品と比べても差がない

基本的にレディースキャッシングは、金利面での優遇もありません。

通常のカードローンよりも限度額が低く設定されている場合には、むしろ、最低金利が高めになることもあります。

特に中小規模の消費者金融では、限度額低め、金利高めの傾向があります。

申し込みをする前に、通常の商品と比べて金利はどうなのかもチェックしておきましょう。

レディースキャッシングも総量規制の対象

前述の通り、消費者金融は総量規制の対象で、本人に収入のない人は融資を受けられません。

その点はレディースキャッシングも同様で、配偶者貸付などの例外を利用しない限りは、専業主婦が消費者金融でお金を借りることはできないのです。

ただ、配偶者貸付を利用するなら、専業主婦への融資に対応している一部の銀行カードローンを検討した方が良いでしょう。

一部の銀行カードローンでは、配偶者に安定した収入があるという条件で、専業主婦からの申し込みを受け付けています。

本人に収入がないため限度額は低めに制限されるケースが多いものの、銀行カードローンであれば、配偶者貸付とは違い、家族にバレずに申し込みをすることも可能です。

レディースキャッシングの審査でも在籍確認は実施される

カードローンの審査では在籍確認が必ず実施されます。

在籍確認とは申込者の申告した勤め先が正しいかを確かめる審査のことで、金融機関の担当者が勤務先に連絡することで行う場合が多いです。

この在籍確認はレディースキャッシングでも行われます。そのため、正式な審査結果が出る前に、金融機関から職場に連絡が入ると思ってください。

在籍確認は担当者の個人名、非通知というのが基本で、本人以外には用件を伝えないため電話でカードローンの申し込みがバレるリスクは低いです。

ただ、在籍確認が取れないと審査は一度ストップしてしまいます。土・日・祝日、夜間の申し込みだと、すぐに在籍確認が取れないケースも出てくるでしょう。

その場合、即日融資に対応しているカードローンでも、審査結果の連絡は翌営業日以降になると覚えておきましょう。

地方銀行のレディースキャッシングは対応地域に注意

この記事では、消費者金融の扱う女性向けカードローンを中心に説明してきましたが、一部の銀行でもレディースキャッシングを扱っています。

例えば、大手ではみずほ銀行が「みずほMyWing」という女性向け商品を扱っており、全国から申込可能です。

その他は地方銀行が多く、その銀行の営業エリアに自宅や勤務先がないと申し込めないケースもあるので注意してください。

地方銀行のレディースローン

| カードローン | 金利(実質年率) | 最大限度額 | 対応地域など |

|---|---|---|---|

| 西日本シティ銀行カードローン キレイのトビラ | 11.00%~12.95% | 300万円 | 現住所が西日本シティ銀行の営業エリア内 ※1 |

| 豊和銀行 ほうわレディースローン | 9.80% | 100万円 | 勤務先、または現住所が取扱店の営業区域内 |

| 南都銀行 <ナント>女性専用ローン | 3.875% | 500万円 | 勤務先、または現住所が南都銀行の営業区域内 ※2 |

| 武蔵野銀行 むさしの女性専用フリーローン「キラリエ」 | 4.0% 7.0% 9.5% 13.0% |

1,000万円 | 勤務先、または自宅が武蔵野銀行の営業エリア内、および東京都内 ※3 |

| 足利銀行 女性のためのフリーローン「ふるり」 | 4.5%~13.8% | 500万円 | 契約までに普通預金口座の開設が必要 ※4 |

※1 東京支店、大阪支店は除きます。

※2 東京支店は除きます。また、カードローンではなく、フリーローンタイプの商品となります。

※3 渋谷支店を除きます。また、カードローンではなく、フリーローンタイプの商品となります。

※4 一部の店舗では取り扱いがありません。

このように地方銀行のレディースローンには、全国からの申し込みを受け付けていない商品も多いのです。

銀行が扱っている女性向けローン商品をネットで探している場合は、対応地域も確認するようにしてください。

中小規模の消費者金融のレディースキャッシングは即日融資の条件が厳しい

この記事内でも中小規模の消費者金融が扱うレディースキャッシングをいくつか紹介しました。消費者金融なので即日融資は不可能でないものの、大手に比べるとその条件は厳しくなります。

まず、中小規模の消費者金融には自動契約機がない場合も多く、即日融資を受けるには銀行振込が必要です。

銀行の営業時間外だと翌営業日にずれ込んでしまうため、平日の午前中に申し込みを済ませないと即日融資は厳しいでしょう。

これが大手消費者金融であれば、夜遅くまで営業している自動契約機でカードを受け取ることもできますし、指定の時間までにネットで契約を済ませれば、カードがなくても24時間対応での振り込みやスマホATM取引を利用してのキャッシングができます。

金利や限度額など数字だけの比較では見落としがちですが、このような違いも大手と中小にはあるのです。

申し込みをしてから後悔しないためにも、中小よりも大手を選んだ方が失敗は少ないでしょう。

【まとめ】女性向けカードローンには専用ダイヤルなどのメリットも!貸付条件をしっかりと比較しよう

女性向けカードローン商品(レディースキャッシング)について説明してきました。

レディースキャッシングには、女性オペレーター専用ダイヤルがあったり、カードのデザインを選択できたりと通常のカードローンにはないメリットがある商品も多いです。

はじめての借り入れで不安なときは同性が対応してくれる女性専用ダイヤルがあると安心でしょう。

ただ、カードローンを利用するときは金利なども重要なので、商品を選ぶときは貸付条件をしっかりと比較した上で申し込み先を決めてください。

もし商品が多くて迷っているなら、プロミスのレディースキャッシングを選べば失敗は少ないです。

女性専用ダイヤルはありますし、即日融資、無利息期間、WEB完結など便利なサービスがほとんど網羅されています。

また、即日融資は行えませんが、金利を重視するなら楽天銀行スーパーローンもおすすめです。

レディースキャッシングではないものの、借り換えにも好適な金利で、消費者金融よりも利息の負担を抑えやすいでしょう。

中小消費者金融にもレディースキャッシングは多いですが、利便性を考えるとこのような大手から商品を選ぶのがおすすめです。

FP佐藤氏 ファイナンシャルプランナー佐藤友美氏のコメント

女性向けのカードローン商品は女性オペレーターの対応など、利用する側にとって安心できる機能はありますが、借入れの審査基準は通常の商品と変わらないことや、借り入れの金額によっては利息の負担が大きくなることもあります。借り入れができる場合も利息の違いや無利息期間がある商品など、内容をよく確認してから選んでいただきたいと思います。また、忘れてはいけないのが返済の計画です。返済の遅れや返済が滞ってしまうと、ご自身の信用情報に傷を付けてしまうこともあります。カードローンを上手に利用できるように借り入れをする前に今後の収入の確認や家計の見直しなどを行い、確実な返済を心掛けましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。