この記事ではお金を借りたい学生向けにおすすめのカードローンを紹介していきます。

学生だとお金を借りられないと思っている人もいるかもしれませんが、カードローンなら誰にもバレずに必要な金額をサッと借りられます。

返済はリボ払いだからゆっくり返していくことも、余裕のあるときにいっきに返すこともできて、学生にとってもカードローンは非常に便利なのです。

ただし、審査に通るかどうかは申し込んでみないと分かりません。

特に学生は社会人に比べて収入が少ないため、慎重に商品を選んだ方が良いでしょう。

審査に関する疑問も解決しながら、どのカードローンが学生向けかを解説していくのでぜひ参考にしてください。

学生も利用できるカードローンはある?

大手消費者金融などのカードローンは、年齢制限を満たし、アルバイトなどで毎月一定の収入があるなら学生でも利用可能です。

申し込みに保護者の同意は必要なく、本人確認書類などの必要書類があれば、Web・アプリからいつでも申し込めます。

ただし、すべてのカードローンが学生を融資対象にしているわけではありません。銀行などの金融機関のカードローンの中には「学生不可」となっている商品もあるので、申し込みの前に融資対象を確認しておいてください。

多くの商品は20歳から契約できる

何歳からカードローンを契約できるかは商品によって異なりますが、多くは「満20歳以上」となっています。

アルバイトをしている大学生や専門学校生であっても、年齢制限を満たせないケースがあるため、20歳未満の学生は年齢制限を確認しておきましょう。

ちなみに、一部の業者は18歳や19歳の学生(高校生を除く)も申し込めるようになっているものの、その場合は収入を確認できる書類の提出が必須です。

民法の改正によって成年年齢は引き下げられたが、カードローンの年齢制限は依然として「満20歳以上」としている業者が多いぞ。また、親権者の同意なくカードローンを契約できるようになった18歳、19歳の消費者被害を防ぐために、「必ず書面で収入の有無を確認する」などの自主規制も行っており、融資に対してはより慎重な姿勢をとっているのじゃ。

契約にはアルバイトなどで継続収入が必要になる

基本的にカードローンの契約には申込者本人の継続収入が必須です。

学生であればアルバイトなどで毎月一定の収入を得ている必要があり、収入がない状態では申し込めません。

また、単発バイトなどで安定性・継続性のない場合は、審査に通らない可能性があります。

学生がカードローンの審査に通るために必要な安定収入・継続収入とはどのようなものかについては後述しているのでそちらも参考にしてください。

審査の基準は商品ごとに異なる

ほとんどのカードローンは満20歳以上で、毎月一定の収入がある人なら申し込めます。

しかし、審査の基準は商品ごとに異なり、基本的な条件を満たしていても審査に落ちてしまうことはあります。

また、銀行などの金融機関のカードローンは、消費者金融に比べて審査が厳しい傾向にあるため学生には向いていません。

イオン銀行カードローンやセブン銀行カードローンなど「学生の利用不可」となっている商品もあるので、学生のうちは銀行カードローンへの申し込みを避けるのが無難です。

ローンの種類ごとの審査の傾向

| ローンの種類 | 審査の難易度 | 学生の申し込み |

|---|---|---|

| 大手消費者金融 | 標準的 | 可能 |

| 準大手・中小消費者金融 | 標準的 | 可能 |

| 学生ローン | 標準的 | 学生のみ申込可能 |

| 銀行カードローン | 厳しめ | 不可の商品あり |

| 信販系カードローン | やや厳しめ | 不可の商品あり |

貸し倒れを防ぐためにどの業者・金融機関も申込者の返済能力をしっかりと確認していて、審査の甘いカードローンというのは存在しませんが、審査に不安があるなら消費者金融のカードローンを選びましょう。

「消費者金融」と聞くと、少し怖い印象があるかもしれんが、アイフルやアコムといったいわゆる大手消費者金融はきちんと法律に基づいて運営されているから、安心して利用できるぞ。ただし利用は計画的にすることが大切じゃ。

学生におすすめのカードローン5選

学生がカードローンでお金を借りる場合は、学生でも申し込める旨が明記されていて、サービスの利便性も高い大手消費者金融の商品をおすすめします。

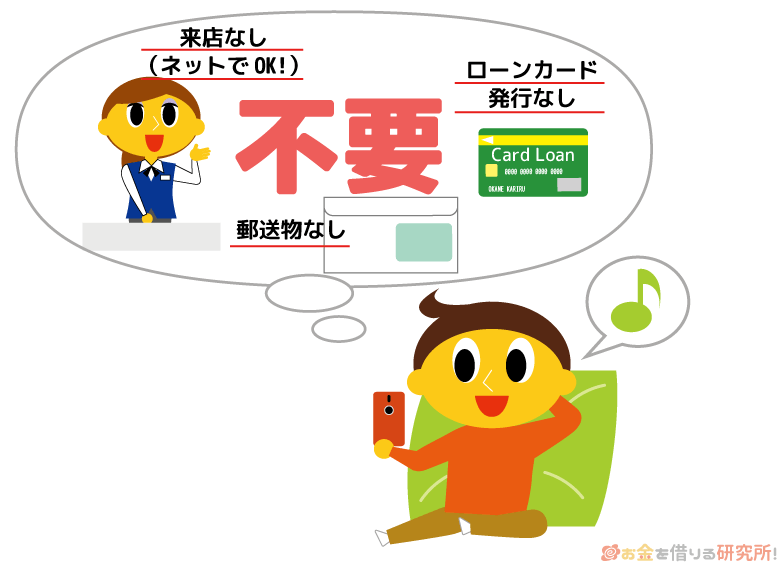

大手消費者金融のカードローンならアルバイトなどで毎月一定の収入があるなら学生でも申し込めますし、原則として自宅への郵送物やバイト先への電話連絡なしで契約することも可能です。

一方、金利を重視するのであれば銀行カードローンがおすすめですが、中には学生の申し込みを受け付けていない商品もあるので注意しましょう。銀行カードローンの申し込みを検討する場合は、あらかじめ学生でも契約できるかを確認するようにしてください。

学生におすすめのカードローン5選

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

※ ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

プロミス(最短3分融資も可能)

スピード重視で借りたい人におすすめなのがプロミスです。

プロミスは最短3分融資(※1)に対応していますし、申し込みだけでなく、契約の手続きや借り入れもWeb・アプリ完結で行えるようになっています。

また、Web完結であれば契約時の郵送物はなく、原則として勤務先(アルバイト先)への電話連絡による在籍確認(※2)もありません。

「スマホだけで手続きを済ませたい」「周りにバレずに利用したい」という人も、プロミスを選べば間違いないでしょう。

そのほかにも「はじめてなら30日間無利息サービス(※3)が適用される」「プロミスアプリの利用や毎月の返済でVポイントが貯まる」「PayPayマネーにチャージできる」などメリットが多いです。

公式ホームページの「お借入診断」では年齢と税込年収、他社借入金額から借りられるかどうかを簡易的にチェックできるので、はじめてカードローンを利用する方は診断結果を確認してから申し込むと良いでしょう。

プロミス「フリーキャッシング(カードローン)」

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 契約限度額 | 1万円~800万円 |

| 利用条件 | 年齢18歳~74歳の本人に安定した収入のある方 ※4 |

| 融資スピード | 最短3分 ※1 |

| 無利息期間 | 初回借入日の翌日から30日間 ※3 |

| 特徴 | ・申し込みから融資までがスピーディ ・無利息期間は初回借入日の翌日から開始で、すぐに借りないケースも無駄にならない ・郵送物なしのWeb完結で手続きできるから周りに内緒で借りやすい |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 審査の状況により電話で在籍確認を行う場合も、申込者の同意を得ずに実施することはありません。

※3 プロミスをはじめて利用する方のうち、メールアドレスの登録とWeb明細を利用される方が対象です。

※4 主婦・学生でもパート・アルバイトなどで安定した収入がある場合は申し込めます。ただし、高校生(専門学校生および高等専門学校生も含む)、収入が年金のみの方は申し込めません。また、申し込み時の年齢が19歳以下の方は収入証明書の提出が必須です。

アコム(バイト先への在籍確認連絡は100%なし)

アコムは勤務先の確認を申込内容や提出書類などで行うため、電話連絡での在籍確認を避けたい人におすすめです。

また、契約時にカードレスを選択することもできて、郵送物は原則としてありません。

カードレスで契約した場合、銀行振込に加えて、スマホATMなども利用できるので不便はないでしょう。

銀行振込は24時間最短10秒で送金(※1)してもらえますし、スマホATMならカードがなくてもセブン銀行ATM・ローソン銀行ATMを利用可能です。

ただし、アコムの無利息期間は契約の翌日から自動的に開始されます。 ※2

申し込み・契約から初回借入までに日数が空く場合は、無利息期間が開始されている点に注意してください。

アコム カードローン

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 契約限度額 | 1万円~800万円 |

| 利用条件 | 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

| 融資スピード | 最短20分 ※3 |

| 無利息期間 | 契約の翌日から30日間は金利0円 ※ アコムでの契約がはじめての方 |

| 特徴 | ・電話による勤務先への在籍確認100%なし ・24時間365日、土日も銀行口座への振り込みが可能 ※4 ・カードローン機能付きクレジットカード「ACマスターカード」も選択可能 |

※1 メンテナンスにより利用できない時間帯もあります。また、実際の入金時間は金融機関によって異なります。

※2 30日間無利息サービスは契約の翌日からで、アコムをはじめて契約する方が対象です。

※3 申し込みの時間や審査により希望に添えない場合があります。

※4 金融機関や時間帯などによっては利用できない場合があります。

レイク(学生に嬉しい長い無利息期間)

無利息期間を最大限活用したい人にはレイクのカードローンがおすすめです。

大手消費者金融のカードローンの中でもレイクの無利息期間は長めに設定されているので、「少しでも利息の負担を軽減したい!」という人に向いています。

レイクの無利息期間 ※1

- 365日間無利息(契約額50万円以上)

- 60日間無利息(契約額50万円未満)

365日無利息に関しては「契約額50万円以上」が適用条件のひとつになっていて、アルバイトによる収入のみの学生は条件を満たすのが難しいかもしれません。

ですが、契約額50万円未満の場合でも60日間も無利息期間があります。大手消費者金融の無利息期間は30日間がほとんどなので、60日間だったとしても、他社に比べて長期間利息なしで借りられます。

レイク

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 契約限度額 | 1万円~500万円 |

| 利用条件 | 満20歳以上、70歳以下の方で、安定した収入のある方 ※ パート・アルバイトで収入のある方も可 |

| 融資スピード | Webで最短8分融資も可能 ※2 |

| 無利息期間 ※1 | ・365日無利息(契約額50万円以上) ・60日間無利息(契約額50万円未満) |

| 特徴 | ・電話による在籍確認なし ※3 ・無利息期間が長く、少額の借り入れに向いている |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認を含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間等を除きます。

※3 審査の結果、在籍確認が必要な場合でも、申込者の同意なく電話することはありません。

アイフル(スマホアプリの機能が充実)

アイフルはWeb・アプリ完結でカードローンのサービスを利用したい人に向いています。

アイフルのスマホアプリでは振込融資やインターネット返済の手続きを行えるほか、スマホATMに対応しているので全国のセブン銀行ATM・ローソン銀行ATMも利用可能です。

アプリではカードローンの利用状況の確認や増額申請時の必要書類の提出なども行えますし、アプリのアイコンは変更できるようになっています。

アプリを見られるのが不安な方は、目立たないアイコンに変更したうえで、フォルダに入れておけば家族や友人にバレることはないでしょう。

公式ホームページからの申し込み後、必要に応じてアプリをインストールしてください。

アイフル「キャッシングローン」

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 契約限度額 | 1万円~800万円 ※1 |

| 利用条件 | 満20歳以上の定期的な収入と返済能力を有し、アイフルの基準を満たす方 |

| 融資スピード | 最短9分 ※2 |

| 無利息期間 | 契約日の翌日から30日間 ※3 |

| 特徴 | ・原則、電話連絡・郵送物なし ※4 ・毎日21時までの審査対応で即日融資を受けやすい ※5 ・アプリは生体認証対応で、カード番号やIDなどの都度の入力が不要 |

※1 アイフルでの利用限度額が50万円を超える場合、もしくは、他社借入金額との合計が100万円を超える場合は、源泉徴収票などの収入を証明する書類が必要です(要審査)。

※2 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3 アイフルをはじめて契約される方のうち、無担保キャッシングローンを利用される方が対象です。

※4 一部、電話でのやり取りが必要になる可能性もあります。また、申し込み時の本人確認方法によっては、郵送物が発生する場合もあります。

※5 年末年始などの一部の例外を除きます。

大手消費者金融のカードローンは、年齢制限を満たしていて、アルバイト等で毎月安定した収入があるなら学生も利用可能じゃぞ。サービスが充実しているので、どのカードローンを選んでも良いじゃろう。大手消費者金融カードローンの比較を行いたい方は、以下の記事もチェックしてみてくれ。

プロミス、アコム、レイク、アイフルの比較をチェック

楽天銀行スーパーローン(安心感重視で選ぶ人におすすめ)

消費者金融のカードローンの利用に抵抗がある人におすすめなのが、楽天銀行スーパーローンです。

銀行が扱うカードローンは消費者金融に比べて金利面でのメリットが大きく、ゆっくり返済していきたいケースにも向いています。

また、楽天銀行スーパーローンは、楽天会員ランクに応じた審査優遇(一部例外あり)があります。

銀行カードローンの審査基準は消費者金融よりも厳しい傾向ですが、楽天会員ランクに応じて優遇される可能性があるというのは楽天グループのカードローン独自のメリットになるでしょう。

ただし、楽天銀行スーパーローンの利用限度額は最低10万円からです。

1万円から契約できる消費者金融のカードローンに比べて求められる年収の基準、安定性は高くなると思ってください。

楽天銀行スーパーローン

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 契約限度額 | 10万円~800万円 |

| 利用条件 | 以下の全ての条件を満たす方 1. 満年齢20歳以上62歳以下の方(※1) 2. 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) 3. お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 4. 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 (※2) ※1 但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2 当行が認めた場合は不要です |

| 融資スピード | 最短即日~2営業日 |

| 無利息期間 | なし |

| 特徴 | ・安心感のある銀行のカードローン ・楽天銀行口座を持っていなくても口座開設不要で利用できる ・楽天会員ランクに応じて審査優遇(一部例外あり) |

学生がカードローンの審査に通るためのポイント

大学生などの学生がカードローン審査に通るためには、本人に「安定・継続した収入があること」が必須の条件です。審査では収入の金額や安定性の有無などがチェックされ、信用情報の登録内容も確認されます。

学生がカードローンの審査に通るうえで重要になるポイントは以下のとおりです。

学生がカードローンの審査に通るためのポイント

- 収入は金額よりも安定性が重要になる

- 信用情報の傷は審査落ちの原因になる

- 他社借入がある場合は審査に通りづらくなる

- 電話でアルバイト先を確認されることもある

- 収入証明書の提出を求められることもある

審査の基準はカードローン会社によって異なるものの、チェックされるポイントはほぼ一緒だと考えて良いじゃろう。年齢制限を満たしていて、安定した収入があっても、学生はカードローンの審査で不利になりやすいぞ。審査でどのようなポイントがチェックされるのかをしっかりと確認してくれ。

収入は金額よりも安定性が重要になる

カードローンの審査に通るためには申込者本人の収入が必須ですが、重要になるのは金額よりも安定性です。

数万円でも問題ないので、毎月一定の収入を安定して得ていることが、審査においては評価されます。

例えば、夏休みなどの長期休暇を利用して、集中的にアルバイトをしている場合、月によっては収入がないこともあり、「安定・継続した収入がある」とは判断されないでしょう。

大きな限度額での契約を希望するならそれに見合った年収が必要になるものの、同じバイト先で長く勤務していて、毎月の収入に波がない人の方が評価されやすいです。

信用情報の傷は審査落ちの原因になる

信用情報には各種ローンやクレジットカードなどの契約内容、利用状況が登録されています。

カードローンの審査では信用情報の確認が行われるため、過去に返済トラブルを起こしていると基本的に契約できません。

クレジットカードの支払いやスマホの本体代金の分割払いで延滞の経験がある場合、信用情報に傷がついている可能性もあります。

長期間の延滞は5年程度記録されるので、心当たりがある方は自身の信用情報を確認しておくと良いでしょう。

他社借入がある場合は審査に通りづらくなる

信用情報の照会では別の業者・金融機関からの借入状況も分かるため、他社借入があるとカードローンの審査に通りづらくなります。

年収自体がそこまで多くない学生の場合、他社借入の有無は審査結果に大きく影響すると思ってください。

審査において他社借入に含まれるものは消費者金融、クレジットカード会社、銀行などからの借り入れで、日本学生支援機構などの貸与型の奨学金は該当しません。

また、カードローンの申し込み時には他社借入状況を記入するケースが多いですが、担保のある自動車ローン、クレジットカード(ショッピング枠)の利用残高などは申告不要です。

申し込みフォームの案内に従って他社借入状況を入力しましょう。

電話でアルバイト先を確認されることもある

カードローンの審査では「本当に働いているのか?」をチェックするために在籍確認が行われます。

在籍確認の方法はカードローン会社によって異なりますが、電話連絡で確認する場合は、申し込み時に申告した勤務先(アルバイト先)に連絡がくるでしょう。

ただし、在籍確認の連絡は申込者のプライバシーに配慮した形で行われます。

第三者に具体的な用件を伝えることはないため、アルバイト先にカードローンの申し込みが知られる可能性は低いです。

また、大手消費者金融などでは電話以外の方法で在籍確認を行うところが増えています。

アルバイト先への電話連絡を避けたい方は、電話での在籍確認がないカードローンを選ぶと良いでしょう。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

収入証明書の提出を求められることもある

法律上、「希望する限度額が50万円を超える場合」や「希望する限度額と他社借入残高の合計が100万円を超える場合」はカードローンの審査で収入証明書の提出が必要です。

また、法律上は必須でないケースであっても、カードローン会社の判断次第で給与明細書や源泉徴収票などの提出を求められることもあります。

学生の場合、収入証明書の提出が必須なケースには該当しないことがほとんどかもしれませんが、給与明細書などを手元に用意しておくと安心でしょう。

カードローンの審査で収入証明書が必要になる条件、収入証明書として利用できる書類などについては以下の記事を参考にしてください。

収入証明書不要のおすすめカードローン!必要になるケースや提出できないときの対処法も紹介

学生がカードローンの審査に通るのに必要な安定収入の基準

学生がカードローンの審査に通るためには、アルバイトなどで毎月一定の収入を得ていることが最低条件になります。

どのカードローンも「安定・継続した収入があること」というのが利用条件のひとつになっていて、本人に収入のない方は申し込めません。

また、収入を得ていたとしても、「安定性に欠ける」「継続した収入とはいえない」などの理由から審査に落ちることもあるでしょう。

それでは、どのような収入なら「安定・継続した収入」といえるのでしょうか?

実際の基準はカードローン会社ごとに異なりますが、安定収入の有無を判断するうえで知っておくべきポイントは以下のとおりです。

安定収入の判断基準に関するポイント

- 仕送りや奨学金は収入に含まれない

- バイトを始めたばかりなら見込み年収で審査を受ける

- 派遣バイトや短期・単発バイトは安定収入に含まれないケースもある

- 個人契約の家庭教師などは確定申告の有無が重要になる

- 就職先(内定)が決まっているだけでは収入があるといえない

同じアルバイト先から2ヶ月以上連続で給与を得ていて、その状態が今後も続く見込みなら「安定・継続した収入がある」と考えて良いじゃろう。その一方で、単発のバイトなどは継続的な収入とみなされないケースもあるので注意してくれ。審査結果は申し込んでみなければ分からないが、単発のバイトのみでカードローンを契約するのは難しいぞ。

仕送りや奨学金は収入に含まれない

カードローンの契約に必要な収入に仕送りや奨学金、不用品を売却して得たお金などは含まれません。

学生の場合、基本的にはアルバイトで得たお金が収入であり、カードローンの申し込み時には税引前の金額を年収として記入することになります。

以下にカードローンの審査において収入に含まれるもの・含まれないものをまとめました。

カードローン審査で収入に含まれる・含まれないもの

| 収入に含まれるもの | ・パート・アルバイトによる給与所得 ・個人事業主として得た事業所得 |

|---|---|

| 収入に含まれないもの | ・両親などからの仕送り ・奨学金(貸与・給付ともに) ・不用品売却で得たお金などの単発の収入 ・宝くじの当選金 ・公営競技の払戻金 |

バイトを始めたばかりなら見込み年収で審査を受ける

アルバイトを始めたばかりの場合は、1ヶ月の収入から見込み年収を計算して審査を受けます。

例えば、月収が5万円なのであれば、見込み年収は60万円ということになります。

カードローンの申し込み時には年収を申告するので、勤続年数が1年未満の方は見込み年収を記入するようにしてください。

ちなみに、消費者金融のカードローンは基本的に初日の勤務を終えた状態なら申し込みが可能です。

はじめてのバイト代が振り込まれる前であっても、今後、毎月収入を得ていく見込みなのであれば問題ありません。

ただし、勤続年数も審査項目のひとつであり、アルバイトを始めたばかりの頃はカードローン審査で不利になるケースもあります。

実際に勤務を開始していれば申し込みは行えるものの、同じバイト先で長く勤務しているケースに比べると審査には通りづらくなると思ってください。

勤続年数がカードローン審査に与える影響は以下の記事で解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

派遣バイトや短期・単発バイトは安定収入に含まれないケースもある

登録制の派遣バイトや短期・単発のバイトは、安定性や継続性に欠けるため、カードローン審査においては利用条件を満たさないケースもあります。

普通のアルバイトと同じくらいの収入があったとしても、収入が派遣バイトや単発バイトなどのみの場合は審査に通りづらいことがあるので注意してください。

派遣バイトや短期・単発バイトの場合、働き方によっては「今月は収入がない」「夏休み期間だけ働いていた」というケースもあり、1ヶ月の収入に波が出やすいです。

そのため、数十万円程度の年収があったとしても、「毎月安定して収入を得ている」「今後も一定の収入を得る見込みがある」とは判断されない可能性があります。

前述のとおり、カードローンの審査では収入の安定性・継続性が重要になると思ってください。

個人契約の家庭教師などは確定申告の有無が重要になる

家庭教師の派遣会社から給与を受け取っている場合は、そのほかのアルバイトと同じ扱いで給与所得です。

一方、個人契約や業務委託での家庭教師は、事業所得や雑所得になります。

個人契約や業務委託で家庭教師をしている学生もカードローンの審査を受けられますが、パート・アルバイトで収入を得ている給与所得者に比べて審査で不利になるケースもあるので注意が必要です。

例えば、一定の金額に満たない雑所得は確定申告が不要のケースもあります。

しかし、確定申告が要らない程度の収入では、安定・継続した収入とはみなされない可能性が高いでしょう。

また、事業所得に関しては、事業の実態や収入の有無を確認するために確定申告書などの写しの提出を求められることが多いです。

実際の契約の判断はカードローン会社が行うものの、確定申告書などの提出ができない方は審査に通りづらいと考えてください。

就職先(内定)が決まっているだけでは収入があるといえない

就職先の企業から内定を貰っていても、申し込みの段階で収入がなければカードローンの審査には通りません。

就職活動に専念するために、就活を開始するタイミングで続けてきたアルバイトを辞めてしまう学生もいるでしょう。

現在、収入を得ていなければ無職と同じ扱いになり、カードローンの利用はできないので注意してください。

その一方、銀行などの金融機関では内定者ローンを扱っていることもあります。

内定を貰ってから卒業までアルバイトをする予定がなく、資格の取得や卒業旅行などの費用を借りたいときは、内定者向けのローンも検討してみてください。

学生がカードローンを選ぶときのポイント

カードローンは商品によって「審査にかかる時間が短い」「郵送物なしで利用できる」「無利息期間が用意されている」など特徴が異なります。

学生がカードローンでお金を借りる場合は、以下のようなポイントで商品を選びましょう。

学生がカードローンを選ぶときのポイント

- すぐに借りたいなら即日融資対応の商品を選ぶ

- 親バレが心配なら郵送物なしで利用できる商品を選ぶ

- すぐに返す予定なら無利息期間がある商品を選ぶ

- 利息負担を抑えたいなら上限金利の低い商品を選ぶ

- 審査に自信がないなら大手以外の商品も検討する

すぐに借りたいなら即日融資対応の商品を選ぶ

できるだけ早くお金を借りたい場合は、即日融資に対応しているカードローンを選びましょう。

即日融資に対応しているカードローンであれば審査結果の回答がスピーディで、申し込みの当日にお金を借りることも可能です。

特に大手消費者金融のカードローンは急いでいるケースに向いていて、最短3分~20分で融資を受けられるようになっています。(※ 申し込みの時間帯などによっては、翌営業日以降の審査結果回答になります。)

その一方で、銀行カードローンは審査に時間がかかる商品も多く、申し込みから契約完了・借り入れまでに1週間以上を要することもあります。

銀行カードローンの審査対応は平日のみのケースもあるので、「今日・明日にでもお金を借りたい!」というときには消費者金融のカードローンをおすすめします。

親バレが心配なら郵送物なしで利用できる商品を選ぶ

家族と一緒に住んでいる学生は、郵送物なしで契約できるカードローンを選ぶと親バレの可能性が低くなります。

カードレスのWeb完結(ネット完結)に対応しているカードローンの場合、原則として契約時の郵送物はなく、利用明細等もWeb・アプリの会員ページで確認可能です。

実家から学校へ通っている場合、簡易書留で届いたローンカードや契約書を両親が受け取るかもしれません。

外からはカードローンだと分からないような封筒で郵送してくれますが、勝手に開封されたり、封筒に書かれた差出人の名称をネットで検索されたりするリスクもあるので注意しましょう。

すぐに返す予定なら無利息期間がある商品を選ぶ

新規契約者向けに無利息期間が用意されている商品の場合、一定期間は利息の負担なくカードローンを利用できます。

例えば、消費者金融のカードローンであれば30日間の無利息期間が多いため、すぐに返す予定なら利息の負担なしで完済できるケースもあります。

無利息サービスの適用期間などは、カードローンによって異なります。

無利息期間の適用に条件が設けられている商品もあるので、申し込みの前に確認しておきましょう。

無利息期間のあるカードローンや上手な活用方法などについては以下の記事を参考にしてください。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

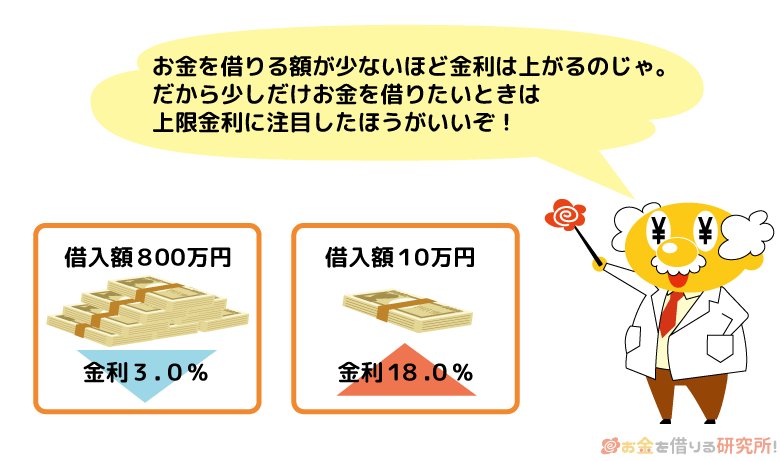

利息負担を抑えたいなら上限金利の低い商品を選ぶ

カードローンの利息負担を軽減するのであれば、上限金利が低く設定されている商品を選びましょう。

金利は契約限度額に応じて決まる仕組みが一般的であり、アルバイトで収入を得ている学生の場合、上限金利が適用される可能性が高いです。

消費者金融の金利は高めなので、金利を重視する人には銀行カードローンが向いています。

ただし、借りる金額が少額なら、少し高めの金利でも利息への影響は小さいでしょう。

10万円を年18.0%の金利で30日間借りたとすると、利息は約1,500円です。これが年14.5%の金利だったとしても、利息は約1,200円なので1ヶ月だと300円の差にしかなりません。

10万円を借りた場合の利息

| 金利(実質年率) | 利用日数 | |

|---|---|---|

| 1日 | 30日 | |

| 18.00% | 約147円 | 1,479円 |

| 14.50% | 約119円 | 1,191円 |

繰り返しになりますが、銀行カードローンの審査は消費者金融に比べて厳しい傾向にあります。

銀行カードローンの中には学生が申し込めない商品も少なくないため、少額借入なら金利による影響をそこまで気にする必要はないでしょう。

審査に自信がないなら大手以外の商品も検討する

「大手消費者金融カードローンの審査に通らなかった……」などで審査に自信がない場合は、大手以外の商品も検討してください。

例えば、学生ローンを扱う業者には、中小規模のところが多いです。大手消費者金融のカードローンに比べるとサービスの利便性では劣るものの、学生ローンの中には上限金利を若干低めに設定している業者もあります。

中小規模の業者には大手の審査に通らなかった人の申し込みも多いため、大手がダメだったときの借入先の候補として覚えておきましょう。

ただし、ほとんどの学生ローンはフリーローンで、カードローンタイプの商品を扱っている業者は一部のみです。

大手消費者金融などが扱う一般的なカードローンとは使い勝手が大きく異なる点に注意してください。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

学生ローンなどの中小規模の業者も、大手消費者金融と同じく貸金業者として国・都道府県から登録を受けて営業しておるぞ。正規の業者であれば、貸金業法などの各種法律を遵守しており安全じゃ。ただし、名前を聞いたことがないような業者の場合は、正規の業者であることをしっかりと確認するようにしてくれ。無登録で営業する闇金が混ざっている可能性もゼロではないため、基本的には知名度があり、コンプライアンスの意識も高い大手をおすすめするぞ。

学生がお金を借りるのにカードローンを利用するメリット

カードローンの申し込みに担保や保証人は不要で、資金使途に制限もありません。

また、契約限度額の範囲内であれば繰り返し利用できるなども大きなメリットであり、学生がお金を借りるならカードローンが便利です。

学生がお金を借りるならカードローンがおすすめな理由

- 担保、保証人、両親の許可はいっさいいらない

- 借りたお金の使い道(資金使途)は原則自由

- 契約限度額の範囲内で自由に利用できる

- Web完結で契約できる商品もあって借り入れまでがスピーディ

- 一定期間の金利が0円になる無利息がお得

学生が利用できる借入方法はいくつかありますが、サービスの利便性を重視するのであればカードローンがおすすめです。

特に大手消費者金融のカードローンはサービスが充実していて、はじめてお金を借りる方も使いやすいでしょう。

担保・保証人、両親の許可はいっさいいらない

カードローンは担保・保証人不要で申し込めて、学生であったとしても両親などの親権者の同意はいりません。

家族、友人からお金を借りるとなると理由は必ず聞かれるので、周りに心配をかけることなく利用できるというのもカードローンのメリットです。

お金を借りる以上、返済には十分に注意すべきですが、延滞時の連絡も契約者本人のみに行き、両親宛に電話や書面で連絡が行くこともありません。

借りたお金の使い道(資金使途)は原則自由

カードローンで借りたお金の使い道は原則自由で、目的別ローンのような資金使途の制限はありません。

そのため、日常生活で必要なお金だけでなく、学費や交際費などにも利用できます。(※ 事業性資金には利用できません。事業資金の借り入れに利用したい場合は、専用のビジネスローンなどを検討してください。)

カードローンの利用目的は申し込み時に申告するケースもありますが、選択式になっていることが多く、もっとも近いものを選べば問題ありません。

もちろん、契約後に選択した目的以外で利用することは可能で、その際も申告等は不要です。

カードローンの資金使途については以下の記事で詳しく解説しています。

カードローンの資金使途(使い道)は自由?審査で不利にならない資金使途の書き方

契約限度額の範囲内で自由に利用できる

カードローンの契約限度額は審査によって決定されます。

審査で決まった限度額の範囲内であれば繰り返し利用できるのもカードローンのメリットであり、利用可能額に余裕があるなら追加借入も自由です。

また、契約限度額の増額もできて、社会人になってから増額審査を受ければ、限度額を引き上げてもらうことも可能でしょう。

学生がお金を借りる方法としては学生ローンもあります。

しかし、学生ローンは基本的に証書貸付なので、一括融資後は毎月返済だけを行っていきます。

追加借入できない分、返済のスケジュールは立てやすいものの、利便性ではカードローンが勝るでしょう。

Web完結で契約できる商品もあって借り入れまでがスピーディ

カードローンの中には申し込みだけでなく、必要書類の提出や契約手続き、借り入れ・返済などもすべてWeb・アプリで行える商品があります。

Web完結で契約する場合、郵送や来店による手続きが原則不要であり、スピーディに融資を受けることが可能です。

Webで契約を済ませたら、そのまま銀行振込やスマホATMを利用して借り入れしましょう。

その一方で、クレジットカードキャッシングは、基本的にカードの受け取りが郵送で、手元に届くまでに1週間~2週間程度はかかるでしょう。

カードの到着前に銀行振込で借りられるケースもありますが、スピーディに融資を受けたいときに一からキャッシング機能付きのクレジットカードを発行するのはおすすめしません。

学生でも急にお金が必要なことがあるじゃろう。すぐにお金を借りたいなら消費者金融のカードローンを選ぶとよいぞ。

一定期間の金利が0円になる無利息がお得

消費者金融や銀行カードローンの中には無利息期間が用意されている商品もあり、はじめて契約する場合、一定期間は利息の負担なしでお金を借りられます。

繰り返しになりますが、無利息期間中に全額を返済できるようなケースであれば、利息が加算される前に完済することも可能です。

もちろん元金の返済は必要ですし、期間終了後は通常の利息が加算されるものの、「できるだけ利息の負担を減らしたい!」というときは無利息期間のあるカードローンを選ぶと良いでしょう。

例えば、プロミスの場合は、初回借入の翌日から30日間が無利息期間になります。(※ はじめてプロミスを利用する方のうち、メールアドレスの登録とWeb明細を利用する方が対象です。)

学生でもプロミスのカードローン審査に通る?親バレせずにプロミスで借りるコツ

学生がカードローンでお金を借りる場合の注意点

学生がカードローンでお金を借りる場合は、利息や返済、信用情報への影響などに注意する必要があります。

返済計画を立てずにカードローンを利用するのは危険で、月々の返済に遅れが生じれば、自身の信用情報に傷がついてしまうかもしれません。

カードローンを利用するのであれば基本的な利息・返済の仕組みや返済遅れのリスクについても理解しておきましょう。

学生がカードローンでお金を借りる場合の注意点

- 借入残高には利用日数分の利息が加算される

- 収入の変動も考慮して返済計画を組む必要がある

- 最低返済額のみでは完済するのに時間がかかる

- 返済遅れ(延滞)は信用情報に傷をつける

学生の場合、10万円~20万円程度の限度額になるケースが多いじゃろうが、それでも借りすぎには十分に注意してくれ。カードローンは計画的に利用することが重要じゃぞ。

借入残高には利用日数分の利息が加算される

カードローンで借りたお金には、利用日数分の利息が加算されます。

そのため、毎月の返済の一部は利息に充当されて、その残りが元金部分の返済に充てられます。

カードローンの金利は、資金使途が決められている目的別ローンや奨学金などに比べて高めです。

借りる金額が10万円前後であれば大きな負担にはなりづらいものの、完済には元金だけでなく、利息の支払いも必要になることを覚えておきましょう。

収入の変動も考慮して返済計画を組む必要がある

学生の場合、アルバイトの収入はシフト数によって大きく変動します。

例えば、試験期間中などはシフト数が減るため、ほかの月に比べて収入も少なくなるでしょう。

カードローンの返済額は利用残高に応じて決まる仕組みが一般的で、商品ごとに毎月返済しなければいけない最低金額が決まっています。

月によって収入が変動することも考慮したうえで、返済計画を立てるようにしてください。

主なカードローンの最低返済額については以下の記事にまとめてあります。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

最低返済額のみでは完済するのに時間がかかる

前述のとおり、毎月の返済額の一部は利息に充当されます。

特に返済開始直後は利息に充当される割合が大きく、最低返済額のみではなかなか残高が減りません。

結果として完済までに時間がかかり、負担する利息も増えるため、余裕があるときは最低金額よりも多めに返済することを心がけてください。

返済計画を立てるときは、カードローン会社の公式ホームページで行える返済シミュレーションが便利です。

借入残高や月々の返済額、返済期間などの条件を設定することで、完済までの返済スケジュールを試算できるので、お金を借りる前にシミュレーションしておきましょう。

返済遅れ(延滞)は信用情報に傷をつける

カードローン会社は日本信用情報機構(JICC)やシー・アイ・シー(CIC)などの信用情報機関に加盟しているため、返済遅れは信用情報に傷をつける可能性があります。

傷ついた信用情報が回復するまでには5年程度かかり、その間はクレジットカードやローンなどの利用が難しくなります。

大学などの学校を卒業してからも、数年間はクレジットカードやローンの審査に通りづらくなるケースもあるので、借入金額に関係なく延滞には注意してください。

カードローンの返済が遅れた場合のリスク・デメリット、すぐに払えないときの対処法については以下の記事で解説しています。

カードローンの返済ができないとどうなる?払えない場合の対処法と延滞のリスクを解説

学生がカードローンでお金を借りる流れ

審査結果の回答にかかる時間や契約に必要な書類、借り入れの方法などは商品によって異なるケースもありますが、カードローンでお金を借りる一般的な流れは以下のとおりです。

カードローンでお金を借りる流れ

- 申し込みフォームに必要な情報を入力する

- 本人確認・必要書類の提出を行う

- 審査結果の確認後、契約手続きを行う

- 銀行振込やATMなどで融資を受ける

学生ローンなどの学生専用の商品でなければ、学生であっても在学している学校名の入力や在学証明書の提出は必要ありません。

ただし、本人確認書類として学生証を利用することはできず、運転免許証やマイナンバーカードなどが必要になります。

ほとんどのカードローンは本人確認や必要書類の提出をオンラインで行えますし、Web完結対応の商品の場合は、その後の契約や振込依頼などもWeb・アプリから手続きできます。

商品によっては契約書類の返送や郵送でのローンカードの受け取りが必要になるので、申し込みから初回融資までの手順もしっかりと確認しておきましょう。

カードローン以外で学生がお金を借りる方法

20歳以上で、アルバイトなどで毎月一定の収入のある学生であればカードローンを利用できますが、そのほかにクレジットカードキャッシングや学生ローンを利用するという選択肢もあります。

また、質屋の「質預かり」はアルバイトによる収入がなくても担保になるようなものがあるならお金を借りられます。

カードローン以外で学生がお金を借りる方法

- クレジットカードキャッシング

- 学生ローン

- 質屋の質預かり

以下ではそれぞれの借入方法の特徴について説明していきます。

クレジットカードキャッシング

キャッシング機能のあるクレジットカードであれば、カードローンと同じように契約限度額(キャッシング枠)の範囲内で自由に借り入れできます。

すでにクレジットカードを持っている人は、カードを増やすことなく、同じカードでショッピングも、キャッシングも行えるというのがメリットになるでしょう。

その一方で、「最大限度額が低い分、金利が下がりづらい」「ショッピング枠を圧迫する可能性がある」などがクレジットカードキャッシングのデメリットとして挙げられます。

また、ショッピング枠とは別に審査が行われるため、新規でキャッシング枠を契約する場合は、手続きに時間がかかるケースもあります。

クレジットカードキャッシングのデメリットについては以下の記事も参考にしてください。

クレジットカードでキャッシング出来るのは便利だけどデメリットはあるの?

学生ローン

学生ローンは学生専用のローン商品で、一般的なカードローンと違って申し込めるのは学生だけです。(※ 一部学生ローンでは、在学中から取り引きがある場合、卒業後も融資を受けられます。)

学生ローンを扱う業者は消費者金融と同じ「貸金業者」に分類されますが、学生ローンは比較的小さな業者が多く、大手消費者金融のような全国展開はしていません。

東京都内でいえば高田馬場など学生街に店舗を構え、大学生や専門学生に対してお金を貸しています。

学生ローンの多くは証書貸付(フリーローンタイプの商品)で、融資を受けるたびに審査・契約を行って、一括融資後は完済まで毎月一定額を返済していくことになります。

カードローンのように契約限度額の範囲で繰り返し利用することはできないため、利便性を重視する人に学生ローンは向かないでしょう。

質屋の質預かり

質屋の「質預かり」ではブランド品や貴金属、楽器、ゲーム機などを担保にお金を借りることができます。

高校卒業以上の学生ならアルバイトなどをしていなくても利用できるのが質屋のメリットで、収入証明書の提出も必要ありません。

運転免許証などの本人確認書類を持っていれば誰でも利用できて、担保として預けた品物の査定額の範囲内で融資を受けられます。

また、指定の期日までに元金と利息を支払えば担保は返却されますし、所有権を放棄して返済を行わないという選択も可能です。

ただし、預けた品物を管理する手間がある分、質預かりの利息は一般的なカードローンよりも高めに設定されているケースが多いです。

質屋ならではのメリットもあるものの、カードローンなどを利用できないときの選択肢だと考えましょう。

20歳以上で本人に安定した収入がある場合は、学生であってもお金を借りることは可能じゃ。学生が利用できる借入方法については以下の記事でより詳しく紹介しているぞ。借入方法ごとのメリット・デメリットを知りたい方はそちらも参考にしてくれ。

学生がお金を借りる7つの方法!即日で借りる方法や注意点・審査のポイント

カードローンや学生ローンと教育ローン、奨学金の違い

カードローンや学生ローンは無担保で、資金使途が自由です。そのため、学生生活、日常生活の中で発生するさまざまな費用を借りることができます。

その一方で、教育ローンは資金使途に一定の制限がある目的別ローンで、学生本人ではなく、保護者が子どもの学費等を借りるための商品です。

また、奨学金は学生本人が借主になるものの、連帯保証人・保証人が必要になるケースが一般的で、学力・成績に関する基準、家庭の収入基準なども設けられています。

在学中の一時的な金欠のカバーに利用できるのがカードローンや学生ローンなのに対して、入学金や授業料、在学中に必要な生活費などのまとまった金額を借りるのが教育ローンや奨学金だと考えてください。

カードローンや学生ローンと教育ローン、奨学金の違い

| カードローン | 学生ローン | 教育ローン | 奨学金 (貸与型) |

|

|---|---|---|---|---|

| 扱っている業者・金融機関等 | 消費者金融や銀行など | 専門に扱う貸金業者 | 銀行などの金融機関 | 日本学生支援機構など |

| 借主 | 学生本人 | 学生本人 | 保護者(親権者) | 学生本人 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 | 必要 |

| 審査対象 | 学生本人の返済能力・信用情報 | 学生本人の返済能力・信用情報 | 保護者の返済能力・信用情報 | 世帯年収、学生の成績および(連帯)保証人の信用情報など |

| 資金使途 | 原則自由 | 原則自由 | 受験や入学、通学、在学中にかかる費用全般 | 受験や入学、通学、在学中にかかる費用全般 |

| 貸付方法 | 契約限度額の範囲内で繰り返し借入可能 | 契約額を店頭や銀行振込で一括融資 | 契約額を銀行振込で一括融資 | 毎月一定額を指定の口座に振り込み |

| 返済方式 | 借入残高に応じた一定額以上を毎月返済 | 毎月一定額を返済 | 毎月一定額を返済 | 卒業後、一定期間経過したのちに毎月一定額を返済 |

ちなみに、教育ローンと奨学金は併用することも可能です。

カードローンや学生ローンと教育ローン、奨学金は、利用目的が違うので、状況に応じて使い分けるようにしてください。

日本学生支援機構などの奨学金には、申請期限が設けられているぞ。進学や在学にあたって、奨学金が必要なときは、余裕をもって手続きするようにしてくれ。入学金や授業料などの納付期限が迫っている場合は、比較的スピーディに融資を受けられる教育ローンの利用も検討すべきじゃろう。

学生のカードローン利用に関するよくある質問

カードローンの利用が周りに知られることはある?

カードローンの申し込みに担保や保証人は不要であり、家族や友人に借り入れを知られる可能性は低いです。

ただし、カードローンによっては契約時に郵送物が届くこともありますし、延滞時は書面で督促を行うケースが多いです。

また、カードや利用明細の管理が原因でカードローンの利用がバレるケースもあります。

周りに知られずにカードローンを利用したい場合は、カード発行なしで郵送物もないカードレスローンを選び、月々の返済に遅れないように注意しましょう。

カードローンを利用する上で親バレの危険性があるシチュエーションやその対策については以下の記事で詳しく説明しています。

大学生が親にバレずにカードローンでお金を借りる!親バレしない方法とコツを解説!

アルバイトをしていない収入なしの学生でもカードローンは利用できる?

カードローンの契約には本人の安定収入が必須です。

そのため、アルバイトなどによる収入のない学生は、年齢制限を満たしていても、カードローンを利用できません。

消費者金融やクレジットカード会社などの貸金業者は総量規制の対象であり、「年収の1/3を超える融資」が原則として禁止されています。

アルバイトなどによる収入がない場合、法律的にもカードローンの利用はできないため、そのほかの借入方法を検討してください。

例えば、質屋であれば、ギター、指輪、パソコンなどを質として預けると、そのものの価値に見合った金額を貸してもらえます。

返済日に借りたお金に利息を加えて返済すれば、預けていたものは返ってきますし、品物を手放すことで返済の義務を消滅させることも可能です。

一般的なカードローンやクレジットカードキャッシングに比べて金利が高いなどのデメリットもありますが、収入がなくても利用できる借入方法のひとつとして覚えておくと良いでしょう。

学生がカードローンでお金を借りるのはやばい?

学生に限った話ではありませんが、無計画にカードローンを利用するのには危険性があります。

カードローンの返済はリボ払いが一般的であり、計画的に利用しなければ返済はなかなかおわりませんし、奨学金などに比べて金利も高めです。

また、滞納によって信用情報に傷がついた場合、一定期間はクレジットカードやローン等の契約が難しくなります。

学生のうちは、アルバイトで得られる収入も限られるので、カードローンの利用は必要最低限にとどめましょう。

どうしても手持ちのお金だけでは足りず、カードローンを契約するときは、基本的な返済の仕組みを理解したうえで、計画的に利用することが大切です。

学生が銀行カードローンの審査に通るのは難しい?

銀行カードローンは「20歳以上で、本人に安定した収入がある方」を融資対象にしているケースが多く、アルバイトなどによる収入があれば学生も利用可能です。

ただし、金融機関によっては学生を融資対象から除外していますし、消費者金融のカードローンに比べて審査基準は厳しめに設定されています。

そのため、学生も利用できる商品はあるものの、消費者金融のカードローンよりも契約のハードルは高くなると思ってください。

消費者金融のカードローンは最低1万円の限度額から契約できますが、基本的に銀行カードローンは最低でも10万円からの契約です。

最低限度額が高く設定されている分、求められる収入の基準も高くなるでしょう。

学生がカードローンで借りられるのはいくらまで?

カードローンの限度額は審査によって決定されますが、学生の場合は、10万円~20万円程度の限度額になるケースが多いです。

貸金業法における総量規制では、年収の1/3を超える融資が原則禁止されています。

例えば、アルバイトによる収入が年60万円の場合、借りられるのは最大20万円までで、実際の審査では総量規制の基準額よりも小さい限度額を提示されるでしょう。

直近の年収や他社借入の状況などにも左右されるものの、社会人に比べて返済能力が低く評価される学生の間は、10万円~20万円程度の限度額になると考えてください。

カードローンの限度額はあとから増額することもできるので、必要な方は、就職してから増額申請を行うと良いでしょう。

【まとめ】学生には消費者金融のカードローンがおすすめ!即日融資も可能で親バレせずに借りられる

消費者金融のカードローンの場合、満20歳以上であり、アルバイトなどで毎月一定の収入を得ていれば学生も申し込めます。

学生のアルバイト収入のみだと大きな限度額での契約は難しいものの、毎月数万円の収入でも審査通過は十分に可能です。

大手消費者金融のカードローンは学生でも申し込める旨が明記されていますし、借入診断で事前に審査通過の見込みをチェックすることもできます。

「最短即日融資を受けられる(※1)」「無利息期間のある商品が多い」「郵送物なし・来店不要のWeb完結(カードレス)契約を選択できる」「原則、勤務先への電話連絡なし(※2)」などメリットが多いので、基本的に審査が厳しい銀行カードローンは避けて、大手消費者金融のカードローンを選びましょう。

※1 申し込みの時間帯や審査により希望に添えない場合があります。

※2 基本的に申込内容や提出書類などで勤務先(アルバイト先)を確認しています。審査の結果、電話での確認が必要になるケースもありますが、その場合も事前承諾なく電話をかけることはありません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。