カードローンにはサービスの契約に金融機関口座が必要な商品や借り入れ・返済に口座を利用する商品などもあります。

銀行などの金融機関で口座開設から手続きする場合、どうしても手間・時間がかかるので、急いでいる方は口座なしで利用できるタイプのカードローンを選びましょう。

基本的に消費者金融のカードローンは特定の金融機関口座がなくても契約できますし、銀行カードローンの中にも口座開設不要で利用可能な商品は存在します。

この記事では口座開設なしで申込できるおすすめカードローンと銀行口座を利用しないメリットとデメリットについてまとめました。

また、契約に銀行口座が必要なタイプのカードローンのメリットも解説します。

新規で口座開設するのは面倒ですが、すでに口座を持っている銀行のカードローンを利用するという選択肢もあるので、メリット・デメリットの両方を知ったうえで、自身のニーズにピッタリ合った商品を見つけてください。

目次

口座開設不要のおすすめカードローン

口座開設不要のカードローンはいくつかありますが、おすすめは以下の5つの商品です。

口座開設不要のおすすめカードローン

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※1 |

| 三井住友銀行 カードローン※2 | 1.5%~14.5% | 10万円~800万円 |

| auじぶん銀行カードローン | 1.38%~17.8% | 10万円~800万円 |

※1 ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 審査通過後にカードローン口座が開設されます。

それでは、以上のカードローンの特徴について見ていきましょう。

プロミス

カードレスのWeb完結で契約を済ませたい人に向いているのがプロミスのカードローンです。

プロミスは特定の金融機関の銀行口座がなくても申し込めて、契約時にカードレスを選択すれば、原則として自宅への郵送物もありません。

また、借入方法・返済方法が充実しており、スマホATMやPayPayマネーチャージにも対応しています。

通常、カードレスで契約した場合はインターネット振込やインターネット返済、口座振替を利用することになりますが、それ以外の選択肢もあるというのがプロミスのメリットになるでしょう。

プロミスには「30日間無利息サービス(※1)」があり、初回借入日の翌日から30日間は利息がかかりません。

そのほかにも「最短3分で融資可能(※2)」「原則、勤務先への電話連絡なし」「プロミスアプリの利用や毎月の返済でVポイントを貯められる」などメリットが多いので、カードローン選びで迷ったらプロミスがおすすめです。

プロミス「フリーキャッシング」

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 年齢18歳~74歳の本人に安定した収入がある方 ※3 |

| 審査時間 | 最短3分 ※2 |

| カード発行 | 選択可能 |

| スマホATM取引 | 対応(セブン銀行ATM/ ローソン銀行ATM) |

| 特徴 | ・取引方法が充実していて、カードレスや口座なしでも便利 ・初回借入の翌日から30日間は無利息 ※1 ・Web完結対応で、最短3分融資も可能 ※2 |

※1 対象はプロミスをはじめて利用する方で、「メールアドレスの登録」および「Web明細の利用」が条件です。

※2 申し込みの時間や審査により希望に添えない場合があります。

※3 主婦や学生もパート・アルバイトなどで安定した収入のある方は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、申し込み時の年齢が19歳以下の方は収入証明書の提出が必須です。

アコム

アコムのカードローンの申し込みに銀行口座は不要で、申し込みから借り入れまでは最短20分(※1)です。

手続きはすべてWeb・アプリで完結しますし、カードレスでの契約を希望する場合は、ローンカードの郵送もありません。

カードレスで契約を行う際は、インターネットからの申し込み後、スマホアプリで本人確認書類をアップロードし、契約手続き時に「カード不要」を選択してください。

ちなみに、アコムは銀行振込やスマホATM、PayPayマネーにチャージする形での借り入れにも対応しています。

スマホATMの利用には所定の提携ATM利用手数料がかかるため、利用できる方は「PayPayマネーにチャージする(手数料無料)」方法で借りても良いでしょう。

アコム

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 20歳以上で、安定した収入と返済能力を有する方で、アコム株式会社の基準を満たす方 |

| 審査時間 | 最短20分 ※1 |

| カード発行 | 選択可能 |

| スマホATM取引 | 対応(セブン銀行ATM/ ローソン銀行ATM) |

| 特徴 | ・30日間金利0円サービス ※2 ・勤務先への在籍確認の電話連絡一切なし ※3 ・PayPayマネーへのチャージやPayPayマネーからの返済が可能 |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 はじめてアコムを契約する方は、契約の翌日から30日間は金利0円で借入可能です。

※3 書面や申告内容等での確認を実施しています。

アイフル

アイフルはローンカードを使えばコンビニ・銀行の提携ATMで借り入れ・返済できますし、スマホATMを利用することでも銀行口座なしで取り引きが可能です。

申し込みから借り入れまでは最短14分(※1)で、はじめてアイフルのカードローンを契約するなら最大30日間は利息0円になります。

契約時にカード発行を選択した場合は、契約の翌営業日以降の発送になるので、すぐに借りたい人はスマホATMを利用しましょう。

また、自分名義の金融機関口座の登録が必要になりますが、振り込みは手数料無料で、スマホアプリからであれば24時間いつでも振込可能です。 ※2

金融機関によって実際の入金時間は異なるものの、多くの金融機関が24時間365日振込に対応しているので、普段使っている銀行口座を利用するならアプリから振り込みの手続きを行ってください。

アイフル

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上、69歳までで、定期的な収入と返済能力を有する方 |

| 審査時間 | 最短14分 ※1 |

| カード発行 | 選択可能 |

| スマホATM取引 | 対応(セブン銀行ATM/ ローソン銀行ATM) |

| 特徴 | ・申し込みから融資までは最短14分 ※1 ・原則、自宅や勤務先への電話連絡なし ※3 ・最大30日間利息0円サービス ※4 |

※1 申し込みの時間帯や審査の状況により希望に添えない場合があります。

※2 金融機関により、振込可能時間が異なります。また、メンテナンス時間を除きます。

※3 審査の結果、電話での確認が必要な場合であっても、申込者の同意なく実施することはありません。

※4 アイフルをはじめて契約する方で、無担保キャッシングローンを利用する方が対象です。契約日の翌日から30日間が無利息サービスの適用期間となります。

三井住友銀行 カードローン

金利重視で商品を選びたい人におすすめなのが三井住友銀行 カードローンです。

三井住友銀行 カードローンの契約には普通預金口座不要で、来店することなくすぐに申し込めます。(※ 審査通過後、カードローン口座が開設されます。)

申し込み時に「カードレス」を選択すればスマホ完結で手続きすることもできますし、ローンカードを発行するなら三井住友銀行および提携コンビニATMを手数料無料で利用可能です。

三井住友銀行 カードローンの金利は年1.5%~14.5%で、一般的な消費者金融の上限金利よりも低い設定になっています。

そのため、「まとまった金額を借りたい」「ゆっくり返済していきたい」というケースに向いているでしょう。

ちなみに、三井住友銀行の普通預金口座を持っている方は、お手持ちのキャッシュカードで借り入れできます。

「普通預金口座を開設せずにカードローンを利用したい」という人だけでなく、「普段から三井住友銀行を利用している」という人にもおすすめの銀行カードローンです。

三井住友銀行 カードローン

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、69歳以下の方 ・原則安定した収入のある方 ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 審査時間 | 最短当日 ※1 |

| カード発行 | 「ローン専用カード」もしくはすでにお持ちの三井住友銀行の「普通預金キャッシュカード」または「カードレス」から選択可能 |

| スマホATM取引 | 非対応 |

| 特徴 | ・普通預金口座なしの場合、カード発行の有無を選択可能 ・アプリからの借り入れ・返済も可能 ・オンライン本人確認対応で手続きがスムーズ ※2 |

※1 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

※2 自身のスマートフォンで顔・顔写真付きの本人確認書類を撮影する本人確認の方法です。スマートフォンのみ対応で、利用できる本人確認書類は「運転免許証/ 運転経歴証明書」「個人番号カード」「在留カード」「特別永住者証明書」です。

auじぶん銀行カードローン

auじぶん銀行カードローンは、auじぶん銀行の普通預金口座がなくても申し込めます。

ローンカードは郵送での受け取りになるものの、申し込みから契約までの手続きはすべてネットで完結し、最短1時間で審査結果を確認することが可能です。

また、au IDを持っている方は最大で年0.5%の金利優遇のあるau限定割コースの対象になるのもauじぶん銀行カードローンの特徴です。 ※1

金利優遇のある「誰でもコース」は年0.1%の優遇で、さらに借り換えに利用するなら年0.5%の優遇の「借り換えコース」が適用されます。 ※2

ただし、ローンカード到着前の利用を希望する場合は、本人名義の金融機関口座が必要で、事前に会員ページからの振込依頼を行わなくてはいけません。

通常、ローンカードの到着には契約完了から1週間程度かかるため、すぐにお金を借りたい方は注意してください。

auじぶん銀行カードローン(じぶんローン)

| 金利(実質年率) | 通常金利:1.38%~17.8% au限定割 誰でもコース:1.28%~17.7% au限定割 借り換えコース:0.88%~13.0% |

|---|---|

| 限度額 | 10万円~800万円 ※ 「借り換えコース」は100万円~800万円です。 |

| 申込条件 | 以下の条件をすべて満たす方 ・契約時の年齢が満20歳以上、70歳未満の方 ・安定継続した収入のある方(自営業、パート・アルバイトを含む) ・指定の保証会社(アコム株式会社)の保証を受けられる方 ※ 外国籍の方は永住許可を受けている場合のみ申し込めます。 |

| 審査時間 | 最短1時間 ※3 |

| カード発行 | あり |

| スマホATM取引 | 非対応 |

| 特徴 | ・au IDを持っているなら最大で年0.5%の金利優遇 ・他社からの借り換えにも利用可能 ・振込サービスは他行口座宛でも24時間365日受付 ※4 |

※1 auじぶん銀行カードローンの申し込み時にau IDの登録が必要です。申込内容の入力完了後に表示される画面にてau IDの登録を行ってください。

※2 「借り換えコース」を希望し、審査の結果、限度額が100万円未満となった場合は「誰でもコース」の金利が適用されます。

※3 夜間など申し込みの時間帯や手続きの混雑状況によっては翌営業日の回答になります。

※4 auじぶん銀行以外の金融機関口座への振り込みは、当日もしくは翌営業日の入金になります。

口座開設不要で利用できるカードローンのメリット

口座開設不要で利用できるカードローンの場合、新規で普通預金口座を作る必要がないためすぐに申し込めますし、口座を管理する手間が増すこともありません。また、口座にカードローンの利用履歴を残したくない人にも向いています。

口座開設不要で利用できるカードローンのメリットは以下のとおりです。

口座開設不要で利用できるカードローンのメリット

- 口座がなくてもすぐに申し込める

- 管理が必要な口座が増えない

- 口座に借り入れ・返済の履歴が残らない

自動引き落としやネットバンキングを利用した借り入れ・返済には金融機関口座が必要じゃが、普段使っている銀行口座をそのまま利用できる方が便利じゃろう。基本的には新規で口座開設することなく利用できるカードローンをおすすめするぞ。

口座がなくてもすぐに申し込める

銀行などでの口座開設には時間がかかるケースもあります。

来店や郵送による手続きが必要な場合、口座開設の完了、キャッシュカードの受け取りに数週間かかることもあるので、すぐにカードローンを利用することはできません。

その一方で、口座開設不要で利用できるカードローンは、本人確認書類などの必要書類が手元にあればすぐに申し込めます。

よりスピーディに融資を受けたい方は、口座開設不要で利用できるカードローンを選ぶと良いでしょう。

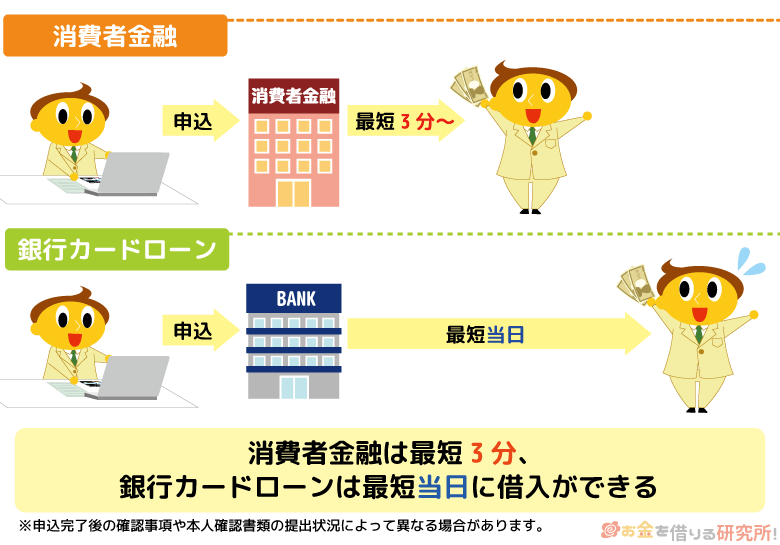

大手消費者金融のカードローンなら最短3分~で借りられますし、銀行カードローンも最短で当日の借り入れが可能です。(※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。)

管理が必要な口座が増えない

カードローンの契約のために新規で口座を開設する場合、口座を管理する手間も増えます。

キャッシュカードや暗証番号を適切に管理する必要がありますし、管理が煩雑になることで「不正利用に気づくのが遅れる」などのセキュリティリスクも高まります。

また、普段利用していない金融機関で口座振替を行う場合、残高不足にも注意しなくてはいけません。

新たに管理する金融機関口座を増やさずに、口座振替などには普段利用している金融機関を登録できるというのも口座開設なしのカードローンのメリットになるでしょう。

口座に借り入れ・返済の履歴が残らない

申し込み・契約時に金融機関口座が必要なタイプのカードローンの場合、月々の返済方法は口座振替になるケースが多いです。

商品によって入出金履歴に記載される名称は異なるものの、カードローンの返済記録が口座に残ることになります。

取り引きの記録が残るという点は振込融資で借りるケースも同様なので、口座に借り入れ・返済の履歴を残したくない人は、ATMでカードローンを利用するようにしましょう。

例えば、大手消費者金融の場合、申し込み・契約時にカード発行の有無を選択できるようになっていますし、スマホATMを利用すればカードレスでのATM取り引きも可能です。

カードレス対応のキャッシングサービスは増えていますが、スマホATMに対応していない商品は振込融資や口座振替による取り引きになるケースが多いので注意してください。

家族に内緒でカードローン用の口座を開設してしまうのも1つの手段じゃが、より知られにくくするなら口座開設なしで利用できる商品がおすすめじゃ。

口座なしでカードローンを利用するデメリット・注意点

消費者金融のカードローンであれば基本的に口座開設は不要で、銀行カードローンの中にも普通預金口座なしで契約できる商品は存在します。

ただし、口座なしでカードローンを利用するのにはいくつかのデメリット・注意点があります。

例えば、口座振替を利用しないなら返済忘れに注意が必要ですし、ローンカードによる借り入れ・返済には所定のATM手数料がかかるケースも多いです。

口座なしでカードローンを利用するデメリット・注意点

- 郵送物なし・来店不要で契約できないケースもある

- 口座振替を利用しない場合、月々の返済を自身で管理する必要がある

- 取引方法によっては手数料がかかる場合もある

利用する商品や取引方法によっても変わってきますが、口座なしでカードローンを使おうと考えている方は以上のようなデメリット・注意点があることも知っておきましょう。

郵送物なし・来店不要で契約できないケースもある

口座なしでカードローンを利用する場合、主にATMで借り入れ・返済を行うことになるため、ローンカードの発行が必須になるケースも多いです。

そのため、自宅への郵送物を避けたい人や自動契約機・ローン契約機への来店不要で契約したい人には向いていないでしょう。

例えば、普通預金口座なしで利用できる銀行カードローンは、借り入れ・返済に使うローンカードが発行されるため、郵送物なしにすることはできません。

カードローンの契約時に発生する可能性のある郵送物、郵送物なしで契約できる商品については以下の記事で詳しく紹介しています。

郵送物なしで契約できるおすすめカードローン!カード・契約書が届かずバレにくい

口座振替を利用しない場合、月々の返済を自身で管理する必要がある

カードローンの契約時に口座振替の登録を行わない場合、月々の返済にはATMなどを利用することになります。

ATM返済は返済期日までなら好きなタイミングで入金できるのがメリットですが、自動で引き落としを行ってくれる口座振替に比べて入金忘れが起きやすいです。

毎月の返済をATMから行おうと考えている方は、返済日や返済額の管理にも注意してください。

毎月の返済期日を1日でも過ぎれば遅延損害金が発生しますし、カードローンの返済遅れは信用情報に傷をつける可能性もあります。

返済忘れが心配な場合は、口座開設不要で利用できるカードローンであっても、普段使っている金融機関口座を自動引き落とし用の返済口座に登録しても良いでしょう。

取引方法によっては手数料がかかる場合もある

カードローンの借り入れ・返済に振込融資や口座振替、インターネット返済を利用する場合、基本的には手数料がかかりません。

その一方で、ATMによる借り入れ・返済は、所定の手数料がかかるケースもあります。

消費者金融のカードローンは提携ATMの利用時に手数料がかかることがほとんどですし、銀行カードローンも利用する提携先によってはATM手数料が自己負担になります。

1回あたりの手数料は少額でも、ATMで頻繁に借り入れ・返済を行うなら注意しましょう。

銀行口座を利用せずに、主にATMで借り入れ・返済を行おうと考えている方は、ATM利用時の手数料についても確認しておいてください。

口座開設なしで利用するなら大手消費者金融のカードローンが良い理由

口座開設なしでカードローンを利用するのであれば、契約に特定の金融機関口座が不要で、最短即日融資など利便性の高い大手消費者金融をおすすめします。

銀行カードローンや信販系カードローン、スマホ決済系のキャッシングサービスの中にも口座開設不要の商品はありますが、以下のような点で大手消費者金融のカードローンは優れています。

口座開設なしで利用するなら大手消費者金融が良い理由

- Web完結でいつでも申し込める

- 最短即日融資に対応している

- 口座なしで利用できる借り入れ・返済方法が多い

- 普段使っている銀行口座を利用できる

大手消費者金融のカードローンの場合、特定の金融機関口座がなくてもWebからいつでも申し込めますし、最短20分以内での借り入れも可能です。

また、借入方法・返済方法が充実していて、金融機関口座を利用せずに取り引きするのにも便利です。

金利を重視する人には銀行カードローンが向いていますが、「サービスの利便性が大事」「できるだけ早く借りたい」「無利息期間を利用したい」という人は大手消費者金融のカードローンを選びましょう。

Web完結でいつでも申し込める

大手消費者金融のカードローンはWeb完結に対応しているため、申し込みに加えて、本人確認や契約の手続きもすべてネット上で行えます。

申し込みはパソコン・スマホからいつでも行えますし、契約時に「カード発行なし(カードレス)」を選択するなら原則として郵送物もありません。

口座を開設する必要がないというだけでなく、申し込みから契約までの手続きがスムーズなのも大手消費者金融カードローンのメリットになるでしょう。

ただし、Web完結契約を希望する場合、本人確認の手続き方法に指定があることもあります。

指定の本人確認書類がないケースでは、自分名義の金融機関口座の登録が必要になることもあるので注意してください。

Web完結で契約できるカードローンについては以下の記事で詳しく解説しています。

Web完結のおすすめカードローン!来店不要・郵送物なしで借りられる

最短即日融資に対応している

消費者金融のカードローンは最短即日融資に対応していて、申し込みの当日中に借り入れを行えます。

申し込みの時間帯や審査の進捗等によっては翌日以降の利用になるものの、大手であれば最短20分以内の融資も可能です。

また、夕方以降でもおおむね20時までに申し込みを済ませば即日融資を受けられる可能性はありますし、基本的には土・日・祝日も平日と同じように審査を進めてもらえます。

その一方で、銀行カードローンは申し込みの翌日以降の融資になるケースが多く、口座開設から手続きするケースでは契約完了までに1週間~2週間以上かかることも少なくありません。

口座開設の面倒がなく、できるだけ早くお金を借りたい人は、大手消費者金融などの即日融資に対応しているカードローンを選んでください。

口座なしで利用できる借り入れ・返済方法が多い

大手消費者金融のカードローンは取引方法が充実していて、口座なしで利用できる借り入れ・返済方法も多いのが特徴です。

もちろん、振込融資や口座振替も利用できますが、ローンカードを発行すればATMで借り入れ・返済できますし、スマホATMなどにも対応しています。

カードローンの借り入れや返済の記録を口座に残したくない人は、大手消費者金融のカードローンを利用すると便利でしょう。

口座なしで利用できる借り入れ・返済方法

| 借入方法 | ローンカード/ スマホATM/ キャッシュレス決済残高へのチャージ |

|---|---|

| 返済方法 | ローンカード/ スマホATM/ キャッシュレス決済残高による返済 |

また、一部のサービスではPayPay等のキャッシュレス決済の残高にチャージする形でお金を借りたり、残高を返済に充てたりできるようになっています。

カードレス契約でも口座なしで借り入れ・返済できる方法が多くあるので、カードレス契約を考えている人にも大手消費者金融のカードローンはおすすめです。

カードレス契約に対応しているキャッシングサービスについては以下の記事も参考にしてください。

おすすめカードレスローン一覧!カードなしで最短即日融資を受ける流れ

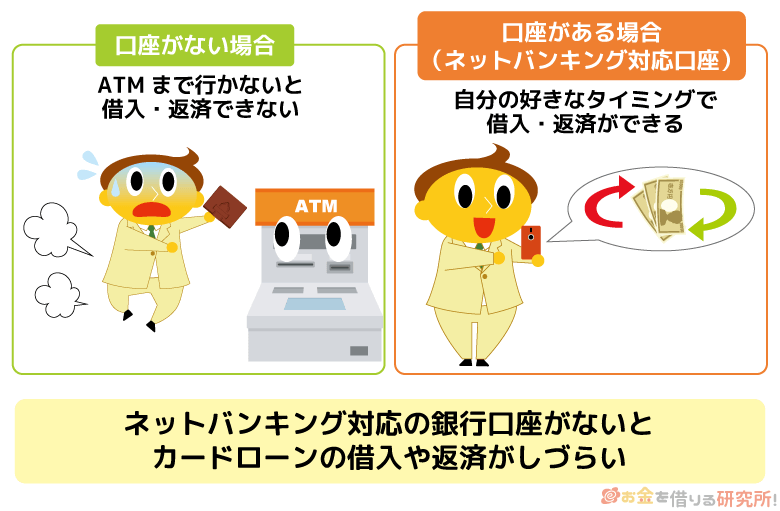

普段使っている銀行口座を利用できる

消費者金融のカードローンであれば普段使っている金融機関を返済用口座に設定したり、インターネットキャッシング・インターネット返済の利用口座に設定したりできます。

※ カードローンごとに利用可能な金融機関は異なります。登録できる金融機関口座については各カードローン会社の公式ホームページで確認してください。

給与の受取口座で口座振替を行うのであれば残高不足になりにくいですし、普段使っている口座の方がインターネット返済やインターネットキャッシングで利用するのにも便利です。

「口座を新規で作るのは面倒だけど、口座振替などは利用したい」という方にも大手消費者金融のカードローンが向いているでしょう。

特にインターネット返済やインターネットキャッシングは便利で、わざわざ最寄りのコンビニ等に行かなくても自宅からすぐに借り入れ・返済を行えます。

カードローンの新規契約で金融機関口座が必須になるケース

一部の銀行カードローンの契約には、その金融機関の普通預金口座が必要です。

また、銀行カードローン以外であっても、口座振替を希望するケースや口座登録によって本人確認を行うケースでは、指定の金融機関口座が必須になります。

カードローンの新規契約で金融機関口座が必須になるケース

- 一部の銀行カードローンを利用する場合

- 口座振替などの特定の取引方法を希望する場合

- 本人確認のために金融機関口座を利用する場合

口座振替や本人確認で登録できる金融機関口座は、サービスごとに異なります。

金融機関によってはサービスに対応しておらず、登録できない可能性もあるので、銀行カードローン以外を利用する方も注意してください。

一部の銀行カードローンを利用する場合

繰り返しになりますが、一部の銀行カードローンの契約には、その銀行の普通預金口座が必要です。

普通預金口座を持っていない場合は、カードローンと口座開設の同時申込や契約手続き前の口座開設が必要になるため、事前に確認しておいてください。

例えば、みずほ銀行カードローンやセブン銀行カードローン、ソニー銀行カードローン、横浜銀行カードローン、千葉銀行カードローンなどは、その銀行の普通預金口座がなければ契約できません。

普通預金口座の開設には数日から1週間程度の期間を要するケースもあります。

銀行カードローンを希望する場合、基本的には普通預金口座を持っている銀行の商品や普通預金口座の開設不要で利用できる商品を検討すると良いでしょう。

普通預金口座が必要なタイプの銀行カードローンの場合、「事前に口座開設を行うケース」「カードローンと口座開設を同時申込するケース」「カードローンの申し込み後、契約までに口座開設を行うケース」があるぞ。申し込みの段階では口座不要であっても、カードローンの契約を行う場合は口座開設しなければいけないケースもあるので注意してくれ。

口座振替などの特定の取引方法を希望する場合

対応している借入方法・返済方法はカードローンごとに異なりますが、口座振替や振込融資などを利用する場合には金融機関口座が必要です。

カードローンの申し込み・契約自体には銀行口座が不要であっても、特定の取引方法を希望するケースでは自分名義の普通預金口座が必要になるので注意してください。

自分名義の普通預金口座が必要になる取引方法

| 借り入れ時 | 振込融資 |

|---|---|

| 返済時 | 口座振替/ インターネット返済 |

振込融資やインターネット返済はスマホなどからいつでも手続きできますし、十分な残高があれば自動で引き落としを行ってくれる口座振替は返済忘れが起きにくいのがメリットです。

カードローンのサービスをより便利に利用するのであれば、口座振替や振込融資に対応している金融機関口座があると良いでしょう。

本人確認のために金融機関口座を利用する場合

カードローンの契約には本人確認の手続きが必須です。

運転免許証などの本人確認書類をアップロードするケースも多いですが、中には自分名義の金融機関口座の登録で本人確認を行うこともあります。

例えば、大手消費者金融のカードローンの中ではプロミスやレイクなどが口座登録による本人確認に対応しています。

すべての金融機関が対応しているわけではないため、持っている口座を登録できるかは各カードローン会社の公式ホームページで確認しましょう。

Web完結でカードローンの契約を行う場合、本人確認の手続きで金融機関口座を登録することがあります。

郵送物なし・来店不要のWeb完結でカードローンを契約したい方は特に注意してください。

※ 口座登録で本人確認を行えるのは、金融機関にて取引時確認が完了しており、その記録が保存されている場合に限ります。

口座を持っている銀行のカードローンを利用するメリット

口座を持っている銀行のカードローンを利用する、もしくはカードローン契約のために新規で口座開設する場合、振込融資が受けやすかったり、返済方法で口座振替を選択できたりするなどのメリットがあります。

商品によって異なる部分もありますが、口座を持っている銀行のカードローンを利用するメリットは以下のとおりです。

口座を持っている銀行のカードローンを利用するメリット

- 24時間の即時振込を受けやすい

- 返済方法で口座振替を選択できる

- 口座情報と連携することで申し込みがスムーズ

- キャッシュカードにローン機能を追加できる

- 自動融資サービスを利用できる

普通預金口座の有無によってサービスの利便性が変わってくるため、銀行カードローンの利用を考えている人は確認しておきましょう。

メリットとデメリットの両方を把握したうえで、必要に応じて口座開設することも検討してください。

銀行カードローンの中には、その金融機関の普通預金口座がなくても申し込める商品も多いぞ。ただし、キャッシュカードにローン機能を追加したり、自動融資サービスを利用したりは、普通預金口座なしで契約できるタイプの銀行カードローンにはないメリットじゃな。

24時間の即時振込を受けやすい

銀行カードローンに関しても自分名義の口座への振り込みでお金を借りられますが、実際の入金時間は振込先の金融機関によって変わってきます。

カードローンを契約している金融機関の普通預金口座に振り込む場合は、原則、24時間の即時振込が可能なケースも多いです。

その一方で、他行口座宛に振り込むケースでは、曜日・時間帯によっては翌営業日の入金になります。

夜間や土・日・祝日などの即時入金を希望する人は、口座を持っている金融機関のカードローンを利用する方が良いでしょう。

返済方法で口座振替を選択できる

カードローンを契約している金融機関の普通預金口座を持っていないケースでは、返済方法で口座振替を選択できないこともあります。

例えば、三菱UFJ銀行「バンクイック」の場合、口座引き落としに利用できるのは三菱UFJ銀行口座のみです。 ※1

また、楽天銀行スーパーローンの場合、楽天銀行以外の金融機関も返済口座に登録できる(※2)ものの、返済日を毎月27日に設定できるのは楽天銀行口座のみとなっています。

カードローンの返済方法で口座振替を希望する方は、対応している金融機関口座や選択できる返済日なども確認しておきましょう。

※1 Web新規申し込みで、「口座あり」を選択した場合は、自動支払い(口座引き落とし)での返済になります。

※2 「ゆうちょ銀行」「大和ネクスト銀行」「ローソン銀行」「GMOあおぞらネット銀行」「みんなの銀行」「UI銀行」は返済口座に登録できません。また、そのほか、信託銀行・信用金庫・信用組合・労働金庫・農業協同組合・漁業協同組合等、一部指定できない金融機関があります。

口座情報と連携することで申し込みがスムーズ

銀行カードローンの申し込み時に口座情報と連携することで、氏名や住所、生年月日などの情報が自動入力されるケースもあります。

自身で入力する項目が減るため、口座情報と連携する方が申し込みはスムーズでしょう。

そのためだけに新規で口座開設するのは手間がかかりますが、すでに口座を持っている金融機関の場合は、申し込み時に口座情報を連携することをおすすめします。

ただし、申し込み時に口座情報の登録を行うと、自動的に月々の返済方法が口座振替になることも多いです。

普段利用していない口座を返済口座にするのは不便なので、ATMやインターネット返済を希望する方は注意してください。

キャッシュカードにローン機能を追加できる

普通預金口座のある銀行でカードローンを利用する場合、キャッシュカードにローン機能を追加できるケースもあります。

別途、ローン専用カードを持つ必要がないため、契約完了後、すぐにキャッシュカードで借りられますし、自宅にローンカードが郵送されることもありません。

銀行のキャッシュカードで借り入れできるというのも、口座のある銀行のカードローンを利用するメリットになるでしょう。

ただし、ローン専用カードとキャッシュカードでは、利用できるATMが異なるケースもあるので注意してください。

基本的に利用できるATMは、ローン専用カードの方が多いです。

主にATMで借り入れ・返済を行うと思っている人は、ローン専用カードとキャッシュカードで利用できるATMの違いについてもチェックしておきましょう。

自動融資サービスを利用できる

一部の銀行カードローンは自動融資サービスに対応しています。

普通預金口座の残高が引き落としなどで不足する際に、カードローンの借り入れで自動的に立て替えてくれるため、入金忘れによる延滞を防ぐのに便利です。

例えば、三井住友銀行 カードローンやみずほ銀行カードローン、PayPay銀行カードローン、りそな銀行カードローンなどには自動融資サービスがあります。

自動融資サービスは、消費者金融や口座不要で利用できるタイプの銀行カードローンにないメリットです。

残高不足による延滞は信用情報の評価にも影響するので、公共料金やクレジットカードなどの引き落とし先に設定している場合は、カードローンの自動融資サービスが役立つでしょう。

自動融資サービスを利用する場合、カードローンの契約とは別に登録が必要なケースもあるぞ。また、カードローンの月々の返済や延滞中など自動融資の対象外になるもの、自動融資が行われないケースもあるので注意してくれ。

カードローン利用時の口座開設に関するよくある質問

口座開設を同時申込した場合、カードローン審査に落ちたら口座はどうなる?

普通預金口座が必要な銀行カードローンの中には、口座開設とカードローンの同時申込を行える商品もあります。

口座を持っていない方にとっては便利な手続き方法ですが、カードローンの審査に落ちてしまったときの口座の扱いは金融機関によって異なります。

例えば、セブン銀行カードローンは、「ローンサービスの審査に落ちた場合はセブン銀行口座の解約を行うことがある(※1)」となっています。

また、ソニー銀行カードローンの場合も、カードローンの契約に至らなかった際は口座開設の申し込みは取り消し(※2)になります。

口座開設とカードローン契約の審査は別です。

カードローンの審査に落ちても、開設された口座はそのまま利用できるケースもあるため、同時申込を行う方は事前に確認しておいてください。

※1 セブン銀行口座の開設日から2日以内にローンサービスの申し込みを行って、審査の結果、ローンサービスを契約できなかった際は、セブン銀行口座の解約が行われることもあります。

※2 審査結果の有効期限内に所定の手続きを行わなかった場合、指定の期間内に本審査の準備が完了しなかった場合も、カードローンおよび口座開設の申し込みは取り消しになります。

カードレス契約を行う場合は、銀行口座が必要になる?

カードローンをカードレスで契約する場合、月々の返済は口座振替になり、自動引き落としに利用する銀行口座が必要になるケースも多いです。

例えば、dスマホローンの返済方法は口座振替なので、金融機関口座の登録が必要になります。

その一方で、月々の返済をスマホATMで行える大手消費者金融のカードローンなどは、カードレスで契約しても銀行口座が必須というわけではありません。

ただし、スマホATMでの返済には所定の手数料がかかるケースも多いです。

カードレス契約を考えている方は、対応している借り入れ・返済方法と手数料の有無についても確認しておきましょう。

銀行カードローンも普通預金口座の開設不要で利用できる?

銀行カードローンの中にも、新たに普通預金口座を開設することなく利用できる商品はあります。

例えば、三菱UFJ銀行カードローン「バンクイック」や三井住友銀行 カードローン、auじぶん銀行カードローン、楽天銀行スーパーローン、イオン銀行カードローンなどは、その金融機関で普通預金口座を持っていない人も申し込めます。

金融機関によっては「普通預金口座を持っていること」がカードローンの契約条件のひとつになっているので、別途、口座を作りたくない人は注意してください。

ただし、口座なしで利用できる銀行カードローンであっても、振込融資や口座振替には金融機関口座が必要です。

振込融資や口座振替を希望しない場合、基本的にはATMでの借り入れ・返済になるため、提携ATM利用時の手数料やカードの受取方法なども確認しておきましょう。

【まとめ】消費者金融のカードローンなら口座開設不要で利用できる!利便性やスピードを重視する人におすすめ

口座開設不要でお金を借りたい場合は、大手消費者金融のカードローンを利用しましょう。

消費者金融なら銀行カードローンと違って特定の金融機関の普通預金口座がなくても問題なく契約できます。

大手消費者金融のカードローンであれば振込融資や口座振替、インターネット返済に普段使っている銀行口座を利用できて便利です。(※ 一部利用できない金融機関口座もあります。対応している金融機関口座については各カードローン会社の公式ホームページで確認してください。)

また、ローンカードだけでなく、スマホATMなどの銀行口座を利用しない取引方法が充実しているというのも大手消費者金融のメリットです。

無利息期間のある商品が多く、最短即日融資にも対応しているので、利便性を重視するなら大手消費者金融のカードローンをおすすめします。(※ 申し込みの時間などによっては翌営業日以降の利用になります。)

ぜひこの記事で挙げたメリット・デメリット、注意点も参考にしながら自身のニーズに合ったカードローンを見つけてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。