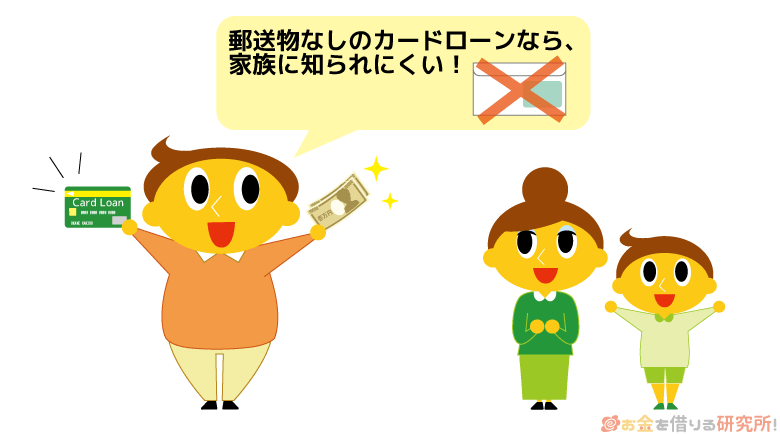

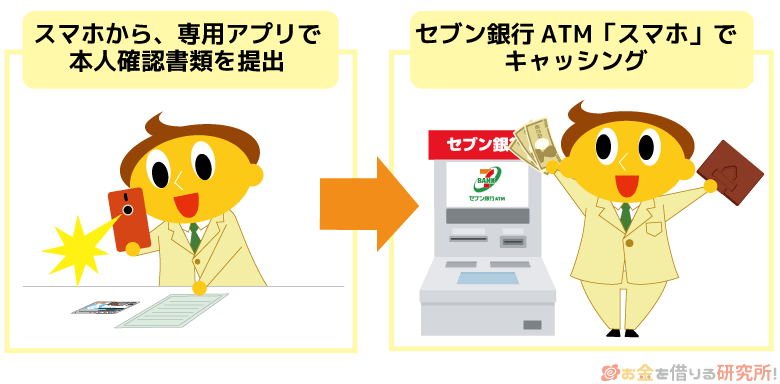

カードローンを利用するときに「家族に借り入れがバレないかな?」という不安がある場合、郵送物なしで契約できるカードローンを選ぶのがおすすめです。

親バレ、家族バレする主な原因は郵送物なので、自宅にローンカードや契約書などが届かないようにするだけで、一緒に暮らしている家族にカードローンの申し込みを知られるリスクは大きく低下します。

最近ではWeb完結対応で来店や郵送による手続きがいっさい発生しないサービス、カードレスでローンカードの発行がないサービスも増えています。

この記事では郵送物なしで契約できるおすすめのカードローンを紹介していきます。

また、郵送物なしのカードローンを選ぶときのポイントや例外的に郵送物が発生するケース、郵送物以外で周りに借り入れがバレる原因などについてもまとめました。

「家族バレが気になる」「郵送にかかる時間を待てない」「日中は仕事で受け取りが難しい」という方は、郵送物なしのカードローンをぜひ検討してください。

郵送物なしで契約できるおすすめカードローン

郵送物なしで契約するなら大手消費者金融のカードローンがおすすめです。

大手消費者金融のサービスはカード発行の有無を選択できて、カードレスで契約するだけでなく、自動契約機でカード発行することでも郵送物をなしにできるのが特徴です。

また、一部ですが銀行カードローンの中にも郵送物なしで契約できる商品はありますし、ローンカードの発行なしのカードレスローンという選択肢もあります。

郵送物なしでお金を借りたい方におすすめのサービスの特徴を表にまとめました。

郵送物なしで契約できるおすすめカードローン

| サービス名 | 金利 (実質年率) |

限度額 | カード発行 | 自動契約機 | 職場への電話連絡 |

|---|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | 選択可能 | × | 原則なし |

| レイク | 4.5%~18.0% | 1万円~500万円 | 選択可能 | ◯ | 一切なし |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 選択可能 | △※1 | 原則なし |

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 | なし | × | あり |

| dスマホローン | 3.9%~17.9% | 1万円~300万円 | なし | × | あり |

| いつも | 4.8%~20.0% | 1万円~500万円 | なし | × | 原則なし |

※ 大手消費者金融などでは基本的に申込内容や提出書類で勤務先を確認しています。審査により電話連絡での在籍確認が必要になるケースもありますが、申込者の事前承諾なしで実施することはありません。

※1 三井住友銀行内にあるローン契約機を利用可能です。2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

※2 カードレスを選択する場合、マイナンバーIC認証が必要になります。

以下ではそれぞれのサービスの特徴や利用時の注意点などについて説明していくぞ。サービスによっては郵送物なしで契約するための条件が設けられている場合もあるため、自宅への郵送物を避けたい方はしっかりと確認してくれ。

プロミス

郵送物なしのカードローンを探している人にもっともおすすめなのがプロミスです。

プロミスをWeb完結で契約する場合は、申し込みから契約、借り入れ・返済までのすべての手続きがネット上で完結するため、原則として郵送物はありません。

そして、プロミスの場合、カード発行の有無を選択可能です。

カードレスを選択すればローンカードは発行されず、書面の受取方法を「Web明細」で登録することで利用明細も会員ページで確認できて、郵送物をなしにできます。

マイナンバーカードを持っているなら本人確認の手続きがスムーズですし、運転免許証などそのほかの本人確認書類でも郵送なしで契約できますが、追加で書類提出が必要なケースもあるので申し込みの前に確認しておくと良いでしょう。

また、プロミスは最短3分融資(※1)に対応していて、「できるだけ早くお金を借りたい」というときも便利で、はじめて契約する方は30日間無利息(※2)でサービスを利用できます。

もちろん、カードレスで契約してあとからカード発行することも可能です。カードを発行する場合は、郵送での受け取りとなります。

プロミス「フリーキャッシング」の商品概要

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 年齢18歳~74歳の本人に安定した収入がある方 ※3 |

| 担保・連帯保証人 | 不要 |

| カード発行 | 選択可能 |

| 特徴 | ・最短3分で融資可能 ※1 ・はじめての方は30日間利息0円 ※2 ・スマホATM対応で、カードレスでもセブン銀行・ローソン銀行を利用可能 ※4 |

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 初回借入日の翌日から30日間無利息で利用できるサービスです。対象はプロミスをはじめて利用する方のうち、メールアドレスを登録のうえ、Web明細を利用する方です。

※3 主婦や学生でもパート・アルバイトなど安定した収入がある場合は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、申し込み時の年齢が19歳以下の方は収入証明書の提出が必要です。

※4 ローソン銀行ATMには、一部スマホATMを利用できないATMがあります。詳細はローソン銀行のウェブサイトで確認してください。

レイク

無利息期間でサービスを選びたい方には、レイクのカードローンもおすすめです。

レイクにもはじめて申し込みをした人が対象になる無利息期間が用意されていて、契約額が50万円以上の場合、365日の無利息期間が適用され、契約額が50万円未満の場合は、60日間の無利息期間が適用されます。 ※1

消費者金融には無利息期間のあるカードローンが多いですが、ほとんどは30日程度です。

そのため、これほど長い無利息期間は、レイクを選ぶ理由になるでしょう。

ただし、レイクを郵送物なしで契約するには、「スマート本人確認」もしくは「口座登録で本人確認」で本人確認を行うことが条件になります。

契約内容・契約方法によっては郵送物が発生するケースもあるため以下のいずれかの方法で本人確認できることを確認しておいてください。

郵送物をなしにするための本人確認方法

| 本人確認方法 | 本人確認書類 | 記載住所が現住所と異なる場合 |

|---|---|---|

| スマート本人確認 | 有効期限内の運転免許証が必要になります。 | 本人確認書類の住所が現住所でない場合、現住所が記載されている本人名義の以下のいずれかの書類もあわせて必要です。 ・公共料金の領収書(ガス・電気・固定電話・NHK) ・公的機関発行の書類(住民票の写し、印鑑登録証明書、水道使用料) |

| 口座登録で本人確認 | 有効期限内の以下のいずれか1点の書類が必要になります。 ・運転免許証(推奨) ・パスポート ・マイナンバーカード ・特別永住者証明書/ 在留カード |

※ 公共料金の領収書は発行から6ヶ月以内のものに限られます。

「スマート本人確認」はスマホで顔と運転免許証を撮影する本人確認の方法です。

「運転免許証を持っている方」「口座振替での返済を希望しない方」はスマート本人確認で手続きを進めると良いでしょう。

一方、「口座登録で本人確認」は、対象となっている金融機関口座を登録のうえ、所定の本人確認書類の画像データをアップロードする本人確認の方法です。

運転免許証以外の本人確認書類も利用できますが、インターネットでの口座登録(Web自動引落しサービスに対応している本人名義の金融機関口座)が必要になります。

この場合、登録した金融機関口座が返済用口座になる点、対応していない金融機関もある点に注意しましょう。

例えば、「楽天銀行」や「セブン銀行」「オリックス銀行」などは非対応なので、必ず事前にレイクの公式ホームページで確認してください。(2025年3月1日時点)

ちなみに、レイクは振込融資だけでなく、セブン銀行のスマホATM取引やPayチャージ(PayPayマネーへのチャージ)などで借りることもできます。カードレスで契約しても借入方法の選択肢が多いというのもレイクのメリットになるでしょう。

レイクの商品概要

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 満20歳以上、70歳以下で、安定した収入のある方 ※2 |

| 担保・連帯保証人 | 不要 |

| カード発行 | 選択可能 |

| 特徴 | ・21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中の振り込みが可能 ※3 ・Webなら最短8分融資も可能 ※4 ・申し込み完了後、すぐに審査結果を確認できるので安心 ※5 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2 パート・アルバイトで収入のある方も申し込めます。取引期間中に満71歳になった場合、その時点で新規融資は停止となります。

※3 金融機関により利用可能時間が異なります。

※4 申し込みの時間や審査状況により希望に添えない場合があります。

※5 Webの場合、レイクは8:10~21:50(毎月第3日曜日は19時まで)に申し込みをすると、すぐに画面上で審査結果を確認できます(年末年始を除く)。ただし、申込内容等により、電話またはメールで審査結果をお知らせする場合があります。

SMBCモビット

SMBCモビットは以下のいずれかの方法で手続きすれば郵送物なしで契約できます。 ※1

SMBCモビットを郵送物なしで契約する方法

- 「オンライン本人確認」を行う

- 返済方法を口座振替で登録する

- 三井住友銀行内ローン契約機に顔写真付き本人確認書類を持参して申し込む

三井住友銀行内ローン契約機を利用する場合は来店による手続きが必要になるため、SMBCモビットをWeb完結で契約するのであれば、オンライン本人確認か、口座振替の登録を行うようにしましょう。(2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

「オンライン本人確認」はスマートフォンのカメラで顔と指定の本人確認書類を撮影する本人確認の方法で、運転免許証やマイナンバーカード(※2)などが対応しています。

ただし、運転免許証やマイナンバーカード(※2)などを用意できない場合も、返済方法で口座振替を選択して、指定金融機関の口座をWebで登録すれば郵送物はありません。

指定金融機関には「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」などがなっていますが、利用できない金融機関も少なくないので事前に確認してください。

また、SMBCモビットはコンビニ等(※3)でもモビットカードを受け取れるようになっています。事前に指定する受取店舗に到着するとSMS(ショートメッセージサービス)でお知らせが届くので、SMSに記載されている案内に従って受け取りましょう。

SMBCモビットの商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳~74歳で、安定した収入のある方(審査基準を満たす方) ※4 |

| 担保・連帯保証人 | 不要 |

| カード発行 | 選択可能 |

| 特徴 | ・最短15分で融資可能 ※5 ・カードレス契約でも、振込キャッシングやスマホATM取引、PayPayマネーへのチャージですぐに借りられる ・コンビニ等での受け取りでも契約時の自宅への郵送物をなしにできる |

※1 カードの受取方法で郵送を希望する場合は郵送物が発生します。また、そのほか、審査内容によっては郵送物が発生する場合もあります。

※2 個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する場合、個人番号(マイナンバー)の記載箇所を見えないように加工して提出してください。

※3 コンビニ等での受け取りを希望する場合、審査に一定の条件があります。審査結果によりコンビニ等でのモビットカード受取ができない場合もあります。

※4 パート・アルバイト、自営業の方も利用可能です。ただし、収入が年金のみの方は申し込めません。年金以外の安定した定期収入が必要になります。

※5 契約には審査があります。申し込みの時間や審査の状況により、翌営業日以降の利用になる場合があります。

au PAY スマートローン

au PAY スマートローンはauフィナンシャルサービス株式会社が扱うスマホ完結型のカードレスローンです。

au IDに登録されている会員情報が反映されるため少ない項目で申し込みを進められるようになっていて、最短30分(※1)で審査結果をメールで連絡してくれます。

ただし、au PAY スマートローンは金融機関口座の登録が必須で、口座登録によって本人確認の手続きも行う仕組みです。

Webで口座登録(※2)を行えない場合は、本人確認書類のアップロードが必要になるだけでなく、契約時に必要な確認コード記載のハガキ(※3)の受け取りも行うことになるので注意してください。

確認コード記載のハガキの受け取りが必要なケースでは、契約手続きまでに1週間程度かかるでしょう。

契約内容の確認や契約の手続きはWeb上で行えて、完了後はすぐにお金を借りられます。

au PAY スマートローンは登録口座への振り込みに加えて、「セブン銀行スマホATM」や「au PAY 残高にチャージ」にも対応しているので、都合の良い方法で借り入れを行いましょう。

au PAY スマートローンの商品概要

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 申込条件 | 以下の条件をすべて満たす方 ※4 ・本人名義のau IDを持つ個人の方 ・満20歳以上、70歳以下の方 ・本人に定期収入のある方 ※5 ・携帯電話を持っている方 ※6 ・現住所が国内にある方 |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・セブン銀行のスマホATMに対応 ・au PAY 残高にチャージして使えば、ポイントも貯められる ※7 ・最短30分で審査完了 |

※1 申し込みの時間帯や審査状況によっては、翌営業日以降の連絡になります。

※2 「auじぶん銀行」「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」「ゆうちょ銀行」「セブン銀行」などが利用可能です。そのほかのインターネットから登録できる金融機関は、au PAY スマートローンの公式ホームページで確認してください。

※3 「転送不要の簡易書留」もしくは「本人限定受取郵便」で送られます。

※4 au PAY カードを持っていて、キャッシングサービス/ キャッシング月々返済(カードローン)を申し込み中、もしくは設定済みの方は、申し込めない場合があります。

※5 年金を受給されている方は、年金以外に安定した収入が必要です。

※6 利用時にSMS(ショートメッセージサービス)による追加認証があります。

※7 au PAY プリペイドカードやau PAYでは、利用金額200円(税込)ごとに1Pontaポイントが貯まります。

dスマホローン

dスマホローンは株式会社NTTドコモが扱うカードレス型のキャッシングサービスです。

スマホ完結で手続きできるため、原則として自宅への郵送物はなく、審査結果は最短当日(※1)の回答となっています。

また、申し込みはドコモの回線契約がなくても行えますが、その場合は、dアカウントが必要です。

運転免許証などdスマホローンの申し込みに必要な書類を用意しつつ、dアカウントを持っていない方は事前に新規作成(無料)のうえ、手続きを進めてください。

dスマホローンには専用のスマホアプリがあり、本人確認の手続き(※2)にもアプリを利用します。

利用状況の確認や借り入れ、追加返済もアプリから行えますし、プッシュ通知で返済日や返済額などのお知らせを受け取ることも可能です。

加えて、dスマホローンにはドコモのサービスの利用状況に応じた金利優遇があります。

普段からドコモのスマホやdカード(※3)、d払いなどを利用している方は、お得かつ便利にサービスを利用できるでしょう。

dスマホローンの商品概要

| 金利(実質年率) | 3.9%~17.9% |

|---|---|

| 限度額 | 1万円~300万円 |

| 申込条件 | 以下の事項を含む、ドコモ所定の要件をすべて満たす方 ・申し込み時の年齢が満20歳以上、68歳以下で日本国内に居住する個人の方 ・安定した収入がある方 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している方、またはdアカウントを保有されている方 ・NTTドコモが発信するSMS(ショートメッセージサービス)を受信できる方 |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・ドコモのサービスの利用状況に応じて最大年率3.0%の金利優遇 ※4 ・ドコモの回線契約がなくても、dアカウントがあれば申し込める ・d払い残高にチャージする形での借り入れも可能 ※5 |

※1 最短即日での審査結果回答は、17時までの申し込みに限ります。ただし、17時までの申し込みであっても、申し込みの状況などにより翌営業日以降の審査になることがあります。また、年末年始を除きます。

※2 所定の本人確認書類をアプリで撮影、もしくは事前に撮影した画像データをアップロードします。ただし、別途、本人確認の手続きが必要な場合もあります。

※3 「dスマホローン」と「dカードのキャッシングサービス」は併用できません。そのため、dスマホローンの新規契約により、dカードキャッシングサービスの利用枠は取り消しになります。

※4 ドコモ回線、dカード、d払いの利用状況に応じて基準金利3.9%~17.9%(実質年率)から最大で年率3.0%の引き下げを受けられます。優遇適用後金利は0.9%~17.9%(実質年率)です。

※5 d払い残高の利用には「d払いアプリのダウンロード」「d払い残高の利用登録および本人確認」が必要です。(d払い残高種別が「現金バリュー」の場合のみ利用可能です。)

いつも

いつもは高知県にある中小消費者金融ですが、全国からの申し込みを受け付けていて、来店不要で契約することが可能です。

契約時に郵送物の受け取りは必要なく、サービスの利用中も以下に該当しなければいつもからの郵送物はありません。

いつもから郵送物が届くケース

- 申込者が書類の送付を希望した場合

- いつもが必要だと判断した場合

- 返済の件で契約者と一定期間連絡が取れない場合

また、いつもは電話での在籍確認(※1)も原則なしです。

ほかにも「最短30分で融資可能(※2)」「はじめての契約の場合、最大60日間無利息(※3)」などのメリットがあり、中小消費者金融の中では比較的利便性が高いのも特徴になるでしょう。

ただし、契約書に関してはセブンイレブンのマルチコピー機でプリントアウトし、必要事項を記入のうえ、FAXもしくはEメール(PDF)で送信する必要があります。

大手消費者金融のカードローンのようにWeb上ですべての手続きが完結するわけではない点に注意してください。

いつも(フリーローン)の商品概要

| 金利(実質年率) | 4.8%~20.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 申込条件 | 年齢20歳以上、65歳以下で本人に安定した収入がある方 |

| 担保・連帯保証人 | 原則不要 |

| カード発行 | なし |

| 特徴 | ・はじめての契約なら最大60日間利息0円 ※3 ・原則、在籍確認の電話なし ※1 ・振込融資は24時間365日可能 |

※1 審査の結果、電話での在籍確認が必要な場合も、申込者の同意なく電話をかけることはありません。

※2 申し込みの時間帯や振込先の金融機関により翌営業日以降の融資になる場合があります。(18時以降の申し込みは翌営業日の審査結果回答)

※3 対象は無担保フリーローンのみで、60万円以上の契約を行った方です。(不適当と判断された場合は対象外になる可能性があります。)

郵送物なしでカードローンを契約する方法

郵送物なしでカードローンを契約する場合は、申し込み・契約の手続きを以下の方法で行いましょう。

- 申し込み・契約時にカードレス(カード発行なし)を選択する

- 契約書や利用明細は電子交付(電磁交付)で受け取る

- 郵送物の発生しない方法で本人確認を完了する

申し込み・契約時にカードレス(カード発行なし)を選択する

前述のとおり、大手消費者金融などのカードローンは、申し込み・契約時にカード発行の有無を選択できるようになっています。

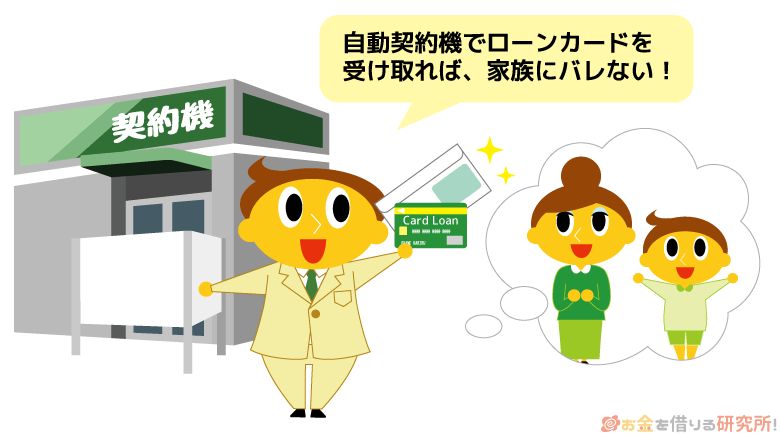

ネットからの申し込み後、自動契約機に来店することでも郵送物なしにできますが、来店不要かつ郵送物なしで契約を済ませるなら「カード発行なし」を選択しましょう。

Web完結対応のカードローンの場合、「カード発行なし」を選択すれば自宅にローンカードが郵送されることはありません。

また、そもそもローンカードの発行がなく、会員ページやスマホアプリ経由で借り入れ・返済を行うカードレスローンを選んでも郵送物は原則なしです。

自宅への郵送物を避けたい方は、大手消費者金融などのWeb完結契約に対応しているカードローンやローンカードの発行なしのカードレスローンを利用してください。

おすすめカードレスローン一覧!カードなしで最短即日融資を受ける流れ

契約書や利用明細は電子交付(電磁交付)で受け取る

法律上、カードローンなどのキャッシングサービスの契約時には契約書、取り引きを行ったときは利用明細書を交付する義務が金融機関にあります。

ただし、契約書や利用明細などは、必ずしも紙で交付しなければならないわけではありません。

契約者の同意があれば電子交付(電磁交付)でも問題なく、消費者金融や銀行カードローン、スマホ決済系のキャッシングサービスの多くは電子交付に対応しています。

申し込み・契約のタイミングで契約書や利用明細の受取方法を選択できるようになっているので、それらの郵送を避けたい方はWebの会員ページ上で確認できる設定にしておきましょう。

郵送物の発生しない方法で本人確認を完了する

カードローンなどのキャッシングサービスの契約には本人確認が必要です。

本人確認の方法はサービスなどによって異なりますが、運転免許証などの本人確認書類を提出する方法が一般的です。

ちなみに、本人確認書類はWebの専用ページやスマホアプリ経由でアップロードできるようになっています。

一部のサービスでは金融機関から届いた申込書に本人確認書類の写しを添えて返送しなければいけないこともあるものの、基本的に郵送による手続きはありません。

ただし、申込者の自宅住所を確認する目的で郵送物が発生するケース、オンラインでの返済用口座登録ができないため所定の書類の受け取り・返送が必要になるケースもあるので注意してください。

本人確認や契約の方法についても確認して、郵送物が発生しない方法で手続きを進めましょう。

郵送物なしのカードローンを選ぶときのポイント

大手消費者金融のカードローンやスマホ決済系のキャッシングサービスには郵送物なしで契約可能な商品が多いです。

また、一部の銀行カードローンも郵送物なしで契約できるようになっています。

もしどのサービスを選べば良いか迷っているなら、以下のようなポイントもチェックしておきましょう。

郵送物なしのカードローンを選ぶときのポイント

- 即日融資対応なら申し込みの当日に借りられる

- アプリ対応なら利用状況の確認だけでなく、取り引きもスマホで完結

- スマホATM対応ならカードがなくてもATMを利用できる

即日融資対応なら申し込みの当日に借りられる

「できるだけ早くお金を借りたい!」という方は、最短即日融資に対応しているサービスを選びましょう。

審査や契約手続きにかかる時間はサービスによって異なります。

中には申し込みから契約完了までに数週間以上かかる商品もあるため、あらかじめ審査にかかる時間や審査結果回答の対応時間、土・日・祝日の審査対応の有無なども確認しておいてください。

例えば、消費者金融のカードローンであれば最短即日融資が可能です。

特に大手消費者金融のカードローンは審査回答がスピーディで、営業時間内なら最短20分以内で結果を連絡してくれます。(※申し込みの時間帯などによっては翌営業日の回答になります。)

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

アプリ対応なら利用状況の確認だけでなく、取り引きもスマホで完結

郵送物なしでカードローンを契約する場合、アプリの機能が充実しているサービスを選ぶと良いです。

アプリ対応のサービスであれば利用状況をいつでも簡単に確認できますし、アプリから振込融資や返済の手続きを行えるケースもあります。

また、申し込み・契約時の本人確認をスマホアプリで行えるサービスもあるので、ネットからの申し込み後、本人確認・書類提出の案内がきたタイミングでアプリをインストールするとスムーズに手続きできるでしょう。

アプリ対応のキャッシングサービスの種類やメリット・デメリットについては以下の記事も参考にしてください。

スマホでお金を借りるアプリ一覧!

スマホATM対応ならカードがなくてもATMを利用できる

アプリを利用するキャッシングサービスの中にはスマホATMに対応しているものもあります。

スマホATMはスマホアプリがローンカード代わりになるため、カードレスでも対応している提携ATMで借り入れ・返済が可能です。

スマホATMを利用できるのはセブン銀行ATMもしくはローソン銀行ATMに限られますが、ローンカードがなくても、対応するATMで直接現金を引き出したり、入金したりできる点は大きなメリットになるでしょう。

カードレスでキャッシングサービスを契約する場合、通常、借り入れ・返済は金融機関口座経由で行うケースが多いです。

「近くのATMで直接借り入れ・返済できた方が便利」「口座にカードローンの利用履歴を残したくない」という方は、スマホATMに対応しているサービスを選んでください。

カードローンを郵送物なしで利用するメリット

カードローンなどのキャッシングサービスを郵送物なしで利用するメリットは主に以下の3つです。

カードローンを郵送物なしで利用するメリット

- 郵送物がないので家族に借り入れがバレにくい

- 郵送による手続きがないのでスムーズ

- カードレスなのでカード紛失の心配なし

郵送物がないので家族に借り入れがバレにくい

自宅に届くローンカードなどの郵送物は、家族に借り入れがバレる原因になります。

郵送物はカードローンに関するものだと分からない形で送られてきます。

しかし、簡易書留の場合、家族が代理で受け取ることもできるため、郵送物が届くことで怪しまれる可能性はあるでしょう。

「家族に借り入れを知られたくない!」という方は、郵送物なしで契約できるタイプのカードローンを選んでください。

郵送による手続きがないのでスムーズ

カードローンは、契約の方法によっては書類の郵送や受け取りが必要になるケースもあります。

消費者金融のカードローンの場合、審査結果の連絡は最短20分以内というサービスもあるものの、郵送による手続きが必要だと初回借入までに時間がかかるでしょう。

スムーズに契約・借り入れを行うためには、郵送物が発生せず、Web完結で手続きできるサービスがおすすめです。

カードレスなのでカード紛失の心配なし

ローンカードが発行されないカードレスタイプの商品の場合、カードを紛失するリスクがありません。

ローンカードの利用時には暗証番号を入力することになりますが、紛失・盗難で不正利用の被害に遭う可能性もゼロではありませんし、利用停止や再発行などの手続きも必要です。

そのため、カードの紛失・盗難のリスクがなく、セキュリティ面で安心感があるというのもメリットになります。

一方で、スマホアプリを利用するケースが多いため、スマホやアプリ、ログイン情報の管理には注意してください。

推測されやすいパスワードは避けて、ログインに生体認証を設定するなどの工夫をしましょう。

郵送物なしでカードローンを利用する際の注意点

郵送物なしで契約できるタイプのカードローンにはメリットも多いですが、利用時にはいくつか注意すべき点があります。

場合によっては、何らかの書類が自宅に送られるケースもあるので、事前に注意すべきポイントを押さえておきましょう。

郵送物なしのカードローンを利用する際の注意点

- 本人確認・契約の方法によっては郵送や来店による手続きが必要になる

- 返済日を過ぎているときに届く書類の郵送は避けられない

- カードレスで契約する場合、ATMの利用に制限がある

これらの中でも特に注意すべきなのは延滞時に届く書類じゃ。カードローンを郵送物なしのWeb完結で契約していても、返済日を過ぎている場合は、督促の書類が届くことになるぞ。万が一、返済日を過ぎてしまったときは、コールセンターや会員ページなどで対応方法を確認し、速やかに延滞を解消するのじゃ。

本人確認・契約の方法によっては郵送や来店による手続きが必要になる

カードローンなどの契約時に行われる本人確認は以前よりも厳格になっています。

運転免許証だけでお金を借りられるケースもありますが、本人確認の方法、提出する書類の種類、審査内容などによっては、郵送や来店による手続きが必要になることもあるので注意してください。

基本的に運転免許証などの顔写真付きの本人確認書類を提出する場合、スマホアプリを利用して本人確認を行う場合は、郵送・来店による手続きは必要ありません。

その一方で、本人確認の方法などによっては、後日、自宅に簡易書留が送付されるため、期限内の受け取りが必要です。

例えば、提出する本人確認書類に現住所が記載されていない場合、住所確認の目的で自宅に簡易書留を送るケースもあります。

本人確認の手続きは金融機関によっても異なるため、事前に確認しておきましょう。

返済日を過ぎているときに届く書類の郵送は避けられない

カードレスのWeb完結で契約を行って、利用明細などを電子交付で受け取る設定になっている場合、原則として自宅に郵送物はありません。

しかし、督促書類は例外であり、返済日を過ぎているケースでは、自宅にハガキ・封筒が届くこともあります。

返済期日までに入金がなかったとしても、そのほとんどは返済忘れなので最初は携帯電話に確認の電話が入るでしょう。

そのタイミングで返済遅れに気づいて、すぐに支払いを行えば、自宅に督促書類が届くことは基本的にありません。

その一方で、電話を無視していつまでも出なかったり、電話に出ても約束した日までに入金しなかったりすると請求書などのハガキや督促状が自宅に届きます。

ダイレクトメールを拒否する設定をしていても、このような書類は送られてくるので注意してください。

延滞期間が長期になると督促の電話や郵送物の頻度も増すため、家族に怪しまれる可能性が高まります。

家族にバレないためにも返済に遅れないように細心の注意を払いましょう。

カードローンの返済ができない時はどうすれば良い?どうしても払えない場合の対処法

カードレスで契約する場合、ATMの利用に制限がある

大手消費者金融のカードローンは申し込み・契約時にカード発行の有無を選択できますし、スマホ決済系のキャッシングサービスは基本的に完全カードレスタイプの商品になります。

ローンカードがなくても会員ページやアプリからいつでも借り入れ・返済できますが、カードレスの場合、利用できるATMには制限があります。

大手消費者金融のカードローンなどスマホATMに対応しているサービスであれば、一部の提携ATM(セブン銀行ATMやローソン銀行ATM)を利用可能です。

しかし、カードレスだとそのほかの提携ATMは利用できず、スマホATMの利用には所定の手数料もかかります。

また、スマホATMに対応していない場合、利用できるのはインターネットキャッシングやインターネット返済などの金融機関口座を利用した取引方法のみです。

カードレスで契約する方は、対応している取引方法についても確認しておくと良いでしょう。

カードローンの契約・利用時に発生する可能性のある郵送物

カードローンの申し込みで発生する郵送物について確認していきましょう。

カードローンの利用では、次のようなものが自宅に届くことになります。

カードローンで発生する可能性のある郵送物と送られるタイミング、自宅への郵送を回避する方法を表にまとめました。

カードローンで発生する郵送物

| 郵送物 | 郵送のタイミング | 郵送物を回避する方法 |

|---|---|---|

| ローンカード | 契約時 | カードレスで契約できる商品を選ぶ、もしくは自動契約機で受け取る |

| 利用案内 | 契約時 | 同上 |

| 契約関連書類 | 契約時 | 同上 |

| 利用明細 | 定期(月に1回など) | 会員ページ上で確認する電子交付サービスの設定を行う |

| 増額などの案内 | 不定期 | 会員ページなどからDMの郵送を停止する |

| 督促書類 | 延滞時 | 返済日を過ぎないように注意する |

契約時に郵送される可能性があるのはローンカードや契約書ですが、これらはカードレスで契約できる商品を選べば郵送されることはありません。

また、新規申込時に電子交付を希望していれば、利用明細の郵送もなく、会員ページ上で確認できます。

金融機関によっては契約期間中に増額やキャンペーンなどを案内するDM(ダイレクトメール)を送付するケースもあるものの、会員ページなどから郵送での案内を停止できるようになっていることがほとんどです。

もしダイレクトメールが届いているなら、会員ページやコールセンターに電話をして郵送を止めてもらってください。

ただし、郵送による案内を停止していても、延滞時の督促書類の郵送は回避できません。

繰り返しになりますが、返済日を過ぎてしまったときはできるだけ早く延滞を解消するようにしましょう。

返済日をうっかり過ぎてしまった場合は、会員向けのコールセンターに連絡して、対応を確認するのが確実じゃ。コールセンターで入金予定日を伝えることで、その日までは督促書類の郵送を待ってもらえるケースもあるぞ。また、一部のカードローンは、Webの会員ページやスマホアプリからも入金予定日を登録可能じゃ。金融機関の対応はケースバイケースだが、短期間の遅れの場合、適切に対処すれば大きなトラブルに発展する可能性は低いじゃろう。

郵送物以外でカードローンの利用が周りにバレる原因

自宅に届くローンカードや契約書は家族に借り入れを知られる原因のひとつです。

しかし、郵送物以外が原因で周りにカードローンの利用がバレるケースもあるので注意しましょう。

郵送物以外でカードローンの利用が周りにバレる原因

- 勤務先への電話連絡

- ローンカードや利用明細の管理方法

- 銀行口座の取引履歴

以下では郵送物以外でカードローンの利用が周りにバレる原因について解説していきます。

勤務先への電話連絡

カードローンなどのキャッシングサービスの契約には、原則として申込者本人の安定収入が必須です。

審査では安定収入の有無をチェックする目的で「勤務先への電話連絡(在籍確認)」を行うケースも多く、申し込み後、職場に担当者から電話がかかってくることになります。

在籍確認の電話連絡は「具体的な用件を第三者に伝えない」「非通知設定で電話をかける」などプライバシーに配慮した形で行われますが、職場環境によっては怪しまれるケースもあるでしょう。

もし電話連絡での職場確認に不安があるなら、電話以外の方法で勤務先を確認してくれるところを選んでください。

例えば、大手消費者金融の場合、基本的に申込内容や提出書類などで勤務先を確認していて、原則として電話での在籍確認はありません。(※ 審査の結果、電話連絡での勤務先確認が必要になるケースもあります。その場合は、事前に申込者の承諾を得たうえで行います。)

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

ローンカードや利用明細の管理方法

ローンカードを発行する場合でも、ネットからの申し込み後、カードの受取方法を「来店(自動契約機)」にすれば自宅への郵送物は回避可能です。

ただし、ローンカードやATM利用時に発行される利用明細などを見られることで借り入れがバレてしまう可能性はあります。

ローンカードや利用明細を見られると言い訳は難しいため、家族と一緒に住んでいる方は特に管理方法にも注意しましょう。

また、Web明細サービスが未設定の場合、インターネットキャッシングやインターネット返済の利用で後日明細書が郵送されることになります。

会員ページ・スマホアプリから取り引きを行うときは、Web明細の設定も確認しておいてください。

銀行口座の取引履歴

カードローンはATMで直接借り入れ・返済するだけでなく、銀行振込で取り引きすることもできます。

その場合、金融機関口座に借り入れや返済の履歴が残るので、配偶者等が取引履歴を確認する可能性がある口座の利用は避けるのが無難です。

記載される名義はサービスによって異なります。

消費者金融の場合、収納代行会社などの名称が通帳に印字されるケースもあるものの、定期的な入金・出金の記録があれば怪しまれるでしょう。

そのため、家族が確認することのない口座を利用したり、カードローン用に口座を別途用意したりすることをおすすめします。

カードローンの利用がバレる原因や内緒で借りるためのポイントについては以下の記事も参考にしてください。

誰にもバレずにお金を借りる方法!家族・会社に内緒でカードローンを使うポイントとは?

郵送物なしで契約したい人に銀行・信販系カードローンをおすすめしない理由

カードローンは消費者金融以外でも扱われています。

例えば、金利を重視する人には銀行カードローンが向いていますし、クレジットカード会社が扱う信販系カードローンなどもあります。

ただし、銀行カードローンや信販系カードローンは、郵送物なしで契約したい人におすすめできません。

サービスによって異なる部分はあるものの、以下のような理由から銀行カードローンや信販系カードローンは自宅への郵送物を回避しにくいです。

銀行・信販系カードローンを郵送物なしで契約しにくい理由

- ほとんどのサービスがカードレス契約に対応していない

- ローン契約機がないため、基本的に契約書などの郵送は避けらない

- 金融機関口座の開設時に郵送物が発生することも多い

銀行カードローンの最大のメリットは「消費者金融よりも上限金利が低い傾向にある」ということじゃ。郵送物は銀行名で届くので、家族が受け取っても怪しまれにくいが、カードローンの契約時に郵送物が発生しやすい点には注意してくれ。銀行カードローンのメリット・デメリットを理解したうえで、サービスを選ぶことが重要になるぞ。

ほとんどのサービスがカードレス契約に対応していない

銀行カードローンや信販系カードローンの多くはカード発行ありのサービスです。

大手消費者金融カードローンのようなカード発行の有無を選択できるタイプやスマホ決済系のキャッシングサービスのような完全カードレスタイプの商品はほとんどありません。

そのため、ローンカードなどの契約時に発生する郵送物は自宅で受け取ることになります。

通常、利用明細などは会員ページ上で確認する設定を行うことで郵送されませんが、ローンカードや契約書は郵送での受け取りになると思ってください。

差出人の名義は、銀行カードローンは銀行名、信販系カードローンはクレジットカード会社名です。

カードローンに関する郵送物であると封筒からは分からないようにして送られるものの、家族と一緒に住んでいる方は注意すべきでしょう。

ローン契約機がないため、基本的に契約書などの郵送は避けらない

ローンカードの発行を自動契約機(ローン契約機)で行えるのは一部の消費者金融のみで、基本的に銀行カードローンや信販系カードローンは来店でのカード発行に対応していません。

銀行カードローンの場合、銀行内にローン契約機を設置していて、来店でカード発行できるようになっているところもあるものの、多くのサービスはローンカードや契約書を郵送で受け取ることになるでしょう。

銀行カードローンを検討していて、自宅への郵送物なしで契約を済ませたい方は、ローン契約機の有無を確認してください。

金融機関口座の開設時に郵送物が発生することも多い

銀行カードローンの中には、サービスの契約にその金融機関の普通預金口座が必要な商品もあります。

普通預金口座を持っていない場合、カードローンの契約前に口座開設を行わなくてはいけません。

そして、普通預金口座の開設時にはキャッシュカードなどが郵送されます。

カードローンに関する郵送物が発生しないケースであっても、口座開設時に銀行から郵送物が届くことになるでしょう。

普通預金口座が必要になるタイプの銀行カードローンであれば、キャッシュカードにローン機能を追加できるケースもあるぞ。その場合、ローンカードの発行がないため、自宅への郵送物なしでカードローンを契約可能じゃ。その金融機関の口座を持っているという前提にはなるが、郵送物なしで契約できるカードローンを探している方は候補に入れても良いじゃろう。次章では口座を持っていれば郵送物なしで利用できる銀行カードローンをいくつか紹介していくぞ。

口座があれば郵送物なしで利用できる銀行カードローン

以下の銀行カードローンの契約には、その銀行の普通預金口座が必要ですが、すでに口座を持っている方はカードローンに関する郵送物なしで契約可能です。

普通預金口座がある場合、郵送物なしで契約可能な銀行カードローン

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| PayPay銀行カードローン | 年1.59%~年18.0% | 10万円~1,000万円 |

| 住信SBIネット銀行カードローン | 年2.64%~年14.94% | 10万円~1,000万円 |

| セブン銀行 ローンサービス ※1 | 年12.000%~年15.000% | 10万円~300万円 |

| ソニー銀行カードローン ※2 | 年2.5%~年13.8% | 10万円~800万円 |

| みんなの銀行 Loan(ローン) | 年1.5%~年14.5% | 10万円~1,000万円 |

※1 新規でローンサービスを申し込む場合の利用限度額上限は最大50万円です。

※2 カードローン一体型のキャッシュカードを持っている場合、カードローン専用カードの郵送はありません。持っていない場合は、カードローン専用カードが転送不要の簡易書留郵便で送られます。

PayPay銀行カードローン

PayPay銀行カードローンはスマホアプリやWeb、キャッシュカードで借り入れ・返済できるため、カードローンに関する郵送物なしで契約可能です。

口座を持っていない方はキャッシュカード等の受け取りが必要になるものの、口座がある場合は、すぐにWebもしくはアプリから申し込めるようになっています。

申し込み時に「初回自動借入」のサービスを希望するなら契約手続き完了と同時に指定の金額をPayPay銀行の普通預金口座に入金してもらえますし、2020年6月1日よりセブン銀行ATMでの借り入れにも対応しました。(旧商品を契約している場合は切り替えの手続きが必要)

PayPay銀行カードローンは「自動融資」や「振込時自動借入」などにも対応しているため、都合の良い方法で借り入れを行いましょう。

PayPay銀行カードローンの仮審査結果の連絡は最短60分(※1)です。

ただし、仮審査後、本審査があり、土・日・祝日は審査結果の連絡がありません。

口座がない方は、別途、口座の開設や初期設定の手続きが必要で、申し込みから初回借入までに時間がかかるケースもあるので注意してください。

また、PayPay銀行カードローンには30日間の無利息特約(※2)がありますが、上限金利は大手消費者金融並みで、銀行カードローンの中では高めの水準です。

長期の利用を考えている場合、まとまった金額を借りようと思っている場合は、利息の負担が重くなりやすいので、金利重視でサービスを選んだ方が良いかもしれません。

PayPay銀行カードローンの商品概要

| 金利 | 年1.59%~年18.0% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・申し込み時の年齢が20歳以上、70歳未満の方 ・仕事をしており、安定した収入のある方 ※3 ・PayPay銀行に普通預金口座がある方 ※4 ・一定の審査基準を満たし、指定の保証会社から保証を受けられる方 |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・30日間の無利息特約あり ※2 ・カードレスATM(スマホATM)対応で、口座の入出金、カードローンの借り入れ・返済もカード不要で行える ・原則、勤務先への在籍確認の電話連絡なし ※5 |

※1 申込内容や混雑状況などにより60分以上の時間がかかる場合もあります。

※2 初回借入日から30日間の利息が0円になります。対象は「カードローン」「(旧)クレジットライン」「(旧)カードローン」「(旧)おまとめローン」を契約中で過去に一度も利用がない方です。

※3 配偶者に安定した収入がある方、年金による一定の収入がある方も申し込めます。

※4 カードローンと口座開設は同時申込も可能です。法人・個人事業主口座ではカードローンを利用できません。

※5 審査の状況により、勤務先の電話番号に在籍確認の連絡を行う場合があります。

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンはキャッシュカードでの借り入れになるためローンカードの発行がなく、契約書や利用明細も郵送されません。

また、以前は口座開設時にキャッシュカードや認証番号カードなどが郵送されていましたが、現在は口座開設の方法、本人確認の方法によりキャッシュカード等の発行なしで取り引きを開始できるようになっています。

「マイナンバーカード読み取り」「スマホで本人確認」以外の方法で口座開設する場合、リアルカード(デビット機能付きキャッシュカード)と認証番号カードが発行されるので、口座開設も行う方は手続きの流れをあらかじめ確認することをおすすめします。

すでに普通預金口座を持っている方は、Webサイトにログインのうえ、カードローンの申し込みに進んでください。

そして、普通預金口座を持っていない方は、カードローンと口座開設の同時申込を行っても良いでしょう。

仮審査や本審査の結果は、メールに加えて会員ページのメッセージボックスにも届きます。

本審査に通過し、契約手続きが完了すると「カードローン口座開設のお知らせ」が届きます。

そのお知らせを受け取れば、お手持ちのキャッシュカードなどでの借り入れができるようになります。

住信SBIネット銀行カードローンは「アプリでATM(スマホATM)」を利用できるため、キャッシュカードを発行していなくても対応のATMで借り入れできますし、Web・スマホアプリから住信SBIネット銀行の円普通預金口座に入金する形での借り入れも可能です。

月々の返済については円普通預金口座からの引き落としのみですが、Web・スマホアプリから追加返済(手数料無料)を自由に行えるというのもメリットになるでしょう。

住信SBIネット銀行カードローンの商品概要

| 金利 | 年2.64%~年14.94%(2026年4月1日現在) |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、65歳以下の方 ・安定継続した収入がある方 ・外国籍の場合、永住者の方 ・指定の保証会社の保証を受けられる方 ・住信SBIネット銀行の普通預金口座を保有している方(同時申込可能) |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・SBI証券口座の保有登録で基準金利から年0.5%の金利優遇 ・仮審査は最短60分で完了 ・借り入れ・返済時の手数料は無料 |

セブン銀行 ローンサービス

セブン銀行 ローンサービスはローンカードの発行がなく、キャッシュカードやスマホアプリ(Myセブン銀行アプリ)、ダイレクトバンキングで借り入れ・返済できるようになっています。

そのため、セブン銀行の口座を持っているなら基本的に郵送物はありません。

ローンサービスの申し込みはスマホアプリもしくはダイレクトバンキングサービスから行えて、審査結果の連絡(メール)は翌日~3営業日程度です。

原則、勤務先への電話連絡もなく、銀行カードローンの中では比較的スピーディに初回融資を受けられるというのもセブン銀行 ローンサービスのメリットになるでしょう。

契約手続き完了後は、セブン銀行ATMなら1,000円単位、ダイレクトバンキングなら1円単位ですぐに借入可能です。

ただし、セブン銀行 ローンサービスは、セブン銀行以外のATMでの借り入れはできません。ほかのサービスに比べて利用可能な借入方法・返済方法が限られる点に注意してください。

セブン銀行 ローンサービス(カードローン)の商品概要

| 金利 | 年12.000%~年15.000% |

|---|---|

| 限度額 | 10万円~300万円 ※1 |

| 申込条件 | 以下の条件をすべて満たす方 ・セブン銀行口座をお持ちの個人の方 ・契約時の年齢が満20歳以上、70歳未満の方 ・一定の審査基準を満たし、指定の保証会社の保証を受けられる方 ・外国籍の場合、永住者の方 |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・最短翌日に借り入れできる ・原則、勤務先への電話連絡なし ※2 ・Myセブン銀行アプリはスマホATMに対応 |

※1 新規でローンサービスを申し込む場合の利用限度額上限は最大50万円です。

※2 審査内容などにより登録の電話番号や勤務先に連絡することがあります。

ソニー銀行カードローン

ソニー銀行カードローンは、ソニー銀行の口座を持っていて、キャッシュカードがカードローン一体型の場合は郵送物なしで利用できます。

カードローンと口座開設は同時申込できるものの、その場合はキャッシュカードおよびカードローン専用カードの郵送があります。

また、ソニー銀行に口座を持っていても、カードローン一体型のキャッシュカードでないケースは、カードローン専用カードが郵送されるので注意してください。

ちなみに、ソニー銀行カードローンは口座を持っていない方も、申し込み時に初回振込サービスを希望すればカード受取前に借り入れが可能です。

時間帯によっては翌金融機関営業日の振り込みになりますが、契約手続き完了の当日に指定した口座への振り込みでお金を借りられるようになっています。

ソニー銀行カードローンの商品概要

| 金利 | 年2.5%~年13.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・ソニー銀行の円普通預金口座を持っている方 ・申し込み時の年齢が満20歳以上、65歳未満の方 ・原則、安定した収入がある方 ・日本国籍の方もしくは外国籍で永住権を持っている方 ・指定の保証会社の保証を受けられる方 |

| 担保・連帯保証人 | 不要 |

| カード発行 | 口座の有無、キャッシュカードの種類により異なる |

| 特徴 | ・ソニー銀行アプリはスマホATMに対応 ・口座を持っている場合、申し込みから契約までのすべてがネットで完結 ・ATMやWebからの追加返済は何度でも手数料無料 |

みんなの銀行 Loan(ローン)

みんなの銀行はふくおかフィナンシャルグループに属するネット銀行です。

キャッシングサービスの「Loan(ローン)」は申し込みから契約、借り入れまでアプリ上で完結します。

Loan(ローン)はカードレスタイプのサービスなのでローンカードが発行されず、利用状況もアプリ内で確認可能です。

また、みんなの銀行に関しては、口座開設時にも原則として郵送物が発生しません。

みんなの銀行はキャッシュカードの発行(※1)もなく、口座からの入出金にはアプリを使用します。

そのため、みんなの銀行のLoan(ローン)なら新規で口座開設する方も、郵送物を気にする必要はありません。

Loan(ローン)の申し込みはみんなの銀行のスマホアプリから行えます。

必要事項を入力し、本人確認書類をアップロードすることで一次審査を受けられ、最短即日(※2)で借入条件を確認できるようになっています。

その後、最終審査が実施されて、その結果の回答も最短即日ですが、土・日・祝日は審査対応がありません。

申し込みの混雑状況や審査の進捗などによっては、一次審査、最終審査ともに結果の回答に1週間程度の日数を要するケースもあるので注意してください。

みんなの銀行 Loan(ローン)の商品概要

| 金利 | 年1.5%~14.5% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 申込条件 | 以下の条件をすべて満たす方 ・みんなの銀行の普通預金口座を持っている方 ・20歳以上、69歳以下で収入がある方 ※3 |

| 担保・連帯保証人 | 不要 |

| カード発行 | なし |

| 特徴 | ・勤務先情報と年収のみの入力で借入条件(金利・限度額)を確認できる ・口座開設は最短即日で完了 ※4 ・原則、電話連絡なしで契約可能 ※5 |

※1 口座開設と同時にバーチャルデビットカードが発行されます。また、希望する場合は、リアルカードを発行することも可能です。リアルカードは郵送での受け取りになります。

※2 申し込みの状況などにより、借入条件の提示に時間がかかる場合もあります。

※3 パート・アルバイト、自営業、年金受給者の方も申し込めます。

※4 口座開設には審査があります。審査結果により、開設できない場合や即日開設できない場合があります。また、口座開設時の本人確認書類として利用できるのは「マイナンバーカード」「運転免許証」のみです。

※5 契約後、メールもしくは電話でローンの契約内容について確認の連絡をする場合があります。

カードローンの契約・利用で発生する郵送物に関するよくある質問

カードレスで契約するとあとからカード発行することはできない?

大手消費者金融のカードローンの場合、申し込み・契約時にカード発行の有無を選択できるようになっています。

また、カードレスで契約を行っても、あとから手数料無料でカード発行できるケースが多いです。

カードレスで契約するか迷っている方は、大手消費者金融のカードローンを選択すると良いでしょう。

その一方で、最初からローンカードの発行がない完全カードレスタイプの商品もあります。

完全カードレスタイプの商品の場合、カード発行には対応していないため、「あとからカード発行できた方が安心」という方は注意してください。

自動契約機を利用しても、郵送物なしでカードローンを利用できる?

自動契約機が自宅や職場などの近くにあるのであれば、カードローンの申し込みはネットで済ませて、カード発行のタイミングで契約機を利用しても良いでしょう。

自動契約機への来店は必要ですが、ローンカードや契約書といった書類はその場で受け取れるため、自宅への郵送を回避することができます。

ただし、自動契約機は営業時間が決まっていて、24時間いつでも利用できるわけではありません。

自動契約機での手続きには本人確認書類の持参も必要なので、あらかじめ最寄りの店舗の場所や営業時間、必要書類なども確認しておいてください。

カードローンに関する郵送物を自宅以外で受け取ることは可能?

カードローンなどのキャッシングサービスを契約する場合、原則としてローンカードや契約書等は自宅に届きます。

一部の商品は勤務先でローンカード等を受け取れるケースもあるものの、別途、犯罪収益移転防止法に関する確認書類などが自宅に送られるので、自宅への郵送物がなくなるわけではありません。

ただし、自動契約機(ローン契約機)を利用可能なサービスであれば、ネットからの申し込み後、契約機に来店してカード発行などの手続きをすることは可能です。

契約機に来店して手続きする場合、ローンカードや契約書等をその場で受け取れるため、基本的に自宅への郵送物を回避できます。

また、SMBCモビットはコンビニ等でのカード受け取り(※1)にも対応しています。

ローソンやミニストップなど(※2)でカードを受け取れるため、「カード発行したいけど、自宅への郵送は避けたい!」というときに便利でしょう。

※1 コンビニ等での受け取りを希望する場合、審査に一定の条件があります。審査結果によってはコンビニ等でのモビットカードの受け取りを行えないケースもあります。

※2 「ローソン」「ミニストップ」「郵便局」「はこぽす」で受け取れます。

ローンカードを郵送で受け取る場合、届く日時は指定できる?

ローンカードの配送方法は金融機関などにより異なりますが、簡易書留や本人限定受取郵便で送られるケースが多いです。

まず、簡易書留の場合、時間指定はできません。

不在で再配達になったケースであれば時間指定できるものの、簡易書留は同居する家族が代理で受け取ることもできる点に注意しましょう。

一方、本人限定受取郵便の場合、先に到着通知書が届き、自宅で受け取るときは配送を希望する日時を選択可能です。

ただし、本人限定受取郵便を受け取れるのは名宛人のみで、受け取りの際には本人確認書類の提示も必要になります。

ローンカード等の受け取りには期限が決められています。

指定された期間内に受け取れなかった場合、差出人に返送されるので、不在票や到着通知書が届いたら速やかに受け取るための手続きを行ってください。

【まとめ】大手消費者金融のカードローンなら郵送物なしで利用可能!ただし、延滞時の督促書類には注意が必要

大手消費者金融やスマホ系のキャッシングサービス、一部の銀行カードローンはWeb完結に対応していて、自宅への郵送物なしで契約可能です。

中でも大手消費者金融のサービスは利便性が高く、カード発行の有無を選択できるようになっていて、ネット申し込み後、自動契約機でカード発行することでも郵送物をなくせます。

「最短即日融資も可能(※1)」「無利息期間のあるサービスが多い」「原則、勤務先への電話連絡なし(※2)」などメリットが多いので、どの商品が良いか迷ったら大手消費者金融のカードローンを選びましょう。

ただし、郵送物なしで契約できるサービスであっても、返済に遅れた場合は督促書類が自宅に届くことになります。

利用明細等は電子交付にすることで郵送されませんが、延滞時に発生する督促書類を回避することはできません。

すぐに延滞を解消すれば督促書類は郵送されないことが多く、あらかじめ入金予定日を伝えることで郵送による督促を猶予してもらえるケースもあります。

返済日を忘れていて、うっかり延滞してしまったときは、コールセンターなどで対応方法を確認して、できるだけ早く支払いを済ませるようにしてください。

※1 契約には審査があります。申し込みの時間帯などによっては、翌営業日以降の利用になる場合があります。

※2 原則、申込内容や提出書類などで勤務先を確認しています。審査の結果、職場の電話確認が必要になった場合も、事前承諾なく実施することはありません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。