アコムが扱うACマスターカードの契約には必ず審査があります。

消費者金融系のクレジットカードということもあって、審査が甘いと考えている人もいるようですが、審査が実施される以上、ACマスターカードは誰でも作れるわけではありません。

ただし、信用情報に問題がなく、基本的な申込条件(利用条件)を満たしているなら、ACマスターカードの審査を不安に思う必要はないでしょう。

この記事ではACマスターカードの審査についてまとめました。

「審査は甘いの?厳しいの?」「審査通過の条件は?」「審査でチェックされるポイントは?」「審査落ちの原因は?」「審査に落ちたらどうすれば良い?」などを解説していきます。

審査に不安があって、ACマスターカードの申し込みを迷っている人はぜひ参考にしてください。

ACマスターカードの審査は甘い?

結論からいえば、ACマスターカードの審査は甘くありません。

ACマスターカードはカードローン機能付きのクレジットカードで、ショッピング枠だけでなく、キャッシング枠の審査も行われます。

一般的なクレジットカードの場合、キャッシング枠を設定せずに、ショッピング枠だけ契約することも可能です。しかし、ACマスターカードを契約するためには、キャッシング枠の審査にも通る必要があります。

ショッピング枠の契約に比べて、キャッシング枠の審査は厳しくなります。基本的な利用条件を満たしているなら大きな心配はいりませんが、カードローン機能(キャッシング枠)が付帯するので、ACマスターカードの審査は誰でも通るほど甘くはないと思ってください。

クレジットカードを新規発行する場合、「クレジットカードは作れたけど、キャッシングの審査に落ちてしまった……」なんてケースもあるじゃろう。商品代金の支払いに利用するクレジット機能(ショッピング枠)よりも、お金を借りられるキャッシング枠の審査の方がどうしても厳しくなるのじゃ。ACマスターカードにはカードローン機能が付帯する以上、安定収入や返済能力の有無はしっかりとチェックされると思ってくれ。

「ブラックでも作れる」は間違い

信用情報に「債務整理」や「延滞」「強制解約」「代位弁済」などの異動情報が登録されている状態を俗にブラックと呼ぶこともあります。信用情報がブラックな場合、基本的にクレジットカードやカードローンなどの審査に通ることはありません。

アコムは「株式会社日本信用情報機構(JICC)」および「株式会社シー・アイ・シー(CIC)」という信用情報機関に加盟しています。ACマスターカードの審査においても申込者の信用情報は必ずチェックするので、ブラックな状態なら審査には落ちてしまうでしょう。

ACマスターカードの口コミを確認すると、実際、信用情報がブラックな人は審査に落ちているようです。自身の信用情報に不安がある場合は、開示手続きで確認してから申し込みを検討しても良いでしょう。

カード発行できるかの目安は3秒診断で確認

もしACマスターカードの審査に不安があるなら、アコムの公式ホームページで「3秒診断」を受けてみてください。年齢・年収・カードローン他社借入状況(※1)を入力することで、「カード発行できるか?」の目安(※2)をすぐに確認できます。

特に「はじめてクレジットカードを利用する」「これまでにキャッシングのサービスを利用したことがない」「他社借入がある」という方は、診断結果を確認してから実際の申し込みに進みましょう。

※1 キャッシングやカードローンの借入状況を入力します。クレジットカードのショッピングや銀行カードローン、住宅ローン、自動車ローンなどの残高は含みません。

※2 診断結果は申し込みを検討する際の目安です。実際の審査結果とは異なる場合があります。

ACマスターカードの審査が甘いと思われているのはなぜ?

前述のとおり、ACマスターカードの審査は、誰でも通るほど甘くありません。

ゴールドカードやプラチナカードなど高ステータスなクレジットカードほど厳しくはないと考えられますが、どうしても審査に落ちてしまう人はいます。

それではなぜ「ACマスターカードの審査は甘い」と思われているのでしょうか?

ACマスターカードの審査が甘いといわれる理由について説明していきます。

ACマスターカードの審査が甘いといわれる理由

- 消費者金融のアコムが発行するクレジットカードである

- リボ払い専用で月々の支払額が少ない

- 3秒診断に通るのは難しくない

- パート・アルバイトで働く人も申し込みOK

- アコムの利用者には20代が多い

理由① 消費者金融のアコムが発行するクレジットカード

ACマスターカードはアコムが発行する消費者金融系のクレジットカードです。

発行元でクレジットカードの種類を分類する場合、消費者金融系クレジットカードの審査は、外資系や銀行系などに比べて厳しくないといわれています。

また、「消費者金融は審査が甘い」というイメージがあり、「消費者金融のアコムが発行するACマスターカードの審査も厳しくはないだろう」と考える人も多いようです。

消費者金融が発行するクレジットカードは一般的なクレジットカード会社と審査基準の傾向が異なるため、独自審査といわれるケースもありますが、だからといって甘いと断定することはできないでしょう。

消費者金融カードローンに比べて、銀行カードローンや信販系カードローンの審査は厳しいといわれておるぞ。実際、「契約できる最低金額が消費者金融よりも高額であること」や「保証会社の利用が必要な商品も多いこと」などから、消費者金融カードローンよりも審査は厳しくなるといって良いじゃろう。ただし、それはカードローンに関する話じゃぞ。消費者金融系のクレジットカードだからといって、審査が甘いとは思わない方が良いじゃろうな。

理由②リボ払い専用で月々の支払額が少ない

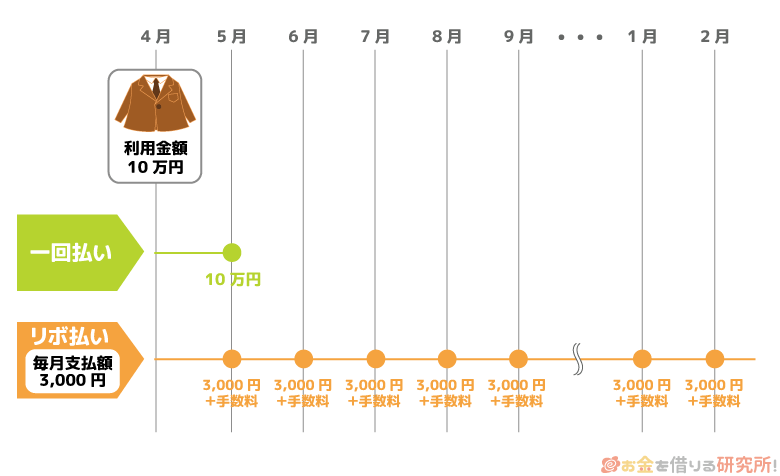

ACマスターカードの支払い方法も審査が甘いと思われている理由のひとつです。ACマスターカードの返済方式は「定率リボルビング方式」で、いわゆるリボ払い専用カードになります。

リボ払いの場合、利用金額を一括ではなく、毎月一定額の分割で支払っていきます。

一般的なクレジットカードは一括払い(1回払い)が通常なので、1ヶ月間に利用した金額が支払日にまとめて引き落とされますよね。一方リボ払いは分割して払っていく方式で、一括払いでクレジットカードを利用するよりも月々の負担は小さくなるのです。

例えば、一括払いで10万円分の買い物をしたら、返済日には10万円以上の口座残高がないと支払えません。それがリボ払いなら、利用残高が10万円でも毎月3,000円~5,000円程度の支払いでよく、ゆっくりと返していけます。

年収が多くなくて、クレジットカードの利用代金をまとめて支払うのが難しくても、月々の負担を抑えられるのがリボ払いのメリットになるでしょう。

また、一般的なクレジットカードの場合、リボ払いに関するキャンペーンを開催しているケースも多いですし、手数料の発生するリボ払いはクレジットカード会社にとって利益の大きい支払い方法です。このような理由から「リボ払い専用のACマスターカードは比較的利用しやすい」と考えている人もいるようです。

ACマスターカードの支払い方法(返済方法)については以下の記事で解説しているので、詳しくはこちらで確認してください。

ACマスターカードの返済方法を解説!ACマスターカードの返済額はいくら?返済日はいつ?

リボ払いは一括払いが難しい人向けの支払い方法でもあるため、リボ払い専用のACマスターカードは多少年収が低くても、持ちやすいクレジットカードだと考えられているようじゃな。

理由③ 3秒診断に通るのは難しくない

前述のとおり、ACマスターカードは「3秒診断」で、カード発行できるかどうかの目安を確認できます。これまでにクレジットカードやキャッシングサービスを利用したことがない場合、診断結果を確認してからACマスターカードの申し込みをすると良いでしょう。

しかし、あくまでも簡易的な診断であり、入力する項目は実際の申し込みよりもずっと少ないです。年齢制限を満たしている場合、あとは年収とカードローン他社借入状況に問題がなければ、「カード発行できる可能性が高いです。」という診断結果が出るでしょう。3秒診断に通るのは難しくないため、「実際の審査も厳しくないのでは?」と考える人もいるようです。

はじめてでも安心して審査を受けられるようなサービスがあるという意味では、ACマスターカードは申し込みやすいクレジットカードだといえます。

その一方で、「信用情報の登録内容」「収入の安定性」「在籍確認の結果」など申し込みの前の診断では判断できない項目で審査に落ちるケースもあることは覚えておきましょう。3秒診断の結果は、申し込みを検討するうえでの判断材料のひとつだと思ってください。

理由④ パート・アルバイトで働く人も申し込みOK

クレジットカードの審査においてパートやアルバイトで働く人は不利になるケースがあります。この点はACマスターカードに関してもいえることですが、安定した収入があるならパート・アルバイトで働く人も十分に審査通過可能です。

高ステータスなクレジットカードの場合、一般カードよりも高い年収を求められるケースが多く、審査通過のハードルは高くなります。また、一部のカードは申し込みが招待制だったり、学生は申し込めなかったりもします。

一方、ACマスターカードは、年齢制限を満たしていて、アルバイトなどで安定した収入を得ているなら学生も申し込めます。審査が甘いわけではありませんが、申込資格の条件を満たすのは難しくないでしょう。

理由⑤ アコムの利用者には20代が多い

アコムのクレジットカードではなく、カードローンに関するデータですが、利用者の60%程度は20代です。

大手消費者金融の利用者には20代〜30代の若い世代が多いのも、審査が甘いと思われている理由のひとつでしょう。

基本的にミドル世代に比べて、若い世代の年収は低く、勤続年数も長くありません。年収や勤続年数は雇用形態と同様に返済能力を判断するうえで重要な項目になります。

若い世代でも利用できているという点からもACマスターカードの審査は甘いと考える人がいるようです。

ACマスターカードの審査に通るための最低条件とは?

ACマスターカードの審査基準は公開されていないため、事前に審査に通るかチェックすることはできません。

ただし、申込条件(利用条件)はアコムのホームページでしっかりと公開されています。

ACマスターカードの申込条件

これはアコムが発行するカードローンと同様の申込条件になっています。

契約については実際の審査で判断されることになりますが、申込者本人に安定した収入がない場合は審査に通らないと思ってください。

以下では「ACマスターカードを作れないのはどのような人か?」「安定収入とはどのようなものか?」について解説していきます。

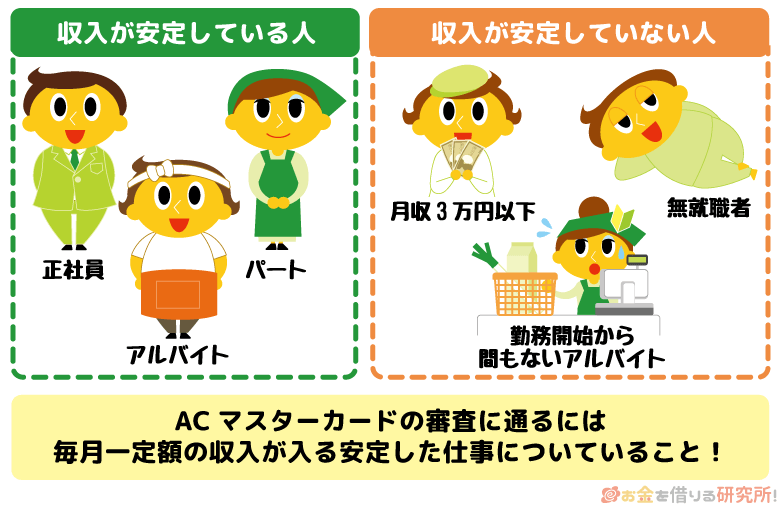

ACマスターカードを作れない人

ACマスターカードの審査に通るには申込者本人の安定収入が必須です。そのため、次のような方はACマスターカードの審査に通らない属性だと考えてください。

- 無職の方

- 専業主婦の方

無職

ACマスターカードに申し込みをする段階で仕事に就いていない場合、安定した収入を得ているとはいえません。無職だと審査には通らないため、パート・アルバイトでも大丈夫なので、仕事を始めてから申し込みましょう。

ACマスターカードの審査では勤務状況を確認されます。そのため、無職の場合だけでなく、病気やケガで仕事を離れているときも審査には通らないでしょう。

専業主婦

一般的なクレジットカードであれば、専業主婦なら本人に収入がなくても契約できる場合が多いです。しかし、それはキャッシングサービスをクレジットカードに付けないからであり、カードローン機能が付くACマスターカードは契約できません。

もしショッピングに利用するクレジットカードを持ちたいなら、他社のクレジットカードにキャッシング枠を付けずに申し込んでください。

専業主婦(夫)の場合、配偶者が契約するクレジットカードで家族カードを発行するという選択肢もあるじゃろう。家族カードで利用できるサービス内容は基本的に配偶者が持つ本カードと一緒じゃぞ。ただし、「家族カードだとキャッシングは利用できない」となっている商品もあるから注意してくれ。家族カードの詳しいサービス内容についてはクレジットカード会社の公式ホームページで確認すると良いじゃろう。

基準を満たせば審査に通る可能性がある人

ACマスターカードを利用できるのは、会社員(正社員)や公務員だけではありません。例えば、安定した収入があるなら、パート・アルバイトで働く人でも審査通過の可能性は十分にあります。

契約できるかどうかは審査の結果次第になるものの、次のような方もアコムの基準を満たせばACマスターカードを問題なく契約できます。

- パート・アルバイト

- 派遣社員・契約社員

- 個人事業主(自営業)

- 年金受給者

- 学生(大学生など)

パート・アルバイト

ACマスターカードの契約には「本人の安定した収入」が必要ですが、それはパート・アルバイトによるものでも問題ありません。

パートやアルバイトで毎月一定の収入を得ている場合、収入に関する条件は満たせるでしょう。

クレジットカードを大きな限度額で契約する場合は、年収の金額が非常に重要です。

ただし、審査通過には金額よりも安定性が大切で、「労働により毎月一定の収入を得ていて、今後もその収入が継続する見込みがある」ということが重視されます。

「アルバイトをしているが、短期間の雇用である」「バイト先を転々としていて、安定性に問題がある」などのケースは審査基準を満たさない可能性が高いですが、パート・アルバイトだからという理由だけで審査に落ちることはありません。

派遣社員・契約社員

派遣社員や契約社員として働いている場合も、毎月一定の収入を安定して得ているならACマスターカードの審査に通る可能性はあります。

パート・アルバイトで働く人にもいえることですが、ACマスターカードの申し込みに雇用形態による制限はありません。

ただし、「派遣会社に登録しているものの、現在は派遣されていない」などのケースは審査に落ちてしまうでしょう。

ACマスターカードの審査では「在籍確認」が実施されるため、勤務先・勤務状況の確認が取れなければ審査に落ちてしまいます。

個人事業主(自営業)

個人事業主や自営業者は、企業などで働く給与所得者に比べて収入の安定性が劣るといわれています。しかし、それは一般的な傾向であり、審査に通らないわけではありません。

自身で事業を営んでいる人も、安定した収入があるとアコムに認めてもらえれば審査通過できるのです。

「個人事業主だと収入証明書の提出を求められやすい」など審査は慎重になりますが、毎月一定の収入があるなら審査に通る可能性は十分にあるでしょう。

年金受給者

年金受給者もACマスターカードを契約可能です。

ただし、利用条件を満たしていることに加えて、年金以外にも安定収入が必要になります。

例えば、定年退職後にアルバイトなどの非正規雇用で働いていたり、事業によって収入を得たりしていれば申込条件を満たしていると考えて良いでしょう。

もちろん、申込条件を満たしていても、審査基準はクリアしていないということもあります。この先働ける年数が短い分、審査で不利になるケースもあるので、その点は覚えておいてください。

学生(大学生など)

ACマスターカードはアルバイトなどで本人に安定した収入があれば学生も申し込めます。

一般的なクレジットカードの場合、アルバイトをしていない学生でも契約できるケースがありますが、カードローン機能付きのクレジットカードであるACマスターカードは本人の安定収入が必須です。

クレジットカードの申し込みに親権者の同意はいらないものの、アルバイトなどをしている学生でないと審査には通りません。

「両親からの仕送り」「奨学金」「不用品を売却して得たお金」などは審査における収入に含まれない点に注意しましょう。

また、アルバイトをしていてもアコムの基準を満たせないケースもあります。

例えば、「長期休暇だけアルバイトをしている」「月に数回のシフトで収入が極端に少ない」などのケースは審査基準を満たさない可能性が高いです。契約できる可能性はあるものの、学生は審査で不利になりやすい属性であることを覚えておいてください。

ACマスターカードの審査で重要になる3つのポイント

ACマスターカードの具体的な審査基準や審査内容は公開されていません。しかし、クレジットカードやカードローンの審査では必ずチェックされるポイントがあります。

実際の審査ではさまざまな項目から総合的に基準を満たしているかが判断されますが、以下の3つのポイントが特に重要になると思ってください。

ACマスターカードの審査で重要になる3つのポイント

- 安定した収入があること

- 信用情報(クレヒス)に大きな問題がないこと

- 他社借入によって総量規制に抵触する可能性がないこと

何かしらの仕事に就いていても「安定性に欠ける」「十分な返済能力がない」という理由で否決されるケースもあるじゃろう。ただし、審査結果の判断理由については教えてもらえんぞ。どのようなポイントがチェックされるのかを知ったうえで、ACマスターカードの申し込みを行ってくれ。

- 安定した収入があること

ACマスターカードの審査に通るためには、ただ収入があるのではなく、「安定した収入」が必要になります。

なかなか安定した収入を定義するのは難しいですが、同じ職場から2ヶ月以上連続でほぼ一定額の収入を得ていれば安定収入といえるでしょう。月々の収入に大きな波があったり、無収入の月があったりすると安定しているとは見られません。

ただし、勤務を継続する見込みがあれば、勤続1ヶ月目でも審査通過は可能です。あくまでも目安だと考えてください。

ACマスターカードの審査をするアコムは書類や申込内容で勤務状況を確かめたり、収入証明書を提出してもらったりして、様々な情報から総合的に安定した収入といえるかを判断するのです。

- 信用情報(クレヒス)に大きな問題がないこと

ACマスターカードの審査では信用情報も確認されます。信用情報機関ではクレジットカードやローンの利用記録が管理されていて、その情報はクレジットヒストリー(クレヒス)とも呼ばれます。

アコムは株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)という2つの指定信用情報機関に加入しているので、そこに返済トラブルが登録されていると審査通過は難しいでしょう。

クレヒスをどのように評価するかはアコム次第です。しかし、長期延滞や債務整理などは信用情報に深刻な影響を与えます。そのため、ACマスターカードに限らず、信用情報に傷がついている状態だとクレジットカードの審査には通らないと思ってください。

- 他社借入によって総量規制に抵触する可能性がないこと

ACマスターカードはカードローン機能付きのクレジットカードであり、審査に通るとクレジット機能(ショッピング枠)とは別に、キャッシングに利用できる限度額が割り当てられます。

このキャッシング枠に関しては総量規制の対象で、このルールに抵触する可能性があると審査には通らないでしょう。

総量規制では、貸金業者から年収の1/3を超える借り入れはできないとされています。そのため、すでに借入残高が年収の1/3に達している、もしくは年収の1/3に達する可能性があるならACマスターカードを持つことはできません。

総量規制は主に消費者金融、クレジットカード会社からの借り入れが対象になるので、それらの利用がある人は要注意です。

信用情報を照会することで、ほかの消費者金融カードローンやクレジットカードキャッシングの利用状況も把握できるぞ。他社借入状況については申し込み時に自己申告するが、その金額をそのまま信じるわけではないのじゃ。総量規制に抵触しないことの確認のために、申込者の年収や他社借入状況はしっかりと調べられることも覚えておいてくれ。

ACマスターカードの審査に落ちる原因!審査に落ちやすい人の特徴とは?

繰り返しになりますが、ACマスターカードの審査に落ちても、その理由については教えてもらえません。

しかし、以下のいずれかに該当するなら「審査に落ちやすい」「審査に落ちる可能性が高い」と考えてください。

ACマスターカードの審査に落ちやすい人

- 他社借入があり、年収も低い

- 信用情報がスーパーホワイトである

- 申し込みブラック(多重申し込み)の状態である

- 債務整理中である

- 債務整理後、間もない時期である

- 過去にアコムで返済トラブルを起こしている

- 申込内容や提出書類に不備がある

- 他社借入があり、年収も低い

ACマスターカードの審査では収入の安定性が重要です。そのため、高収入でなくても十分に審査通過は可能ですが、他社借入があるなら審査に落ちやすくなります。

返済能力は収入の金額だけでなく、他社借入なども考慮のうえ、判断されます。パートやアルバイトで働いていて、「年収100万円未満」や「100万円~200万円程度」という場合、他社借入の状況によっては審査通過が難しいでしょう。

- 信用情報がスーパーホワイトである

クレジットカードの審査では信用情報の登録内容(クレヒス)がチェックされますが、評価できるような情報がまったく登録されていないような状態はスーパーホワイトといいます。

現金主義でローンなどの利用もない場合、信用情報に記録は残りません。クレヒスがまっさらなスーパーホワイトの状態は、「もともと信用情報がブラックで、クレジットカードなどを利用できなかったのではないか」と疑われやすいです。

ただ、ACマスターカードは一般的なクレジットカードと比べて、審査における信用情報の比重が低く、一からクレヒスを作るのにもおすすめだといわれています。

審査に落ちやすい傾向はあるものの、収入などその他の点に問題がなければ審査に通る可能性はあるでしょう。

20代前半などの場合、信用情報に記録がなくても不自然ではないぞ。その一方で、30代〜40代でスーパーホワイトなら少し注意すべきじゃろう。30代以降でクレジットカードをまったく利用していないというのは、返済能力を評価する企業にとっては疑わしく思えるケースもあるということじゃ。

- 申し込みブラック(多重申し込み)の状態である

クレジットカードやローンに申し込むと、その記録もクレヒスに登録されます。登録される期間は6ヶ月と比較的短いものの、短期間に複数のクレジットカード、カードローンなどの審査を受けるのは避けてください。

クレヒスに何件もの申込記録が載っている状態を「申し込みブラック」といい、お金に困っていると判断されやすくなるのです。

また、審査に落ちてしまうのには、何かしらの理由があるはずです。その理由をいっさい考えず闇雲に申し込んでも、審査に通る可能性は低いでしょう。

すでに申し込みブラックになっている可能性があるなら、最後の審査から半年の期間を空けてください。

- 債務整理中である

任意整理や自己破産などの債務整理は、信用情報に異動情報として登録されます。つまり、ブラックリストに登録されている状態になるため、債務整理中はクレジットカードを持てません。

審査は複数の項目から総合的に判断されますが、信用情報がブラックだと審査通過はかなり厳しいでしょう。

また、債務整理をする前でも、2ヶ月~3ヶ月以上の長期延滞を起こしていたり、強制解約の措置を受けていたりすると信用情報はブラックなので注意してください。

- 債務整理後、間もない時期である

債務整理によって借金問題を解決した後ならACマスターカードの審査に通るかというと、必ずしもそうとはいえません。

債務整理の記録は5年~10年間ほど信用情報に残ります。俗に喪中などともいいますが、その間は信用情報がブラックになっている状態が続くのです。ACマスターカードの申し込みは、その期間が終了してからが良いでしょう。

- 過去にアコムで返済トラブルを起こしている

過去にアコムのカードローンなどを利用していて、そのときに返済トラブルを起こしていた場合、ACマスターカードの審査結果に悪い影響を与えます。

このような状態は「社内ブラック」と呼ばれ、信用情報に登録される金融事故の情報と違って半永久的に残る可能性があります。

また、アコムは信用保証事業も行っていて、地方銀行カードローンの保証会社を務めています。そのため、アコムが保証会社を務める銀行カードローンでの延滞なども審査結果に影響するでしょう。

もしアコムの商品やアコムが保証会社を務める商品で返済トラブルがあったなら、ACマスターカードの契約は諦めた方が良いかもしれません。

- 申込内容や提出書類に不備がある

ACマスターカードの申込内容や提出書類に不備があった場合、申込内容に事実と異なる部分があった場合なども審査落ちの原因になります。

嘘の内容で審査を受けるのはもちろんダメですが、間違った情報での申し込みが審査結果に影響するケースもあるので注意してください。

また、申し込み時の入力内容を鵜呑みにするわけではありません。安定収入の有無や返済能力を判断するうえで重要な項目については、信用情報の照会結果や提出書類の内容とも照らし合わせてチェックされます。

アコム ACマスターカードの審査の流れ

クレジットカードの審査は、「仮審査」と「本審査」の二段階で契約の判断を行うケースが多いです。

基本的に仮審査はコンピューターによる審査で、申込内容などから基準を満たすだけの返済能力を持っているかが判断されます。そして、本審査では提出書類などを担当者が確認して、最終的な契約の判断が行われます。

手続きの状況や審査内容などによって工程が前後するケースもありますが、一般的には以下のような流れでクレジットカード審査が実施されると思ってください。

1. 仮審査

クレジットカードの仮審査では主に「申込内容」と「信用情報」がチェックされ、それらから安定収入や返済能力の有無が判断されることになります。

- 申込内容の審査

- 信用情報の照会

ACマスターカードに申し込むと、その申込内容をコンピューターが自動的に処理します。

審査の工程の中で「コンピューターが行う部分」と「担当者の手によって行う部分」を分けることで、スピーディに審査結果を通知することができるようになっています。

そのため、申込内容や信用情報の登録内容に問題がある場合、本審査に進むことはないでしょう。

以下では仮審査でチェックされる具体的な項目について説明していきます。

申込内容の審査

申込内容の審査では、年収や雇用形態に加えて、勤続年数や居住形態、同一生計の家族の人数なども対象になります。

具体的な審査方法は公表されていませんが、基本的に項目1つ、1つが採点されていくスコアリング方式だと思って良いでしょう。その採点結果がアコムの基準を超えていれば、仮審査通過となるのです。

信用情報の照会

信用情報の照会も仮審査の段階で実施されるケースが多いです。

申込者の記録を信用情報機関に照会して、「金融機関での滞納がないか?」「過去に返済トラブルがなかったか?」などがチェックされます。

2. 本審査

申込内容や信用情報の登録内容に問題がなく、仮審査に通った場合、アコムの担当者が最終的なチェックを行っていきます。

本審査では提出書類のチェックや在籍確認が実施されます。

そのため、「提出書類と申込内容に異なる部分があった」「勤務先の確認が取れなかった」などのケースでは、本審査のタイミングで否決される可能性があります。

クレジットカード審査における本審査は契約を判断するための最終チェックです。

基本的に仮審査に通って、本審査に落ちるケースは多くありませんが、契約が完了するまでは油断しないようにしましょう。

「仮審査に通れば絶対に大丈夫!」というわけではありません。

ACマスターカードの申込方法や契約後の利用方法などについては以下の記事で紹介しています。

申し込みから利用開始までの流れを詳しく知りたい人はそちらも参考にしてください。

ACマスターカードの申し込み方法!アコムのクレジットカードを発行する流れ

ACマスターカードの審査にかかる時間はどれくらい?

ACマスターカードの審査スピードは、クレジットカードの中でもかなり早い方です。消費者金融のアコムは返済能力の審査に関する十分なノウハウを持っていて、カードローンだけでなく、クレジットカードの審査結果もスピーディに回答してくれます。

ACマスターカードの審査は最短20分(※1)です。最短なので混雑状況や手続き状況によってそれ以上かかるケースもありますが、「すぐに審査結果を知りたい!」という人に向いているでしょう。

また、ACマスターカードはバーチャルカードに対応しています。アプリ上でクレジットカード番号などを確認できるバーチャルカードは最短20分(※1)発行ですし、板カード(自動契約機発行カード)はアコムの自動契約機を利用することで最短即日(※2)発行できます。

ACマスターカードを即日発行する手順については以下の記事も参考にしてください。

アコムACマスターカードを即日発行!すぐにカードを受け取るためのポイントを一挙紹介

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 一部ACマスターカードの発行に対応していない店舗もあります。

土・日・祝日も審査結果の回答がある

アコムは土曜日や日曜日、祝日も審査対応を行っています。

そのため、平日以外の申し込みであっても、その日のうちに審査結果を回答してもらえる可能性があります。

ACマスターカードはアコムの自動契約機でも申し込めますが、インターネットからの手続きがスムーズでしょう。

申し込み後の必要書類の提出もスマホなどから行えますし、そのままWebで契約することも可能です。

ただし、郵送でクレジットカードを受け取る場合、カード到着までに契約完了から1週間程度(※1)かかります。

急いでいる人は申し込みを早い時間帯に済ませ、カードの受け取りは最寄りの自動契約機(※2)で行うと良いでしょう。

アコムの土・日・祝日の審査に関しては以下の記事も参考にしてください。

アコムは土曜日・日曜日・祝日でも審査OK!アコムは休日でも即日借り入れ可能

※1 地域、配送状況等によりお届けまでの日数は異なります。

※2 一部ACマスターカードの発行に対応していない店舗もあります。

審査結果の連絡に時間がかかるケース

ACマスターカードは即日発行に対応しているため、スムーズに審査や契約の手続きが進めば申し込みの当日にクレジットカードを受け取れます。

ただし、次のような場合は、審査結果の連絡に時間がかかるでしょう。

- 審査の対応時間外に申し込んだ場合

- 書類提出が遅れた場合

- 申込内容や提出した書類に不備があった場合

- アコムからの連絡にすぐに対応できなかった場合

アコムの審査回答は21時までです。そのため、夕方以降の申し込みでも当日中に審査結果を回答してもらえるケースもありますが、できるだけお昼くらいまでに申し込みを済ませましょう。

また、手続きに不備があっても時間がかかりますし、確認事項があれば電話がかかってくることもあるので、申し込み時に登録したメールアドレスや電話番号への連絡を確認するようにしてください。

申し込みから数日経っても連絡がこない場合、まずはメールが迷惑フォルダに振り分けられていないかを確認してくれ。そして、メールを確認できなかったときは、アコムのコールセンターに問い合わせると良いじゃろう。

審査結果の連絡方法はメールか電話

アコムの営業時間は21時までなので、基本的に審査結果の回答もその営業時間内に限られます。

審査結果は「メール」もしくは「電話」で回答されますが、メールであれば21時を過ぎてから届くこともあるようです。

申し込み時に登録したメールアドレスに審査結果が届いていないか確認してください。

審査結果の連絡ではACマスターカードのショッピング枠とキャッシング枠の利用限度額も通知されます。

適用される手数料率や貸付利率はACマスターカードの利用限度額に応じて決まる仕組みになっているので、契約内容もしっかりと確認しておきましょう。

ACマスターカードの審査に必要な書類

ACマスターカードの申し込みには本人確認書類が必須です。本人確認書類としては「運転免許証」「マイナンバーカード」「パスポート(※1)」「(交付を受けていない方は)資格確認書」が利用できます。

書類では氏名や住所、生年月日が確認され、申込内容と異なる部分がないかチェックされます。書類に記載された住所が現住所と異なる場合、書類に現住所の記載がない場合は、現住所を確認できる補完書類(公共料金の領収書や住民票の写し)も必要です。

また、本人確認書類の提出方法によって必要な書類の数が変わってきます。アコムからの案内を確認のうえ、早めに必要書類の提出を済ませましょう。

加えて、以下のいずれかに該当する人は収入証明書もあわせて用意してください。

収入証明書の提出が必要になるケース

- キャッシング枠の利用限度額が50万円を超える場合

- ほかの貸金業者を含めた借入総額が100万円を超える場合

収入証明書としては「源泉徴収票」「給与明細書(※2)」「納税通知書/ 住民税決定通知書」「所得証明書」「確定申告書・青色申告書・収支内訳書」が利用できます。

収入証明書では「安定した収入があるのか?」や「申し込み時に申告のあった勤務先や年収が正しいか?」などがチェックされることになるでしょう。

提出書類の不備は審査に時間がかかるだけでなく、審査落ちの原因にもなります。スマホのカメラで撮影して、画像データをアップロードする場合は、「必要な箇所が写っているか?」「反射で読めない部分はないか?」「ピントはあっているか?」などを確認するようにしてください。

マイナンバーカードを持っている場合、書類が手元になくても所得情報を提出することが可能じゃぞ。アコムのマイページにログインしたら、「書類を提出する」から「マイナンバーカードで提出する」を選択するのじゃ。マイページからマイナポータルアプリに進み、マイナンバーカードを読み取ることで所得情報を提出できるようになっておるぞ。

※1 顔写真および住所記載部分が必要です。そのため、2020年2月4日以降に発行された所持人記入欄のないものの場合、現住所を確認できる補完書類の提出も必要です。

※2 直近2ヶ月分が必要です。賞与がある方は、直近1年分の賞与明細書もあわせて提出してください。

ACマスターカードの審査に落ちた場合の対処法

ACマスターカードの審査に落ちた場合でも、再度、審査を受けることは可能です。

クレジットカードの申し込みは信用情報に6ヶ月間記録されるので、最低でも半年の期間を空けて、申し込みをしましょう。

ただし、返済能力に変化がなければ、審査結果は変わらない可能性が高いです。

実際の審査結果は申し込んでみなければ分かりませんが、基本的には別の商品への申し込みを検討してください。

「買い物にクレジットカードを利用しようと思っていた場合」と「現金が必要でキャッシングを利用しようと思っていた場合」に分けて、ACマスターカードの審査に落ちた場合の対処法を説明していきます。

買い物にクレジットカードを利用しようと思っていた場合

ショッピングのためにACマスターカードを利用しようと思っていた人は以下のような対処法を検討しましょう。

- 後払いアプリを利用する

- 審査なしのキャッシュレス決済を利用する

- デポジット型のクレジットカードを利用する

クレジットカードの審査基準は金融機関によって異なるぞ。そのため、別のクレジットカードに申し込むというのも選択肢になるじゃろう。ただし、外資系や銀行系、交通系など審査が厳しいといわれているクレジットカードの種類もあるのじゃ。ACマスターカードの審査に落ちた場合、次に審査を受けるクレジットカードは慎重に検討してくれ。

後払いアプリを利用する

後払いアプリを利用すれば、クレジットカードを持っていなくても後払いや分割払いができます。

後払いのサービスの利用にも審査はありますが、クレジットカードの審査に比べるとハードルは低くなるでしょう。

また、後払いだけでなく、事前のチャージでも決済できるプリペイドカードタイプの商品もあります。

商品によって利用できるサービスの内容は異なるため、目的にあったものを選んでください。

審査なしのキャッシュレス決済を利用する

キャッシュレス決済のためにACマスターカードを作ろうと思っていたのであれば、その代わりになるようなカードを作ると良いでしょう。

例えば、以下のような種類のカードを検討してください。

- 家族カード

- デビットカード

- プリペイドカード

ACマスターカードの場合、申込者本人の返済能力が必ず確認されます。

一方、「家族カード」は配偶者などの本会員が審査に通れば発行できますし、カード発行に条件はあるものの「デビットカード」や「プリペイドカード」にクレジットカードのような審査はありません。

デビットカードは連携している金融機関口座の残高の範囲内、プリペイドカードはチャージされた残高の範囲内での利用になりますが、クレジットカードと同じようにキャッシュレス決済ができます。

デポジット型のクレジットカードを利用する

「クレジットカードを利用したいけど、審査に自信がない……」という人は、デポジット型のクレジットカードを検討してみましょう。

通常、クレジットカードの利用限度額は審査によって決定されます。

その一方で、デポジット型のクレジットカードの場合は、事前に保証金を預け、利用できる金額はその保証金の範囲内になります。

デポジット型のクレジットカードにも審査はありますが、保証金があるため、一般的なクレジットカードに比べると利用しやすいでしょう。

ただし、預けられる保証金の最低金額はクレジットカードによって異なります。

デポジット型のクレジットカードを検討する場合は、保証金の最低金額も確認しておいてください。

現金が必要でキャッシングを利用しようと思っていた場合

ACマスターカードのカードローン機能を利用しようと思っていた場合には以下のような対処法があります。

- 持っているクレジットカードにキャッシングを付ける

- 消費者金融カードローンを新規契約する

今すぐ現金が必要な場合、消費者金融のカードローンは有力な選択肢になるぞ。ACマスターカードのように本格的なカードローン機能の付いた商品もあるが、クレジットカードのメインのサービスはショッピングじゃ。利便性を重視するなら借入専用のカードローンを選ぶと良いじゃろう。クレジットカードキャッシングとカードローンの違いをしっかりと理解したうえで、自分にあった方法を選ぶのじゃ。

持っているクレジットカードにキャッシングを付ける

すでにクレジットカードを持っている人は、そのカードにキャッシング機能を付けても良いでしょう。

新たにキャッシング機能を付ける場合は審査が必要ですが、審査に通れば、すでに持っているカードで借り入れもできるようになります。

ただし、クレジットカードの中にはキャッシングサービスに対応していない商品もあります。

キャッシング機能の追加は会員ページなどから行えるので、クレジットカード会社の公式ホームページを確認してください。

消費者金融カードローンを新規契約する

「できるだけ早くお金を借りたい!」というケースでは、大手消費者金融のカードローンがおすすめです。

大手消費者金融のカードローンは最短即日融資(※1)に対応していますし、はじめて利用する場合、無利息期間が適用されるカードローンも多いです。

また、大手消費者金融カードローンであれば、原則、電話での在籍確認(※2)もありません。

Web完結対応の商品なら申し込みから契約・利用までのすべてをインターネット上で行えて、カードレスでサービスを利用することもできます。

急いでいる人向けのカードローンについては以下の記事も参考にしてください。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

※1 申し込みの時間や審査により翌営業日以降の連絡になる場合があります。

※2 必要な場合は、事前に申込者への確認を行ったうえで、電話連絡で在籍確認を実施するケースもあります。

ACマスターカードの審査に関するよくある質問

ACマスターカードはクレヒスがなくても作れる?

ACマスターカードの審査では申込者の信用情報の登録内容も確認されます。

信用情報にはクレジットカードやカードローンなどの利用履歴などが記録されており、クレジットヒストリー(クレヒス)と呼ばれることもあります。

クレヒスは個人の返済能力を審査する際の判断材料のひとつです。

ただし、ACマスターカードの場合、信用情報に傷がなく、現在の収入が安定しているなら大きな問題はありません。

これまでにクレジットカードの利用履歴がないスーパーホワイトの人でも審査通過は可能です。

クレヒスをこれから作っていきたい人でも申し込みやすいというのは、ACマスターカードのメリットになるでしょう。

ACマスターカードのメリットとデメリットについては以下の記事も参考にしてください。

ACマスターカードのメリット・デメリット!アコムのクレカ利用時の注意点とは?

アコムのカードローンからACマスターカードへの切り替えは審査なし?

アコムのカードローンを契約している場合、ACマスターカードへの切り替えが可能です。

切り替えを希望する方は、アコムのマイページから手続きしましょう。

ACマスターカードへの切り替えの手続きを行える場合、マイページ上に「クレジットカード機能を付ける」のメニューが表示されます。

ただし、カードローンからクレジットカードへの切り替えには審査が必要です。

そのため、切り替えが認められないケースもありますが、そのときはカードローンをそのまま利用できるので安心してください。

カードローンにはない「クレジット機能(ショッピング枠)」や「海外キャッシング」などのサービスを利用したい場合は、ACマスターカードへの切り替えを検討しましょう。

アコムのカードローンとACマスターカードの機能の違いについては以下の記事で詳しく紹介しています。

ACマスターカードとアコムのカードローンは何が違う?2つの違いを徹底比較

ACマスターカードの審査では勤務先に在籍確認の電話連絡が行われる?

ACマスターカードの審査では在籍確認があります。

在籍確認は「申し込み時に申告のあった勤務先があっているのか?」をチェックする審査で、一般的なクレジットカードやカードローンの審査では電話連絡で行うケースが多いです。

その一方で、アコムであれば電話での在籍確認は100%ありません。

基本的に申込内容や提出書類などで勤務先を確認し、在籍確認しています。

ACマスターカードの在籍確認については以下の記事で詳しく解説しています。

ACマスターカードの審査に落ちたらアコムのカードローンも契約できない?

ACマスターカードとアコムのカードローンの申込条件は一緒ですが、審査の基準は異なります。

そのため、ACマスターカードの審査に落ちたケースでも、アコムのカードローンは利用できる可能性があります。

ACマスターカードの契約を希望する場合、本人確認・申込内容確認の連絡が来たときなどに「クレジットカードの発行を希望している」と担当者に伝えることになります。

しかし、審査結果によっては、ACマスターカードの契約ができず、通常のカードローンが案内されるケースもあるようです。

その場合、発行できるのはカードローン専用カードになり、クレジット機能は利用できません。

一方、アコムのカードローン審査に落ちた場合は、ACマスターカードの契約もできないでしょう。

ACマスターカードはアコムのカードローンにショッピング枠が付いたクレジットカードです。

キャッシング機能のみのカードローンよりもACマスターカードの方が審査通過のハードルは高くなると思ってください。

【まとめ】ACマスターカードの審査は甘くない!審査通過には安定した収入が必ず必要

消費者金融系のクレジットカードは審査が甘いといわれることもありますが、誰でも簡単に作れるようなクレジットカードは存在しません。

ACマスターカードの申込条件は「安定した収入と返済能力を有する方で、アコムの審査基準を満たす方(※1)」となっています。

審査では申込者の安定収入の有無や信用情報の登録内容、他社借入状況などが必ずチェックされるため、「収入の安定性に欠ける方」「信用情報がブラックな方」「総量規制に抵触する可能性がある方」などは審査に落ちてしまうでしょう。

ただし、ACマスターカードは基本的な申込条件を満たしていれば、パート・アルバイトで働く人も申し込みが可能です。

信用情報に問題がなく、安定した収入があれば十分に審査通過の可能性はあるので、審査に関して過度に不安に思う必要はありません。

もしACマスターカードの審査に不安があるなら「3秒診断」を受けてみましょう。

「カード発行できるか?」の目安(※2)をすぐに確認することができます。

ACマスターカードは最短20分(※3)審査で、自動契約機(※4)を利用すれば最短即日発行も行えます。

「できるだけ早くクレジットカードを利用したい!」という方は、インターネットからの申し込み後、カードの受取方法を選択する際に「来店」を指定してください。

※1 10代の方の申し込みはできません。

※2 診断結果は申し込みを検討する際の目安です。実際の審査結果とは異なる場合があります。

※3 申し込みの時間や審査により希望に添えない場合があります。

※4 一部ACマスターカードの発行に対応していない店舗もあります。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。