カードローンなどのキャッシングサービスでお金を借りる場合、利用日数に応じて利息が発生します。そのため、はじめてお金を借りるケースでは、利息の負担に不安を感じている人も多いでしょう。

もしカードローンの利息が心配なら、無利息期間のあるサービスを選んでください。

無利息期間を上手く使えば低金利なカードローンよりも利息の負担を軽減できるケースもあり、特にはじめてお金を借りる人におすすめです。

この記事では無利息期間のあるキャッシングサービスを比較するときに見ておきたいポイントを紹介した上で、多くのカードローン会社が提供している無利息期間を徹底比較していきます。

また、無利息期間でお金を借りる場合に知っておきたい注意点についてもまとめたので、カードローンの申し込みをする前にぜひ確認しておいてください。

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローン会社の中でも、とりわけ無利息期間サービスに力を入れているのが消費者金融系のカードローン会社です。もちろん銀行カードローンでも一定期間の無利息サービスを行っていますが、消費者金融系のカードローンの方が金利が高いことから、利息削減効果は消費者金融系のカードローンの方が高いといえるでしょう。無利息となる期間やサービスの特徴は、カードローン会社によって異なりますので、利用にあたってはその違いをしっかりと把握しておくことが大切です。

おすすめの無利息カードローン

無利息期間のあるカードローン一覧

| カードローン | 金利(実質年率) | 限度額 | 無利息期間 | 融資時間 |

|---|---|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 | 初回借入翌日から30日間 ※1 | 最短3分 ※2 |

| アコム | 2.4%~17.9% | 1万円~800万円 | 契約日翌日から30日間 ※3 | 最短20分 ※2 |

| レイク | 4.5%~18.0% | 1万円~500万円 | 1. 365日間の無利息期間(契約額50万円以上) 2. 60日間の無利息期間(契約額50万円未満) ※4 |

最短10分 ※5 |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 契約日翌日から30日間 ※6 | 最短14分 ※2 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 初回借入翌日から55日間 ※7 | 最短即日 ※2 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 | 初回借入翌日から14日間(条件を満たせば繰り返し利用可能) | 最短24時間以内 |

| PayPay銀行カードローン | 1.59%~18.0% | 10万円~1,000万円 | 初回借入日から30日間 | 最短当日 |

| イオン銀行カードローン | 3.8%~13.8% | 10万円~800万円 | 初回借入日から30日間 | 最短翌日 |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 | 契約日翌日から30日間 | – |

| 東京スター銀行「スターカードローンα」 | 1.5%~14.6% | 10万円~1,000万円 | 契約日から30日間 | – |

| 愛媛銀行「ひめぎんクイックカードローン」 | 4.4%~14.6% | 10万円~800万円 | 契約日から30日間 ※8 | – |

| 北日本銀行カードローン「スーパークイカ」 | 3.0%~14.8% | 10万円~500万円 | 契約日から30日間 | 最短翌営業日 |

| LINEポケットマネー | 3.0%~18.0% | 3万円~300万円 | 契約日翌日から30日間 ※9 | 最短即日 ※2 |

| ファミペイローン | 0.8%~18.0% | 1万円~300万円 | 契約日から60日間 ※10 | 最短即日 ※11 |

| Fマネーカード | 3.0%~13.8% | 10万円~500万円 | 初回借入日から30日間 | 最短即日 ※12 |

※1 プロミスをはじめて利用する方のうち、メールアドレスを登録のうえ、Web明細を利用する方が対象です。

※2 申し込みの時間や審査により希望に添えない場合があります。

※3 アコムの契約がはじめてで、無担保カードローンを契約する方が対象です。

※4 ①は「初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方」が対象です。②は「初めてのご契約。Webお申込み、ご契約額が50万円未満の方」が対象です。また、①②共通で「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」です。

※5 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認を含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間を除きます。また、申し込みの時間や審査状況により、希望に添えない場合があります。

※6 アイフルの契約がはじめてで、無担保キャッシングローンを利用する方が対象です。

※7 ダイレクトワンを新規でWeb契約する方が対象です。

※8 はじめて「ひめぎんクイックカードローン」を契約する方で、Web契約もしくは電話申込を行った方が対象です。

※9 無利息サービスは「スタンダードプラン」の特典です。スタンダードプランの契約極度額は50万円までで、契約後の増枠により55万円以上になった場合は「プレミアムプラン」に移行します。

※10 契約日を含む60日以内の返済で負担した利息に相当する期間限定ファミマポイントが契約月から3ヶ月目の下旬頃に付与されます。また、契約月の末日までにエントリーを行って、ファミペイローンを新規契約した方が対象です。

※11 17時以降の申し込みは翌営業日の回答になります。また、申し込みの状況などにより審査結果の連絡に時間がかかる場合もあります。

※12 17時半までの契約手続き完了(審査・必要書類の確認含む)で、当日の借り入れが可能です。ただし、申し込みの時間帯や審査により、翌日以降の連絡になるケースもあります。

目次

カードローンの無利息期間とは?

カードローンの無利息期間とは、お金を借りても利息が発生しない期間のことです。

通常、カードローンなどのキャッシングサービスでお金を借りる場合、借入期間中は残高に対して利息が加算されていきます。

消費者金融や銀行などの金融機関からお金を借りる方法はさまざまありますが、どの方法でもこの点は変わりません。

ただし、一部のサービスには無利息期間が設けられていて、一定期間は利息負担ゼロでカードローンなどのキャッシングサービスを利用できます。

無利息サービスの適用期間中は利息がいっさい発生せず、借入残高がある場合は、期間の終了後から通常の利息が加算されていくことになります。

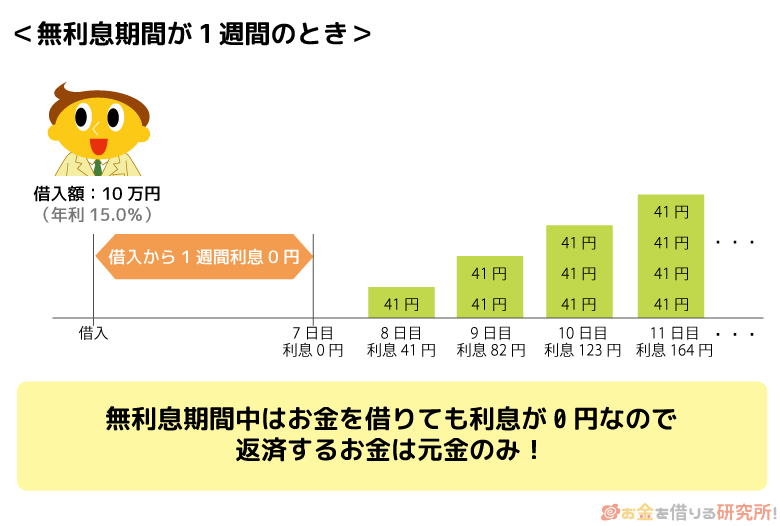

通常、利息は日割りで計算される

前述のとおり、カードローンで借りたお金には利息が加算されます。カードローンの金利は基本的に年率で表示されますが、実際の計算は日割りです。

そのため、通常であれば1日単位で利息が増えていくものの、無利息期間中は利息の加算が行われません。

例えば、年15.0%の金利で10万円を借りた場合、1日あたりの利息は約41円です。しかし、無利息期間のあるカードローンであれば、借入残高に対して利息が加算されていくのは、無利息期間の経過後からになります。

借りたのが無利息期間内であっても、適用期間が終了すれば利息は発生することになるため、「期間内に借りた分はずっと利息0円」だと勘違いしないようにしてください。

利息は約定返済時に精算される

カードローンによる借り入れで発生した利息は、通常、月々の返済(約定返済)のタイミングで精算されます。

カードローンの返済は主に「契約内容に従って行う約定返済」と「任意で行える追加返済(随時返済)」の2種類です。

利息の精算は約定返済によって行われ、返済額からその時点で発生している利息を差し引いた金額が元金の返済に充当されることになります。

そのため、利息が発生していない無利息期間中の返済については、入金した全額が元金に充てられます。

また、返済額の全額が元金に充てられるというのは、追加返済についても同様です。

無利息期間の終了後は通常の金利が適用されるため、カードローンの基本的な返済の仕組みについても理解しておきましょう。

無利息期間のあるカードローンの選び方

大手消費者金融カードローンを中心に無利息期間のあるサービスは多いですが、商品によって無利息の内容は異なります。

例えば、借入金額や借りるタイミング、返済にかかる予定期間などによって、どのカードローン会社の無利息期間がお得なのかは変わってきます。

無利息期間のあるカードローンを利用する場合は、以下のポイントをチェックしましょう。

無利息期間のチェックポイント

- 無利息サービスの対象になるか

- 無利息期間の日数は何日か

- 無利息期間はいつから始まるか

無利息期間以外の部分では「通常金利の低さ」「融資スピード」「Web完結への対応」「在籍確認の方法」などがチェックポイントになるじゃろう。無利息期間の内容に大きな差がない場合は、それらの項目も比較してみてくれ。

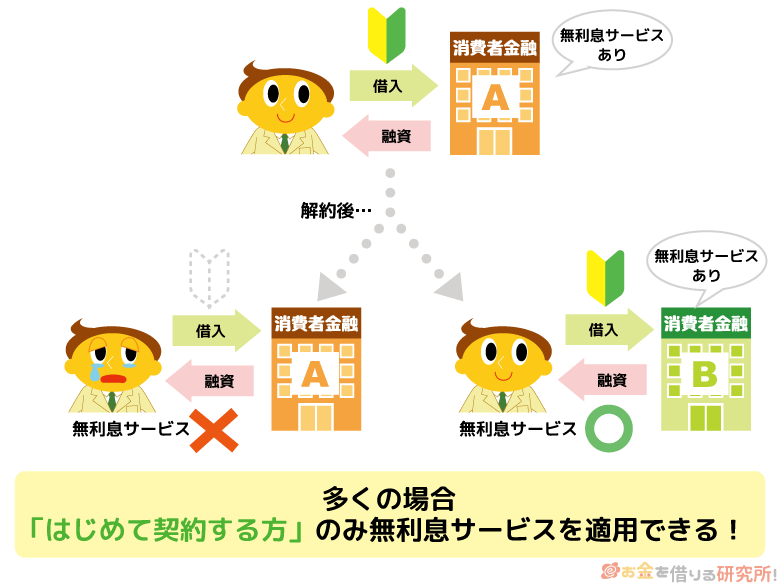

- 無利息サービスの対象になるか

無利息サービスは無条件で利用できるわけではありません。

対象になるための条件が必ずあるので、カードローンを申し込む前にチェックしておきましょう。例えば、多くのカードローンでは「はじめて契約する方」というのが無利息期間の条件になっています。

この場合、過去にそのカードローンを契約していて、一度解約している人は対象にはならないのです。

一方、そのカードローンを契約するのがはじめてなら良いので、別の会社でカードローンを利用した経験があったり、今も契約していたりしても問題はありません。

また、カードローン会社で複数の商品を扱っている場合、無利息期間の対象商品と対象外の商品があるケースも多いので注意してください。

無利息期間に惹かれてカードローンを考えているなら、サービスの対象になるかをしっかりと確認しましょう。

- 無利息期間の日数は何日か

無利息期間には対象になる日数が決められています。

カードローン会社によっても日数は異なりますが、大手消費者金融では30日というケースが多いです。それより短いものや、長いものもあるので、そこは金利や利便性などその他の点も考慮しながら検討することになるでしょう。

基本的には無利息期間の日数は長ければ長いほど得です。

ただ、無利息期間が終われば通常金利が適用されますし、いくら無利息期間がお得でもサービス自体が使いにくいのは嫌ですよね?無利息期間の日数を1つの目安にしながらも、他のポイントもしっかりと見るようにしてください。

- 無利息期間はいつから始まるか

カードローン会社によって無利息期間の起算日が異なります。

起算日とはいつから無利息期間が始まるかという意味で、正確な起算日を理解していないと損をしてしまうかもしれません。無利息期間の起算日は、大きく分けると「契約日を基準にするもの」と「初回借入日を基準にするもの」の2パターンがあります。

契約した日に初回借入をするのであれば大きな問題はありませんが、カードローンを契約してから初回借入をするまでに期間が空く場合には注意してください。

契約日を基準に無利息期間が始まるケースでは、借り入れをしなくても日数は少しずつ減ってしまうのです。

「月末にお金が必要なんだけど、早めにカードローンを契約しておきたい」「もしものときのためにカードローンを持っておきたい」という人は、初回借入を基準に無利息期間が始まるタイプの方が良いでしょう。

無利息期間の適用状況や適用期間は、会員ページで確認できるケースが多いぞ。キャッシングサービスの契約後、「今、無利息が適用されているか知りたい」「無利息期間がいつまで適用されるか確認したい」というときは、Webやアプリから会員ページにログインするのじゃ。

無利息期間のあるおすすめ消費者金融カードローン

消費者金融カードローンには無利息期間のある商品が多いです。

特に大手消費者金融カードローンであれば最短即日融資に対応していて、郵送物なしのWeb完結で契約できるなどサービスが充実しており、利便性は非常に高いです。

商品選びで迷っている方には、大手消費者金融カードローンをおすすめします。

無利息期間のある消費者金融カードローン

- プロミス(無利息期間を一番有効活用できる!)

- アコム

- レイク

- アイフル

- ダイレクトワン

- ベルーナノーティス

以下では商品ごとに無利息期間やサービスの内容を紹介していきます。無利息以外のメリットについても解説するので、商品を選ぶ際の参考にしてください。

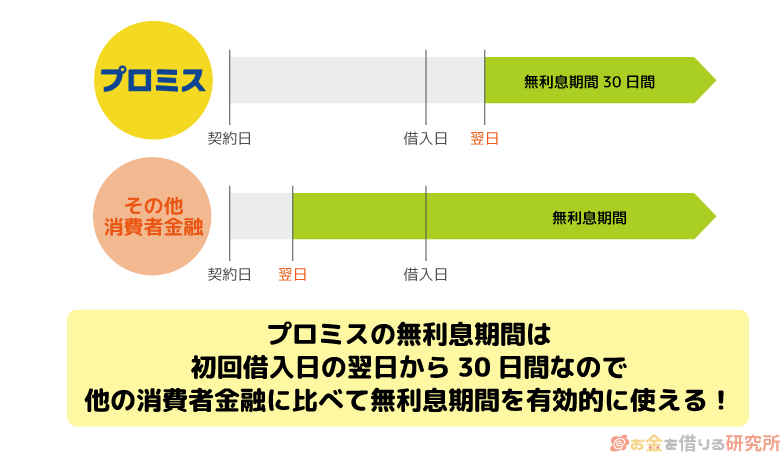

プロミス(無利息期間を一番有効活用できる!)

プロミスはサービスの利便性が高く、新規契約者向けの無利息期間を有効活用しやすい点が特徴です。

プロミスの場合、無利息期間の適用は「初回借入日の翌日から30日間」となっています。新規契約後、初回借入まで無利息期間は開始されないため、30日間の無利息期間を無駄なく活用できます。

契約してから初回の借り入れまでに数日でも日数が空く人は、プロミスを選ぶと良いでしょう。

また、プロミスはWeb完結に対応しているため、自動契約機への来店や郵送による手続きは必要ありません。加えて、原則として在籍確認のための勤務先への電話連絡(※1)はなく、最短3分(※2)で借りることができます。

さまざまなサービスが充実していて、無利息期間のあるカードローンを探している人はプロミスを選べば間違いないでしょう。

プロミスの商品概要

| 金利(実質年率) | 年2.5%~年18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息サービス内容 | 初回借入日の翌日から30日間分の利息が無料 |

| 無利息期間の適用条件 | プロミスをはじめて利用する方のうち、メールアドレスを登録のうえ、Web明細を利用する方 |

| 申込条件(利用条件) | 年齢18歳~74歳の本人に安定した収入のある方 ※3 |

| 特徴 | 最短3分で借入可能 ※2 Web完結なら来店不要で郵送物なし 原則、勤務先への在籍確認の電話なし ※1 カードなしでもアプリで借りられる アプリの利用や毎月の返済でVポイントが貯まる ※4 |

※1 審査の状況により電話で在籍確認を行う場合もありますが、申込者の同意なく実施することはありません。

※2 申し込みの時間や審査により希望に添えない場合があります。

※3 主婦・学生もパート・アルバイトで安定した収入のある方は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、収入が年金のみの方も申し込めません。

※4 Vポイントの利用には、プロミスアプリからの申し込みが必要です。申し込み日から原則3日でVポイントの登録が完了します。

アコム

アコムは自動契約機(むじんくん)に併設のATMコーナーを24時間いつでも手数料無料で使えます。

自宅や職場の近くに店舗があり、ローンカードの発行を考えている人はアコムで借りても良いでしょう。

アコムの無利息期間は、契約の翌日から30日間です。

アコムでの契約がはじめてであれば、アコムのクレジットカードのキャッシングも対象になりますが、いずれの場合も適用は契約の翌日からであり、初回借入日の翌日ではない点に注意してください。

借り入れの有無に関係なく、無利息期間は契約日の翌日から自動的に開始されることを覚えておきましょう。

ちなみに、本人確認書類の提出をスマホ経由で行って、契約時に「カード不要」を選択すれば、カードレスで手続きすることも可能です。(※1)

「自動契約機まで行く時間がない」「ローンカードを持ちたくない」「自宅へのカードの郵送を避けたい」という人は、カードレスで手続きを進めてください。

アコムの商品概要

| 金利(実質年率) | 年2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息サービス内容 | 契約の翌日から30日間は利息0円 |

| 無利息期間の適用条件 | アコムでの契約がはじめての方 ※2 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・申し込み時の年齢が20歳以上の方 ・安定した収入と返済能力を有する方 ・アコムの基準を満たす方 |

| 特徴 | ・最短20分融資も可能 ※3 ・キャッシング機能付きクレジットカード(ACマスターカード)も自動契約機で発行できる ※4 ・本人確認書類をスマホで提出すればカードレス契約も可能 ※1 |

※1 本人確認書類の提出後、契約手続き時にカード受取方法で「カード不要」を選択してください。本人確認書類として提出できるのは運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書です。

※2 対象は無担保カードローンで、そのほかの契約(クレジットや借換え専用ローン)は対象外です。ただし、アコム株式会社が不適当と判断した場合は、対象外になるケースもあります。また、無利息期間の終了後は通常金利が適用されます。

※3 申し込みの時間や審査により希望に添えない場合があります。

※4 一部、クレジットカードの発行に対応していない店舗もあります。詳しくはアコムの公式ホームページで確認してください。

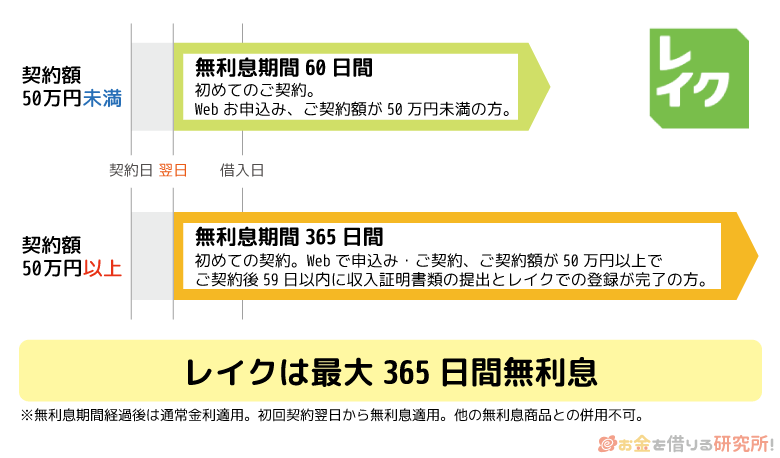

レイク

レイクは他社に比べて無利息期間が長く、契約額やその他いくつかの条件によって、適用される無利息期間が決まるのが特徴です。

大手消費者金融では30日間が多い中で、レイクではWebから申し込みをすると60日間または365日間無利息になります。

単純に考えても、他社の倍以上の期間を利息0円で利用できるのは得ですね。

なお365日間の無利息期間が適用されるには、収入証明書類の提出が必要です。直近2ヶ月分の給与明細や、源泉徴収票などの書類を用意してから申し込むことをおすすめします。

契約後59日以内に収入証明書類を提出すれば、365日間の無利息期間が適用されますが、その期間を過ぎてしまえば、契約額が50万円以上であっても60日で終了してしまうので注意しましょう。

無利息期間の長さを重視する人にレイクは向いているものの、50万円以上の金額で契約を結ぶのは簡単ではありません。

カードローンの契約額は審査によって決まり、「社会人になったばかりの方」「パート・アルバイトで働く方」「他社借入がある方」などは50万円未満の金額での契約になるケースも多いでしょう。

60日間の無利息期間でも十分に大きなメリットですが、審査に自信がある人向けの消費者金融カードローンだと思ってください。

レイクの商品概要

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 無利息サービス内容 | 1. 365日間の無利息期間(契約額50万円以上) 2. 60日間の無利息期間(契約額50万円未満) |

| 無利息期間の適用条件 | 1. 初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 2. 初めてのご契約。Webお申込み、ご契約額が50万円未満の方。 ※ ①②共通 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 |

| 申込条件(利用条件) | 満20歳以上、70歳以下で、安定した収入のある方 ※1 |

| 特徴 | ・Webなら最短10分融資も可能 ※2 ・電話による在籍確認なし ※3 ・レイクアプリとの連携でPayPayマネーにチャージ(手数料無料)できる ※4 |

※1 パート・アルバイトで収入のある方も申し込めます。取引期間中に満71歳になった時点で新たな融資を受けることはできません。

※2 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認を含む)で、当日中の振り込みが可能です。ただし、一部金融機関およびメンテナンス時間を除きます。また、申し込みの時間や審査状況により、希望に添えない場合があります。

※3 在籍確認が必要な場合でも、申込者の同意なく電話することはありません。

※4 「Payチャージ」の利用にはWeb明細サービスの登録およびPayPayでの本人確認が必要です。また、PayPay残高のうち、PayPayマネー(PayPayマネー(給与)含む)のみ利用できます。

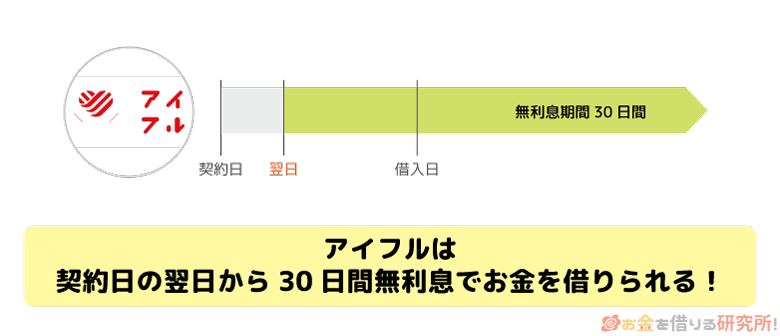

アイフル

アイフルの無利息期間の内容はアコムと一緒で、はじめての方を対象に「契約の翌日から最大30日間の利息が0円」です。

無利息期間は契約の翌日から自動的に開始されますが、期間内なら追加借入分も対象になります。

ただし、無利息期間があるのはキャッシングローン(通常のカードローン)のみです。

アイフルではキャッシングローン以外の商品も扱っていますが、はじめての利用でも、それらは無利息サービスの対象になっていないので注意してください。

アイフルのカードローンなら最短14分融資(※1)も可能で、Web完結で手続きできるため、原則として郵送物(※2)もありません。

また、借入方法は手数料無料の「銀行振込」に加えて、「スマホアプリ(セブン銀行ATM・ローソン銀行ATM)」や「提携ATM(コンビニ/ 銀行)」にも対応しています。

ほかの大手消費者金融カードローンと比べたときに自社ATMがない点はデメリットになるものの、カードレスで契約して、手数料のかからない銀行振込やインターネット返済、口座振替で取り引きしようと考えているならアイフルもおすすめです。

アイフルの商品概要

| 金利(実質年率) | 年3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息サービス内容 | 契約日の翌日から最大30日間の利息0円 |

| 無利息期間の適用条件 | 以下の2つの条件に該当する方 ・アイフルをはじめて契約する方 ・無担保キャッシングローンを利用する方 ※3 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・満20歳以上、69歳以下の方 ・定期的な収入と返済能力を有する方 |

| 特徴 | ・最短14分融資に対応 ※1 ・原則、郵送物なしで契約できる ※2 ・「1秒診断」で借り入れできるかチェック可能 ※4 |

※1 申し込みの時間帯や審査状況により希望に添えない場合があります。

※2 本人確認の方法によっては郵送物が発生する場合もあります。

※3 アイフルが扱うそのほかの商品は対象外です。

※4 診断は、入力内容に基づく簡易的なものです。実際の審査結果と異なる場合もあります。

ダイレクトワン

ダイレクトワンはスルガ銀行グループの消費者金融である「ダイレクトワン株式会社」のカードローンです。

ダイレクトワンの無利息期間は初回借入日の翌日から55日間で、一般的な消費者金融カードローンに比べて長めに設定されています。

そのため、無利息サービスの期間を重視する方には、ダイレクトワンも候補になるでしょう。

ただし、ダイレクトワンで即日融資を受けるには、基本的に店頭窓口(※1)への来店が必要です。

来店であれば最短30分審査で、その場でカード発行してもらえるものの、無利息期間の適用には契約方法として「Web契約」が条件になっています。

55日間の無利息期間は魅力的ですが、Web契約の場合、ローンカードは自宅への郵送になります。

大手消費者金融カードローンと比較するとサービスの利便性はやや劣るでしょう。

ダイレクトワンの商品概要

| 金利(実質年率) | 年4.9%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息サービス内容 | 初回借入日の翌日から55日間の利息0円 |

| 無利息期間の適用条件 | ダイレクトワンを新規でWeb契約する方 ※2 |

| 申込条件(利用条件) | 20歳以上74歳以下で、安定した収入のある方 ※3 |

| 特徴 | ・カード受け取り前でも銀行振込で借りられる ※4 ・スルガ銀行グループの消費者金融カードローン ・スマホからの申し込みでeKYC(オンライン本人確認)を行う場合は、本人確認書類1点で手続きできる ※5 |

※1 店頭窓口は「東京都」「神奈川県」「静岡県」「山梨県」「愛知県」にあります。営業時間や住所などの店舗の詳細は、ダイレクトワンの公式ホームページで確認してください。また、ネット申し込みの場合、平日13時までの契約手続き完了で、最短即日での振り込みが可能です。振込融資を希望する場合は、コールセンターに問い合わせてください。(審査結果により希望に添えない場合があります。)

※2 借り入れ時に69歳までの方が対象になります。

※3 2026年2月19日時点。主婦やパート・アルバイト、学生の方も、安定した収入があれば申し込めます。

※4 「振込貸付サービス」を希望する方は、申し込み時に電話で問い合わせてください。事前に申込者名義の銀行口座の届け出が必要です。また、審査状況により、翌営業日の手続きになるケースもあります。

※5 オンライン本人確認には「運転免許証」「マイナンバーカード」「在留カード」のいずれかが必要です。ただし、手続き・審査の内容により、そのほかの書類が必要になるケースもあります。

ベルーナノーティス

ベルーナノーティスは通販サイトなどを運営するベルーナグループの消費者金融である「株式会社サンステージ」が扱うカードローンです。

大手消費者金融と比較する場合、サービスの利便性では劣る部分もありますが、はじめての利用に加えて、完済後の再借入も無利息期間の対象になります。

そのため、少額の借り入れを予定していて、短期間で完済するケースでは、利息の負担を大きく軽減できるでしょう。

また、無利息期間以外のメリットとしては、融資対象が幅広いことが挙げられます。

ベルーナノーティスの利用対象者は「満20歳~80歳までの安定した収入のある方(要審査)」となっており、70歳以上でも申し込める数少ないカードローンです。

加えて、配偶者貸付に対応しているため、配偶者に安定した収入がある専業主婦(夫)も申し込めます。

年齢の問題だったり、専業主婦だったりと大手消費者金融の融資対象にならない場合には検討の価値があるでしょう。

ベルーナノーティスの商品概要

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息サービス内容 | 「初回借入の翌日から14日間の利息0円」および「完済後、前回の無利息適用の借入日より3ヶ月以上経過した再借入の翌日から14日間の利息0円」 |

| 無利息期間の適用条件 | 「ベルーナノーティスのカードローンではじめて借り入れを行う方」および「返済により借入残高が0円になった状態で再借入を行い、前回の無利息期間の適用から3ヶ月以上が経過している方」 |

| 申込条件(利用条件) | 20歳~80歳までの安定した収入のある方で、株式会社サンステージの基準を満たす方 |

| 特徴 | ・条件を満たせば何度でも利用できる無利息期間 ・提携ATMの手数料無料 ※1 ・配偶者貸付にも対応している ※2 |

※1 提携ATMは「セブン銀行」「ローソン銀行」「三菱UFJ銀行」「E-net(イーネット)」です。提携ATMの利用可能時間は7:00~23:50ですが、ATMにより利用可能時間が異なる場合もあります。

※2 配偶者貸付の利用には、配偶者の同意が必要になります。申し込み時には「本人確認書類(申込者およびその配偶者のもの)」「住民票の写し(夫婦の氏名・住所・生年月日・続柄が確認できて、個人番号と本籍地の記載がないもの)」「配偶者貸付に関する同意書」を提出します。また、審査内容により収入証明書が必要になるケースもあるため、案内に従って必要書類を用意してください。

中小消費者金融の場合、「いつも」「セントラル」「フタバ」などにも無利息期間はあるぞ。基本的なサービスの利便性は大手に劣るものの、審査に不安がある方などにとっては選択肢になるじゃろう。大手消費者金融の審査に通らないときは、中小も検討してくれ。中小消費者金融での借り入れについては以下の記事で解説しておるぞ。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

無利息期間がある銀行カードローン

カードローンは都市銀行や地方銀行、ネット銀行でも扱われています。

消費者金融カードローンに比べて上限金利が低く設定されている点が銀行カードローンのメリットですが、新規契約者向けの無利息期間を用意しているところは多くありません。

また、地方銀行カードローンの場合、その銀行の営業エリア内に自宅や勤務先がなければ、申し込めないケースもあるので注意してください。

無利息期間のある銀行カードローン

- PayPay銀行カードローン

- イオン銀行カードローン

- オリックス銀行カードローン

- 東京スター銀行カードローン(スターカードローンα)

- ひめぎん クイックカードローン

- 北日本銀行カードローン スーパークイカ

銀行カードローンを検討するときは、普通預金口座の開設の必要性についても確認しておいてくれ。金融機関によってはカードローンの契約時にその銀行の普通預金口座が必要になるぞ。カードローンの手続きとは別に口座開設も行う場合、どうしても借り入れまでに時間がかかるじゃろう。基本的には口座を持っている銀行の商品や口座開設不要で利用できるカードローンをおすすめするぞ。

PayPay銀行カードローン

PayPay銀行カードローンは、数少ない無利息特約(無利息期間)のあるネット銀行のカードローンです。

初回借入日から30日間が無利息期間になっており、期間内はキャッシングの利用があっても、利息はいっさい発生しません。

ただし、過去に扱っていた別商品(ジャパンネット銀行時代の商品も含む)の利用がある方は、無利息期間の対象にならない点に注意してください。

また、「銀行カードローンの中では上限金利が高めなこと」や「カードローンの契約にPayPay銀行の普通預金口座が必要になること」などもデメリットになるでしょう。

PayPay銀行カードローンには専用のアプリがあり、アプリから各種手続きを行ったり、キャッシングの利用状況を確認したりできます。

キャッシュカードを使えば手数料無料でATMにて借り入れすることもできますし、ローンカードが発行されないので「家族や同僚にカードを見られる」という心配もありません。

PayPay銀行カードローンの利用を検討する場合は、メリットとデメリットの両方をしっかりと理解してください。

基本的には「PayPay銀行に口座のある方」や「消費者金融の利用に何となく抵抗がある方」向けのサービスになるでしょう。

PayPay銀行カードローンの商品概要

| 金利(実質年率) | 年1.59%~18.0% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 無利息サービス内容 | 初回借入日から30日間の利息0円 |

| 無利息期間の適用条件 | カードローン、(旧)クレジットライン、(旧)カードローン、(旧)おまとめローンを契約していて、過去に一度も利用がない方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・申し込み時の年齢が20歳以上、70歳未満の方 ※1 ・お仕事をされていて、安定した収入のある方 ※2 ・PayPay銀行に普通預金口座を持っている個人の方 ※3 ・一定の審査基準を満たし、PayPay銀行の指定する保証会社の保証を受けられる方 |

| 特徴 | ・ローンカードの発行なし!PayPay銀行のキャッシュカードで借りられる ・最短60分で仮審査の結果を連絡 ※4 ・口座の残高不足を防ぐ「自動融資」や「振込時自動借入」に対応 |

※1 借り入れを行えるのは、満73歳となる誕生月の月末までです。それ以降、新たな借り入れは行えません。

※2 配偶者に安定した収入がある方も申し込めます。年金による一定の収入がある方も同様です。

※3 カードローンと同時に口座開設の申し込みも行えます。また、法人・個人事業主口座では、カードローンを利用できません。

※4 審査結果の連絡は、原則として平日の営業時間内に行われます。また、仮審査結果の連絡後、本審査があります。申込内容や混雑状況などにより、60分以上の時間がかかる場合もあります。

イオン銀行カードローン

イオン銀行カードローンは金利重視の人におすすめのキャッシングサービスです。

金利は年3.8%~13.8%で、一般的な消費者金融カードローンに比べて上限金利が低く設定されているため、無利息期間の終了後も安心して借り入れできます。

短期的な利用ではなく、中期~長期でカードローンの利用を考えている場合は、イオン銀行カードローンが向いているでしょう。

イオン銀行カードローンで無利息期間のサービスが開始されたのは2025年5月15日の午前9時からで、それ以降に新規申込をする方が対象になります。

また、イオン銀行が扱う「カードローンBIG」「カードローンユトリプラン」「カードローン」からの切り替えを行う方も対象です。 ※1

イオン銀行カードローンで利息0円になる期間は、初回借入日から30日間で、期間中は追加借入にも利息が加算されません。 ※2

ちなみに、借り入れの方法は問わないため、ローンカード以外の方法(自動融資や振込融資、イオン銀行キャッシュカード機能付きカードでの借り入れ、インターネットバンキングでの借り入れ)も初回借入になります。

無利息期間の適用条件と適用期間をしっかりと確認しておきましょう。

イオン銀行カードローンの商品概要

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 無利息サービス内容 | 初回借入日から30日間の利息0円 |

| 無利息期間の適用条件 | 「2025年5月15日以降に新規でイオン銀行カードローンに申し込みをする方」もしくは「カードローンBIG、カードローンユトリプラン、カードローンをすでに契約していて、イオン銀行カードローンへ切り替えを行う方」 |

| 申込条件(利用条件) | 以下の条件をすべて満たす個人の方 ・日本国内に居住している方 ※3 ・契約時の年齢が満20歳以上、満65歳未満の方 ・本人に安定かつ継続した収入が見込める方 ※4 ・指定の保証会社の保証を受けられる方 ※5 |

| 特徴 | ・審査完了後、ローンカードを最短5日程度でお届け ※6 ・イオン銀行の普通預金口座を持っているならカード受け取り前の振込融資も可能 ※7 ・イオン銀行の普通預金口座を返済用口座にする場合は、残高不足を補う自動融資機能も利用できる |

※1 すでにイオン銀行カードローンを契約している方は対象外です。別商品からの切り替えで、借入残高があるケースは、イオン銀行カードローン契約日時点から30日間の利息が0円になります。一方、別商品からの切り替えで、借入残高がないケースは、切替日時点から90日以内に初回借入を行った場合、初回借入日から30日間が適用期間です。

※2 イオン銀行カードローン契約日(発行日)から90日以内に初回借入を行った場合、初回借入日から30日間は利息0円です。ローンカード発行日は、カード到着時のローンカード台紙の「カード発行日」の欄で確認できます。不明点がある場合は、イオン銀行ローン専用ダイヤルに問い合わせてください。

※3 外国籍の方は、永住許可を受けている方。

※4 パート・アルバイト、自営業者、専業主婦(夫)の方も申し込めます。ただし、学生は申し込めません。

※5 保証会社は「イオンフィナンシャルサービス株式会社」または「株式会社ドコモ・ファイナンス」または「株式会社オリエントコーポレーション」または「アコム株式会社」です。

※6 状況によってはローンカードの受け取りに日数を要する場合もあります。

※7 ローンカード到着前の振込融資は、新規申込時の1回のみです。また、本人名義の口座であれば、イオン銀行以外の金融機関も指定できます。

オリックス銀行カードローン

オリックス銀行カードローンは、もしものケースに備えられるガン保障特約付きプラン「Bright」への加入も申し込めるのが特徴です。

「Bright」に加入しても、金利の上乗せはありません。

「死亡・高度障害」もしくは「ガンと診断確定されたとき」に保険金が借入残高の返済に充てられる(※1)ため、ミドル世代移行で、もしもに備えたい人に向いています。

また、オリックス銀行カードローンは、契約日の翌日から30日間が無利息期間(※2)になります。

通常金利は年1.7%~14.8%なので期間終了後の利息負担も抑えやすく、申し込み・契約にオリックス銀行の口座は不要です。

そのため、口座開設なしで利用できるカードローンを探している人にもおすすめです。

申し込みはWebから24時間いつでも行えるので、オリックス銀行の公式ホームページから手続きしてください。

オリックス銀行カードローンの商品概要

| 金利(実質年率) | 年1.7%~14.8% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 無利息サービス内容 | はじめて契約する場合、契約日翌日から30日間の利息0円 |

| 無利息期間の適用条件 | オリックス銀行ではじめてカードローンを契約する方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・原則、毎月安定した収入のある方 ・申し込み時の年齢が満20歳以上、69歳未満の方 ・日本国内に在住の方 ※3 |

| 特徴 | ・ガン保障特約付きプラン「Bright」への加入も可能 ・提携ATM利用手数料が終日無料 ※4 ・LINEでも契約内容を照会できる ※5 |

※1 保険金の支払いには制限条件があります。保障内容の詳細はオリックス銀行の公式ホームページで確認してください。

※2 無利息期間終了の翌日から通常金利が適用されます。

※3 外国籍の方は、永住者または特別永住者の方に限ります。

※4 金融機関により利用できない時間帯があります。

※5 オリックス銀行LINE公式アカウントの友だち追加、オリックス銀行カードローンの会員専用サービス「メンバーズナビ」のID連携が必要です。

東京スター銀行カードローン(スターカードローンα)

東京スター銀行のカードローン「スターカードローンα」は、最大限度額が1,000万円で、まとまった金額の借り入れにも対応できる点がメリットです。

無利息期間は契約の翌日から30日間で、期間終了後は通常金利(年1.5%~14.6%)が適用されます。

また、ローンカードやインターネットバンキングだけでなく、公式スマホアプリや自動融資(※1)による借り入れにも対応しています。

メインで東京スター銀行の普通預金口座を利用している人にとっては便利でしょう。

ただし、仮審査通過後、本審査の申し込みには東京スター銀行の口座(スターワン口座)が必要です。

口座を持っていない場合は、新たに口座開設しなくてはいけません。

マイナンバーカードを持っている方は、スマホ完結で口座開設(※2)できますが、手続き完了には一定の期間を要する点に注意しましょう。

東京スター銀行カードローン(スターカードローンα)の商品概要

| 金利(実質年率) | 年1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円(10万円単位) |

| 無利息サービス内容 | 契約日から30日間の利息0円 ※3 |

| 無利息期間の適用条件 | はじめて東京スター銀行カードローンを契約する方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、69歳以下の方 ・定期的な収入がある方 ※4 ・「日本国籍の方」または「外国籍で永住権をお持ちの方」 ※5 ・指定の保証会社(アイフル株式会社)の保証を受けられる方 |

| 特徴 | ・東京スター銀行でデビットカードや口座振替を利用している人に便利な自動融資に対応 ・ローンカードの到着前でもスマホアプリからの借り入れが可能 ・最低返済額は2,000円で月々の負担を抑えやすい ※6 |

※1 自動融資を希望しない場合は、申し込み時に「自動融資なし」を選択してください。その場合、商品名は「スターカードローンβ」になります。

※2 マイナンバーカードで本人確認を行う際にパスワードの入力が必要です。また、口座開設時の本人確認には「e-NINSHOアプリ」のダウンロードが必要です。

※3 契約日はカードローン口座の開設日です。

※4 パート・アルバイトで働く方も申し込めます。

※5 申し込みは国内居住の個人の方に限ります。

※6 月々の返済額は月末時点のローン残高に応じて決まります。基準となる残高が10万円以下の場合、翌月の約定返済額は2,000円です。

ひめぎんクイックカードローン

愛媛銀行の取り扱う「ひめぎんクイックカードローン」は、地方銀行のカードローンですが全国から申し込めます。

30日間の無利息期間に加えて、通常金利は年4.4%~14.6%となっているため、無利息期間が終わった後の金利も考えてカードローンを利用したいという人におすすめです。

ただし、無利息期間が適用されるのは、はじめて「ひめぎんクイックカードローン」をWeb契約もしくは電話申込した人に限ります。

Web契約には「マイナンバーカード」および「運転免許証」の2点が必要で、マイナンバーカードを持っていない人は来店での契約手続きになります。

また、電話でも申し込めますが、その場合は契約書が自宅に届くため、必要事項を記入のうえ、返送しなくてはいけません。

その後、借入専用カードが自宅に簡易書留で届くことになるので、どうしても初回借入までに時間がかかるでしょう。

大手の消費者金融カードローンや銀行カードローンに比べると手続きに手間も、時間もかかります。

一般的な銀行カードローン以上に時間に余裕を持って、手続きを進めるようにしてください。

愛媛銀行「ひめぎんクイックカードローン」の商品概要

| 金利(実質年率) | 年4.4%~14.6% |

|---|---|

| 限度額 | 10万円~800万円(10万円単位) |

| 無利息サービス内容 | 契約日から30日間の利息0円 |

| 無利息期間の適用条件 | はじめて「ひめぎんクイックカードローン」を契約する方で、Web契約もしくは電話申込を行った方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・申し込み時の年齢が満20歳以上、満65歳以下の方 ・安定した収入のある方 ※1 ・指定の保証会社で保証を受けられる方 |

| 特徴 | ・愛媛銀行の普通預金口座がなくても申し込める ・コンビニATMの利用手数料が月4回まで無料 ※2 ・毎月の返済日(約定返済日)は自分で選択可能 |

※1 配偶者に安定した収入のある専業主婦(夫)、パート・アルバイトで働く方を含みます。

※2 「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」が対象です。

北日本銀行カードローン スーパークイカ

北日本銀行は岩手県に本店がある地方銀行で、口座なしでも申し込めるカードローン「スーパークイカ」を扱っています。

新規契約者向けの無利息期間があるため、契約日から30日間は利息の負担がありません。

また、スーパークイカはWeb完結(※1)に対応していて、郵送や来店による手続きは不要です。

最短で申し込みの翌営業日に契約手続きが完了するので、銀行カードローンの中では比較的スピーディに融資を受けられるでしょう。

急いでいる場合は、ローンカード到着前の振込融資も可能です。

通常、契約完了からローンカードの到着までは1週間程度かかるため、急いでいる方は事前に希望の金額を伝えておいてください。

ただし、カード到着前の振込融資には、北日本銀行の普通預金口座が必要になります。

口座なしの場合、カード到着後の借り入れになり、契約から初回借入までに時間がかかりやすい点にも注意しましょう。

北日本銀行カードローン スーパークイカの商品概要

| 金利(実質年率) | 年3.0%~14.8% |

|---|---|

| 限度額 | 10万円~500万円(10万円単位) |

| 無利息サービス内容 | 契約日から30日間の利息0円 |

| 無利息期間の適用条件 | はじめて「スーパークイカ」を利用する方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす個人の方 ・「申し込み時の年齢が満20歳以上、69歳以下」かつ「契約時の年齢が満69歳以下」の方 ・収入のある方 ※2 ・指定の保証会社の保証を受けられる方 |

| 特徴 | ・来店不要・口座開設不要のWeb完結で手続きできる ・提携ATMの利用手数料が無料 ※3 ・口座ありなら契約日当日の振込融資も可能 ※4 |

※1 Webで契約を行う場合、スマートフォンのカメラを利用して、「本人確認書類」と「顔写真」の撮影を行います。本人確認書類は「運転免許証/ 運転経歴証明書」「マイナンバーカード(表面のみ)」を利用可能です。

※2 パート・アルバイト、主婦(夫)、年金受給者の方も対象です。ただし、貸付限度額は最大で50万円までになります。

※3 北日本銀行ATMに加えて、提携ATM(セブン銀行/ ローソン銀行/ イーネット/ ゆうちょ銀行/ イオン銀行)のATM利用手数料が無料です。

※4 正式契約の前に希望を伝えておけば、契約日に希望の金額(貸付限度額の範囲内)を振り込んでもらえます。ただし、振込先は、北日本銀行の本人名義の普通預金口座に限ります。

その他無利息期間ありのキャッシングサービス

消費者金融や銀行カードローン以外にも以下のようなサービスには無利息期間が用意されています。

その他無利息期間ありのキャッシングサービス

- LINEポケットマネー

- ファミペイローン

- Fマネーカード

LINEポケットマネー

LINEポケットマネーはスマホアプリのLINE内でお金を借りられるLINE Credit株式会社の提供するキャッシングサービスです。

新規申込時に選択できるプランは「スタンダードプラン」と「マイペースプラン」の2種類で、スタンダードプランには「30日間利息0円サービス」が用意されています。

対象期間は契約の翌日から30日間で、その期間中は追加借入も含めて利息が発生しません。

一方、マイペースプランは初回返済日が新規借入から最短6ヶ月後になる点が特徴です。

マイペースプランに無利息期間はありませんが、返済開始までに猶予があり、余裕を持って返済できるようになっています。

プランによって利用限度額や金利(実質年率)などにも違いがあるので、それぞれの内容を比較したうえで、自分にあったプランを選択してください。

LINEポケットマネーの商品概要

| スタンダードプラン | マイペースプラン ※2 | |

|---|---|---|

| 金利(実質年率) | 年3.0%~18.0% | 年18.0% |

| 限度額 | 最大50万円まで | 3万円 |

| 無利息サービス内容 | 契約日の翌日から30日間利息0円 | – |

| 無利息期間の適用条件 | はじめてLINEポケットマネーを契約する方 | – |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・LINEポケットマネー加入時の年齢が満20歳以上、65歳未満の方 ・安定継続した収入が見込める方(その他LINE Credit株式会社が認める方) ・日本国内に在住している方 |

|

| 特徴 | 最大30日間の利息0円サービス | 初回返済日は新規借入の最短6ヶ月後から |

| 増枠申請は最大300万円まで可能 ※1 | 初回返済日前の随時返済は自由に行える | |

※1 増枠申請の結果、利用限度額が55万円以上になった場合、「プレミアムプラン」に移行します。

※2 契約後のプラン変更はできません。

ファミペイローン

ファミペイローンはファミリーマートのスマホアプリでお金を借りられるキャッシングサービスです。

はじめての利用者向けに「最大60日間利息0円」のキャンペーンを行っていて、対象期間内に支払った利息の相当額が期間限定ファミマポイントで還元されます。 ※1

ただし、キャンペーンの適用には、契約月の末日までのエントリーが必要です。

「エントリーのうえ、ファミペイローンの新規契約を行った方(※2)」が対象になるため、必ずエントリーを行ってください。

また、ファミペイローンの場合、キャンペーンの適用中に利息が発生しないわけではありません。

契約日を含む60日以内に借り入れをして、返済を行った際の利息額が期間限定ファミマポイントで後日進呈されます。

一般的な消費者金融や銀行カードローンなどの無利息サービスと異なる部分も多いので、キャンペーンの内容をよく確認しておきましょう。

ファミペイローンの商品概要

| 金利(実質年率) | 年0.8%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 無利息サービス内容 | 契約日を含む60日以内の返済で負担した利息に相当する期間限定ファミマポイントを契約月から3ヶ月目の下旬頃に付与 |

| 無利息期間の適用条件 | 契約月の末日までにエントリーを行って、ファミペイローンを新規契約した方 ※2 |

| 申込条件(利用条件) | 満20歳以上、70歳以下で、安定した収入のある方 ※3 |

| 特徴 | ・17時までの申し込みで最短即日融資 ※4 ・ファミマのアプリ内で手続きが完結 ・原則、勤務先への在籍確認の電話連絡なし ※5 |

※1 キャンペーンは変更、中止になる場合があります。最新の情報はファミペイの公式ホームページで確認してください。

※2 利用限度額が10万円以上が対象です。

※3 パート・アルバイトで働く方も対象になります。また、取引期間中に満71歳になった場合、その時点で新たな融資は停止になります。

※4 17時以降の申し込みは翌営業日の回答になります。また、申し込みの混雑状況などにより審査結果の回答に時間がかかる場合もあります。

※5 勤務実態の確認のために書面の提出が必要になる場合もあります。また、審査の結果、電話で確認が必要な場合も、申込者の同意なく実施することはありません。

Fマネーカード

Fマネーカードはクレジットカード会社の「ポケットカード株式会社」が扱うカードローンです。

一般的な消費者金融カードローンよりも上限金利が低く設定されているだけでなく、新規入会特典として「カードキャッシング30日間無利息サービス」も用意されています。

また、Webからの申し込み限定で、一定の条件を満たす場合は「学生割引」や「子育て応援割引」に申し込めて、期間内は優遇金利(※1)が適用されるようになっています。

申し込みをWebで行う場合は、「カードレス」も選択できます。 ※2

ローンカードなしでキャッシングを行いたい人はカードレスで契約すると良いでしょう。

Fマネーカードの商品概要

| 金利(実質年率) | 年3.00%~13.80% |

|---|---|

| 限度額 | 10万円~500万円 |

| 無利息サービス内容 | 初回利用日から30日間の利息0円 |

| 無利息期間の適用条件 | 2017年11月以降、Fマネーカードに新規入会した方 |

| 申込条件(利用条件) | 以下の条件をすべて満たす方 ・20歳以上、65歳未満の方 ・電話連絡可能な方 ・安定した収入のある方 |

| 特徴 | ・新規申込時にローンカードの発行有無を選択可能 ・学割適用で2年間の実質年率3.0% ※3 ・子育て応援割引適用で1年間の実質年率3.0% ※4 |

※1 Webからの新規申込時に、各優遇金利への申し込みを行えます。ただし、審査の結果、優遇金利が適用されないケースもあります。450万円を超える利用可能枠で契約する場合、通常金利と優遇金利は同じ利率になります。また、カード入会日と優遇金利の適用開始日が異なる場合もあります。優遇金利適用審査結果メール到着前の利用分については通常金利が適用されるので注意してください。

※2 審査結果により希望に添えないことがあります。その場合は、郵送にて連絡があります。

※3 申し込み時に20歳以上の学生は、適用開始日から2年間の利用分が優遇金利の対象になります。学割の申し込みには学生証(写し)が必要で、審査の結果、優遇金利が適用されないケースもあります。

※4 申し込み時に18歳未満の子どもを育てている方は、適用開始日から1年間の利用分が優遇金利の対象になります。子育て応援割引の申し込みには、お子様の健康保険資格確認書(両面)またはマイナンバーカード(表面のみ)の写しの提出が必要で、審査の結果、優遇金利が適用されないケースもあります。

カードローンは無利息サービスを使うとどれくらいお得?

同じ貸付条件であれば、無利息期間を利用して借り入れをした方がお得です。ただし、どのくらいお得かは利用状況によって大きく変わります。

例えば、無利息の範囲内で完済できるなら、いくら借りても利息は0円です。

一方、無利息期間を過ぎたなら1日単位で利息が加算されていくため、借入残高が大きいとその分だけ増える利息も大きくなります。

ここでは例として借入金額が「10万円」「30万円」「50万円」の3つのケースを想定して、無利息期間が適用されることでどれくらい負担が軽減されるのかをシミュレーションしてみました。

利用するカードローンの金利(実質年率)は年18.0%、無利息が適用される期間は30日でシミュレーションしているぞ。カードローンでキャッシングする際の参考にしてくれ。

無利息期間によって節約できる金額

| 借入金額 | 1日分の利息 | 30日分の利息 |

|---|---|---|

| 10万円 | 49.3円 | 1,479円 |

| 30万円 | 147.9円 | 4,438円 |

| 50万円 | 246.5円 | 7,397円 |

※ 1日分の利息は小数点第二位以下を切り捨てています。およその金額だと考えてください。

本来、10万円を年18.0%で借りていると約1,500円の利息が30日で発生しますが、無利息期間が適用されることで、この分は0円になるのです。さらに、借入金額が増えれば節約できる利息はもっと大きくなります。

無利息サービスが適用されている間はたくさん借りた方が得です。

しかし、無利息期間の終了後は通常金利が適用されますし、必要以上に借りたことで返済期間が延びてしまうと最終的に負担する利息も増えてしまいます。無利息期間中は得だとしても、不用意にたくさん借りてしまうと後悔することになるでしょう。

カードローン会社の公式ホームページに行けば、返済シミュレーションで毎月の返済額や最終的に負担する利息を簡単に試算できます。

例えば、大手消費者金融カードローンのプロミスやレイクであれば無利息期間を考慮した返済シミュレーションが可能です。

カードローンの申し込みをする前に返済シミュレーションをして、無利息期間によってどのくらい得するのかを確認してみてください。

無利息期間のあるカードローンの上手な活用方法

無利息期間のあるカードローンであれば、適用期間中は利息の負担がありません。そのため、同じ条件で借り入れを行う場合、無利息期間のあるカードローンの方が得です。

ただし、利息の負担がないのは適用期間中だけで、その後は通常の利息が発生することになります。

カードローンの無利息期間を上手に活用するにはどうすれば良いのでしょうか?

おすすめの無利息期間のあるカードローンの上手な活用方法は以下の3つです。

無利息期間のあるカードローンの上手な活用方法

- 期間内に完済することで利息負担をゼロにする

- 無利息中に返済を進めて、効率的に残高を減らす

- 無利息期間を利用して、サービスの使い勝手を確認する

期間内に完済することで利息負担をゼロにする

繰り返しになりますが、無利息サービスの期間内は利息が加算されません。そのため、期間内に借りたお金を全額返済できる場合、利息の負担はゼロになります。

例えば、無利息期間が30日間のとき、1日にお金を借りて、給料日の同月25日に返済を行えば、借入金額のみで完済可能です。

無理に全額返済する必要はありませんが、余裕があるなら次回の給料で完済してしまいましょう。

カードローンを短期的な借り入れに利用する場合は、無利息期間内に完済できるととてもお得です。

無利息中に返済を進めて、効率的に残高を減らす

カードローンは商品ごとに月々の返済日(約定返済日)が決められています。

通常、約定返済では前回の返済日からの利息が精算され、残りの金額が元金の返済に充当されます。

一方で、利息が発生しない無利息期間中の返済は、全額が元金の返済に充てられます。

できるだけ無利息期間中に借入残高を減らしておけば、元金に対して発生する利息も減るため、期間終了後の返済がより効率的になります。

無利息期間中の完済が難しい場合も、可能な範囲で返済を進めておきましょう。

無利息期間を利用して、サービスの使い勝手を確認する

はじめてカードローンでお金を借りる場合は、無利息期間を利用して、サービスの使い勝手を確認しても良いでしょう。

前述のとおり、無利息期間内に全額返済すれば、利息の負担はなしです。カードローンはサービスによって対応している借入方法や返済方法、アプリの機能などが違うので、今後も継続して利用するかどうかの判断材料にしてください。

まとまった金額を借りる方が、無利息期間を最大限活用できます。しかし、借りる金額が高額になれば、無利息期間中の完済が難しくなるでしょう。

サービスの使い勝手を確認するのが主な目的の場合、少額借入で、次の給料日などに全額返済できるようにしておくのがおすすめです。

無利息期間のあるカードローンを利用するときの注意点

無利息期間を利用すれば、一定期間は利息の負担をゼロにできます。

ただし、無利息期間のあるカードローンでお金を借りる場合、以下の点に注意するようにしましょう。

無利息期間の注意点

- 無利息期間の開始日と終了日をしっかりと把握しておく

- 無利息期間中でも返済が必要なケースもある

- 無利息期間後の利息も確認しておく

- 無利息期間が一時的なキャンペーンの場合もある

- 利息以外に手数料がかかることもある

無利息期間の開始日・終了日をしっかりと把握しておく

無利息期間を利用してお金を借りるなら、サービスの開始日と終了日をしっかりと把握しておきましょう。

繰り返しになりますが、借り入れをしなくても契約すると自動的に開始するタイプの無利息期間も多いです。

「借りる前に無利息期間が終わっていた!」となると非常にもったいないので、特に開始日はよく確認してください。

また、無利息期間中であれば追加借入や、完済後、再度の借り入れも対象になります。

その場合には、いつまでが無利息の対象で、いつから利息が発生するのかを調べて、返済計画を立てると良いでしょう。

無利息期間中でも返済が必要なケースもある

はじめて無利息期間のあるカードローンを利用する方は勘違いしているかもしれませんが、無利息期間中でも返済は必要です。

期間中は利息が発生しないものの、約定返済日には借入残高などに応じて決まる所定の金額を返済しなければなりません。

無利息期間が短い場合には対象となる期間内に返済日を迎えないケースが多いです。

その一方で、無利息期間が30日以上なら期間内に初回返済日を迎えるケースもあります。

いつから返済が始まるかはカードローン会社によって異なるので、契約内容や会員ページで次回の返済日を調べておくと確実でしょう。

- 無利息期間中の返済に遅れるとどうなる?

無利息期間の適用の有無に関係なく、約定返済を怠った場合、返済期日の翌日から遅延損害金が発生することになります。

また、適用中の無利息期間がまだ残っていても、延滞した時点で無利息期間が終了するケースも少なくありません。その場合、延滞の解消後はすぐに通常金利が適用され、借入金額に対して利息が加算されます。

期間中に初回返済日が到来するケースの多い無利息期間の日数が30日を超える商品でお金を借りる方は特に注意してください。

- 延滞時に適用される遅延利率とは?

遅延利率とは延滞期間中だけ適用される通常よりも高めの金利のことです。利息制限法という法律によって年20.0%までという決まりはありますが、通常よりも利息の負担は増えてしまいます。

この記事で紹介したカードローンの場合、以下のような遅延利率が設定されています。

各カードローン会社の金利と遅延利率

| カードローン | 通常金利(実質年率) | 遅延利率(実質年率) |

|---|---|---|

| プロミス | 2.5%~18.0% | 20.0% |

| アコム | 2.4%~17.9% | 20.0% |

| レイク | 4.5%~18.0% | 20.0% |

| アイフル | 3.0%~18.0% | 20.0% |

| ダイレクトワン | 4.9%~18.0% | 20.0% |

| ベルーナノーティス | 4.5%~18.0% | 20.0% |

| PayPay銀行カードローン | 1.59%~18.0% | 20.0% |

| イオン銀行カードローン | 3.8%~13.8% | 14.5% |

| オリックス銀行カードローン | 1.7%~14.8% | 借入利率に年2.1%を加算した利率 |

| 東京スター銀行カードローン | 1.5%~14.6% | 借入利率と同一 |

| ひめぎん クイックカードローン | 4.4%~14.6% | 18.0% |

| 北日本銀行カードローン スーパークイカ | 3.0%~14.8% | 借入利率と同一 |

| LINEポケットマネー | 3.0%~18.0% | 20.0% |

| ファミペイローン | 0.8%~18.0% | 20.0% |

| Fマネーカード | 3.00%~13.80% | 19.94% |

カードローン会社によっては遅延利率と通常金利が一緒というケースもあるものの、延滞には「カードローンの利用が制限される」「今後、限度額の増額が認められづらくなる」「信用情報に傷がつく」などのデメリットもあります。

カードローンでお金を借りる際は、返済日を過ぎないように注意しましょう。

遅延損害金の利率は法律の範囲内なら各社が自由に設定できるぞ。ただし、法律による制限があるため、借入金額が少額で、すぐに延滞を解消できるケースでは大きな負担にならないじゃろう。それでも延滞が長引けば遅延損害金は高額になり、信用情報への影響も出てくるのじゃ。そもそも延滞しないのが一番じゃが、うっかり返済日を過ぎてしまったときは、できるだけ早く延滞を解消することが大切じゃぞ。

無利息期間後の利息も確認しておく

無利息期間を過ぎると通常金利が適用されます。

利息が発生する前に完済するのが賢いカードローンの使い方ではあるものの、なかなか簡単には完済できませんよね?

そのため、無利息期間の長さだけでなく、通常金利も確認しておきましょう。返済計画によっては無利息期間の有無よりも、金利を優先してカードローンを選ぶのが良いケースもあります。

例えば、まとまった金額を借りて、長期で返済していくケースでは、通常金利の低さを重視すべきです。

「無利息期間の有無」と「通常金利の低さ」のどちらを優先すべきかについては後述しているので、詳しくはそちらも参考にしてください。

無利息期間が一時的なキャンペーンの場合もある

無利息期間のあるカードローンは、はじめての契約で、一定の条件を満たしていれば無利息サービスが適用されます。

ただし、一時的なキャンペーンで無利息期間のサービスを提供しているケースもあります。

申し込み・契約の時期によっては無利息期間のサービスが適用されない可能性もあるので、常時適用されるサービスなのか、一時的なキャンペーンなのかも確認しておきましょう。

利息以外に手数料がかかることもある

無利息期間の適用中は、借入残高があっても利息は加算されません。

そのため、無利息期間内の返済は基本的に全額が元金に充当されます。

ただし、カードローンの利用では利息以外に手数料がかかるケースもあります。

代表的なのは提携ATM利用時の手数料です。

提携ATM利用手数料などが発生している場合は、返済額から手数料を差し引いた金額が元金に充当されることも覚えておきましょう。

無利息期間が適用されない・途中で終了するケース

無利息期間の適用条件はカードローンによって異なります。

そのため、条件を満たせずに無利息期間の対象外になったり、途中で適用が終了したりするケースもあります。

実際の適用条件は商品ごとに確認する必要があるものの、以下のようなケースには注意してください。

無利息期間が適用されない・途中で終了するケースについて説明していきます。

無利息期間が適用されない・途中で終了するケース

- 以前に契約があった場合

- 期間終了後に再借入を行った場合

- 同社の別商品を利用している場合

- 約定返済を怠った場合

- 規約違反があった場合

以前に契約があった場合

基本的に無利息期間はカードローンを新規で契約する人向けのサービスなので、解約から年数が経過していても、以前に契約があった方は対象になりません。

もし過去にカードローンを利用していたなら、別の商品を検討すべきでしょう。

たとえ過去に契約していても、一度解約している場合は、再度審査が実施されます。

審査に通る保証もないため、無利息期間のある別のカードローンに申し込んでください。

期間終了後に再借入を行った場合

無利息期間はサービスごとに対象となる期間が決まっていて、その期間の終了後は通常の利息が発生します。

基本的に期間内の再借入は無利息の対象になるものの、期間終了後の再借入は金額に関係なく対象外です。

無利息期間を利用して、お金を借りる場合は、対象期間をしっかりと把握しておきましょう。

同社の別商品を利用している場合

消費者金融や銀行、クレジットカード会社などでは複数のキャッシングサービスを扱っているケースもあります。

無利息期間のある商品であっても、同社の別商品を利用している場合は、無利息サービスの対象にならないこともあるので注意してください。

また、契約中の商品がリニューアルされ、無利息サービスの提供を開始したケースも同様です。

無利息期間は新規契約者向けのサービスで、原則としてもともと契約していた人も対象になりません。

約定返済を怠った場合

カードローンの契約内容によっては、無利息期間の適用中に月々の返済日(約定返済日)が到来するケースもあります。

無利息サービスの範囲での借り入れなら利息は発生しませんが、初回返済日を迎える場合は、借入残高などに応じた一定額を返済しなくてはいけません。

月々の返済を怠った場合、その時点で無利息期間の適用が終了となるのが一般的です。

初回返済日の決まり方は、カードローンごとに異なります。

特に30日を超える期間の無利息サービスは、適用中に初回返済日を迎えるケースが多いので、初回返済日についてもしっかりと確認しておいてください。

規約違反があった場合

前述の「約定返済を怠った場合」とも関連しますが、何かしらの規約違反があった場合も無利息期間は終了します。

例えば、「申し込み時に虚偽の内容を申告する」「連絡先などの会員情報の変更を届け出ない」「ローンカードを第三者に貸与する」などはすべて規約違反です。

また、悪質なケースでは、規約違反が原因で強制解約や一括返済請求されることもあります。

無利息期間の適用の有無に関係なく、カードローンを利用する際は、規約をしっかり確認して、ルールを守りましょう。

「無利息期間あり」と「低金利」はどっちが得?カードローンの選び方

銀行カードローンにも無利息期間が用意されている商品はあるものの、数は少なく、基本的に都市銀行や大手ネット銀行のカードローンに無利息期間はありません。

そのため、無利息期間を利用して、お金を借りる場合、主な選択肢は消費者金融のカードローンになるでしょう。

しかし、消費者金融の上限金利は銀行カードローンに比べて高めに設定されているので、「無利息期間はなくても、低金利な銀行カードローンの方が良いのかな?」と迷っている人もいると思います。

「無利息期間が用意されている消費者金融カードローン」と「上限金利が低く設定されている銀行カードローン」ではどちらを選ぶべきなのでしょうか?

以下では無利息期間のあるカードローンが向いている人と低金利なカードローンが向いている人について説明していきます。

無利息期間ありのカードローンが向いている人

無利息期間中は利息が発生しないため、この間に完済できる方、もしくは短期間で完済できる方に向いています。

長期のカードローン利用になると徐々に金利による差が出てきますが、短期で返せるなら無利息期間のあるカードローンが有利になることが多いです。

そのため、10万円~20万円程度の借り入れで、1年以内に返す予定であれば無利息期間のあるカードローンを選んで大丈夫でしょう。

少額借入や短期利用だとそもそも利息が少ないことも多いので、例えば、年18.0%と年15.0%くらいの差であれば、そこまで神経質になる必要はありません。

低金利なカードローンが向いている人

一方、50万円を超えるようなまとまった借り入れは返済するのにそれなりの期間を要するでしょう。

加えて、カードローンは限度額の範囲で繰り返し利用できるため、追加借入をする方も多いと思います。その場合には、無利息期間だけでなく、金利の低さも重要になるのです。

例として、50万円を借りて51回(4年3ヶ月)で完済するケースをシミュレーションしてみました。

片方は年15.0%と低金利の銀行カードローンで、もう片方は年18.0%ですが30日間の無利息期間がある消費者金融です。

長期でカードローンを利用する場合の利息の比較

| 銀行カードローン | 消費者金融 | |

|---|---|---|

| 元金 | 50万円 | |

| 返済回数 | 51回 | |

| 金利 | 15.0% | 18.0% |

| 無利息期間 | なし | 30日 |

| 毎月の返済額 | 13,317円 (最終回のみ13,344円) |

14,000円 (最終回のみ988円) |

| 利息の累計 | 179,194円 | 200,988円 |

| 返済総額 | 679,194円 | 700,988円 |

※ 毎月の返済額などによって利息は変動します。実際の数字は利用状況によって異なるため、あくまでも参考値としてご覧ください。

このケースでは無利息期間のない銀行カードローンの方が、およそ2万円も返済総額が少なくなります。

返済期間が長くなると金利のよる差が顕著になっていくので、まとまった額を借りるなら低金利な銀行カードローンを検討すると良いでしょう。

カードローンの無利息期間に関するよくある質問

新規契約時以外にも無利息期間が適用されるカードローンはある?

無利息期間はカードローンの新規契約者向けのサービスです。

そのため、基本的に新規契約時以外は対象になりません。

ただし、一部のカードローンは「同じ会社の旧商品からの切り替え」や「完済後の再借入」なども無利息期間の対象になります。

新規契約時以外で無利息期間が適用されるカードローンは少数ですが、事前にサービスの適用条件や適用期間を確認しておくと良いでしょう。

無利息期間が終了する前に別のカードローンに乗り換えるのは得?

新規契約者向けに無利息期間を用意しているカードローンは複数あるので、適用期間が終了する前に無利息期間のある別の商品に乗り換えることも不可能ではありません。

しかし、短期間で別のカードローンを契約するのは手間がかかりますし、審査に落ちてしまう可能性もあります。

カードローンの審査では申込者の信用情報を確認します。

信用情報を照会することでカードローンの申込履歴・契約履歴も分かり、頻繁に借り換えを行っている場合、それが原因で審査に落ちるケースもあるので注意してください。

長期間無利息で上手にお金を借りたいときは、無利息期間のあるカードローンを複数利用するのではなく、一回の適用期間が長い商品を選ぶようにしましょう。

無利息期間中は何度借りても利息なし?

通常、無利息期間中は何度借りても利息が発生しません。

ほとんどの商品は利用金額や利用回数に関係なく無利息期間が適用され、借入残高がある場合は、期間終了後から利息が日割りで加算されていきます。

もちろん、初回の借入残高を完済していない状態での追加借入も無利息の対象になります。

ただし、借入残高が多ければ、無利息期間の終了後に発生する利息も多くなるため、借り入れは計画的に行ってください。

カードローンの無利息期間とキャッシュバックの違いとは?

カードローンの中にはキャッシュバックのサービスを用意している商品もあります。

無利息期間の場合、適用期間中は利息が発生しません。

その一方で、キャッシュバックのある商品では、対象期間中に発生した利息に相当する金額やその一部、もしくは一定額が後日返済用口座などに入金されます。

例えば、セゾンカードの「マネーカード」やオリコ「CREST」、ファミペイローンなどにはキャッシュバックのサービスがあり、対象期間中の利息が実質的に0円になります。

また、銀行カードローンには一時的なキャンペーンで利息のキャッシュバックのサービスを提供していたり、新規契約と借り入れで一定金額がキャッシュバックされたりする商品もあるので、具体的な内容については商品ごとに確認してください。

カードローン会社が無利息サービスを提供する理由は何?

カードローン会社は利用者の支払う利息が利益になるので、無利息期間中はその貸し付けによる利益が上がらないどころか、人件費や自動契約機・ATMなどの設備を維持するのにもお金がかかります。

なぜ消費者金融や銀行などのカードローン会社は無利息サービスを行うのでしょうか?

これは、多くの方がカードローンを利用することに抵抗感を持っているためです。

カードローンを利用することの抵抗感を少しでも軽減して、利用経験がない人にもカードローンの便利さを感じてもらうために無利息期間を提供しています。

一定期間であっても利息がかからないなら「カードローンを使ってみようかな。」と思いますよね。

カードローンは限度額の範囲で繰り返し利用できるため、一度契約が結ばれるとすぐには解約しない利用者が多いようです。

消費者金融や銀行にとって無利息期間は新規顧客を獲得するための販促サービスだといえるでしょう。

クレジットカードのキャッシングにも無利息期間はある?

カードローンだけでなく、クレジットカードのキャッシングサービスにも無利息期間のある商品は存在します。

カードローンの無利息期間と同様に適用期間中はお金を借りても利息が発生しません。

また、クレジットカードの場合は、対象期間中の利息をキャッシュバックするタイプの商品も多いです

クレジットカードキャッシングで無利息期間やキャッシュバックの対象になるのは、基本的にはじめてキャッシングのサービスを利用する場合です。

ただし、クレジットカードの申し込み時にキャッシング枠を設定することが適用条件になるキャンペーンもあります。

クレジットカードはカードローンに比べて開催されているキャンペーンの種類が豊富なので、事前にしっかりと確認しておきましょう。

カードローンとクレジットカードキャッシングの違いについては以下の記事も参考にしてください。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

【まとめ】はじめての借り入れは無利息期間のあるカードローンがお得!消費者金融なら即日融資にも対応で便利

通常、カードローンでお金を借りた際の利息は日割りで加算されますが、無利息期間内であれば利息は発生しません。

無利息期間の適用中に全額を返済したり、できるだけ返済を進めたりしておけば、普通にお金を借りるよりも利息の負担を軽減可能です。

無利息期間の内容は商品によって異なるケースもあるため、申し込みの前に「無利息期間の適用条件」「無利息期間の日数」「無利息期間の開始タイミング」などをチェックしておきましょう。

新規契約者向けに無利息期間が用意されている商品は銀行カードローンや信販系カードローンにもあります。

しかし、種類は多くないため、無利息期間を活用して、お金を借りるのであれば主な選択肢は消費者金融のカードローンになるでしょう。

消費者金融カードローンは金利が高いといわれることもありますが、大手であれば「最短即日融資に対応している(※1)」「カードレスのWeb完結で契約できる」「原則、勤務先への電話連絡なし(※2)」「スマホATMを利用できる」などメリットも多いです。

無利息期間の内容に加えて、キャッシングサービス自体の使い勝手や通常金利なども比較したうえで、自分にあうカードローンを選ぶようにしてください。

※1 カードローンの契約には審査があります。申し込みの時間帯などによっては、審査結果の連絡が翌日になることもあります。

※2 基本的に申込内容や提出書類で勤務先を確認しています。電話で確認が必要な場合も、申込者の同意なく勤務先に電話をかけることはありません。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

無利息期間サービスを利用するにあたり、特に気をつけておきたいのは、そのサービスの適用開始日です。「契約日から」、「契約日の翌日から」、それとも「初回借入日の翌日から」なのかで適用期間に差が出てきます。契約したとしてもすぐに借り入れを行う予定がないのであれば、迷わず「初回借入日の翌日から」適用される無利息期間サービスを選ぶようにしましょう。できるだけ長い無利息期間を希望するならレイクがおすすめです。自分の利用目的に合うカードローンを選び、無利息期間サービスを有効に活用しましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。