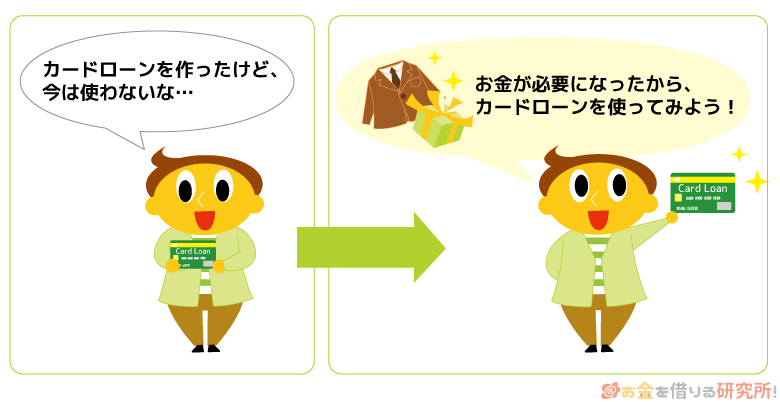

カードローンは契約限度額の範囲内で自由に利用できるため、事前にカードを作っておけば必要になったタイミングでいつでもお金を借りられます。

カードローンは契約だけですぐに借りる予定がなくても問題なく、もしもの備えとしても便利なので1枚作っておくと良いでしょう。

ただし、カードローンは申し込みだけでも信用情報に一定期間記録が残ります。

状況次第では借り入れを行っていなくても、カードローンの申し込み・契約が別のローンの審査結果に影響する可能性もあるので注意してください。

この記事では、カードローンをあらかじめ作っておくメリット、すぐに借りないケースでも注意が必要なデメリットを解説していきます。

また、「とりあえずカードを作っておきたい!」というときにおすすめの商品やカードローンの選び方についても紹介していきます。

いざという時のためにカードローンの契約を考えている方はぜひ参考にしてください。

カードローンは申し込みだけで、借りなくても大丈夫!

カードローンは申し込みだけ(契約だけ)で、実際にお金を借りなくても問題ないです。

審査によって決まる契約限度額の範囲内なら自由に利用できて、お金を借りなければ利息の負担もありません。

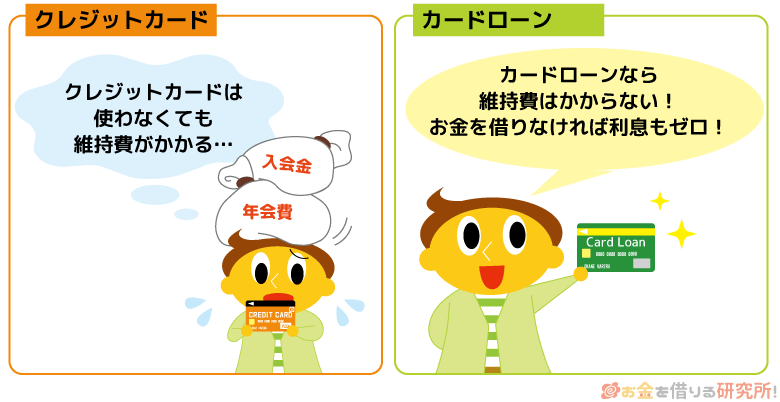

入会金や年会費などの維持費はかからないため、すぐに利用する予定がなくても緊急時の備えとしてカードローンを契約しておくという選択肢もあるでしょう。

一方、住宅ローンや自動車ローン、教育ローンなどの目的別ローンは、商品ごとに資金使途が決まっていて、必要な金額を提示したうえで審査を受けることになります。

そのため、目的別ローンは契約と融資がセットになっていますが、カードローンは資金使途が原則自由で、契約後は借り入れのたびに申告するもありません。

限度額の範囲内で必要な金額を、必要なときに借りられる

カードローンは極度型のローンで、契約限度額の範囲内で繰り返し借り入れを行えます。

限度額の範囲内なら自由に利用できて、必要な金額を、必要なときに借りられるというのが大きな特徴です。もちろん、必要がなければお金を借りなくても良く、この点は前述の目的別ローンやフリーローンとの違いになります。

使い道がひとつに決まっていて、必要な金額も分かっているときに利用するのが目的別ローンやフリーローン、さまざまな目的に利用できて、好きなタイミングで借りられるのがカードローンだと考えましょう。

「カードローンとは何かよく分かっていない」「目的別ローンやフリーローンとの違いを知りたい」という方は以下の記事も参考にしてください。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

いまいちピンとこない方はクレジットカードをイメージすると良いじゃろう。クレジットカードで買い物をするときにも限度額はあるが、一度にその全額を使う必要はないぞ。限度額を超えない限り買い物が出来て、いっさい使わないということもできるのじゃ。「店頭で勧誘されてクレジットカード作ったけど、ぜんぜん使っていない」なんて人もいるかもしれんが、カードローンも同じように作るだけで、使わなくても良いのじゃ。

基本的に入会金や年会費は無料で、維持費がかからない

カードローンの契約にあたっては基本的に入会金や年会費がかかりません。そのため、カードを作っておくだけで利用しないケースも契約を維持するための費用は無料です。

「急な出費に備えて持っておく」という使い方がしやすいのはカードローンのメリットになるでしょう。

その一方で、クレジットカードの中には、年会費がかかるものもあります。

年会費完全無料のクレジットカードもあるものの、「前年度~円以上の利用で、次年度の年会費無料」のように条件付きで年会費が無料になることもあり、年会費を無料にするためには一定の利用を求められます。

キャッシング機能付きクレジットカードは多いですが、年会費がかかる場合、作るだけですぐに利用する予定はないというケースでも維持費がかかってしまいます。

もしものときのお守りとしてお金を借りられるようにしておくのであれば、入会金や年会費がかからないカードローンがおすすめです。

利息は借入残高に対してのみ発生する

カードローンは契約だけで、実際にお金を借りていなければ利息も発生しません。

利息は「借入残高×金利(実質年率)×利用日数/ 365日」で計算されるため、借入残高が0円であれば、利息も0円です。

利息はお金を借りる際の手数料のようなもので、借入残高に対して、利用日数分のみを負担することになります。

カードを作っておくだけで、利息を請求されることはないので安心してください。

実際にカードローンで借り入れ・返済する場合、提携ATMの利用時、返済用の指定口座への振り込み時、ローンカードの再発行時などの手数料が自己負担になるケースはあるものの、利用がなければこれらの手数料を請求されることもありません。

「もしもに備えて作っておきたい!」という方におすすめのカードローン

もしもに備えてカードローンを作っておくのであれば、プロミスなどの郵送物なしのWeb完結で手続きできる大手消費者金融のサービスがおすすめです。

最短即日融資に対応している消費者金融は申し込み・契約の手続きがスムーズですし、カードレスで契約するならカードを管理する手間もありません。

その一方で、金利を重視する方には銀行カードローンも向いています。銀行カードローンに関しても年会費等はかからず、事前に契約を済ませておけば必要になったときすぐに借りられます。

とりあえず契約だけしておこうと考えている方には、以下のようなカードローンがおすすめです。

もしもに備えて作っておきたいおすすめカードローン

| プロミス | 楽天銀行スーパーローン | SMBCモビット | |

|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 1.9%~14.5% | 3.0%~18.0% |

| 限度額 | 1万円~800万円 | 10万円~800万円 | 1万円~800万円 |

| 無利息期間 | 初回借入日の翌日から30日間 | なし | なし |

| 勤務先の電話確認 | 原則なし | あり | 原則なし |

| カード発行 | 選択可能 | あり | 選択可能 |

サービスの利便性を重視するのであれば消費者金融のカードローンがおすすめじゃ。土・日・祝日も審査対応があり、Web・アプリ完結で手続きできるぞ。一方、銀行カードローンは手続きに時間がかかったとしても金利を重視したい人向けじゃ。契約だけして、すぐには借りないのであれば、多少審査・契約に時間がかかっても問題ないじゃろう。ただし、銀行カードローンの審査は消費者金融に比べて厳しい傾向にあるぞ。基準を満たせば審査に通る可能性は十分にあるが、パート・アルバイト、個人事業主、他社借入がある方などは慎重に検討してくれ。

プロミス

プロミスには新規契約者向けに無利息期間が用意されていて、初回借入日の翌日から30日間は利息の負担なしでお金を借りられます。 ※1

契約後、初回借入を行うまで無利息期間は開始されないため、すぐに借りないケースでも適用期間が無駄になりません。

また、プロミスは最短3分融資(※2)も可能で、申し込みから契約完了までが非常にスピーディなのも特徴です。

手続きはWeb・アプリで完結するので自宅への郵送物(※3)がなく、原則として電話連絡での在籍確認もありません。

基本的に大手消費者金融のカードローンは申込内容や提出書類などで勤務先を確認しています。

審査の状況により電話での確認が必要になるケースも、承諾なしで連絡することはないため安心してください。

契約時にカードレスを選択すればカードの紛失・盗難のリスクもなく、お金が必要なときはWeb・アプリからすぐに借りられます。

もしものときに備えてカードローンを契約しておきたいという方は、プロミスを選べば間違いないでしょう。

プロミス「フリーキャッシング」

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 年齢18歳以上、74歳以下の本人に安定した収入がある方 ※4 |

| 審査時間 | 最短3分 ※2 |

| 無利息期間 | 初回借入の翌日から30日間 ※1 |

| カード発行 | 選択可能 |

| 特徴 | ・無利息期間は初回借入の翌日から開始 ・スマホATMやインターネット振込、PayPayマネーチャージなどさまざまな借入方法に対応 ・原則、電話連絡なしで、Web完結契約なら郵送物もなし |

※1 対象はプロミスをはじめて契約する方のうち、メールアドレスおよびWeb明細の登録を行う方です。

※2 申し込みの時間や審査により希望に添えない場合があります。

※3 書面の受取方法を「Web明細」で登録する場合、原則、書類の郵送はありません。ただし、返済に遅れが生じており、契約者と連絡が取れないケースなどは除きます。

※4 主婦・学生でもパート・アルバイトなどで安定した収入がある方は申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)や収入が年金のみの方は申し込めません。また、申し込み時の年齢が19歳以下の方は収入証明書が必須です。

楽天銀行スーパーローン

「消費者金融からの借り入れには抵抗がある」「消費者金融は金利が高くて嫌!」という人には銀行のカードローンがおすすめです。

例えば、楽天銀行が扱うカードローン「楽天銀行スーパーローン」は銀行という安心感と利用中のローンの返済プランの見直しにも向いている金利設定などがメリットになります。

一般的に銀行カードローンは審査の遅さがデメリットとして指摘されますが、すぐに借りないなら気にする必要はありません。

楽天銀行スーパーローンの場合、審査結果の連絡は最短当日からで、スムーズに契約できれば1週間ほどでローンカードが自宅に届きます。

その後は、ローンカードでも、振込融資でも好きなときに借り入れが可能です。

楽天銀行スーパーローンの契約には楽天銀行の口座が不要なので、口座がない人もすぐにカードローンを申し込めます。

銀行カードローンを希望する人は、楽天銀行スーパーローンを選んでください。

楽天銀行スーパーローン

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 申込条件 | 以下のすべての条件を満たす方 ・満年齢20歳以上62歳以下の方 ※1 ・日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) ・お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※2 |

| 審査時間 | 最短当日~2営業日程度 |

| 無利息期間 | なし |

| カード発行 | あり |

| 特徴 | ・楽天銀行の普通預金口座がなくても申し込める ・楽天会員ランクに応じて審査優遇(一部例外あり) ・登録口座に楽天銀行口座を指定すれば24時間365日即時振込 ※3 |

※1 パート・アルバイトの方、専業主婦の方は60歳以下です。

※2 楽天銀行が認めた場合は不要です。

※3 会員サービス(メンバーズデスク)および楽天銀行のメンテナンス時間は除きます。

SMBCモビット

「カード発行したいけど、自宅への郵送物は避けたい」という人にはSMBCモビットがおすすめです。

SMBCモビットは申し込み・契約時にカード発行の有無を選択できて、カード発行する場合は、最寄りのコンビニ等で受け取る(※1)こともできます。

受取場所に指定できる店舗は「ローソン」「ミニストップ」「郵便局」「はこぽす」です。

自宅以外の場所でローンカードなどを受け取れるというのがSMBCモビットの特徴になるでしょう。

ローンカードを発行すれば提携ATMも利用できますし、SMBCモビットの場合、三井住友銀行ATMなら借り入れ・返済時の提携ATM利用手数料は無料です。

ただし、SMBCモビットに無利息期間はありません。

借り入れ後はすぐに利用残高に対して日割りで利息が加算されていく点に注意してください。

SMBCモビット

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 申込条件 | 満20歳以上、74歳以下で安定した定期収入がある方 ※ 派遣社員やパート・アルバイト、自営業の方も申し込めます。ただし、収入が年金のみの方は申し込めません。 |

| 審査時間 | 最短15分 ※2 |

| 無利息期間 | なし |

| カード発行 | 選択可能 |

| 特徴 | ・コンビニ等でのカード受け取りが可能 ※1 ・原則、電話連絡なし ※3 ・振込キャッシングは24時間利用可能で最短3分入金 ※4 |

※1 コンビニ等でのモビットカードの受け取りを希望する場合、審査に一定の条件があります。そのため、審査結果によってはコンビニ等での受け取りができない場合もあります。

※2 申し込みの時間帯や審査内容などによっては希望に添えない場合があります。

※3 審査にあたって電話での確認が必要になった場合は、事前に申込者の同意を得たうえで連絡します。

※4 手続き後、口座への入金が完了する日時は金融機関によって異なります。

カードローンを前もって作っておく3つのメリット

すぐに利用する予定がなくてもカードローンを作っておく主なメリットは、時間がかかりやすい審査・契約の手続きを済ませておくことで、必要なときすぐに借りられる点です。

また、転職直後など審査で不利になりそうなタイミングでの申し込みを避けたい人、金利や限度額などの貸付条件を事前に把握しておきたい人にとってもメリットがあります。

カードローンを前もって作っておく3つのメリット

- お金が必要になったときに再度の審査なしですぐに借りられる

- 限度額や金利があらかじめ分かっているので安心して借りられる

- 転職する前など有利なタイミングに審査を受けられる

カードローンは年会費等がかからないため、契約を維持するための費用は無料じゃ。もしものケースの保険としていつでもお金を借りられるようにしたい場合は、カードローンを契約しておくと安心じゃろう。

お金が必要になったときに再度の審査なしですぐに借りられる

カードローンの中には申し込みから契約完了・初回融資までに1週間以上かかる商品もありますが、事前に契約を済ませておけば、必要なタイミングですぐにお金を借りられます。

契約限度額の範囲内なら登録の金融機関口座にいつでも振り込んでもらえますし、ATMを利用できる商品なら最寄りの金融機関やコンビニなどのATMで直接キャッシングすることも可能です。 ※1

契約者の信用情報などは定期的にチェックされるものの、あらかじめ契約が完了しているなら再度の審査なしでスピーディに借りられるというのが前もってカードローンを作っておくメリットのひとつになるでしょう。

例えば、「冠婚葬祭でお金が必要になった」「ケガや病気で入院費・治療費がかかる」「ウィンドウショッピングで欲しいものを見つけたがお金が足りない」なんてときも、カードローンならすぐに対応できます。

最短即日融資(※2)が可能な商品であっても審査に落ちてしまう可能性はあり、緊急時に慌てないためにも事前に契約を済ませておくことは重要です。

※1 システムメンテナンスなど一部利用できない時間帯があります。また、振込融資の場合、実際の入金時間は金融機関によって異なります。

※2 申し込みの時間帯などによっては、翌営業日以降の審査結果回答になります。

限度額や金利があらかじめ分かっているので安心して借りられる

カードローンは商品によって限度額や金利(実質年率)などが異なりますが、実際の貸付条件に関しては審査によって決定されることになります。

そのため、カードローンの審査を受けて、契約を済ませておくことで、具体的な限度額や金利が事前に分かるというのもメリットです。

具体的な貸付条件が分かっているなら、実際にお金を借りる際の返済計画も立てやすいでしょう。

お金が本当に必要になったときに「いくらまで借りられるの?」「金利は何パーセントになるの?」といったことがすぐに分からないと不安ですよね。

いざというときに安心してお金を借りたい人は、前もってカードローンの契約を済ませておくと良いです。

ちなみに、カードローンの契約限度額は増額審査を受けることによって変更可能です。

適用される金利は限度額に応じて変わる仕組みのカードローンが多いので、増額審査の結果次第で金利が引き下げられるケースもあるでしょう。

契約後、「現在の限度額では心許ない」「できれば金利を下げたい」というときは、会員ページなどから増額の申請を行ってください。

転職する前など有利なタイミングに審査を受けられる

返済能力の評価においては勤務先や勤続年数、雇用形態なども考慮されるので、転職直後はカードローンの審査で不利になるケースもあります。

そのため、転職直後のカードローン審査に不安がある場合は、すぐに利用する予定がなくても、今の職場の情報で審査を受けておくという選択肢もあるでしょう。

カードローンの審査内容や審査基準は商品によって異なるものの、収入の安定性は非常に重視されていて、勤続年数の短さは審査で不利に働くケースが多いです。

特に転職前と比べて年収が下がっているケース、正規雇用からパート・アルバイト、派遣社員、自営業などに変わったケースは注意してください。

スキルアップのために転職する人もいれば、会社の経営状態によって転職せざるを得ない状況になる人もいるでしょう。

本当にお金が必要になったときに必ずしも審査に通るとは限りません。

「審査に落ちてしまうかも…」という心配がある方は、今のうちにカードローンの契約を済ませておくことも考えましょう。

ただし、カードローンの契約中に勤め先などが変更になったときは届出が必要なので、借り入れがない場合も忘れずに連絡するようにしてください。

転職したばかりのタイミングでのカードローン審査については以下の記事で詳しく解説しています。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

カードローンの申し込み・契約だけでも注意すべきデメリット

カードローンの申し込み・契約だけで、実際に利用する予定がない場合でも、信用情報への影響やカードの管理などには注意が必要です。

また、契約時には利用予定がなくても、困ったときについつい借りすぎてしまうリスクもあります。

カードローンを作っておくだけでも以下のようなリスク・デメリットはあるので、どうしても不安がある場合は、本当に必要になったタイミングで契約すると良いでしょう。

カードローンの申し込み・契約だけでも注意すべきデメリット

- 信用情報に申し込みや契約の記録が残る

- 無利息期間・キャンペーンの適用期間が終了する可能性もある

- 紛失・盗難などローンカードの管理に伴うリスクが生じる

- 安易にお金を借りてしまう危険性がある

信用情報に申し込みや契約の記録が残る

カードローンは申し込みだけであっても、金融機関が加盟する信用情報機関(JICCやCICなど)に記録が残ります。

情報の保有期間は登録される内容によって異なり、申込記録は6ヶ月間、契約の情報は契約期間中ずっと残りますが、返済遅れ等がなければ信用情報に傷がつくことはありません。

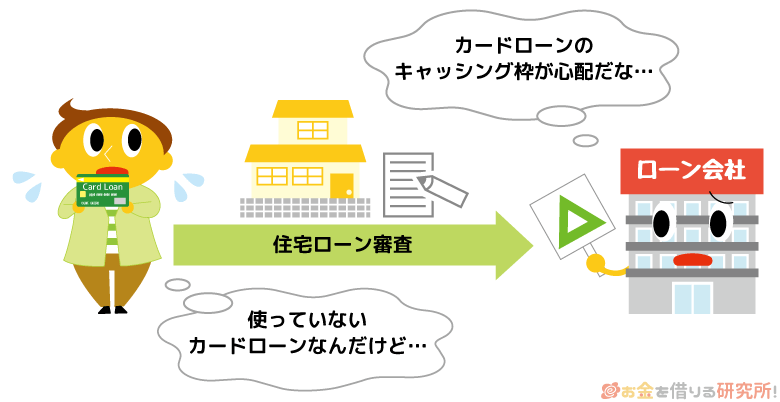

ただし、短期間に複数の申込記録があると審査に通りづらい「申し込みブラック」になるケース、利用(借り入れ)がなくても住宅ローンや自動車ローンなどの審査結果に影響する可能性もあります。

カードローンは契約限度額の範囲内ならいつでも、任意の金額を借りられます。

そのため、住宅ローンなどの返済能力が特に重要視されるようなローンの審査においては「限度額いっぱいまで借りているもの」として扱われるケースがあります。

例えば、実際には借り入れを行っていない状態であっても、カードローンの契約によって住宅ローンの審査に落ちたり、希望の満額を借りられなかったりすることがあるので注意してください。

住宅ローンや自動車ローンなどの審査結果に影響するのが不安な場合は、申し込みの前に利用予定のないカードローンを解約しておくと良いじゃろう。借入残高がゼロならカードローンはいつでも解約できるぞ。通常、住宅ローンや自動車ローンの金利は一桁で、一般的なカードローンの金利相場よりもずっと低金利じゃ。利息の負担を軽減するためには、より低金利な住宅ローンや自動車ローンを満額で契約することを優先的に考えてくれ。

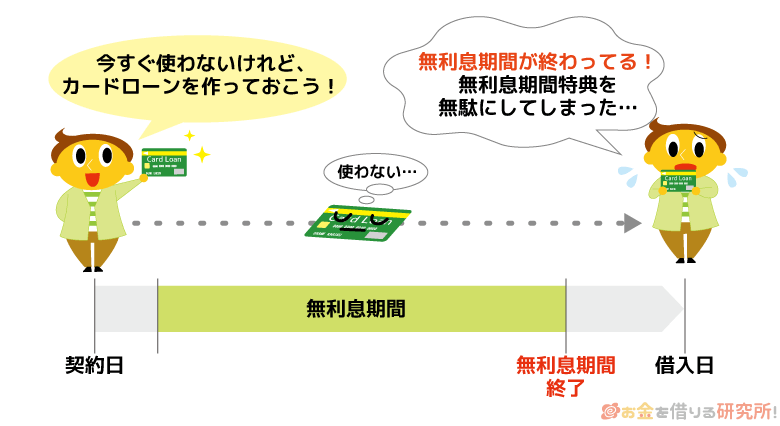

無利息期間・キャンペーンの適用期間が終了する可能性もある

新規契約時に適用される無利息期間やキャンペーンは、契約日やその翌日を起算日にするケースが多いです。

そのため、カードローンを作っただけで利用はなくても、無利息期間やキャンペーンの適用期間が終了する可能性もあります。

結局、利用することなく解約するなら影響はありませんが、借りるかもしれないのであれば無利息期間を無駄にしないようにしましょう。

また、無利息期間は初回契約者向けの特典です。

通常、過去に契約があった再契約の方、完済後の再借り入れの方は無利息サービスの対象外になります。

信販系カードローンや銀行カードローンなどの場合、新規入会キャンペーンとして対象期間中の利息相当額をキャッシュバックしてくれるケースがあるぞ。しかし、カードローンを作るだけで、実際に借り入れしない場合は、キャッシュバックも行われない点に注意してくれ。無利息サービスに比べて、キャッシュバック等を実施しているカードローンは少ないが、新規入会キャンペーンがあるケースは適用条件をしっかりと確認するのじゃ。

紛失・盗難などローンカードの管理に伴うリスクが生じる

実際に借り入れを行わなくても、カードローンを契約するのであればカード管理が必要になります。

ローンカードが発行される商品の場合は、紛失・盗難による不正利用のリスクもゼロではありません。

特に契約だけで、すぐに利用する予定がないケースでは、カードを失くさないように注意してください。

ちなみに、ローンカードでキャッシングするには暗証番号の入力が必要なので、カード盗難の被害に遭っても勝手に出金される可能性は低いです。

しかし、何らかの原因で暗証番号も知られてしまっている場合は、不正利用があっても基本的に補償されません。

いずれのケースにおいても暗証番号やパスワードなどはしっかりと管理すべきですが、カードの管理が面倒な方はカードレスで契約できるタイプの商品を選ぶと良いでしょう。

安易にお金を借りてしまう危険性がある

どうしても必要なときのために作ったカードローンであっても、契約があることで、安易にお金を借りてしまう危険性はあります。

契約限度額の範囲内で自由に借りられるのはとても便利ですが、借りたお金には利息が加算されることを忘れてはいけません。

カードローンの契約によって浪費が増えることのないように注意してください。

安定した収入があり、計画的に利用できているうちは、カードローンの返済で困ることはないないでしょう。

しかし、借入残高が増えてくると利息の返済だけでも負担が重くなり、月々の返済額も増やさなければなかなか完済できません。

消費者金融などのカードローンでお金を借りる場合の注意点については以下の記事も参考にしてください。

消費者金融でお金を借りるとデメリットが多い?信用情報やローン審査などへの影響を解説

契約だけしておく場合のカードローンの選び方

「もしもに備えてカードローンを作っておきたい!」という場合は、無利息サービスの適用期間や郵送物、電話連絡の有無を基準にサービスを選びましょう。

例えば、無利息サービスが初回借入日やその翌日から開始されるタイプの商品の場合、すぐに借りないケースでも無利息期間が無駄になりません。

契約だけしておく場合のカードローンの選び方

- 無利息サービスが適用される期間

- カード発行・郵送物の有無

- 勤務先への電話連絡の有無

前述のとおり、カードローンに年会費などはなく、契約を維持するための費用はかからんぞ。ただし、実際にお金を借りる場合は、利息の負担が必要で、提携ATMの利用など取引方法によっては所定の手数料がかかるケースもあるのじゃ。カードローンを選ぶときは以上のようなポイントに加えて、通常金利や対応している借入方法・返済方法もチェックしておくと良いじゃろう。

無利息サービスが適用される期間

契約日やその翌日から無利息サービスが自動的に適用されるタイプの商品の場合、カードローンの利用がなくても無利息期間は勝手に消化されていきます。

カードローンの利用がない状態で無利息期間を消化するのはもったいないので、すぐに借りないケースでは、初回借入日やその翌日から無利息期間が適用される商品を選びましょう。

無利息期間のあるカードローンは消費者金融に多いですが、プロミスの場合、初回借入日の翌日から30日間が無利息(※1)です。

また、準大手・中小消費者金融ではダイレクトワン(※2)やベルーナノーティス、銀行カードローンではPayPay銀行カードローンなどが初回借入日もしくはその翌日からの無利息期間適用となっています。

すぐに借りる予定がない方は、無利息期間が開始されるタイミングをチェックしてください。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

※1 はじめてプロミスを利用する方で、メールアドレスおよびWeb明細の登録を行う方が対象です。

※2 ダイレクトワンを新規でWeb契約する方が対象です。

カード発行・郵送物の有無

お金が必要になったタイミングですぐに借りられるようにカードローンを作っておくのであれば、郵送物なしで契約できるカードレスタイプの商品がおすすめです。

カードレスタイプの商品なら基本的に郵送物はなく、本人確認や契約の手続きもWeb・アプリで行えます。

ローンカードの発行がないためカードを紛失するリスクもありませんし、お金が必要なときは会員ページやスマホアプリからいつでも振込融資を受けられます。

自宅への郵送物なしで契約できるカードローンについては以下の記事で詳しく紹介しています。

郵送物なしで契約できるおすすめカードローン!カード・契約書が届かずバレにくい

勤務先への電話連絡の有無

カードローンの申し込み後に行われる審査の中には勤務先を確認する「在籍確認」があります。

在籍確認の方法はカードローン会社によって異なりますが、電話連絡を避けたい場合は大手消費者金融のサービスを選びましょう。

大手消費者金融の場合、原則として勤務先への電話連絡はなく、申込内容や提出書類などで職場の確認を行ってくれます。

例えば、プロミスやアイフル、SMBCモビットなどのカードローンは、原則、勤務先への電話連絡がありません。(※ 審査の結果、必要な場合も申込者の承諾なく勤務先に電話をかけることはありません。)

その一方で、中小消費者金融や銀行カードローン、信販系カードローンは基本的に電話連絡による在籍確認です。

申込者の勤務先に電話をかけるときは「本人以外に具体的な用件を伝えない」などプライバシーに配慮してくれますが、電話連絡なしで契約を済ませたい人は以下の記事で紹介しているような商品を選んでください。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

カードローン契約の流れと申し込み・利用時の注意点

カードローンの契約には必ず審査があり、申し込みから借り入れまでは一般的に次のような流れになります。

カードローン契約の流れ

- 申し込みフォームに必要事項を入力する

- 本人確認・必要書類の提出を行う

- 審査完了後、審査結果・貸付条件を確認する

- 契約内容に同意する

- ATMや銀行振込などで借り入れを行う

カードローンの契約だけを行って、すぐに借りないケースでも本人確認や必要書類の提出は必要です。

審査内容によってはカードローンの申し込み時に収入証明書が必要なケースもあるので、申し込み後の案内に従って手続きを進めてください。

また、実際に申し込みを行う場合、お金を借りる場合は以下で説明するようなポイントにも注意しましょう。

申込内容は正確に入力する

申し込み時に入力した情報に誤りがある場合、通常よりも審査に時間がかかったり、審査落ちの原因になったりするため、とりあえずカードだけ作っておくという方も申込内容は正確に入力してください。

カードローンの申し込み時には勤務先に関する情報、住居に関する情報、他社借入状況などの入力も必要です。

項目によっては調べないと正確な情報が分からないものもあるでしょう。

例えば、勤続年数は雇用契約書、居住年数は賃貸契約書などが手元にあればすぐに調べられます。

虚偽申告にならないように、入力方法が分からない項目はコールセンターなどで確認しながら申し込みを進めましょう。

複数申込は審査落ちの原因になる

カードローンの審査で利用される信用情報には、各種ローンやクレジットカードなどの申込履歴も一定期間登録されます。

信用情報に多数の申込履歴が登録されていることで、審査に通りづらい「申し込みブラック」の状態になるケースもあるので、短期間に複数のカードローンに申し込むのは控えましょう。

入会金・年会費などはかからないため、複数のカードローンを契約していても維持費の面でデメリットはありません。

しかし、いくつものカードローンに申し込むことで審査に落ちる可能性もあることは覚えておいてください。

カードローンの申込履歴が信用情報に登録される期間は6ヶ月です。

複数申込による審査結果への影響を避けるのであれば、前回の申し込みから最低でも6ヶ月は空けるようにしてください。

複数申込によるカードローン審査への影響については以下の記事で解説しています。

カードローンの複数同時申し込みは可能?複数社に借り入れ申込するときの注意点

返済遅れは信用情報に傷をつける

カードローンを利用するうえで注意すべきことのひとつは「返済遅れ」です。

返済日を1日で過ぎれば延滞になり、遅延損害金が発生するだけでなく、信用情報に傷をつけるケースもあります。

特に2ヶ月~3ヶ月以上の延滞では、信用情報に金融事故を意味する異動が登録されることになり、返済能力の評価に著しく影響します。

信用情報に異動が登録された場合、5年程度は各種ローンやクレジットカードの審査に通りづらくなるでしょう。

実際にカードローンを利用するときは事前に返済シミュレーションを行って、計画的に借り入れ・返済するようにしてください。

カードローンの返済遅れで生じるリスク、返せない場合の対処法については以下の記事で紹介しています。

カードローンの返済ができない時はどうすれば良い?どうしても払えない場合の対処法

カードローンを契約だけして、しばらく利用しない場合に注意すべきことは?

カードローンの契約だけを行って、すぐに利用する予定がない場合には、以下のようなケースに注意してください。

カードローンの契約後しばらく利用しない場合の注意点

- 無利息期間の適用が終了する可能性がある

- 利用時に最新の収入証明書の提出を求められることがある

- 暗証番号やパスワードを忘れるとサービスを利用できない

繰り返しになりますが、無利息期間が契約日やその翌日から開始される場合、借り入れがなくても自動的に消化されていきます。

契約後、すぐに利用する予定がない方は、初回借入日やその翌日から無利息期間がスタートするタイプの商品を選ぶと良いでしょう。

また、新規契約時に行った収入証明書の提出から年数が経過している場合は、最新の収入証明書の提出を求められるケースもあります。

以前提出した書類が3年以上前のものであれば、再提出を依頼される可能性が高いです。

収入証明書の再提出を行わない場合、限度額の引き下げや一時的な利用停止もありえるので注意してください。

そして、カードローンでの取り引きや会員ページへのアクセスには、暗証番号やパスワードが必要です。

契約後、しばらく利用する予定がないケースでは、暗証番号やパスワードを忘れてしまうこともあるでしょう。

カードローンを利用しようと思ったときに暗証番号やパスワードが分からないと再発行の手続きが必要になるため、忘れないようにしっかりと管理してください。

カードローンを作るだけで、すぐに利用しないケースに関するよくある質問

カードローンは一度も使わないまま解約しても大丈夫?

カードローンは借入残高がない状態であればいつでも解約できます。

解約手数料・違約金などはなく、一度も使わないまま、一円も借りないまま解約しても問題ありません。

カードローンの契約後、利用する予定がないならWeb・アプリの会員ページやコールセンターから解約の手続きを行ってください。

ただし、契約と解約を短期間に繰り返した場合、次回以降のカードローンやクレジットカードなどの審査結果に悪影響を与える可能性があります。

特に契約直後の解約はキャンペーン目的での申し込みと判断されるケースもあるので、すぐに解約しなければいけない理由がないなら、半年~1年程度は契約したままでも良いでしょう。

カードローンの契約後、まったく利用がなければ解約される?

カードローンは商品ごとに契約期間が決められていて、基本的には審査を行ったうえでの自動更新です。

ただし、更新時の審査では勤務先や雇用形態、年収などの会員情報の変化、信用情報の登録内容だけでなく、カードローンの利用状況も判断材料にします。

そのため、新規契約後、カードローンをまったく利用しないまま有効期限を迎えた場合、更新されずに解約されるケースもあります。

契約更新は消費者金融のカードローンなら5年ごと、銀行カードローンなら1年ごとが多いです。

返済能力に変化がなければ、利用がなくても自動更新されることが多いですが、契約更新時にも審査があることは覚えておきましょう。

カードローンは申し込みだけでも周りにバレる?

カードローンの申し込みだけで周りに契約がバレる可能性は低いです。

審査・契約にあたっては勤務先に電話連絡があったり、自宅に郵送物が届いたりするケースもありますが、申込者のプライバシーには十分配慮してくれます。

また、大手消費者金融カードローンであれば原則として勤務先への電話連絡はなく、申込内容や提出書類などで勤務先を確認します。

審査内容によっては勤務先の電話確認が必要になるものの、その場合、申込者の事前承諾を得たうえで行うため、いきなり勤務先に電話がかかってくることはありません。

加えて、カードレスで契約できるサービスの場合、基本的に自宅への郵送物もないので安心してください。

周りに知られることなくカードローンの契約を済ませたい方は、原則、勤務先への電話連絡がなく、カードレスで契約できるタイプの商品を選びましょう。

カードローンの申し込みはキャンセルできる?

カードローンの申し込みは契約手続きの前であればキャンセル可能です。

申し込み後に気が変わった場合、思ったような契約内容(金利・限度額)でなかった場合は、コールセンターに連絡して、申し込みの取り消しを伝えてください。

ただし、信用情報にはカードローンの申込履歴も登録されるため、契約の有無に関係なく、6ヶ月間は記録が残ることになります。

カードローンの申込履歴で信用情報に傷がつくわけではありませんが、審査に入った段階で一定期間は信用情報に記録が残ることを覚えておきましょう。

また、すでにカードローンの契約が完了している場合は、解約の手続きが必要です。

借入残高がゼロならいつでも解約できて、違約金や手数料などもかかりません。

カードローンの解約を希望する方は、会員ページやコールセンターで手続きを行ってください。

【まとめ】カードローンは申込みだけで借りなくてもOK!維持費がないのでデメリットなし

カードローンの審査には時間がかかるケースもありますが、事前に契約を済ませておけば必要なタイミングですぐにお金を借りられます。

契約だけでしばらく借りる予定がなくても問題なく、カードローンに年会費などの維持費はかかりません。

金利は利用日数分だけを負担する仕組みになっていて、実際にお金を借りるまでは利息が発生することもないので安心してください。

また、消費者金融カードローンのプロミスの場合、新規契約者向けの無利息期間は初回借入の翌日から30日間です。 ※1

初回借入まで無利息期間は開始されないため、「もしもに備えてカードローンを作っておきたい!」という人に向いています。

プロミスであればカードレスのWeb完結で契約することで郵送物は発生しませんし、原則として勤務先への電話での在籍確認もありません。 ※2

ただし、カードローンの申込履歴や契約内容は信用情報に登録されるので、住宅ローンなど別のローン審査に影響を与えるケースもあるでしょう。

カードローンの申し込みだけ・契約だけで信用情報に傷がつくことはありませんが、住宅ローンなどの審査が控えているときは、利用予定のないローン・キャッシングサービスは解約することをおすすめします。

※1 対象はプロミスをはじめて契約する方のうち、メールアドレスおよびWeb明細の登録を行う方です。

※2 審査の状況により電話での確認が必要になるケースも、承諾なしで連絡することはありません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。