カードローンの返済ができない場合、延滞期間中は遅延損害金が発生します。

また、長期にわたって返済が滞ると強制解約や一括請求が行われますし、カードローン会社からの督促を放置したなら最終的には給与等の差し押さえが行われる可能性もあります。

カードローンの延滞は信用情報に傷をつける原因にもなるので、返済が難しいときはできるだけ早めに対処しましょう。

この記事ではカードローンの返済ができないときの対処法や延滞で生じるリスク・デメリット、返済に困ったケースの相談先などをまとめました。

加えて、カードローンの返済ができないときにやってはいけないことについても解説していきます。

カードローンの返済は時間が解決してくれる問題ではありません。どのような対処法があるのかを知り、手遅れになる前に対処するようにしてください。

カードローンの返済が遅れそうなときの対処法

返済期日を過ぎる前であれば、カードローンの延滞を回避できるケースもあります。

状況によってベストな対処法は変わってきますが、返済が遅れてしまいそうなときは、以下のような方法を検討してください。

カードローンの返済が遅れそうなときの対処法

- 別のキャッシングサービスで一時的に立て替える

- 即日払いのバイトや不用品の売却などでお金を用意する

- カードローン会社に返済の相談を行う

どうしても返済資金を用意するのが難しいときは、頼れる人がいるなら家族や友人などに相談するという方法もあるじゃろう。ただし、身近な人から借りる場合、人間関係に影響する可能性もあるぞ。身近な人だからこそ、返済の期限などをしっかりと決めておくことが重要じゃ。どの対処法にもメリットとデメリットがあるので、両方を把握したうえで、自分にあった方法を判断してくれ。

一時的な金欠なら立て替えで延滞を回避できるケースもある

予想外の出費が重なるなどで返済が厳しくなったものの、次回の給料日にまとめて返済できる場合は、別のキャッシングサービスで立て替えるという選択肢もあります。

一時的でも借入総額が増えてしまうため、しっかりと返済できる目処が立っているときの対処法ですが、返済期日の前に立て替えてしまえば延滞は回避可能です。

大手消費者金融のカードローンは最短即日融資に対応しているので返済期日が迫っているケースにも便利ですし、無利息期間が適用されるサービスなら一定期間利息の負担はありません。

一時的な立て替えに利用するのであれば、申し込みから初回融資までがスピーディで、無利息期間のあるサービスが多い大手消費者金融のカードローンが向いているでしょう。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

即日払いのバイトや不用品の売却などでお金を用意する

返済期日までに数日の猶予があり、必要な金額が少額なら日払いのアルバイトを行ったり、不用品を売却したりすることでお金を用意することも可能です。

別のキャッシングサービスで立て替える方法と違って、借入総額が増えることはありませんし、足りない金額が数万円なら即日で用意できる可能性もあるでしょう。

ただし、必要な金額に足りないことや返済期日までにお金を用意できないことも十分に考えられます。また、ケガ・病気で働ける状態になかったり、売れそうなものがなかったりする場合にとれる選択肢ではありません。

返済期日までの日数や必要な金額を把握したうえで、現状にあった解決策かどうかを判断してください。

今すぐに現金を用意する方法については以下の記事で詳しく紹介しています。

今すぐ現金が必要!現金がないときに即日借りる方法とお金借りる以外の方法3つ

カードローン会社に連絡して、返済の相談をする

立て替えや即日払いのアルバイト、不用品の売却等で返済期日までにお金を用意するのが難しい場合は、できるだけ早いタイミングでカードローン会社に連絡してください。返済の相談を行うことで、返済期日の延長や返済額の一時的な減額を認めてもらえるケースもあります。

返済に関する相談窓口に電話をかける場合は、あらかじめ「返済が遅れる理由」「今後の返済予定」「すぐに返済できる金額」などを整理しておくとスムーズです。返済の相談のみでは根本的な解決にならないものの、返済の意思があることをしっかりと伝えておけば、郵送物による督促を約束した入金予定日まで待ってもらえることもあるでしょう。

また、事前の連絡なく返済期日を過ぎているケースでは、会員情報に登録されている連絡先に返済確認の電話がかかってくることもあります。契約者本人と連絡がつかない場合は、別の番号に電話をかけることもあるので、返済日を過ぎているときの連絡には必ず対応してください。

カードローンの返済遅れによる信用情報への影響を考えると、延滞を回避できるなら必要なお金を返済期日までになんとかして用意すべきじゃ。まずは期日まで返済資金を用意する方法はないかを考え、どうしても遅れそうなときやすでに期日を過ぎているときはすぐにカードローン会社のコールセンターで相談することが重要じゃぞ。

金利負担を軽減して、完済を目指すなら借り換え・おまとめがおすすめ

カードローンの返済は原則として月に1回必要になるため、月々の返済に負担を感じているケースでは借り換えやおまとめも有効です。

借り換え・おまとめによって月々の返済額を下げることで無理なく完済を目指せ、金利を十分に下げることができるなら返済総額の減少も期待できます。

また、借り換えやおまとめを行った場合、通常、翌月以降からの返済開始になるので、一時的に猶予をもらえる点もメリットになるでしょう。

ただし、借り換えやおまとめには審査があるため、返済に遅れが出ている状態での利用は難しいです。加えて、返済計画の見直しによって、完済までの期間を延長する場合、返済総額が増えるリスクもあります。

金利負担を軽減して、完済を目指すときには借り換え・おまとめが効果的ですが、返済シミュレーション等を利用して、返済総額が増えないかは確認するようにしてください。

すでにカードローンの返済を継続できない状態になっている場合は債務整理を検討すべきじゃろう。ただし、債務整理を弁護士などの専門家に依頼するには費用がかかり、信用情報への影響もあるぞ。自力で解決するのが難しい借金問題には債務整理が有効じゃが、注意すべきデメリットもあるのじゃ。一方、返済に遅れが出る前に借り換えやおまとめを行うのであれば、信用情報に傷がつくことはないぞ。安定した収入があり、無理なく返済を続けられるなら借り換えやおまとめを上手に活用してくれ。

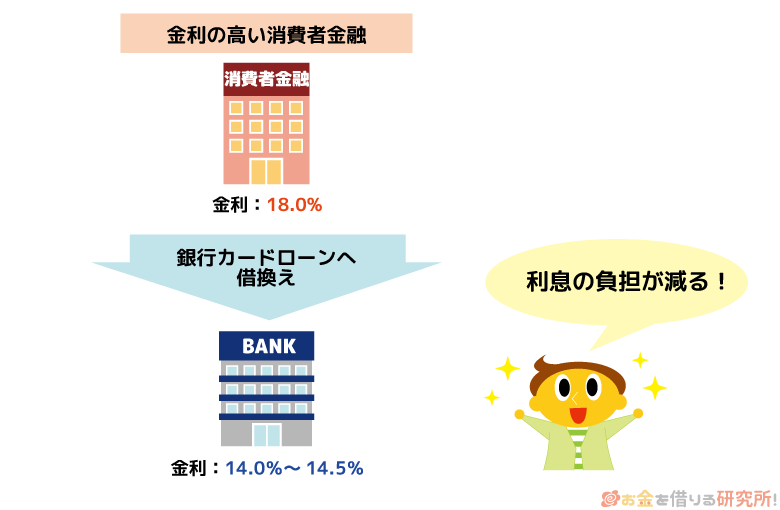

消費者金融からの借り入れは銀行カードローンによる借り換えが有効

消費者金融からの借り入れは、銀行カードローンで借り換えることで金利を下げられるケースが多いです。

消費者金融の上限金利は年18.0%程度なのに対して、一般的な銀行カードローンの上限金利は年14.0%~14.5%程度に設定されています。

借り換えによって金利負担の軽減、月々の返済額の減少などが期待できるため、借入先が消費者金融の1社のみの方は銀行カードローンによる借り換えを検討しましょう。

例えば、50万円を借り換える場合、金利を下げることで以下のように借入期間を短縮し、返済総額も減らせる可能性があります。

50万円借り換えによる利息負担の軽減効果

| 消費者金融 | 銀行カードローン | |

|---|---|---|

| 金利 | 年18.0% | 年14.5% |

| 毎月の返済額 | 13,000円 | 13,000円 |

| 最終回の返済額 | 10,057円 | 442円 |

| 借入期間 | 58ヶ月 | 53ヶ月 |

| 利息の累計 | 251,057円 | 176,442円 |

| 総返済額 | 751,057円 | 676,442円 |

例では借り換えで年3.5%ほど金利が下がっていますが、それだけで約7万5千円も利息が減ります。

借入残高がもっと大きい場合、さらにゆっくり返していく場合は、借り換えによる効果がより顕著に出るでしょう。

借り換えに向いているカードローンの特徴

銀行カードローンで借り換えを行う場合は、現在適用されている利率よりも上限金利が低い商品を選ぶことが重要です。適用される利率は限度額に応じて決まる仕組みが一般的であり、初回契約時に下限金利が適用されることはほぼありません。

例えば、年18.0%のカードローンでお金を借りている場合、次のような2つのカードローンがあったらどちらが借り換えに向いていると思いますか?

- カードローンA:年4.0%~14.5%

- カードローンB:年1.7%~17.8%

カードローンBの下限金利を見ると年1.7%とかなり低いのですが、そこで勘違いをしてはいけません。上限金利は年17.8%なので、審査の結果次第では現状から年0.2%しか金利が下がらないのです。

一方、カードローンAを選ぶと、審査に通過さえすれば年14.5%以下の金利が約束されています。

カードローンによっては限度額ごとの金利が公開されている商品もあるので、上限金利とあわせて、希望限度額で契約できた場合に適用される利率を確認しておいても良いでしょう。

借り換えの審査でチェックされるポイント

カードローンの借り換えには審査があり、年収や雇用形態、勤続年数だけでなく、信用情報の登録内容や他社借入状況などもチェックされます。

そのため、現在利用中のカードローンの返済に遅れが出ていて、延滞を解消できていないようなケースでは審査に通りません。

また、短期間の延滞も信用情報に登録されるので、過去に延滞歴があれば解消済みでも審査に通りづらくなるでしょう。

借り換えは他社借入がある状態で審査を受けることになります。

はじめてカードローンを契約するケースに比べて審査通過のハードルは高くなると考えてください。

借り換えにおすすめの銀行カードローンや審査に通るためのポイントについては以下の記事で詳しく紹介しています。

借り換えにおすすめの銀行カードローン7選!審査通過のコツも紹介

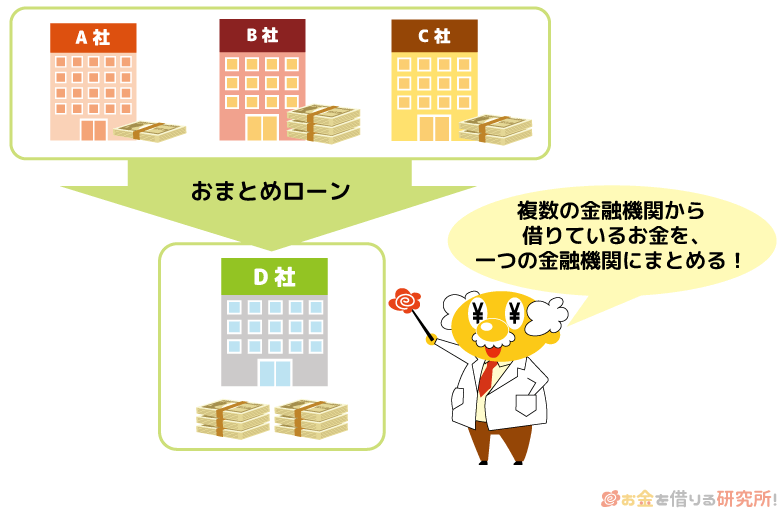

複数社からの借り入れで返済が難しいときはおまとめが効果的

複数社からお金を借りていて、毎月の返済に苦しんでいる場合は、おまとめローンによる一本化が有効です。

借入先をひとつにまとめることで返済管理は楽になりますし、金利負担の軽減や月々の返済額の減少などの効果も期待できます。

また、基本的におまとめローンは返済専用なので、追加借入によって残高を増やす心配もありません。

例えば、おまとめローンを利用する前に、次のような返済計画を立てていたとします。

おまとめ前の返済例

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 17.5% |

| 借入金額 | 90万円 | 40万円 | 60万円 |

| 借入期間 | 5年間 | 5年間 | 5年間 |

| 毎月の返済額 (最終回) |

22,854円 (22,815円) |

10,157円 (10,142円) |

15,073円 (15,061円) |

| 利息の累計 | 471,201円 | 209,405円 | 304,368円 |

| 総返済額 | 1,371,201円 | 609,405円 | 904,368円 |

この場合、毎月およそ5万円を返済していき、完済するまでの利息の合計はおよそ100万円です。

一例ですが、おまとめローンにより一本化することで、次のように返済額が変わります。

おまとめ前後の比較

| おまとめ前 | おまとめ後 | |

|---|---|---|

| 金利(実質年率) | 17.5%~18.0% | 15.0% |

| 借入金額 | 190万円 | 190万円 |

| 借入期間 | 5年間 | 5年間 |

| 毎月の返済額 (最終回) |

48,084円 (48,018円) |

45,200円 (45,236円) |

| 利息の累計 | 984,974円 | 812,036円 |

| 総返済額 | 2,984,974円 | 2,712,036円 |

普通は毎月の返済額を減らすと返済期間が延び、利息も増えてしまいます。しかし、おまとめによって金利が下がれば、毎月の返済額と利息の両方を下げることができるのです。

上記の例の場合、毎月の返済額を約3,000円減らしても、利息は17万円ほど減額されます。バラバラだった返済日も毎月1回になるので、管理が楽になるでしょう。

消費者金融などの貸金業者が扱うおまとめローンの場合、借り換える前より金利が高くなったり、月々の返済額が上がったりすることがないぞ。その一方で、借り換え後の返済計画によっては、完済までの期間を延長することで、返済総額が増えてしまうこともあるのじゃ。おまとめローンにもデメリットがあることは覚えておいてくれ。おまとめローンの基本的な仕組みやメリット・デメリットについては以下の記事を参考すると良いじゃろう。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

おまとめローンと銀行カードローンによる借り換えの違い

おまとめローンは複数社からの借り入れを一本化するための商品です。

一方、金利を下げることなどを目的に今利用しているカードローンから別の商品に乗り換えるのが借り換えです。ただし、審査に通れば銀行カードローンなどで複数の商品を借り換えることもできます。

複数の借り入れがあり、月々の返済額を減少させたい人にはおまとめローンをおすすめしますが、返済専用ではなく追加融資にも対応できる商品が良いという場合は銀行カードローンによる借り換えも検討すべきでしょう。

消費者金融などが扱うおまとめローンと銀行カードローンによる借り換えの違いについては以下の記事で詳しく解説しています。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

おまとめローンの審査に通るためのポイント

消費者金融などが扱うおまとめローンは貸金業法という法律に基づく商品ですが、契約には返済能力の審査があり、必ずしも契約できるとは限りません。

おまとめローンの審査では安定した収入が必須で、「信用情報に問題がないこと」や「年収に対して借入総額が多すぎないこと」なども重要になります。

おまとめローンは総量規制の例外のひとつであるため年収の1/3超の融資も行える(要審査)ものの、十分な返済能力がなければ審査通過は難しいと思ってください。

また、借り換えと同様に返済に遅れが出てからの申し込みでは審査に落ちる可能性が高いです。おまとめローンの利用が難しく、返済の継続が困難なケースでは、次章で解説する債務整理の検討も必要になるでしょう。

自力で返済の目処が立たないときは債務整理を検討!

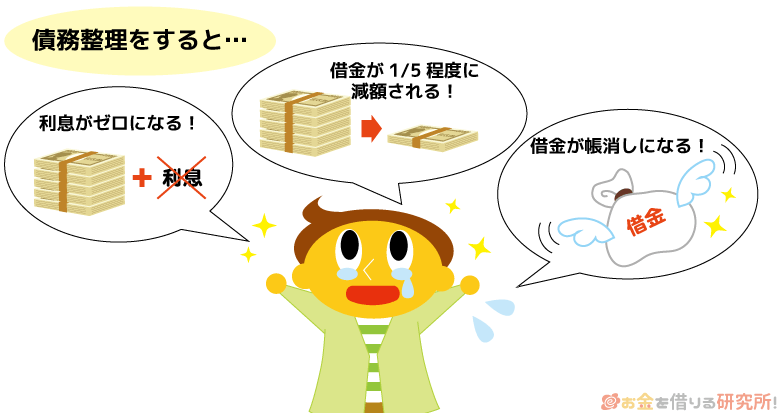

自力でカードローンの返済を行うのが難しいときは、債務整理の検討もすべきです。

債務整理にはいくつかの方法がありますが、任意整理であれば将来利息(完済までに発生する予定の利息)をカットして、現在の債務を3年~5年の分割払いにできます。

債務整理を行う場合、カードローンは強制解約になり、利用できなくなるものの、一定期間内に返済の目処を立てられるでしょう。

債務整理は返せなくなった借金問題を解決する手続きの総称で、基本的には弁護士や司法書士などの専門家に依頼します。

借金問題を放置すると状況はどんどん悪化していくので、どうしても返済できないときは早めに債務整理すべきか見極めてください。

3種類の債務整理の方法とメリット・デメリット

債務整理の中で選択されることの多い方法は「任意整理」ですが、状況によってベストな解決策は変わってきます。

債務の金額や収入の状況次第では「個人再生」や「自己破産」を選択すべきケースもあるため、自身の状況にあった方法を選ぶことが重要です。

主な債務整理の方法のメリット・デメリットをまとめました。

3種類の債務整理の方法とメリット・デメリット

| 債務整理の方法 | メリット | デメリット |

|---|---|---|

| 任意整理 | ・将来利息をカットできる ・月々の返済額を減らせる ・債務整理の対象を選べる |

・元金部分の返済が必要で、債務を大幅に減額するのは難しい ・個人で交渉する場合、有利な条件での和解が難しいこともある |

| 個人再生 | ・債務を1/5程度まで減らせる ・住宅ローンがあっても、自宅を残して手続きできる ・自己破産のような財産処分が原則不要 |

・減額後の債務には返済義務があるため安定した収入が必要になる ・任意整理に比べて手続きが煩雑で、専門家に依頼する際の費用も高い傾向にある |

| 自己破産 | ・一部を除くすべての債務の返済義務がなくなる ・現在安定した収入がなくても手続きできる |

・一定以上の価値がある財産の処分が必要になる ・保証人がいる場合、保証人に対して請求が行く ・借金の理由によっては、免責(債務の帳消し)にならないケースもある |

任意整理や個人再生は手続き後に返済を継続するため、基本的に安定した収入が求められます。

一方、自己破産は収入がない状態でも行えますが、決められた範囲を超える財産は処分され、債権者への返済に充てられることになります。

自己破産なら税金等の一部の債務を除いて返済義務が免除されるものの、その分、生活への影響も大きくなるといえるでしょう。

「借金はいくらあるのか」「安定した収入があり返済を継続できるのか」などによって適切な方法は違ってきます。債務整理を検討する際は、弁護士などの専門家に相談しながらどの方法を取るべきかを決めてください。

債務整理による信用情報への影響

債務整理を行う場合、その記録が信用情報に登録されます。債務整理の記録が信用情報に登録される期間は5年~7年で、その間、各種ローンやクレジットカードなどの契約・利用が難しくなります。

いわゆるブラックリストに登録された状態になるため、返済を継続できている段階での債務整理はより慎重に検討してください。

その一方で、カードローンの返済が遅れている場合は、信用情報に傷がつくのも時間の問題です。

例えば、延滞の期間が2ヶ月以上になっていたり、強制解約されていたりするケースでは、すでに信用情報が傷ついている可能性が高いです。

債務整理の手続きを弁護士などの専門家に依頼する場合、債権者からの督促を止めることもできますし、状況が悪化する前ならとれる選択肢も多いので、返済の継続が困難なら早めに相談しましょう。

まずは借金を減額できるかのチェックがおすすめ

債務整理の相談や依頼は法律事務所で行いますが、いきなり電話で相談したり、来所の予約をしたりするハードルは高いですよね。事務所によっては相談料がかかることもあり、気軽に行えるものでもありません。そこでおすすめしたいのが、法律事務所が行っている借金の減額できるかチェックするサービスです。

減額チェックはインターネットから簡単に申し込め、「債務整理で借金がいくら減るのか」「過払い金は発生しているか」などを無料でチェックできます。

実際に債務整理を依頼する場合は費用がかかりますが、このサービスは無料です。

「まずはどのくらい借金が減るのかを知りたい」「どの債務整理の方法が良いか分からない」という方は、無料減額相談を受けてみてください。

カードローンの返済遅れで生じるリスク・デメリット

カードローンの返済に遅れが出た場合、一時的に利用(借り入れ)ができなくなるほか、遅延損害金が発生するなどのデメリットが生じます。

また、延滞の期間によっては信用情報がブラックになったり、強制解約されたりするリスクもあるため注意が必要です。

カードローンの返済遅れで生じるリスク・デメリット

- カードローンが利用停止になる

- 遅延損害金が発生する

- 電話連絡や郵送物による督促が行われる

- 限度額や契約更新に影響が出る

- 信用情報に「異動」が登録される

- 強制解約になり、残高の一括請求が行われる

- 法的手続きによる債権回収が実施される

うっかり返済を忘れており、数日以内に支払いを行ったのであれば、一時的な利用停止と遅延損害金の負担のみで済むケースが多いじゃろう。カードローンによっては口座振替を登録していても、延滞時の再引き落としがないケースもあるため、返済方法を確認のうえ、速やかに対応してくれ。返済遅れによるリスク・デメリットを最小限にするには、1日でも早く延滞を解消することが重要じゃぞ。

カードローンが利用停止になる

返済期日までに月々の返済額の入金がなかった場合、カードローンは利用停止になります。

利用可能枠が残っていても新たな借り入れは行えなくなり、利用再開には延滞分の支払いが必要です。

返済方法が口座振替のケースでは入金確認に数日かかることもありますが、返済期日の翌日から数日以内には利用停止になると思ってください。

通常、返済遅れによる利用停止は一時的なものです。

ただし、入金確認後の利用再開になるため、返済方法によっては利用停止が解除されるまでに数日かかるケースもあるでしょう。

延滞時の返済方法が分からない場合や入金後になかなか利用再開にならない場合は、カードローン会社のコールセンターに問い合わせてください。

遅延損害金が発生する

カードローンの返済に遅れが生じている場合、利用残高に対して「遅延損害金」が発生します。

遅延損害金は通常金利よりも高く設定されているケースがほとんどで、延滞が長引けば、その分だけ負担は重くなっていく点に注意してください。

商品によって遅延損害金の利率は異なりますが、消費者金融のカードローンでは年18.0%~20.0%で設定されているケースが多いです。

遅延損害金が発生するのは延滞期間中(返済期日の翌日~延滞解消日まで)で、その期間中は通常利息の代わりに遅延損害金が日割りで加算されます。

遅延損害金についても利息制限法が適用されるため、年20.0%を超える利率になることはないものの、延滞はできるだけ早く解消するようにしましょう。

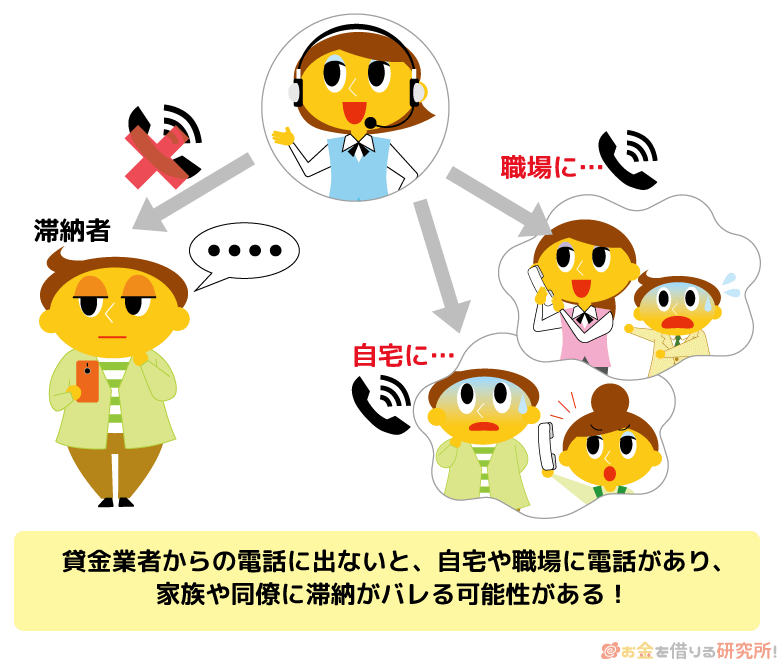

電話連絡や郵送物による督促が行われる

カードローンの返済ができない場合、返済期日の翌日以降から電話連絡や郵送物などによる督促が行われます。

初期段階ではSMSや電話連絡にて返済確認・返済方法の案内を行うことが多いですが、連絡を無視したり、一定期間内に支払いを行わなかったりすると自宅に督促書類が届くことになるでしょう。

頻繁に電話や郵送物があれば家族に怪しまれる原因にもなるため、カードローン会社からの連絡は必ず確認するようにしてください。

また、登録されている電話番号やメールアドレスが古く、契約者と連絡が取れないケースでは、早い段階で自宅に郵送物が届いたり、自宅等に電話がかかってきたりすることも考えられます。

会員情報の変更は速やかに届け出る義務があるので、電話番号などが変わった場合は、会員ページやコールセンターから変更の手続きを行いましょう。

限度額や契約更新に影響が出る

返済能力の審査はカードローンの新規契約時だけでなく、契約期間中も定期的に行われます。

カードローンの返済状況も審査で確認される項目のひとつであるため、過去に返済遅れがある場合は、限度額の引き下げが行われたり、契約が更新されなかったりする可能性もあります。

カードローンの契約限度額は新規契約時の審査によって決まりますが、ずっと変わらないわけではありません。

利用実績を積むことで限度額の増額を案内されるケースもあれば、延滞や他社借入の増加などで引き下げられるケースもあることを覚えておいてください。

また、カードローンの契約は基本的に自動更新です。

契約者側での手続きは原則必要ないものの、更新時にも審査があり、過去の返済状況に問題があるなら更新されず、その後は利用残高の返済のみを行っていくことになるでしょう。

信用情報に「異動」が登録される

カードローンの契約には信用情報を利用しているため、返済遅れの記録も個人信用情報に登録されます。

延滞期間が2ヶ月~3ヶ月以上になった場合、金融事故を意味する異動情報として延滞が記録されるため、しばらくはローンやクレジットカードなどの審査に通りづらくなります。

異動情報としての延滞記録の保有期間は、原則として延滞解消から5年間です。

後述の強制解約も異動情報に該当しますが、俗にブラックと呼ばれる状態になり、信用情報の評価に著しい影響を与えるので注意してください。

カードローンの延滞で信用情報に傷がついた場合の影響は次章以降でより詳しく解説します。

強制解約になり、残高の一括請求が行われる

カードローンの延滞を放置すると、契約は強制解約になり、遅延損害金を含む利用残高の一括返済を求められます。

強制解約や一括請求のタイミングはカードローン会社などによっても異なりますが、本来の返済期日から2ヶ月~3ヶ月後には行われる可能性が高いです。

強制解約になった場合、延滞分の支払いを行っても契約が復活することはありません。

加えて、同じカードローン会社での再契約は難しくなりますし、強制解約の記録は信用情報に載るため、他社でのローン・クレジットカードなどの審査にも影響があります。

一時的な利用停止に比べて、強制解約は非常に重い措置だと思ってください。

法的手続きによる債権回収が実施される

カードローンの返済が長期にわたって滞った場合、通常の督促から法的手段による債権回収に移行する可能性が高くなります。

カードローン会社から法的措置への移行を予告する書類が届き、指定の期日までに一括返済できなければ今度は裁判所から訴状や支払督促が届くことになるでしょう。

法的手続きによって給与等の差し押さえが認められた場合、給与の支払いを行っている職場にも借金問題が知られてしまいます。

すぐに一括返済するのが難しいケースも、裁判所から手紙が届いたときは内容をすぐに確認して、期限内に答弁書や異議申立書を提出するようにしてください。

裁判所から手紙が届くまでに状況が悪化していて、「対応方法が分からない」「自力で返済できない」というときは借金問題を扱う法律事務所で債務整理の相談をすることも検討しましょう。

カードローンの延滞で信用情報に傷がついた場合の影響

カードローンの契約には信用情報を利用していて、月々の返済の遅れは信用情報に傷をつける可能性があります。

特に2ヶ月~3ヶ月以上の延滞は異動情報として扱われるので、いわゆるブラックリストに登録された状態になり、各種ローンやクレジットカードなどの契約が難しくなります。

実際に審査を行うのは消費者金融やクレジットカード会社、銀行などですが、ブラックリストに登録された状態で審査に通ることはほぼありません。

カードローンの延滞によって信用情報が傷ついた場合の影響は以下のとおりです。

信用情報に傷がついた場合に影響を受ける可能性があるもの

- 住宅ローンや自動車ローン、カードローンなどの各種ローン

- クレジットカード

- スマホの端末代金の分割払いなどの割賦販売(ショッピングローン)

- 保証会社を利用しての賃貸契約

また、自身の信用情報に傷がついている場合は、奨学金等の保証人になるのも難しいです。

繰り返しになりますが、カードローンの延滞によって登録された異動情報は、支払いを済ませても5年間は記録が残ります。他社のサービスの新規契約・利用にも長期にわたって影響があるため、カードローンの延滞によって信用情報に傷をつけないように注意しましょう。

消費者金融や銀行などの金融機関は定期的に契約者の信用情報を確認しているぞ。そのため、信用情報に異動情報が登録された場合、利用中のクレジットカードやカードローンの契約に影響が出る可能性もあるのじゃ。返済に遅れたのが1社だけであっても、そこから他社のサービスが利用できなくなるリスクがあることは覚えておいてくれ。「うっかり返済日を過ぎてしまった」「出費が重なって、今月分の返済が遅れそう」というときは、カードローン会社に連絡したうえで、できるだけ早く延滞を解消することが重要じゃぞ。

「カードローンの返済ができない!」というときの主な相談窓口

カードローンの返済ができない場合は、借入先の金融機関に連絡すれば返済額や返済期限などの相談に乗ってもらえるケースもあります。

また、より客観的な立場からのアドバイスがほしいケース、債務整理も選択肢に入れたうえでサポートを受けたいケースでは、国民生活センター(消費者ホットライン)や日本クレジットカウンセリング協会などの相談窓口の利用も検討してください。

カードローンの返済相談ができる窓口

- 国民生活センター(消費者ホットライン)

- 日本貸金業協会

- 全国銀行協会

- 日本クレジットカウンセリング協会

- 日本弁護士連合会

カードローンの返済ができない場合のベストな解決方法は人によって変わってくるじゃろう。借り換えやおまとめローンにも、債務整理にもメリット・デメリットがあるため、自身の状況にあった方法を選択することが重要なのじゃ。「債務整理が必要なのか分からない」「家計のカウンセリングをしてほしい」「毎月返済に追われて生活が苦しい」というときは、ひとりで悩まずに相談窓口を利用してみてくれ。相談を受けた窓口のみで対処するのが難しい場合は、より適切な機関を紹介してくれるケースも多いので安心じゃぞ。

国民生活センター(消費者ホットライン)

国民生活センターは「消費者基本法」に基づいて消費者トラブルの未然防止や拡大防止を業務とする独立行政法人です。

相談は都道府県等に設置されている消費生活センターでも行えますし、最寄りのセンターについては全国からの相談窓口である消費者ホットラインに連絡することで案内してもらえます。

消費者ホットラインではカードローンやクレジットカードキャッシングによる多重債務問題や闇金被害の相談に乗ってくれ、必要に応じて弁護士や司法書士といった専門家へ取り次いでくれます。

債務の状況が分かっていると、家計の見直しや生活再建のためのより具体的なアドバイスを受けやすいので、相談の際は事前に借入先や借入残高を調べておくと良いでしょう。

国民生活センター(消費者ホットライン)

| 電話番号 | 188 |

|---|---|

| 受付時間 | 平日:9:00~17:00 土・日・祝日:10:00~16:00 ※ 年末年始(12/29~1/3)を除く。また、相談窓口によって受付時間が異なります。 |

| 公式ホームページ | https://www.caa.go.jp/policies/policy/local_cooperation/local_consumer_administration/hotline/ |

日本貸金業協会

日本貸金業協会の貸金業相談・紛争解決センターでは、電話、FAX、郵便、来協で相談を受け付けています。

カードローンの返済に関する相談ができるほか、多重債務にならないための「貸付自粛制度」の申込受付もしています。

借り入れの状況や収入などを確認した上で、アドバイスや必要な情報をもらえるので、借金問題を解決するヒントを得られるでしょう。

また、必要な場合は、別の相談機関も紹介してくれます。

貸金業相談・紛争解決センター 相談窓口

| 電話番号 | 0570-051-051 |

|---|---|

| 受付時間 | 9:00~17:00(土・日・祝日、12/29~1/4を除く) |

| 公式ホームページ | https://www.j-fsa.or.jp/personal/trouble/ |

全国銀行協会

全国銀行協会では銀行と取り引きのある方を対象にカウンセリングサービスを実施していて、経済的な理由でカードローンなどの返済ができなくなった場合の相談を受けてくれます。

相談方法は電話、もしくは面談方式で、専門のカウンセラーや銀行業務に詳しい相談室の職員が対応してくれます。

また、専門のカウンセラー以外でも良い場合は、「カードローン相談・苦情窓口」で銀行カードローンの返済に関する相談も可能です。

銀行カードローンの返済に困っている方は、全国銀行協会の相談室を利用すると良いでしょう。

全国銀行協会相談室

| 電話番号 | 0570-017-003(カウンセリングサービス) 0570-017-310(カードローン相談・苦情窓口) |

|---|---|

| 受付時間 | 9:00~17:00(祝日、銀行休業日を除く) |

| 公式ホームページ | https://www.zenginkyo.or.jp/adr/ |

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は、クレジットカードのキャッシング、カードローンなどで多重債務になっている方向けの相談を受け付けています。

家計のカウンセリングも行っていて、借金問題そのものだけでなく、家計管理の改善にも役立つでしょう。

電話で相談を受け付けているので、多重債務ほっとラインへ電話をかけてください。

また、相談内容によっては対面での相談を行っていて、問題の解決に任意整理が適当で、相談者が希望するケースは無料で任意整理のサポートをしてくれるのも特徴です。

※ 任意以外の債務整理が必要・適当な場合は、弁護士協会などの適切な機関を紹介してくれます。

多重債務ほっとライン

| 電話番号 | 0570-031640 |

|---|---|

| 受付時間 | 10:00~12:40、14:00~16:40(土・日・祝日、12/28~1/4を除く) |

| 公式ホームページ | http://www.jcco.or.jp/ |

日本弁護士連合会

日本弁護士連合会(日弁連)は弁護士法に基づいて設立された法人です。

日弁連にはすべての弁護士が登録されていて、法律に関する相談を行える窓口の運営も行っています。

全国にある弁護士会への予約は「ひまわり相談ネット」なら24時間いつでも行えますし、「ひまわりお悩み110番」であれば電話での予約も可能です。

例えば、多重債務の解決策として債務整理を考えているものの、「どの方法が良いのか分からない」「自己破産を検討すべきか知りたい」「債務整理のメリット・デメリットについて詳しく教えてほしい」という場合は、最寄りの弁護士会の法律相談センターが頼りになるでしょう。

日本弁護士連合会

| 電話番号 | 0570-783-110(ひまわりお悩み110番) |

|---|---|

| 受付時間 | 弁護士会により異なる |

| 公式ホームページ | https://www.nichibenren.or.jp/index.html(日本弁護士連合会) https://www.soudan-yoyaku.jp/(ひまわり相談ネット) |

カードローンの延滞から法的手続きまでの流れ

カードローンの返済に遅れが生じて、債権者からの連絡を無視した場合、最終的には法的手続きにより財産が差し押さえられるリスクもあります。

すぐに差し押さえが行われるわけではないものの、早ければ滞納から3ヶ月~6ヶ月程度で強制執行の可能性があると思ってください。

一般的にカードローンの延滞から法的手続きまでは以下のような流れで進行していきます。

カードローンの延滞から法的手続きまでの流れ

- SMSや電話での返済確認の連絡(返済日の翌日以降)

- 自宅宛に督促書類の郵送(数週間~1ヶ月後)

- 強制解約・一括返済請求の通知(2ヶ月~)

- 法的手続きへの移行(3ヶ月~)

- 預貯金や給与等の差し押さえ(3ヶ月~6ヶ月)

カードローンの返済はリボ払いで、通常は「期限の利益」が認められているため、債権者の都合だけで一括請求されることはありません。

しかし、返済期限の超過は期限の利益を喪失する主な原因で、延滞から2ヶ月程度が経過したタイミングで強制解約になり、一括返済請求が行われることが多いです。

そして、指定の期日までに一括返済できないケース、債権者からの督促を放置したケースでは、訴訟や支払督促といった法的手続きによる債権回収に移行することになります。

訴状や支払督促を受け取ったタイミングであればまだ分割払い等の交渉の余地はありますが、指定期日までに対応しなかったり、話し合いが上手くまとまらなかったりした場合は、預貯金や給与などの財産が差し押さえられるでしょう。

差し押さえを回避するためには、一括請求に応じるか、強制執行の手続きが進む前に債務整理を行うことが重要です。

カードローンの返済ができないケースのNG行動

カードローンの返済ができない場合、信用情報に傷がつく可能性もありますが、闇金からの借り入れやクレジットカードの現金化などに手を出してはいけません。

また、カードローン会社からの督促を無視するのもNGです。

どんなに困っていても以下のような行動は状況を悪化させる可能性が高いので注意してください。

カードローンの返済ができないケースのNG行動

- カードローン会社からの連絡を無視する

- 返済の目処が立っていない状態で追加借入を行う

- クレジットカードのショッピング枠を現金化する

- ギャンブルや投資でお金を用意しようとする

- 違法業者(闇金)からお金を借りる

カードローン等の延滞は長引けば、長引くほどとれる選択肢が少なくなっていくぞ。そのため、自力での返済が難しい場合は、できるだけ早く専門家に相談することが大切じゃ。ひとりで悩むのではなく、専門家のサポートを受けることが借金問題の早期解決に繋がるじゃろう。

カードローン会社からの連絡を無視する

決められた返済期日を過ぎているケースでは、カードローン会社からSMSや電話、郵送物で督促があります。

これらの連絡を無視した場合、カードローン会社からの信頼を失い、法的措置への移行が早まります。

通常、短期間の延滞ではSMSや電話での連絡が多いですが、契約者と連絡が取れないときは、会員情報に登録されている住所に郵送物を送ります。

連絡を無視しても督促が止まるわけではなく、一定期間の経過で強制解約・一括請求され、最終的には裁判所から訴状や支払督促が届くことになるでしょう。

カードローンの延滞の放置は状況を悪化させるだけなので、すぐに返済するのが難しいときも、電話連絡や郵送物があったら対応するようにしてください。

返済の目処が立っていない状態で追加借入を行う

次の給料日にまとめて返済できるようなケースでは別のカードローンで一時的に立て替えることもできますが、これは返済の目処が立っている場合の選択肢です。

返済の目処が立っていないなら一時しのぎにしかならず、多重債務に陥るリスクもあります。

自転車操業のような状態でなんとか返済できていても、借入総額が増えれば、利息の負担は重くなり、完済するのも難しくなっていくでしょう。

借金を借金で返す行為は根本的な解決にならないため、おまとめローンでの借り換えや債務整理などの別の方法を検討してください。

クレジットカードのショッピング枠を現金化する

現金化目的でのクレジットカードの利用はカード会社の規約に違反します。

クレジットカードの現金化を専門に行う業者も存在しますが、規約違反が発覚すれば利用停止だけでなく、強制解約になるケースもあります。

クレジットカードが強制解約になった場合、利用残高は一括請求されるので、返済はよりいっそう苦しくなるでしょう。

また、現金化によってカードローンの返済に充てるお金を用意しても、その翌月以降にはクレジットカード利用分の支払いが必要で、結果的に債務を増やすことになりやすいです。

加えて、クレジットカードの強制解約は信用情報に記録されて、今後のローンやクレジットカードなどの契約に影響が出ますし、自己破産の際に免責が認められない要因にもなるため絶対に行ってはいけません。

ギャンブルや投資でお金を用意しようとする

ギャンブルや投資でカードローンの返済に必要なお金を用意しようとするのは危険です。

負けを取り返そうとして、債務を増やす可能性があり、多重債務に陥る原因にもなります。

ほかの方法と同じく状況を悪化させるリスクが高いため、ギャンブルや投資で返済資金を用意しようとしてはいけません。

また、カードローンの利用目的は原則自由(事業性資金を除く)となっているケースが多いですが、基本的にギャンブルや投資目的での利用はNGです。

カードローンの場合、請求書や見積書などで資金使途を確認されることはないものの、ギャンブルや投資は一般的に認められている利用目的から外れると思ってください。

違法業者(闇金)からお金を借りる

正規の貸金業者や金融機関からの借り入れが難しいケースであっても、無登録で営業する違法業者(闇金)からお金を借りてはいけません。

闇金でお金を借りた場合、法外な利息を請求されるだけでなく、暴力的な取り立てを受けたり、別のトラブルに巻き込まれたりする危険性があります。

また、SNSなどでの個人間融資に関しても同様で、実際には個人を装った闇金であるケース、手数料等を騙しとる詐欺であるケース、個人情報を悪用されるケースなども多いです。

相手が闇金の場合は、正規の業者や金融機関が行うような審査なしでお金を借りられるかもしれませんが、返済できず、弱みを握られれば犯罪への加担を強要されることもあるので絶対に利用してはいけません。

カードローンの返済で延滞を繰り返さないためのポイント

カードローンの延滞は短期間であっても信用情報に登録されますし、契約限度額や契約更新に影響するケースもあります。

まずは次回の返済期日までにお金を用意すること、返済日を過ぎているなら1日でも早く延滞を解消することが重要ですが、再度延滞するようなことがあってはいけません。

カードローンの返済で延滞を繰り返さないためには、支出や返済計画の見直しなども行うようにしましょう。

カードローンの返済で延滞を繰り返さないためのポイント

- 月々の支出の見直しを行う

- 返済計画を立て直す

- 返済方法を口座振替に変更する

月々の返済状況はカードローン会社の社内でも管理されているぞ。そのため、頻繁に返済遅れがある場合、カードローン会社からの評価が下がり、利用再開までに時間がかかったり、限度額が下げられたりすることもあるじゃろう。延滞の期間などによっても変わってくるが、初回の返済遅れよりも、2回目以降の方が厳しい措置がとられやすいと思ってくれ。

月々の支出の見直しを行う

カードローンの返済に困っている場合、収入に対して月々の支出が多すぎる可能性が高いです。

すぐにお金に余裕ができるわけではありませんが、今後の返済のことを考えると、無駄な出費がないかもチェックしてください。

衝動買いを控えるだけでなく、スマホの料金プランの変更や利用頻度の低いサブスクの解約なども有効です。

特に毎月の固定費に関しては長期にわたって節約効果が得られるため、優先的に見直しを行いましょう。

無駄な出費を減らせば、カードローンの月々の返済額を増やすこともできますし、貯蓄に回すことでもしものケースの返済資金も用意しておけます。

返済計画を立て直す

無理なくカードローンの返済を続けるためには、返済計画をしっかりと立てることも重要です。

カードローンの返済方式は商品ごとに異なりますが、基準日における利用残高に応じて最低返済額が決まる仕組みが一般的です。

月々の返済額に負担を感じている場合、より返済額の低い別のカードローンで借り換えるという選択肢もあるでしょう。

一方で、月々の返済額を下げすぎると、完済するまでに時間がかかって、返済総額が増える可能性もあります。

そのため、借り換えを行ったとしても、最低返済額で完済を目指すのではなく、余裕が出てきたら多めに返済するようにしてください。

カードローン会社のホームページでは返済シミュレーションを行えます。

シミュレーションの結果を参考にしながら、無理のない範囲でスピーディに完済できるようなプランを立てましょう。

返済方法を口座振替に変更する

カードローンの返済をATMなどで行う場合、うっかり入金を忘れてしまうケースもあるでしょう。

入金するのをただ忘れていただけであっても、返済期日を過ぎたなら延滞扱いになるため、基本的には口座振替を登録するのがおすすめです。

口座に十分な残高があれば自動的に引き落としで返済してくれますし、提携ATMなどを利用するケースと違って手数料がかかることもありません。

また、専用のスマホアプリがある場合は、通知設定をしておくとより安心です。

返済に関する情報をプッシュ通知などで知らせてくれるので、返済額や返済日、口座残高の確認も忘れにくくなります。

カードローンの返済ができない・難しいケースのよくある質問

カードローンの返済ができない場合、相談すれば支払いを待ってもらえる?

カードローンは約定返済日を1日でも過ぎれば延滞扱いになり、原則として支払いを待ってもらうことはできません。

返済に関する相談窓口に連絡して、入金予定日を伝えることで郵送物などによる督促を猶予してもらえるケースはあるものの、基本的に遅延損害金の請求などは行われます。

返済日を過ぎてしまいそうな場合はできるだけ早く電話をかけ、返済に関する相談を行うべきですが、相談したからといって延滞によるリスク・デメリットを完全に回避できるわけではない点に注意してください。

ちなみに、入金予定日については会員ページやスマホアプリ、自動音声ダイヤルから登録できるケースもあります。

数日~数週間以内に入金できる方は、会員ページなどから予定日を登録できないか確認してみると良いでしょう。

借金はいくらからやばいといえる?

借金の総額が年収の1/3超になっている場合は、返済能力を超えている危険性があります。

消費者金融やクレジットカード会社などの貸金業者は総量規制によって融資できる金額の上限が決められています。

過剰融資を防止するために原則として「(最大でも)年収の1/3まで」という基準が設けられているので、総量規制の基準額を超えそうなら要注意です。

例えば、年収600万円のケースでは、カードローンやクレジットカードキャッシングなどの利用残高が200万円に近いのであれば返済の継続が困難になる可能性があるといえます。

また、借金の総額が総量規制の基準額以下であっても、「月々の返済額を増やすのは難しく、残高がなかなか減らない」「月々の返済を他社からの借り入れで補っている」「複数社からお金を借りている」といった状況は好ましくありません。

必要に応じて借り換えやおまとめを行ったり、専門家に相談して債務整理を検討したりしましょう。

カードローンの滞納で差し押さえが行われるのはいつ?

カードローンの滞納から差し押さえが実行されるまでには、早くても3ヶ月~6ヶ月程度かかります。

返済日を過ぎているからといってすぐに差し押さえできるわけではなく、その前段階として一括返済請求や法的手続きへの移行予告などが届きます。

実際の期間はカードローン会社などによっても変わってきますが、法的手続きに移行するのは一般的に最短でも2ヶ月~3ヶ月後です。

そのあとに裁判所から訴状や支払督促が届き、指定期日までに対応しなければ債権者の主張が認められて、差し押さえなどを行える状態になります。

債権者や裁判所から届く手紙を無視しても、手続きは進んでいき、最終的には強制執行になるため注意してください。

分割払いや返済期限の延長などの交渉を行えるケースもあるため、届いた書類は必ず内容を確認して、自力での対応が難しいときは早めに弁護士などの専門家のサポートを受けましょう。

カードローンの返済が難しいときは利息のみでも支払うべき?

基本的にカードローンの返済額は基準日における借入残高で決まりますが、事前に相談することでどうしても返済できないケースでは利息のみの支払いが認められることもあります。

ただし、利息のみの返済では元金がまったく減らず、一時しのぎにしかなりません。

一時的に延滞を回避することはできても、元金のみの返済で借金は完済できないので、借り換えやおまとめで月々の返済額を下げるなどの対策をとりましょう。

また、無断で利息のみを支払っても、月々の返済(約定返済)が行われたことにはなりません。

認められていない状態で約定返済額未満を入金した場合は延滞の扱いになるので注意してください。

借り換えなどで月々の負担を減らしつつ、無理なく完済できるように返済計画を見直すことが重要です。

カードローンの返済を早く終わらせるコツとは?

カードローンの借入残高の効率的な減少には、月々の返済に加えて、繰り上げ返済も行うのが効果的です。

月々の返済額の一部は利息に充当されるので、その全額が元金から引かれるわけではありません。

一方で、繰り上げ返済に関しては全額が元金部分に充当されます。

借入残高が少なくなれば加算される利息自体も減少するため、余裕があるときは積極的に繰り上げ返済を行って、通常のスケジュールよりもスピーディに残高を減らしていってください。

カードローンの返済ができない状態になり、返済に遅れが出てからでは、とれる選択肢が非常に少なくなります。

返済が長期化することのないようにカードローンは計画的な利用を心がけましょう。

カードローンの賢い返済方法については以下の記事で詳しく解説しています。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

【まとめ】カードローンの返済ができないときは債務整理を検討!まずは無料相談をしよう

カードローンの返済に遅れがでた場合、延滞を解消するまではカードが利用停止になり、遅延損害金が発生します。そして、すぐに延滞を解消するのが難しいケースでは、強制解約や一括請求のリスクもあります。

返済遅れは信用情報に登録され、2ヶ月以上の延滞はより深刻な影響を与えるため、可能なら返済期日の前になんとかお金を用意し、すでに期日を過ぎているなら1日でも早く延滞を解消することが重要です。

また、返済は継続できるものの、月々の返済に負担を感じている人は、より良い条件での契約を目指して借り換えやおまとめローンを利用するのも有効でしょう。

ただし、借り換えやおまとめローンの利用には審査があるので、「返済に遅れが出ている」「信用情報に傷がついている」「安定した収入がない」という場合は審査に通りません。

借り換えやおまとめが難しく、カードローンの返済を続けることも困難なのであれば、債務整理を検討すべきでしょう。

債務整理をすれば借金が減額され、完済までの道筋をつけることができます。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

債務整理にはいくつかの種類がありますが、いきなりどの方法が自分に合っているかは分からないと思うので、まずは法律事務所が行っている無料相談を受けてはどうでしょうか?

どの債務整理が適しているか、どのくらい借金が減るのか、過払い金は発生しているのかなどを無料で相談できるため、実際に依頼するかはそれを確認してからでも遅くはありません。

メリットが大きい分、デメリットもあるので、債務整理に踏み切るかは無料相談を受けた上で慎重に判断してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。