「誰にでもお金を貸してくれるカードローンないかな?」

「絶対に審査通過できるカードローンが知りたい!」

「どの消費者金融にも審査が通らない…」

信用情報がブラックだったり、収入に対して借入残高が高額だったりする場合、カードローンの審査には通りづらいです。そのため、誰でも借りられるような甘い審査のカードローンを探している人もいるかもしれません。

しかし、「誰でも審査が通る」などと謳っている業者があるなら、それは闇金(ヤミ金)の可能性が高いです。

この記事では絶対に借りられるカードローンが存在しない理由と「絶対に審査通る」などの宣伝を信じてはいけない理由について説明していきます。

また、審査に不安がある場合の借入先選びのポイントや審査に落ちやすい人の特徴、信用情報がブラックになる原因、審査に通らないケースの対処法などもまとめました。

カードローンの審査に通らず焦っている方はぜひ参考にしてください。

カードローンの契約には審査が不可避!絶対に借りられるわけではない

カードローンなどのキャッシングサービスは消費者金融や銀行、クレジットカード会社等で使われていますが、どのサービスの契約にも必ず審査があります。

そのため、申し込みを行えば、希望の金額を絶対に借りられるというわけではありません。

基準は審査を行う金融機関によって異なるものの、審査結果によっては契約できず、お金を借りられないケースもあるでしょう。

カードローンの審査は何のためにあるの?

そもそもカードローンの審査は何のために行われるのでしょうか?

カードローンで借りたお金はリボ払いで返していきますが、月々の返済は「元本の一部+利息」です。

融資した金額をそのまま返してもらっても金融機関にお金を貸すメリットはありません。

貸した金額に加えて、利息が支払われるからこそ事業としての融資が成り立つのです。

審査をせずにカードローンの契約を結んでしまえば、返済能力のない人に融資をしてしまう危険性があります。

契約者が借りたお金を返す前に自己破産してしまったら、金融機関は貸したお金さえも回収できないでしょう。

このようなリスクを避けるためにも、カードローンの契約には必ず審査があるのです。

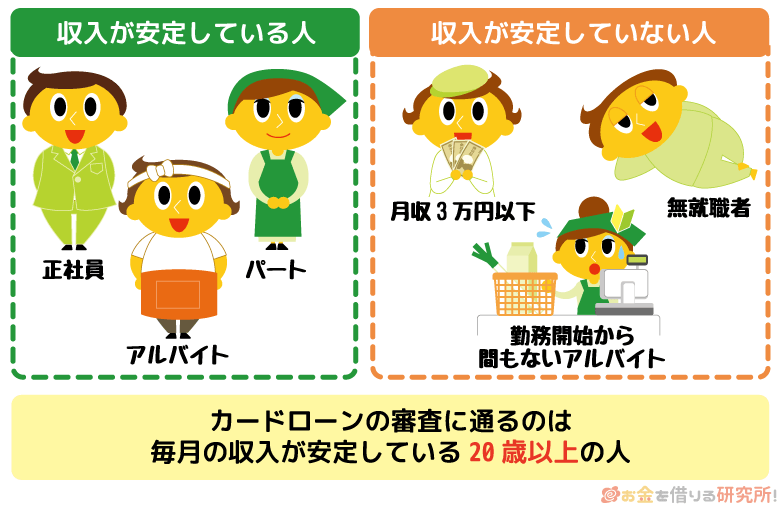

カードローンの審査に通るのはどんな人?

カードローンの審査基準は金融機関ごとに異なりますが、その詳細についてはどこも非公開です。たとえ審査に落ちたとしても、その理由は教えてもらえません。

ただし、カードローンの審査に通るための最低限の条件(申込条件)は公開されています。

年齢制限は異なるケースもあるものの、どのカードローンも「20歳以上であり、安定した収入と返済能力があること」というのがおおむね共通の条件です。

新規融資によって申込者の返済能力を超える場合は、貸付契約を行ってはいけないという決まりもあるため、金融機関は「安定した収入があるか?」「十分な返済能力を有しているか?」を慎重に判断しています。

通常、収入が多くなくても安定しているなら審査通過の見込みは十分にありますが、誰でも借りられるわけではなく、審査に落ちるケースもあることは覚えておきましょう。

「誰でも借りられる!」は危険!違法業者(闇金)の可能性が高い

前述のとおり、消費者金融や銀行が扱うカードローンなどのサービスの契約には必ず審査があるため、「絶対に借りられる」「誰でも借りられる」ということはありません。

審査の基準は金融機関によって異なるものの、安定収入の有無や信用情報の登録内容などがチェックされ、十分な返済能力を有しているかは慎重に判断されます。

もし「誰でも借りられる」などの宣伝文句を使用している業者があるなら、違法業者(闇金)を疑ってください。

借入先が闇金の場合、お金を借りられたとしても、法律で認められた利率以上の利息を請求されたり、個人情報を悪用されたりする危険性があるので注意してください。

事業の規模に関係なく、消費者金融は貸金業者としての登録を国もしくは都道府県から受けています。

一方、闇金は無登録で営業しており、金利や督促に関する法律を守ることはないため、どんなにお金に困っても利用してはいけません。

国・都道府県から登録を受けずに貸金業を営む行為は無登録営業に該当し、「10年以下の拘禁刑もしくは3,000万円以下の罰金、またはその併科(貸金業法第47条)」という重い罰則が科されるぞ。お金を借りた側が罪に問われるわけではないが、闇金行為に対して非常に重い罰則が設けられていることは知っておくべきじゃろう。

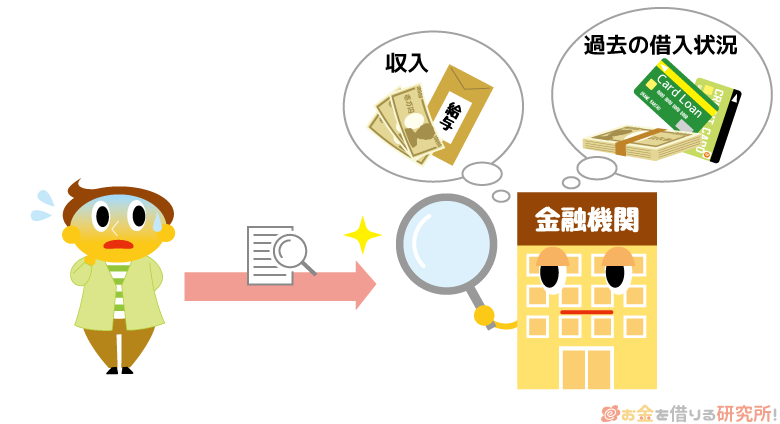

貸金業者には返済能力の調査義務がある

まず、貸金業者には借り入れを希望する顧客に対して返済能力の調査を行う義務があります。

正規の業者であれば必ず申込者の年収や他社借入状況などを確認するため、「絶対に借りられる」ということはありません。

以前は業界による自主規制での義務でしたが、貸金業法の改正に伴って、返済能力の調査は法的な義務になりました。

(返済能力の調査)

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元: 貸金業法第13条

返済能力の調査においては必ず信用情報の登録内容が照会されるほか、一定の基準で収入証明書の提出も求められます。

十分な返済能力の調査を実施せずに融資すれば、貸し倒れの可能性が高まるということもあって、貸金業者は顧客の返済能力の有無を慎重に判断しています。

貸金業法により誇大広告は禁止されている

また、貸金業法には広告に関する規制もあり、「誰でも借りられる」「絶対に借りられる」などの言葉で融資の勧誘をすることは認められていません。

(誇大広告の禁止等 )

(前略)貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

(中略)

②他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

③借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

(後略)引用元: 貸金業法第16条第2項

上記は貸金業法第16条第2項の第2号、および第3号の抜粋ですが、正規の貸金業者にはこのような規制があるのです。

これに違反するような広告を行った場合、その業者は貸金業法違反で行政処分を受けることとなり、業務停止などの厳しい措置が待っています。

実際の審査の有無に関係なく、誰でも借りられる、審査が行われないと誤解させるような表現を用いた広告は貸金業法に違反するため、そのような文言を使用しているのであれば闇金の可能性が高いです。

正規の業者なら使用しない宣伝文句の例

先ほど条文を見た貸金業法には具体的にどの言葉がダメで、どの言葉なら良いのか記載されていません。

しかし、次のような宣伝文句は貸金業法第16条に抵触する可能性が高く、正規の業者なら使用しないと思って良いでしょう。

正規の業者なら使用しない宣伝文句の例

- 誰でも借りられます

- 絶対に借りられる

- 誰でも審査に通ります

- どなたでも貸します

- ブラックOK

- 他店で断られた方歓迎

- 無審査

- 失業中の方も可

これらはあくまでも一例ですが、このような宣伝文句を使っていたら闇金の可能性が高いです。一度、お金を借りれば、様々なトラブルに巻き込まれてしまう危険性があるため、絶対に利用してはいけません。

闇金であれば誰でもお金を借りられるかもしれんが、それは貸したお金や利息を無理やり取り立てる手段を持っているからじゃ。法律上、闇金から借りたお金には返済義務がないぞ。しかし、借りたお金を返さなければ、執拗な督促や違法な方法での取り立てを行うじゃろう。暴力的・脅迫的な取り立ても行うため、どんなにお金に困っていても闇金からお金を借りてはいかんのじゃ。

闇金の行う違法な取り立ての例

正規の金融機関も、契約者の返済が滞っていたなら督促はしますが、無理に返済を迫ったり、勝手に財産を没収したりすることはないです。

そのような行為は違法なので、その事実を訴えられたら事業を継続できなくなります。

しかし、そもそも違法業者である闇金は、法律を無視した次のような方法でも取り立てをするのです。

闇金の行う違法な取り立ての例

- 他社での借り入れで返済することを強要する

- 財産を勝手に換金して返済に充てる

- 脅迫、暴力で返済を迫る

- 家族など第三者に対して取り立てをする

- 自宅や職場に訪れ、退去を命じられても居座る

これらの行為は貸金業法などの法律に違反する可能性が高いため、債務者の返済が滞っていても、正規の業者であれば行いません。

闇金の場合、裁判などの法的手段で債権回収を試みることはありませんが、さまざまな手段で貸したお金を取り返そうとするでしょう。

闇金から借りたお金を返せない場合、執拗な取り立てにより精神的に追い詰められたり、家族や職場に迷惑がかかり、日常生活を送るのが難しくなったりするかもしれません。

加えて、闇金からの借り入れで犯罪に巻き込まれるケースもあるので注意してください。

闇金と正規の業者を見分ける方法

貸金業を営むには国や都道府県から登録を受ける必要がありますが、中小規模以下の法人や個人も含めた場合、1,000を超える貸金業者が存在しています。(2026年3月時点)

そして、中には街金を装った違法業者もあるため、名前を聞いたことがないような業者からお金を借りるときは特に注意が必要です。

「誰でも借りられる」「絶対に借りられる」などの文句で勧誘を行っているのは闇金だと判断して問題ないでしょう。また、闇金かどうかを判断する、正規の業者であることを確認するのには以下のような方法もあります。

闇金と正規の業者を見分ける方法

- 金融庁の「登録貸金業者情報検索サービス」を利用する

- 日本貸金業協会の「ヤミ金(悪失業者)の実例検索」を利用する

- ウェブサイトや広告等に記載されている登録番号を調べる

- 金利が利息制限法の範囲内かを確認する

- 業者の口コミを調べる

貸金業法ではウェブサイトなどに貸金業者の登録番号を記載することを義務付けています。

金融庁の「登録貸金業者情報検索サービス」では登録番号や商号、代表者氏名、電話番号などから正規の業者であることを調べられますし、日本貸金業協会の「ヤミ金(悪失業者)の実例検索」では闇金の被害報告や手口を検索可能です。

闇金と正規業者を見分けるポイントについては以下の記事でより詳しく解説しているのでこちらも参考にしてください。

街金・闇金・サラ金の違いとは?取り立てや嫌がらせがある悪徳金融会社の見分け方!

インターネットの「誰でも借りられる」「絶対に審査が通る」は信じて大丈夫?

インターネット上には色々なサイトがありますが、中には「誰でも借りられる」「絶対に審査が通る」などと宣伝をして、中小規模の貸金業者での借り入れを勧めているケースもあるでしょう。

しかし、審査がある以上、「誰でも借りられる」「絶対に借りられる」ということはありえません。

ネットには根拠がない情報もあり、都合の良すぎる甘い言葉が書かれていても鵜呑みにしてはいけないのです。

前述のとおり、正規の業者は必ず審査を行うため、誰にでも貸すなら違法業者である可能性があります。

「なかなか審査に通らない……」「どこからも借りられない……」というときは、誰でも借りられる業者を探すのではなく、自身の状況にあった借入先を探すようにしてください。

例えば、消費者金融のカードローンの中には審査通過率(成約率)を公開しているところもあります。

大手消費者金融カードローンの審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

数値を公開しているのは主に大手消費者金融で、審査通過率は30%~40%程度です。

審査が甘いカードローンの記事の中でも紹介しましたが、審査に不安がある方は少しでも審査通過率の高いカードローンを選ぶと良いでしょう。

「誰でも借りられる」はない!審査に自信がない場合の借入先選びのコツ

カードローンなどの契約には必ず審査があるので、絶対にお金を借りられるわけではありません。

誰でも借りられるような甘い審査のカードローンはないため、「審査に自信がない」「審査に落ちた経験がある」という方は借入先選びを工夫してください。

以下では「信用情報や借入診断の結果に問題がない場合」「銀行や大手消費者金融の審査に通らない場合」「複数社からの借り入れがあって審査に通りづらい場合」の3つのケースで適した借入先について説明していきます。

信用情報や借入診断の結果に問題がない場合

過去に延滞や債務整理などの返済トラブルがなく、カードローン会社のウェブサイトで受けられる借入診断の結果にも問題がない場合は、大手消費者金融のカードローンを選びましょう。

大手消費者金融のカードローンなら年齢制限を満たしていて、パート・アルバイトによるものでも良いので毎月一定の収入があれば十分に審査通過は可能です。大手消費者金融のカードローンは審査がスピーディで、最短3分〜20分程度で審査結果を回答してくれます。

また、審査の基準はカードローンごとに異なります。

以前、大手消費者金融の審査に落ちた経験があっても、基本的な条件を満たしている場合、別のカードローンなら審査に通る可能性はあるでしょう。

カードローンのお試し審査(お借入診断)で審査の不安を解決!実際の審査に落ちるケースも解説

借入診断で入力する項目は主に「年齢」「年収」「他社借入金額」の3つじゃ。ただし、借入診断の段階で信用情報の照会は行われないぞ。信用情報が原因で審査に落ちている場合、借入診断の結果が良くても実際の審査には落ちてしまうじゃろう。借入診断と実際の審査結果が異なるケースもあるが、診断にて「融資不可」「入力内容だけでは判断できない」といった結果がでた場合、実際の審査にも落ちる可能性が高いと思ってくれ。

銀行や大手消費者金融の審査に通らない場合

大手消費者金融や銀行などの金融機関のカードローンの審査に通らない場合は、中小規模以下の消費者金融も選択肢に入れてください。

中小規模以下の業者には大手の審査に落ちた人の申し込みも多いです。そのため、大手とは審査において重視する部分が異なり、より柔軟に返済能力の有無を判断してくれるところもあります。

例えば、大手消費者金融や銀行などの金融機関は信用情報に少しでも問題があれば審査に落ちる可能性が高いものの、中小消費者金融は現在安定した収入を得ているのであれば審査に通るケースもあるでしょう。

中小消費者金融の審査も誰でも借りられるほど甘くはありませんが、大手や銀行の審査に通りづらい方は検討してみてください。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

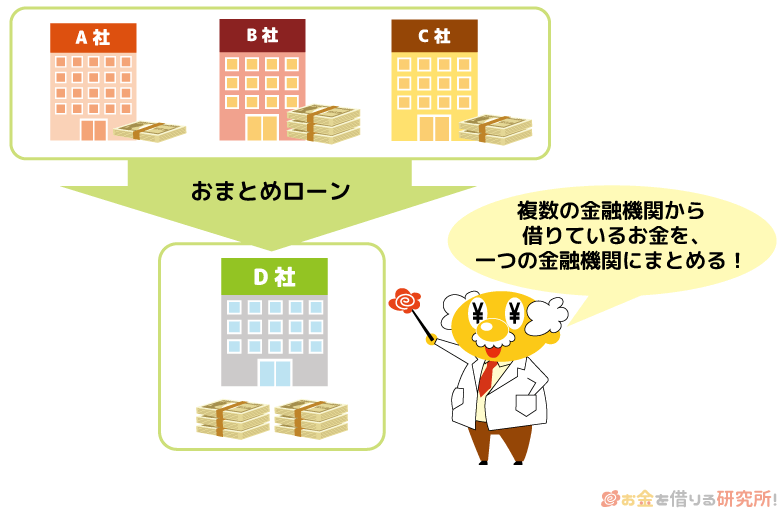

複数社からの借り入れがあって審査に通りづらい場合

すでに複数の消費者金融などからお金を借りている場合、多重債務とみなされ、審査に通りづらくなるケースもあります。

もし他社返済の目的で新たにカードローンを契約しようとしているなら、通常のカードローンではなく、返済専用のおまとめローンを利用しましょう。

消費者金融などの貸金業者が扱うおまとめローンは、貸金業法という法律に基づき提供されていて、借り換える前よりも金利や月々の返済額が上がることはありません。

借入先をひとつにまとめることで返済の管理は楽になりますし、金利が下がれば、最終的な返済総額の減少も期待できるでしょう。

また、貸金業法に基づくおまとめローンは総量規制の対象外になるので、審査の結果次第では、年収の1/3を超える金額の借り換えも可能です。

おまとめローンの場合、返済途中での追加融資や目的外の利用には対応していないものの、「返済の負担を減らして、無理なく完済を目指したい!」という人にはおすすめです。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

カードローンの審査に落ちる可能性が高い人の特徴

カードローンの審査に通るためには「申込者自身に安定した収入があること」という基本的な条件を満たす必要があります。

ただし、毎月一定の収入があっても、以下のいずれかに該当するならカードローンの審査には通りづらいでしょう。

カードローンの審査に落ちる可能性が高い人の特徴

- 他社借入金額・件数が多い

- 延滞中の借り入れがある

- 信用情報がブラックになっている

以下ではカードローンの審査に落ちる可能性が高い人の特徴について説明していきます。

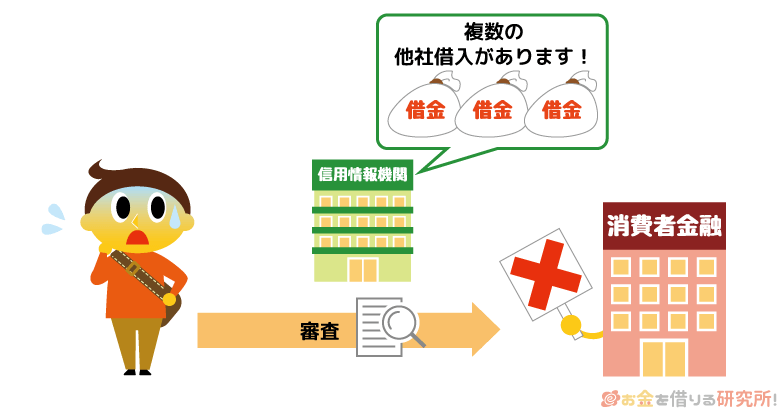

他社借入金額・件数が多い

カードローンの審査では別の金融機関からの借入状況を信用情報機関経由で調べられます。

そのため、別のカードローンやクレジットカードキャッシングなどの利用がある場合、新規で融資を受けづらいケースもあるでしょう。

借入残高の分だけ、返済能力の評価は低くなりますし、借入件数が多ければ多重債務とみなされる可能性も高くなります。

また、消費者金融などの貸金業者は総量規制の対象になるため、原則、年収の1/3を超える金額の融資は行えません。

すでに総量規制の基準に近い金額を借りている場合、カードローンの審査に通るのは難しいです。

他社借入がある状態で審査に通るためのポイントや総量規制については以下の記事で詳しく解説しています。

他社借入があってもお金を借りる方法!他社借入金ありでもカードローン審査に通るコツ

延滞中の借り入れがある

現在、延滞中の借入先がある場合、新規で融資を受けることはできません。

たとえ少額であっても返済日を過ぎると借入先の金融機関から信用情報機関に未入金の情報が登録されます。

審査を行う金融機関が申込者の信用情報を照会した際に、未入金の情報が登録されていた場合、「新規で融資するのにはリスクがある」と判断されるケースが多いでしょう。

信用情報がブラックになっている

債務整理や長期延滞などの異動情報が登録されていて、信用情報がブラックになっている場合もカードローンの審査にはほぼ通りません。

信用情報には各種ローンやクレジットカードの契約内容、支払い状況、契約者の本人情報などが登録されています。

異動情報が登録されている状態は俗に「ブラック(ブラックリスト)」と呼ばれ、異動情報の登録は返済能力の評価に大きな影響を与えます。

「どこからも借りられない!」という場合、信用情報がブラックになっているケースが多いでしょう。

契約については審査を行う金融機関が判断しますが、異動情報が登録されている状態ではどこの審査にも通らない可能性が高いです。

カードローンの審査に落ちる原因は以下の記事で記事で解説しているので、審査に通らないケースについて詳しく知りたい方はそちらも参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

信用情報がブラックになる主な原因

大手消費者金融や銀行などの金融機関のローン審査に通らない場合も、中小消費者金融なら審査に通るケースはあるでしょう。

ただし、中小消費者金融の審査でも信用情報は確認されるため、ブラックな状態だと審査に通りづらいです。

例えば、以下のような項目は異動情報として登録され、信用情報がブラックな状態になるので注意してください。

信用情報がブラックになる主な原因

- 2ヶ月~3ヶ月以上の長期延滞

- クレジットカードの強制解約

- 任意整理などの債務整理

自身の信用情報を確認したいときは、各機関のウェブサイトなどから開示手続きを行うと良いじゃろう。信用情報の登録内容を確認できるため、いつ、どのような情報が登録されたのかが分かり、ブラックになっているか(異動情報が登録されているか)もチェックできるぞ。開示手続きには手数料がかかるものの、審査落ちの原因を探りたいというときに便利じゃな。

2ヶ月~3ヶ月以上の長期延滞

各種ローンやクレジットカードなどの延滞が異動情報として登録されるのは2ヶ月~3ヶ月以上になった段階です。

短期的な未入金の記録も信用情報の評価に影響しますが、長期化すれば、異動情報として延滞が登録されることになります。

異動情報としての延滞は、支払いを行っても5年間は記録が残ります。

うっかり返済期日を過ぎてしまったときや返済期日までにお金を用意できなかったときは、できるだけ早めに延滞の状態を解消するようにしましょう。

クレジットカードの強制解約

クレジットカードなどのサービスの利用中に規約違反があり、強制解約(強制退会)になった場合にも信用情報がブラックになる可能性はあります。

クレジットカードなどの強制解約も信用情報に異動情報が登録される原因のひとつです。

延滞が長期化することで強制解約になるケースもありますが、そのほかの規約違反でもクレジットカードが強制解約になることはあるので注意しましょう。

クレジットカードが強制解約になる原因、強制解約により生じるリスクについては以下の記事も参考にしてください。

クレジットカードの強制解約で起こるリスクとは?理由や原因と対処法を解説!

任意整理などの債務整理

消費者金融やクレジットカード会社、銀行などの金融機関から借りたお金を返済できず、債務整理を行った場合もその記録が信用情報に残ります。

信用情報機関により情報が残る年数は異なりますが、債務整理の情報の保有期間は5年間~10年間となっています。

そのほかの異動情報よりも長く影響する可能性があるため、過去に債務整理を行っている方は注意してください。

多くのケースは5年間で登録情報が抹消されるものの、債務整理の方法によって起算日が変わってきます。

債務整理の記録が残っている状態だとカードローン等の審査に通ることはほぼないので、心当たりがある場合は、自身の信用情報を確認してみると良いでしょう。

絶対に借りられるカードローンはない!審査に通らない属性の場合はどうすれば良い?

カードローンなどのサービスの契約には必ず審査があるため、収入や他社借入の状況、信用情報の登録内容などによっては審査に通らないケースもあるでしょう。

返済能力の審査がある以上、絶対に借りられるカードローンというのは存在しません。

審査に通らないのに何社ものカードローンに申し込みをするのは時間の無駄ですし、他社借入があるならその間にも利息はどんどんと増えていきます。

「現在の状況だとカードローンの審査に通るのは難しい」という場合はどうすれば良いのでしょうか?

「安定収入がない場合」「総量規制で審査に通らない場合」「延滞中の支払い先がある場合」「信用情報に問題がある場合」「延滞が続いていて、返済できる見込みがない場合」に分けて審査に通らないケースの対処法について説明していきます。

無職で収入のない人はアルバイトでも良いので安定収入を作る

記事の前半でもいいましたが、カードローンを利用するためには安定した収入が必須です。

無職だと安定した収入がある状態ではないため、カードローンの審査に通ることはありません。

消費者金融などの貸金業者に関しては法律で収入のない人への貸し付けが禁止されていて、銀行も返済能力のない人にお金を貸すことはないです。

そのため、まずは少額でも良いので安定した収入を作ることが重要になります。

例えば、大手消費者金融のカードローンはパート・アルバイトによる収入でも問題なく申し込めますし、実際、利用者の20%~30%程度はパート・アルバイトで働く人です。

アルバイトで毎月一定の収入を得ていける状態になったうえで、それでも生活資金などが不足するときはカードローンを検討すると良いでしょう。

総量規制が理由で審査に通らない場合、まずは借入残高を減少させる

消費者金融などの貸金業者は総量規制の対象で、原則、顧客の年収の1/3を超える金額は融資できません。

また、銀行などの金融機関は貸金業者に該当しませんが、業界の自主規制によって銀行も総量規制の基準額にならう形でカードローンの契約限度額を判断するようになっています。

すでに総量規制の基準に近い金額の借入残高がある場合は、新規で融資を受けるのが難しいため、借入残高を減少させることに専念しましょう。

前述のとおり、複数社から借り入れがあるケースではおまとめローンも選択肢のひとつになりますし、借り換え向きの銀行カードローンを利用するという方法もあります。

返済途中で無計画に借入残高を増やすのは多重債務に陥る危険性を高めるので、まずは返済の負担を減らし、確実に残高を減らしていくことを考えてください。

消費者金融などが扱うおまとめローンと銀行カードローンによる借り換えの違いについては以下の記事で解説しています。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

支払いが滞っている借り入れがある人は延滞を解消することが優先

延滞中の記録が信用情報に登録されている場合はカードローンなどの審査に通るのが難しいため、審査を受ける前に延滞を解消しましょう。

金融機関は審査で申込者の信用情報を確認します。

そのときに支払い遅れが確認されれば、カードローンなどの審査に通ることはありません。

現在安定した収入があっても、カードローンやクレジットカード、割賦販売(スマートフォンの機種代金の分割払い等)などの支払いに遅れが出ている状態では審査に落ちてしまうでしょう。

また、数日で延滞を解消したなら影響は小さいですが、本来の返済期日を大きく過ぎている場合、影響は深刻になります。

長期の延滞になり、異動情報が信用情報に登録されると数年は影響が続くので、延滞は1日でも早く解消するようにしてください。

信用情報に問題があるなら審査なしで利用可能な借入方法を探す

長期延滞や強制解約、代位弁済等の異動情報が登録された場合、信用情報から記録が抹消されるまでには5年以上の期間がかかります。

基本的に異動情報が登録されている期間中は、カードローンの審査に通ることはありません。

信用情報が回復するまで待ってからカードローンなどの申し込みをすべきですが、すぐにお金を借りたいときは、消費者金融や銀行などが行うような審査なしで利用できる借入方法を探しても良いでしょう。

例えば、預けた品物を担保に借りる質屋の「質預かり」、生命保険の解約返戻金の一部を前借りする「契約者貸付」などは信用情報、収入に関する審査がありません。

誰でもすぐに利用できる方法ではないものの、消費者金融や銀行から借りるのが難しいケースでは検討する価値があります。

審査なしでお金を借りる方法については以下の記事も参考にしてください。

審査なしのカードローンはある?審査落ちが不安な方におすすめの借入方法とは?

長期延滞で返済の見込みが立たないときは債務整理も検討

消費者金融や銀行などから借り入れがあり、その返済が長期間にわたって滞っている場合、強制解約や一括返済請求が行われる可能性が高いです。そして、それでも債務者が応じなければ、法的措置に移行することになるでしょう。

手続きが進めば、最終的に財産や給与が差し押さえになるケースもあるため、返済できる見込みがないときは債務整理も検討してください。

債務整理は返済条件の変更、債務の減額、返済義務の免除などの効果が期待でき、弁護士などが行う場合、依頼を受けた専門家が窓口になるため、督促を止めることもできます。

専門家への依頼には費用がかかるものの、減らない債務を返済し続けるよりも最終的な負担を大きく減らせるケースが多いでしょう。

債務整理に関しては無料相談を受け付けている法律事務所もあるので、借金で困ったら専門家への相談も考えてください。

カードローンなどの返済ができないケースの対処法については以下の記事でも解説しています。

カードローンの返済ができない時はどうすれば良い?どうしても払えない場合の対処法

消費者金融や銀行などの金融機関からの借入残高がある状態で債務整理を行った場合、信用情報に金融事故を意味する異動情報が登録されるぞ。ただし、延滞が長期化しているのであれば、すでに信用情報に傷がついている可能性もあるじゃろう。債務整理にもメリットとデメリットがあるので、その両方を理解したうえで、適切な解決策を考えることが重要じゃな。

絶対に借りられるカードローンを探している人によくある質問

中小消費者金融であればブラックでも審査に通る?

中小消費者金融は審査において重視する部分が大手と異なり、会社ごとに審査の基準が大きく異なることから「独自審査」といわれるケースもあります。

大手消費者金融や銀行などの金融機関は信用情報の登録内容を重視するのに対して、中小消費者金融は現在の返済能力に重きを置いていて、大手などの審査に落ちている人でも審査通過の可能性はあるでしょう。

ただし、中小規模以下の消費者金融も信用情報の確認は必ず実施するため、基本的にブラックだと審査に通りません。

審査通過の可能性があるのは「債務整理の経験があるが、すでに信用情報から記録が抹消されている」「短期間の延滞歴はあるものの、すでに支払いを済ませている」などのケースに限られます。

現在の収入と返済能力に問題がなければ審査に通るかもしれませんが、信用情報がブラックだと中小消費者金融の審査にも落ちることが多いと思ってください。

1万円なら審査なしでお金を借りられる?

消費者金融や銀行などからお金を借りる場合、必ず返済能力の審査が実施されます。

希望する限度額によって審査の基準は変わってきますが、1万円前後の少額融資を受けるのにも審査は必要です。

審査では申込者の安定収入の有無や信用情報などがチェックされます。

その一方で、質屋などの一部の借入方法であれば消費者金融や銀行が行うような審査はありません。

信用情報などが原因で審査に通りづらい方は、審査なしの借入方法を検討しても良いでしょう。

ブラックでもSNSの個人間融資なら受けられる?

SNS等で個人間融資の募集を見かけたこともあるかもしれませんが、面識のない個人からお金を借りるのは危険です。

お金を借りる相手が個人の場合、信用情報を確認されることはありません。

しかし、SNSには個人を装った闇金も存在していて、法律で認められている利率を超えた利息を請求されたり、犯罪に巻き込まれたりするケースもあります。

また、個人間でのお金の貸し借り自体に違法性はなくても、適用可能な金利には法律による規制がありますし、「継続的に募集している」「営利目的で行っている」などの条件に該当するなら個人であっても国・都道府県から貸金業者として登録を受けなくてはいけません。

いずれのケースにおいても知り合い以外の個人から融資を受けるのには危険性があるので、どんなにお金に困っていてもSNSなどでの個人間融資は利用しないようにしましょう。

個人間融資の掲示板を利用するのは危険?違法性や実際にあったトラブル例を紹介

収入証明書の提出や勤務先の確認なしでお金を借りることはできる?

消費者金融や銀行などの金融機関からお金を借りる場合、必ず本人の安定収入や返済能力の有無がチェックされますが、審査の内容によっては収入証明書の提出や勤務先への電話連絡(在籍確認)がないケースもあります。

例えば、法律上、金融機関に収入証明書の確認義務があるのは、「1社から50万円超を借りる場合」や「複数社から100万円超を借りる場合」です。 ※1

これらに該当しないのであればカードローンの審査で収入証明書の提出なしになるケースもあり、必ずしも収入証明書を用意しないといけないわけではありません。

また、勤務先の確認については電話連絡以外の方法で行ってくれるところも増えています。

例えば、大手消費者金融の場合、申込内容や提出書類などで勤務先を確認するため、原則として電話での在籍確認(※2)はありません。

勤務先の確認はしっかりと行われますが、電話連絡を避けたい人は大手消費者金融などのカードローンを選ぶと良いでしょう。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

※1 法律上、必須でないケースであっても、金融機関の判断により収入証明書の提出を依頼されることがあります。

※2 審査内容により電話連絡での勤務先の確認が必要になる場合もあります。その際の勤務先への電話連絡は申込者の事前承諾を得たうえで行われます。

信用情報がブラックな状態を解除する方法はある?

一度、信用情報がブラックになった場合、状態が回復するまでには一定期間の経過が必要です。

信用情報に登録される情報には保有期間が決められていて、原則としてその期間の経過でのみ登録情報は抹消されます。

そのため、登録情報の保有期間より前にブラックな状態を解除することはできません。

例えば、長期延滞や債務整理などの異動情報の登録期間は5年間~10年間です。

また、延滞については支払い遅れを解消してからの計算になるため、しばらくは信用情報の評価に影響を与えることになるでしょう。

ただし、事実と異なる情報が登録されているときは、訂正や削除が可能なケースもあります。

自身の信用情報を確認した際に事実と異なる内容の登録を確認した場合は、登録元の金融機関等に連絡して、訂正・削除を求めてください。

【まとめ】誰でも借りられるカードローンはない!怪しい広告は闇金かもしれないので注意

消費者金融や銀行などのカードローンを利用するには必ず審査があります。

貸金業法では返済能力の調査が義務付けられていますし、貸し倒れを回避するという意味でも審査は必要です。

そのため、「誰でも借りられる」「絶対に審査が通る」ということはありえません。

もしそのような言葉で勧誘を行っているなら、それは登録を受けずに営業している違法業者(闇金)の可能性が高いです。

貸金業法では広告に使用する文言に関する規制もあり、審査が行われないと誤解されるような広告は禁止されています。

「絶対に借りられる」のような言葉で勧誘を行うのは闇金なので、絶対にお金を借りてはいけません。

審査に不安がある場合、まずは借入先選びを工夫しましょう。

例えば、大手消費者金融ならパート・アルバイトでも一定の収入を得ていれば審査通過の可能性は十分にありますし、大手の審査に落ちた人の申し込みも多い中小消費者金融、複数社から借りている人向けのおまとめローンなどの選択肢もあります。

審査に通らない原因、審査に通りづらいケースの対処法についても理解したうえで、現状にあった解決策を選択するようにしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。