お金を借りる方法として街金の利用を考えている人もいると思います。

プロミスやアコムといった大手の消費者金融で融資を断られてしまった人にとって街金は心強い味方になりますし、親身になってお金の相談に乗ってくれるイメージもあるかもしれません。

その一方で、街金がどのようなものかよく分かっていないという方も多いのではないでしょうか?

この記事では「街金とはどのようなところか?」「街金のメリット・デメリットは何か?」「大手消費者金融や銀行などの金融機関と異なる部分はどこか?」「街金の審査は甘いのか?」「街金と闇金は違うのか?」などについて説明していきます。

結論を先にいってしまうと、当サイトでは街金の利用をおすすめしていません。

なぜこのような結論に至ったのかという点もまとめているので、「街金でお金を借りようかな」と思っている人もぜひ最後まで目を通してください。

街金は貸金業者の営業形態の一種!その特徴とは?

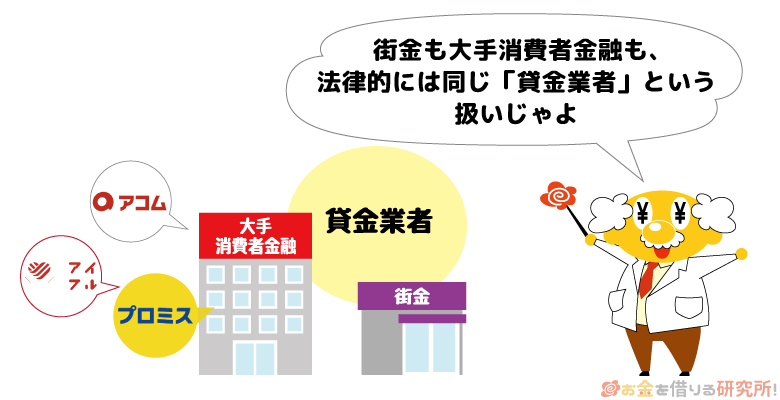

街金は貸金業者として国もしくは都道府県から登録を受け、貸金業を営んでいます。

事業の規模はプロミス(SMBCコンシューマーファイナンス)やアコムなどの大手消費者金融と異なりますが、同じ貸金業者の営業形態の一種だと思って問題ありません。

ちなみに、「街金」は法律などで定義されている用語ではなく、比較的小規模な消費者金融を指す俗称です。

そのため、街金に分類されるすべての業者にいえるわけではありませんが、街金は以下のような特徴に該当するケースが多いでしょう。

貸金業者の一種である街金の特徴

- 地域密着型で有人店舗を構えている

- 事業規模は比較的小さい

- 主に個人への少額融資を行っている

街金は法律に従って貸金業を行っていて、いわゆる「闇金(ヤミ金)」と呼ばれるような違法業者とは別物じゃぞ。大手消費者金融に比べて規模は小さいが、正規の手順を踏み、審査を受けたうえで貸金業者として事業を行っているのじゃ。街金と闇金の違いについては記事の後半で解説しているので、詳しくはそちらも参考にしてくれ。

地域密着型で有人店舗を構えている

街金は地域密着型で、ビルの一室などに有人店舗を構えているケースが多いです。

全国対応の街金もありますが、基本的には店舗に来店して、その場で融資の申し込みなどを行うことになります。

大手消費者金融や一部の銀行カードローンのような無人店舗(自動契約機・ローン契約機)はなく、店内で申し込みから審査、契約、融資までのすべてが行われるのも街金の特徴です。

ただし、中小消費者金融に分類されるようなやや規模の大きな貸金業者であれば、Webでの申し込みや契約に対応していて、来店せずに手続きを進められるケースもあります。

業者によって借り入れまでの流れが異なるので、街金を利用するときは事前に確認しておきましょう。

事業規模は比較的小さい

貸金業者として登録を受けている業者は非常に多いですが、その中でも事業規模の小さな業者を街金と呼びます。

全国に自動契約機を設置していて、全国対応で申し込みを受け付けているような規模の大きな業者は大手や準大手に分類されます。

一方、街金の事業規模は比較的小さく、店舗は1箇所のみというケースも多いです。

街金の場合、来店での手続きが必要になる都合上、全国からの申し込みを受け付けていないケースもあるので注意してください。

主に個人への少額融資を行っている

消費者金融は主に個人への少額融資を行う業者ですが、大手消費者金融などが扱うカードローンであれば最大限度額は500万円〜800万円程度です。

その一方で、街金の場合は、対応できる金額がより少額になります。

業者によって異なるものの、小規模な街金では最大でも50万円程度、初回融資に関しては10万円以下というケースも多いでしょう。

街金でお金を借りる場合の金利や限度額については後述しています。

詳しくは「街金でお金を借りるデメリット」で確認してください。

街金の審査は甘い?大手消費者金融や銀行と5項目で比較

「街金の審査は緩い(ゆるい)」「街金の方が借りやすい」と考えている人もいるかもしれません。

しかし、街金も国・都道府県から登録を受けている正規の貸金業者であり、貸金業法に則って、ある程度決まった手順で返済能力の確認を行っています。

そのため、大手消費者金融や銀行で借りられなかった人も審査に通る可能性はありますが、「誰でも簡単に借りられるほどは甘くない」と思ってください。

街金の審査の傾向を以下の5項目で大手消費者金融や銀行と比較しました。

審査傾向の比較項目

- 審査の方式

- 在籍確認の方法

- 信用情報の確認

- 総量規制の適用

- 収入証明書の提出

「街金の審査は甘い」といわれるのは、大手消費者金融や銀行などと比較する場合、審査の方式や重要視する点が異なるからじゃ。審査において重きを置く部分が異なるため、「大手や銀行はダメでも、街金からは借りられた」というケースが出てくるのじゃな。ただし、街金も返済能力のない人に融資することはないので、審査の傾向をしっかりと確認しておいてくれ。

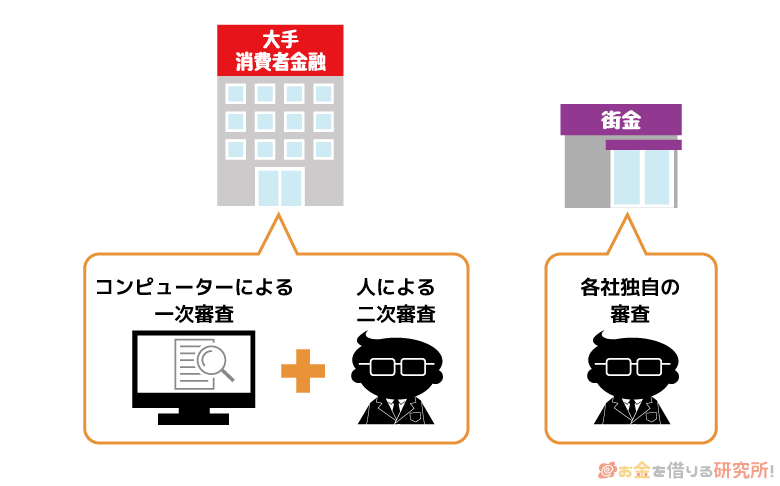

1. 審査方式:街金では対面与信も実施する

大手消費者金融や銀行では審査にコンピューターを活用していて、申込内容や信用情報などから返済能力の有無をスピーディに判断しています。

人の手で行うのは提出書類のチェックや在籍確認などで、審査落ちの大半はコンピューターによる審査(スコアリング審査)で返済能力が基準を満たせなかったケースになるでしょう。

このコンピューターによる審査を一次審査、人の手による審査を二次審査と呼ぶこともありますが、一次審査で融資を受けられる見込みのない人を落とすことで、二次審査をする担当者の負担が軽減され、大手消費者金融の場合は最短3分~20分という短い時間で審査結果を回答できます。

ただし、コンピューターによる一次審査は、申し込みフォームに入力された内容や信用情報機関で管理されている情報を決められたルールにもとづいて採点していくので、どうしても審査に通りにくい人というのも出てきます。

例えば、信用情報に延滞の記録が登録されている場合、現在は返済遅れを解消していても、大手消費者金融や銀行では一次審査の段階で機械的に否決される可能性が高いです。

大手消費者金融や銀行は申込者が多いため、リスクを冒すのではなく、より安心して融資できる相手を選んでいると考えられます。

その一方で、街金は大手や銀行などの審査に落ちた人の申し込みも少なくありません。

大手や銀行と同じ方法・基準で審査すると融資できる相手が大幅に減ってしまうので、コンピューターによる一次審査でふるいにかけるのではなく、最初から担当者が申込内容等をチェックし、返済能力の有無を慎重に判断します。

実際、街金の中には対面与信を実施して、申込者から直接借入理由や返済計画を聞き、人柄なども含めたうえで融資の判断を行う業者も存在しています。

そのため、街金の方が個別の事情を考慮してもらいやすいといえます。

コンピューターによる機械的な審査がなく、担当者の裁量によって融資が決まる可能性もあるという点は大手や銀行の審査と大きく異なる部分になるでしょう。

2. 在籍確認:街金は電話で勤務先を確認するケースが多い

ローン審査では返済能力の評価のために申込者の勤務先を確認します。勤務先の確認は「在籍確認」と呼ばれ、返済能力の有無を判断するうえで非常に重要な審査項目です。

在籍確認は審査の担当者が勤務先に電話をかけて行うケースが一般的です。大手消費者金融に関しては申込内容や提出書類などで勤務先を確認してくれるため、原則として電話での在籍確認なしとなっていますが、街金の場合、在籍確認は基本的に電話連絡で行われると思ってください。

一般的な在籍確認の方法

| 借入先 | 申込者の勤務先を確認する方法 |

|---|---|

| 大手消費者金融 | 申込内容や提出書類など ※1 |

| 街金 | 原則、申告のあった勤務先への電話連絡 ※2 |

| 銀行 | 原則、申告のあった勤務先への電話連絡 |

※1 審査の結果、電話での確認が必要だと判断されるケースもあります。その場合も、申込者の同意なく勤務先に電話をかけることはありません。

※2 原則、電話で在籍確認を実施するという業者が多いですが、書類提出等で勤務先の確認を行ってくれるケースもあります。

街金の場合、大手や銀行の審査に落ちた人の申し込みも少なくないので、より慎重に安定収入の有無を確認するために電話連絡による在籍確認を採用しているケースが多いです。

「在籍確認の電話は原則として個人名でかける」など申込者のプライバシーには十分に配慮してくれますが、心配な方は、在籍確認の方法やタイミングなどについて事前に相談しておきましょう。

3. 信用情報:街金は現在の状況を重視する傾向が強い

消費者金融や街金、銀行などからお金を借りる場合、必ず信用情報の登録内容が確認されます。

審査の基準などは業者や金融機関によって異なりますが、大手消費者金融や銀行は信用情報の登録内容を重視します。

そのため、信用情報に長期延滞や債務整理などの記録が残っている場合、審査に通ることは基本的にありません。

一方、街金は現在の状況を重視する傾向が強いといわれています。街金も審査において信用情報をチェックし、現在の借入状況や返済状況を確認するので、信用情報の登録内容は審査結果に影響します。

ただし、街金は大手や銀行よりも個別の事情を考慮してくれるため、過去に返済遅れがあっても、すでに解決済みで、現在の収入にも問題がなければ審査に通るかもしれません。

信用情報が審査結果に影響するという点は共通ですが、大手や銀行のようにコンピューターによる一次審査で機械的に否決される可能性は低いです。

4. 総量規制:街金などの貸金業者から年収の1/3超の借り入れは不可

総量規制は「年収の1/3を超える貸し付け」を原則として禁止するルールで、貸金業者による貸し付けが対象になります。

そのため、大手消費者金融や街金などの融資は、総量規制の基準額内で行われます。

総量規制ではほかの貸金業者からの借入残高も含めて年収の1/3以下であることを確認するため、他社借入がある状態でローン審査を受けるケースは要注意です。

また、銀行などの金融機関においても貸金業法における総量規制を意識して、融資を行うようになってきています。

銀行の場合、法律に基づく規制ではありませんが、業界の自主規制によって過剰融資の防止に努めています。

法律による規制か、業界の自主規制かという違いはあるものの、年収の1/3超を借りるのは難しいと思ってください。

5. 収入証明書:街金の場合、必須になるケースも多い

貸金業者や金融機関でお金を借りる場合、審査の内容によっては収入証明書不要のケースもあります。

ただし、貸金業法においては「一社から50万円超を借りる場合」や「複数社からの借入総額が100万円超になる場合」などは収入証明書による返済能力の確認が必須となっています。

そのため、いずれかに該当するケースでは、借入先が大手消費者金融でも、小規模な街金でも収入を証明する書類の提出が必要になると思ってください。

審査において収入証明書の提出を求められるケース

| 借入先 | 他社借入が「ない」場合 | 他社借入が「ある」場合 |

|---|---|---|

| 大手消費者金融 | 限度額(融資額)が50万円を超えるケースでは必須 | 希望限度額(融資額)とほかの貸金業者からの借入残高の合計が100万円を超えるケースでは必須 |

| 街金 | ||

| 銀行 | 原則、限度額が50万円を超えるケースでは必要 | 原則、希望限度額と他社借入残高の合計が100万円を超えるケースでは必要 |

また、どちらにも該当しないケースであっても、担当者の判断次第で収入証明書の提出を求められることもあります。

大手消費者金融の審査に落ちた人の申し込みも多い街金の場合、より慎重に返済能力を判断するために、収入証明書の提出を必須としているケースも多いです。

ちなみに、銀行などの金融機関は、貸金業法が適用される貸金業者に該当しませんが、基本的に貸金業法の基準に準じて、収入証明書を確認しています。

【街金一覧】街金に分類される主な消費者金融

前述のとおり、街金に分類される業者の規模に厳密な定義はありません。

貸金業者にはさまざまな分類がありますが、基本的に大手消費者金融カードローンに該当するのは「プロミス」「アコム」「レイク」「SMBCモビット」「アイフル」の5つです。

大手に近いという意味で「準大手」といった分類もあるものの、以下のような業者は中小規模以下の街金に分類されるケースが多いでしょう。

主な街金一覧表

| 街金(本社・本店のある都道府県) | 全国対応 | 金利(実質年率) | 限度額(融資額) |

|---|---|---|---|

| セントラル (愛媛県) |

◯ | 4.80%~18.00% | 1万円~300万円 |

| エイワ (神奈川県) |

△※1 | 19.9436% (10万円未満) 17.9507% (10万円以上) |

1万円~50万円 |

| ニチデン (大阪府) |

×※2 | 7.3%~17.52% | 50万円まで |

| フクホー (大阪府) |

◯ | ①7.3%~20.0% ②7.3%~18.0% ③7.3%~15.0% |

①5万円~10万円未満 ②10万円~100万円未満 ③100万円~200万円以下 |

| アロー (愛知県) |

◯ | 14.95%~19.94% | 200万円まで |

| フタバ (東京都) |

◯ | ①14.959%~19.945% ②14.959%~17.950% |

①1~10万円未満 ②10万円~50万円未満 |

| スカイオフィス (福岡県) |

◯ | 15.0%~20.0% | 1万円~50万円 |

| アイアム (長崎県) |

◯ | 18.00% | 10万円〜50万円 |

| 平和興産 ※3 (北海道) |

× ※4 |

5.0%〜20.0% | 50万円まで |

| Albaクレジット (群馬県) |

× ※5 |

18.00%〜20.00% | 5万円〜50万円 |

| 清水クレジット (静岡県) |

◯ | 10.00%〜18.00% | 1万円〜50万円 |

| ハローハッピー (大阪府) |

◯ | 10.00%〜18.00% | 100万円まで |

| もみじファイナンス (広島県) |

◯ | 15.0%〜20.0% | 1万円〜50万円 |

| キャッシングシンエイ (大阪府) |

◯ | 18.0%〜20.0% | 5万円〜50万円 |

| ウィンバーズ (沖縄県) |

◯ | 15.0%〜20.0% | 5万円〜50万円 |

| 一ノ瀬商事 (長崎県) |

× ※6 |

10.95%~18.0% | 1万円〜50万円 |

※1 全国に店舗がありますが、対面与信を行うため、最寄りの店舗に来店できない場合は融資を受けられません。事前に店舗の場所を確認してください。

※2 融資可能なエリアは「大阪府」「京都府」「兵庫県」「和歌山県」「奈良県」「滋賀県」「三重県」のみです。

※3 フリーキャッシングの場合の金利および融資額です。

※4 本店(函館市)に来店できる市内近郊に住んでいる方が対象です。

※5 群馬県およびその近郊県に住んでいる方が対象です。

※6 融資の対象地域は長崎市・諫早市・大村市・島原市です。

街金の多くは特定の地域にしか店舗を持たず、来店が必要で全国からの申し込みを受け付けていない場合もあります。

そのため、インターネットで貸付条件の良い街金を見つけても、ネットからの申し込みはできないこともあるので注意してください。

基本的には住んでいるエリアにある業者、もしくは全国対応の業者を探すことになるでしょう。

街金は業者によってサービスの利便性や貸付条件などが大きく異なるので事前に確認しておくことが大切です。

街金でお金を借りるデメリット

街金は大手消費者金融と同じ貸金業者ですが、規模は大きくないため、大手や銀行が扱うカードローンなどのサービスに比べて利便性で劣るケースも多いです。

例えば、以下のような点が街金でお金を借りる主なデメリットとして挙げられます。

街金でお金を借りるデメリット

- 即日融資を受けづらい

- 契約手続きに来店や郵送が必要になる

- 対応している借入方法・返済方法が少ない

- 少額融資に特化している分、金利は高い

- まとまった金額を借りることができない

- 繰り返しキャッシングすることはできない

基本的にサービスの利便性は事業規模の大きい大手消費者金融や銀行などの方が高いぞ。大手消費者金融や銀行カードローンと比較する場合、どのような点が街金のデメリットになるのかをしっかりと把握してくれ。

即日融資を受けづらい

大手消費者金融の場合、最短20分以内に審査結果を連絡してくれるケースが多く、夕方以降の申し込みでも十分に即日融資が期待できます。

その一方で、街金は審査に時間がかかり、即日融資は受けづらいです。

街金で即日融資を受けづらい理由

- 人の手による審査で時間がかかりやすい

- 審査対応時間(営業時間)が短い

- 日曜日や祝日は休業日になっていることが多い

- 銀行振込の場合、曜日・時間帯によっては翌営業日の融資になる

- Web完結で手続きできないケースもある

これらの中でも即日融資を受けるうえでネックになりやすいのが「審査対応時間」と「銀行振込の時間」です。

大手消費者金融であれば21時までは審査結果を回答してくれますが、街金の営業時間は18時くらいまでが一般的です。

また、来店せずに融資を受ける場合、銀行振込を利用するため、金融機関の窓口営業の終了後は基本的に翌営業日の入金になるでしょう。

業者によって即日融資のタイムリミットは異なるものの、平日14時までの手続き完了を条件としているところが多いです。

申し込みの当日にお金を借りたい方は以下の記事も参考にしてください。

即日融資可能なカードローンでお金を借りる!今日中に融資を確実にするコツ

契約手続きに来店や郵送が必要になる

前述のとおり、街金の中にはWeb完結契約に対応していないところもあります。

申し込みはインターネットからできても、その後の契約手続きは来店や郵送、FAXで行うことになります。

近くに店舗がなければ来店は難しいですし、郵送の場合、どうしても手続きに時間がかかるので注意してください。

一方、大手消費者金融の場合、全国に無人店舗(自動契約機)を設置しているため、来店で契約・カード発行を行うにしても不便ではないでしょう。

また、大手消費者金融ならカードレスのWeb完結も選択できて、申し込みだけでなく、契約手続きや借り入れ・返済もネット上で行えるようになっています。

生活圏内にある街金を利用するのであれば大丈夫ですが、ネットで街金を探している方は契約の流れをよく確認しておきましょう。

対応している借入方法・返済方法が少ない

大手消費者金融や銀行カードローンは取引方法が充実していて、都合の良い方法でお金を借りたり、返済したりできるようになっています。

一部の銀行カードローンでは「月々の返済は口座引き落としのみ」というケースもありますが、対応している借入方法や返済方法が多いというのは大手消費者金融、銀行カードローンのメリットになるでしょう。

小規模な街金の場合、借り入れは「銀行振込」もしくは「店頭融資」、返済は「指定口座への振り込み」や「店頭窓口への持参」になることが多いです。

基本的に大手消費者金融などのようにローンカードを使って最寄りのATMで入出金したり、スマホアプリからネットバンキングを利用して借り入れ・返済したりはできません。

特に大手消費者金融は取引方法が充実していて、「スマホATM」や特定のスマホ決済残高へのチャージに対応しているサービスもあるぞ。また、口座振替やインターネット振込、インターネット返済のサービスは手数料無料じゃ。取引方法によっては、来店する手間もなければ、手数料の負担もないということじゃな。

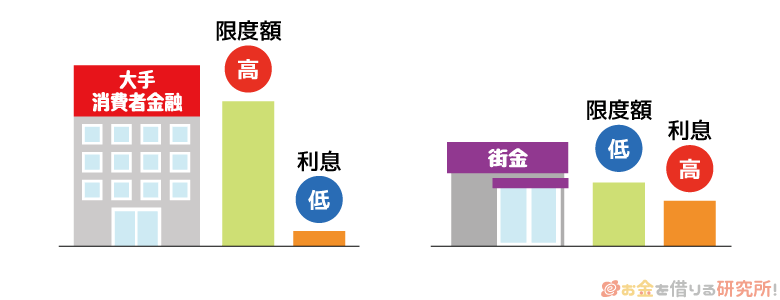

少額融資に特化している分、金利は高い

お金を借りるうえで非常に重要になるのが「金利」です。

消費者金融の金利は銀行などの金融機関に比べて高いといわれますが、同じ貸金業者の中でも街金は、大手消費者金融よりも高めの金利設定になっているケースが多いです。

借入先ごとの金利の目安を表にまとめました。

金利の目安

| 借入先 | 上限金利 | 下限金利 |

|---|---|---|

| 大手消費者金融 | 年18.0%程度 | 年3.0%~5.0%程度 |

| 街金 | 年18.0%~20.0%程度 | 年10.0%~18.0%程度 |

| 銀行カードローン | 年14.0%~14.5%程度 | 年1.5%~3.0%程度 |

通常、金利は融資金額(限度額)に応じて決まるため、ほとんどが少額融資の街金は上限金利、下限金利ともに高めです。

街金は大手で融資を受けられなかった人の受け皿という役割もあり、大手と比べるとどうしても貸付条件は劣ります。

すでに何社もの審査で否決されているなら、「少しくらい金利が高くても良いから審査に通りたい」という人もいるでしょう。

差別化のために上限金利を大手消費者金融より少し下げている業者もありますが、基本的に街金の金利は高く、限度額は低いと考えてください。

主な消費者金融の金利については以下の記事で詳しく比較しています。

消費者金融の金利を徹底比較!相場から金利を下げるコツも紹介

利息制限法では10万円未満であれば年20.0%までの金利を適用可能じゃ。そのため、街金の上限金利も法律の範囲内ではあるが、大手消費者金融や銀行カードローンと比較すると高めになるぞ。借りるのが少額なら利息の負担は大きくなりづらいものの、複数の業者からお金を借りているようなケースでは特に注意すべきじゃろう。

まとまった金額を借りることができない

大手消費者金融や銀行カードローンの最大限度額は500万円~800万円程度です。

実際の限度額は審査によって決まるため、利用実績のない初回は50万円以下になるケースが多いものの、少額借入だけでなく、まとまった金額の借り入れにも対応できます。

その一方で、街金の場合、「融資は最大でも50万円まで」という業者も少なくありません。

中小規模の消費者金融であれば最大100万円~300万円程度の融資に対応可能な業者もありますが、小規模な街金でまとまった金額を借りるのは難しいと考えてください。

そして、金利の話とも関連しますが、少額融資に特化している分、街金は下限金利も下がりにくいです。

「どうしてもお金が足りないときに数万円を借りる」というケースなら問題ありませんが、必要な金額を借りられるかも確認しておきましょう。

大手消費者金融や銀行カードローンは契約後に限度額を増額することもできるものの、街金の場合、最大限度額(融資額)がそもそも50万円以下ということもあります。

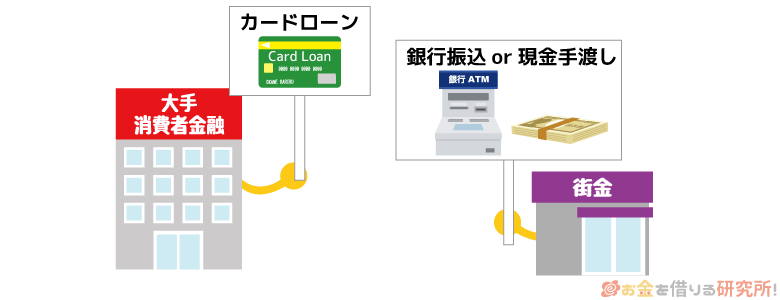

繰り返しキャッシングすることはできない

大手消費者金融や銀行カードローンの場合、審査によって契約限度額が決まり、その金額の範囲内であれば繰り返しキャッシングできます。

このような仕組みは「極度方式」と呼ばれるもので、借り入れのたびに再度の申し込みや審査は必要ありません。

しかし、ほとんどの街金は「証書貸付」で、契約時に融資額が決まります。

融資は銀行振込や店頭での現金手渡しで行われ、追加でお金を借りたいときは再度の申し込みが必要です。

証書貸付の融資は一度きりで、お金を借りた後は、契約書類に記された内容に従い返済だけをしていきます。

準大手や中小規模の消費者金融であれば極度方式のカードローンやカードレスローンのサービスを扱っていますが、小規模な街金は基本的に証書貸付で、繰り返しのキャッシングは行えないと思ってください。

街金からお金を借りるときに注意すべきこと

街金は正規の貸金業者なので、闇金を利用するときのような危険性はありません。

しかし、サービスの利便性では大手消費者金融や銀行カードローンの方が高いため、まずはそれらでの借り入れを検討すべきでしょう。

もし大手や銀行の審査に通らずに街金の利用を検討するなら、以下のような点に注意してください。

街金からお金を借りるときに注意すべきこと

- 街金は大手や銀行に比べて利用者が少なく、情報を集めにくい

- 小規模な事業者の中にはコンプライアンス態勢が十分でないところもある

- 他社返済のための借金は状況を悪化させる可能性が高い

- 街金も審査が甘いわけではない

- 街金と闇金(違法業者)を見分けるのが難しいケースもある

1. 街金は大手や銀行に比べて利用者が少なく、情報を集めにくい

貸金業者からお金を借りる場合、口コミを調べる人もいると思います。

しかし、大手消費者金融や銀行に比べて街金の利用者は少ないため、知りたい情報が見つからないケースもあるでしょう。

中小消費者金融であればそれなりの数の口コミが見つかるかもしれません。

その一方で、より規模が小さくなると情報はさらに集めにくくなります。

また、ネットの口コミの中には信憑性の薄いものもあるため、そのまま鵜呑みにするわけにもいきません。

「違法性があるような厳しい取り立てはないか?」「スタッフの対応は丁寧か?」などを口コミで確認する分には問題ありませんが、情報を集めにくい点には注意しましょう。

2. 小規模な事業者の中にはコンプライアンス態勢が十分でないところもある

小規模な街金も大手消費者金融と同じく貸金業者として登録を受けたうえで、貸金業を営んでいます。

そのため、貸金業法や利息制限法などの法律を遵守しています。

ただし、基本的にコンプライアンス態勢については規模の大きな事業者の方が整備されています。

「街金はコンプライアンス態勢が不十分」というわけではないものの、街金の場合は担当部署を設置したり、定期的に研修を行ったりできないケースもあるでしょう。

街金も業者によってさまざまですが、大手消費者金融の方がコンプライアンスの意識は高いと思ってください。

例えば、大手消費者金融の一社であるアイフルは、「コンプライアンスの徹底」を最重要項目のひとつとしていて、教育や監査等の仕組みを整えています。

3. 他社返済のための借金は状況を悪化させる可能性が高い

街金での借り入れを検討している場合、そのほかの業者や金融機関からの借り入れがある人も多いでしょう。

返済能力の範囲内で、不足する分を街金で借りるのであれば問題ありませんが、他社への返済資金を街金で借りるのは状況を悪化させる可能性が高いです。

もし複数社からお金を借りていて、月々の返済に困っているなら、「おまとめローン」を検討してください。

おまとめローンは複数社からの借り入れを1社で借り換えて、計画的に完済を目指すための返済専用ローンです。

「利息負担を軽減する」「月々の返済額を減少させる」「返済の管理を楽にする」などの効果がおまとめローンには期待できるため、借金の返済に専念するのであればおまとめローンの利用をおすすめします。

4. 街金も審査が甘いわけではない

街金は大手消費者金融より審査が甘いといったイメージを持っている人も多いと思います。

街金の審査は「独自審査」などといわれ、大手と異なる傾向で返済能力の有無を判断するため、「街金なら融資を受けられた!」というケースもあるでしょう。

しかし、だからといって審査が甘いわけではありません。

十分な返済能力を持たない人に融資した場合、貸し倒れが起き、債権回収のためのコストが発生するだけでなく、債務整理等で貸付金額の元金も回収できない可能性も出てきます。

繰り返しになりますが、街金も返済能力の確認のために申込者の信用情報をチェックしますし、審査内容によっては収入証明書の提出も必要です。

大手と審査の基準や傾向は違っても、見る項目が大きく違うわけではありません。

そのため、「大手消費者金融の審査にすべて落ちてしまった……」というようなケースでない限りは、街金よりも先に大手を検討すべきでしょう。

審査通過率(成約率)を公開しているのは一部の大手消費者金融のみだが、街金の審査通過率は高くないといわれておるぞ。街金の申込者の中には大手や銀行の審査に落ちた人もいるじゃろう。はじめてお金を借りる人が多い大手消費者金融などに比べて、そもそも審査に通りづらい属性情報の人が多いのじゃ。「街金なら必ず借りられる」などと甘く考えない方が良いということじゃな。

5. 街金と闇金(違法業者)を見分けるのが難しいケースもある

大手消費者金融や街金は貸金業者として国・都道府県から登録を受けて営業しています。

登録を受けている貸金業者は1,500前後(2026年1月時点)存在しますが、その中で大手や準大手に分類されるのは数社のみで、中小規模以下の業者が大半を占めています。

そのため、小規模な街金と闇金を見分けるのが難しいケースもあるでしょう。

基本的に街金はテレビCMなどを行っていませんし、大手消費者金融のように上場しているわけでもありません。

その街金がどのような業者なのか知るにはホームページや店頭、数少ない口コミなどに頼ることになります。

登録を受けている貸金業者には登録番号が割り当てられ、Webサイトや広告などへの記載が義務付けられています。

そのため、登録番号を確認することで、登録を受けている正規業者かを判断できます。

しかし、違法業者が正規業者の登録番号を無断使用し、正規業者のように詐称するというケースもあるので注意してください。

「もしかしたら闇金かも」なんて思いながら融資の申し込みをするのは怖いですよね。

それであれば、知名度が高く、多くの人が利用している大手消費者金融を最初から選んだ方が簡単で、安心です。

街金と闇金の違い、違法業者を見分けるポイントについては以下の記事も参考にしてください。

街金・闇金・サラ金の違いとは?取り立てや嫌がらせがある悪徳金融会社の見分け方!

審査落ちの経験がないならまずは大手消費者金融のカードローンがおすすめ

「まだ大手消費者金融の審査に落ちた経験がない」「審査落ちの経験はあるが1社、もしくは2社」という方に関しては、街金ではなく大手消費者金融への申し込みをおすすめします。

利便性やサービスの充実度は街金よりも大手が圧倒的に良いです。

これまでに大手消費者金融の審査に落ちたことがない場合、あえて街金を選ぶ理由はありません。

また、審査の基準は会社によって異なるため、大手消費者金融の審査に落ちたことがあっても、別の会社であれば審査に通る可能性はあります。

大手消費者金融には審査通過率(成約率)を公表しているところもあり、以下の3社については大手の中でも高めの審査通過率です。

以下のような大手消費者金融の場合、公式ホームページで「借入診断」を受けられるので、審査に不安がある方は診断結果を見てから申し込みましょう。

審査通過率の高いおすすめ消費者金融

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

大手消費者金融の場合、審査通過率は30%~40%前後です。

審査通過率から誰でも借りられるような緩い審査ではないことが分かりますが、毎月安定した収入があって、信用情報に問題がなければ十分に審査通過の可能性はあるでしょう。

審査に通りやすいカードローンを探している方は以下の記事も参考にしてください。

審査が甘いカードローンはある?審査に通りやすいカードローンの探し方

大手消費者金融の中には無利息期間のあるカードローンも多いぞ。新規契約の場合、一定期間は利息の負担ゼロで借りられるのじゃ。中小消費者金融や小規模な街金にも無利息期間が適用される商品はあるが、通常金利の面からいっても、基本的には大手消費者金融を選ぶべきじゃろう。

あえて街金を選ぶメリットは対応の柔軟さ

繰り返しになりますが、サービスの利便性や充実度、金利の低さなどを重視するなら大手消費者金融や銀行カードローンを選んでください。

街金は大手消費者金融や銀行カードローンの審査に通らない場合に選択肢にすると良いです。

街金は審査対応が柔軟で、個別の事情を考慮したうえで融資の判断を行ってくれるケースもあります。

また、大手消費者金融や銀行にはない商品を扱っているケースもあるので、人によっては優先的に検討する意味もあるでしょう。

大手消費者金融や銀行カードローンではなく、あえて街金を選ぶ主なメリットは以下の3つです。

借入先として街金を選ぶメリット

- 延滞歴があっても今の収入に問題がなければ審査に通る可能性がある

- 他社借入が多くても少額なら融資を受けられる可能性がある

- 専業主婦(夫)向けの商品を扱っているケースもある

延滞歴があっても今の収入に問題がなければ審査に通る可能性あり

街金は大手消費者金融の審査に落ちてしまった人の受け皿の役割もあります。

例えば、コンピューターによる審査では信用情報も確認されるため、延滞などの情報が登録されているとほぼ審査に通ることはありません。

一方、街金の対面での審査であれば、延滞してしまった理由や今の収入には問題がないことなどを直接説明することが可能です。

もちろん、審査に通るかどうかは分かりませんが、大手のように信用情報だけで自動的に審査落ちになるという可能性は低いでしょう。

他社借入が多くても少額なら融資を受けられる可能性あり

貸金業者や銀行の審査では申込者の他社借入状況も必ずチェックされます。

他社借入状況は返済能力の評価に大きく影響しますが、街金であれば「他社借入が多い理由」「何のために新たな融資を受けたいのか」などを担当者に説明できます。

しっかりと返済能力があることを理解してもらえれば、他社借入が多くても少額であれば融資してもらえるかもしれません。

また、利用限度額の範囲内で借り入れを繰り返せるカードローンタイプの商品ではないため、街金の方が融資を受けやすいというケースもあるでしょう。

「あと◯万円で良いからお金を借りたい!」といったケースでは、大手の審査に通らないなら街金に相談してみる価値はあります。

専業主婦(夫)向けの商品を扱っているケースもある

街金の中には専業主婦(夫)向けの商品を扱っているところもあります。

本来、総量規制の影響を受ける貸金業者は、本人に収入のない専業主婦への融資を行えません。

ただし、総量規制の例外のひとつに「配偶者貸付」という制度があり、配偶者から同意があれば、本人に収入のない専業主婦も融資を受けられるケースがあります。(※ 配偶者貸付による融資は、夫婦の年収を合算した金額の1/3以下に限ります。)

大手消費者金融の場合、配偶者貸付に対応している商品は基本的に扱っていないため、専業主婦の方にとっては借入先の候補になるでしょう。

専業主婦がお金を借りる方法については以下の記事で詳しく解説しています。

主婦(専業主婦)がお金を借りれるカードローン!即日融資も可能な主婦向けローン

大手消費者金融のカードローンは無担保・保証人不要じゃ。街金も原則として担保や保証品は不要じゃが、審査結果によっては担保を用意することで、融資を受けられるケースもあるぞ。このような点も大手消費者金融と街金の違いになるじゃろう。

借入先として街金を選ぶ際のポイント

もし借入先として街金を検討するなら、以下のようなポイントをチェックすると良いでしょう。

借入先として街金を選ぶ際のポイント

- 融資のスピード

- 審査の対応時間

- 即日融資を受けるための条件

- 対応可能な融資額

- 契約時の来店や郵送の必要性

- 金利の上限

- 融資を受けられるエリア

- 口コミの内容

また、小規模な業者を利用する場合は、登録を受けている正規の貸金業者であることもしっかりと確認しておいてください。

正規の貸金業者は国・都道府県から必ず登録を受けていますし、日本貸金業協会の会員だとより安心です。

以下の記事では審査が不安な人向けに借入先の選び方を解説しているので、より詳しく知りたい方はそちらも参考にしてください。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

正規業者の街金は闇金と違う!無登録業者の闇金でお金を借りるリスク

街金は国や都道府県から登録を受けて営業する正規の業者です。

事業の規模や営業形態は異なるものの、街金は大手消費者金融と同じ貸金業者に該当します。

そのため、街金は無登録で営業していて、違法な貸し付けを行う闇金とは別のものです。

闇金の場合、法律で認められている金利を超えた利率で貸し付けし、返済の滞った顧客に対しては暴力的な方法で取り立てを行うこともあります。

登録を受けずに営業すること自体が違法で、闇金は正規の貸金業者であれば遵守すべき法律を無視しているケースが多いでしょう。

闇金からお金を借りるのには以下のようなリスクがあるので注意してください。

闇金でお金を借りるリスク

- 法定外の利息の支払いを要求される

- 違法な取り立てで家族や会社に迷惑がかかる

- 返済のために別の闇金で借りるという悪循環に陥りやすい

- 一度闇金を利用するとターゲットにされやすくなる

- 融資を謳った詐欺の危険性もある

しっかりと返済の計画を立てていれば、正規の業者である街金からお金を借りることに問題はないじゃろう。その一方で、闇金からの借り入れは利息の負担が著しく重いというだけでなく、別のトラブルや犯罪に巻き込まれる危険性もあるのじゃ。闇金は「ブラックOK」「審査なし」などの言葉で正規の貸金業者の審査に通らなかった人を勧誘するぞ。どんなにお金に困っていても闇金からはお金を借りないようにしてくれ。

闇金では法定外の利息の支払いを要求される

貸し付けの金利については利息制限法で規制されていて、元金が10万円以上なら年18.0%まで、元金が100万円以上なら年15.0%までの利率を適用できます。

元金が10万円未満のときは年20.0%までの利率を適用できて、これを超える分の利息については法律上無効です。

ただし、違法業者である闇金からお金を借りる場合、利息制限法の上限を超える金利になるでしょう。

闇金では「トイチ」や「トサン」などの俗語が使われることもあり、これらは10日後の利息の負担率を示しています。

闇金で使用される金利用語

| 金利の俗語 | 意味 | 実質年率(短利) |

|---|---|---|

| トイチ | 10日後に借入金額の1割を利息として負担 | 年365% |

| トサン | 10日後に借入金額の3割を利息として負担 | 年1,095% |

| トゴ | 10日後に借入金額の5割を利息として負担 | 年1,825% |

例えば、トイチで10万円を借りた場合、10日後には11万円を返済することになります。

「これくらいの金額なら返せる」と思うかもしれませんが、トイチは実質年率に換算すると年365%で、利息制限法を大幅に超える違法な金利です。

また、闇金においてはそれまでに発生している利息を含めて計算する「複利」で利息の金額が算出されるケースも多く、トイチを複利で計算すると実質年率は年3,142%です。

これらは利息制限法に違反し、無効というだけでなく、出資法にも違反するため刑事罰の対象になるような暴利です。

闇金は違法な取り立てで家族や会社に迷惑がかかる

審査に落ちた人にも闇金が融資をするのは、正規の貸金業者では行えないような方法での取り立てができるからです。

独自のノウハウともいえるかもしれませんが、闇金はあの手この手で貸したお金と利息を回収しようとします。

しっかりと登録を受けている貸金業者も取り立ては行うものの、その方法は法律による規制を受けます。

法律により規制されている取り立ての例

- 正当な理由なく深夜や早朝に訪問したり、電話をかけたりする

- 契約者以外の家族などに返済を迫る

- 家族などから債務者の居場所を無理に聞き出そうとする

- 他社でお金を借りて返済するように促す

- 借りたお金を返さなければ借金のことを周囲にバラすと脅す

このような方法で取り立てをすれば、その貸金業者は業務停止命令を受けることになるでしょう。

そのため、正規の業者では、テレビドラマで見るような厳しい取り立ては行いません。あくまでもドラマのイメージなのです。

その一方で、闇金は国や都道府県から登録を受けておらず、法律を無視した取り立てもします。

取り立てのために自宅や会社を訪問される、「お金を返さないとどうなるか分かっているな」などのように脅される、帰るように伝えても居座るなど、家族や会社に迷惑がかかることもあるので注意してください。

闇金に返済するために別の闇金で借りるという悪循環に陥りやすい

闇金の取り立ては厳しいため、返済のために別の闇金でお金を借りるという悪循環に陥る可能性もあります。

もちろん、正規の貸金業者でも延滞をすれば、取り立て、遅延損害金の発生、信用情報に傷がつくといったリスクはあります。

無登録で営業する闇金からの借り入れは信用情報に影響しないものの、「暴力的な取り立て」や「利息制限法の上限を大きく超える金利」などでリスクはより大きくなるでしょう。

「返せる範囲だから大丈夫」と甘く考えてはいけません。

闇金の手口は巧妙化していますし、「利息のみを受け取って、返済日を延長する」「完済前に追加融資を行って、返済が終わらないようにする」などの方法で一度借りると高額な利息を延々と払わされ続けます。

一度闇金を利用するとターゲットにされやすくなる

闇金を一度利用してカモだと思われてしまうとターゲットにされやすくなるでしょう。

闇金の中には規模が大きいところもあり、グループ間で顧客情報を共有しています。

その場合、どこか1社を利用すれば、融資を持ちかける電話やダイレクトメールが別の違法業者から届くこともあるのです。

先ほどの話ともつながりますが、最初にお金を借りた闇金への返済が滞りそうなタイミングに、別の業者から融資を持ちかけられるかもしれません。

また、闇金では店舗などで担当者に直接返済することも多いです。

そのため、居留守を使うなどをされると返済するお金はあるのに、返済を受け付けてもらえないということもあります。

正規の貸金業者であればありえないようなことも闇金では起こります。

借りたお金を全額返したと思っても、何かしらの理由をつけて付き纏われることもありますし、借りたお金の利息さえも返せなくなれば犯罪などの別のトラブルに巻き込まれるかもしれません。

融資を謳った詐欺の危険性もある

「融資をするために保証金が必要」などといわれその金額を支払ったものの、その後、連絡が取れなくなるといった詐欺の被害もあります。

融資の実態が一切ないなら闇金ではないものの、犯罪であることに変わりありません。

闇金は貸金業法、利息制限法などに違反していますが、そのほかのさまざまな金融犯罪も行っています。

例えば、近年では「SNS上の個人間融資が実は闇金だった」「副業を始めるための初期費用としてお金を払ったが詐欺だった」などの事例も増えています。

お金に困っているときは正常な判断が難しくなるでしょう。闇金などの違法業者はそのような焦りにつけ込み、甘い言葉で融資などの話を持ちかけてくるので注意してください。

「もう闇金からしか借りられない…」と諦める前に!債務整理で借金を減らすことも検討

「大手消費者金融にも、街金にも融資を断られてしまった…」という場合には、闇金の利用を考えてしまうかもしれませんが、先ほど説明したようなリスクがあるため絶対に融資を受けてはいけません。

大手消費者金融や銀行などの金融機関の審査に通過できないのは、返済能力が各社の基準に達していないためです。

また、すでに消費者金融や街金からの借り入れがあるという人も多いでしょう。

その場合、お金を借りて返済をするというのは一時しのぎにしかならないので、思い切って債務整理で借金そのものを減額することも検討してください。

債務整理とは借金の減額、返済計画の変更、返済の免除などができる法律で認められた方法です。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

債務整理の記録は信用情報に5年間~10年間残るため、しばらくは「ローンを組む」「クレジットカードを作る」「割賦販売を利用する(スマホ本体を分割払いで購入するなど)」ができなくなるのじゃ。しかし、利息のみの返済を続けても借金は減らず、延滞が続けば結局は信用情報に傷がつくことになるぞ。「返済を継続できない」「完済の目処が立たない」というケースでは、借金問題を扱う弁護士などの専門家への相談も検討してくれ。

街金での借り入れに関するよくある質問

街金とサラ金の違いは何?

街金も、サラ金も国や都道府県から登録を受けて営業する正規の貸金業者です。

そのため、どちらも闇金とは異なりますが、小規模で地域密着型の事業者を街金、比較的規模の大きな事業者をサラ金と呼んで区別するケースもあります。

ただし、街金やサラ金という言葉がよく使われていたのは1980年頃までで、現在では消費者金融と呼ばれることが多いです。

サラ金は主な融資対象がサラリーマンであったこと、街金は街中の雑居ビル等に店舗を構えているケースが多かったことに由来します。

小規模な業者の中には正規の街金や大手の関連会社を装う闇金(違法業者)が紛れ込んでいる可能性もあるので、知名度の低い業者から借りるときは、登録を受けた正規の業者であることを確認しておきましょう。

街金の自社審査(独自審査)とはどのような審査?

街金が行う返済能力の審査を「自社審査」や「独自審査」と呼ぶケースもあります。

これは業者によって基準が大きく異なるという意味で、「企業ごとに独自の審査基準を持っている」といった意図で使用される用語です。

大手消費者金融や銀行の審査も企業・商品により基準が異なりますが、申込内容等の属性情報の評価はコンピューターでのスコアリング審査で、機械的に返済能力の有無が判定されます。

一方、街金の自社審査(独自審査)では担当者が申込内容をひとつずつチェックしていき、申込者の人柄や個別の事情、具体的な返済の計画なども考慮してもらえる可能性があります。

街金の審査も甘くはないものの、独自の審査基準を持っているため、大手や銀行の審査に落ちても街金であれば返済能力を認められるケースもあるでしょう。

信用情報がブラックでも街金ならお金を借りられる?

街金も大手消費者金融と同じく国・都道府県から登録を受けている正規の貸金業者であり、返済能力の審査においては申込者の信用情報を確認します。

そのため、他社への返済が延滞中であったり、債務整理中であったりする場合、基本的に審査に通ることはありません。

信用情報の登録内容(クレヒス)をどのように評価するかは業者ごとに異なるものの、債務整理などの異動情報が登録されているブラックな状態で審査に通るのは難しいと考えてください。

対面与信を行う街金の場合、現在の収入や借入状況に問題がなければ借りられる可能性はありますが、信用情報の傷は審査に落ちる主な原因のひとつです。

ちなみに、正規の業者であれば「ブラックでも借りられる」などの宣伝文句は使いません。

もしそのような文言で集客している業者があるなら闇金を疑ってください。

街金でお金を借りるのはやばい?

街金は貸金業法などの法律に則って融資を行っているため、街金からお金を借りることに危険性はありません。

街金の金利は利息制限法の範囲内ですし、取り立ても法律に違反するような方法では行いません。

街金に対して「お金を借りるのはやばい」「怖い」「危険」といったイメージがあるのは、違法業者である闇金と混同されるケースもあるからでしょう。

ただし、街金を利用する人の中には大手や銀行の審査に落ち、すでに多重債務のような状態になっている人もいます。

大手や銀行の審査に落ちていても借りられる可能性があるため、街金は「最後の砦」などといわれることもありますが、他社返済目的での借り入れは状況を悪化させる危険性が高いです。

街金からお金を借りること自体に危険性はないものの、返済計画をしっかりと立てて、無理な借り入れにならないようにすることは大切です。

街金は土日でも即日融資を受けられる?

街金の中には最短即日融資に対応している業者もありますが、大手消費者金融に比べて当日の受付時間は短いケースがほとんどです。

また、営業は平日のみで、土曜日や日曜日、祝日は休業日としている業者もあるので注意してください。

基本的に街金の場合、土・日・祝日に即日融資を受けるのは難しいでしょう。

もし土・日・祝日の即日融資を希望するなら大手消費者金融やスマホ決済系のキャッシングサービスの利用を検討してください。

大手消費者金融などなら平日以外も審査を受け付けていて、スムーズに手続きが進めば30分~1時間程度で融資を受けることも可能です。

土・日・祝日に即日融資を受ける方法については以下の記事で詳しく説明しています。

土曜日・日曜日や祝日でも即日融資でお金を借りられるカードローン!土日祝は借入方法がポイント

【まとめ】街金よりも先に大手消費者金融を検討しよう!闇金は危険なので要注意

街金は貸金業者として登録を受けている正規の業者なので、無登録で営業する闇金とは別のものです。

大手消費者金融と事業規模や営業形態は異なりますが、街金でお金を借りても問題ありません。

しかし、大手消費者金融や銀行カードローンに比べて街金はサービスの利便性・充実度で劣ります。

街金は地域密着型の業者ということもあり、全国からの申し込みを受け付けていないケースもあるので、「すぐにお金を借りたい」「サービスの利便性も重要」という方は大手消費者金融を第一に検討してください。

お金を借りる方法はさまざまありますが、大手消費者金融なら最短即日融資に対応していますし、無利息期間が用意されていたり、Web完結で手続きできたりするサービスも多いです。

街金は「大手や銀行からは融資を受けられなかった」というときに検討すると良いでしょう。

その一方で、登録を受けずに営業する闇金からお金を借りるのは危険です。

小規模な業者の中に闇金が紛れ込んでいるケースもあるので、知名度の低い街金を利用するときは、登録を受けた正規の業者であることを確認するようにしてください。

お金を借りるときは大手、街金の順番で検討し、審査に通る見込みがなく他社への返済に困っているなら債務整理などの手段も考えましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。