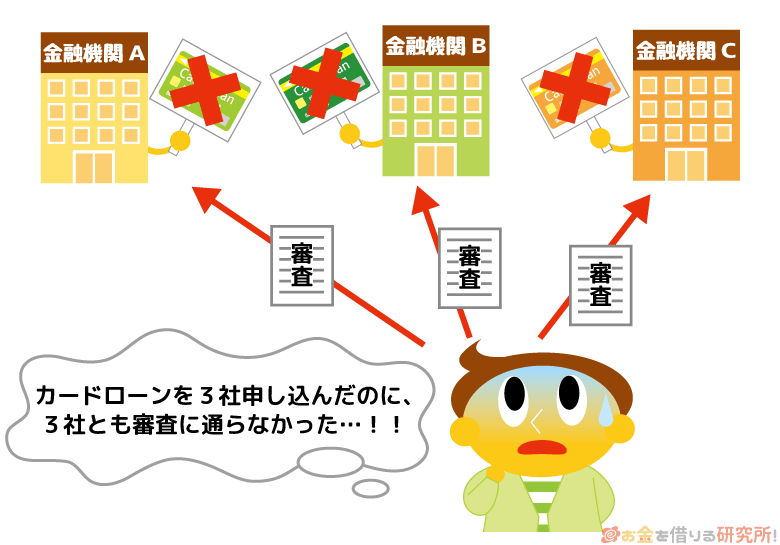

審査に通るかどうか不安で複数のカードローンに申し込もうと思っている人もいるでしょうが、基本的に同時申し込みは避け、1社に絞ることをおすすめします。

カードローンの複数同時申し込みは審査結果に悪影響を与えることがありますし、複数の商品を併用するのには返済管理が煩雑になるなどのデメリットもあります。

一度に2社、3社と申し込んだからといって、必ずしも審査通過率が上がるわけではありません。むしろ連続で審査に落ちてしまうことで、一定期間は審査に通りづらい状態になるケースもあるので注意してください。

この記事では複数社への同時申し込みがカードローン審査に与える影響、複数のカードローンを併用する際の注意点、2社目以降のカードローンの選び方などについてまとめました。

複数社への申し込み、複数社からの借り入れを検討している方はぜひ参考にしてください。

目次

カードローンは一度に複数申込しても大丈夫?

カードローンの申込件数に法律上の制限はないため、短期間に複数の商品の審査を受けても問題ありません。

審査に通れば複数のカードローンを併用することもできますし、それぞれの貸付条件を確認したうえで、1社だけ契約することも可能です。

ただし、一度に複数のカードローンに申し込みをする場合、審査に落ちやすくなることもあります。基本的に申し込みは1社に絞り、同じ月に審査を受けるのは多くても2社程度までに抑えましょう。

カードローンは主に消費者金融と銀行で扱われていて、それぞれ異なる特徴を持っています。

複数申し込みによる審査結果への影響が気になる場合、まずは「できるだけ低金利なカードローンを契約したい」「無利息期間を利用してお金を借りたい」など希望にあった1社を見つけて、申し込むようにしてください。

消費者金融・銀行カードローンに向いている人

| 種類 | 向いている人 |

|---|---|

| 消費者金融カードローン | ・即日融資を希望している ・無利息期間を利用して借り入れしたい ・審査に通るか不安がある(審査に落ちたことがある) ・郵送物なしのWeb完結で契約したい ・勤務先への在籍確認の電話を避けたい ・カードレスで契約したい ・口座不要でカードローンを使いたい |

| 銀行カードローン | ・何よりも金利を重視したい ・まとまった金額を借りたい ・長期での返済計画を考えている ・借り入れまでに1週間程度かかっても大丈夫 ・正社員で審査に自信がある ・無料で利用できるATMが多いと嬉しい |

消費者金融のカードローンに向いている人

金利面では銀行カードローンに劣るものの、消費者金融のカードローンは最短即日融資(※1)に対応しています。

また、新規契約者向けに無利息期間が用意されていたり、来店不要・郵送物なしのWeb完結に対応していたりする商品が多いのも特徴です。

利息に関しても借りるのが少額で、比較的スピーディに返済する予定なら大きな負担にならないでしょう。

加えて、大手消費者金融のカードローンは勤務先を申込内容や提出書類などで確認しているので、原則として電話での在籍確認(※2)もありません。

できるだけ早くお金を借りたい方、サービスの利便性やプライバシーを重視する方には消費者金融のカードローンがおすすめです。

お金を借りるのにオススメの消費者金融一覧比較

※1 申し込みの時間帯や審査の進捗状況などによっては、翌営業日以降の利用になる場合があります。

※2 審査結果により確認が必要な場合も、申込者の承諾なく申告のあった勤務先に電話をかけることはありません。

銀行カードローンに向いている人

銀行カードローンは消費者金融に比べて上限金利が低く設定されているケースが多く、長期で利用する場合やまとまった金額を借りる場合に利息負担を軽減しやすいのがメリットです。

消費者金融の上限金利は年18.0%程度なのに対して、銀行カードローンなら年14.0%~14.5%程度が目安になります。

一方で、銀行カードローンの審査は厳しめで、審査結果の回答に数営業日〜1週間程度の時間がかかるケースもあります。

そのため、カードローンの審査に落ちた経験がある方にはおすすめできませんし、初回融資を急いでいる方にも向かないでしょう。

銀行カードローンは審査に自信があり、サービスの利便性よりも金利を重視する方向けだと思ってください。

おすすめ銀行カードローン一覧比較

ちなみに、カードローンの複数申し込みに制限はないが、消費者金融などの貸金業者から借りられる金額には法律上の上限があるぞ。総量規制の対象となる貸金業者からの借り入れは、原則として年収の1/3までじゃ。また、銀行カードローンについても業界の自主規制によって、総量規制の基準額を超えないようにしておるぞ。申し込み自体は行えても、借入状況によっては審査に通るのが難しいケースもあることは覚えておいてくれ。

カードローンの複数申し込みによって審査に落ちやすくなる理由

カードローンの申込履歴は一定期間信用情報に登録されるため、短期間に複数の申込記録がある場合、返済能力を疑われて審査に通りづらくなることがあります。

多数の申込記録によって新規契約が難しくなっている状態は「申し込みブラック」と呼ばれ、カードローンの審査に落ちる原因のひとつです。

個人にお金を貸すケースを考えると分かりますが、様々な知り合いからお金を借りようとしている人は信頼できませんよね。

これはカードローンも一緒でいくつもの金融機関の審査に申し込んでいると、「この人にお金を貸しても大丈夫かな?」と疑われやすくなるのです。

以下ではカードローンの申込記録と審査結果の関係性についてより詳しく説明していきます。

カードローンの申込記録は信用情報に6ヶ月残る

カードローンの申込記録が信用情報に登録される期間は6ヶ月です。

消費者金融や銀行などの金融機関は信用情報機関の会員で、返済能力の調査を行う際に申込者の信用情報を照会しています。

照会を行ったタイミングで金融機関が加盟する日本信用情報機構(JICC)やシー・アイ・シー(CIC)などの信用情報機関には申込記録が登録され、情報の保有期間中はほかの金融機関も申込記録を確認できます。

6ヶ月というのは信用情報に記録が残る期間であって、それ以降も審査を受けた銀行や消費者金融の社内に申込内容等の情報が残る可能性はありますが、通常、社内で管理されている情報を他社が閲覧することはできません。

そのため、前回の審査から6ヶ月が経過しているなら過去の申込記録が他社のカードローン審査に影響することはないでしょう。

信用情報を見れば審査結果も推測できる

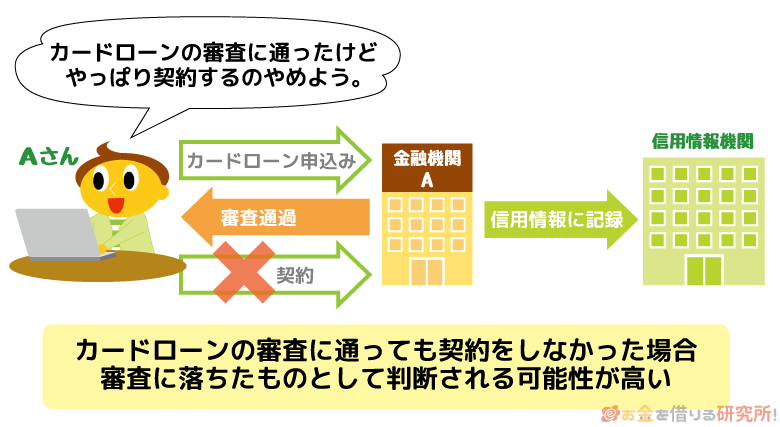

信用情報にカードローンの審査結果自体は登録されませんが、申し込み後、契約を結んだ場合は契約内容が記録されます。

そのため、申込記録だけで契約内容が登録されていないケースは、審査に落ちたと判断されることもあるでしょう。

提示された金利や限度額を見て契約しなかったというケースもあるでしょうし、6ヶ月が経過すれば申込記録は自動的に抹消されるため必ずしも大きなデメリットがあるわけではありません。

しかし、実際の審査結果に関係なく、必要以上に連続してカードローンの申し込みを行うのは、信用情報の評価に影響する可能性があることは知っておきましょう。

短期間の複数申し込みは「申し込みブラック」になる危険性がある

「申し込みブラック」とは短期間に複数の申込記録が信用情報に登録されることで、一時的にカードローン等の審査に通りづらくなる状態のことです。

信用情報に延滞や債務整理などの異動情報が登録された俗に「ブラック」や「ブラックリスト」と呼ばれる状態とは異なり、明確な基準はないものの、1ヶ月に3件以上の申し込みを行うのは避けるのが賢明です。

短期間に多数の申込記録が登録されていると、「どこからもお金を借りられず、闇雲に申し込みをしているのかも……」「相当お金に困っているだろう」と疑われ、必要以上に警戒されてしまうかもしれません。

詳しくは「すでに複数のカードローン会社で否決されているケースの審査対策」で後述しますが、申し込みブラックで審査に通らない可能性がある場合は、前回の申込記録が消えてから審査を受けるようにしましょう。そして、申し込みブラックにならないためには、1社ずつカードローンの審査を受けることが重要です。

なかなか大手消費者金融や銀行カードローンの審査に通らない場合、中小消費者金融の利用を考えることもあるじゃろう。国・都道府県から登録を受けている正規業者なら危険性はないが、中小消費者金融の審査も甘いわけではないぞ。中小消費者金融には大手や銀行の審査に落ちた人の申し込みも多く、返済能力の有無は慎重に判断しているのじゃ。焦って申し込みをして中小消費者金融の審査にも落ちてしまえば、信用情報から前回の申込記録が消えるまでの期間は延長されることになるぞ。

複数のカードローンを併用する場合の注意点

カードローンの申し込みに制限はありませんが、複数の商品を併用する場合は、利息負担の増加や返済管理などに注意が必要です。

原則、カードローンの利用は1社にして、どうしても必要なケースのみ2社目以降を検討しましょう。

以下では複数のカードローンを併用するデメリット・注意点について説明していきます。

複数のカードローンを併用する場合の注意点

- 適用される金利が下がりづらくなる

- 1社から借りるよりも月々の返済額が増えやすい

- 毎月の返済管理が面倒になりやすい

- 契約中のカードローンの限度額を増額しにくくなる

- 契約だけでも住宅ローン等の審査に影響するケースがある

適用される金利が下がりづらくなる

カードローンの金利は限度額に応じて決まる仕組みになっているケースが多いです。

そして、契約限度額は返済能力によって決まるため、何社ものカードローンを契約している場合、それぞれの限度額は少額になりやすく、結果的に適用される金利は下がりづらくなるでしょう。

例えば、利息制限法に基づいて100万円以上の融資には年15.0%(実質年率)以下の利率が適用されますが、10万円〜100万円未満に関しては年18.0%(実質年率)以下となっています。

カードローンの適用金利のイメージ

| 複数のカードローンを契約 | 1枚のカードローンを契約 | ||

|---|---|---|---|

| A社 | 18.0%(実質年率) | ⇒ | 15.0%(実質年率) |

| 利用限度額50万円 | |||

| B社 | 18.0%(実質年率) | ||

| 利用限度額30万円 | 利用限度額100万円 | ||

| C社 | 18.0%(実質年率) | ||

| 利用限度額20万円 | |||

実際の貸付条件は審査を受けてみなければ分からないものの、複数のカードローンを併用していることで金利が下がりづらくなるケースもあることは覚えておいてください。

1社から借りるよりも月々の返済額が増えやすい

多くのカードローンは、基準日における借入残高で月々の返済額が決まります。

借入残高が増加すれば月々の返済額も上がっていきますが、返済額は緩やかに上昇していくため、1社から借りるよりも複数社で借りる方が月々の負担は重くなる傾向にあります。

例えば、借入残高が10万円のときの返済額は月5,000円でも、借入残高が20万円のときは単純に倍の月10,000円になるわけではありません。

大手消費者金融カードローンでは、借入残高が20万円なら月8,000程度の最低返済額になることが多いです。

実際の返済額については商品ごとに確認する必要があるものの、少額を複数社から借りる場合、同じ金額を1社から借りるケースに比べて月々の返済額は増えやすいと考えてください。

主なカードローンの最低返済額や効率的に残高を減少させるコツについては以下の記事で解説しています。

カードローンの最低返済額はいくらから?消費者金融・銀行の最低返済額を比較

毎月の返済管理が面倒になりやすい

カードローンの返済日は商品によって異なるため、複数の商品を併用している場合、返済の管理が煩雑になりやすいです。

借入残高のある商品ごとに返済日や返済額を調べて、指定の期日までに返済用の普通預金口座に入金したり、ATMから返済したりする必要があります。

すべて同じ金融機関の口座からの引き落としであれば良いですが、カードローンによって口座を分けているケース、口座振替以外の返済方法を選択しているケースは延滞を起こしやすいため注意してください。

カードローンの返済に遅れが生じた場合、翌日から遅延損害金が発生し、延滞を解消するまでは利用停止になる可能性が高いです。

また、返済遅れの記録も信用情報に登録されて、各種ローンやクレジットカードなどの新規契約、契約中の他社のカードローンの利用に影響を及ぼすケースもあります。

複数のカードローンを併用するときは、給与の受け取り口座で引き落としを行うなどの工夫をしましょう。

契約中のカードローンの限度額を増額しにくくなる

カードローンの契約限度額は新規契約時の審査によって決まりますが、増額審査を受ければ今の限度額から引き上げてもらえるケースもあります。

ただし、増額審査においては信用情報の確認があり、他社のカードローンの契約内容や借入状況もチェックされます。

そのため、複数のカードローンを契約している場合、返済能力が低く評価されて、増額が認められにくくなる可能性もあるので注意しましょう。

前述のとおり、カードローンの金利は限度額に応じて決まるケースが多いです。

これまでに返済遅れがなく、新規契約から半年程度の期間が経過している方で、限度額が不足しているときは、今あるカードローンの限度額を増額することも検討してください。

契約だけでも住宅ローン等の審査に影響するケースがある

カードローンの契約内容は信用情報に記録され、契約だけで実際にお金を借りていなくても、住宅ローン等の審査に影響する可能性があります。

住宅ローン等の審査においては返済能力が非常に重要であり、カードローンやクレジットカードキャッシングの契約がある場合は、「限度額までお金を借りているもの」とみなされます。

カードローンは利用限度額の範囲内であればいつでも借り入れできるため、現状、借入残高はなくても限度額を考慮したうえで審査が行われます。

少額なら大きな影響はないかもしれませんが、住宅ローン等の審査を受ける場合、利用していないカードローンは解約しておきましょう。

特に複数のカードローンを契約している方は、審査に通りづらくなったり、借りられる金額が減ったりしやすいです。

カードローンの申し込み(契約)だけでも注意が必要なデメリットについては以下の記事も参考にしてください。

カードローンは申し込みだけで借りなくてもOK!カードを作っておくメリット・デメリット

複数のカードローンを併用する場合の商品選びのポイント

審査に通りさえすれば複数のカードローンを併用することは可能です。

複数社からお金を借りている人の割合については日本信用情報機構(JICC)などで確認できて、信用情報に関する統計(2025年度)によれば約38%の人に複数社からの借り入れが登録されています。

ただし、無計画に借入件数を増やすのはおすすめしません。複数のカードローンを併用する必要があるケースでは、より慎重に商品選びを行うようにしてください。

複数のカードローンを併用する場合の商品選びのポイント

- 銀行+消費者金融など種類の違うカードローンを選ぶ

- 低金利もしくは無利息期間のある商品を優先する

- 他社返済のために利用するならおまとめローンも検討する

前述のとおり、複数のカードローンを併用する場合、返済管理が煩雑化し、月々の負担も重くなりやすいなどのデメリットがあるぞ。そのため、カードローンを併用するにしても2件、もしくは3件程度にとどめるべきじゃろう。必要に応じて今あるカードローンの増額やおまとめも検討して、借入件数が増えすぎないように注意してくれ。

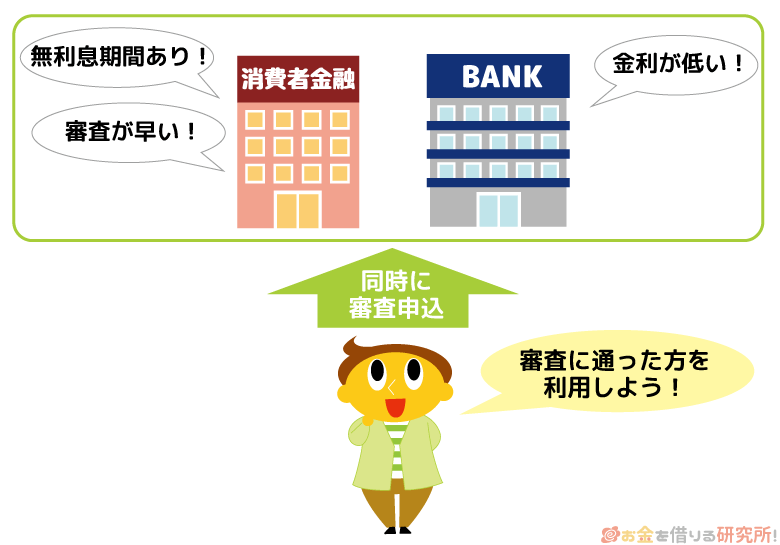

銀行+消費者金融など種類の違うカードローンを選ぶ

複数のカードローンを併用する場合は、「審査がスピーディで無利息期間のある消費者金融」と「手続きに時間はかかるものの金利の低い銀行カードローン」など種類・特徴の異なる商品の組み合わせがおすすめです。

消費者金融のカードローンは即日融資を受けたいケースや短期間で完済できるケースなどに向いています。

無利息期間があるなら一定期間は利息の負担なしでお金を借りられるので、「銀行カードローンをメインで使いたいけど、審査に時間がかかるのは困る……」というときも消費者金融のカードローンを利用することで利息の負担を軽減しながらピンチを切り抜けられます。

そして、消費者金融カードローンの完済後は、低金利な銀行カードローンをメインで利用すれば良いでしょう。無利息期間内に完済することも可能ですし、限度額が足りなくなったときのために契約を残しておいても問題ありません。

急ぎでないなら銀行カードローンの審査結果を見てから、消費者金融の申し込みを検討するのがベストですが、銀行からの審査結果の連絡を待っていては間に合わない場合、このような方法も考えてみてください。

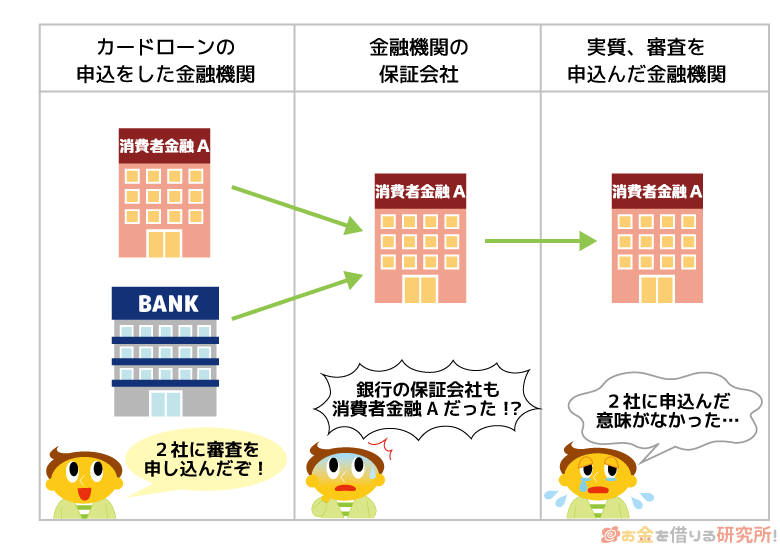

詳しくは次章以降で解説するが、銀行カードローンの審査を受ける場合は、指定の保証会社についても確認しておくと良いぞ。銀行カードローンの保証会社は消費者金融などの貸金業者が務めるケースも多いのじゃ。実際の審査基準は商品によって異なるため、消費者金融とその会社が保証会社を務める銀行カードローンに同時申込した場合、片方もしくは両方の審査に通る可能性もゼロではないぞ。しかし、同じ会社が審査を行うなら重視するポイントは共通になりやすく、片方の審査に落ちてしまう場合、もう片方の審査にも通らないケースがあるのじゃ。

低金利もしくは無利息期間のある商品を優先する

複数のカードローンを併用する場合は、どうしても利息の負担が重くなりやすいです。

そのため、2社目以降のカードローンに関しては、できるだけ低金利なもの、もしくは無利息期間のある商品を選びましょう。

ただし、すでに他社借入がある状態での審査ははじめての借り入れよりもハードルが高くなります。

基本的に金利の低い銀行カードローンは審査が厳しい傾向にあるので、審査に不安がある方には無利息期間のある消費者金融のカードローンがおすすめです。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

他社返済のために利用するならおまとめローンも検討する

すでに複数社からお金を借りていて、返済のために別のカードローンを契約しようと考えている方は、おまとめローンの利用も検討してください。

複数社からの借り入れをおまとめローンでまとめる場合、「金利負担が軽減される」「月々の返済額が減少する」「返済管理が楽になる」などのメリットが期待できます。

また、おまとめローンは返済専用なので追加借入によって残高が増えてしまう危険性はなく、貸金業法に基づく商品であれば年収の1/3を超える借り換え(要審査)も可能です。

借入件数が消費者金融カードローンの1件のみの場合は、借り換え向きのカードローンを利用するという選択肢もあるでしょう。ただし、通常のカードローンは資金使途が原則自由(事業性資金を除く)で、追加借入も行えるため、複数社から借り入れがあって返済に専念したいケースには向きません。

おまとめローンの基本的な仕組みについて知りたい方は以下の記事を参考にしてください。

おまとめローンとはどんな仕組み?メリット・デメリットとオススメのおまとめローンを紹介

すでに複数のカードローン会社で否決されているケースの審査対策

連続でカードローンの審査に落ちてしまっている場合は、しっかりと審査対策したうえで次の申し込みを行うようにしましょう。

例えば、「信用情報から前回の申込履歴が消えるまで待つ」「申し込みの前に自身の信用情報を確認しておく」などが対策として挙げられます。

カードローンの審査基準は会社ごとに異なるものの、「どこか1社くらいは通るだろう」と甘く考えて、短期間に何社もの審査を受けるのはNGです。

すでに複数のカードローン会社で否決されているケースでは、以下のような審査対策を行ってください。

すでに複数のカードローン会社で否決されているケースの審査対策

- 前回の申し込みから一定期間を空ける

- 過去に審査落ちした会社・同じ保証会社の商品は避ける

- 自身の信用情報を確認してから申し込む

どの金融機関も審査結果の判断理由を教えてはくれんぞ。たとえ否決されたとしても、なぜ審査に落ちたのかは分からないのじゃ。そのため、前回審査に落ちている方は、より慎重に次の申し込みを検討すべきじゃな。実際に複数申し込みによって審査に通りづらい状態になっているかは分からないが、審査落ちの原因を考え、可能な範囲で対策することが大切じゃぞ。

前回の申し込みから一定期間を空ける

カードローン等の申込履歴は信用情報に6ヶ月間残ります。

返済能力の調査のために消費者金融やクレジットカード会社、銀行などは信用情報を確認するので、その際には過去6ヶ月の申込履歴も分かることになります。

短い期間に何社もの審査を受けている場合、金融機関から返済能力の有無を疑われやすくなるため、前回の審査から6ヶ月以上を空けて次の申し込みを行いましょう。

1社、2社程度の申込履歴は影響しないケースもありますが、すでに連続で審査に落ちているような状態なら最低でも6ヶ月の期間を空けるのが無難です。

過去に審査落ちした会社・同じ保証会社の商品は避ける

一度でもカードローンの審査に落ちた経験がある場合、以前審査に落ちた会社や利用している保証会社が同じ商品は避けましょう。

カードローン会社の中には過去6ヶ月以内に審査を受けた方の再申し込みを断っているところもありますし、返済能力に大きな変化がなければまた審査に落ちる可能性が高いです。

加えて、ほとんどの銀行カードローンは保証会社を利用していて、一次審査(保証審査)を保証会社が行い、その後、銀行が本審査をするという流れが一般的です。

保証会社は消費者金融が務めていることもあり、以前銀行カードローンの審査に落ちている場合は、その商品の保証会社を務める消費者金融への申し込みもおすすめしません。

例えば、PayPay銀行カードローンの保証会社は「SMBCコンシューマーファイナンス株式会社」もしくは「アコム株式会社」なので、審査に通らなかったならプロミスやアコムへの申し込みは慎重に考えましょう。

逆にプロミスやアコムの審査に落ちているなら、それらが保証会社を務める銀行カードローンへの申し込みも避けるべきです。

カードローン審査における保証会社の役割や主な銀行カードローンの保証会社について以下の記事で紹介しています。

銀行カードローンの保証会社とは?都市銀行、ネット銀行、地方銀行の保証会社を一覧で紹介

自身の信用情報を確認してから申し込む

カードローンの審査において信用情報は必ず確認されます。

審査の基準は金融機関によって異なるものの、信用情報に傷がついている場合、どのカードローンの審査にも通らない可能性が高いです。

そのため、過去に延滞や強制解約、債務整理などのトラブルがあった方は、自身の信用情報を確認しておきましょう。

日本信用情報機構(JICC)やシー・アイ・シー(CIC)では、Web・アプリなどで自身の信用情報の開示手続きが可能です。

ちなみに、2ヶ月〜3ヶ月以上の延滞は異動情報として信用情報に登録されるので、5年はカードローンなどの審査に通りづらい状態になります。

連続でカードローンの審査に落ちてしまっている方は、できる範囲で審査落ちの原因を調べてから次の申し込みを検討してください。

カードローンの審査に落ちる主な原因について以下の記事で詳しく解説しています。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

カードローンの複数申し込みに関するよくある質問

カードローンの審査で多重申し込みと判断されるのは何社目から?

短期間に複数のカードローンの申し込みを行うことで、金融機関から返済能力を疑われ、審査に通りづらい「申し込みブラック」と呼ばれる状態になるケースがあります。

そのため、同じ月に何社もの審査を受ける多重申し込みは避けるべきです。

ただし、「何社までなら審査に通る」「何社目から審査に落ちやすくなる」という具体的な基準はありません。

信用情報にカードローンの申込履歴が登録される期間は6ヶ月です。

一般的に1ヶ月に3件以上の申し込みは多重申し込みとみなされると考えられていますが、より慎重を期すなら前回の申し込みから半年以上の期間を空けることをおすすめします。

必ずカードローンの申し込みは1社ずつ行って、審査結果を確認してから次の申し込みを考えてください。

複数のカードローンの同時申し込みにメリットはある?

短期間で複数のカードローンに申し込むのは審査結果に悪影響を与える可能性があるためおすすめしませんが、以下のようなメリットもあります。

- 1社の審査に落ちても、別の会社の審査に通る可能性がある

- 1社ずつ審査結果を確認してから次の申し込みをするよりも時間の短縮になる

- 複数の商品の審査に通った場合、実際の適用金利や限度額を比較したうえで契約を判断できる

- 1社から借りるよりも複数社で契約する方が限度額の合計が大きくなることがある

ただし、闇雲に申し込みをしても審査通過率が上がるわけではありません。

また、大手消費者金融カードローンなどは審査がスピーディで、最短20分以内で結果を回答してくれるところも多いです。

複数申し込みにはメリットもあるものの、基本的にはデメリットの方が大きいと思ってください。

利用目的にあわせて複数のカードローンを併用したり、限度額が足りず、増額も難しいときに2枚目以降のカードローンを検討したりするケースなどを除いては、借入先は1社に絞った方が良いでしょう。

複数申し込みしていることはカードローン会社にバレる?

カードローンの申込履歴は日本信用情報機構(JICC)やシー・アイ・シー(CIC)などの信用情報機関に6ヶ月間登録されるため、審査で信用情報を照会するタイミングで複数申し込みがバレるケースもあります。

同日に複数のカードローンの申し込みを行った場合、最初に審査を行う会社は、申込者が別の会社の審査も受けていることは分かりません。

一方で、そのあとに審査を行う会社は、別の会社への申込履歴を確認できる状態になります。

必ずしも申込履歴が審査結果に影響するわけではありませんが、短期間に何社もの申込履歴が登録されるような状態は避けるようにしましょう。

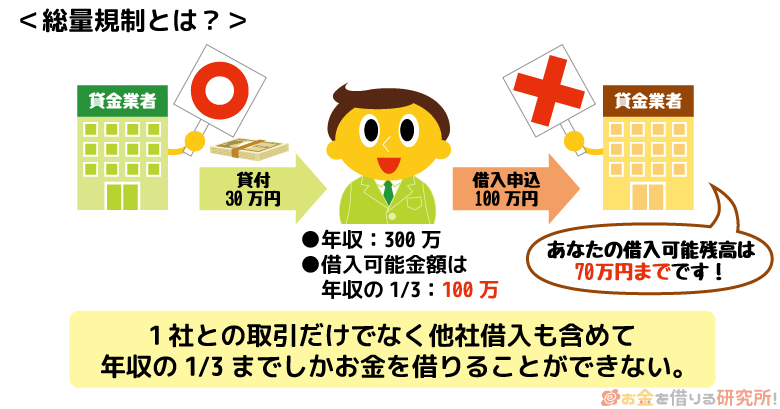

カードローンの同時申し込みは総量規制に影響する?

複数のカードローンに同時申し込みする場合、申し込みだけ(契約だけ)で実際に借りる前なら総量規制への直接的な影響はありません。

総量規制は消費者金融などの貸金業者に適用されるルールで、契約者の年収の1/3を超える融資は行えない決まりになっています。

返済能力を超えた融資を防ぐために「(最大でも)年収の1/3まで」という基準が設けられていて、新規で融資の契約を行う際は、ほかの貸金業者からの借入残高との合計が原則として年収の1/3以下になるように設定されます。

例えば、年収の300万円の方が借りられるのは、最大でも100万円までです。

前述のとおり、カードローンの契約だけで、借入残高がない状態なら総量規制の基準額には算入されません。

その一方で、複数のカードローンを契約したのち、実際にお金を借りた場合は、借入残高が変動することになります。

そのため、他社借入状況によっては、総量規制に抵触することのないように別のカードローンの限度額が引き下げられたり、新規利用を制限されたりするケースもあるでしょう。

また、住宅ローンや自動車ローン、銀行カードローンなどは総量規制の基準額に含まれません。

年収の1/3超を借りたい場合は、総量規制の対象になるもの・対象にならないものを確認するようにしてください。

【まとめ】カードローンの申し込みは原則1社ずつ!短期間の複数同時申し込みは審査落ちの原因になるので注意

カードローンの申し込みは信用情報に記録されるため、短期間に複数の商品の審査を受けることはおすすめしません。

複数のカードローンに同時申し込みした場合、審査を行う金融機関から返済能力を疑われて、審査に通りづらくなるケースがあります。

明確な基準があるわけではないものの、1ヶ月に3件以上の審査を受けるのは審査に落ちやすい「申し込みブラック」の状態になる可能性が高いので注意してください。

原則としてカードローンの申し込みは1社ずつ行って、2社目以降の検討は、先に申し込んだ商品の審査結果を確認してからにしましょう。

カードローンの申込記録が信用情報に登録される期間は6ヶ月です。

そのため、審査落ちを経験している方は、より慎重を期すのであれば前回から6ヶ月空けて申し込みをするのが無難です。

また、信用情報に申込記録がなく、安定した収入があるなら審査結果に大きな影響はないかもしれませんが、その場合も2社程度までにとどめてください。

そして、複数のカードローンを併用する場合、月々の返済管理や借りすぎには十分注意しましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。