「カードローン申し込みの資金使途ってどう書けば良いんだろう?」

「資金使途も審査結果に影響するの?」

「カードローンの使い道で嘘をつくとバレる?」

このような疑問を持っている人も多いと思います。

中には、申し込みフォームの入力中に書き方が分からず検索している人もいるのではないでしょうか?

資金使途は申し込みフォームの選択肢の中からもっとも近いものを選べば良いですが、一部、資金使途として認められないもの、好ましくないものもあるので注意が必要です。

この記事ではカードローンの一般的に認められている用途と正しい資金使途の書き方について説明していきます。

申告した利用目的によっては審査に通りづらくなるケースなどもあるので、審査で不利にならない資金使途の書き方や利用目的にあった商品の選び方を押さえておきましょう。

カードローンの資金使途は原則自由!限度額の範囲内で繰り返し利用できる

カードローンの資金使途(利用目的)は商品ごとに異なるものの、「原則自由(事業性資金を除く)」となっているケースが多いです。

常識の範囲内であれば借りたお金は自由に利用できて、申し込みの際に書類等で資金使途や金額を確認されることもありません。

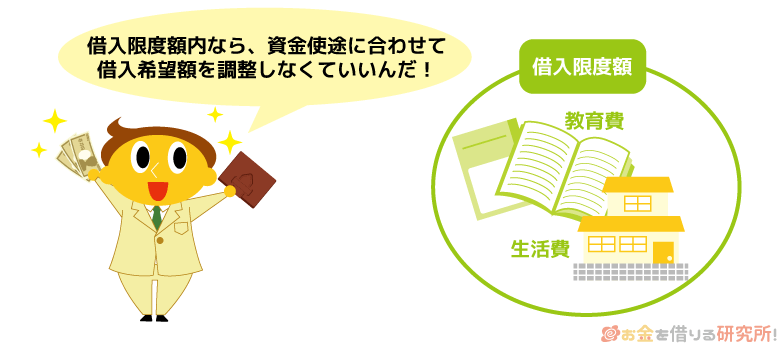

契約限度額については審査によって決定されますが、限度額いっぱいまで利用する必要はなく、必要な金額だけを借りられるようになっています。

もちろん、契約時に選択した資金使途以外で借りたお金を利用しても良く、申し込み時の資金使途にあわせて希望限度額を選ぶ必要もありません。

例えば、カードローンで借りたお金は以下のような目的で利用することができます。

食費/ 水道光熱費/ 通信費/ 趣味・レジャーの費用/ 家具・家電・衣類等の物品購入費用/ 家賃/ 住宅のリフォーム費用/ クレジットカードの引き落とし/ 引っ越し資金/ 冠婚葬祭に関する費用/ 子どもの教育資金/ 資格取得・受験のための費用/ 自動車等の購入・整備・車検費用/ 医療費など

カードローンを生活費の補填に利用しても問題なし

カードローンの資金使途は原則自由なので、生活費を補填する目的で利用しても問題ありません。

実際、「生活費」や「生計費」は申し込み時に選択する利用目的の項目のひとつになっているケースが多いです。

カードローンであれば契約限度額の範囲内で繰り返し利用できますし、最短即日融資に対応している商品もあって急な生活費の不足を補填するのに便利でしょう。

生活費の補填にカードローンが便利な理由

- 契約限度額の範囲内で繰り返し利用できる

- 最短即日融資にも対応している

- 担保・保証人不要で申し込める

- 契約に年会費や入会金などは不要

- 無利息期間のある商品も多い

利用目的で「生活費」を選択したからといって、カードローンの審査に悪影響があるわけではないぞ。ただし、安定した収入がない場合は、利用目的に関係なくカードローンの審査に通らないじゃろう。カードローンにはメリットも多いが、契約には必ず審査があるということは覚えておいてくれ。

カードローンが役立つシチュエーション

具体的には以下のようなシチュエーションでカードローンが役立つでしょう。

カードローンが役立つシチュエーション

- 予定外の出費が重なった場合

- 次の給料日前まで金欠が続きそうな場合

- クレジットカードや家賃の引き落とし日が迫っている場合

- 家族に相談するのが難しい場合

- ケガ・病気の治療でまとまった金額が必要になった場合

前述のとおり、カードローンは契約限度額の範囲内で自由に利用可能です。

最短即日融資も可能なカードローンなら予定外の出費・急な出費にも対応できますし、事前に契約しておけばいつでも借りられます。

申し込みに担保・保証人は不要なので、家族や友人に相談できないときでも、カードローンであれば本人確認書類や収入証明書だけですぐにネットから申し込めます。

資金使途に関係なく借り入れで注意すべきこと

資金使途が原則自由で、契約限度額の範囲内で繰り返し利用できるカードローンは非常に便利ですが、利息負担と返済遅れには注意が必要です。

カードローンで借りたお金には日割りで利息が加算されていきますし、返済の状況は信用情報に登録されます。

延滞の記録によって信用情報に傷がついた場合、ローンやクレジットカードなどの契約・利用に影響が出るでしょう。

カードローンの返済に遅れが生じた場合のリスク・デメリットについては以下の記事も参考にしてください。

カードローンの返済ができないとどうなる?払えない場合の対処法と延滞のリスクを解説

カードローンの資金使途はどう書けば良いの?利用目的の正しい書き方

カードローンによって申し込みフォームの入力項目は異なりますが、基本的に資金使途の欄は選択式になっています。

大手消費者金融や銀行カードローンであれば自由記述で利用目的を入力するということはありません。

例えば、大手消費者金融であるアイフルは「生計費、事業資金」という分け方ですが、大手ネット銀行の楽天銀行スーパーローンは「趣味・娯楽・旅行、教育資金・自己啓発、物品購入費用」などより細かく資金使途が分類されています。

アイフルのように「生計費」(生活の中で必要なお金)と「事業資金」(自身の営む事業で必要なお金)といった分類は分かりやすいですが、選択肢が多いカードローンはどれを選べば良いのか迷ってしまうこともあるでしょう。

カードローン申し込みの資金使途はどう書けば良いのでしょうか?

資金使途はもっとも近いものを選択すればOK

カードローンの申し込み時に申告する資金使途は、選択できる利用目的の中から申し込み時点の予定としてもっとも近いものを選びましょう。

例えば、SMBCモビットの申し込みフォームでは、以下のような項目から利用目的を選択する形になっています。

※ SMBCモビット「簡易審査申込フォーム」より

基本的にカードローンの資金使途は原則自由(事業性資金を除く)です。カードローン会社としてはおおまかな利用目的を把握できていれば良く、詳細な利用目的の聞き取りや借りたお金の使い道の調査などもありません。

中には該当するものを複数選択するケース、資金使途に関する項目がないケースもあるので、手続きフォームの案内に従って申し込みを済ませてください。

資金使途に迷ったら交際費やレジャー資金が無難

カードローンに申し込みをする人の中には「色々な目的に利用するから1つに絞れない」「しっくりくる選択肢がない」「すぐに借りるわけではないから資金使途を聞かれても困る」という方もいますよね。

もし資金使途に迷ったなら、「交際費」や「レジャー資金」を選択するのが無難です。

カードローンによっては違う言葉で書かれていることもありますが、交際費やレジャー資金といった選択肢はほとんどのカードローンにあると思います。

カードローンは日々の生活の中でちょっとお金が足りないときに、不足分を補うために利用することが多いので、そのような使い方を考えているなら交際費やレジャー資金といった資金使途を選べば大丈夫でしょう。もちろん、資金使途が決まっている方は、それにもっとも近い選択肢にチェックを入れてください。

入力途中の方は以下から続きの申し込みが出来ます。

| 消費者金融カードローン | 銀行カードローン |

|---|---|

| プロミスの詳細 | 三井住友銀行 カードローン |

| アコムの詳細 | オリックス銀行カードローン |

| アイフルの詳細 | みずほ銀行カードローン |

| SMBCモビットの詳細 | 楽天銀行スーパーローン |

カードローンの利用目的は審査結果に影響する?NGとされる2つの使い道

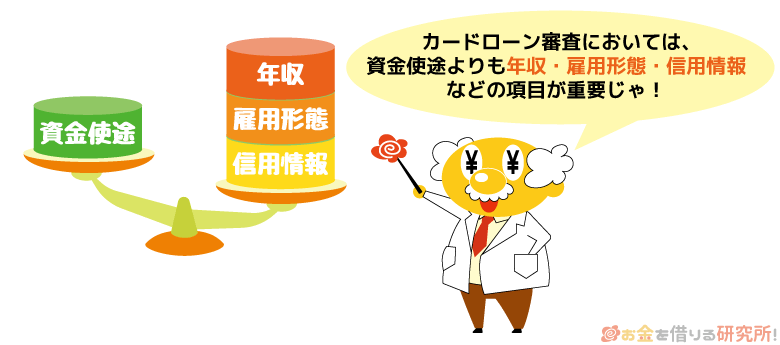

カードローンの申し込み時に選択する利用目的(資金使途)は審査結果に影響しますが、より重要なのは安定収入の有無や信用情報の登録内容、他社借入状況などです。

カードローンの審査結果はさまざまな項目から総合的に判断されるため、基本的に資金使途だけで審査に落ちることはありません。

ただし、「事業性資金」や「ギャンブル」などはカードローンの資金使途として禁止されている商品が多いので注意しましょう。通常、以下のような資金使途でカードローンを利用することはできないと思ってください。

NGとされているカードローンの資金使途

- 事業性資金

- ギャンブル

利用目的も審査でチェックされる項目のひとつではあるが、年収の金額や雇用形態、勤続年数などの方が審査結果への影響は大きいじゃろう。カードローンの審査で重要視されるポイントや審査の流れなどについては以下の記事で詳しく解説しておるぞ。

カードローン(お金を借りる)審査の流れ!借入の審査落ちを防ぐコツ

事業性資金

一般的な個人向けのカードローンの資金使途は原則自由ですが、事業性資金に利用することはできません。

個人事業主や法人の経営者などが事業性資金の借り入れにカードローンを利用する場合は、事業性資金対応の商品を選ぶ必要があります。

事業性資金を借りたい方は、個人事業主向けのカードローン、もしくは専用のビジネスローンを利用してください。

カードローン・ビジネスローンの資金使途

| プライベートでの利用 | ビジネスでの利用 | |

|---|---|---|

| 個人向けカードローン | 可能 | 原則不可 |

| 個人事業主向けカードローン | 利用できる場合あり | 可能 |

| ビジネスローン | 原則不可 | 可能 |

例えば、個人事業主向けのカードローンの場合は、ビジネスだけでなく、プライベートで利用可能な商品もあります。

個人事業主でプライベートとビジネスの両方でカードローンを利用する可能性がある方は、商品ごとに認められている資金使途をしっかりと確認するようにしてください。

自営業・個人事業主もカードローン審査に通る!自営業者におすすめのカードローン

ギャンブル

原則自由に利用できるカードローンであっても、競馬やパチンコなどのギャンブルに使うことはできません。

カードローンで娯楽に使う費用を借りることはできますが、ギャンブル資金としての利用は禁止されています。利用目的としてギャンブルを申告した場合、カードローンの審査に落ちるでしょう。

ギャンブルに負ければ、カードローンの返済は難しくなりますし、そもそもギャンブルは余剰資金の範囲で楽しむものです。

また、すでに別のカードローンの利用がある状態で、ギャンブルのためにお金を借りようとするのは、多重債務に陥る原因にもなるので注意してください。カードローンだけでなく、そのほかの種類のローンも、ギャンブル資金での利用は基本的に禁止です。

カードローンの申し込みを慎重に検討すべき資金使途

基本的にカードローンを他社への返済資金や投資目的、生活費の補填などに利用することは禁止されていません。

しかし、資金使途として禁止されていなくても、以下のような目的でカードローンを利用するのには注意が必要です。

カードローンの申し込みを慎重に検討すべき資金使途

- 他社への返済資金(借り換え)

- 投資目的

- 恒常的な生活費の補填

- 長期になる可能性がある場合の入院費用や医療費

利用目的として認められているものなら資金使途だけで審査に落ちることはありませんが、他社への返済資金などに利用するケースは審査に通りづらいこともあると思ってください。

上記のような理由でカードローンを利用したい場合は、借り入れを慎重に検討すべきじゃ。例えば、投資目的でお金を借りて、損失が出ると、カードローンの返済ができなくなる可能性もあるぞ。この点はギャンブル資金を借りるケースと一緒じゃな。「本当にカードローンを利用する必要があるのか」「問題なく返済して行けるのか」をよく考えてくれ。

他社への返済資金(借り換え)

カードローンで借りたお金で別の消費者金融や銀行などの金融機関への返済を行うのは禁止されているケースもあります。

返済資金を借りなくてはいけない状況の場合、貸したお金の返済が滞る可能性が高いです。

また、資金使途として直接的に禁止されていないケースであっても、利用目的が「他社への返済資金」だと審査に通りづらいと思ってください。

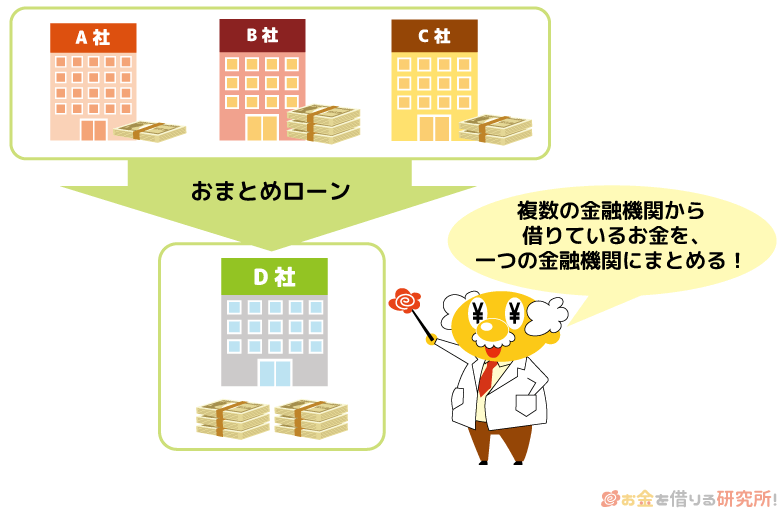

ただし、複数ある他社借入金の返済専用のおまとめローンなどは例外になります。

消費者金融などが扱う貸金業法に基づくおまとめローン、銀行などが扱う他社への返済資金としての利用が認められているフリーローンであれば他社返済資金として利用可能です。

加えて、銀行カードローンの中には、借り換えに利用できる旨が公式ホームページ等に明記されている商品もあります。

例えば、現在利用している消費者金融やクレジットカードキャッシングの残高をより良い条件で借り換えたいときは、銀行カードローンを検討しましょう。

消費者金融のおまとめローンと銀行カードローンによる借り換えの違いについては以下の記事で詳しく解説しています。

消費者金融のおまとめローンと銀行カードローンでの借り換えを比較!

毎月一定の収入があっても、他社借入の状況によっては「十分な返済能力がない」と判断されることもあるぞ。他社借入がある状態でのカードローン審査は通常よりも通りにくいのじゃ。自転車操業の状態にあると判断されれば審査に通ることはないため、借り換えのための利用であることを申し込み時にしっかりと申告し、返済に専念するなら追加借入不可のおまとめローンを利用すべきじゃろう。

投資目的

カードローンの利用目的として投資資金が直接的に禁止されているケースは少ないものの、借入金で投資を行うのにはリスクがあります。

カードローンの金利(実質年率)は低くなく、上限金利は年15.0%〜18.0%程度が一般的です。

そのため、投資の運用益が金利負担を下回る可能性が高いですし、投資には元本割れのリスクがあることにも注意してください。

また、投資目的で負った借金については、免責不許可事由に該当し、原則として自己破産による返済義務の免除は認められません。

カードローンで投資資金を借りるのはリスクが高い行為なので、借入金を投資に回すことはせずに余剰資金で行うようにしましょう。

銀行などが扱うフリーローンも資金使途は「原則自由」となっているケースが多いぞ。ただし、フリーローンに関しては、投資資金としての利用が明確に禁止されている商品もあるので注意してくれ。投資は自己資金で行うものということじゃな。

恒常的な生活費の補填

カードローンの使い道として食費や日用品、家賃の支払いなどの生活費は認められています。

実際にカードローンを生活費の補填に利用する人は多いですが、恒常的に借入金で生活費を補填するのはおすすめしません。

カードローンで借りたお金には金利(実質年率)に応じた利息が加算されますし、返済遅れは信用情報に傷をつける可能性もあります。

カードローンで一時的に生活費を補填したり、予定外の出費に備えてカードローンを契約しておいたりするのは問題ないものの、頻繁な借り入れで、利用残高がなかなか減らないような状況は避けましょう。

慢性的に金欠が続いているのであれば、月々の支出の見直しもあわせて行うべきです。

長期になる可能性がある場合の入院費用や医療費

想定外の出費になりやすいケガ・病気による医療費をカードローンで借りることはできますが、長期の入院を伴うようなケースの借り入れは慎重に判断してください。

カードローンで借りたお金を入院・通院にかかる費用、療養中の生活費などに充てても問題はありません。

しかし、長期の入院で収入が途切れる場合は、カードローンの返済が負担になる可能性もあります。

基本的にカードローンよりも資金使途に制限がある医療ローン(メディカルローン)の方が金利は低い傾向にあるため、必要な金額や利用目的によってはカードローン以外の方法も検討しましょう。

申込者本人が入院する場合は「働けるのか」「今後も安定収入を維持できるのか」を不安視されやすいぞ。保険の加入ではないため、カードローンの審査で健康状態をチェックされることはないが、申込時点で入院していてすぐに退院できないようなケースは、そもそもカードローンの審査に通らないこともあるのじゃ。例えば、ケガ・病気で会社を休職している状態だとカードローンの審査に落ちてしまう可能性が高いじゃろう。

利用目的にあったカードローンの選び方

カードローンの資金使途は原則自由ですが、利用目的にあった商品を選ぶことは重要です。

前述のとおり、事業性資金を借りるのであれば専用のビジネスローン等を利用する必要がありますし、生活費全般での利用であっても融資スピードや金利など重視するポイントによって選び方は変わってくるでしょう。

以下ではいくつかのケースに分けて、カードローンの選び方について解説していきます。

カード、家賃の引き落としなど緊急性が高いケース

クレジットカードや家賃の引き落とし日が迫っているケース、ケガ・病気や冠婚葬祭など予想外の出費ですぐにでもお金が必要なケースには、消費者金融などの最短即日融資に対応しているカードローンが向いています。

特に大手消費者金融のカードローンは審査結果の回答がスピーディで、スムーズに手続きが進めば最短20分以内の借り入れも可能です。(※ 申し込みの時間帯などによっては希望に添えない場合があります。)

また、大手消費者金融のカードローンはWeb完結に対応していて、自宅への郵送物や来店での手続きもありません。Web・アプリ完結で手続きを進められるため、緊急性が高いケースの借り入れに最適でしょう。

平日以外の申し込みになる場合は、土・日・祝日の審査対応の有無についても確認しておいてくれ。銀行などの金融機関のカードローンは平日のみの審査対応で、土・日・祝日を挟むと審査結果の連絡に通常より時間がかかるケースもあるのじゃ。ちなみに、大手消費者金融であれば基本的に土・日・祝日も平日と同じ時間帯で審査を行ってくれるぞ。

おまとめ・借り換えでまとまった金額を借りるケース

カードローンやクレジットカードキャッシングなどの利用残高をおまとめ・借り換えする場合は、まとまった金額になるケースが多いので金利重視でカードローンを選びましょう。

例えば、銀行カードローンは消費者金融に比べて上限金利が低く設定されていて、借り換え向きのカードローンだといわれています。

カードローンの利息は「金利(実質年率)」「借入金額」「利用日数」で計算され、借りる金額が大きく、長期で返済していく場合は、利息の負担が重くなりやすいです。

数パーセントの金利の違いでも最終的には数万円、数十万円の差になる可能性があるので、おまとめや借り換えにはできるだけ上限金利の低い商品を選んでください。

給料日までの生活費などで短期的に利用するケース

次の給料日までの生活費など一時的な借り入れにカードローンを利用するケースでは、無利息期間のある商品がおすすめです。

はじめて利用する場合、一定期間は利息の負担なしでお金を借りられるため、無利息期間内に完済できるなら利息の負担はいっさいありません。

消費者金融のカードローンには30日間の無利息期間が多く、次の給料日に全額返済できるケースもあるでしょう。

例えば、プロミスの無利息期間は初回借入日の翌日から30日間となっています。(※ 対象はプロミスをはじめて利用する方で、「メールアドレスの登録」および「Web明細の利用」を行う方です。)

無利息サービスの適用条件や日数などはカードローンごとに異なるため、無利息期間を活用しようと考えている方は申し込みの前に確認するようにしてください。

無利息期間ありのおすすめカードローン15選!利息なしで借りる際の注意点も解説

カードローンの使い道で嘘をつくとバレる?

資金使途によってはカードローンの審査で不利になるなんて聞くと、本来の利用目的ではなく、「別の資金使途を申告しても大丈夫かな?」と考える人もいると思います。

もしカードローンの使い道で嘘をつくとバレる可能性はあるのでしょうか?また、嘘がバレるとどんなリスクが待っているのでしょうか?

借りたお金を実際に何に使ったのかまでは調査しない

カードローンの資金使途は正直に申告すべきですが、たとえ嘘をついたとしても知られる可能性はとても低いです。

カードローンは資金使途が自由なので、借りたお金を何に使ったのかまでは調査されませんし、調査できません。

これが資金使途に制限のある目的別ローン(住宅ローン、マイカーローンなど)や一部のフリーローンだと話は変わります。

各種ローンの資金使途の確認方法

| ローンの種類 | 資金使途の確認方法 |

|---|---|

| カードローン | 申し込み時に選択肢の中からもっとも近い利用目的を選ぶ。 |

| フリーローン | 申し込み時に選択肢の中からもっとも近い利用目的を選ぶ、また、資金使途や必要な金額を確認できる書類の提出を行うケースもある。 |

| 目的別ローン | 資金使途に関して厳密な制限があるため、原則、見積書や請求書、領収書などの資金使途確認書類の提出が必須。 |

申し込み時や、融資後に資金使途を確認するための書類を提出して、具体的に何のために、いくら払うのか(払ったか)を証明する必要があるのです。

申込内容で嘘をつくと強制解約の可能性もゼロではない

利用目的に限らず、嘘の内容でカードローンの申し込みを行った場合、規約違反に該当する可能性があります。

もしも虚偽の情報での申し込みが発覚したなら、一括返済請求や強制解約といったリスクが出てくるので注意が必要です。

前述のとおり、カードローンの資金使途は原則自由となっています。

事業性資金などの一部の例外を除いては何に使っても問題ありません。

「生計費を事業性資金として利用していた場合」「最初から資金使途を偽って申し込んだと明らかな場合」など悪質なケースは問題ですが、一般的に認められている利用目的なら審査結果に悪影響はないので、正直に申告するようにしてください。

カードローンで資金使途を聞かれるのは申し込み時だけ

カードローンの申し込み時には資金使途を聞かれますが、それ以降は、追加借入などのタイミングで使い道を聞かれることはないです。

例えば、最初は生活費でカードローンを申し込み、途中から別の目的でカードローンを使うようになっても問題ないので安心してください。

また、「最初は旅行費用のために契約したけど、結局、カードローンを使わなかった」などのケースもあるでしょう。

そのような場合も、カードローンを解約する必要はなく、その後、別の目的に利用してもかまいません。

実際、みんなはカードローンを何に使っているの?

カードローンの資金使途の答え方、審査への影響について説明してきましたが、他の人はどのような目的でお金を借りているのかも気になりますよね。

日本貸金業協会、全国銀行協会などはカードローンに関する調査をしており、その結果はネットでも公開されています。その調査結果をもとに、主な資金使途は何なのかを見てみましょう。

借入申込を行った際の資金使途の上位5項目

| 資金使途 | 割合 | |

|---|---|---|

| 1 | 趣味/ 娯楽(レジャー、旅行を含む)費 | 41.7% |

| 2 | 食費 | 17.0% |

| 3 | 外食等の遊興費 | 14.5% |

| 4 | 家賃の支払い(住宅ローンの返済を除く) | 11.8% |

| 5 | 衣料費 | 10.4% |

※ 日本貸金業協会 資金需要者等の現状と動向に関する調査結果報告(令和元年9月30日)より

借入経験のある個人が直近3年間で行った借入申込の資金使途についてのデータより割合の大きいものを抜粋(複数回答)

借入金の資金使途の上位5項目

| 資金使途 | 割合 | |

|---|---|---|

| 1 | 日常の生活費(食費・日用品・洋服・通信・光熱費等の公共料金) | 49.2% |

| 2 | レジャー・趣味・娯楽に関わる出費 | 18.2% |

| 3 | 家賃の支払い | 17.6% |

| 4 | 教育・教養・養育費 | 16.7% |

| 5 | クレジットカードの支払い(引落し)に充当 | 16.1% |

※ 銀行カードローンに関する消費者意識調査に関する報告(令和2年3月31日)より

銀行カードローン利用者の資金使途についてのデータより割合の大きいものを抜粋(複数回答)

クレジットカード会社利用者の資金使途の上位5項目

| 資金使途 | 割合 | |

|---|---|---|

| 1 | 生活費(光熱水費を含む)の不足を補うため | 45.0% |

| 2 | クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため | 26.2% |

| 3 | 欲しいものがあったが手元のお金が足りなかったため | 15.4% |

| 4 | 遊ぶためのお金(遊興費・レジャー費)が足りなかったため | 10.7% |

| 5 | 住宅ローンの支払い資金の不足を補うため | 7.4% |

※ 金融庁委託調査 「貸金業利用者に関する調査・研究」(2025年3月31日)(委託先:株式会社MSS)より

3年以内に借入経験がある人のうち、クレジットカード会社のキャッシング・カードローン利用者の借入目的についてのデータより割合の大きいものを抜粋(複数回答)

調査によって資金使途の選択肢は異なりますが、たいていは日々の生活の中で必要な費用、趣味や旅行、レジャーなどで必要な費用を借りるのにカードローンは使われているようですね。

「生活費が資金使途でも大丈夫かな?」「遊ぶお金を借りたいっていうのはダメなのかな?」なんて不安を持っている人もいるかもしれませんが、どちらもカードローンの資金使途としては一般的なものなので安心してください。

カードローンの利用目的(資金使途)や使い道に関するよくある質問

カードローンの資金使途で多いものは?

基本的にカードローンの資金使途は原則自由で、事業性資金などの例外を除いて借りたお金は自由に使えます。

実際の利用目的としては日々の生活費の補填、クレジットカードや家賃の引き落としの立て替え、趣味やレジャー資金などが一般的です。

また、カードローンは住宅ローンや税金の支払い、教育費などにも利用されています。

カードローンは突発的な出費、生活のために避けられない出費に利用されることが多いです。

契約限度額の範囲内なら繰り返し利用できて、最短即日融資にも対応できるというのが、カードローンが生活費の補填などによく利用される理由になるでしょう。

カードローンの申し込み時には具体的な使い道を聞かれる?

カードローンの申し込みフォームでは利用目的を選択することが多いですが、基本的に詳細な使い道を金融機関が確認することはありません。

カードローンの資金使途は事業性資金を除いて原則自由です。

一般的に認められている生活費などに利用するのは問題なく、資金使途を確認できる書類の提出も不要です。

この点は資金使途を確認のうえ、必要な金額が一括融資されるフリーローンや目的別ローンなどと異なる部分になります。

カードローンとフリーローンの違いについては以下の記事を参考にしてください。

フリーローンとカードローンの違いとは?金利や審査など9項目を徹底比較!

カードローンの利用目的で審査に通りやすいものは?

カードローンの資金使途は原則自由であり、生活費やレジャー資金、物品購入費用などの一般的に認められている利用目的であれば審査結果に悪影響はありません。

特別審査に通りやすい利用目的はありませんが、事業性資金やギャンブル、投資資金、他社返済資金のためのカードローン利用は避けるべきでしょう。

原則として個人事業主向けカードローンやビジネスローン以外は事業性資金に利用できませんし、ギャンブルでの利用も禁止されているケースが多いです。

また、多重債務・返済不能になる可能性がある投資や他社返済資金としての利用も認められないことがあります。

ただし、審査に通るためにもっとも重要なのは返済能力の有無です。

利用目的に問題がなくても、安定した収入がなかったり、他社借入状況・信用情報に問題があったりする場合は、カードローンの審査に通らないでしょう。

カードローンの審査に落ちる原因については以下の記事も参考にしてください。

カードローンの審査になぜ通らない?ローンの審査落ちの理由と対処法

すぐに利用する予定がない場合や入会特典目的でもカードローンは申し込める?

カードローンは契約限度額の範囲内なら必要な金額を、好きなタイミングで借りられるサービスなので、すぐに利用する予定がない場合や入会特典目的で申し込んでも問題ありません。

すぐに借りる予定がなくても、もしもに備えてカードローンの契約だけを行っていても良いですし、ポイントバックやキャッシュバックなどの入会特典目的の申し込みも可能です。

ただし、カードローンの申し込み・契約状況は信用情報に登録されます。

複数のカードローンに特典目的で申し込み、まったく利用せずに短期間で解約するのは信用情報の評価に悪影響を与える可能性があるので注意してください。

また、入会特典の内容によっては、指定の期間内に利用(借り入れ)がなければキャッシュバック等の対象にならないケースもあります。

入会特典の内容をよく確認して、複数の商品に申し込んだり、短期間で契約・解約を繰り返したりするのは避けましょう。

もしもに備えてカードローンを契約しておくメリット・デメリットについては以下の記事も参考にしてください。

カードローンは申込みだけでもOK!ローンカードを前もって作っておくとイザという時に便利

【まとめ】カードローンの資金使途は正直に申告!生活費やレジャー資金でも問題なし

カードローンの資金使途は原則自由であり、借りたお金は何に使っても大丈夫です。

一般的に認められているような使い道であれば、審査結果に大きく影響することはないので、資金使途は正直に申告するようにしてください。

利用目的が複数あったり、具体的に決まっていなかったりする場合は、生活費やレジャー資金、交際費といった資金使途を選ぶのが無難でしょう。

ただし、個人向けのカードローンの場合、事業性資金には利用できませんし、ギャンブルや投資などでの利用も禁止されていることがあります。

また、他社への返済資金として利用する場合、他社借入状況次第では審査に通りにくいケースもあります。

もし他社への返済資金を借りたいなら、借り換え向きのカードローンや複数社で借りている人向けのおまとめローンを利用してください。

基本的に借りたお金の使い道をあとから調査されることはありませんが、嘘の情報での申し込みは規約違反になる可能性が高いです。

規約違反が発覚すれば契約解除や一括返済のリスクもあるため、カードローンの申し込みは正確な内容で行いましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。