どうしてもお金が必要なときって、「このままだとヤバイ!」「どうやって工面すれば良いんだ!」といった不安で頭がいっぱいになりますよね。

ただ、焦ってばかりだと、冷静な判断ができないかもしれません。すぐにお金が必要な場合、どうしてもお金が必要な場合だからこそ、しっかりと情報を集めて適切な対処法を取るようにしましょう。

この記事では、社会人、無職、事業主などの属性別にどうしてもお金が必要な場合の対処法をまとめました。お金を工面する方法は1つではないので、自身の状況に合ったベストな解決策を選ぶようにしてください。

目次

【属性別】どうしてもお金が必要なときの対処法

どうしてもお金が必要なときの対処法はいくつかあり、緊急性、用意したい金額などによってあなたに合った方法は変わってくるでしょう。

以下の4つの属性ごとにお金が必要なときの対処法をまとめました。

- 20歳以上の社会人・学生

- 無職の人

- 経営者や個人事業主

- 高校生

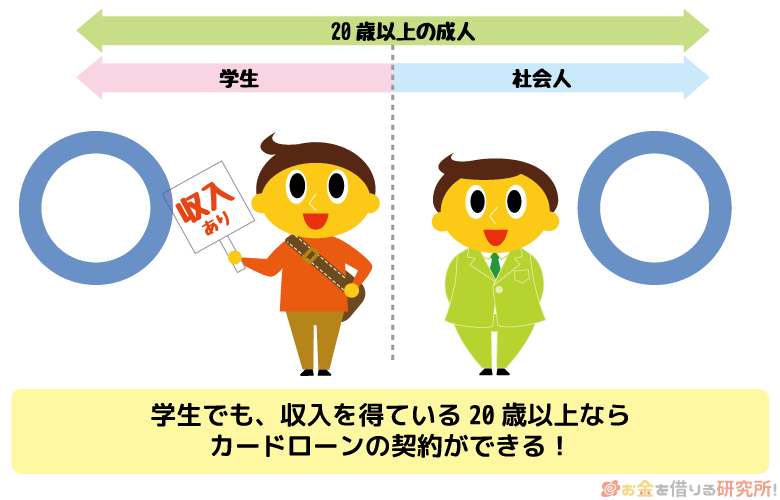

1. 20歳以上の社会人・学生ならカードローン・キャッシングが早い!

20歳以上で働いている人におすすめの方法がカードローン、カードキャッシングです。

消費者金融や銀行、クレジットカード会社などによる審査はあるものの、インターネットから簡単に申し込め、スピーディに必要な金額をATMや銀行振込で借りられます。

ただし、ほとんどの金融機関では融資対象者を20歳以上としています。未成年だと働いていても申し込めないので注意してください。

また、何を重視するかによって申し込むべきカードローンは変わってきます。商品ごとの特徴を比較しながら自分に合ったものを見つけましょう。

最短3分~審査の消費者金融カードローン

とにかく急いでいる人、すぐに審査結果を知りたい人には消費者金融のカードローンがおすすめです。

現在、銀行は即日融資を停止しているため、申し込んだその日にお金を借りられるのはほぼ消費者金融のみになります。

大手消費者金融なら最短3分~と、審査はとてもスピーディです。自動契約機を使えばその場でカードも受け取れますし、ローンカードを持たずに専用のスマホアプリだけで手続きすることもできます。

さらに、はじめて契約するカードローンだと無利息期間が適用されるケースが多いです。一定期間は利息0円でお金を借りられるので、はじめてお金を借りる人も安心ですね。

低金利な銀行カードローン

銀行カードローンは消費者金融に比べて低金利な点がメリットです。そのため、大きな金額を借りたい場合、長くカードローンを利用する予定の場合に向いています。

ただし、銀行カードローンの審査はやや厳しめで、審査も遅めです。最短なら翌営業日の融資ですが、審査結果の連絡に数日かかることもあります。

そこからローンカードが郵送される場合、1週間程度はかかってしまうでしょう。いつまでにお金が必要なのか、どのくらいの金額を借りたいのかによって消費者金融と銀行を使い分けてください。

持っているクレジットカードで借りられるキャッシングサービス

持っているクレジットカードにキャッシング枠が付いている場合、クレジットカードでお金を借りることもできます。

借入専用サービスのカードローンと比べてやや高めの金利になることが多いので、必要な金額が少額で、何度も借りる予定ではない人に向いています。

ただし、キャッシング枠を設定していないなら、別にカードローンを契約するのがおすすめです。

キャッシング枠の設定にも審査があるためすぐに借りられませんし、金利や利便性などの面もカードローンに分があります。

クレジットカードの契約内容をチェックしてみて、キャッシングをすぐに利用できないなら消費者金融や銀行のカードローンに新規申込しましょう。

中小規模の貸金業者は最後の手段

人によっては中小規模の貸金業者(街金)も選択肢に入れているかもしれません。

ですが、中小規模の貸金業者は大手の審査にどうしても通らない人向けの最後の手段です。大手に融資を断られた人にもチャンスはありますが、限度額は低く、金利は高くなる傾向にあります。

また、街金の場合、限度額の範囲で繰り返し利用できるカードローンではなく、融資のたびに契約が必要な証書貸付になることも多いです。利便性はどうしても低くなるので、その点を理解した上で申し込むようにしてください。

中小消費者金融なら即日融資可能で審査甘い!?審査に通りやすいカードローン

2. 無職の人は利用できる公的な制度がないか探す

現在働いていない人や収入が少なく金融機関の審査に通らない人は、公的な制度による支援、融資が受けられないか考えましょう。

返済能力がないと金融機関は融資してくれませんし、もし融資を受けられても返せなくなる危険性が高いです。

利用できる人は限られますが、公的な制度なら自身の状況に応じて経済的に自立するまでサポートを受けられます。

住んでいる自治体ごとに窓口を設置しているケースも多いため、まずはお住まいの地域の役所に問い合わせてみても良いかもしれません。

今回は失業保険、求職者支援制度、生活福祉資金の3つを紹介していきます。

求職中なら失業保険を貰える可能性あり

前の職場で雇用保険に入っていたなら、失業保険(失業手当)を受給できる可能性があります。

失業保険は次の就職先が決まっていない場合、求職活動中の生活に困らないようにある程度の金額を貰える制度です。

雇用保険に加入していて、加入期間などの条件を満たしているという前提ですが、利用できるなら手続きしない理由はないでしょう。

ただし、失業保険は自動的に貰えるものでも、前の職場が手続きしてくれるものでもありません。

申請などの手続きは自身がハローワークで行うので、詳細は住んでいる地域を管轄するハローワークのホームページなどで確認してください。

失業保険を受給できない人が対象の求職者支援制度

失業保険の受給条件を満たしていない人でも、求職者支援制度なら利用できる可能性があります。

パートなどで雇用保険に加入していなかった人、失業保険の受給期間中に再就職できなかった人、自営業を廃業した人はこの制度の利用を検討してください。

求職活動中の生活安定を目的に給付金を受け取れるほか、無料で職業訓練も受けられます。こちらも申請条件などを確認した上で、最寄りのハローワークで手続きしましょう。

低所得世帯などを対象とする生活福祉資金

失業保険や求職者支援制度は仕事が見つかるまでの生活を支えるものですが、働いていても所得が少なく、急な出費に対応できないケースもあると思います。

その場合、生活福祉資金によって無利子で融資を受けられるかもしれません。生活福祉資金は低所得者世帯、障害者世帯、高齢者世帯が対象で、お金が必要な理由によって大きく次の4種類に分類されます。

生活福祉資金の種類

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

上記の4種類からさらに細かい分類もあるので、まずは住んでいる市区町村や都道府県の社会福祉協議会で確認しましょう。

生活福祉資金は、民間の融資と違って経済的なサポートが目的になります。

例えば、生活を再建するために一時的に必要なお金を借りられる総合支援資金の中の生活支援費の場合、連帯保証人ありだと無利子、連帯保証人なしでも年1.5%という金利です。

このような公的な制度は利用できる人が限られるものの、生活が厳しいときにこそ助けになるでしょう。

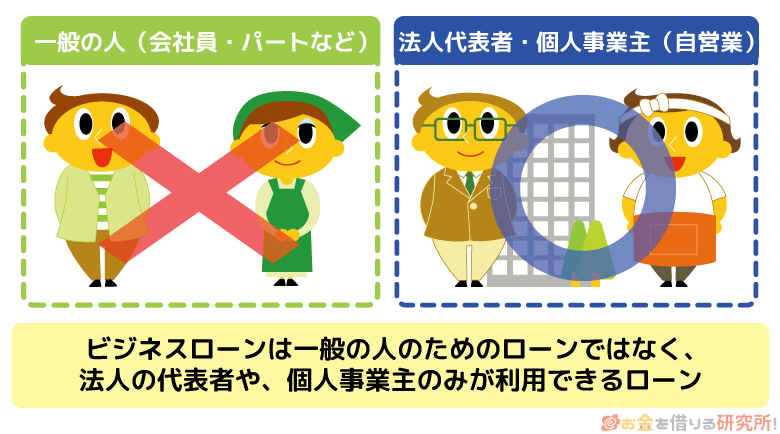

3. 経営者・個人事業主の資金調達ならビジネスローン

ビジネス目的での資金調達のためにどうしてもお金が必要な場合、ここまでに紹介したいような方法では解決できません。

一般的なカードローンでは事業性資金を借りることができないため、資金繰りには利用できないのです。そのため、法人の代表者や個人事業主がビジネス目的で必要なお金を借りるなら、専用のビジネスローンを組む必要があります。

数千万円のような大きな規模なら銀行融資、もしくは日本政策金融公庫のような政府系金融機関に相談すべきでしょう。

ただ、数十万円~数百万円といった規模の場合、一時的な資金繰りの場合には、カードローンタイプのビジネスローンもおすすめです。

カードローンタイプならすぐに現金を調達できる

アイフルのグループ企業でビジネスローンなどを専門に扱うAGビジネスサポート(旧:アイフルビジネスファイナンス)やPayPay銀行では、限度額内で繰り返し利用できるカードローンタイプの商品を扱っています。

規模の大きな銀行融資や政府系金融機関に比べると審査時間がスピーディで、緊急時もすぐに現金を調達できるでしょう。

ただし、金利についてはやや高めになります。早期完済の目処が立っているなら問題ないものの、長期の返済計画になるならその点にも注意してください。

AGビジネスサポートとPayPay銀行が扱うビジネスローンの金利や限度額を表にまとめました。

ビジネスローン

| 金融機関 | 商品 | 金利 | 限度額 |

|---|---|---|---|

| AGビジネスサポート ※1 | ビジネスローン | 年3.1%~18.0% | 50万円~1,000万円 |

| カードローン | 年5.0%~18.0% | 1万円~1,000万円 | |

| PayPay銀行 ※2 | ビジネスローン (個人事業主向け) |

年2.8%~13.8% | 10万円~500万円 |

| ビジネスローン (法人向け) |

年2.8%~13.8% | 10万円~500万円 |

※1 新規取引時の限度額は上限500万円までです。

※2 金利は2020年12月1日現在のものです。また、PayPay銀行では、ローン専用のカードは発行されません。

ファクタリングにはデメリットも多いので注意

近年、資金調達の1つの手段としてファクタリングが注目されています。

ファクタリングは売掛債権などを買い取ってくれる事業者向けのサービスで、すぐに現金が必要なときに便利です。このようなサービスがあることも知っておくと選択肢が増えるでしょう。

ただし、手数料が高めなので、よほどのキャッシュ不足でない限りはおすすめしません。

4. 高校生は両親に相談するのが無難な解決策

最後は、高校生など未成年の場合です。

20歳以上の社会人のようにカードローン、カードキャッシングが利用できないため、高校生は両親に相談するのが無難でしょう。

両親よりも友人の方が相談しやすいと思うかもしれませんが、友人とのお金の貸し借りはトラブルになりやすいためおすすめしません。

どうしてもお金が必要な理由があるなら、お小遣いを貰う、前借りするなどの相談を両親にしてください。

未成年だとお金を借りるのは難しい

そもそも未成年相手にお金を貸す金融機関は基本的にありません。未成年とローンなどの契約を結ぶ場合、親権者の同意が必須になるため、カードローン、キャッシングの契約は原則20歳以上とされています。

高校を卒業して収入のある18歳、19歳の人なら審査をしてくれる業者はわずかにあるものの、そのケースでも両親などから同意を得ていないと契約は不可です。

お金の使い道にもよるでしょうが、それなら最初から両親に相談する方が良いと思います。

急いでいないならアルバイトで稼ぐ

友だちと遊ぶためのお金、趣味に使うためのお金で急を要しないなら、アルバイトで稼ぐという方法も現実的です。

週に1回のアルバイトでも月に数万円くらいなら稼げるでしょう。ただ、働き始めてから最初の給与の受け取りまでは1ヶ月程度かかります。

すぐにお金が必要なときには向かないので、その際は両親から前借りして、アルバイト代で返すといった方法でも良いかもしれません。

校則や家庭の方針などでアルバイトできない学生もいると思いますが、社会勉強という意味でも役立つでしょう。

来月中に返せるなら後払いできるバンドルカード

カードローン、クレジットカードのキャッシングは20歳以上でないと契約できませんが、バンドルカードというプリペイドカードなら年齢制限なく持てます。(保護者の同意は必要です。)

バンドルカード最大の特徴は、カードにチャージするお金を後払いで払えることです。これはポチッとチャージという機能で、数千円~1万円程度ならバンドルカードで解決できるかもしれません。

ただし、後払いにできる金額は利用者によって異なります。また、後払いでチャージした金額は来月に支払いが必要で、遅れてしまうと遅延損害金も請求されてしまいます。

未成年でも持てるキャッシュレス決済の手段という点はメリットですが、まだ安定した収入のない高校生にはあまりおすすめしません。利用するなら両親の同意を得ること、来月には後払い分の支払いが必要なことを絶対に忘れないでください。

「どうしてもお金を借りたい!」というときにこそ甘い言葉に注意

「どうしてもお金を借りたい!」と思っている人の中には、すでに銀行や消費者金融から融資を断られている人もいるでしょう。

そんなときは「誰でも借りられる」や「簡単に稼げる」といった甘い言葉に飛びついてしまうかもしれませんが、このような話には必ず裏があるので注意してください。

金融機関でお金を借りられない人は闇金のターゲットになりやすい

闇金などの違法業者は、正規の金融機関からお金を借りられなかった人を主に狙っています。信用情報がブラックだったり、多重債務の状態だったりすると審査に通らないため、悪質な業者はそこにつけ込むのです。

闇金で借りたお金には法外な利息が発生するだけでなく、返せないと暴力的な取り立てを受けるでしょう。

闇金の利用はとても危険なので、甘い言葉で勧誘されても絶対に話を聞いてはいけません。

個人間融資の掲示板にも危険がいっぱい

闇金というと雑居ビルにある小さな事務所や、街中に貼ってあるビラでの広告をイメージするかもしれませんが、個人間融資の掲示板でも被害に遭う危険性があります。

個人間融資の掲示板はお金を借りたい人、貸しても良い人をマッチングさせるネットのサービスですが、顔が見えない以上、相手が闇金の可能性もあるのです。

つまり、個人だと思ってお金を借りた相手が闇金だったなら、違法業者からお金を借りたのといっさい変わりません。

そもそも個人間融資は貸金業法などの法律に抵触することもあり、多くの危険性が潜んでいます。

融資と引き換えに肉体関係を強要されたなどの事件も起きているため、闇金同様に利用すべきではありません。

お金がない時、お金借りたい時にすぐに貸してくれるところはどこ?

クレジットカードを使った現金化はグレーな行為

「クレジットカードを持っているが、キャッシングは限度額いっぱいまで使っている…」

このようなときにクレジットカードのショッピング枠を使った現金化が頭をよぎるかもしれません。

ですが、現金化はクレジットカード会社の規約に違反するため、バレると利用停止、強制解約などの措置が取られます。

さらに、自己破産する際の免責不許可事由にも該当して、破産を裁判所に申し立てても返済義務が免除されない可能性もあるのです。

一時的に現金を用意できるかもしれませんが、根本的な解決にはならない上に、リスクも大きいでしょう。

多重債務になっているなら借りるよりも減らすことを考えよう

もし借りたお金を返すための資金が必要なら、借りて返すのではなく、何とか減らせないかも検討しましょう。

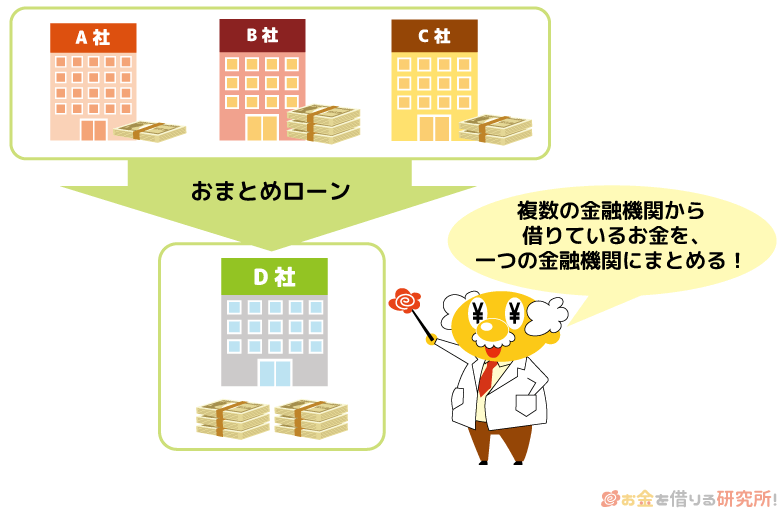

例えば、おまとめローンなら複数の借入先を一本化して月々の負担や金利を下げることもできますし、どうしようもないときは債務整理も選択肢の1つです。

返済資金を借りるならおまとめローン

各種ローンやリボ払いの支払いでお金が必要な場合、おまとめローンでの借り換えが有効です。

1社にまとめれば返済の管理は楽になり、返済専用のおまとめローンなら追加融資で借入残高が増えてしまうこともありません。

審査があるので返済に遅れが出る前の選択肢にはなりますが、返済に集中して、今ある残高の完済を目指したい人にはおすすめです。

消費者金融では法律にもとづき返済をサポートしてくれるおまとめローンを扱っていて、銀行でも借り換え向きの商品を扱っています。通常のローン選びとは基準が変わるので注意してください。

闇金からの借り入れは返済の必要なし

闇金からお金を借りていて、その返済資金がどうしても必要だという人もいるかもしれませんが、法律上、違法な貸し付けに返済義務はありません。

闇金は利息が法外な上に、カモだと思われるとなかなか関係性を切れないこともあります。

そのため、対応は闇金問題を扱う法律事務所に依頼すると良いでしょう。依頼するための費用は必要なものの、闇金からの取り立て、返済がなくなるのでメリットは大きいです。

返せる見込みのない借金は債務整理で減額

すでにおまとめローンを組めない状態の方、収入の変化で完済が非常に困難な方は、債務整理で借金を減らすことも考えてみてください。

債務整理は信用情報に登録されるため、手続き後、しばらくはローン、クレジットカードなどの契約が難しくなります。精神的なハードルは高いかもしれませんが、延滞が続けば、いずれにせよ信用情報はブラックなるでしょう。

そのため、どうしても返済が難しいときは、債務整理をした方が信用情報への影響は早く消えるかもしれません。

また債務整理にも様々な方法があるので、まずは法律事務所の無料相談、もしくはインターネットから行える、借金を減額できるかのチェックサービスなどを利用すると良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

「どうしてもお金が必要!」と焦ったときに考えるべきこと

どうしてもお金が必要だと焦ると視野が狭くなり、適切な判断ができなかったり、間違った情報を鵜呑みにしてしまったりする危険性があります。

特に急いでいるときほど以下のような点にも注意を払ってください。

- お金が必要な理由によってもベストな方法が変わる

- 待ってもらえる支払いもある

- 来月以降もお金が必要なら支出の見直しが必要

お金が必要な理由によってもベストな方法が変わる

この記事では社会人や高校生など属性別にお金を工面する方法について説明してきました。

ですが、遊ぶお金が欲しいのか、返済資金を借りたいのか、家賃を払えないのかなど、お金が必要な理由によってもベストな選択肢は変わるでしょう。

例えば、カードローンやカードキャッシングは利用目的が原則自由であり、一部の例外を除けば何に使っても大丈夫です。

ただ、自動車ローン、住宅ローンのように利用目的が決まっているタイプの商品は、カードローンなどよりも低金利なケースが多いです。

もしお金の使い道が1つで、繰り返し借りる必要性がないなら、このような利用目的に合った専用のローンがないかも調べてみてください。

待ってもらえる支払いもある

この記事では何とかしてお金を用意するための方法を主に説明してきましたが、中には相談すれば待ってもらえるような支払いもあるでしょう。

きっちり期限内に支払うのが理想ではあるものの、どうしても難しいときは相談すべきです。

待ってもらう支払いの種類ごとの注意点について説明していきます。

金融機関が相手の場合は信用情報に注意

各種ローン、クレジットカードなどの支払いは事前に連絡すれば待ってもらえるケースもあります。特に初回の延滞なら督促などの手続きは待ってもらえるでしょう。

ただし、相手が金融機関の場合、延滞の記録が信用情報に登録されてしまいます。信用情報が傷付くとローンなどの審査には通りづらくなり、その影響は数年間残ることもあります。

数日の延滞で信用情報がすぐブラックになることはないものの、影響が長引くかもしれない点には要注意です。

家賃や光熱費は延滞してもすぐに影響がでない

家賃や光熱費の支払いは、延滞したからといって即刻退去を迫られたり、供給を止められたりはしません。

だからといって延滞しても良いわけではありませんが、誠意を持って事情を説明すれば猶予してもらえるでしょう。

基本的にこれらは延滞しても信用情報に影響しませんが、賃貸契約で保証会社を利用している場合は別です。保証会社が信用情報機関に加盟しているケースもあるため、該当する場合は信用情報への影響にも注意してください。

税金は分納・猶予が認められることもある

各種税金もまとまった金額の支払いになりやすいですが、相談すれば分納、納付の猶予を認めてもらえる可能性があります。一括で払うことのできない事情にもよるので、まずは担当の窓口で相談しましょう。

相談先は納付書に記載されているケースも多いです。税金に関しても信用情報への影響はありませんが、期限を過ぎると延滞税が加算されてしまいます。

分納や猶予などの相談は早めに行うようにしてください。

来月以降もお金が必要なら支出の見直しが必要

何とかお金を借りられたとしても、来月以降もお金が必要なら一時しのぎにしかなりません。

支出が収入を超えているなら、超えた分を毎月借りないといけませんよね。それでは根本的な解決にならないため、その場合は、出ていくお金を減らす工夫も必要になります。

例えば、家賃やスマホ・ネット料金などの固定費を見直すことで、毎月の支出を大きく減らせるでしょう。

生活水準は下がってしまうかもしれませんが、長期的に考えるとこのような見直しも重要です。

【まとめ】どうしてもお金が必要なときの対処法は人によって違う!自分に合った方法を見つけよう

どうしてもお金が必要なときの対処法について説明してきましたが、自分に合った方法は見つかったでしょうか?

社会人がお金を借りるのであれば、カードローンが簡単で早いです。

ただ、どの方法がベストなのかは人によって違います。色々な方法を比較してあなたに合った方法を見つけるようにしてください。

お金を借りる以外で解決できるケースもあるので、できるだけ多くの選択肢を知っておきましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。