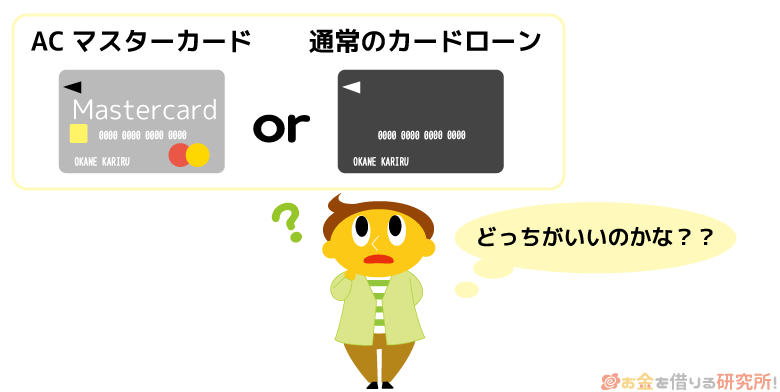

アコムといえば消費者金融のイメージが強いですが、カードローンだけでなくクレジットカード(ACマスターカード)も扱っていることをご存知ですか?

ACマスターカードはカードローン機能付きのクレジットカードです。アコムのカードローンとMastercardのクレジットカードが一体になっていて、1枚でキャッシングにも、ショッピングにも利用できます。

しかし、似たような商品があると、どちらが自分にあっているのか分からなくなりますよね。

例えば、「アコムのカードローンに申し込もうと思っていたけど、クレジットも利用できるACマスターカードの方が良いのかな?」と途中で迷ってしまう人もいるでしょう。

この記事ではアコム(カードローン)とACマスターカード(クレジットカード)の違いについてまとめました。

2つの商品を比較して異なる部分、共通の部分を説明していくので、どちらの種類のカードが良いのか迷っている人はぜひ参考にしてください。

アコムが取り扱う主な商品はカードローンとクレジットカードの2種類

アコムは大手消費者金融の1社ですが、カードローン以外にも色々な商品を扱っています。

アコムが扱う商品

- カードローン

- クレジットカード(ACマスターカード)

- 個人事業主向けビジネスローン (ビジネスサポートカードローン)

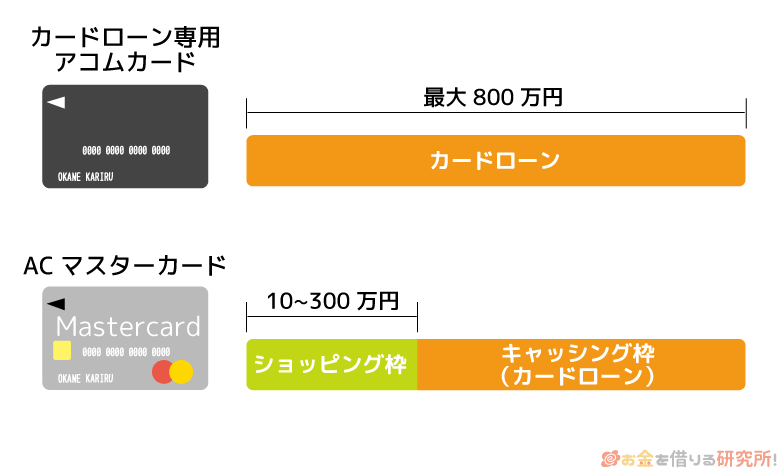

個人がアコムからお金を借りる場合、基本的には「カードローン」もしくは「ACマスターカード」を利用することになるでしょう。

ACマスターカードはクレジットカードですが、カードローン機能が付いているので、通常のカードローンと同じように利用限度額の範囲内でお金を借りることもできます。

2つの商品で利用できるサービスの違いを簡単に表にまとめました。

アコムのカードローンとACマスターカードの比較表

| アコムカード (カードローン) |

ACマスターカード (クレジットカード) |

|

|---|---|---|

| カードローン機能 | ◯ | ◯ |

| クレジット機能 | × | ◯ |

| 海外キャッシング | × | ◯ |

カードローン機能でお金を借りられるというのは共通ですが、ACマスターカードの場合は、クレジット機能で買い物ができますし、海外キャッシング(※1)のサービスにも対応しています。

ちなみに、どちらの商品も最短で申し込みの当日にカードを受け取れるようになっています。アコムの審査は最短20分(※2)で、アコムの自動契約機(※3)を利用すればその場でカード発行が可能です。

「できるだけ早くカードを受け取りたい!」という場合は、ネットから申し込みを済ませ、カードの受取方法で「来店」を選択すると良いでしょう。

アコムのカードローンとACマスターカードの詳しい違いを説明する前に、以下ではそれぞれの商品の基本的な特徴について紹介していきます。

※1 2010年6月17日以前に契約された方は、「海外キャッシング利用申込書」の提出が必要です。

※2 申し込みの時間や審査により希望に添えない場合があります。

※3 一部ACマスターカードの発行に対応していない店舗もあります。

1. カードローン

アコムのカードローンは借入専用のサービスで、契約限度額の範囲で自由にお金を借りることができます。

カードはアコムの店舗などに併設されているアコムATM、全国にある提携ATMで利用でき、契約者は自分名義の銀行口座への振り込みで融資を受けることも可能です。

商品概要(アコムのカードローン)

| 限度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 2.4%~17.9% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・返済回数 | 最終借入日から最長9年7ヶ月・1回~100回 |

| 遅延損害金(年率) | 20.0% |

| 担保・連帯保証人 | 不要 |

2. ACマスターカード(カードローン機能付きクレジットカード)

ACマスターカードはマスターカードブランドのクレジットカードであり、同じカードで先ほど紹介したアコムのカードローンサービスも利用できます。

また、クレジット機能はマスターカードの加盟店で使えるため、基本的にクレジットカードに対応しているお店(※1)なら問題なく利用できると考えて良いでしょう。

ただし、ACマスターカードはいわゆるリボ払い専用カードです。決済時には1回払いを選択しますが、請求は自動的にリボ払いになり、「リボルビング残高」に対しては手数料が発生します。

毎月20日(※2)の締め後、翌月6日(※3)になるまでが手数料無料期間で、新規利用分はこの期間中に支払えば手数料がかかりません。ACマスターカードでリボ払いをしたくない場合は、手数料無料期間内に支払うようにしましょう。

アコムのクレジットカードの商品概要を以下にまとめました。

商品概要(ACマスターカード)

| 限度額 | 10万円~300万円(クレジット機能) |

|---|---|

| 最大800万円まで(クレジット+カードローン) | |

| 手数料率(実質年率) | 10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 各回の支払期日 | 35日ごと・毎月指定期日 |

ACマスターカードのカードローン機能は、一般的なクレジットカードのキャッシングサービスに比べて「最大限度額が大きい点」と「適用される金利の幅が広い点」が特徴じゃ。一般的なクレジットカードのキャッシングサービスの場合、利用限度額は100万円以下で、貸付利率は年15.0%~18.0%になるケースが多いじゃろう。一方、ACマスターカードの利用限度額は1万円~800万円(※4)、貸付利率は年2.4%~17.9%となっているぞ。最大限度額が大きい分、審査の結果次第では低い金利になる可能性もあるということじゃな。

※1 本人認証サービスが必要な加盟店など、一部利用できない場合があります。

※2 アコムの休業日にあたる場合は前営業日です。

※3 アコムの休業日にあたる場合は翌営業日です。

※4 ショッピング枠とキャッシング枠の合計が最大800万円です。

【徹底比較】アコムのACマスターカードとアコムのカードローンの違い

アコムのクレジットカードとカードローンを「無利息期間」「カード利用上限」「カードを受け取れる場所」「海外キャッシングの利用」「カードの有効期限」の5つのポイントで比較しました。

アコム(カードローン)とACマスターカードで異なる点

| アコムカード (カードローン) |

ACマスターカード (クレジットカード) |

|

|---|---|---|

| 無利息期間(※1) | 契約翌日から30日間は金利0円 | 契約翌日から30日間は金利0円。ただし、クレジット利用分は対象外。 |

| カード利用上限 | 1万円~800万円の範囲で審査により決定 | キャッシング枠とショッピング枠のどちらか高い方の金額(※2)になる。 |

| カードを受け取れる場所 | 「郵送」もしくは「自動契約機」 | 「郵送」もしくは「自動契約機」。ただし、一部クレジットカードの発行に対応していない店舗もある。 |

| 海外キャッシング | 利用不可 | 利用可能(※3) |

| カードの有効期限 | カードの更新は不要。ただし、契約は原則、5年ごとの自動更新となる。 | 原則、5年ごとの自動更新で、有効期限が切れる前に新しいカードを受け取る |

※1 アコムでの契約がはじめての方が対象です。

※2 どちらも同じ金額の場合は、その金額がカードの利用上限になります。

※3 2010年6月17日以前に契約された方は、「海外キャッシング利用申込書」の提出が必要です。

無利息期間の有無

アコムのカードローンには無利息期間があり、はじめてアコムを利用するなら契約翌日から30日間は利息0円になります。

ただし、無利息期間の対象になるのはカードローン(キャッシング)だけで、クレジット機能(ショッピング)の利用には適用されません。

期間内であれば追加借入分も対象になりますが、ACマスターカードのショッピングは対象外であることを覚えておきましょう。

ACマスターカードのショッピングは利用金額に対して0.25%のキャッシュバックがあるぞ。一般的なクレジットカードと違って利用でポイントを貯めることはできないものの、利用金額の0.25%を請求から自動的に引いてくれるのじゃ。

カード利用上限の決まり方

アコムのカードローンの利用限度額は1万円~800万円です。そして、個別の限度額についてはこの範囲内で審査によって決定されることになります。

一方、ACマスターカードには「キャッシング枠」と「ショッピング枠」があります。ショッピング枠の利用限度額は10万円~300万円の範囲で審査によって決定され、キャッシング枠との合計の上限金額が800万円となります。

また、ACマスターカードの利用上限額は、キャッシング枠とショッピング枠のうち、いずれか高い方の金額です。キャッシング枠とショッピング枠が同額であれば、その金額がACマスターカードの利用上限額になり、それぞれの合計が利用上限額ではない点に注意しましょう。

ACマスターカードは1枚でキャッシングも、ショッピングも行えますが、利用上限の決まり方がカードローンとは異なります。ACマスターカードの限度額の決まり方については以下の記事も参考にしてください。

アコム ACマスターカードの限度額と増額の仕組みを分かりやすく解説!

カードを受け取れる場所

アコムカードやACマスターカードは来店での受け取りに対応しています。郵送で受け取る場合は、契約完了から1週間(※1)程度かかるため、急いでいる人はカードの受取方法を指定する際に「来店」を選んでください。

即日発行できるクレジットカードは少ないので、アコムの自動契約機(むじんくん)を利用できるというのはACマスターカードのメリットになるでしょう。

ただし、一部店舗はACマスターカードの発行に対応していません。自動契約機がたくさんある都心部なら影響は少ないかもしれませんが、住んでいる場所によっては遠くの店舗に行かないといけないケースも出てきます。

アコムの自動契約機の営業時間は9:00~21:00(※2)です。店舗でカード発行する場合は、アコムの公式ホームページで最寄りの自動契約機の場所を調べ、クレジットカードを契約する人はACマスターカードの発行に対応しているかも確認してから来店しましょう。

ACマスターカードを即日発行する方法については以下の記事も参考にしてください。

アコムACマスターカードを即日発行!すぐにカードを受け取るためのポイントを一挙紹介

※1 地域や配送状況によりお届けまでの日数は異なります。

※2 年中無休、ただし年末年始は除きます。

海外キャッシング

海外にあるATMで現地の通貨を借りられるサービスを「海外キャッシング」といいます。カードローンは借入専用のサービスですが、この海外キャッシングには対応していません。

海外キャッシングを利用できるのは、クレジットカードのACマスターカード(※1)だけです。ACマスターカードの場合、キャッシング枠の範囲内で海外のATM(※2)から現地通貨を引き出せるようになっています。そのため、多額の現金を持ち歩く必要はありませんし、両替するよりも手数料が少ないケースもあります。

両替にかかる手数料と海外キャッシングの利息のどちらが安いかは為替レートなどによって変わってくるものの、日本国内だけでなく海外での利用予定もある人には、ACマスターカードがおすすめです。

※1 2010年6月17日以前に契約された方は、「海外キャッシング利用申込書」の提出が必要です。

※2 「cirrus」マークの付いている海外のATMで利用できます。また、ATMの手数料は現地の金融機関によって異なります。

カードの有効期限

アコムのカードローンにも、ACマスターカードにもサービスを利用できる期間が決められています。

例えば、カードローンの場合、契約期間は「契約成立の日から5年間」で、基本的には5年ごとに自動更新されていきます。契約が継続していて、利用可能額があれば、しばらく利用がなくても契約時に交付されたカードをそのまま使うことができます。

一方、ACマスターカードは、一定期間ごとにカード自体の交換が必要です。クレジットカードの有効期限も基本的に5年で、カードに記載されている日付まで利用できますが、期限切れとなったクレジットカードは利用できません。

利用状況などに問題がなければ契約は自動更新となり、有効期限が切れる前に日付が更新された新しいカードがアコムから交付されるので、新しいカードが届いたら古いカードはハサミで切るなどして処分してください。

アコムカード(カードローン)がATMで利用できない場合は、「暗証番号の入力ミスによる取引制限」「カードの磁気不良」「延滞などによる一時的な利用制限」などが原因として考えられるぞ。アコムカード自体に有効期限は存在しないものの、磁気不良や紛失などで再発行が必要になるケースもあるじゃろう。その場合は、アコム総合カードローンデスクで再発行を依頼するか、自動契約機(むじんくん)で手続きすることになるぞ。

ACマスターカードとアコムのカードローンは審査にも違いがある?

アコムのカードローンやACマスターカードの契約には必ず審査があります。基本的な申込条件(利用条件)はどちらの商品も一緒で、「申込者本人の安定収入および返済能力」が必須です。

そのため、本人に安定した収入がない専業主婦(夫)の方などは、カードローンの審査にも、ACマスターカードの審査にも通りません。

アコムのカードローン審査とクレジットカード審査に違いはあるのでしょうか?

以下ではアコムのカードローンとクレジットカードの審査でチェックされるポイント、審査にかかる時間、勤務先への電話連絡(在籍確認)などについて説明していきます。

利用できるカードは審査で決まる

アコムの場合、申し込みフォームはカードローンとクレジットカードで共通で、希望する種類のカードを発行できるかどうかは、審査によって判断されることになります。

どちらの審査基準も満たしているなら希望したカードを持てます。しかし、審査結果によっては、「ACマスターカードを希望したものの、カードローンの契約を案内される」といったケースもあります。

どちらの商品も詳細な審査基準は公開されていませんが、アコムのカードローンとACマスターカードの審査基準は異なると考えて良いでしょう。

審査の結果次第では、希望したカードを発行できないケースがあることは覚えておいてください。

基本的な申込条件は共通

アコムのカードローンやクレジットカードの契約には審査が必須です。審査基準は公開されていないため、申し込んでみなければ実際の審査結果は分かりませんが、審査に通るために満たす必要がある最低限の条件(申込条件)は公式ホームページ上に明記されています。

アコムのクレジットカードやカードローンを利用できる人

アコムのカードローンやクレジットカードの申し込みには本人の安定収入・返済能力が必要で、働いていない専業主婦(夫)や学生、無職の人などは条件を満たしません。

一般的なクレジットカードであれば、本人に収入がない学生、主婦でも持てるケースがあります。その一方で、ACマスターカードにはカードローン機能(キャッシング枠)が付くので、「申込者本人に安定した収入があること」が条件になります。

アコムはカードローンだけでなく、クレジットカードの申し込みにも本人の安定収入が求められることを覚えておきましょう。

基本的な申込条件を満たしているかは「3秒診断」で確認すると良いじゃろう。「借り入れできるか?」「カード発行できるか?」の目安をすぐに診断してもらえるぞ。アコムの公式ホームページで3秒診断を受けてから、実際の申し込みへと進んでくれ。

勤務先への在籍確認の電話は100%なし

アコムのカードローンやクレジットカードの審査では「在籍確認」が実施されます。銀行やクレジットカード会社は在籍確認を電話連絡で行うケースも多いですが、アコムの場合、勤務先への在籍確認の電話は100%ありません。

申告内容や書面などで勤務先を確認します。そのため、周りに申し込みを知られる可能性は低いです。

「電話での在籍確認は100%なし」というのは、アコムのカードローンでも、ACマスターカードでも一緒です。勤務先への電話連絡を心配していた人も、安心して申し込みを行ってください。

審査にかかる時間は最短20分

アコムの審査にかかる時間は最短20分(※1)です。実際の審査時間はケースバイケースですが、「カードローンは審査に時間がかかる」「ACマスターカードは審査に時間がかかる」ということはありません。

ちなみに、ACマスターカードはアプリ上でクレジットカード番号などをすぐに確認できる「バーチャルカード」に対応しています。そのため、バーチャルカードであれば最短20分(※1)発行ですし、板カードはアコムの自動契約機(※2)を利用することで最短即日発行です。

アコムならカードローンだけでなく、クレジットカードも申し込みから利用開始までとてもスピーディです。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 一部ACマスターカードの発行に対応していない店舗もあります。

審査で見られるポイントも一緒

繰り返しになりますが、アコムのカードローンとACマスターカードはまったく一緒の審査基準というわけではありません。

ただし、基本的な申込条件は変わらないため、審査で見られるポイントは大きく変わらないと考えて良いでしょう。

例えば、アコムの審査では以下のようなポイントがチェックされます。

アコムの審査でチェックされるポイント

- 安定収入の有無

- 他社借入の状況

- 信用情報の登録内容

カードローンやACマスターカードのキャッシング枠は総量規制の対象になります。そのため、借り入れは最大でも年収の1/3までに制限され、申込者の年収や他社借入の状況もしっかりとチェックされます。

また、審査では信用情報もチェックされるため、「過去の金融事故の情報が登録されている人」「延滞中のローンやクレジットカードがある人」は審査に通りません。

それぞれの審査で重要になるポイントは別の記事で解説しているので、詳しく知りたい方はそちらで確認してください。

アコムの審査基準は甘い?厳しい?アコムの審査に落ちる原因とその対処法

ACマスターカードの審査は厳しい?甘いと思われている理由や審査落ちの原因を解説

ACマスターカードとアコムのカードローンで変わらない点

「クレジット機能(ショッピング枠)の有無」「海外キャッシングサービスの有無」「利用限度額の決まり方」などACマスターカードとアコムのカードローンでは異なる部分もあります。

その一方で、ACマスターカードとアコムのカードローンには、2つの商品で変わらない部分も多いです。例えば、どちらのカードも年会費はかかりませんし、申し込みに担保・保証人は必要ありません。

貸付条件も一緒なので、「◯◯の方が低金利」「◯◯だと維持費がかかる」ということもありません。基本的にはクレジット機能が必要かどうかでどちらのカードにするかを決めると良いでしょう。

以下ではアコムのカードローンとクレジットカードで共通する項目について説明していきます。

アコムの場合は、カードローンとACマスターカードのキャッシング枠は同じ貸付利率じゃ。その一方で、商品によって貸付利率が異なるケースもあるぞ。例えば、クレジットカード会社のJCBでは、カードローン専用カード「JCB CARD LOAN FAITH」という商品を扱っておる。JCBが発行するクレジットカードにキャッシング枠を付けて、お金を借りることもできるが、カードローン専用カードの方が金利は低く設定されておるのじゃ。カードローンとクレジットカードの両方を扱っている企業でも、商品ごとに貸付条件が異なるケースもあるから注意してくれ。

キャッシングの貸付利率

アコムのカードローンの金利は年2.4%~17.9%です。実際の貸付利率については審査結果(契約極度額)によって変わってきますが、この範囲内で金利が決定されます。

また、ACマスターカードのキャッシング枠も同じ金利です。

消費者金融のカードローンやクレジットカードキャッシングは上限金利を年18.0%程度に設定しているケースが多いため、アコムのカードローンやACマスターカードの金利は一般的な水準だといえるでしょう。

適用されている金利はアコムのマイページにログイン後、「明細書の確認」などのメニューから確認することができます。すでに契約されている方は、マイページから確認してください。

年会費・入会金は無料

アコムのカードローンも、ACマスターカードも年会費や入会金はかかりません。

基本的にカードローンは年会費・入会金不要ですが、クレジットカードの中には年会費が発生するものもあります。

一方、ACマスターカードは年会費が永年無料です。「2年目以降は年会費がかかる」ということも、「前年度~万円以上の利用で年会費無料」などの条件もなく、クレジットカードを所有・維持するための費用はかからないので安心してください。

アコムのカードローンやACマスターカードを利用するうえで発生する可能性のある費用は主に「借り入れに対する利息」「ショッピング時のリボ払い手数料」「提携ATMの利用手数料」くらいです。

これらは他社のカードローンやクレジットカードの利用時にも発生するものですが、使いすぎで利息や手数料が高額にならないように注意しましょう。

カードレスに対応

アコムのカードローンやクレジットカードはカードレスで契約することも可能です。カード発行の有無は申し込み・契約時に選択できるので、不要な方はカードレスを選びましょう。

ただし、カードローンの場合、カードレスで契約すると「カードを使ってATMで現金を引き出す」ということはできません。スマホATMで借りることはできるものの、手数料無料のアコムATMは利用できず、手数料をかけずに借りるには銀行振込を利用する必要があります。

また、ACマスターカードはバーチャルカードに対応していて、アプリ上でクレジットカード番号や有効期限、セキュリティコードなどの情報を確認できるようになっています。ネットショップで利用するのであれば問題ありませんが、バーチャルカードの場合、街のお店(Mastercard加盟店)でカードを使って決済することはできません。

ACマスターカードをApple PayやGoogle Payに登録して利用することはできるものの、プラスチックカードを発行しない場合、使えるお店は少なくなるでしょう。

カードローンやクレジットカードをカードレスで契約するメリットとしては「スピーディに利用を開始できる」「カードを紛失することがない」「郵送や来店で受け取る手間がない」などが挙げられるぞ。その一方で、カードレスでは利用できない借入方法、決済できない店舗もあるのじゃ。カード発行の有無は利用目的にあわせて選択すると良いじゃろう。

アコムのクレジットカードとカードローンのどちらにすべきか迷ったときは?

ACマスターカードでもアコムのカードローンサービスを利用できるため、「クレジットカードでも良いのかな?」と迷っている人もいるでしょう。反対に、「やっぱりカードローンかな?」と思っている人もいるかもしれませんね。

ここからはどちらの商品を契約すべきかまだ迷っている人のために、ACマスターカードが向いている人、通常のカードローンが向いている人について説明していきます。

ACマスターカードが向いている人

カードローンよりもACマスターカードが向いているのは次のような人です。

- キャッシング+リボ払いでショッピングを利用したい

- 海外でもキャッシングサービスを使いたい

- Mastercardブランドのサブカードを持ちたい

キャッシング+リボ払いでショッピングを利用したい

カード1枚でキャッシングも、ショッピングも利用したいという人はACマスターカードです。ショッピング機能はカードローンにないため、買い物でも利用するならACマスターカードを選んでください。

加えて重要になるのは、「ショッピングもリボ払いで行いたいかどうか」でしょう。ACマスターカードはリボ払い専用カードです。決済時には1回払いを指定しますが、自動的にリボ払いになります。

そのため、ショッピング利用分の支払いもリボ払いで行いたい人向けのカードだといえます。

ちなみに、毎月20日(※1)の締め後、翌月6日(※2)になるまでの期間に新規利用分をまとめて支払えば、手数料は発生せず、一般的なクレジットカードで1回払いをするのと同様の扱いになります。「できるだけリボ払いはしたくない!」という人は、手数料無料期間内に新規利用分の支払いを済ませてください。

※1 アコムの休業日にあたる場合は前営業日です。

※2 アコムの休業日にあたる場合は翌営業日です。

海外でもキャッシングサービスを使いたい

アコムのカードローンでも、ACマスターカードでもキャッシングのサービスは利用できますが、海外で利用する可能性があるならACマスターカードを選びましょう。

アコムのカードローンでお金を借りられるのは日本国内のみで、海外のATMで現金を引き出すことはできません。

一方、ACマスターカードは海外キャッシング(※1)に対応しているので、海外のATM(※2)で現地通貨を引き出すことも可能です。

もちろん、ACマスターカードは海外の加盟店でも利用できます。レストランなどでの決済に利用するだけでなく、現地通貨が必要なときは足りない分をキャッシングするのもACマスターカードなら1枚で行えます。

海外旅行、海外出張の際に持っていくならACマスターカードがおすすめです。

※1 2010年6月17日以前に契約された方は、「海外キャッシング利用申込書」の提出が必要です。

※2 「cirrus」マークの付いている海外のATMで利用できます。また、ATMの手数料は現地の金融機関によって異なります。

Mastercardブランドのサブカードを持ちたい

すでに別のクレジットカードを持っている場合、ACマスターカードをサブカードにするという選択肢もあります。

メインで利用しているクレジットカードがVisaやJCBブランドの場合、ACマスターカードをサブカードにすることで、「Visa(JCB)に対応していなくて、クレジットカード決済できない」という可能性を減らせます。また、カードの破損・紛失などでメインカードが使えなくなったときも、サブカードを持っていれば安心です。

ACマスターカードはカードローン機能付きのクレジットカードなので、「メインカードの限度額がいっぱいのとき」や「現金がすぐに必要なとき」のためのカードとして契約しておいても良いでしょう。ACマスターカードの年会費は永年無料で、サブカードとしても使いやすいスペックです。

アコムのカードローンが向いている人

ACマスターカードにもカードローン機能は付いていますが、以下のような方はカードローン専用カードが良いでしょう。

- ショッピングの利用でキャッシング枠を圧迫したくない

- ショッピングには別のクレジットカードを使っている

ショッピングの利用でキャッシング枠を圧迫したくない

ACマスターカードの場合、キャッシング枠とショッピング枠が設定され、どちらか大きい方がカード全体の利用上限になります。そのほかのクレジットカードにおいてもいえることですが、ショッピングの利用が、キャッシング枠を圧迫するケースもあります。

そのため、「十分なキャッシング枠を確保しておきたい」という人には、借入専用のカードローンをおすすめします。

通常のカードローンであれば、ショッピング枠はないため、利用限度額(契約極度額)がそのまま借り入れの最大金額になります。

ちなみに、限度額は契約後に増額することも可能です。アコムのカードローンの増額方法については以下の記事も参考にしてください。

アコムの限度額を増額する4つの方法と増額審査に通るためのポイント

ショッピングには別のクレジットカードを使っている

ACマスターカードは毎月のクレジット利用金額から0.25%が自動的にキャッシュバックされます。キャッシュバックなのでポイント還元と単純な比較はしにくいものの、クレジットカードの還元率としては低めでしょう。

また、リボ払い専用クレジットカードという点も万人向けではありません。そのため、「1枚目のクレジットカード」「メインで利用するクレジットカード」には不向きです。

少なくてもリボ払いの仕組みをしっかりと理解していないなら、通常のクレジットカードと同じように使うのは危険です。別にクレジットカードを持っていて、アコムのクレジットサービスにメリットを感じていないなら、ACマスターカードではなく、借入専用のカードローンで十分でしょう。

ACマスターカードの口コミを確認してみると、「リボ払い専用カードであること」や「キャッシュバック率が低いこと」をデメリットとして挙げている人は多いようじゃな。クレジット機能が必須でないなら、ショッピングには別のクレジットカードを利用して、借り入れにはアコムのカードローンを利用するという使い分けで良いじゃろう。

ACマスターカードとアコム(カードローン)に関するよくある質問

アコムのカードローンを契約済みの場合、ACマスターカードは作れない?

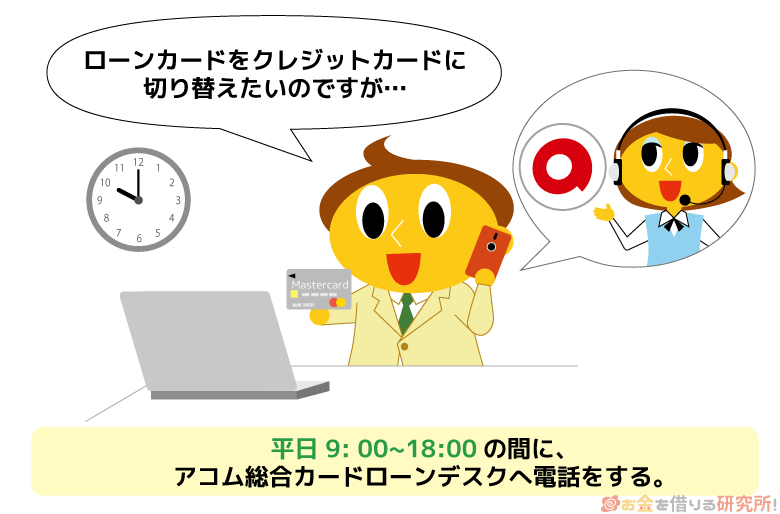

すでにアコムのカードローンを契約している場合、原則としてアコムカードとACマスターカードの両方(※1)を持つことはできません。アコムのカードローンを持っている人が、ACマスターカードを利用するためには、切り替えを行うことになります。

アコムのカードローンからクレジットカードに変更する手続きは、Webなどから行えるので、切り替えを希望するときはマイページにログインしましょう。

マイページに「クレジットカード機能を付ける」が表示されている場合、そこから切り替えを行ってください。もしくは、本人確認書類(※2)を持ってアコムの自動契約機(※3)に来店するか、電話で申込書類を取り寄せて郵送で手続きすることも可能です。

手続きに関して分からないことがあるときは、コールセンター(アコム総合カードローンデスク)に問い合わせてください。ACマスターカードへの切り替えには審査がありますが、認められなかったときは、カードローンをそのまま利用できるようになっています。

※1 会員規約により、アコムから貸与されるカードは「アコムカード」もしくは「ACマスターカード」のどちらかが1種類です。ただし、申し込み後、アコムが認めた場合は、複数のカードが貸与されます。

※2 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書でも可能です。

※3 一部ACマスターカードの発行に対応していない店舗もあります。

ACマスターカードをキャッシング枠なしで契約することはできる?

ACマスターカードはカードローン機能(キャッシング枠)付きのクレジットカードです。そのため、キャッシング枠なしで、アコムのクレジットカードを契約することはできません。

一般的なクレジットカードの場合は、キャッシングなし(キャッシング枠0円)で契約することもできます。

もしキャッシング枠が必要ないなら、ACマスターカードではなく、そのほかのクレジットカードを検討すべきでしょう。

キャッシングサービス対応のクレジットカードの場合、あとからキャッシング枠を設定することもできますし、ACマスターカードのようにリボ払いで支払える商品も多いです。

もちろん、ACマスターカードのショッピングだけを利用して、キャッシングは使わないというのも問題ありません。

ACマスターカードであれば契約時にキャッシング枠も設定されるため、必要になったときすぐにお金を借りられます。

ACマスターカードにデメリットはある?

ACマスターカードはアコムのカードローン機能付きのクレジットカードです。

アコムのカードローンである「アコムカード」にはないクレジット機能(ショッピング枠)や海外キャッシング機能があり、利用できるサービスはACマスターカードの方が多いです。

ただし、一般的なクレジットカードとACマスターカードを比較する場合、「リボ払い専用カードである」「ETCカードや家族カードを発行できない」「キャッシュバック率が低い」などがデメリットとして挙げられます。

ACマスターカードは最短即日発行できますし、年会費・入会金などもかかりませんが、一般的なクレジットカードにはないデメリットがあることも覚えておきましょう。

ACマスターカードのメリットとデメリットについては以下の記事を参考にしてください。

ACマスターカードのメリット・デメリット!アコムのクレカ利用時の注意点とは?

【まとめ】ACマスターカードとアコムのカードローンの違いを比較して、自分に合った商品を選ぼう!

ACマスターカードはカードローン機能付きのクレジットカードで、キャッシングとショッピングを1枚のカードで行えるのが最大の特徴です。

また、アコムのカードローンでは利用できない海外キャッシング(※1)のサービスにも対応しています。

クレジット機能(ショッピング枠)や海外キャッシングのサービスが必要な方はACマスターカードを選びましょう。

ただし、ACマスターカードはリボ払い専用カードで、利用金額に応じたポイント付与もありません。

ショッピングの新規利用分は手数料無料期間中(※1)に支払うことで一般的なクレジットカードの1回払いと同じような扱いにできますし、毎月の利用金額の0.25%は自動キャッシュバックされますが、メインで利用するクレジットカードとしてはやや癖が強いです。

そのため、すでに別のクレジットカードを契約していて、「お金を借りたい!」というのであれば、ショッピング枠のない通常のカードローンをおすすめします。

ACマスターカードにもいえることですが、アコムの審査は最短20分(※3)で、カードレスで契約することも可能です。

アコムの公式ホームページでは「3秒診断」を受けられるので、審査が不安な人は診断結果を確認してから申し込みに進みましょう。

アコムのカードローンとACマスターカードの違いをよく比較して、利用目的にあっている方を選んでください。

※1 2010年6月17日以前に契約された方は、「海外キャッシング利用申込書」の提出が必要です。

※2 毎月20日(アコム休業日は前営業日)の締め後、翌月6日(アコム休業日は翌営業日)になるまでが手数料無料期間です。

※3 申し込みの時間や審査により希望に添えない場合があります。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。