ACマスターカードはカードローン機能付きのクレジットカードです。

ショッピングに利用できるクレジット機能に加えて、キャッシングできるカードローン機能も付帯していて、1枚で両方のサービスを利用することができます。

ただし、ACマスターカードのクレジット機能は基本的にリボ払いでの支払いになり、一般的なクレジットカードを1回払いで利用するのとは異なる部分もあるので注意してください。

リボ払いになっていることを知らずに利用していると、「利用残高がいつまで経っても減らない!」「手数料を払い続けていた……」なんてことになるかもしれません。

この記事ではACマスターカードの返済(支払い)についてまとめました。

「返済額はどうやって決まるの?」「月々の返済日はいつ?」「リボ払いってどんな仕組み?」「効率的に利用残高を減らすコツは?」などを解説するので、ACマスターカードの申し込みを検討している人はぜひ参考にしてください。

ちなみに、ACマスターカードのカードローン機能の返済については別の記事で説明しています。キャッシングサービスを利用した場合の返済について詳しく知りたい人は以下の記事もチェックしてください。

アコムの返済方法と最低返済額!アコムの返済が遅れるとき・返済できないときの対処方法

リボ払いは月々の支払いを一定にできるのが大きなメリットじゃ。家計管理がしやすいだけではなく、支払いを分散できるので使いすぎた月の請求も低く抑えられるぞ。ただし、1回払いと違って手数料がかかる点には注意してくれ。サービスを上手に利用して、手数料で損をしないためには、リボ払いの仕組みを正しく理解することが重要じゃぞ。

ACマスターカードの返済で知っておくべき基礎知識

ACマスターカードを利用する場合、以下のポイントを押さえておきましょう。

ACマスターカードの返済で知っておくべき基礎知識

- 支払いは自動的に「リボルビング払い」になる

- 3種類の返済方法に対応している

- リボルビング残高には手数料が発生する

ACマスターカードには一般的なクレジットカードと異なる部分がいくつかあります。特にリボ払いという返済方式や手数料は重要になるため、しっかりと確認しておいてください。

支払いは自動的に「リボルビング払い」になる

繰り返しになりますが、ACマスターカードでショッピングを行った場合、支払いは自動的にリボ払いになります。

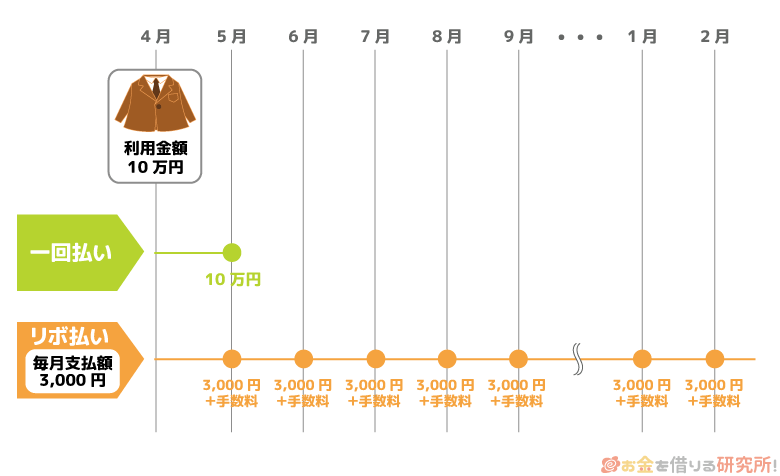

ACマスターカードの返済方式は「定率リボルビング方式」となっており、クレジットカードの利用金額は一括(まとめて)ではなく、毎月一定額を分割で払っていきます。

たくさん利用した次の月も、支払いは一定額なので無理なく返済していけるでしょう。

一般的なクレジットカードでもリボ払いは利用できますが、ACマスターカードの場合は自動的にリボ払いが選択されます。会計時の支払い回数は1回を指定することになるものの、実際にはリボ払いで請求されます。

ただし、必ずしもリボ払いだけで利用残高を完済する必要はありません。ACマスターカードは月々の返済額を調整すれば、実質1回払いのように支払うことも可能です。

リボ払いにしたくない場合の返済方法については記事の後半で解説しているので、詳しくはそちらも参考にしてください。

通常の分割払いの場合、決済時に支払い回数を指定するのに対して、リボ払いは支払い回数が決まっておらんぞ。リボ払いは利用金額が増えても毎月の支払いは一定じゃ。ただし、その分、完済までの期間は延びていくのじゃ。ACマスターカードは分割払いに対応しておらんが、分割払いとリボ払いの違いについてもしっかりと理解しておいてくれ。

3種類の返済方法に対応している

一般的なクレジットカードの場合、申し込み・契約時に金融機関口座を登録して、口座振替で利用代金を支払うケースが多いです。

その一方で、ACマスターカードはさまざまな返済方法に対応していて、口座振替以外の選択肢も用意されています。アコムのクレジットカードを利用した分の支払いは、以下のような方法で行えます。

- スマホ、パソコンからの銀行振込(ネット返済)

- アコムATM、提携ATM

- 口座振替(自動引き落とし)

ちなみに、金融機関の窓口などから振り込みで返済することもできますが、手数料は自己負担になるため、利用する機会は少ないでしょう。

「支払いを忘れてしまいそう……」という人は、口座振替の登録を行っておくと安心です。返済方法ごとに異なるメリット・デメリットがあるので、自身に合った方法を選んでください。

- スマホ、パソコンからの銀行振込(ネット返済)

ACマスターカードはスマホ、パソコンからインターネットバンキングを利用した返済ができます。

事前のインターネットバンキングの契約は必要ですが、スマホなどから簡単に素早く返済の手続きが可能です。

ネット返済(Web返済)の手順

- アコムのマイページにログインする

- 「インターネットで返す」を選択する

- 返済金額などの必要情報を入力する

- 「金融機関でお手続きを進める」のボタンを押す

- 利用する金融機関のインターネットバンキングにログインする

- 決済口座を選択して、支払いを実行する

- 返済完了後、アコムマイページの残高に反映される

ネットバンキング経由であれば振り込みの手数料は無料で、メンテナンスなどの時間帯を除けば24時間、土・日・祝日も返済できます。

金額を自分で調整できるだけでなく、好きなタイミングで手続きできる点もネット返済のメリットになるでしょう。ただし、手続き完了から残高の反映までに時間がかかるケースもあるため、時間に余裕を持って手続きを進めるようにしてください。

手数料無料で24時間いつでも支払いを行えるネット返済はとても便利じゃぞ。ただし、ネット返済の利用には、アコムの指定する金融機関のインターネットバンキング口座が必要じゃ。一部、ネット返済に利用できない金融機関もあるから注意してくれ。ネット返済に対応している金融機関(インターネットバンキング可能金融機関)は、アコムのホームページで確認できるぞ。

- アコムATM、提携ATM

ACマスターカードはアコムATM、もしくはコンビニや銀行の提携ATMからも返済できます。ATMによって操作手順は異なりますが、カード挿入後、画面の案内に従って手続きするだけなので迷うことはないでしょう。

例えば、提携ATMで返済する場合は、以下のような手順で手続きすることになります。

ATMで返済する手順(セブン銀行ATMの場合)

- ACマスターカードをATMに挿入する

- 「引出し・預入れ クレジット取引など」を選択する

- 「カード」を選択する

- 「ご入金(返済)」を選択する

- 暗証番号を入力する

- 入金口座で「ショッピング」を選択する ※1

- 紙幣を投入して、確認ボタンを押す ※2

- 明細書とカードを受け取る

アコムATMは手数料無料で、24時間利用できる点がメリットです。ただし、深夜はATMコーナーのドアがロックされているので、出入口付近にあるカードリーダーでカードを読み取って、ドアのロックを解除してください。

提携ATMに比べて設置台数は少なくなるため、アコムのホームページで最寄りの店舗の情報を事前に確認するようにしましょう。

一方、提携ATMは取引金額に応じて手数料(※3)がかかるものの、近くの金融機関やコンビニなどで返済できる点がメリットになります。それぞれにメリットとデメリットがあるので、都合の良い方法で返済してください。

※1 ACマスターカードでキャッシングの返済を行う場合は「カードローン」を選択します。「カードローン」と「ショッピング」の両方に入金したい場合は、別々に手続きする必要があります。

※2 ATMでは紙幣での返済で、小銭・硬貨は利用できません。

※3 提携ATMを利用する場合、取引金額が10,000円以下なら110円、10,000円超なら220円の手数料が利用者負担となります。

- 口座振替(自動引き落とし)

ACマスターカードの返済を口座振替で行う場合、別途、登録の手続きが必要になります。一度登録してしまえば、他の返済方法と違って毎月自分で入金する手間はありません。

ただし、郵送で手続きする場合は、口座登録の完了までに時間がかかります。利用する金融機関によってはインターネットからの登録にも対応しているので、対象の金融機関口座を持っている方は、アコムのマイページから手続きしてください。

口座振替の登録手順

- アコムのマイページにログインする

- 「口座振替(自動引き落とし)のお申し込み」を選択する

- 「口座登録はこちら」から金融機関口座の登録を行う ※1

- 引き落としを行う金融機関口座を確認して、「次へ」を選択する

- 口座振替の内容を確認して、「金融機関サイトへ」を選択する ※2

- 画面の案内に従って金融機関のサイト上で必要な情報を入力する

- 手続き完了後、「収入企業に戻る」「収入企業へ通知」等のボタンを押す

- アコムのマイページ上に申込完了画面が表示される

毎月20日までに登録を行った場合は、最短で翌月から口座振替が開始され、引き落とし日から数えて3営業日後の翌日に残高へ反映されます。

登録のタイミングによっては初回の支払い期限に間に合わないケースもあるため、それまでは他の方法で返済しましょう。

また、口座振替で引き落とされるのは、リボ払いの約定返済額(最低返済額)です。他の返済方法であれば入金額を増やすことも自由ですが、口座振替は最低額しか引き落とされません。ACマスターカードの返済額については後述しているのでそちらも参考にしてください。

※1 金融機関口座の登録をすでに行っている場合は表示されません。

※2 初回引き落とし日なども表示されるので、確認してください。

リボルビング残高には手数料が発生する

ACマスターカードのリボルビング残高に対しては日割りで手数料が加算されていきます。この点は一般的なクレジットカードでリボ払いや3回以上の分割払いを行うケースでも同様です。

リボ払いの場合、月々の支払いは一定額になるため、利用残高が増えると返済期間が延長されていきます。長期返済になると最終的なリボ払いの手数料の負担は大きくなるため注意してください。

ACマスターカードの場合、リボ払いの手数料率(実質年率)は年10.0%~14.6%です。手数料率はショッピングの利用限度額に応じて決まる仕組みになっているので、契約内容によって年10.0%〜14.6%の範囲内で決定されると考えてください。

クレジットカードによってリボ払いの手数料率は異なりますが、年15.0%(実質年率)としている商品も多いです。そのため、ACマスターカードの手数料率は一般的、もしくはやや低めになるでしょう。

また、リボ払いの手数料は、クレジットカードの利用後、すぐに発生するわけではありません。手数料が発生する前に支払いを済ませることで、1回払いで支払ったのと同じような扱いにすることも可能です。

ACマスターカードはカードローン機能付きのクレジットカードじゃ。クレジット機能の手数料率とカードローン機能の貸付利率は実質年率が異なる点に注意してくれ。カードローン機能を利用する場合の貸付利率は年2.4%~17.9%(実質年率)で、契約極度額(キャッシングの利用枠)に応じて適用される利率は変わってくるぞ。この点はアコムのカードローンを契約する場合と一緒じゃ。アコムのカードローンとACマスターカードの違いについては以下の記事も参考にすると良いじゃろう。

ACマスターカードとアコムのカードローンは何が違う?2つの違いを徹底比較

ACマスターカードの支払日(返済日)はいつ?

ACマスターカードの返済日は「35日ごと」と「毎月指定日」から好きな方を選択できます。また、一度選択した返済日はもう片方に変更することも可能なので、もし合わなければ変更すると良いでしょう。

ただし、ACマスターカードの支払いを口座振替でする場合は、アコムの指定する支払日での引き落としです。返済日を自分で選択できるのは、口座振替以外で返済する場合だと考えてください。

それでは、Aマスターカードの返済日について見ていきましょう。

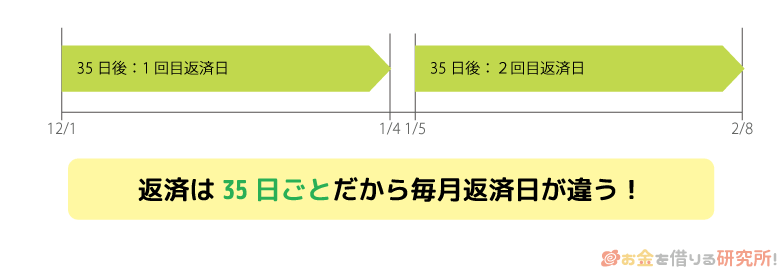

「35日ごと」の返済の場合

ACマスターカードの契約時に「35日ごと」を選択した場合、月々の支払いを行った翌日から35日後が次回の支払い期日になります。

ショッピングの新規利用分は毎月20日締め(※1)です。そして、初回に関しては、翌月6日(※2)から数えて35日後が支払いの期限になるため、その期間にリボルビング残高の支払いを行ってください。

その後は、支払い日の翌日から35日後が次回の期限になり、指定金額の入金を済ませることで期限は翌月以降に更新されていきます。

最長35日スパンでの支払いになるので、「毎月指定日」で返済するよりも間隔を長く取れます。

期間内ならいつ支払いを行っても問題ありません。

例えば、20日目など早いタイミングで支払いを済ませても良いですし、35日目のギリギリに支払っても大丈夫です。

ただし、20日目に支払いをした場合、その翌日から起算して35日以内が次回の返済期日になります。当月分の支払いをした日によって、次月の返済期日が変わる点に注意してください。翌月以降の支払いも考えながら期間内に返済しましょう。

「35日ごと」の返済は、自分のタイミングで支払いを行いたい人におすすめじゃ。期間内なら返済ペースを自分で調整できるので、ゆっくり支払いを進めることも、スピーディに支払いを進めることもできるぞ。

※1 アコムの休業日にあたる場合は前営業日です。

※2 アコムの休業日にあたる場合は翌営業日です。

「毎月指定日」の返済の場合

「毎月指定日」は自身が指定した日が毎月の返済期日になります。(※ 支払い期日がアコムの休業日にあたる場合は翌営業日です。)

返済日が毎月固定なので「35日ごと」に比べて分かりやすい点がメリットになるでしょう。

初回返済日は、新規利用分を毎月20日で締めて、翌々月の指定日です。ただし、指定日が21日以降の場合は、翌々月ではなく翌月の指定日になるので注意してください。

初回返済日の勘違いは延滞に繋がるので、いつから返済が始まるかはしっかりと確認しておきましょう。

また、返済期日より15日以上前に返済すると、前月分の返済として扱われます。当月分の返済は行われていないことになるので、早めに返済するときは返済期日から14日以内か確認しておきましょう。

「毎月同じ返済日の方が忘れにくい」という人は、毎月指定日がおすすめじゃ。支払いを行うタイミングによって「前月分の追加入金扱いになるか?」「当月分の約定支払いになるか?」が変わる点には注意が必要じゃが、毎月同じ日が期日になるので覚えやすいぞ。給料日の数日後を指定日にしておけば、月々の返済額を無理なく用意できるじゃろう。

口座振替(自動引き落とし日)の場合

ACマスターカードの返済を口座振替で行う場合は、毎月6日の引き落としになります。ただし、6日が金融機関の休業日に当たる月は翌営業日が口座振替日です。

「35日ごと」や「毎月指定日」と違って自分のタイミングで返済することはできないものの、口座にお金を用意しておけば勝手に引き落としてくれます。

ただし、口座振替の申し込みから引き落としの開始までに時間がかかるケースもあります。インターネットからの手続きで、毎月20日までに登録を行えば、最短で翌月から口座振替が開始されますが、初回の返済日と引き落としの開始日はしっかりと確認しておきましょう。

毎月の支払いの手間を減らしたい人には、口座振替がおすすめじゃ。給与の受取口座で自動引き落としを行うのであれば、残高不足にもなりにくいじゃろう。

ACマスターカードの月々の返済額はいくら?

前述のとおり、ACマスターカードの返済方式は「定率リボルビング方式」です。

定率リボルビング方式は、利用残高の一定割合を毎月の約定支払額(※1)として返済していく方式で、その一定割合は契約極度額によって変わってきます。

例えば、契約極度額30万円以下の場合は利用残高の4.2%以上、契約極度額30万円超の場合は利用残高の3.0%以上です。

ACマスターカードのショッピング利用残高が10万円で、一定の割合が3.0%以上の場合、月3,000円以上で支払いをしていくことになります。

ただし、リボ払いには手数料がかかるため、3,000円の全額が残高の支払いに充当されるわけではありません。月々の返済額のうち、一部はリボ払いの手数料に充てられるのです。

ちなみに、初回の支払いにおいては、毎月20日(※2)で締め切り、その時点で集計された利用金額(新規利用残高)が利用残高となります。

一方、2回目以降の支払いに関しては、新規利用残高と前月以前の利用分のうち未精算の残高(リボルビング残高)の合計が利用残高になり、その金額をもとに月々の返済額が計算されます。

ACマスターカードでリボ払いをする場合、リボルビング残高が残った状態で次回の支払いを迎えるケースも多いでしょう。

実際の返済額については、アコムのマイページから確認できます。利用残高や契約内容によって金額は変わってくるので、毎月マイページで金額を確認して、ATMやネットで返済したり、引き落としの準備をしたりしましょう。

※1 毎月の返済額(約定返済額・約定支払額)は千円単位です。千円未満の金額がある場合は、千円単位に切り上げた金額が返済額になります。

※2 アコムの休業日にあたる場合は前営業日です。

ACマスターカードの返済シミュレーションをするには?

次回の返済額ではなく、現在のペースで支払いを続けていった場合、利用残高がいつ頃ゼロになるのか知りたいという人もいますよね。

現在の利用残高から増えないのであれば、アコムのホームページにある返済シミュレーションツールを使いましょう。

キャッシング(カードローン)用のツールですが、返済方式は同じリボ払いなので目安程度ならACマスターカードにも利用できます。

ただし、ACマスターカードで買い物をすれば利用残高が増えるため、残高がゼロになるまでの期間も変わってきます。また、シミュレーション時に指定できる利率もカードローン用で、リボ払いの手数料率とは異なる点にも注意してください。

毎月の支払いが一定になるのはリボ払いのメリットですが、新規の利用で残高が増えた場合、支払いを続ける期間はどんどん延びていきます。「いつまで経っても支払いが終わらない……」なんてことにならないように、リボ払いの仕組みを理解して、サービスを上手に利用しましょう。

ACマスターカードであればリボ払いの手数料が発生する前に支払いを行ったり、リボルビング残高をまとめて返済したりすることも可能じゃ。次章以降では「リボ払いしたくないときはどうすれば良いのか?」「どうすれば利用残高を効率的に減らせるのか?」について説明していくぞ。

【リボ払いしたくない人向け】ACマスターカードを手数料なしで支払う方法

ACマスターカードはリボ払い専用のクレジットカードです。ただし、ショッピングの利用残高に対してすぐに手数料が発生するわけではありません。

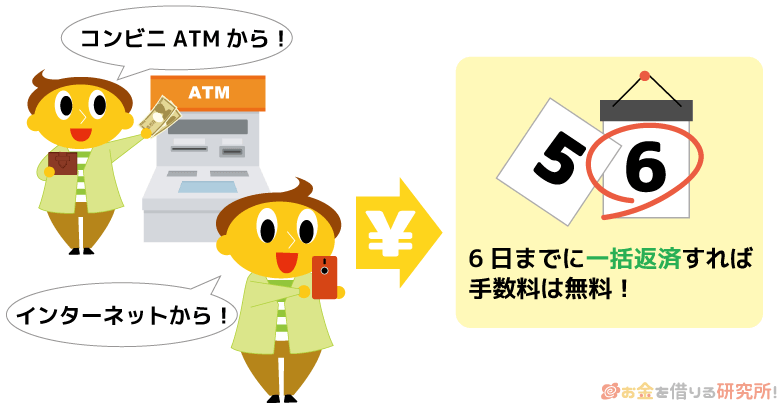

ACマスターカードは毎月20日締め(※1)ですが、翌月6日(※2)までならリボ払い手数料が無料です。

ACマスターカードの利用残高には「新規利用残高」と「リボルビング残高」の2種類があります。このうち、リボ払いによる手数料が加算されるのは「リボルビング残高」のみです。

「新規利用残高」と「リボルビング残高」の違い

| 新規利用残高 | クレジットの新規利用分を毎月20日(※1)で締め切り、翌月6日(※2)になるまでのもの。 新規利用残高には手数料がかからない。 |

|---|---|

| リボルビング残高 | 毎月20日(※1)で締め切った新規利用残高が翌月6日(※2)になり、リボルビング残高として振り替えられたもの。 振替日の翌日から手数料が発生する。 |

新規利用残高は手数料無料期間の終了後にリボルビング残高へ変更されます。

ACマスターカードでリボ払いしたくない場合は、新規利用残高がリボルビング残高に変わる前に返済してください。

リボルビング残高に変更される前に支払うのであれば、一般的なクレジットカードで1回払いをするのと同じような扱いになります。

6日(※2)を過ぎてしまった場合、新規利用残高の一部だけを返済した場合、新規利用残高はリボルビング残高に変わり、手数料が発生することになるのじゃ。新規利用残高はアコムのマイページにログイン後、「ショッピングの利用状況」から確認できるぞ。リボ払いの手数料が発生する前に支払おうと考えている人は、一括で支払うのに必要な金額を確認したら、時間に余裕を持って手続きするのじゃ。

※1 アコムの休業日にあたる場合は前営業日です。

※2 アコムの休業日にあたる場合は翌営業日です。

新規利用残高とは?

会員ページで確認できる新規利用残高とは、クレジット利用分のうち、リボ払い手数料が発生する前の利用残高のことです。

新規利用残高は、前月21日から当月20日までのショッピング利用分が対象になります。

ACマスターカードがリボ払いであることには変わりませんが、手数料が発生する前に返済することで一括払いと同じように支払えるのです。

新規利用残高を清算するときは、リボ払い手数料が加算され始めるタイミングと返済期日は異なる点に注意してください。返済期日までに支払えば延滞にはならないものの、6日を過ぎると手数料は発生してしまいます。

手数料が発生する日もネットで分かるので、会員ページにログインして確認すると確実です。

リボルビング残高とは?

リボルビング残高はACマスターカードのクレジット利用分のうち、すでに手数料が発生する状態になっているものです。

新規利用残高は毎月6日(アコムの休業日にあたる場合は翌営業日)にリボルビング残高に振り替えられ、その翌日から手数料が加算されていきます。

新規利用残高のうちに返済すれば、その分の手数料はかかりませんが、別途リボルビング残高がある場合は、それに対する手数料は発生するので注意しましょう。

ACマスターカードのクレジット機能を利用する際は、新規利用残高とリボルビング残高の両方をしっかりと把握することが重要です。

また、会員ページでは利用した合計金額(新規利用残高+リボルビング残高+手数料)や、利用できる残りの金額なども確認できます。計画的に利用するためにも、こまめにチェックするようにしてください。

ACマスターカードの利用残高を効率的に減らすコツ

ACマスターカードの利用残高を効率的に減らすためのコツについて説明していきます。リボ払いにはメリットもありますが、使い方を間違うと手数料の負担が重くなります。

リボ払い専用のクレジットカードを上手く使うには、以下の3つのコツを押さえておきましょう。

ACマスターカードの利用残高を効率的に減らすコツ

- できるだけ手数料無料期間に支払いを済ませる

- リボルビング残高は繰上返済で減少させる

- 余裕があるときに全額返済(一括返済)を行う

できるだけ手数料無料期間に支払いを済ませる

繰り返しになりますが、ACマスターカードの利用残高のうち、リボ払いによる手数料が発生するのは「リボルビング残高」のみです。「新規利用残高」の状態で支払いを済ませてしまえば、リボ払いによる手数料の負担はありません。

新規利用残高は毎月6日(※1)にリボルビング残高へと変更されます。今月20日(※2)〜翌月6日(※1)になるまでが手数料無料期間になるため、できるだけこの期間中に新規利用分の支払いを行うようにしましょう。

※1 アコムの休業日にあたる場合は翌営業日です。

※2 アコムの休業日にあたる場合は前営業日です。

リボルビング残高は繰上返済で減少させる

ACマスターカードのリボルビング残高には日割りで手数料が加算されていきます。追加利用がない場合、月々の返済によって徐々にリボルビング残高は減少していくものの、効率的に残高を減らしていくのであれば繰上返済も行いましょう。

ACマスターカードは定率リボルビング方式なので、利用残高の一部が約定支払額となり、分割で支払いを進めていくことになります。ただし、月々の返済と別に支払いを行うのは自由です。

例えば、口座振替の登録を行っている場合、自動引き落としに加えて、ATMやインターネット返済を行うと繰上返済できます。

もしくは、月々の返済を行う際に約定支払額よりも多めに入金してください。契約極度額と利用残高に応じて決まる最小返済額のみの支払いでは、残高の減少スピードは遅いので、リボルビング残高があるときは積極的に繰上返済してください。

余裕があるときに全額返済(一括返済)を行う

ACマスターカードは新規利用残高だけでなく、すでに手数料が発生しているリボルビング残高を含めて全額返済することもできます。

全額返済する前に発生している手数料の負担は必要ですが、余裕があるときにまとめて支払ってしまえばリボ払い手数料の節約・支払い期間の短縮が可能です。

前述のとおり、リボ払いの手数料は日割りで計算されます。現在の利用残高によっては、全額返済することで大幅な節約になるでしょう。

全額返済するのに必要な金額は、アコムのマイページや公式スマホアプリで確認できます。全額返済を希望する場合は、マイページなどで金額を確認して、ATMやインターネット返済で利用残高を完済してください。

アコムの場合、「ATM」「インターネット返済」「銀行振込」が全額返済に対応しています。ただし、ATMは硬貨に対応しておらず、千円未満の金額の入金はできません。

ATMでの返済後、千円未満になった残高は、利息・手数料が加算されず、支払い期限もない「無利息残高」という扱いになりますが、清算を希望する人は千円未満の金額を指定できるインターネット返済や銀行振込を利用しましょう。

ACマスターカードの口コミを見ると「怖い」「やばい」といったネガティブなイメージを持っている人もいるようじゃが、計画性を持って利用していれば、大きな問題はないじゃろう。「気づいたら残高が高額になっていた!」「返済してもなかなか残高が減らない……」ということにならないように、リボ払いは計画的に利用するのじゃぞ。

ACマスターカードの返済を延滞するとどうなる?

ACマスターカードには「35日ごと」と「毎月指定日」の2種類の返済日がありますが、いずれの場合も支払い期日を1日でも過ぎれば延滞になります。

ACマスターカードの延滞には以下のようなリスク・デメリットがあります。

ACマスターカードの延滞で生じるリスク・デメリット

- クレジットカードの利用が一時的に制限される

- 支払い期日の翌日から遅延損害金が発生する

- 返済確認の電話連絡や書面による案内が届く

- 今後、増額が認められづらくなる

- 信用情報に延滞の記録が登録される

うっかり延滞してしまっても、すぐに支払いを行えばリスク・デメリットは最小限に抑えられます。延滞を解消すれば一時的な利用制限も解除されますし、遅延損害金も高額にはならないでしょう。

ただし、サービスの利用状況は増額審査に影響するので、限度額の増額が認めづらくなる可能性はあります。信用情報に深刻な影響を与えるのは長期の延滞ですが、短期間でもさまざまな影響があるので支払い期日を過ぎないように注意しましょう。

アコム ACマスターカードの限度額と増額の仕組みを分かりやすく解説!

ACマスターカードの返済・支払いに関するよくある質問

アコムのクレジットカードはリボ払い専用?

アコムのクレジットカードである「ACマスターカード」は、いわゆるリボ払い専用カードです。

一般的なクレジットカードで行える「分割払い」や「ボーナス払い」などには対応していません。対応している支払い方法がリボ払いのみである点に注意しましょう。

利用金額の請求は自動的にリボ払いで行われるので、クレジットカードを利用する際は「1回払い」を指定してください。

ACマスターカードが怖いといわれるのは、リボ払い専用カードであることが理由のひとつです。ACマスターカードのデメリットについて詳しく知りたい方は以下の記事も参考にしてください。

ACマスターカードのメリット・デメリット!アコムのクレカ利用時の注意点とは?

ACマスターカードの利用金額はコンビニでも支払える?

ACマスターカードは登録した金融機関口座からの自動引き落としだけでなく、コンビニなどにある提携ATMからも支払えるようになっています。

例えば、「セブン銀行ATM」「ローソン銀行ATM」「イーネットATM」などが提携ATMになっていて、現金を入金することで支払いが可能です。

「コンビニの方が返済しやすい」という人は、コンビニに設置されているアコムの提携ATMを利用すると良いでしょう。

ただし、イーネットATMに関しては、ATMの画面に表示される銀行名が「三菱UFJ銀行」「北海道銀行」「北陸銀行」「福岡銀行」「十八親和銀行」「熊本銀行」の場合のみACマスターカードの支払いができます。提携ATMによって利用できる取引内容が異なるケースもあるので注意してください。

ACマスターカードの返済をカードなしで行うには?

ACマスターカードは、手元にカードがなくても返済できるようになっています。

事前に金融機関口座を登録しておけば自動引き落としによる返済が可能です。また、アコムのマイページにログインすれば、普段利用している金融機関のインターネットバンキング口座から直接アコムへ返済することもできます。

返済忘れが不安な人には口座振替が便利ですし、「自分のタイミングで返済したい」「入金額を調整したい」という人にはアコムのマイページからの返済がおすすめです。

ACマスターカードは、アプリ上でカード発行を行う「バーチャルカード」に対応しています。バーチャルカードは最短20分(※1)で発行できますが、その場合、板カード(自動契約機発行カード)とバーチャルカードの両方を持つ(※2)ことはできません。

バーチャルカードの発行を考えている方は、カードなしで返済する方法を覚えておきましょう。

※1 申込時間や審査により希望に添えない場合があります。

※2 バーチャルカードを発行した状態で、板カードを発行するとカード番号が変更になります。

【まとめ】ACマスターカードの返済は原則リボ払い!会員ページで返済額・返済日を確認しよう

ACマスターカードの返済方式は「定率リボルビング方式」です。リボ払い専用のクレジットカードなので支払いは自動的にリボ払いになりますが、利用金額を必ずしも分割で返済する必要はありません。

ACマスターカードの利用残高には「新規利用残高」と「リボルビング残高」の2種類があり、リボ払いの手数料が発生するのはリボルビング残高のみです。

ACマスターカードの締め日は毎月20日(※1)で、締め日〜翌月6日(※2)になるまでは手数料無料期間になります。この期間中に新規利用残高を支払ってしまえば一般的なクレジットカードで1回払いをするのと同じような扱いになります。

金額を自分で確認して、ATMやマイページから返済する必要はあるものの、リボ払いしたくない人は手数料無料期間中に支払いましょう。

また、手数料の発生するリボルビング残高になっても、繰上返済や全額返済で効率的に残高を減らすことは可能です。

リボ払いのメリットは毎月の支払いを一定にできることですが、「支払いが長期化しやすい」「手数料がかかる」「完済までの期間が分かりにくい」などのデメリットもあります。

ACマスターカードの返済日や返済額、利用残高などはアコムのマイページやアプリ上で確認できます。ACマスターカードの返済の仕組みを理解するとともに、使いすぎに注意して、計画的に利用・支払いを行うようにしてください。

※1 アコムの休業日にあたる場合は前営業日です。

※2 アコムの休業日にあたる場合は翌営業日です。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。