「スマホATM」というサービスを知っていますか?

なんとなく名前を聞いたことはあっても、まだ利用したことがないという方も多いと思います。

もしスマホATMに対応している金融機関を利用しているなら、アプリで簡単な登録をするだけで、お手持ちのスマホをカード(キャッシュカード、ローンカードなど)の代わりにできるのです。

ただし、サービス開始が2017年ということもあって、まだまだスマホATMを導入している金融機関は少ないので注意してください。

この記事では、スマホATMのサービス概要、どの金融機関で導入されているのか、実際に出金・入金する流れについて説明していきます。

また、一見とても便利に思えるスマホATMにもデメリットはあります。

利用時の注意点についてもふれているので、ぜひ最後まで読んでください。

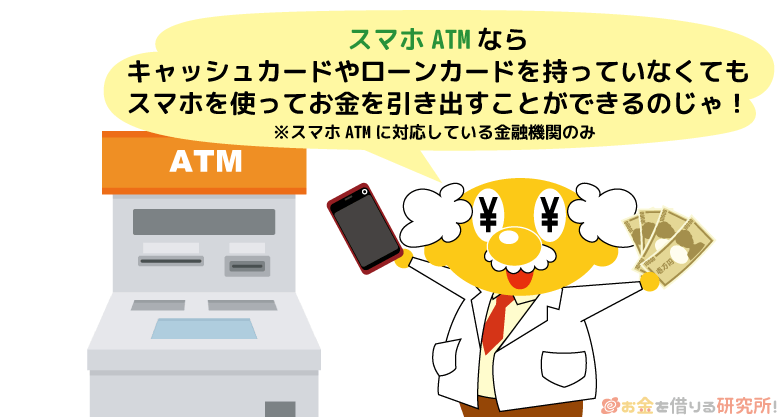

スマホATMとはどのようなサービス?

これまでは、ATMからお金を引き出したり、ATMへ入金したりするためには、その金融機関のカードが必要でした。

カードを忘れてしまうと取り引きができないというのが当たり前でしたが、スマホATMではスマホがカード代わりとなるため、カードを使わずに入金、出金ができるのです。

このスマホATMは、2017年に株式会社セブン銀行と株式会社auじぶん銀行が全国でのサービスを開始しましたが、現在では利用できる金融機関が徐々に増えています。

サービス開始時はセブンイレブンなどに設置されているセブン銀行ATMでのみ利用できましたが、最近ではローソン銀行ATMもスマホATMに対応しました。(一部利用できないATM、金融機関があります。)

しかし、すべての金融機関がスマホATMに対応しているわけではありません。

カードがなくても取り引きができるのは便利ですが、利用できる金融機関、ATMは限定的であると言えるでしょう。

では、どのような金融機関がスマホATMに対応しているのでしょうか?

スマホATMで取引ができる主な金融機関

スマホATMによるカードレスでの取り引きができるのは、主に次のような種類の金融機関などです。

スマホATMを導入している企業の種類

- カードローン業者

- 銀行

- プリペイドカード

など

2019年7月の情報確認時点では、16の企業がスマホATMに対応しています。

現状では、多くの企業がスマホATMに対応しているとはまだ言えませんが、今後、サービスを導入する会社は増えていくでしょう。

現時点でスマホATMが利用できる企業を、カードローン会社、銀行、その他サービスの3つに分けて紹介していきます。

スマホATM対応のカードローン会社

スマホATMに対応しているカードローン会社の場合、スマホATMを利用すれば、カード不要で借り入れ、返済ができます。

これまで、カードローン会社でカードレス取り引きをするためには、振込融資、ネット返済といった方法を利用するのが一般的でした。

そのため、現金が必要な場合には、振込融資をした後に、キャッシュカードを使って現金を引き出す必要があります。

しかし、スマホATMはこれまで使っていたカードがスマホに代わるだけなので、面倒な設定や手続きなどは不要で借り入れをすることが可能です。

また、振込融資では振り込みの手続きから入金が実施されるまでの時間が銀行の営業時間に左右されますが、スマホATMは時間帯、曜日に関係なく24時間の入出金がセブン銀行ATMでできます。

スマホATM対応のカードローン会社など

- プロミス

- レイク

- アイフル

- SMBCモビット

- NC CARD

- エポスカード

- au WALLET スマートローン

大手の消費者金融だと、プロミス、レイク、アイフル、SMBCモビットがスマホATMに対応しています。

詳しくは後述しますが、それぞれの公式アプリをダウンロードして会員ログインをすることで、スマホをローンカード代わりにすることが可能です。

スマホATMでかかるATM手数料(大手消費者金融)

| 消費者金融 | スマホATMの手数料 |

|---|---|

| レイク | 1万円以下:110円 1万円超:220円 |

| プロミス | 1万円以下:110円 1万円超:220円 |

| アイフル | 1万円以下:110円 1万円超:220円 |

| SMBCモビット | 1万円以下:110円 1万円超:220円 |

スマホATMの対応銀行

次にスマホATMに対応している銀行について説明をしていきます。

銀行の場合には、スマホがキャッシュカード代わりとなるため、自身の銀行口座での引き出し、預け入れが可能です。

ただ、スマホATMに対応している銀行は次の2行だけとなっています。

スマホATM対応の銀行

- auじぶん銀行

- 北越銀行

また、北越銀行でスマホATMを利用するためには事前に申し込みをしなくてはいけません。

申し込み後、郵便によってセキュリティキーが自宅に届き、それを専用サイトに入力することでスマホATMが利用できるようになります。

そのため、申し込みをしてからスマホATMが使えるようになるまでは1週間程度がかかるでしょう。

キャッシュカードを持つことには抵抗がないためか、カードローン会社と比べてスマホATMに対応した銀行はネットバンク1行、地銀1行だけとかなり少ないです。

加えて、カードローン会社と同じように、銀行のキャッシュカード代わりとしてスマホATMを利用する場合にも手数料がかかることがあります。

例えば、auじぶん銀行の場合には、スマホATMも、キャッシュカードと同じだけ手数料がかかるのです。

auじぶん銀行のセブン銀行ATMでの手数料(スマホATM・キャッシュカード共通)

| じぶんプラス | 預け入れ | 引き出し |

|---|---|---|

| じぶんプラス1 | 108円 | 108円 |

| じぶんプラス2 | 無料 | 月4回目から108円 |

| じぶんプラス3 | 月5回目から108円 | |

| じぶんプラス4 | 月9回目から108円 | |

| じぶんプラス5 | 月12回目から108円 |

auじぶん銀行では、口座の残高や銀行取引の実績に応じて、じぶんプラスという会員ステージが決まります。

じぶんプラス2~5に関しては、月に無料で引き出しができる回数が決められているため、その範囲内であればスマホATM手数料もかかりません。

スマホATM対応のその他サービス

カードローン会社、銀行の他にも、次のようなサービスでスマホATMが利用できます。

スマホATM対応のその他のサービス

- Kyash(キャッシュ)

- VANDLE CARD(バンドルカード)

- LINE Pay

- WebMoney

- au WALLET

- ドコモ口座

Kyashやバンドルカードなどは残高への入金をスマホATMを利用して行うことが可能です。

Kyashなどのプリペイドサービスはリアルカードを発行をしなくてもネットショッピングでなら買い物ができます。

そのため、セブン銀行ATMからチャージをすれば、カードの郵送を待つ時間なくすぐにネットでの支払いが可能です。

入金用の銀行口座やクレジットカードの登録が面倒な方は、セブン銀行ATMから入金をすると便利でしょう。

スマホATMを利用するメリット・デメリット

スマホATMの利用に必要な各金融機関のアプリは無料でダウンロードでき、月額使用料も一切かかりません。

多くのサービスでは、スマホATMに対応していても、従来通りカードでのATM取り引きもできます。

そのため、スマホATMのサービスは、キャッシュカードやローンカードでの取り引きに取って代わるというよりも、しばらくは併用されると考えた方が良いでしょう。

では、スマホATMにはどのようなメリット、デメリットがあるのでしょうか?

スマホATMならカードレスで取り引きができる

スマホATM最大のメリットはカードレスでの取り引きができることです。

キャッシュカードやローンカードを持ち運ぶ必要がないため、財布をスッキリとさせることができます。

あまり使わないカードだと自宅に置きっぱなしという方もいるでしょうが、スマホATMに対応していれば、スマホを持っているならカードを忘れても問題ありません。

また、次のようなこともスマホATMのメリットだと言えるでしょう。

スマホATMのメリット

- カードを外出先で紛失するリスクが小さい

- ローンカードが原因で借り入れがバレる心配がない

- 端末自体にロックをかけられるためセキュリティが高い

特にカードローンを利用している方は、カードの管理に気を配っている人も多いと思います。

家族や友人にカードを見られてしまうと借り入れをしていることが一発でバレてしまうため、財布にしまっている方でも注意が必要です。

一方、スマホATMに対応しているのであれば、カードを自宅の見つかりにくい場所に隠しておいても不便ではありません。

加えて、カードローン会社によってはカード発行が不要という場合もあります。

カードを作らずにスマホATMで借り入れ、返済をするならカードが原因でバレるリスクは0にできるのです。

他にも、スマホ自体に生体認証などのロックを設定しておけば、カードと暗証番号だけでの利用よりもセキュリティを強化することができます。

スマホATMは操作性と利用できる場所の少なさが課題

次にスマホATMのデメリットについて見ていきましょう。

メリットでは、スマホATMの方がセキュリティ面で安心できると言いましたが、その分、入金や出金の操作は面倒になります。

従来の方法であれば、カードをATMに差し込み、暗証番号を入力して、金額を指定するという簡単な流れでしたが、スマホATMの場合にはもう少し面倒です。

慣れるまではスマホATMを使う方が、カードを使うよりも手間になるかもしれません。

他にも、スマホATMには次のようなデメリットがあります。

スマホATMのデメリット

- スマホが必須になる

- バッテリーやネット環境によっては利用できない

- 利用できるATMはセブン銀行とローソン銀行だけ

- スマホATM対応でもカード発行が必要なケースもある

まず、当たり前ではありますが、スマホATMにはスマホは必須です。

そのため、財布を持たなくてもATMでの入出金は可能ですが、スマホを忘れてしまっては利用できません。

入金する、出金する場合にはお札を入れる財布を持っていくと思いますので、スマホ1つでATM取り引きができるといっても、結局はスマホ+財布を持っていくことになるでしょう。

また、スマホの調子が悪くネットに繋がらない、バッテリー切れで充電が必要というケースでは、スマホATMでの取り引きもすぐにはできないということも覚えておいてください。

そして、もっとも大きなデメリットはスマホATMを利用できる場所が限られているということです。現在、スマホATMに対応しているのはセブン銀行ATM、ローソン銀行ATMの2つです。

ローソン銀行ATMの一部はスマホATMに対応しておらず、また、セブン銀行ATMでのみスマホATMを利用できる金融機関もあるので注意してください。

各銀行の公式サイトによれば、セブン銀行ATMは2020年9月末時点で全国に25,000台以上、ローソン銀行ATMも2020年3月末時点で全国に13,000台以上あります。

少ない台数ではありませんが、住んでいる場所や職場の近くにセブン銀行ATMやローソン銀行ATMがないという可能性も十分に考えられます。

生活圏にセブンイレブンやローソンといった大手コンビニがないという方にとっては、スマホATMは必ずしも利便性の高いサービスとは言えないでしょう。

スマホATMで入金・出金する方法

最後にスマホATMのサービスを使ってATM取り引きをする方法について説明していきます。

利用する金融機関によって、ATMやスマホでの表示内容、操作手順などが異なる可能性もありますので、一般的な手順だと思って見てください。

スマホATMを利用するために必要なもの

最初にスマホATMの利用で必要になるもの、事前準備について見ていきましょう。

スマホATMで必要なもの

- スマホ端末

- 会員登録

- アプリログイン用のIDとパスワード

従来のキャッシュカードやローンカードがスマホに代わるだけなので、スマホ以外に特別用意しないといけないものはありません。

また、iPhone、Androidの両端末に対応しているので、Windowsのモバイル用OS、BlackBerryのスマホ向けOSなどでなければ、ほぼすべてのスマホで利用することが可能です。

ただ、銀行でも、カードローンでも先に口座開設やローン契約を完了させて、会員登録をしておく必要はあります。

そして、会員登録後に、各社のスマホアプリにログインするためのIDやパスワードが発行できるので、それらを利用してアプリにログインしておきましょう。

先ほどもふれた通り、北越銀行の場合には事前登録で郵送手続きが発生しますが、基本的にはアプリをダウンロードしてすぐの利用が可能です。

スマホアプリへのログインができれば、事前準備は完了なので、次にセブン銀行ATMで取り引きをする流れを見ていきましょう。

スマホATMで取引をする流れ

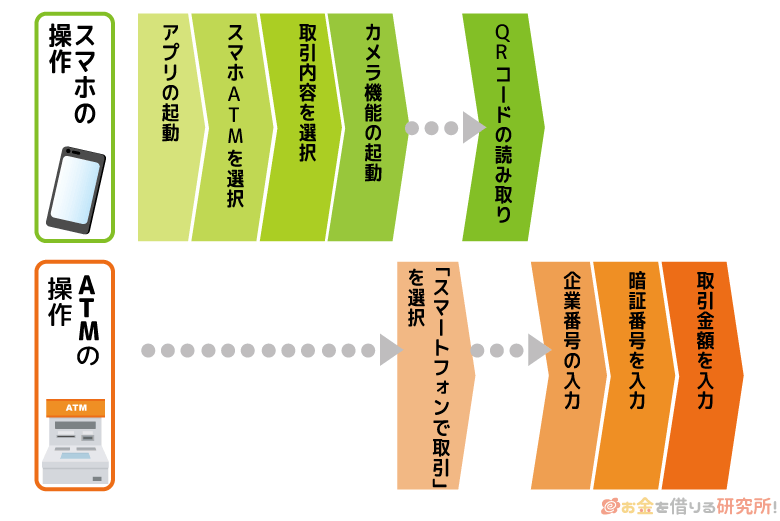

スマホATMで取引をする流れは次の通りです。

| 手順 | 操作端末 | 概要 |

|---|---|---|

| アプリの起動 | スマホ | セブン銀行ATMに到着したら、各社の公式スマホアプリを起動します。 |

| スマホATMを選択 | スマホ | アプリ内にスマホATM取り引きのメニューがあるので、それを選択してください。 |

| 取引内容を選択 | スマホ | その後、入金(返済)、出金(借り入れ)のどちらかを選びます。 |

| カメラ機能の起動 | スマホ | 取引内容を選ぶと自動的にアプリ上でカメラ機能が起動するので、次にATMでの操作に移ります。 |

| 「スマートフォンでの取引」を選択 | ATM | セブン銀行ATMの画面で「スマートフォンでの取引」という項目を選択します。すると、ATMの画面にQRコードが表示されます。 |

| QRコードの読み取り | スマホ | ATM画面のQRコードを、先ほど起動させたカメラ機能で読み取りましょう。 |

| 企業番号の入力 | ATM | 正常にQRコードの読み取りが完了すれば、取り引きをする会社の企業番号がスマホに表示されるので、その番号をATMに入力していきます。 |

| 暗証番号を入力 | ATM | 正しく企業番号を入力すれば、取引画面に移動します。あらかじめ設定した暗証番号をATMに入力してください。 |

| 取引金額を入力 | ATM | 最後に、取引金額を入力して、ATMの確認ボタンを押せば完了です。 |

入金したい場合には、暗証番号の入力後に紙幣を入れる作業などは必要ですが、大まかには以上のような流れになります。

従来のカードではなくスマホATMを利用することで、「アプリの起動」~「企業番号の入力」までの作業が発生してしまいますが、慣れれば1分もかからずに「暗証番号の入力」に進めるでしょう。

また、カードを使わないと意識が薄れてしまうかもしれませんが、スマホATMでも手数料が発生する場合が多いので注意してください。

どの企業かによっても手数料の有無は異なりますが、企業番号の入力後、取引内容や曜日・時間帯ごとのATM手数料が表示されるので確認しましょう。

【まとめ】スマホATMならカード不要で取り引きができて便利!

スマホATMを利用すれば、ローンカードがなくてもセブン銀行ATMなどでの入金や出金ができるのでとても便利です。

スマホATMに対応している企業は2019年7月時点で16社とまだまだ少ないですが、銀行やカードローン会社をはじめとして、どんどん増えていくと予想されます。

ただ、銀行のキャッシュカードの場合、スマホATMへの対応によって一気に使い勝手が良くなったとは言えないでしょう。

一方、ローンサービスでは、スマホATMに対応していれば、ローンカードで借り入れがバレるリスクがなくなる、自動契約機へ行ったり、カードの郵送を待ったりする必要がないといったメリットが出てきます。

現状ではスマホATMに対応している企業も少なく、利用できるのもとローソン銀行ATMだけと限定的ですが、もしかしたら、将来は一切カードを利用せずにATM取り引きをするのが当たり前になるかもしれませんね。

スマホATMをどれだけ便利に感じるかは人によっても違うと思うので、すでにスマホATM対応のサービスを利用しているなら一度、カードレスでの取り引きを試してみてはいかがでしょうか?

その際は、取引内容によってはATM手数料がかかってしまうこともあるので、事前にしっかりと確認をするようにしてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。