「至急お金を借りたい」「今すぐに現金が必要!」「現金がない!どうしよう」というときに、すぐにでもお金を用意できる方法はいくつかあります。

色々と選択肢があると迷ってしまうかもしれません。

選択した方法によって「いくら用意できるのか?」「今日中に準備できるのか?」「必要なものは何か?」などが異なります。

例えば、どんなにスピーディに現金を調達できても、必要な金額にまったく足りないのであれば意味がありませんよね。少なくとも「いつまでに」「いくら」必要なのかは明確にしてください。

もし毎月安定した収入があるなら、カードローンなどで借りるのが早くて、確実性も高いです。ただし、カードローンの契約には審査がありますし、「利息が発生する」などの注意点もあります。

この記事ではお金を借りる方法だけでなく、借りる以外の方法についてもまとめています。

今すぐにお金が必要なときの解決策を紹介していくので、現状にあった方法を選ぶようにしましょう。

最短3分で現金を借りれるプロミス(30日間無利息)の詳細はこちら

最短20分審査!大手で安心アコム(30日間無利息)の詳細はこちら

※ お申込時間や審査によりご希望に添えない場合がございます。

目次

今すぐ現金が必要なときの解決方法は3種類

今すぐに現金が必要なときの解決策は大きく「借りる」「稼ぐ」「売る」の3つの方法に分けられます。

具体的な方法によっても変わってきますが、それぞれの特徴を理解したうえで、解決策を選びましょう。

今すぐ現金が必要なときの解決方法

| 解決方法 | 特徴 |

|---|---|

| 借りる | 消費者金融などなら最短30分以内で借りられるケースもある。審査があり、利息の負担が必要になる。 |

| 稼ぐ | 一定の時間は必要になるものの、単発バイトでも1万円前後であれば1日で用意することも可能。 |

| 売る | 不用品を売却するのであれば、大きなデメリットなくお金を手にできる。ただし、売るものがなければとれない方法で、金額も売るもの次第になる。 |

繰り返しになりますが、働いていて、毎月収入がある人は消費者金融などのカードローンで「借りる」のが早いです。

その一方で、アルバイトや副業が可能で、時間的な余裕があるなら「稼ぐ」という選択肢もあります。即日払いのバイトであればすぐに現金を手にできますし、定期的な副業は収入のアップにもつながります。

また、まとまった金額が必要というわけでないなら、不用品を「売る」というのも良い方法です。

以下ではそれぞれの具体的な方法を紹介していきます。その中から自分にあった方法を見つけてください。

今すぐ現金が必要なら「借りる」が確実で早い!

今すぐに現金が必要なときは、消費者金融などのカードローンを利用するのがおすすめです。

消費者金融のカードローンは最短即日融資にも対応していますし、無利息期間のあるサービスの場合、一定期間は利息の負担なくお金を借りられます。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

また、資金使途が原則自由で、利用限度額の範囲内なら自由に追加借入できるのもカードローンのメリットです。

借入先はいろいろありますが、スピード重視の方は消費者金融のサービスを選ぶと良いでしょう。

お金を借りる方法

| 相談先 | 期待できる金額 | 借りるまでにかかる時間 |

|---|---|---|

| 家族や親族 | 数千円~数万円 | 最短即日 |

| 友人 | 数千円~数万円 | 最短即日 |

| 銀行 | 数万円~数百万円 | 数日~1週間程度 |

| 消費者金融 | 数万円~数百万円 | 最短即日 |

| クレジットカード会社 | 数万円~数十万円 | 数日~1週間程度 |

| 公的機関・自治体 | 数万円~数百万円 | 数週間~1ヶ月程度 |

| 勤め先 | 数万円~数十万円 | 数週間~1ヶ月程度 |

| 保険会社 | 数万円~数十万円 | 数日~1週間程度 |

表の「期待できる金額」「借りるまでにかかる時間」は目安ですが、中には1ヶ月程度かかるケースもあります。

また、勤め先からお金を借りる場合は「従業員貸付」、保険会社からお金を借りる場合は「契約者貸付」という制度を活用することになるため、「会社に制度がない」「借り入れできるタイプの保険に入っていない」という方はそもそも利用できません。

お金が必要な状況にもよるものの、基本的には消費者金融やクレジットカード会社、銀行などを利用するのが早くて、確実性も高いでしょう。

今すぐ現金が必要なときは「どこから借りるか」が重要

「今すぐに現金が必要!」「至急お金を借りたい」というケースであれば、身近な人から借りる、もしくは、金融機関から借りると良いでしょう。先ほどの表で見たように、相談先によっては借りるまでに1ヶ月程度かかることもあるのです。

「融資を受ける」というととても面倒そうに聞こえますが、消費者金融のカードローンであれば本人確認書類1枚(利用限度額50万円以下の場合)で申し込めて最短即日で契約を結ぶこともできるのです。(※ 審査内容によっては収入証明書の提出を求められる場合もあります。)

家族や友人からお金を借りるのにはデメリットも多い

数千円~数万円の現金が必要というときは、家族や親族であったり、親しい友人であったりに相談をすれば、もしかしたらすぐにお金を貸してくれるかもしれません。

しかし、何にお金を使うのか聞かれるでしょうし、「返すのが遅れた」「お礼をしなかった」などの理由で人間関係にヒビが入る危険性はあります。

また、借りる側は数千円・数万円と思っていても、貸す側は金額に関係なく「返ってこないではないか?」という不安を抱くものです。

そのようなリスクを回避したいのであれば、家族や親族、友人に相談するのではなく、最初から消費者金融などを利用するのがおすすめです。

消費者金融のカードローンなら最短即日で現金を用意できる

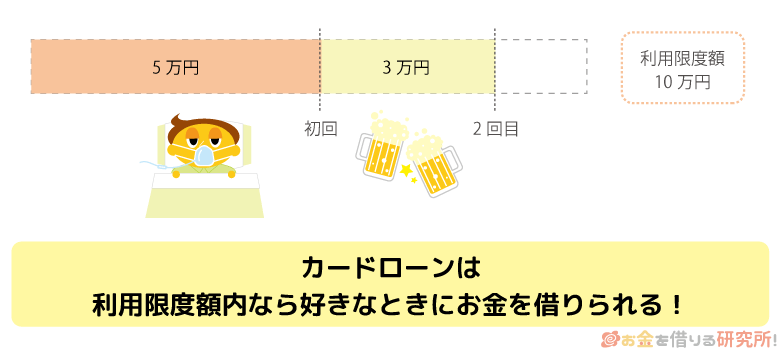

カードローンは審査によって限度額が決まり、その金額の範囲内であれば自由に借り入れができるタイプのローンです。

利用限度額10万円でカードローンを契約したなら、いつでも好きなときに、限度額の範囲内で自由にお金を借りられます。

また、申し込み時に主な利用目的は申告するものの、資金使途は原則自由です。家族や友人からお金を借りるのであれば具体的な利用目的を説明しないわけにはいきません。

一方、カードローンは最初に大まかな利用目的(「生活費」「レジャー」「旅行」など)を選択します。事業性資金など一部認められないものもありますが、追加借入のタイミングで再度資金使途を申告する必要はなく、別の目的で利用することもできます。

消費者金融のカードローンは最短3分審査のところもあり、スムーズに手続きが進めば最短即日での契約も可能です。

特に大手消費者金融のサービスは利便性が高く、初回融資もスピーディです。

インターネットからの申し込み後、自動契約機でカード発行する以外にも、カードレスで契約することもできるので、「カードを持ちたくない」「スマホだけで手続きしたい」という人にも向いています。

例えば、以下のような消費者金融のサービスは最短即日融資にも対応していて、「今すぐ現金が必要!」というときも安心です。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

急いでいる方におすすめの消費者金融

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス(詳細はこちら) | 2.5%~18.0% | 1万円~800万円 |

| アコム(詳細はこちら) | 2.4%~17.9% | 1万円~800万円 |

| レイク(詳細はこちら) | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット(詳細はこちら) | 3.0%~18.0% | 1万円~800万円 |

| アイフル(詳細はこちら) | 3.0%~18.0% | 1万円~800万円※1 |

※1ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

※2 申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

大手消費者金融のサービスなら来店や郵送なしで契約することも可能じゃ。カードローンの利用が職場や家族に知られることはないじゃろう。

金利が低めな銀行カードローンも最短即日~1週間程度で借入可能

「少し時間がかかっても良いから、利息の負担を小さくしたい!」という方は、銀行カードローンがおすすめです。

消費者金融のような「最短数分で融資」というのは難しいですが、最短即日で審査結果の回答を得られるところが多いです。

そのため、1週間程度の日数がかかっても大丈夫なら、銀行カードローンを選んでも良いでしょう。

銀行カードローンの上限金利は消費者金融に比べて低い傾向です。

「まとまった金額を借りたい」「長期で返済していきたい」という場合は、無利息期間のある消費者金融よりも、低金利な銀行カードローンを選んだ方が負担を抑えやすいです。

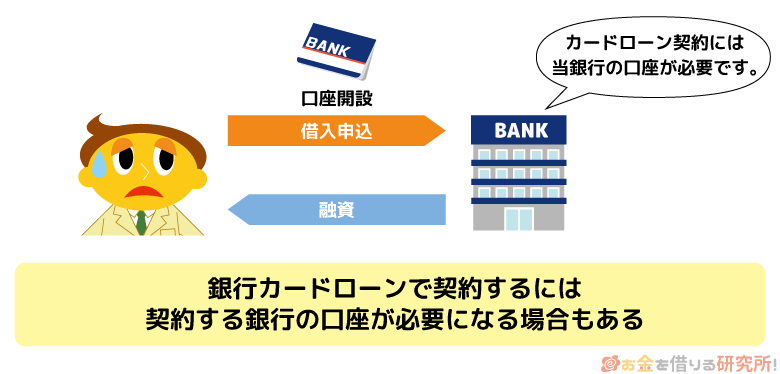

ただし、銀行カードローンの中には、その銀行に自分名義の口座(普通預金口座)を持っていないと契約できないものもあります。

口座開設にも時間を取られるため、来店や郵送が必要だと2週間前後かかることもあります。

例えば、みずほ銀行カードローンの契約には、みずほ銀行の普通預金口座が必要です。

少しでも早く銀行カードローンで借り入れをしたいという方は、商品選びの段階で以下のポイントをチェックしておきましょう。

銀行カードローンでスピーディに借りるための商品選びのポイント

- 普通預金口座の開設不要で利用できる商品を選ぶ

- すでに普通預金口座を持っている金融機関の商品を選ぶ

- ローン契約機でカード発行できる商品を選ぶ

- カードの受け取り前に銀行振込で融資を受けられる商品を選ぶ

ローン契約機のある銀行カードローンは少数ですが、三井住友銀行 カードローンは銀行内に設置してある契約機でカードを受け取れます。

もしくは、楽天銀行スーパーローンのように、申し込み時に希望することで、カード到着前の初回振込を設定できるカードローンでも比較的スピーディに借りられます。

消費者金融に比べて上限金利が低めの銀行カードローン

| 銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 三井住友銀行 カードローン(公式) | 1.5%~14.5% | 10万円~800万円 |

| みずほ銀行カードローン(公式) | 2.0%~14.0%※1 | 10万円~800万円 |

| 楽天銀行スーパーローン(公式) | 1.9%~14.5% | 10万円~800万円 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

金融機関でお金を借りられる人とは?

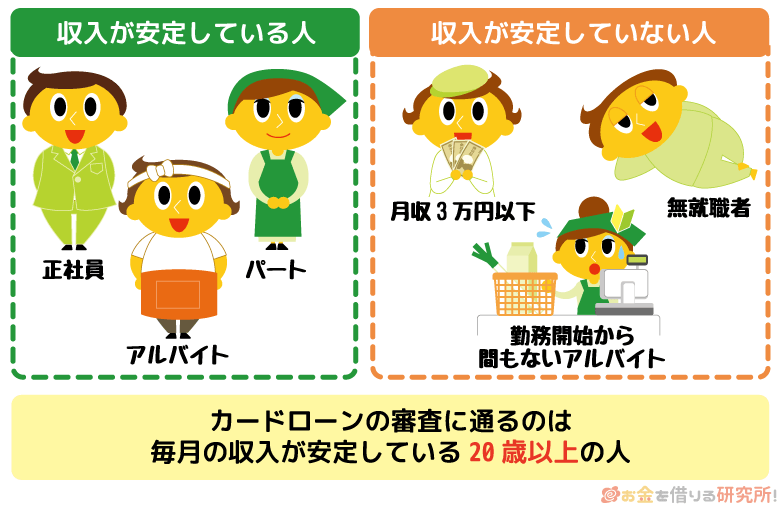

すぐにお金を借りたいときにはカードローンがおすすめですが、契約には審査があるため、中には利用できない人もいます。

商品によって違いはあるものの、「20歳以上であること」「働いていて安定収入があること」の2点が利用条件になることが多いでしょう。

銀行や消費者金融などでは様々なローン商品を扱っていますが、カードローンは無担保・保証人なしで申し込めます。そのため、カードローンの審査では「契約者本人に安定した収入があること」「信用情報に問題がないこと」などが融資の判断材料になります。

申込条件や審査基準は商品によって異なります。ただし、アルバイトやパートであっても、毎月一定の収入を継続して得ているなら、「安定収入がある」と認められるケースが多いです。

例えば、消費者金融のカードローンの場合、申し込みに雇用形態の制限はなく、パート・アルバイトだけでなく、派遣社員、契約社員、個人事業主なども申し込めます。

金融機関でお金を借りられる人・借りられない人

| お金を借りられる人 | ・正規雇用者 ・公務員 ・契約社員 ・派遣社員 ・パート、アルバイト ・個人事業主 |

|---|---|

| 借りられない人 | ・無職の人 ・登録のみで派遣されていない派遣社員 ・期間の決められた短期バイト ・収入が年金のみの人 ・未成年者 ・信用情報に傷が付いている人 |

本人に収入がない専業主婦(夫)の場合、消費者金融のカードローンやクレジットカードキャッシングは利用できんぞ。貸金業法という法律で、「貸金業者からの融資は最大でも本人年収の1/3まで」と決められているからじゃ。消費者金融などを利用するには、本人の安定収入が重要になるのじゃ。

審査が不安なときは「借入診断」を受けてみる

もしカードローンの審査が不安なら、各社の公式ホームページで「借入診断」を受けてみましょう。

大手消費者金融であれば借入診断を受けられるケースが多く、「年齢」「年収」「他社借入状況」などの項目から「審査に通るか?」を簡易的にチェックできます。

ただし、実際の審査においては、より詳細な情報が利用されます。そのため、正式な審査結果と診断結果が異なることもありますが、審査に通る見込みを確認するのには役立ちます。

特に「はじめてお金を借りる」「他社借入がある」という人は、借入診断の結果を確認してから、正式な申し込みに進むようにしてください。

生活の状況によっては公的な制度の利用も検討すべき

利用限度額の範囲内で自由に借り入れ・返済できて、資金使途も原則自由なカードローンは非常に便利です。

その一方で、生活の状況によっては、カードローンよりも国・自治体の公的な貸付制度を利用した方が良いケースもあります。

例えば、生活福祉資金貸付制度は「低所得者世帯」「障害者世帯」「高齢者世帯」を対象にした融資制度で、無利子もしくは超低金利でお金を借りられます。(※ 連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は年1.5%です。また、緊急小口資金および教育支援資金は無利子です。不動産担保型生活資金は年3.0%または長期プライムレートのいずれか低い利率になります。)

生活福祉資金貸付制度の実施主体は都道府県社会福祉協議会で、住んでいる地域の市区町村社会福祉協議会が窓口になっています。

公的な貸付制度はほかにもあるため、生活に困っている場合は自治体の窓口で相談してください。

借りられない人・借りたくない人は「借りる以外の方法」を検討しよう

前述の通り、金融機関からお金を借りられない人、借りるのが難しい人もいるでしょう。

働いているのに審査に落ちてしまうケースもありますし、無職の人、高校生などの未成年者も借りる以外の方法を検討してください。

カードローンのように「すぐに」「まとまった金額を」というのは難しいかもしれませんが、借りる以外の方法では「稼ぐ」「売る」という選択肢があります。

お金を借りる場合と同じく、「稼ぐ」「売る」についても具体的な方法はいくつかあり、方法ごとに期待できる金額やお金を用意できるスピードが異なります。

詳しくは後述していますが、カードローンなどでの借り入れには利息が発生するため、借りた金額だけを返済すれば良いというわけではありません。もしお金を借りなくても大丈夫なら、借りる以外の方法でピンチを乗り切りましょう。

次章以降では「お金を稼ぐ方法」「物を売ってお金を用意する方法」について説明していきます。「審査に通らない」「カードローンは利用したくない」という方はぜひ参考にしてください。

「借りる」「稼ぐ」「売る」のいずれにも該当しない方法もあるぞ。例えば、「定期預金を解約する」などの方法じゃ。ただし、満期前に中途解約する場合は、基本的に本来の金利よりも低い利率が適用されるぞ。金融機関ごとにルールは異なるが、デメリットもあるから注意するのじゃ。

副業・日払いバイト・お小遣いサイトでお金を稼ぐ

「働き方改革」や「副業解禁」という言葉が一時期よく使われていましたが、普段、働いている人が別の仕事を持つということもしやすくなってきました。

また、新しい仕事、ビジネスもどんどん生まれてきているため、働き方はとても多様になっています。

この記事では、今すぐ現金が必要なときにお金を稼ぐ方法として、次の4つを紹介します。

今すぐ現金が必要なときにお金を稼ぐ方法

| お金を稼ぐ方法 | 期待できる金額 | 稼ぐまでにかかる時間 |

|---|---|---|

| 副業 | 月に数万円~数十万円 | 少なくても1ヶ月以上 |

| 日払いバイト | 1日1万円前後 | 当日 |

| シェアビジネス | 数百円~数万円 | 少なくても1ヶ月以上 |

| ポイントサイト | 数百円~数万円 | 少なくても1ヶ月以上 |

どのような方法を選ぶかによって期待できる金額、稼ぐまでにかかる時間は異なります。加えて、副業の内容によっては、初期投資が必要なケースもあるので注意してください。

今回はできるだけ多くの人が検討しやすい内容を紹介していきます。

副業でスキル、隙間時間を生かして稼ぐ

職場で副業が許可されている場合には、空いている時間を使って別の仕事をするという選択肢もあります。

最近では、クラウドソーシングなどを利用することで、人脈や営業先がないという方でも仕事を受注しやすくなっています。

クラウドソーシングでは「ライティング」「デザイン」「コンサル」「マーケティング」「システム開発」「翻訳」など様々なジャンルで募集がかけられているので、自分にあった仕事を見つけやすいでしょう。

また、フードデリバリーの配達員や宅配便のドライバーなども需要があり、副業として人気です。空いている時間にだけ稼働すれば良く、レストランなどで受け取った料理を注文者へ届ければ働いた分だけ報酬を受け取ることができるのです。

料理のデリバリー以外にも、宅配便のドライバーなども人手が不足しているので、安定した報酬を得やすいジャンルになります。

今の仕事やこれまでの経験を生かしたり、隙間時間を活用したりできるのが、このような副業のメリットになります。

ただし、以前よりハードルが下がったと言っても、副業で安定して稼ぐのは簡単ではありません。

例えば、クラウドソーシングで募集がかけられている案件の中には、単価の低い仕事もあります。時給換算した場合に最低賃金を下回るケースもあり、人によっては上手く稼げないこともあるでしょう。

参考までに副業の種類ごとの特徴を表にまとめました。

副業の種類ごとの特徴

| 副業の種類 | 特徴 |

|---|---|

| クラウドソーシング | 募集内容が豊富で、専門的なスキルがなくても応募できるものもある。その一方で、簡単な仕事は単価が低く、安定して稼げるようになるまでのハードルは高い。 |

| フードデリバリー | 空いている時間と体力があれば、安定して稼ぎやすい。ただし、エリアによっては需要が少なく、自転車での移動だと効率が悪いこともある。 |

| 軽貨物ドライバー | 未経験でも始めやすく、平日の夕方以降や土日だけの副業に向いている。普通運転免許および業務用の車両、体力が必要になる点には注意。 |

副業の内容によっては、仕事を始めるにあたって初期投資が必要です。仕事次第なのでどのくらいの費用がかかるかを一概にいうことはできませんが、副業を始めるならその点についても調べておいてください。

加えて、勤め先によっては「副業が禁止されている」「届け出が必要」「競合になるような内容はNG」ということもありますし、確定申告が必要になるケースも多いです。副業を始める際はメリットだけでなく、デメリットについてもしっかりと理解しておきましょう。

休日に日払いバイトで稼ぐ

副業を始める勇気、気力、時間がないという人には、日払いバイトがおすすめです。

副業と違ってスキルアップ、ステップアップという側面はあまりないものの、働けば確実に1日1万円前後のお金を稼げる点が魅力になります。

日払いバイトは自分の時間を売って対価を得ている感覚に近いでしょう。

1日単位で働くということもあり、スキルが不要な仕事も多く比較的簡単に仕事を見つけやすいと思います。

「数万円の現金が用意できれば大丈夫!」というケースでは、副業よりも日払いバイトが確実な上にスピーディです。

また、面接なし・履歴書不要で日払いのアルバイトに申し込めるサービスもあります。最短1時間からのアルバイト募集があり、空いている時間で効率良く稼ぎたい人に向いてます。

本格的な副業に比べてプライベートとのバランスも取りやすいのがメリットになるでしょう。

不用品を誰かに貸し出す!レンタル・シェアビジネスで稼ぐ

近年注目されているジャンルに「レンタル・シェアビジネス」があります。

少し難しい言葉だと「シェアリングエコノミー」ということもありますが、簡単にいえば、自分の持っているものを貸し出すことでレンタル料を貰うというビジネスです。

広い意味ではインターネットを通じて、自分の持っているスキルを他者へ提供することもシェアリングエコノミーに分類されます。

空いている部屋、家を旅行者などへ貸し出すAirbnb(エアビーアンドビー)や配車サービスのUber(ウーバー)は有名ですが、最近では、ブランド品の貸し出しなども個人が簡単にできるようになっています。

様々なものを貸し出して、レンタル料を貰うことができるため、従来のシェアビジネスと比べると敷居は下がっているといえるでしょう。

ただし、以下のような点には注意が必要です。

レンタル・シェアビジネスの注意点やデメリット

- 貸し出すものが必要な点

- 収益が発生するまでに時間がかかる点

- 貸し出すものによっては小さな利益にしかならない点

- 破損などの利用者とのトラブルも起こり得る点

上手く行えば、自分自身の時間を削らずに収益が発生する良いビジネスですが、今すぐにお金が必要という方には向いていないかもしれません。

ポイントサイトなどネットでお小遣いを稼ぐ

ポイントサイトなどインターネットのサービスでお小遣いを稼ぐ方法です。

サービスによって内容は違いますが、「そのサイトを経由してインターネットショッピングをする」「クレジットカードに申し込みをする」などで、それに応じたポイントを得ることができます。

また、サイト内のゲームをしたり、アンケートなどの調査に協力したりしてもポイントを貯められます。

貯めたポイントは電子マネーへの交換や自身の銀行口座に現金として振り込んでもらうことができ、特別なスキルが必要なく時間さえあれば手軽に取り組めるお小遣い稼ぎとして人気です。

未成年者の登録は親権者の同意が基本的に必要ですが、「お金を借りる」「働いて稼ぐ」という方法よりも始めやすいでしょう。

この記事では、ポイントサイトをはじめとするネットでお小遣いを稼ぐ方法として次の3つを紹介します。

ネットでお小遣いを稼ぐ方法

- アンケートサイト

- ポイントサイトのセルフバック

- 手軽にお小遣いを稼げるスマホアプリ

アンケートサイト

アンケートサイトに登録すると、企業などが募集をかけているアンケートに回答できるようになります。

そのアンケートに答えることでポイントを貰え、貯めたポイントは現金などに交換することができます。

アンケートは短いものだと1分~2分で回答できますが、その場合には、報酬も数円程度とかなり低くなります。

回答する内容が増えれば、増えるほど報酬も上がっていくと考えてください。

また、中にはインターネットでの回答ではなく、電話や、会場などに集まってのヒアリングが実施されるケースもあります。

時間を取られる分、報酬も良くなりますが、時間や場所が制限されていたり、そもそも対象にならないと参加できなかったりする点には注意が必要です。

アンケートサイトは気軽に始めやすいお小遣い稼ぎですが、基本的には、最低賃金に相当するような金額は望めません。

そのため、今すぐに数万円以上の金額を稼ぎたい人ではなく、通勤中や家事の合間などの隙間時間を生かしてコツコツ稼ぎたい人向けです。

ポイントサイトのセルフバック

ポイントサイトではセルフバックというサービスを行なっている場合があります。

セルフバックとは、そのサイトを通して「クレジットカードの発券」「FXの口座開設」「定額制サービスへの申し込み」などをすることで一定額の報酬がポイントサイトから貰える仕組みです。

クレジットカードなどの金融系のサービスは報酬が良く、契約が成立した場合には、数千円~1万円程度のセルフバックがあることも多いです。

インターネットショッピングなどを除き、基本的には新規契約者が対象になります。繰り返し同じサービスへの申し込みで稼ぐことはできませんが、アンケートにコツコツ答えるよりも効率は良いでしょう。

手軽にお小遣いを稼げるスマホアプリ

最近ではスマホアプリを使って手軽にお小遣い稼ぎができるサービスも増えています。

例えば、「ONE(ワン)」というレシート買い取りアプリは、購買データの分析のためにユーザーからレシートを買い取っています。

そのほかにも以下のようなサービスでは、アプリを通したお小遣い稼ぎができます。

手軽にお小遣いを稼げるスマホアプリ

- クラシルリワード

- 楽天スーパーポイントスクリーン

- トリマ

- Powl

- CODE

このようなスマホアプリでお小遣い稼ぎをする場合には、そのサービスが怪しいものでないかをしっかりと調べることが大切です。ネットの情報だけを鵜呑みにするのは危険ですが、利用者の口コミなどを参考にするのも良いでしょう。

フリマアプリやリサイクルショップで不用品を売る

お金を借りることも、稼ぐことも難しい方は、不用品を売ることでお金を調達しましょう。

ただし、「長時間拘束される」「利息を負担する」といったデメリットはありませんが、売るものがない場合には、そもそもこの方法でお金を用意することはできません。また、インターネットで不用品を売るケースでは現金化されるまでに時間がかかることもあります。

どこで、どうやって売るかによって現金を得られるまでの時間が違うので注意してください。

不用品を売却する方法のメリット、デメリットをまとめました。

不用品を売る方法のメリット・デメリット

| 不用品を売る方法 | メリット・デメリット |

|---|---|

| リサイクルショップ | ・持ち込むことですぐに現金に変えられる ・出張査定をしている場合もある ・お店によって買い取れる品が異なる ・高値で売れないことも多い |

| 金券ショップ | ・店頭ですぐに現金に変えてくれる ・金券の額面に近い金額での買い取りも可能 ・そもそも金券がないと利用できない ・近くに店舗がないこともある |

| フリマアプリ | ・自分で価格設定ができる ・店舗で買取対象外になるものも出品できる ・購入者とのやり取り、発送の手間がかかる ・売却と入金に時間差がある ・そもそも売れないこともある |

| オークションサイト | ・自分で価格設定ができる ・落札状況によっては想定よりも高値で売却できる ・発送の手間がかかる ・売却と入金に時間差がある ・そもそも売れないこともある |

| 質屋 | ・ものを担保にお金を借りられる ・お金を借りる場合には利息を取られる |

リサイクルショップ・金券ショップに持ち込むのが早い

スピードを重視するのであれば、リサイクルショップや金券ショップに直接持ち込むのが早いです。

その場で査定をしてくれ、査定額に納得がいけばすぐに現金を受け取ることができます。

売るものによっても査定額は大きく異なりますが、ブランド品や家電などは良い値段がつきやすいでしょう。

また、商品券などは金券ショップに持っていけば高値で買い取ってくれます。

金券の場合にはおよその相場が決まっているため、どのくらいの金額での買い取りになるのか予測しやすいです。

リサイクルショップに持ち込む不用品を整理するついでに、商品券などが自宅にないかを探してみても良いでしょう。

メルカリ・ヤフオクなどのネットサービスも便利

不用品を店舗に持ち込む時間や方法がない方は、インターネットのサービスを使いましょう。

リサイクルショップのネット買い取りサービスもありますし、メルカリなどのフリマアプリ、ヤフオクなどのオークションサービスも人気です。

実店舗に持ち込むよりも、入金までには時間がかかってしまうものの、フリマアプリであればリサイクルショップで買い取りができなかったものも出品できます。

例えば、アイドルのグッズや雑誌などの付録は、リサイクルショップに持ち込んでも値段はつかないことが多いです。

ただ、すでに入手できないようなものはファンの間で高値がつき、フリマアプリで数百円~数千円、ときには数万円の値段で売買されることもあります。

自分にとっては不用品でも、お金を出してでも欲しいと思っている人がどこかにいるということですね。

また、フリマアプリでは価格を固定して購入者を募りますが、オークションサイトでは入札によって最低価格からどんどん上がっていきます。

入札期間を設けるため多少の時間はかかりますが、多数の入札が予想されるようなものはオークションに出品した方が高く売れるでしょう。

どうしても売りたくないものは質屋に持ち込むのもあり

リサイクルショップに比べると街で見かけることは少ないですが、質屋でもブランド品などを買い取ってもらうことができます。

また、質屋は買い取りに加えて、預かったものを担保にお金を貸すというサービスも行なっています。

「お金が必要だが、大切なものなので売りたくはない!」というときには、質屋でお金を借りるという選択肢もあるのです。

対象となるのはブランド品、パソコン、楽器などある程度の価値のあるものに限られ、その価値によって借りられる金額が異なります。

ただし、借りたお金には利息がつくので、その点には注意してください。

指定された期間内にお金を返せないと預けていたものは没収されてしまいます。大切なものを担保にお金を借りる場合には、返せる見込みがあるかをよく考えましょう。

質屋でお金を借りる場合の金利は、一般的な消費者金融などよりも高くなるケースもあるぞ。適用できる金利の上限については法律による定めがある。ただし、質屋は預かった品物の保管費用を負担しているということもあって、消費者金融などとは別の法律が適用されるのじゃ。

現金で買い物をしない・支出を見直すことも有効

今すぐに現金を用意するには「借りる」「稼ぐ」「売る」の3つの方法があると説明してきましたが、中長期で考えたときには「現金を使わずに後払いで支払いをする」「支出そのものを見直す」ということも有効です。

例えば、クレジットカードであれば手持ちのお金がなくても街の店舗やネットショップで買い物できますし、使ったお金の管理もしやすくなります。

今すぐに必要な分に関しては借りるなどで対応しつつ、今後のことも考えて、普段の支払い方法や支出も見直していきましょう。

現金を使わずに後払いにする方法

現金を使わない決済方法をキャッシュレス決済といいます。

キャッシュレス決済には主に「プリペイド型」と「ポストペイ型」があり、事前に金融機関のATMやコンビニのレジ、紐づいている銀行口座からチャージして決済する電子マネーやスマホ決済はプリペイド型になります。

一方、クレジットカードなどは後払いであるポストペイ型の決済方法です。使いすぎを防ぎやすいという点ではプリペイドもおすすめですが、手元に現金がなくても買い物できるというのは後払いの大きなメリットです。

現金を使わずに後払いにする方法

- クレジットカード

- キャリア決済サービス

- ポストペイ型電子マネー

- プリペイドカードの後払いチャージサービス

- 後払い、分割払い専用の決済アプリ

クレジットカードについては説明不要だと思いますが、カード加盟店での決済金額が1ヶ月分まとめて1ヶ月~2ヶ月後に引き落とされます。

後払いできるだけでなく、決済金額に応じてポイントが貯まることも多く、現金で買い物をするよりも得です。

また、キャリア決済はインターネットショッピングなどで利用でき、買い物の代金をスマホの料金と合算して支払えるサービスです。

クレジットカードの加盟店と比べて使える場所は少なくなるものの、スマホを契約していればクレジットカードを持っていない方でも利用できる点がメリットになります。

各決済方法にはそれぞれメリットとデメリットがあります。手元に現金がなくてもすぐに買い物できるのは、メリットでも、デメリットでもあるので注意しましょう。

固定費を見直すのは長期的にも重要

収入が少ない場合には、出て行くお金を減らすことも重要です。特に毎月固定で発生するような費用は、見直しをすることで大きな節約効果が期待できます。

大きなところからいくと家賃ですが、引っ越しも必要なので優先順位は低いです。

まずは「水道光熱費」「通信費」「保険料」「契約しているサブスク(定額制サービス)」などを見直すと良いでしょう。

不要なものがあれば解約やプラン変更を検討してください。節約を考えたときに食費を削る人も多いかもしれませんが、簡単にできる反面、長続きしにくく、節約の効果も薄いです。

契約内容やプランを整理しないといけないので少し面倒ですが、毎月発生している固定費を見直した方が効果は大きいでしょう。

今すぐ現金が必要でお金を借りる場合に注意すべきこと

働いていて、毎月安定した収入がある場合、カードローンやクレジットカードのキャッシングを利用するのはスピーディで、確実性の高い方法です。

その一方で、お金を借りる以上、注意すべき点がいくつかあります。特に「今すぐ現金が必要!」というケースでは、借りることばかりに目を向けがちです。

お金を借りる際は以下の点に注意しましょう。

お金を借りる場合に注意すべきこと

- カ借入残高には利息が発生する

- リボ払いは返済が長期化しやすい

- ローン審査で嘘はつかない

借入残高には利息が発生する

カードローンやクレジットカードのキャッシングでお金を借りる場合、借入残高に利息を追加して、返済しなくてはいけません。

家族や友人からお金を借りるときは、利息を請求されないかもしれませんが、カードローンなどを利用するなら利息についてもしっかりと理解しておきましょう。

カードローンなどの利息は、借入残高と金利、借入日数で計算されます。

例えば、10万円を年18.0%の金利で30日間借りるときの利息は1,479円です。(※ 計算式:10万円×0.18×30/365=1,479円(小数点以下は切り捨て))

カードローンなどの返済は基本的に月1回で、利用残高に応じた金額をATMや口座振替で支払うことになります。

ただし、その全額が元金の返済に充当されるわけではなく、返済額から利息を精算したうえで、残りの金額が元金の返済にあてられます。

消費者金融などのカードローンにおける利息の計算方法については以下の記事で詳しく解説しています。

リボ払いは返済が長期化しやすい

カードローンやクレジットカードキャッシングなどの返済は基本的に「リボ払い」です。リボ払いは月々の返済額が一定になるような支払い方法で、毎月の負担を抑えられる点がメリットになります。

カードローンなどの場合は利用残高に応じて毎月の返済額が増減するケースも多いです。

例えば、利用残高が10万円以下なら返済額は一律月2,000円で、10万円を超えると月5,000円、20万円を超えると月10,000円のようなイメージです。

利用残高による増減はあるものの、毎月の返済額は一定なので、計画的に返済できるというのもリボ払いの特徴です。

ただし、利用残高が増えた場合、返済期間が延長されるということは覚えておきましょう。毎月の返済額を一定にできる分、利用残高が増えれば返済期間は延びることになります。

繰り返しになりますが、カードローンなどの利用残高には利息が加算されます。返済が長期化すると、負担する利息も増えるため、利用残高に応じて決まる最低金額よりも多めの返済を心がけてください。

カードローンの賢い返済方法については、以下の記事で詳しく解説しています。

カードローンを早くお得に返済するコツ!返済を早める賢い方法とは?

ローン審査で嘘はつかない

カードローンの契約には必ず審査があります。

また、クレジットカードのキャッシングサービスについては、カード発行の審査(入会審査)と別に行われます。

そのため、すでに持っているクレジットカードにキャッシングの機能を付ける場合、別途審査を受けなくてはいけません。

カードローンやクレジットカードキャッシングの審査を受ける際は、現在の年収や勤務先、他社借入状況などを申告することになります。はじめてお金を借りる人は審査が不安かもしれませんが、ローン審査で嘘をつくのはNGです。

ローン審査では申込内容を確認するために収入証明書などの提出を依頼されることもありますし、申込者の信用情報も必ずチェックされます。

「審査に通るために嘘をついた」と判断されれば、その時点で否決になります。ローン審査における嘘はバレるので、正確な情報で申し込みをするようにしてください。

今すぐ現金が必要でも手を出してはいけない方法

「今すぐに現金が必要!」という場合、できるだけ早く、簡単な方法を探すかもしれません。

しかし、どんなに焦っていても、手を出してはいけない方法がいくつかあります。

例えば、緊急時であっても以下のような方法に手を出してはいけません。

今すぐ現金が必要でも手を出してはいけない方法

- 違法な業者(闇金)を利用する

- 投資やギャンブルでお金を増やそうとする

- クレジットカードのキャッシング枠を現金化する

- SNSなどで個人間融資を受ける

- 怪しい仕事に応募する

お金を用意する方法の中には、危険なものもあります。あとから困ったことにならないためにも、急いでいるときにこそ慎重になりましょう。

今すぐ現金が必要でも手を出してはいけない方法について説明していきます。

違法な業者(闇金)を利用する

カードローンなどの貸し付けサービスを扱う業者は、国や都道府県から貸金業者としての登録を受けています。無登録で貸金業を営むのは違法で、そのような業者は闇金と呼ばれます。

闇金のターゲットは、正規の業者からお金を借りられない人です。「消費者金融や銀行からお金を借りることができない」「相談できる家族や友人が近くにいない」という人は特に注意してください。

投資やギャンブルでお金を増やそうとする

投資やギャンブルによって短期間でお金を増やせることもあるかもしれません。また、「投資やギャンブルの資金が必要で、お金を借りたい」と考えている人も中にはいるでしょう。

しかし、株やFXなどの投資、競馬や競輪、競艇などの公営ギャンブル、パチンコやスロットといった方法は、お金を増やすどころか、減らしてしまう可能性が高いです。

加えて、資金使途が原則自由となっているカードローンも、投資やギャンブルの資金を借りる目的での利用は認められていません。

投資は余剰資金で行うものですし、ギャンブルも娯楽の範囲で楽しむものです。

今すぐお金が必要なケースにおいてはどちらも向いておらず、状況を悪化させることが多いので、お金を増やす目的では手を出さないようにしましょう。

クレジットカードのショッピング枠を現金化する

クレジットカードのショッピング枠は買い物するためのものです。そのショッピング枠を利用した現金化の手法も存在するものの、ショッピング枠を現金に変えるのはクレジットカードの規約に違反する可能性が高いです。

基本的にクレジットカード会社は換金目的での利用を禁止しています。現金化が疑われるような利用が観測されればクレジットカードが使えなくなるケースもあります。

また、実質的にはお金を借りているのと変わらないため、状況は悪化してしまうでしょう。クレジットカードの現金化は法律によって明確に禁止されているわけではありませんが、リスクが大きく、トラブルに発展する可能性もあるので手を出してはいけません。

SNSなどで個人間融資を受ける

SNSなどで探すと、融資の話を持ちかける個人の書き込みが見つかるかもしれません。いわゆる「個人間融資」というものですが、誰か分からない個人からインターネットで融資を受けるのは非常に危険です。

消費者金融などは貸金業者として国や都道府県から登録を受けて営業しています。

そして、この登録が必要なのは個人が貸金業を行うケースも同様です。営利目的で不特定多数に向けて、SNSなどで融資の勧誘を行うのは貸金業に該当する可能性が高いですし、実際には、「お金を借りたら個人ではなく、闇金だった」というケースも報告されています。

また、本当に個人であったとしても、正規の業者と違って各種法律を守っているとは限りません。個人間融資でのトラブルは少なくないため、SNSなどにある融資の勧誘に乗らないようにしましょう。

怪しい仕事に応募する

近年、「闇バイト」が社会的な問題になっています。闇バイトはSNSなどで犯罪の実行役を募集するものです。

例えば、特殊詐欺の受け子などに利用されるケースもあり、アルバイトに応募したつもりでも、犯罪に加担することになります。

SNSなどには高収入を謳ったアルバイトの募集がありますが、怪しい仕事には応募しないようにしましょう。闇バイトの参加者は使い捨てにされ、犯罪だと知らなくても前科がつきます。

一度関係を持ってしまうと、教えた個人情報を使って脅迫を受けるケースもあるので、少しでも怪しいと感じたら連絡せずに、家族や警察に相談するようにしてください。

今すぐ現金が必要なケースでよくある質問

今すぐお金を借りられるアプリはある?

消費者金融のアプリであれば、アプリ完結でキャッシングできます。申し込みはインターネットの公式ホームページから行っても問題ありませんが、カードレス契約に対応しているなら、必要書類の提出や本人確認の手続き、銀行振込依頼などはアプリで行うと簡単です。

特に大手消費者金融のサービスは審査がスピーディで、24時間即時振込に対応しているケースもあって「今すぐにお金を借りたい!」というときにも便利です。

銀行やクレジットカード会社の商品にもアプリ対応のものはありますが、カード発行が必要になることが多く、その場合、アプリ完結になりません。

急いでいるなら消費者金融のアプリを検討しましょう。

今すぐ現金が必要な場合に無審査で利用できる方法は何?

消費者金融やクレジットカード会社、銀行などからお金を借りる場合、必ず審査を受けないといけません。審査では返済能力の有無、信用情報などが確認されるため、働いていない人や信用情報に傷がある人は、お金を借りることができないでしょう。

例外としては解約返戻金の一部を借りられる保険会社の「契約者貸付」、担保定額貯金や担保定期貯金を担保とするゆうちょ銀行の「貯金担保自動貸付け」、品物を担保に質屋でお金を借りる「質預かり」などがあります。これらの方法は担保の範囲内での借り入れになり、利用者の収入に関する審査は実施されません。

また、不用品を売却したり、日払いのアルバイトをしたりも選択肢になります。審査なしでお金を借りられる方法は限られるので、基本的には借りる以外の方法を検討してください。

どうしてもお金が必要なのに借りられない場合はどうすれば良い?

「どうしてもお金が必要なのに審査に通らない……」という場合、返済能力や信用情報に問題があると考えられます。そのようなケースでも、リサイクルショップやフリマアプリで不用品を売ったり、単発のアルバイトを行ったりすれば、現金を用意することは可能です。

ただし、不用品を売るのにも限界はありますし、本業との兼ね合いで副業・バイトが難しいケースもあるでしょう。もし現在の収入だけでは最低限の生活も苦しいというなら、公的な支援制度や貸付制度の対象になるかもしれません。

公的な支援・貸付制度は自治体が窓口になっていることが多いです。まずは、利用できる制度がないかを自治体の窓口や公式ホームページなどで確認してみてください。

また、「複数の消費者金融からお金を借りている」「返済日を過ぎていて、督促を受けている」といったケースでは、弁護士などの借金問題の専門家への相談も選択肢になります。債務整理であれば借金そのものを減額することもできるので、どうしても返済の目処が立たない場合は検討する価値があるでしょう。

【まとめ】今すぐに現金が必要な場合の解決策は3種類!状況に応じた選択が重要

今すぐに現金が必要なケースの対処法について説明してきました。解決策は大きく分けて「借りる」「稼ぐ」「売る」の3種類で、それぞれの方法にメリットとデメリットがあります。

どの方法がベストかは状況によって違うので、まずは、「いつまでにお金が必要か?」「いくら必要か?」を整理しましょう。

そのうえで、自分にあった方法を選ぶようにしてください。

例えば、「1時間以内に現金を用意したい」「数万円〜50万円程度のお金が必要」「お金が必要なことは周りに知られたくない」という場合は、消費者金融のカードローンがおすすめです。

消費者金融のカードローンなら最短即日融資に対応していますし、利用限度額の範囲内で自由に借り入れでき、基本的に家族や職場に申し込みを知られることもありません。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

ネットからの申し込み後、審査は行われますが、毎月安定した収入があって、申込条件を満たす方であれば大きな心配はいらないでしょう。

ただし、消費者金融や銀行、クレジットカード会社などからお金を借りる場合、利息の負担は必要です。

現金を用意するには借りる以外の方法もあるので、状況次第では「不用品を売る」「副業やバイトで稼ぐ」というのも良い選択です。

ぜひこの記事を参考にしながらあなたにあった解説策を見つけてください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。