メガバンクの1つである「みずほ銀行」では住宅ローンや多目的ローンなどの様々なローン商品を扱っています。

中でも普段の生活でローンを利用するなら利便性が高く比較的スピーディに借り入れするならカードローン一択です。

みずほ銀行カードローンはWEBで申込手続きを完結でき、申込方法によっては来店したり、書類を郵送したりという手間がありません。

契約が済めば、みずほ銀行ATMやコンビニATMで利用限度額の範囲内でいつでも自由に借り入れができます。

ただし、みずほ銀行カードローンを契約するためにはみずほ銀行口座が必須です。

そのため、カードローンの申込時にみずほ銀行の口座を持っているかどうかで借り入れまでの流れが異なります。

この記事では、みずほ銀行カードローンの申し込み~借り入れまでの流れを口座がある場合と口座がない場合に分けて説明していきます。

また、他の銀行カードローンではあまり見られないみずほ銀行カードローンならではの便利な利用法も紹介するのでぜひ申し込みの参考にしてください。

目次

みずほ銀行カードローンの申込方法

みずほ銀行カードローンには消費者金融のような自動契約機がないのでネットから申し込みをするのがもっとも便利でしょう。

ネットを含めて、みずほ銀行カードローンの申込方法は以下の4つです。

みずほ銀行カードローンの申込方法

- インターネット申し込み

- 郵送での申し込み

- 電話での申し込み

- みずほ銀行の店頭窓口での申し込み

インターネット申し込み

インターネット経由での申し込みはパソコン、またはスマホから行えます。この方法が一般的で最も便利な方法です。

どちらでみずほ銀行カードローンの公式サイトへアクセスしても申し込みの流れは一緒です。

そのため、自宅で申し込みをするなら画面が大きくキーボードでスピーディに情報を入力できるパソコン、外出先や仕事の休憩中に申し込みをするなら手軽なスマホといったような感じで使い分けると良いでしょう。

ネット申し込みは24時間いつでも利用できスムーズに契約しやすいのでもっともおすすめの申込方法です。

加えて、みずほ銀行口座を持っていない人は、ネットならカードローンと一緒に口座開設の手続きをすることもできます。

郵送での申し込み(メールオーダー)

みずほ銀行に置いてある申込書類を記入し、本人確認書類、収入証明書のコピーと一緒に郵送する申込方法です。

一度、書類を取りにみずほ銀行に来店する必要がある点、郵送なので手続きに時間がかかる点がデメリットになります。

じっくりと考えながらカードローンの契約をしたい人、パソコンやスマホの操作が苦手な人向けの申込方法といえるでしょう。

また、郵送で申し込みができるのはすでにみずほ銀行に普通預金口座を持っている人だけです。

みずほ銀行口座がない人は、先に口座開設をした上で郵送申込をしないといけないので注意してください。

電話での申し込み

みずほ銀行カードローンの専用ダイヤルに電話して申し込みをする方法です。

フリーダイヤルなので通話料は無料で、申し込みの他にもカードローン商品に関する質問もできます。

ただし、受付時間は平日9:00~20:00です。

土日だけではなく祝日や振替休日、年末年始(12月31日〜1月3日)も電話対応をしていないので注意してください。

また、審査に通過した場合には契約のための書類が自宅に届きます。

電話だけで契約まで完了するわけではありません。

オペレーターと相談しながらみずほ銀行カードローンの申し込みをしたい人向けの方法だといえます。

みずほ銀行の店頭窓口での申し込み

直接、みずほ銀行に来店し、申込書を記入して手続きを進めます。

申込書はみずほ銀行の店頭にあるので窓口でカードローンの申し込みを伝えれば案内してもらえます。

本人確認書類と収入証明書のコピー、さらに印鑑も必要になるので忘れずに持参してください。

また、店頭で申し込みをしてもその場で契約を行えるわけではありません。

審査完了後、郵送で審査結果や契約に関する案内が届くので、実際に借り入れができるのはその後になります。

みずほ銀行の口座を持っていない場合、店頭窓口で口座開設をするのがもっともスピーディです。

ただし、店頭窓口で口座開設をするとみずほ銀行カードローンの審査結果に関係なく口座が作られます。

インターネットで口座開設とカードローンを同時申込した場合には、カードローンの審査で否決されると口座開設もされません。

カードローンが利用できないのに口座だけができてしまう可能性があることを覚えておきましょう。

みずほ銀行カードローンの申込条件

実際にみずほ銀行カードローンを申し込む前に確認してほしいのが申込条件です。

みずほ銀行カードローンを利用するためには以下の3つの条件、すべてを満たしている必要があります。

みずほ銀行カードローンの申込条件

- 契約時の年齢が満20歳以上66歳未満であること

- 安定かつ継続した収入が見込めること

- 保証会社(オリコとアイフル)の保証が受けられること

みずほ銀行カードローンの利用には審査があるので、審査結果次第では借り入れができない可能性もあります。(参考:みずほ銀行カードローンの審査)

ただ、以上の条件のうち1つでも満たしていないものがあれば、絶対に審査に通ることはありません。

みずほ銀行カードローンには消費者金融のようなお試し審査がないので、自分自身で申込条件を満たしているかを確認してください。

みずほ銀行カードローンの金利

みずほ銀行カードローンの申し込みを考えている人の中には、金利に惹かれた方も多いでしょう。

みずほ銀行カードローンの金利は利用限度額によって以下のように決まります。

みずほ銀行カードローンの金利

| 利用限度額 | 適用される金利(基準金利) |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

※ みずほ銀行カードローンの金利は変動金利なので、金融情勢によって変わる可能性があります。

申し込みの際に利用限度額の希望を出しますが、実際の限度額は審査によって決まるため、希望よりも低い額になる可能性もあります。

これからみずほ銀行カードローンの申し込みをする人は、希望通りに契約できた場合の目安だと考えると良いでしょう。

また、「カードローンの契約時にみずほ銀行で住宅ローンを利用している」という条件を満たせば、上記、みずほ銀行カードローンの基準金利から年0.5%が引き下げられます。

つまり、利用限度額が100万円未満の人に適用される金利は引き下げ適用後年13.5%ということです。

もともとの基準金利でも十分に低金利ですが、条件を満たしている人はさらに利息の負担を小さくできます。

みずほ銀行カードローンの申し込み~契約までの流れ

みずほ銀行カードローンの申し込み~契約までの流れを見ていきましょう。

みずほ銀行カードローンは銀行カードローンなので即日融資には対応しておらず、契約の過程で郵送手続きが必要な場合にはさらに融資まで時間がかかります。

融資までにかかる日数の目安は、最短で1週間以内、遅いと4週間ほどです。

もっともスピーディに融資が受けられるのは、みずほ銀行口座を持っていて、みずほ銀行のキャッシュカードにカードローン機能を追加するケースです。

反対に、もっとも時間がかかるのは、みずほ銀行口座を持っておらず、なおかつ、カードローン専用カードを発行するケースになります。

口座開設の手続きとローンカードの受け取りで2回の郵送が発生するため、実際に借り入れができるまで4週間程度かかるでしょう。

みずほ銀行カードローンの借り入れまでの時間目安

| カードの種類 | みずほ銀行口座の有無 | |

|---|---|---|

| 口座あり | 口座なし | |

| キャッシュカード兼用型 | 1週間以内 | 2週間 |

| カードローン専用型 | 1週間~2週間 | 4週間 |

それでは、みずほ銀行に口座を持っている場合とない場合に分けて、申し込み~借り入れまでの流れを説明していきます。

記事の冒頭で説明したようにみずほ銀行カードローンにはいくつか申込方法がありますが、今回はネット申込を中心にその流れを説明していきたいと思います。

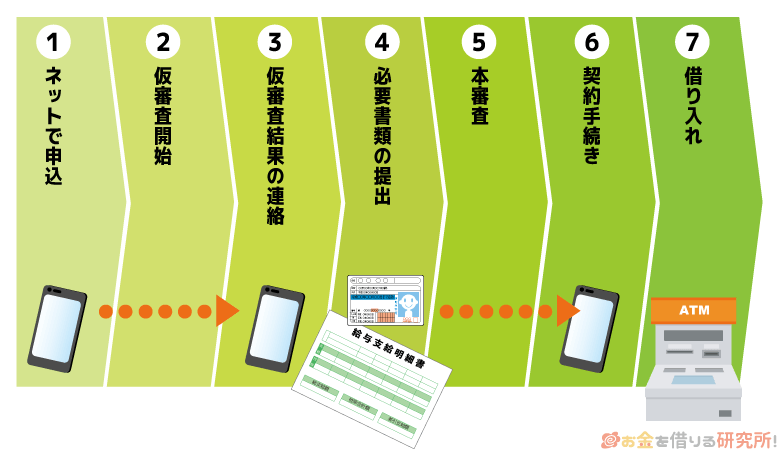

みずほ銀行の普通預金口座を持っている場合

みずほ銀行に口座がある人は公式サイトの「みずほ銀行口座をお持ちの方はこちら」から申し込みを開始してください。

口座を持っている場合の流れ

- ネット申込

氏名、住所、勤務先などを入力していきます。

みずほ銀行の支店名、口座番号も必要になるので、通帳などそれらを確認できるものを準備しておくと良いでしょう。また、審査結果はメールで通知されるためメールアドレスの入力も必要です。

届いた審査結果を確認するためのパスワード(4桁の数字)も入力するので、忘れないようにしてください。 - 仮審査の開始

申し込みをすると保証会社(オリコとアイフル)による仮審査が開始されます。

- 仮審査結果の連絡

仮審査が終わるとメールアドレスに結果が届きます。

申し込みフォームで入力したパスワードで結果を確認しましょう。 - 必要書類の提出

仮審査に無事通過できたら、本審査で必要になる書類を提出します。

「必要書類登録用URL」が届くので、メールの案内に従って書類を提出していきましょう。 - 本審査

提出された書類に不備がないかが確認され、問題がなければ本審査通過となります。

- 契約手続き

本審査通過後、カードローンの口座開設を知らせるメールが届きます。

このメールを受け取った段階で借り入れできますが、その後、自宅に「契約内容確認書類」が届くので覚えておきましょう。 - 借り入れ

カードローン口座の開設ができたら、持っているみずほ銀行のキャッシュカードで借り入れができるようになります。

以上が、みずほ銀行口座を持っている場合の流れになります。

この方法で申し込みをすると自動的にキャッシュカード兼用型での利用になるので注意してください。

みずほ銀行に口座はあるものの、キャッシュカードとは別にローンカードが欲しいという人は、次の「みずほ銀行に普通預金口座を持っていない場合」の流れで申し込みをしましょう。

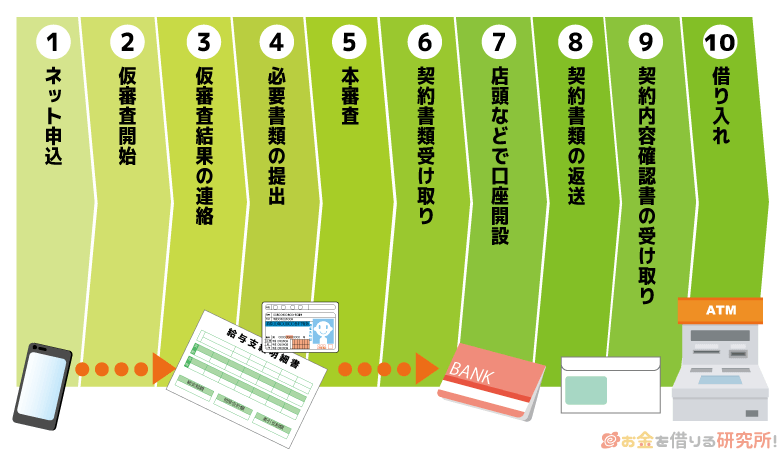

みずほ銀行の普通預金口座を持っていない場合

みずほ銀行に口座を持っていない人は「みずほ銀行口座をお持ちでない方はこちら」から手続きをしましょう。

みずほ銀行口座の開設を同時申込することもできますが、その場合、本人確認書類として運転免許証を持っていることが条件になります。

免許を持っていない人はみずほ銀行カードローンのネット申込とは別に、口座開設の手続きを取らないといけません。

みずほ銀行カードローンと口座開設を同時申込した場合

みずほ銀行の口座開設を同時申込する場合には、借り入れができるようになるまで2週間程度かかります。

以下の流れで契約を進めていきましょう。

口座を持っていない場合の流れ

- ネット申込

申し込みフォームへ進み、「日本国籍(特別永住者を含む)をお持ちのお客さまで、お手元に運転免許証がある方」にチェックを入れてください。

すると、みずほ銀行口座の開設を同時に申し込むかどうかの選択肢が表示されるので、「普通預金口座の同時申込を希望する」にチェックを入れます。

キャッシュカードの暗証番号(任意の4桁の数字)など口座開設に必要な追加項目をすべて埋めていきましょう。

また、口座開設のために必要な運転免許証はこの段階で画像データをみずほ銀行へと提出します。

あらかじめパソコンに運転免許証の画像を取り込んでおくか、スマホで申し込みをしている人はカメラで撮影しておくとスムーズです。

その後、カードローン審査に必要な氏名、住所、勤務先などの情報を入力すれば申し込みが完了します。 - 審査の開始

保証会社(オリコとアイフル)とみずほ銀行の審査が開始されます。

- 審査結果の連絡

審査が終わるとメールで連絡があるので、入力したメールアドレスに審査結果が届いていないかを確認しましょう。

口座開設を同時申込している場合、先に必要書類を提出しているため、仮審査と本審査が連続して進んでいきます。もし審査に落ちてしまったなら、口座開設の申し込みはキャンセルされます。

- 通帳の受け取り

審査に通過した場合、開設したみずほ銀行口座の通帳が自宅に届きます。

通帳は本人限定受取郵便(特定事項伝達型)で届くため、「到達通知書」が自宅に届いたら案内に従って配達の手続きをしましょう。通帳を受け取れるのは申込者本人だけで、一緒に住んでいる家族であっても代理での受け取りはできません。

通帳と一緒に口座開設に関する書類が同封されているので、記入、押印した上で返送してください。

- キャッシュカードの受け取り

返送した書類がみずほ銀行に届くと、カードローン口座の開設が行われ、その後、自宅にキャッシュカードと契約内容確認書が届きます。

「キャッシュカード兼用型」を選択した人は、キャッシュカードを受け取った時点で借り入れが可能です。「カードローン専用型」を選択した人は、契約が完了してから1週間~2週間でローンカードが届くので、借り入れができるのはそれ以降になります。

また、申込時に即時振替サービスを希望すると、口座開設とカードローン契約の手続きが完了した時点で利用限度額以内の希望した金額がみずほ銀行口座に振替入金されます。

できるだけ早く借り入れをしたい方は、即時振替サービスを希望しましょう。

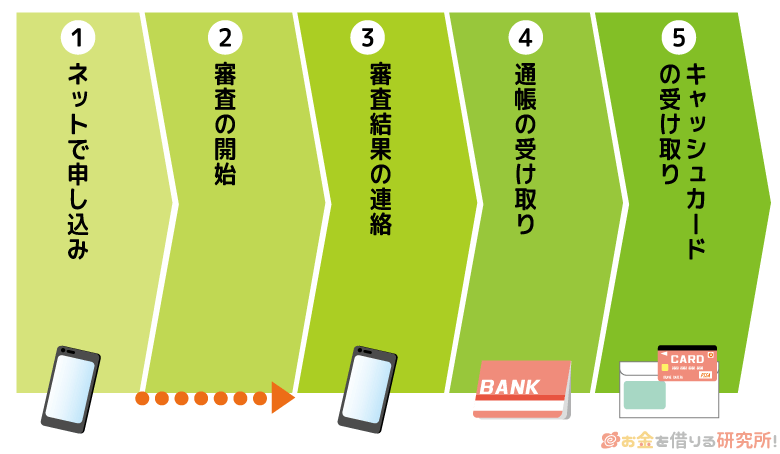

みずほ銀行の口座開設を別で行う場合

カードローンの申し込みとは別に口座開設を行う場合には、契約手続きに入る前にみずほ銀行に来店しての口座開設が必要になります。

- ネット申込

申し込みフォームで「日本国籍(特別永住者を含む)をお持ちのお客さまで、お手元に運転免許証がある方」へチェックを入れ、「普通預金口座の同時申込を希望しない」を選択します。

その後、氏名、住所、勤務先などを入力していき、カードローンの申し込みを完了させましょう。

- 仮審査の開始

申込後、保証会社(オリコとアイフル)によって仮審査が行われます。

- 仮審査結果の連絡

仮審査の結果が入力したメールアドレスに届きます。

- 必要書類の提出

審査通過を知らせるメールに記載されているURLから必要書類の登録を行ないます。

- 本審査

提出された書類の確認を行い、申込内容と食い違うなどの問題がなければ本審査も通過となります。

- 契約書類の受け取り

みずほ銀行カードローンの審査に通過した後、自宅に契約書類が届きます。

これらの書類を返送するのですが、その前にみずほ銀行の口座開設が必要です。そのため、⑥「契約書類の受け取り」と⑦「店頭などでの口座開設」は順番が前後しても問題ありません。

- 店頭などでの口座開設

契約書類を返送する前にみずほ銀行での口座開設が必要です。

最寄りのみずほ銀行へ来店するか、インターネット支店で口座開設を行いましょう。来店であれば即日で口座開設できるので、最寄りの支店へ足を運ぶことをおすすめします。

来店するときは本人確認書類、印鑑(銀行印)を忘れずに持参してください。 - 契約書類の返送

みずほ銀行で口座を作ったら、契約書類に必要事項を記入して返送します。

- 契約内容確認書の受け取り

返送した書類がみずほ銀行に届いた後、カードローン口座の開設手続きが行われます。

カードローン口座の開設完了はメールで通知され、自宅に「契約内容確認書」が郵送されます。 - 借り入れ

「キャッシュカード兼用型」を選択した人はカードローン口座が開設されてから、「カードローン専用型」を選択した人はローンカードを受け取ってから借り入れができるようになります。

みずほ銀行カードローンの借入方法

みずほ銀行カードローンではカードを利用してATMからお金を引き出す、またはみずほダイレクトというサービスを利用して自身のみずほ銀行口座へと振り込みをしてもらうことで借り入れができます。

みずほ銀行ATM・提携金融機関のATMで借り入れをする

みずほ銀行カードローンで利用するカードには「キャッシュカード兼用型」と「カードローン専用型」の2種類があります。

キャッシュカード兼用型は、みずほ銀行のキャッシュカードにローン機能が追加されるため別でカードを持つ必要がなく、借り入れまでがスムーズなのが特徴です。

一方、カードローン専用型ではゆうちょ銀行ATM、コンビニATM以外の提携金融機関ATMでも利用できるというメリットがあります。

キャッシュカード兼用型でもみずほ銀行ATMとコンビニATMは利用できるので不便はないでしょう。

ローンカードを他人に見られるという心配もないので、おすすめはキャッシュカード兼用型です。

みずほ銀行カードローンで利用できるATM

| キャッシュカード兼用型 | カードローン専用型 | |

|---|---|---|

| みずほ銀行ATM | ◯ | ◯ |

| イーネットATM | ◯ | ◯ |

| ローソン銀行ATM | ◯ | ◯ |

| セブン銀行ATM | ◯ | ◯ |

| 提携金融機関ATM | – | ◯ |

| ゆうちょ銀行ATM | – | ◯ |

みずほ銀行ATMの利用時間

みずほ銀行ATMで借り入れができる時間帯は店舗の営業時間によっても左右されますが、24時間ATMが稼働している店舗の場合、以下の時間帯でカードローンの利用ができます。

みずほ銀行ATMコーナーの利用時間

| 曜日 | 利用時間 |

|---|---|

| 月曜日 | 7:00~24:00 (返済は8:45~18:00) |

| 火曜日~金曜日 | 0:00~24:00 (返済は8:45~18:00) |

| 土曜日 ※1 |

0:00~22:00 (返済は9:00~17:00) |

| 日曜日 | 8:00~21:00 (返済は9:00~17:00) |

※ 利用時間や利用できる取引内容は店舗によって異なります。また、祝日は曜日ごとの利用時間に応じますが、一部利用できない店舗もあります。

※ 利用する時間帯によってATM手数料がかかる場合があります。

※1 毎月第一土曜日、第四土曜日の3:00~5:00までは利用できません。

コンビニATMの利用時間

みずほ銀行カードローンはイーネットATM、ローソン銀行ATM、セブン銀行ATMでも取り引きができます。

ただし、提携金融機関によっては残高照会、振り込みなど一部の取り引きが利用できないこともあるので注意してください。

借り入れであれば、キャッシュカード兼用型、カードローン専用型ともにほぼ終日利用することができます。

コンビニATMコーナーの利用時間

| 曜日 | 利用時間 |

|---|---|

| 月曜日 | 0:00~24:00 |

| 火曜日~金曜日 | 0:00~24:00 |

| 土曜日 ※1 |

0:00~22:00 |

| 日曜日 | 8:00~24:00 |

※ 利用時間や利用できる取引内容は店舗によって異なります。また、祝日は曜日ごとの利用時間に応じますが、一部利用できない店舗もあります。

※ 利用する時間帯によってATM手数料がかかる場合があります。

※1 毎月第一土曜日、第四土曜日の3:00~5:00までは利用できません。

みずほ銀行カードローンのみずほダイレクトで振込融資を受ける

みずほダイレクトとは、インターネットバンキング、モバイルバンキング、テレフォンバンキングを1つの契約で利用できるサービスです。

みずほダイレクトは別途契約が必要ですが、ネットで口座開設を申し込んだ人はみずほダイレクトの登録も行われ、通帳と一緒に「みずほダイレクトご利用カード」が届きます。

みずほダイレクトの登録がまだの人は、登録完了後、振り込みでの借り入れが可能です。

みずほダイレクトにログインした後、利用口座にカードローン口座を登録すれば、24時間いつでもインターネットバンキングを利用した借り入れ、返済できます。

ただし、消費者金融の振込融資のように自由に振込先の口座を選ぶことはできません。

利用できるのはみずほ銀行口座だけなので覚えておきましょう。

みずほダイレクトで振込融資を受ける場合、手数料は無料です。

みずほ銀行カードローンを利用するなら、ぜひみずほダイレクトも活用しましょう。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンの返済は自動引き落としで行います。

前月10日時点での借入残高に応じて次回の引き落とし金額が決まり、毎月10日にその額が自動的にみずほ銀行の口座から引き落とされます。

引き落としが行われるのは10日の夜(銀行が休業日の場合には翌営業日)ですが、原則として前日までに口座に十分な残高を準備しておきましょう。

また、毎月の返済に加えて、ATMやみずほダイレクトを利用すれば任意返済も可能です。

ただし、みずほ銀行カードローンでは任意返済をしても、借入残高があれば毎月10日の引き落としは実行されます。

今月分と思ってATMやみずほダイレクトで返済をすると、引き落としとあわせて本来の2倍の額を支払うことになるので注意してください。

もちろん、お金に余裕があるなら早く元金を減らせるので任意返済はおすすめです。

みずほ銀行カードローンの便利な使い方

最後にみずほ銀行カードローンの便利な使い方を3つ紹介します。

みずほ銀行カードローンを利用するのにみずほ銀行口座が必須だという点はデメリットにも感じますが、実は自社の普通預金口座とカードローン口座が紐付くからこそのメリットもあります。

みずほ銀行カードローンには、自動貸越機能とスイングサービス(自動融資サービス・自走振替サービス)があり、それらを利用することでもっと便利に借り入れや返済が可能です。

カードの種類によって利用できるサービスが異なり、また一部のサービスはみずほ銀行に来店しての申し込みが必要になります。

| カードの種類 | 自動貸越機能 | スイングサービス | |

|---|---|---|---|

| 自動融資サービス | 自動振替サービス | ||

| キャッシュカード兼用型 | ◯ | 店頭での申し込みで追加可能 | ◯ |

| カードローン専用型 | – | 店頭での申し込みで追加可能 | |

スイングサービス

スイングサービスには自動融資サービスと自動振替サービスの2種類があります。

キャッシュカード兼用型の場合、契約時点で自動振替サービスが登録されていますが、自動融資サービスに関しては別途店頭での申し込みが必要です。

カードローン専用型の場合、店頭で申し込みをすると2つのサービスがセットで登録されます。

どちらか一方だけを登録することはできません。

- 自動融資サービス

自動融資サービスとは、みずほ銀行の普通預金口座の残高がマイナスになってしまう場合、自動的にカードローンの借り入れで不足分を補ってくれるサービスです。

例えば、公共料金やクレジットカードの引き落としをうっかり忘れていたというときでも、カードローンから不足分が入金されるため残高不足にはなりません。

ただし、自動融資できる金額はカードローンの利用限度額内に限ります。

また、カードローンの返済などは自動融資サービスの対象外になるので注意してください。 - 自動振替サービス

自動振替サービスとは、カードローンの任意返済をカードで行ない残高がプラスになった場合、自動的に差額をみずほ銀行の普通預金口座へと移動してくれるサービスです。

みずほ銀行カードローンを硬貨の取り扱いがないATMから返済するときは千円単位での入金となります。

自動振替サービスを登録しておくことで、多めに支払った分は自動的に普通預金口座へと入金されるため無駄がありません。

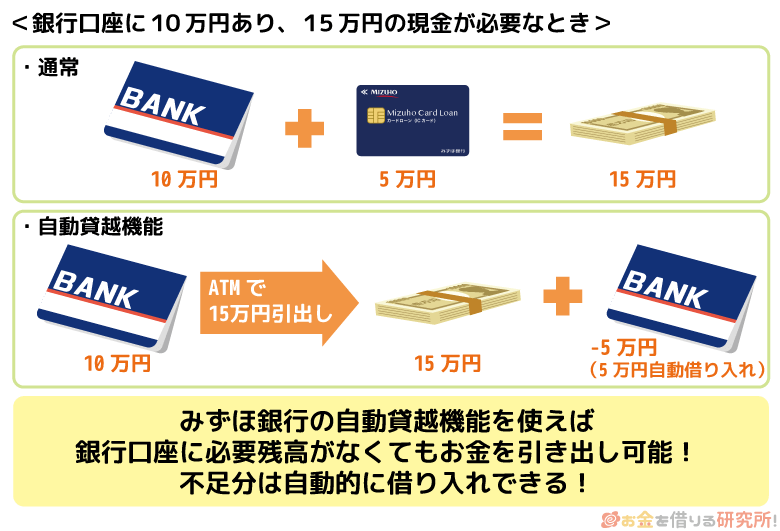

自動貸越機能

自動貸越機能とは、みずほ銀行の普通預金口座からキャッシュカードでお金を引き出すとき、指定した金額の不足分をカードローンで自動的に借り入れするサービスです。

銀行口座に10万円あり、15万円の現金が必要なケースを考えてみましょう。

通常のカードローンでは、銀行口座から10万円を引き出し、さらにカードローンで5万円を借りなくてはいけません。

しかし、自動貸越機能を登録しておくと、みずほ銀行口座から現金を引き出すときに15万円を指定するだけで良いのです。

もちろん、不足した5万円は借り入れなので利息がつきますが、1回のATM操作で必要な額を準備できます。

カードローン専用型では利用できないので、自動貸越機能を使いたい人はキャッシュカード兼用型を選択してください。

また、自動貸越機能で自動的に借り入れされる金額は、カードローンの利用限度額内に限ります。

【まとめ】みずほ銀行カードローンは融資までの時間に注意!みずほダイレクト・スイングサービスなど便利な機能を活用しよう

みずほ銀行カードローンの申し込み~契約までの流れや、基本的な利用方法について説明してきました。

みずほ銀行カードローンは銀行カードローンの中でも低金利な方ですが、自社の銀行口座が必要だという点に少し癖があります。

すでにみずほ銀行口座を持っている人はスムーズに契約ができますが、持っていない人は来店やネットで口座開設をしないといけません。

カードローンの申し込み自体はWEB完結できるものの、口座を持っていない人は口座開設で郵送手続きが発生します。

口座開設の手続きで郵送が発生すると、申し込みから借り入れまで2週間~4週間ほどかかるので注意が必要です。

そのため、みずほ銀行に口座を持っていないなら、急ぎの融資には不向きといえるでしょう。

ただ、みずほ銀行口座とカードローン口座が紐付くことで、みずほダイレクトによる24時間の振込融資・ネット返済、スイングサービス、自動貸越機能も利用可能です。

これらの機能を上手に活用すれば、みずほ銀行カードローンはもっと便利になります。

みずほ銀行カードローンで借り入れをするなら、これらのサービスもぜひ活用してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。