三菱UFJ銀行の「バンクイック」は金利が低く、カード発行の有無を選択できるなどメリットの多いカードローンです。

しかし、急いでいるときは借りることばかり考えていて、「返済方法を確認していなかった!」ということもありますよね。

この記事ではバンクイックの返済方法や最少返済額、返済日などについてまとめました。

また、効率的に返済を進めるコツや返済日に遅れそうなときの対処法などこれから申し込もうと思っている人だけでなく、すでに契約している人にも役立つ情報も紹介していきます。

バンクイックの返済について再度確認しておきたい人、バンクイックを新規で契約しようと考えている人はぜひ参考にしてください。

三菱UFJ銀行カードローン「バンクイック」の返済方法は3種類

三菱UFJ銀行カードローン「バンクイック」はローンカードを使った「ATM返済」に加えて、「自動支払い(口座振替/ 口座引落)」や「振り込み(他行からの振込返済や三菱UFJダイレクトからの返済)」にも対応しています。

ただし、カードレスで契約する場合、ATMからの返済はできません。また、自動支払いに関しては、三菱UFJ銀行の口座のみ設定可能です。そのほかの金融機関口座は利用できないため注意してください。

三菱UFJ銀行カードローン「バンクイック」の返済方法

| 返済方法 | カード発行 | カードレス |

|---|---|---|

| ATM返済 | ◯ | ✕ |

| 自動支払い※1 | ◯ | ◯ |

| 振り込み ※2 | ◯ | ◯ |

※1 三菱UFJ銀行の口座のみ設定可能です。

※2 ATMから振り込みを行う場合、利用時間・利用金融機関により所定の手数料がかかります。

※3 カードレスでの契約には、マイナンバーカードによるIC認証が必要となります。

バンクイック申し込み時の口座の有無による違いやカードレスで契約する方法については別の記事で紹介しているので、詳しくはそちらを確認してください。

三菱UFJ銀行カードローン「バンクイック」の申し込み方法!バンクイックの借り方や借入までの流れ

以下ではそれぞれの返済方法の特徴やメリット・デメリットについて解説していきます。

1. 提携コンビニATMや銀行ATMでの返済

バンクイックは三菱UFJ銀行のATMだけでなく、提携コンビニATMからも返済可能です。

ローンカードを利用してATM返済する場合には、三菱UFJ銀行でも、提携コンビニATMでも手数料はかかりません。バンクイックを利用できる最寄りのATMで返済しましょう。

バンクイックを利用できるATM

- 三菱UFJ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

※ ローソン銀行ATMは、「ローソン銀行ATMマーク」のあるATMが対象です。

三菱UFJ銀行の場合には、トップ画面の「お預け入れ」の選択後にカードを挿入し、画面の案内に従って紙幣などを投入することで返済できます。

ATMからの返済手順(三菱UFJ銀行ATMの場合)

- トップ画面で「お預け入れ」を選択する

バンクイックの返済を行う際は、「お預け入れ」を選択します。「その他取引」内のカードローンのメニューからは返済できないので注意してください。

- バンクイックカードを挿入する

ATMにバンクイックカードを挿入します。

- 投入する資金の種類を指定する

三菱UFJ銀行ATMは店舗・時間帯によって硬貨の取り扱いも可能です。「紙幣のみ」「紙幣と硬貨」「硬貨のみ」から投入する資金の種類を指定します。(ATMの機種によっては表示されない場合があります。)

- 現金を投入して、金額を確認する

返済したい金額の現金をATMに投入します。投入金額が画面に表示されるので確認しましょう。入金額に問題がなければ「確認」ボタン、一部だけを入金するときは「一部入金」ボタンを選択してください。「一部入金」を選択する場合、次の画面で入金額を指定できます。投入金額と入金額に問題がなければ「確認」ボタンを押して、おつりを受け取ってください。

ATMの操作手順は金融機関によって異なりますが、ATM画面の案内を見ながら操作すれば迷わないでしょう。

三菱UFJ銀行ATMの利用可能時間は6:00~23:50、そのほかの提携コンビニATMの利用可能時間は0:10~23:50となっています。(※ 「毎週月曜日1:00~5:00」および「毎月第二土曜日21:00~翌朝7:00」は利用できません。)

ただし、店舗の営業時間にも利用時間は左右されるため、心配な場合は事前に調べてから来店してください。

例えば、三菱UFJ銀行ATMの場合、三菱UFJ銀行のATM・店舗の検索ページから調べられます。

バンクイックカードがあるのにATMで返済できない場合、「入金額が返済に必要な金額に不足している」「入金額が借入残高・利息・遅延損害金の合計額を超える」「提携していない金融機関のATMである」などが原因として考えられるぞ。原因が分からないときは、カードの磁気不良の可能性もあるからコールセンターに問い合わせるのが良いじゃろう。

2. 自動支払い(口座引落)での返済

バンクイックは口座振替での返済に対応しているものの、指定できる引き落とし先は自分名義の三菱UFJ銀行口座だけです。そのほかの金融機関口座を引き落とし先に設定することはできません。

バンクイックの新規申込時に「口座あり」を選択した場合は、自動的に口座引落による返済になります。

「口座あり」を選択せずに契約して、あとから口座引落の登録を行いたいときは、バンクイックのカード発行時に受け取る「自動支払依頼書」で手続きしてください。

※ 自動支払依頼書は三菱UFJ銀行カードローン「バンクイック」の公式ホームページからもダウンロード可能です。

※ 「35日ごとのご返済」をされている方で、自動支払いへの変更を希望する場合は、事前に第二リテールアカウント支店にお電話のうえ、「自動支払依頼書」を提出してください。

自動支払い(口座引落)の登録手順

- 「自動支払依頼書」の提出

バンクイックのカードは郵送で受け取りができます。(※マイナンバーカードによるIC認証を実施する場合、カードレスでのお取り引きも可能です。)

そのときに受け取る書類に「自動支払依頼書」が付属しているなので、必要事項の記入、捺印をして返信用封筒を使い郵送してください。 - 自動支払いの登録完了

書類は第二リテールアカウント支店宛に郵送しますが、そこに届いてからおよそ1週間で口座引落の登録が完了です。

- 口座引落の開始

口座引落が完了していれば、次回の返済日から自動的に引き落としが実行されます。登録完了はバンクイックアプリから確認可能です。アプリのメニューから「ご契約情報」>「ご登録銀行口座(自動支払用口座)」に進んで確認してください。

自動支払依頼書は郵送での登録ということもあり、提出してから登録完了までには1週間前後かかるでしょう。

書類を返送していても、登録が完了するまでは引き落としが行われません。そのため、登録が完了する前に返済日を迎える場合には、ATM返済などで当月の支払いを済ませてください。

自動支払いの登録が完了するまでに返済を行う場合だけでなく、「残高不足で引き落としができなかったとき」や「最少返済額以上の返済を行いたいとき」などもATMや振り込みによる返済を利用することになるじゃろう。自動支払いの設定をする人も、それ以外の返済方法について確認しておくことをおすすめするぞ。

3. 振り込みでの返済

バンクイックは振り込みでの返済にも対応しています。三菱UFJ銀行および他行口座から指定の口座に振り込むことで返済できて、三菱UFJダイレクト(インターネットバンキング)なら振込手数料がかかりません。

また、バンクイックアプリや会員ページからの手続きであれば、他行口座からの返済も振込手数料は無料です。(※ 三菱UFJ銀行以外の金融機関を利用する場合、会員ページ・バンクイックアプリからPay-easyを利用しての振り込みが可能で、その場合は振込手数料が)かかりません。

振り込みによる返済の手順

- 振込先口座を確認する

振込先口座は一人ひとり異なります。バンクイックアプリの「ご返済」もしくは会員ページの「ご返済(振込返済)」ボタンから振込先の口座情報を確認してください。

- 三菱UFJダイレクトやアプリ/ 会員ページから返済する

確認した振込先口座に返済額を振り込みます。三菱UFJダイレクトやバンクイックアプリ、会員ページから返済する場合、振込手数料はかかりません。ただし、「次回返済額」未満の返済の場合、臨時返済(追加返済)の扱いになり、別途月々の返済も必要になります。

三菱UFJダイレクトなどでの返済に手数料はかかりませんが、15時以降の手続きは翌営業日の取り扱いになる可能性があります。

返済期日の当日に振り込みで返済を行う場合は、できるだけ早めに手続きを済ませましょう。

提携金融機関のATMからでも振り込みによる返済は可能じゃ。ただし、その場合は利用時間帯・利用金融機関により、所定の手数料がかかるぞ。振り込みによる返済は、三菱UFJダイレクトもしくはバンクイックアプリ・会員ページを利用してくれ。

三菱UFJ銀行カードローン「バンクイック」で千円未満の端数を返済するには?

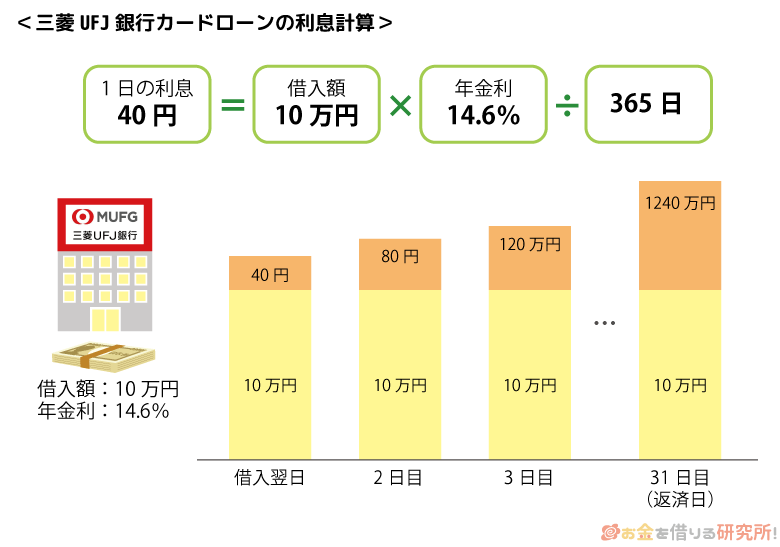

三菱UFJ銀行カードローン「バンクイック」の金利は年1.4%~年14.6%ですが、利息は日割りで計算されます。

例えば、年14.6%の利率で10万円を借りたなら、1日あたりの利息は40円です。

このように千円未満の利息も発生するため、完済したい場合などには一円単位で入金できる返済方法を選択してください。

バンクイックの返済方法のうち、一円単位で入金できるのは三菱UFJ銀行ATM(一部の店舗を除く)と銀行振込です。

硬貨の取り扱いができる三菱UFJ銀行ATMだと、平日8:45~18:00の返済であれば一円単位で入金できます。硬貨の取り扱いができるかどうかは三菱UFJ銀行の公式ホームページで確認してください。

また、振り込みでの返済も千円未満の入金が可能ですが、三菱UFJ銀行や提携コンビニATMから振り込みを行う場合、利用時間帯・利用金融機関により、所定の手数料がかかります。

振り込みで借入残高の全額を返済したいケースなどでは、振込手数料のかからない三菱UFJダイレクトやバンクイックアプリ・会員ページから手続きしましょう。

ATMなどからの返済によって、返済後の残高が1,000円未満となるときは利息のつかない「利息適用外残高」として扱われるぞ。今後も継続してサービスを利用する予定なら、急いで完済しなくてもデメリットはないのじゃ。未返済の金額の内訳についてはアプリの「残債務合計」などから確認できるぞ。

三菱UFJ銀行カードローン「バンクイック」の返済日は2種類から選べる

三菱UFJ銀行カードローンには「35日ごと」と「毎月指定日」の2種類の返済日があり、好きな方を選択可能です。

ただし、口座引落で月々の返済をしている場合には「毎月指定日」になります。

三菱UFJ銀行カードローン「バンクイック」の返済日

| 返済方法 | 選択できる返済日 | |

|---|---|---|

| 35日ごと | 毎月指定日 | |

| ATM返済 | ◯ | ◯ |

| 自動支払い(口座引落) | × | ◯ |

| インターネットバンキング | ◯ | ◯ |

※ 返済日の指定がない場合は「35日ごとのご返済」になります(「自動支払い」を除く)。

口座引落の登録をした方は、毎月同じ日に引き落としが実行されるので、返済日当日の19時までに入金してください。

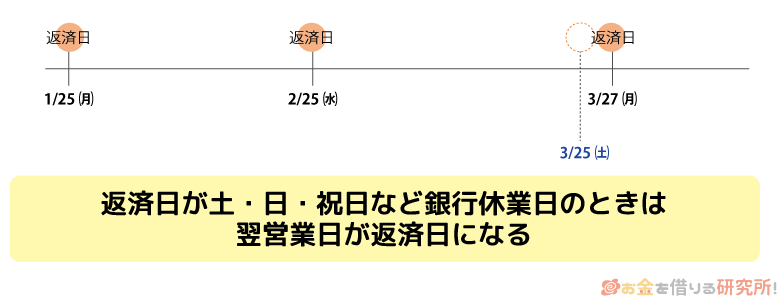

また、返済期日が土・日・祝日などの銀行休業日にあたる月は、翌営業日が返済期日になります。

返済日は最初に選択しますが、第二リテールアカウント支店専用ダイヤル(音声自動応答)に電話をすれば途中で変更も可能です。

「給料日が変わったので、返済日も変更したい!」といった場合には、問い合わせてみると良いでしょう。

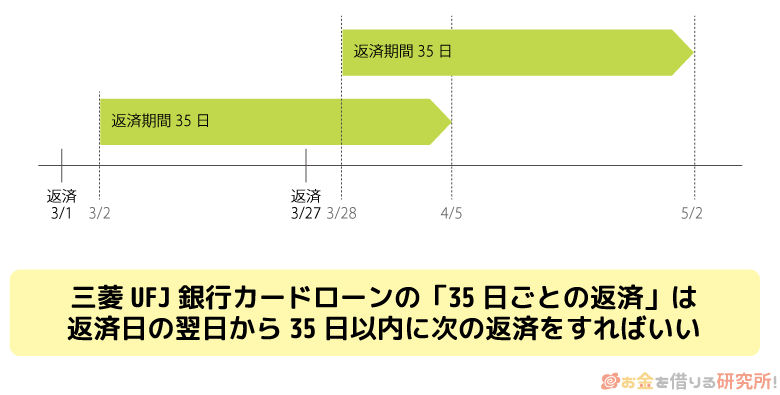

- 35日ごとの返済

「35日ごとの返済」は、前回の返済日の翌日から35日以内に次回の返済をする方法です。

35日以内であれば好きなタイミングで返済できるため、余裕があるときは早めに入金を済ませ、急な出費があったときはギリギリに入金するといったこともできます。

ただし、毎回返済期日が変わるためいつまでに返済すれば良いのか分かりにくい点はデメリットでしょう。

また、途中で追加借入をしても、前回の返済から35日以内という返済期間は延長されないので注意してください。

- 毎月指定日の返済

「35日ごと」と比べて分かりやすいのが毎月指定日の返済です。

任意の返済日を最初に指定すると、その日が毎月の返済期日となります。

返済日を覚えやすい反面、35日以内のギリギリで返済した場合と比べると、やや次回の返済期日までの日数は短くなります。

加えて、毎月指定日を選択すると、当月分の返済期間は「指定日の14日前~指定日まで」です。

それよりも前に返済をしてしまうと、前月分の臨時返済という扱いになり、当月分としては扱われません。口座引落であれば毎月同じ日に引き落とされるため心配ありませんが、ATMや振り込みで返済する方は当月分の返済期間にも注意しましょう。

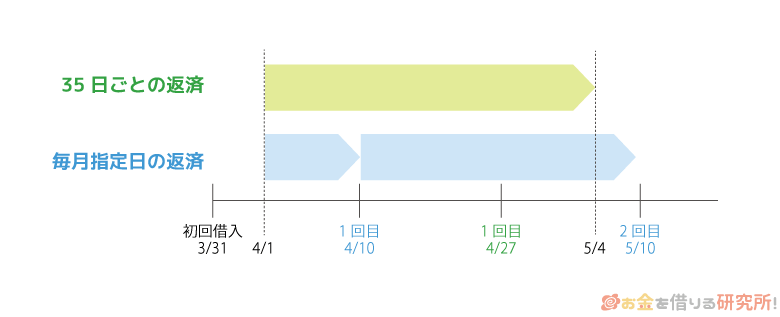

バンクイック契約後の初回返済日はいつ?

バンクイックを契約したばかりという方は、初回返済日についても確認しておきましょう。

カードローンは利用限度額の範囲であれば、好きなタイミングで借り入れができます。そのため、バンクイックを契約しても、借り入れをするまで返済は始まりません。

バンクイック契約後の初回返済日

| 返済日 | 初回返済日のルール |

|---|---|

| 35日ごとの返済 | 借り入れの翌日から35日以内 |

| 毎月指定日 | 翌月の指定日(借入日から14日以内に指定日が到来する場合) 今月の指定日(借入日から15日以降に指定日が到来する場合) |

まず、返済日を35日ごとにした方は、初回借入の翌日から35日以内が1回目の返済になります。

一方、毎月指定日にした方は、初回借入と指定日の間隔によっていつから返済が開始されるかが変わってきます。

借入日から14日以内に指定日が到来するなら翌月の指定日が初回返済日になり、そうでないなら今月から返済が始まります。

毎月指定日を選択した場合、人によっては初回借入から返済日までが近いこともあるので注意してください。

すでに口座引落の設定が完了しているなら口座にお金を用意しておくだけで大丈夫ですが、それ以外の返済方法を選んだ人は自分で返済日の管理をしましょう。

三菱UFJ銀行カードローン「バンクイック」の最少返済額

バンクイックの最少返済額は「借入利率(金利)」および「借入残高」に応じて決まる仕組みになっています。

バンクイックは最少1,000円からの返済ですが、契約内容や利用状況によっても変わってくるので、すでに契約している方はバンクイックアプリや会員ページなどから確認してください。

【適用利率別】バンクイックの最少返済額表

バンクイックは審査によって適用される利率が決定されます。

適用利率が「年8.1%超の場合」と「年8.1%以下の場合」で最少返済額が異なるのですが、これからバンクイックの申し込みをする人は「年8.1%超の場合」を参考にすると良いでしょう。

バンクイックの最少返済額表

| 借入残高 | 最少返済額 | |

|---|---|---|

| 年8.1%超 | 年8.1%以下 | |

| 10万円以下 | 2,000円 | 1,000円 |

| 10万円超~20万円以下 | 4,000円 | 2,000円 |

| 20万円超~30万円以下 | 6,000円 | 3,000円 |

| 30万円超~40万円以下 | 8,000円 | 4,000円 |

| 40万円超~50万円以下 | 10,000円 | 5,000円 |

| 50万円超 | 借入残高10万円増加で2,000円ずつ追加 | 借入残高10万円増加で1,000円ずつ追加 |

上記表のように借入残高が増えると、毎月の最少返済額も増加する仕組みです。

適用利率が年8.1%超でも、借り入れが10万円以下であれば毎回2,000円の返済で済みます。

その後、追加借入で残高が10万円を超えると、2,000円刻みで徐々に返済額が増加していくのです。

口座振替の設定をしている場合、最少返済額が自動的に引き落とされるぞ。引き落とされる金額は変更できないため、多めに返済したいときはATMや振り込みも併用してくれ。ATMや振り込みで最少返済額よりも多めに入金するのは自由じゃ。

バンクイックの適用利率は限度額によって異なる

先ほど、これからバンクイックに申し込もうと思っている人は、年8.1%超の場合の返済額を確認すると良いといいましたが、それははじめての契約で年8.1%以下の金利が適用されるケースは少ないからです。

バンクイックの場合、年8.1%以下の利率が適用されるためには、限度額が最少でも200万円超でないといけません。

バンクイックの限度額と借入利率

| 利用限度額 | 借入利率 |

|---|---|

| 710万円~800万円 | 年1.4%~年3.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| ~100万円 | 年13.6%~年14.6% |

※ 2024年9月16日以降に契約した場合の適用金利です。それ以前に「バンクイック」を契約した人の適用金利は、表と異なる場合があります。

※ 利用限度額50万円超を希望する場合、収入証明書の提出が必要です。

カードローンの申し込み時には希望限度額を申告しますが、初回から100万円を超えるような高額融資を受けられる人は多くありません。

利用限度額は年収の影響を強く受けますし、利用実績のない初回契約時は低めの限度額になりやすいです。

実際の金利や限度額は審査によって決定されるものの、返済額については借入利率が「年8.1%超の場合」を参考にしてください。

三菱UFJ銀行カードローン「バンクイック」の返済をシミュレーション

先ほど確認したように三菱UFJ銀行カードローン「バンクイック」の月々の最少返済額は低めです。

もしもその最少返済額で完済するまで支払いを続けたなら、どのくらいの利息・返済期間になるのでしょうか?

ここでは、バンクイックを最少返済額で支払いをしたときのシミュレーションをしていきます。

バンクイックの金利は年1.4%~年14.6%ですが、今回は年14.6%の利率で、10万円、30万円、50万円を借りたケースをシミュレーションしました。

バンクイックの返済シミュレーション

| 借入金額 | |||

|---|---|---|---|

| 10万円 | 30万円 | 50万円 | |

| 毎月の返済額 | 2,000円 | 6,000円 | 10,000円 |

| 最終回の返済額 | 2,952円 | 3,004円 | 5,050円 |

| 返済期間 | 77ヶ月 | 78ヶ月 | 78ヶ月 |

| 利息の累計 | 54,952円 | 165,004円 | 275,050円 |

| 返済総額 | 154,952円 | 465,004円 | 775,050円 |

※ 表の金額や期間は参考値です。取引状況によって実際の返済内容と異なる場合があります。

10万円を金利年14.6%で借りたとき、毎月2,000円ずつ返済していくと77ヶ月で完済です。

月2,000円と思えば負担はとても小さく感じますが、完済時点での利息の累計は5万円以上になります。

借入金額が30万円の場合、50万円の場合も同様で、月々の負担が小さい分、完済までに長い期間がかかり、多くの利息を負担することになるのです。

先ほど紹介した返済額はあくまでも「最少返済額」なので、自身の収入と相談しながら返済計画を立てると良いでしょう。

バンクイックを借り換えに利用することを検討中の方もいると思いますが、その場合も事前の返済シミュレーションは重要です。月々の返済額だけでなく、最終的な返済総額についてもチェックしておきましょう。

次章ではバンクイックを上手に返済するコツを紹介するので、ぜひそちらも参考にしてください。

三菱UFJ銀行カードローン「バンクイック」を上手に返済するコツ

三菱UFJ銀行カードローンは月々の負担を抑えて借り入れできるため、はじめてお金を借りる方でも安心です。

ただ、カードローンの返済にはコツがあります。上手に返済をするために以下のコツを意識してみてください。

バンクイックを上手に返済するコツ

- 追加返済で効率的に元金を減らしていく

- 一括返済で完済までにかかる期間をいっきに短縮する

- バンクイックの返済忘れは「Eメールサービス」で防げる

すべてを実践できれば一番良いですが、難しいときはできるものからで構いません。これらのポイントを押さえて、上手に返済を進めましょう。

詳しくは以下で説明していきますが、「Eメールサービス」は一度登録してしまえば良いので、バンクイック契約後に登録しておくことをおすすめします。

追加返済で効率的に元金を減らしていく

バンクイックは利用残高に応じて毎月の最少返済額が決定されます。ただし、最少返済額は「最少でも支払わないといけない金額」なので、少しでも多めに返済することを意識しましょう。

最少返済額だけだと、最初は利息に充当される割合が多く、なかなか元金が減りません。

例えば、10万円を年14.6%の利率で借りて、月2,000円で返済すると、返済額は以下のような内訳で元金と利息に充当されます。

10万円を月2,000円ずつ支払う場合の返済計画表(年率14.6%)

| 回数 | 返済額 | 元金 | 利息 | 借入残高 |

|---|---|---|---|---|

| 1 | 2,000円 | 784円 | 1,216円 | 99,216円 |

| 2 | 2,000円 | 793円 | 1,207円 | 98,423円 |

| 3 | 2,000円 | 893円 | 1,197円 | 97,620円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 76 | 2,000円 | 1,941円 | 59円 | 2,917円 |

| 77 | 2,952円 | 2,917円 | 35円 | 0円 |

| 累計 | 154,952円 | 100,000円 | 54,952円 | 0円 |

※ 表の金額や期間は参考値です。取引状況によって実際の返済内容と異なる場合があります。

返済当初は半分以上が利息に充当されるため、月々の最少返済額だけだと元金が減りにくいのです。

そこで、月々の最少返済額とは別に追加返済をしてください。追加返済した分は元金に充当されるので、より早く借入残高を減らせます。

一括返済で完済までにかかる期間をいっきに短縮する

バンクイックなどのカードローンは月々の返済に遅れさえなければ、基本的に返済期間は決められていません。

しかし、最少返済額のみの支払いでは、完済するまでにとても長い期間がかかります。

前述の追加返済も効率的な返済にとって重要ですが、ある程度の借入残高まで減ったら一括返済も検討してください。

一括返済とは「借入残高を一円単位でキレイに清算すること」です。

ATMでは借入残高・利息・遅延損害金の合計金額を超える返済はできません。

一括返済を希望する場合は、硬貨の取り扱いがある三菱UFJ銀行ATM(平日8:45~18:00)、または振り込みで返済しましょう。(※ 一部の無人ATMは硬貨の取り扱いがありません。詳しくは三菱UFJ銀行の公式ホームページで確認してください。)

一括返済すれば完済までにかかる期間をいっきに短縮でき、利息の節約にもつながります。

バンクイックの利息は1日単位で加算されていきます。一括返済に必要な金額は、バンクイックアプリの利用残高や会員ページの残債務合計額、電話(第二リテールアカウント支店専用ダイヤル)で確認してください。

返済忘れが不安な人は通知サービスを利用する

「バンクイックの返済日を忘れてしまいそう」という場合は、返済日の通知サービスを活用しましょう。

通知サービスはバンクイックアプリをダウンロードするか、会員ページからEメールサービスを登録することで利用できます。

例えば、Eメールサービスの場合、返済期日の3営業日前には次回の返済日を知らせるメール、うっかり返済日を過ぎてしまったときは翌営業日に入金をお願いするメールが届きます。

このサービスに登録していれば、ATMやインターネットバンキングで返済したり、口座にお金を用意したりするのを忘れにくくなるでしょう。

また、返済日を過ぎた場合にも翌営業日にメールが届くため、延滞を早期に解消しやすいです。返済日を過ぎてしまうと遅延損害金が発生するなどのデメリットがあるので、通知サービスを活用して、返済忘れを防いでください。

三菱UFJ銀行カードローン「バンクイック」の返済ができないときはどうすれば良い?

カードローンでは計画的に借り入れをすることが重要ですが、突然の出費や収入の低下などで返済が難しくなることもあるかもしれません。

返済日を1日でも過ぎたなら遅延損害金が発生しますし、延滞期間によっては信用情報が傷ついたり、強制解約になったりする可能性もあります。

「返済期日を過ぎてしまった」「このままだと返済が遅れそう」というときにはどうすれば良いのでしょうか?

以下ではバンクイックの返済が難しいときの対処法を解説していきます。

毎月の返済に遅れてしまった場合

返済日を1日でも過ぎると延滞の状態になります。延滞を解消するためには「最少返済額+遅延損害金」以上の金額を返済する必要があります。

延滞の解消に必要な金額については、バンクイックアプリホーム画面の「次回のご返済」や会員ページの利用残高照会メニューの「次回返済金額」などから確認可能です。

カードローンの利息(遅延損害金を含む)は日割り計算なので、返済を行う日によって必要な金額は異なります。必ずアプリなどで金額を確認のうえ、最寄りのATMや振り込みで遅れていた分の返済を行ってください。

延滞時は次回返済額(最少返済額と遅延損害金の合計金額)以上の入金が必要じゃ。次回返済額未満の入金はできんぞ。また、硬貨の取り扱いのないATMの場合は、1,000円未満の端数を切り上げた金額で入金してくれ。

次の返済日に遅れそう・次の返済ができない場合

まだ返済期日は過ぎていないものの「次の返済日に遅れそう」「次回の返済ができない」というときは、早めにバンクイックの担当者に相談することが重要です。

バンクイック契約者の相談・問い合わせは平日9:00~21:00、土・日・祝日9:00~17:00(12/31~1/3を除く)が受付時間になっています。

支払いの意思はあるものの返済期日に遅れてしまいそうであること、いつくらいに延滞を解消できるかなどを伝え、今後の返済について相談しましょう。

電話をしても返済日を過ぎれば延滞になりますが、連絡なしで延滞するよりは良いです。

自分から連絡をせずに、担当者から電話がかかってくるのを待つのは金融機関に悪い印象を与えてしまいます。

返済の相談をするのは勇気がいりますが、できるだけ早く相談してください。

三菱UFJ銀行カードローン「バンクイック」の返済に関するよくある質問

三菱UFJ銀行カードローン「バンクイック」はコンビニで返済できる?

バンクイックの返済をATMで行う場合、三菱UFJ銀行ATMに加えて、提携コンビニATMも利用可能です。

提携コンビニATMは0:10~23:50(※1)が利用可能時間になっていて、セブン銀行ATM・ローソン銀行ATM(※2)・イーネットATMが対応しています。

ただし、バンクイックをカードレスで契約している場合、ATMの利用ができないため、提携コンビニATMでの返済も行えません。

もしカードレスで利用していて、バンクイックカードの発行を希望するなら、第二リテールアカウント支店専用ダイヤルまで問い合わせてください。

※1 「毎週月曜日1:00~5:00」および「毎月第二土曜日21:00~翌朝7:00」は利用できません。

※2 ローソン銀行ATMは、「ローソンATMマーク」のあるATMが対象です。

三菱UFJ銀行カードローン「バンクイック」は土・日・祝日も返済できる?

バンクイックの返済は土曜日や日曜日、祝日も行えます。

ただし、返済期日が土・日・祝日などに該当する場合、翌平日の金融機関窓口営業日が返済期日になります。

例えば、自動支払い(口座引落)の設定をしていて、日曜日が返済期日のときは、その翌平日の月曜日に口座からの引き落としが実行されます。

引き落としが行われるまでに口座の残高を確認しておきましょう。

また、振り込みで返済する場合、15時以降の入金は翌平日窓口営業日扱いになる可能性があります。

振り込みで返済している人は、その点にも注意してください。

次回の返済期日についてはバンクイックアプリなどから確認できるので、「いつまでに入金すれば良いの?」というときはアプリをチェックしましょう。

三菱UFJ銀行カードローン「バンクイック」の返済日や返済額の確認方法は?

バンクイックの返済日や返済額などの返済に関する情報は、「バンクイックアプリ」「会員ページ」「ATM(残高照会)」「電話(第二リテールアカウント支店専用ダイヤル)」で確認できます。

ATMで借り入れ・返済を行うときは、残高照会のメニューから確認しても良いでしょう。(※ セブン銀行ATMでは、取り引き後に確認可能です。)

それ以外のタイミングであればバンクイックアプリや会員ページで確認するのが簡単です。

アプリなら生体認証でログインできて、毎回IDやパスワードを入力する必要もありません。(※ 指紋や顔認証でログインできます。ただし、顔認証はiOSのみ対応です。)

三菱UFJ銀行カードローン「バンクイック」はいつまで(何時まで)に返済すれば良い?

バンクイックの返済は返済期日の当日中に済ませば延滞になりません。

ただし、返済の方法によってはすぐに入金が反映されないケースもあります。

例えば、「振り込み」で返済する場合、15時以降の入金は翌平日窓口営業日扱いになることがあるため注意しましょう。

返済期日の当日に振り込みを実施するときは、できるだけ早めに手続きを済ませてください。

また、「自動支払い(口座引落)」の設定をしている人は、返済期日当日の19時までに入金しておく必要があります。

残高不足で返済が行われなかった場合、19時以降に自動支払用口座へ入金しても再度の引き落としはありません。

口座残高が返済額未満で、19時を過ぎてしまったときは、最寄りのATMや振り込みで返済してください。

【まとめ】三菱UFJ銀行カードローン「バンクイック」は返済方法と返済期日を選べる!最少返済額も確認しておこう

三菱UFJ銀行カードローン「バンクイック」はさまざまな返済方法に対応していて、返済期日も「毎月指定日」と「35日ごと」から選択できます。

返済忘れが心配な方には「自動支払い(口座引落)」がおすすめですし、パソコン・スマホで手続きできる振り込みによる返済も便利です。

三菱UFJダイレクトやバンクイックアプリ・会員ページからなら振込手数料がかからず、どこからでも返済できます。

もちろんバンクイックカードを発行していれば、最寄りの三菱UFJ銀行ATMや提携コンビニATM(セブン銀行ATM・ローソン銀行ATM・イーネットATM)からも返済できて、利用手数料・時間外利用手数料はかかりません。

また、バンクイックアプリではカードローンの借入残高だけでなく、次回の返済額や返済期日なども確認できるので、利用していない人はダウンロードしておきましょう。

バンクイックの返済を効率的に進めるコツのひとつは、余裕があるときに追加返済を行うことです。

延滞には遅延損害金の発生や信用情報への悪影響といったデメリットがあるので、返済計画をしっかりと立てたうえで、借りすぎにも注意してください。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。