「横浜銀行カードローンに申し込みたいけど審査は厳しいのかな?」

カードローンでお金を借りたくても、このような不安を感じている人もいますよね。

横浜銀行は神奈川県内、東京都内を中心に数多くの店舗を持つ地方銀行です。

地方銀行と聞くと地域に密着していて、親身に相談に乗ってくれるイメージもありますが、メガバンクやネットバンク、消費者金融とカードローンの審査難易度を比べると甘いのでしょうか?厳しいのでしょうか?

この記事では、横浜銀行カードローンの審査ではどのような点が見られ、どのような基準で融資の可否が決まるのかについて分かりやすく説明していきます。

また、審査に落ちやすい人の特徴、審査に落ちてしまった場合の対処法についてもまとめました。

横浜銀行カードローンの審査について詳しく知りたい人は、ぜひ最後まで目を通してください。

横浜銀行カードローンの審査は厳しい?審査通過のポイント

過去にカードローンの審査に通過したことがあっても、横浜銀行カードローンの審査に通るかは申し込みをしてみないと分かりません。

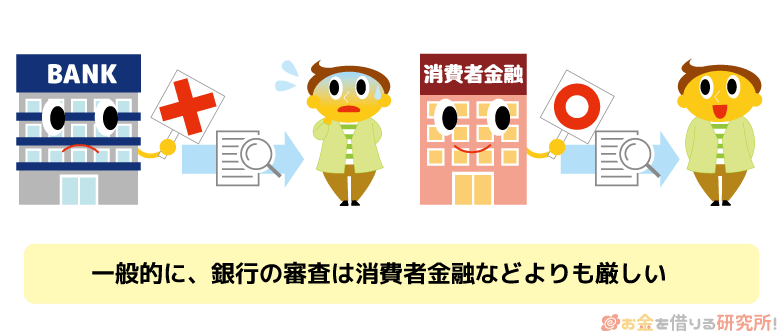

これまでに消費者金融やクレジットカード会社などからお金を借りた経験のある人もいると思いますが、一般的に銀行の審査は消費者金融などよりも厳しいといわれています。

例えば、横浜銀行カードローンは最低10万円からの契約です。1万円から契約できる消費者金融に比べて、審査通過の最低ラインは上がるでしょう。

ただし、横浜銀行が審査で見る基本的なポイントは消費者金融のカードローンと一緒です。

一部、銀行ならではの審査もあり、基準は金融機関によって異なるものの、審査内容はどのカードローンもほぼ共通だと考えて良いでしょう。

カードローンの審査で見るのは主に属性情報と信用情報の2つです。

しっかりと収入を得ていて返済能力があるかは属性情報で判断して、これまでにローンなどの返済でトラブルがなかったかを信用情報で確認するのです。

返済能力の有無は属性や在籍確認で審査される

属性情報とは、年収、勤務先、雇用形態、勤続年数、同一生計の家族の人数、居住年数、他社借入の状況など申し込みフォームに入力するような情報のことです。

これらの情報は返済能力の審査に利用されます。

つまり、借りたお金を返す力を持っているかどうかの審査です。

「どのくらいの収入があるのか」だけでなく、「安定しているのか」「収入のうちどの程度を返済に回せるのか」などは属性情報をもとに評価されます。

また、年収や勤務先など審査で重要な項目は、電話、書類提出といった方法で確認されることもあります。

もし審査が不安なら横浜銀行カードローンのホームページで「お借り入れ3秒診断」をしてみてください。

年齢、年収、借入件数の3項目から審査通過の見込みがあるかを診断してくれます。実際の審査よりも少ない限られた情報での簡易的な診断ですが、1つの参考にはなるでしょう。

信頼できる人物かは信用情報でチェックされる

信用情報とはクレジットカードやローンの利用履歴のことです。

クレジットカード会社、消費者金融、銀行などは信用情報機関に加盟していて、カードローンに申し込むと申込者の信用情報が照会されます。

信用情報に長期延滞や債務整理などの記録が載っている「ブラック」な状態だと、横浜銀行カードローンの審査に落ちる可能性は非常に高いです。

一方、過去に延滞などの返済トラブルがなかったなら特に気にする必要はないでしょう。

たとえ高収入でも、クレジットカードやカードローンの返済を延滞しているなら信用できませんよね。お金を貸す相手が信用できる人物かを判断するために、信用情報機関が保存している情報を利用しているのです。

横浜銀行カードローンの審査基準

横浜銀行に限らず、カードローンの詳細な審査基準は公開されていません。たとえ審査に落ちても、審査の基準に関する問い合わせには答えてくれないのです。

ただし、どのような人が利用できるかという意味での審査基準は公開されています。

横浜銀行カードローンを利用できるのは、次の5つの項目をすべて満たす人です。

横浜銀行カードローンの審査基準

- 契約時の年齢が満20歳以上69歳以下の方

- 安定した収入がある方、およびその配偶者

- 以下のいずれかの地域に居住、またはお勤めの方

・神奈川県内全域

・東京都内全域

・群馬県内の次の市:前橋市、高崎市、桐生市 - 保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方

- 横浜銀行ならびに保証会社の個人情報の取り扱いに同意できる方

⑤については、申し込みフォームへ進む前に同意事項が表示されるので、確認した上で問題なければ「同意する」にチェックを入れてください。審査基準というよりは利用条件に近いものだといえます。

その他の①~④について、以下でもう少し詳しく解説していきます。

未成年、70歳以上は横浜銀行カードローンに申し込めない

横浜銀行カードローンの申し込みには、契約時の年齢が満20歳以上69歳以下という条件があります。

つまり、未成年者、70歳以上の人は働いていて収入があっても申し込めません。

また、すでに横浜銀行カードローンを契約している方も、満70歳を迎えた誕生日以降は新規借入できなくなるので注意してください。

新規借入できなくなるからといって一括返済を迫られるわけではありませんが、それ以降は返済のみになります。

上限年齢に近い人は、その点も踏まえて返済計画を立てましょう。

横浜銀行カードローンの審査に通るには安定して収入を得ていることが重要

先ほどもふれましたが、横浜銀行カードローンの審査に通るためには返済能力が不可欠です。年収だけでなく、雇用形態や勤続年数などから安定して収入を得ていると判断してもらえるかがポイントになります。

基本的にカードローン審査における収入とは「働いて得たお金」です。ただ、横浜銀行カードローンの場合は、年金も収入に含めます。

年金をすでに受給している方は、仕事で得た収入に年金を加算して年収を計算してください。

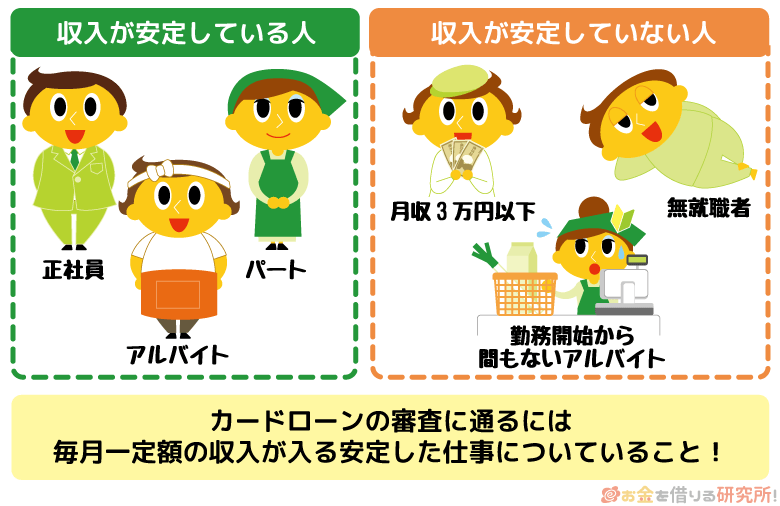

パート・アルバイトも安定した収入になる?

カードローンの審査で重要な安定した収入には、アルバイトなどの収入も含まれます。普段、パート・アルバイトで働いている方も審査通過は可能なのです。

カードローンの審査では年収の金額ではなく、安定性が重視されます。パート・アルバイトでも毎月一定の金額を継続して得ているなら、雇用形態に関係なく安定した収入だといえます。

ただし、雇用期間がはじめから決まっている短期バイト、単発バイトだと審査通過は難しいでしょう。

パート・アルバイトでも申し込めますが、安定した収入とみなすかは審査次第になります。

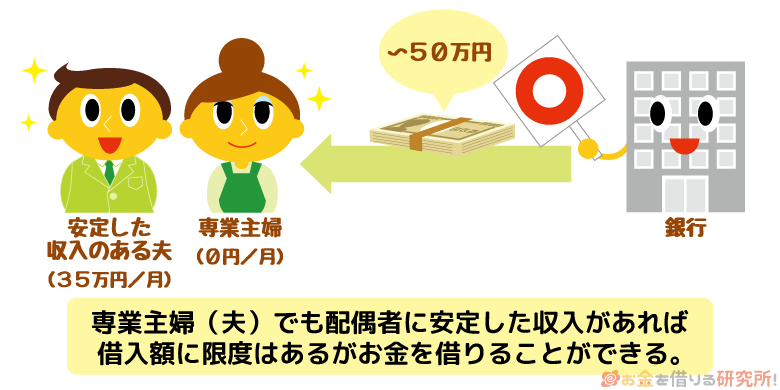

専業主婦でも審査に通る?

横浜銀行カードローンは配偶者に安定した収入があるなら、専業主婦の方も申し込めます。

消費者金融は本人に収入のない人への融資が法律上できず、銀行も専業主婦を融資対象から外しているところが多いです。

そのため、専業主婦はそもそも申し込めるカードローンが非常に少ないのです。条件付きですが、横浜銀行カードローンは専業主婦も申し込める貴重な存在だといえるでしょう。

ただし、申し込めるのと審査に通るかは別ですし、本人の収入ではないということもあって、限度額は通常よりも低めになる可能性が高いです。

配偶者の収入で審査を受ける場合は、どんなに高くても50万円以下の限度額になると思ってください。

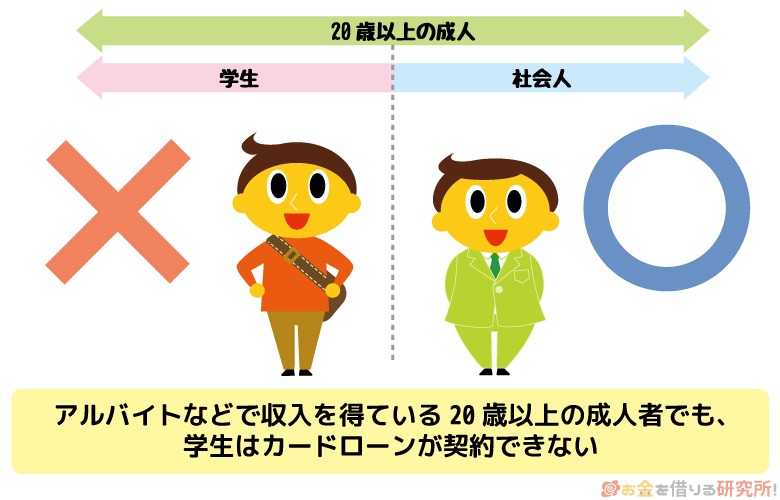

収入があっても学生は審査に通らないって本当?

横浜銀行カードローンはパート・アルバイトの方、(配偶者に安定収入のある)専業主婦の方も申し込めますが、学生に関しては融資の対象外とされています。

一般的な消費者金融だとアルバイトなどで収入があれば学生も申し込める場合が多いですが、横浜銀行をはじめとする一部の銀行は学生への融資をしていません。

20歳以上の学生は消費者金融のカードローンを検討してください。

学生のアルバイトだと大きな限度額は望めませんが、毎月一定の収入を得ているなら審査に通る可能性は十分にあります。

【丸わかり】学生ローン!学生がお金を借りるならカードローンを利用すべき理由

横浜銀行カードローンの申し込みには地域による制限あり

横浜銀行カードローンは全国からの申し込みを受け付けておらず、利用できるのは神奈川県内、東京都内、群馬県の一部地域(前橋市、高崎市、桐生市)に居住している、またはお勤めの方に限られます。

居住地の住所は本人確認書類、勤務先の所在地は申込内容で確認されます。

また、現住所が記載されていない本人確認書類は利用できないので、もし引っ越してから手続きをしていないなら、先に住所変更してからカードローンに申し込みましょう。

横浜銀行カードローンの契約には横浜銀行口座が必要で、口座を持っていない人は契約前に口座開設が必要です。

口座開設には専用スマホアプリが便利ですが、自宅や職場のある地域によってはアプリ経由での手続きができないこともあります。その場合は、横浜銀行カードローン受付センターに電話で問い合わせてください。

基本的な返済能力の審査は保証会社が行う

横浜銀行カードローンには保証会社がついていて、カードローンの契約には保証会社の保証が必須です。自身で保証人を用意する必要はないものの、保証会社の審査に通らないとカードローンは利用できません。

横浜銀行カードローンの保証会社はSMBCコンシューマーファイナンスです。申込情報は横浜銀行だけでなく、SMBCコンシューマーファイナンスにも共有されることになります。

申し込みの前に銀行と保証会社の個人情報の取り扱いへの同意は必要ですが、保証会社を利用するからといって、何か特別な手続きをする必要はないので安心してください。

保証会社がつくと審査は厳しくなる?

保証会社はカードローン契約者の返済が滞った場合、代わりに銀行に対して返済をします。銀行は保証会社が保証してくれるため貸し倒れのリスクなしで融資できるのです。

もしこのような事態になったら、カードローン契約者は銀行ではなく、保証会社に対して借入残高を返していくことになります。

保証会社が代わりに返済することを代位弁済といいますが、代位弁済が増えると保証会社にとっては大きなダメージになるでしょう。

そのため、保証するかどうかの審査は自ずと厳しくなるのです。

消費者金融などは保証人だけでなく保証会社の利用も不要なのに対して、保証会社を利用する銀行カードローンの審査のハードルが高くなるのはこのためです。

保証会社のSMBCコンシューマーファイナンスってどんな会社

横浜銀行カードローンの保証会社であるSMBCコンシューマーファイナンスは消費者金融です。

カードローンのプロミスを扱う会社で、旧社名であるこちらの方が有名かもしれませんね。

「同じカードローンを扱う会社が保証会社なの?」と不思議に思うかもしれませんが、消費者金融が保証会社を務めるのは珍しいことではありません。

消費者金融やクレジットカード会社が銀行カードローンの保証会社をするケースは多いのです。

SMBCコンシューマーファイナンスは横浜銀行カードローンの他にも、様々な銀行カードローンで保証業務をしています。一部ですが、次のような銀行カードローンはSMBCコンシューマーファイナンスが保証会社になっています。

SMBCコンシューマーファイナンスが保証会社の銀行カードローン

- 三井住友銀行 カードローン

- ドコモSMTBネット銀行カードローン

- PayPay銀行 カードローン

- 北洋銀行カードローン スーパーアルカ

- 福岡銀行カードローン(FFGカードローン)

ちなみに、SMBCコンシューマーファイナンスが保証会社だからといって、プロミスの審査基準と一緒ではありません。前述の通り、代位弁済のリスクがある保証審査は厳しくなる傾向にあります。

横浜銀行カードローンの審査に落ちやすい人とは?

繰り返しになりますが、横浜銀行カードローンの詳細な審査基準は公開されていません。そのため、申し込んでみないと融資を受けられるかは分からないのです。

先ほど紹介した「お借り入れ3秒診断」を利用するのも参考になりますが、限られた情報での簡易的な診断なので、診断結果が良くても実際の審査で落ちてしまうケースもあるでしょう。

例えば、次のような人は横浜銀行カードローンの審査に落ちやすいといえます。

横浜銀行カードローンの審査に落ちやすい人

- 勤続年数が1年未満の人

- 非正規雇用で年収が100万円に満たない人

- 他の会社からお金を借りている人

- 過去にローンやクレジットカードの支払いに遅れたことがある人

- 同時期に複数のカードローンに申し込んでいる人

あくまでも「落ちやすい」だけで、該当する項目があっても審査に通ることはあります。ですが、複数該当している場合、目安となる基準を大きく下回っている場合は、より慎重に申し込みを検討してください。

勤続年数が1年未満の人

働き始めは試用期間の場合も多く、まだ生活、収入が安定していないと見られやすいです。横浜銀行カードローンの申し込みに勤続年数に関する条件はありませんが、勤続1年未満の人は注意してください。

特に今月から働き始めたというケースは、審査で不利になることが予想できます。少なくても半年程度、できれば1年以上の勤続年数があると安心です。

また、パート・アルバイトなどの非正規用の方は、同じ勤続年数でも正規雇用の会社員、公務員に比べると審査で不利になりやすいでしょう。

非正規雇用で年収が100万円に満たない人

横浜銀行カードローンはパートやアルバイトの方も申し込めますが、学生は融資対象外とされています。このことから、ある程度の収入がないと融資しない方針だと想像できます。

例えば、年収が100万円未満で両親や配偶者の扶養家族になっているケースは、その収入だけで生活するのは難しいでしょう。

もちろん、「他社借入があるか」「家賃・住宅ローンの支払いはあるか」「同一生計の家族はいるか」などによって毎月手元に残せる金額は違ってきます。

そのため、一概にはいえませんが、パートやアルバイトで生計を立てている人も100万円~200万円程度の収入がないと審査通過は難しいかもしれません。

他の会社からお金を借りている人

他社借入があると自由にできるお金が減るため、返済能力は低く評価されやすいです。

1つの目安ですが、他社借入+借入希望金額が年収の1/3を超えると審査通過は難しく、1/2を超えるならほぼ審査通過できないと考えてください。

消費者金融などの貸金業者の場合、貸金業者からの融資総額を年収の1/3以下にすることが法律で義務付けられています。銀行もこれにならって独自の社内基準を設けているので、他社借入がある人は注意が必要です。

また、借入金額が少額でも、件数が多ければ審査は不利になります。1件、2件の少額借入なら影響は小さいですが、借入件数にも注意しましょう。

過去にローンやクレジットカードの支払いに遅れたことがある人

ローン、クレジットカードの利用状況や契約内容は信用情報に一定期間登録されます。

例えば、短期延滞は24ヶ月、2ヶ月~3ヶ月以上の長期延滞や債務整理は5年~10年が登録期間です。中でも長期延滞や債務整理は事故情報ともいわれ、いわゆるブラックリストに載っている状態になります。

ブラックリストに載っている間は、横浜銀行カードローンだけでなく、あらゆるローン、クレジットカードの審査通過はほぼ無理だと考えてください。

同時期に複数のカードローンに申し込んでいる人

先ほど説明したブラックリストとは別ですが、同時期に複数のカードローンに申し込んでいると「申し込みブラック」と呼ばれる状態になります。

信用情報にはカードローンの申込履歴も6ヶ月間載ります。つまり、過去半年に何件のカードローンに申し込んだのかは信用情報を照会すれば分かるのです。

この申込件数があまりにも多いとお金に困っていると判断され、審査に通りづらくなることがあります。このような申し込みブラックにならないために、1社ずつ期間を空けてカードローンの申し込みをしましょう。

横浜銀行カードローンの審査に関してよくある質問

次に横浜銀行カードローンの審査に関してよくある質問に回答していきたいと思います。審査に通るかは申し込まないと分かりませんが、それ以外にも審査について知りたいことは多いですよね。

「収入証明書は必要なの?」や「職場に電話がかかってくるの?」といった質問に回答していくので参考にしてください。

横浜銀行カードローンの審査では収入証明書も必要?

横浜銀行カードローンの申し込みには本人確認書類に加えて、収入証明書も必要になります。ただし、提出を求められるのは希望金額が50万円を超える場合のみです。

該当する方は、現在の収入を確認できる源泉徴収票、納税証明書、確定申告書、住民税決定通知書のいずれかを用意してください。

気付いた人もいるかもしれませんが、横浜銀行カードローンで利用できる収入証明書には、給与明細が含まれません。

ほとんどの消費者金融、多くの銀行では給与明細も認めていますが、横浜銀行カードローンの場合は収入証明書として給与明細を利用することはできないのです。

そのため、勤続年数の関係で指定の書類を用意できない場合は、50万円以下での契約になります。

収入証明書を用意できるようになった段階で増額するか、お急ぎの方は、給与明細書を利用できる別のカードローンに申し込みましょう。

横浜銀行カードローンの審査では会社にも電話がかかってくる?

カードローンの審査では在籍確認があり、申し込みフォームに入力した職場で本当に働いているかをチェックされます。

基本的に在籍確認は、審査の担当者が会社に電話をかけて行います。

横浜銀行カードローンの場合、「銀行および保証会社から、ご自宅、お勤め先へ確認のご連絡をする場合があります」とされていますが、職場へ在籍確認の連絡もあると思った方が良いでしょう。

ただし、職場に連絡する際は、カードローンの申し込みだとは分からないように配慮してくれます。本人以外に用件を伝えることはなく、働いていることが確認できれば良いため本人不在のタイミングでも問題ありません。(参考:カードローンの在籍確認の電話では何を聞かれる?)

横浜銀行カードローンは会社を休職中でも審査に通る?

職場に籍はあるものの、ケガ・病気で会社を休んでいるというケースもあると思いますが、この場合は「安定して収入を得ている」とはいえません。

例えば、在籍確認の電話があったときに、対応した同僚から「◯◯は休職中です。」「◯◯は長期休暇を取っております。」などの返答があれば審査に通らないでしょう。

在籍確認は勤務状況を確認するためのものなので、本人が電話に出られないケースでは、いつなら電話に出られるか、いつ出社するかなどを聞かれることもあります。

休職中の人は、職場に復帰してから横浜銀行カードローンに申し込んでください。

横浜銀行カードローンの増額審査は厳しい?

横浜銀行カードローンの限度額は最大1,000万円で、個別の限度額は審査で決められます。最低10万円から、10万円単位で限度額を設定されますが、はじめての契約では限度額が低めになることも多いです。

もし今の限度額で足りないなら、増額審査を受けて現在の限度額を引き上げてもらってください。増額された限度額に応じて金利が下がることもあるので、ある程度の利用実績ができたら増額審査を受けると良いでしょう。

ただし、限度額を増やすのは、新規契約時よりもハードルが高くなります。「新規契約からあまり期間が経過していない」「前回の審査から年収が上がっていない」といったケースでの増額は難しいです。

そのため、すぐにお金を借りる必要があるなら、増額するのではなく新規で別のカードローンを契約することをおすすめします。

横浜銀行カードローンの審査はどれくらい時間がかかる?

横浜銀行カードローンは最短で申し込みの翌日に正式な審査結果を連絡してくれます。ですが、申し込みの時間帯、審査の進捗状況にもよるため、2、3日は見ておいた方が良いでしょう。

横浜銀行カードローンは二段階審査で、まずは保証会社による仮審査、その後が銀行の本審査です。

銀行の本審査では、警察庁データベースで反社会的な組織に所属していないかが照会されます。照会はオンラインで実施されますが、結果が戻ってくるまでは最短で1営業日を要します。

他の審査が終わっていても、この結果が分かるまでは申込者に正式な結果の連絡をすることはできません。

もし1週間以上経っても音沙汰ないようなら、何かしらの不備で正常に申し込みができていない可能性があります。審査結果の連絡が来なくて不安な人は、横浜銀行カードローン受付センターに電話で問い合わせてください。

横浜銀行カードローンは土日も審査をしてくれる?

横浜銀行カードローンはインターネットからなら曜日、時間に関係なく申し込ます。ただ、審査は平日のみで、土・日・祝日は行っていません。

そのため、金曜日の夜間に申し込んだ場合、実際に審査が開始されるのは翌週月曜日です。祝日で3連休、4連休になったり、月曜日~金曜日の間に祝日があったりすると、通常よりも審査に時間がかかるでしょう。

また、横浜銀行の一部店舗は土日も営業していますが、もともと横浜銀行カードローンは店頭窓口での申し込みができないので注意が必要です。

審査開始は平日になりますが、土・日・祝日もインターネットから申し込んでください。もし急いでいるなら、土日も即日融資できる消費者金融がおすすめです。

横浜銀行カードローンの審査に落ちたときの対処法

横浜銀行カードローンの審査は甘くありません。どうしても審査に落ちてしまうことはあるので、そこでダメだと諦めないで次の方法を検討しましょう。

横浜銀行カードローンの審査に落ちてしまった場合、次のような対処法が考えられます。

横浜銀行カードローンの審査に落ちたときの対処法

- 横浜銀行カードローンで再審査を受ける

- 別の銀行カードローンの審査を受ける

- 消費者金融のカードローンの審査を受ける

どうしても横浜銀行カードローンにこだわりがあり、他のカードローンをまったく考えていない人は再審査を受けるといった方法もあります。

ただ、詳しくは以下で説明しますが、一定期間を空ける必要がありおすすめしません。

基本的には別の銀行カードローン、消費者金融に申し込むのが良いでしょう。

横浜銀行カードローンで再審査を受けるなら最低半年は期間を空ける

もし横浜銀行カードローンで再審査を受けるなら、前回の審査から最低でも半年は空けてください。

この記事でもふれましたが、カードローンの申し込みは6ヶ月間、信用情報に記録が残ります。前回の申込履歴が残っている間の再審査は避けるのが無難です。

横浜銀行カードローンには、「~ヶ月以内は再申し込みできない」というルールがあるわけではありません。ただ、他の銀行では、半年間は再申し込みを控えるように注意書きをしているところもあります。

また、6ヶ月という短い期間で、審査結果が変わるほど評価を上げるのは難しいです。

再審査を受けるなら半年空けた上で、「年収が上がった」「勤続年数が伸びた」などの審査でプラスになるような変化が必要でしょう。

別の銀行カードローンの審査を受けるなら保証会社に注意

銀行カードローンは全体的に審査が厳しい傾向ですが、商品によって審査基準は異なるため、たまたま横浜銀行カードローンの基準に馴染まなかった可能性もあります。

ただし、他の銀行カードローンに申し込むなら保証会社に注意しましょう。

銀行カードローンの仮審査は保証会社が行っています。銀行カードローンの審査に落ちてしまう人の多くは仮審査の段階で落ちていて、本審査で否決される人は稀です。

商品によって審査基準は異なるといっても、同じ保証会社だと、別の銀行カードローンでも審査結果が一緒になる可能性は高いでしょう。

記事の前半でも説明したように横浜銀行カードローンの保証会社はSMBCコンシューマーファイナンスなので、それ以外の保証会社のカードローンを選んでください。

不安なら審査通過率の高い消費者金融へ申し込むのがおすすめ

横浜銀行カードローンの審査に落ちてしまい、「次は確実に審査通過したい!」という人は消費者金融を選びましょう。

保証会社を利用する銀行カードローンの審査は厳しい傾向にあるので、審査通過率を重視するなら消費者金融がおすすめです。(参考:審査に通りやすいカードローン)

消費者金融は銀行カードローンに比べて高めの金利ですが、無利息期間を利用すれば短期的には銀行よりお得にお金を借りられるかもしれません。

基本的に無利息期間は新規契約者向けの特典になるため、以下から利用したことのない消費者金融を選んでください。

無利息期間のある消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク※1 | 4.5%~18.0% | 1万円~500万円 |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

また、どうしても金利が気になる人は、後から銀行カードローンで借り換えるのもありです。無利息期間がなくても、低金利な銀行カードローンは長期的に見て利息の負担を抑えやすいです。

まずは審査通過率の高い消費者金融で借りて、無利息期間が終わってから低金利な銀行カードローンで借り換えます。銀行カードローンの審査が厳しいことには変わりありませんが、このような方法もあることを覚えておくと良いでしょう。

【まとめ】横浜銀行カードローンは審査基準・落ちやすい人の特徴をチェックしてから申し込もう

横浜銀行カードローンの審査について説明してきました。地方銀行のカードローンといっても、メガバンクなど全国規模の銀行と比べて審査が甘いわけではありません。

この記事で紹介した横浜銀行カードローンの審査基準、審査に落ちやすい人の特徴を確認してから申し込んでください。

また、審査に自信のない方、一度審査に落ちてしまった方は、消費者金融のカードローンに申し込み先を切り替えても良いでしょう。

銀行カードローンに比べて審査通過率が高く、横浜銀行カードローンの審査に落ちてしまった人でも契約できる可能性はあります。

商品によって審査基準は違うため、「別のカードローンに申し込んだら審査に通った!」というケースも多いのです。自身の状況にあったカードローンを選んでください。

横浜銀行カードローンの申し込みから借り入れまでの流れ

横浜銀行カードローンの返済方法と返済が遅れそうな時の対処法

横浜銀行カードローンでの借り換えまでの流れ

横浜銀行カードローンで限度額増額の流れ

横浜銀行におまとめローンはある?おまとめ・一本化に使えるローンと審査のポイント

横浜銀行カードローン口コミが知りたい!利用者の口コミ・評判を一挙紹介

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。