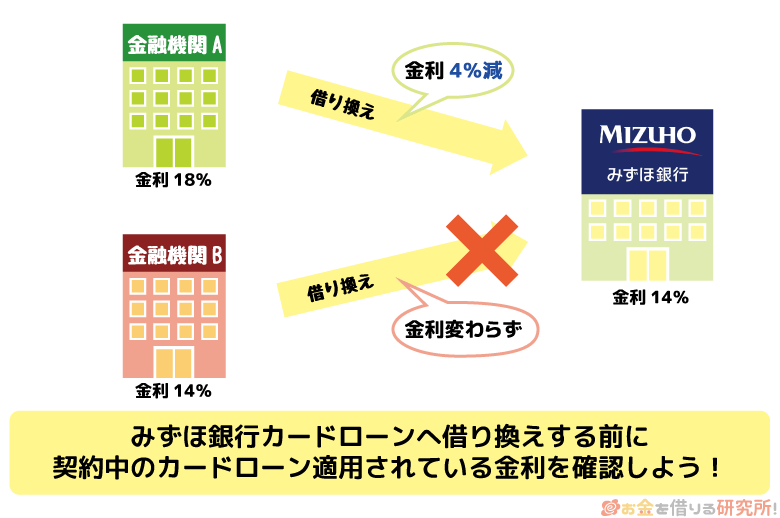

「アイフルとアコムの返済が厳しくなってきた。」

「複数の借り入れがあるので返済してもなかなか元金が減っていかない。」

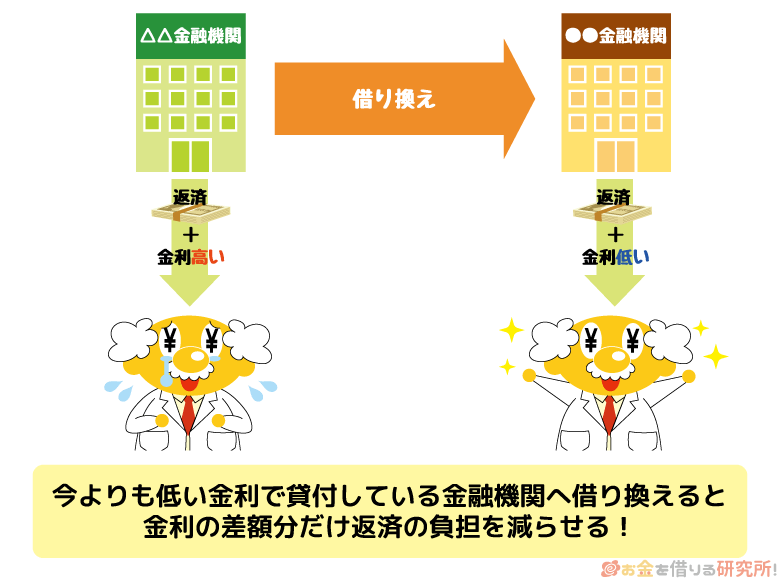

そんなときは、低金利のみずほ銀行カードローンで借り換えれば、返済の負担を軽減できる可能性があります。

金利が下がれば同じ借入額でも発生する利息が少なくなり、返済金額のうち元金に充当される割合が増えるため最終的な返済額も減らすことが可能です。

今回は借り換えを考えている人におすすめの「みずほ銀行カードローン」のメリットや、どのくらい返済総額が減るのか、実際に借り換えを行う流れについて説明していきます。

また、みずほ銀行カードローンで借り換えるときの注意点もまとめています。

今あるカードローンの借り換えを検討している人はぜひ参考にしてください。

目次

みずほ銀行カードローンで借り換えをするメリット

最初にみずほ銀行カードローンで借り換えをするメリットについて確認していきましょう。

借り換えは絶対に返済の負担を減らしてくれるわけではありません。

借り換えに失敗しないためにも必ずチェックしてほしいのが「金利」と「限度額」です。

通常のカードローン選びでもこの2つをチェックするという人は多いと思います。

ただし、借り換えを行うときは漠然と見るのではなく、現在契約しているカードローンと比較することが重要です。

できれば今使っているカードローンの契約条件が分かるものを手元に置きながら見てください。

みずほ銀行カードローンは銀行の中でも低金利で借り換えにおすすめ

借り換えは、借り換える前よりも低い金利でカードローンを契約することで、その差だけ返済の負担を減らせます。

当たり前ですが、借り換え前の金利と一緒であったり、反対に上がったりしてしまえば借り換える意味がありません。

そのため、借り換えに利用するカードローンは低金利であることが絶対条件なのです。

みずほ銀行カードローンの金利は年2.0%~14.0%なので、消費者金融だけでなく、銀行カードローンの中でも低金利の部類になります。

みずほ銀行カードローンの金利

| 利用限度額 | 基準金利 | 引き下げ適用後の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

※ みずほ銀行カードローンは変動金利なので、金融情勢によって金利が見直される可能性があります。

※ みずほ銀行の住宅ローンを契約している人は、みずほ銀行カードローンの金利から年0.5%が引き下げられます。ただし、みずほ銀行カードローンの利用店で住宅ローンを利用している場合に限ります。

みずほ銀行カードローンは利用限度額によって適用される金利も決まります。

利用限度額は審査の結果次第ですが、ひとまずは借り換えしようと思っている金額の基準金利を見てください。

例えば、100万円未満では年14.0%が適用されるので、今契約しているカードローンの金利がそれ以上であればみずほ銀行カードローンで借り換える価値があるということになります。

さらに、みずほ銀行カードローンにはみずほ銀行の住宅ローンを利用している人限定の金利特典があり、条件を満たすことで基準金利より0.5%引き下げられるのです。

住宅ローンを組んでいない人や、組んでいてもみずほ銀行以外の人は対象外ですが、もし対象になるなら、他の銀行カードローンよりも良い条件で借り換えられるでしょう。

みずほ銀行カードローンは最大800万円までの借り換えに対応できる

カードローンを借り換えるとき金利に並んで重要なのが限度額です。

借り換えを検討している人は借入残高が10万円、20万円というわけではなく、100万円~数百万円というケースが多いでしょう。

また複数の借り入れがある人がすべてを借り換えようと思えば、自ずと必要な限度額も大きくなります。

そのため、限度額はできるだけ大きい方が借り換えに使いやすいのです。

みずほ銀行カードローンでは最大800万円までの融資に対応しているので、1社だけでなく、複数社から借り入れをしている人にもおすすめです。

ただし、希望の金額で契約ができるかどうかは審査結果を待たないと分かりません。

加えて、2018年頃から貸付限度額を利用者の年収の1/3~1/2に制限するという動きがメガバンクのカードローンを中心に広がっています。

年収によっては新たな融資をみずほ銀行カードローンで受けるのが難しいケースも出てくるので、現在の借入残高が年収に占める割合はどのくらいをチェックすることも重要です。

みずほ銀行カードローンで借り換えると返済総額はどのくらい減る?

それではみずほ銀行カードローンで借り換えを行なった場合、実際、どのくらい返済総額が減少するかを見ていきましょう。

※ 返済金額や返済月数はあくまでも目安です。返済条件によって変わるので参考値として見てください。

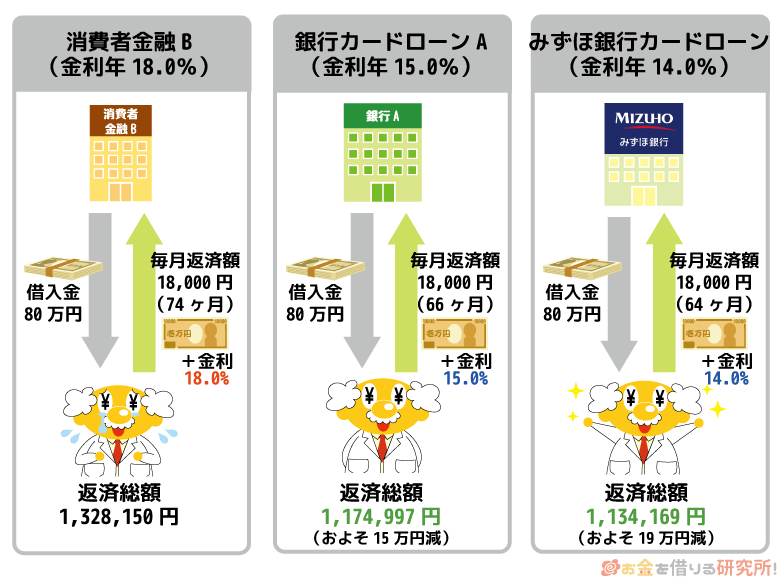

80万円を借り換えた場合(毎月18,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| みずほ銀行カードローン (年14.0%) |

1,134,169円 | 334,169円 | 64ヶ月 |

| 銀行カードローンA (年15.0%) |

1,174,997円 | 374,997円 | 66ヶ月 |

| 消費者金融B (年18.0%) |

1,328,150円 | 528,150円 | 74ヶ月 |

最初に80万円を借り換える場合を見ていきます。

一般的な銀行カードローンの金利である年15.0%、一般的な消費者金融の金利である年18.0%での借り入れを比較対象としています。

毎月18,000円を返済していく場合、消費者金融Bでは完済まで74ヶ月かかり、利息だけでも50万円超です。

そして、銀行カードローンAでは返済月数が66ヶ月と短くなり、利息の合計も約38万円と10万円以上もの差がついています。

みずほ銀行カードローンは契約限度額が100万円未満であれば年14.0%の金利です。

銀行カードローンAとは1.0%しか年率が違いませんが、それでも完済までの期間を2ヶ月短縮でき、約4万円も利息が減っています。

借り換えをすれば、毎月の返済額は一緒でもこれほどまで利息を減らせるのです。

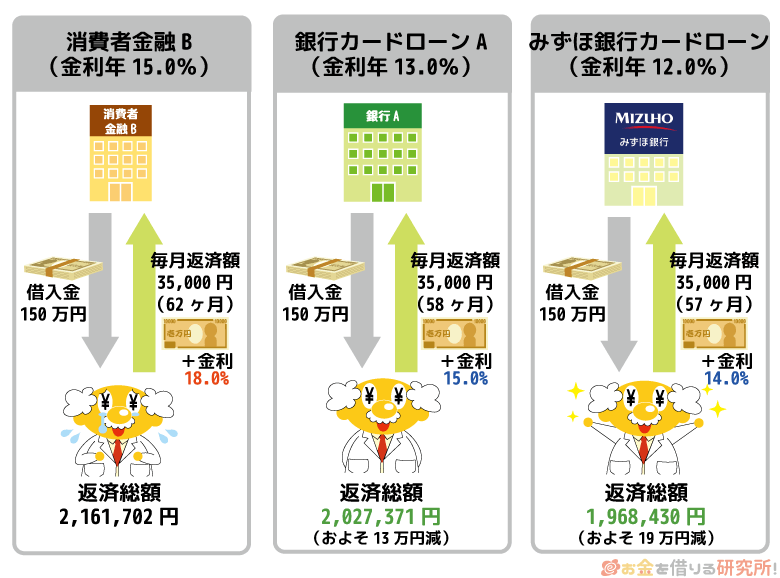

150万円を借り換えた場合(毎月35,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| みずほ銀行カードローン (年12.0%) |

1,968,430円 | 468,430円 | 57ヶ月 |

| 銀行カードローンA (年13.0%) |

2,027,371円 | 527,371円 | 58ヶ月 |

| 消費者金融B (年15.0%) |

2,161,702円 | 661,702円 | 62ヶ月 |

次にもう少し借り換える金額を増やして、150万円の場合を見てみましょう。

銀行カードローンAは年13.0%、消費者金融Bは年15.0%の金利を想定しました。

利息制限法という法律で100万円以上の借り入れに対しては年15.0%以下の金利を適用しないといけないと決まっているため、消費者金融であっても100万円以上の借り入れなら確実に年15.0%以下で借りられます。

それでも、毎月35,000円で返済していくと150万円を完済するのに62ヶ月かかり、利息は60万円を超えてしまいます。

これが銀行カードローンA(年13.0%)だと完済まで4ヶ月早まり、利息は10万以上も少なくなるのです。

さらに、みずほ銀行カードローンでは利用限度額が100万円以上200万円未満なら年12.0%の金利になります。

銀行カードローンAと比べると返済月数は1ヶ月だけの短縮ですが、それでも利息は約6万円も減っているのです。

消費者金融B(年15.0%)からの借り換えだと約半年早く完済でき、利息は約20万円減ったことになります。

多くの消費者金融では、利用限度額が100万円以上になった場合の細かな金利は設定されていません。

みずほ銀行カードローンでは利用限度額に応じた金利があらかじめ分かっているので、安心して借り換えができるのです。

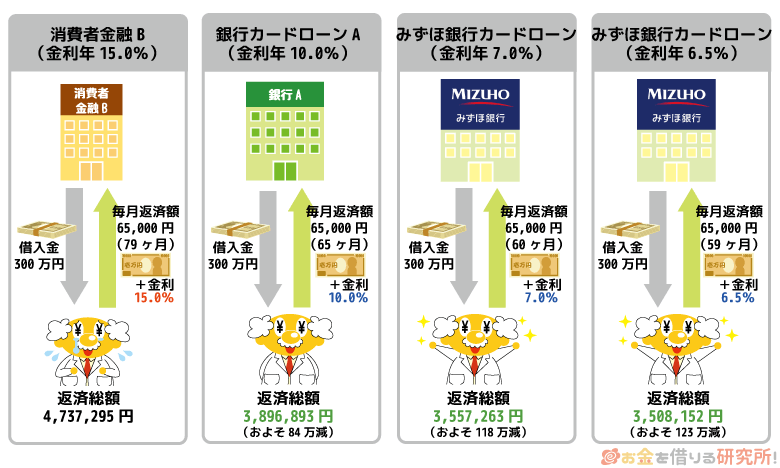

300万円を借り換えた場合(毎月65,000円を返済)

| カードローン (適用金利) |

返済総額 | 利息 | 返済月数 |

|---|---|---|---|

| みずほ銀行カードローン (年7.0%) |

3,557,263円 | 557,263円 | 60ヶ月 |

| みずほ銀行カードローン 引き下げ適用後(年6.5%) |

3,508,152円 | 508,152円 | 59ヶ月 |

| 銀行カードローンA (年10.0%) |

3,896,893円 | 896,893円 | 65ヶ月 |

| 消費者金融B (年15.0%) |

4,737,295円 | 1,737,295円 | 79ヶ月 |

最後に300万円を借り換える場合を見ていきましょう。

ここではみずほ銀行カードローンの基準金利で借りた場合だけでなく、引き下げ適用後の金利で借りた場合の返済額も計算しました。

300万円を借りて月65,000円を返済していくとすると、消費者金融B(年15.0%)では完済まで79ヶ月かかり、利息はなんと約170万円です。

利息だけで元金の50%以上もの額を支払うことになってしまいます。

銀行カードローンA(年10.0%)では、完済まで65ヶ月と1年以上も短縮され、支払う利息を約90万円までグッと減らすことができます。

一方、みずほ銀行カードローンはというと、利用限度額が300万円以上400万円未満だと適用される金利は年7.0%です。

その場合、完済まで60ヶ月、支払った利息の合計は約55万円となります。

さらに、引き下げ適用後の年6.5%で計算をすると基準金利と比べて1ヶ月だけ返済月数が短縮され、利息は5万円ほど下がります。

基準金利と引き下げ適用後の金利は0.5%しか違いませんが、借入金額が300万円のように高額だと利息に大きな差が生まれるのです。

借り換える金額が高額な人ほど、みずほ銀行カードローンのような低金利のカードローンを選んだ方が良いでしょう。

みずほ銀行カードローンで借り換えるときの注意点

みずほ銀行カードローンが借り換えに適したカードローンだということを説明してきましたが、借り換える前に知っておきたい注意点がいくつかあります。

借り換えで失敗しないためにも、みずほ銀行カードローンの申し込み前に注意点もチェックしておいてください。

みずほ銀行カードローンで借り換えるときの注意点

- みずほ銀行カードローンの最低返済額は低めの設定

- 銀行カードローン間での借り換えは金利の引き下げ効果が薄い

- 低金利な銀行カードローンの審査は厳しい傾向にある

- みずほ銀行カードローンは融資に時間がかかることもある

- 返済専用ローンではないので追加借入には注意が必要

みずほ銀行カードローンの最低返済額は低めの設定

みずほ銀行カードローンで借り換えをすると最終的な返済総額は減る可能性が高いです。

ただし、それは借り換え前と同じペースで支払いを続けるという前提になります。

みずほ銀行カードローンの最低返済額は他社よりも低めに設定されており、毎月、最低額での返済をしてしまうと借り換える前よりも完済までの期間が長くなり、結果として返済総額が増えてしまう危険性があるのです。

銀行カードローンの中では平均的な水準ですが、消費者金融と比較すると低めになる場合が多いので注意しましょう。

大手カードローンの最低返済額

| カードローン | 借入残高 | ||

|---|---|---|---|

| 80万円 | 150万円 | 300万円 | |

| みずほ銀行カードローン | 16,000円 ※1 |

30,000円 ※1 |

30,000円 ※5 |

| プロミス | 21,000円 | 30,000円 | 60,000円 |

| アコム | 24,000円 ※2 |

38,000円 ※4 |

75,000円 |

| 楽天銀行スーパーローン | 15,000円 | 20,000円 | 40,000円 |

| 三菱UFJ銀行カードローン 「バンクイック」 ※3 |

16,000円 | 30,000円 | 60,000円 |

※1 利用限度額が200万円以下の場合です。

※2 アコムの契約限度額が30万円超、100万円以下の場合です。

※3 適用金利8.1%超の場合です。

※4 契約内容によって最低返済額が異なる場合があります。

※5 2012年7月31日以降に契約をして、利用限度額が200万円超である場合です。

毎月の返済すら厳しいときがあるという人にとっては最低返済額が低く設定されているのはメリットですが、返済総額を考えると必ずしも良いことではありません。

あくまでも最低返済額なので、借り換える前の返済額を基準として返済計画を立てるようにしましょう。

銀行カードローン間での借り換えは金利の引き下げ効果が薄い

みずほ銀行カードローンで借り換えることで金利が下がると返済の負担は楽になります。

しかし、どのくらい楽になるかは借り換え前の金利次第です。

例えば、消費者金融で利用限度額が100万円未満だと金利は年18.0%であることが多いです。

みずほ銀行カードローンであれば、利用限度額がいくらであっても確実に年14.0%以下の金利になります。

年18.0%から年14.0%へと借り換えれば4.0%の金利差があるので、その分、利息の負担は減るのです。

一方、今契約しているのがすべて銀行カードローンという場合には、思ったように金利が下がらない可能性もあります。

銀行カードローンの利用限度額ごとの適用金利

| 銀行カードローン | 利用限度額 | ||

|---|---|---|---|

| 80万円 | 150万円 | 300万円 | |

| みずほ銀行カードローン | 年14.0% | 年12.0% | 年7.0% |

| 楽天銀行スーパーローン | 年14.5% | 年8.6%~14.5% | 年3.9%~12.5% |

| 三菱UFJ銀行カードローン 「バンクイック」 |

年13.6%~14.6% | 年10.6%~13.6% | 年7.6%~10.6% |

楽天銀行スーパーローンや三菱UFJ銀行カードローンでは上記の範囲で審査によって金利が決定されるため、利用限度額が一緒でもみずほ銀行カードローンよりも高い金利で借りている人も、低い金利で借りている人もいるのです。

銀行カードローン間の借り換えを検討しているなら、まずは現在の適用金利を調べて見ましょう。

そして、同じ利用限度額で契約した場合、みずほ銀行カードローンでは何パーセントの金利が適用されるかを比較してください。

低金利な銀行カードローンの審査は厳しい傾向にある

借り換えは返済額を少なくするのに有効ですが、注意したいのは審査です。

特に低金利な銀行カードローンの審査は厳しい傾向にあるので、借り換えしたくても審査に通らない可能性もあります。

借り換え前のローンで返済遅れがあれば審査通過は難しい

借り換えを検討している人の中には、すでに返済が遅れてしまっている方もいるかもしれません。

残念ながら、延滞中のカードローンがあるとみずほ銀行カードローンの審査に通過するのは難しいでしょう。

これはみずほ銀行カードローンだけでなく、他のカードローンでも同じです。

借り換えによって返済の負担を軽減するためには、返済に困ってからではなく、できるだけ早めに行動することがポイントになります。

自主規制によって銀行カードローンでも高額融資は難しい

メガバンクを中心とした銀行カードローンで導入している収入による貸付制限について先ほどふれましたが、近年、これによって高額融資を受けるのが難しくなっています。

例えば、300万円を借りるためには年収の3分の1までなら900万円、年収の2分の1までなら600万円が必要です。

さらに、借り換えをするということは、すでに借りたい金額と同額の借入残高があるということになります。

つまり、現実的に借り換えられる金額は年収の1/6~1/4程度が目安になるのです。

300万円を借り換えたいときは、年収1,200~1,800万円がないと難しいでしょう。

みずほ銀行カードローンは融資に時間がかかることもある

一刻も早く借り換えで金利を引き下げたいと考えている人も多いでしょうが、みずほ銀行カードローンの融資スピードは早くありません。

その理由の1つがみずほ銀行カードローンにはみずほ銀行口座が必須であるということで、ない場合には口座開設から手続きが必要になります。

また、キャッシュカードとは別にローンカードを利用する場合には郵送で受け取るため、さらに時間がかかってしまうのです。

口座の有無、カードの種類別に融資までの時間をまとめました。

融資までにかかる日数の目安

| カードの種類 | みずほ銀行口座の有無 | 口座あり | 口座なし |

|---|---|---|

| キャッシュカード兼用型 | 1週間以内 | 2週間 |

| カードローン専用型 | 1週間~2週間 | 4週間 |

加えて、高額融資の審査は時間がかかる傾向にあります。

みずほ銀行に口座がない人は特に融資までどのくらいの時間がかかるのかを確認しておきましょう。

返済専用ローンではないので追加借入には注意が必要

みずほ銀行カードローンの資金使途は事業性資金を除いては原則自由です。

借り換えに利用することはできますが、返済専用ローンというわけではありません。

そのため、返済の負担を楽にするためにみずほ銀行カードローンを利用するつもりが、使い方を間違ってしまうと逆に借入残高が増え、返済の負担も増えてしまいます。

完済できる目処が立つまでは返済に専念して、安易に追加で借り入れをしないように注意してください。

返済の負担を軽減しながら、困ったときはまた借り入れができるというのはメリットともいえます。

完済するまで追加借入は絶対にしたくないという人は返済専用ローンも検討すると良いでしょう。

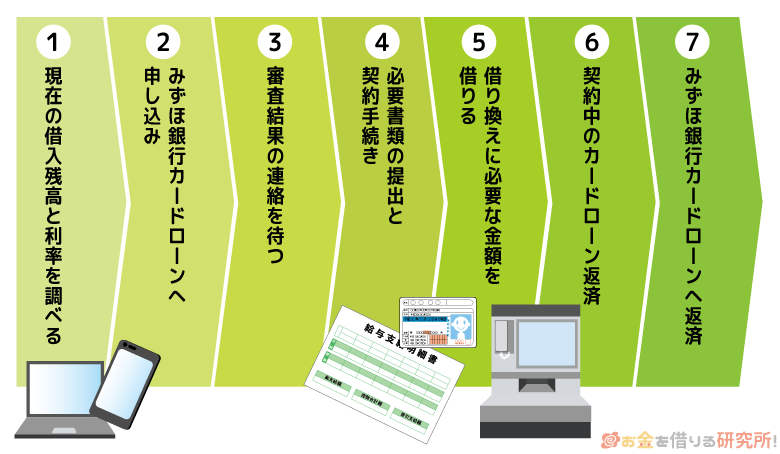

みずほ銀行カードローンで借り換えをする流れ

最後にみずほ銀行カードローンで借り換えを行う流れについて説明していきます。

前述の通り、みずほ銀行カードローンを利用するにはみずほ銀行口座が必須なので注意してください。

インターネットからカードローンと口座開設を同時に申し込むこともできますが、融資を受けるまで時間がかかることは覚えておきましょう。

- 借り換える金額と現在の金利を調べる

最初にみずほ銀行カードローンでの借り換えが有効かを確認していきます。

そのために、現在の借入残高と適用されている金利を調べましょう。みずほ銀行カードローンでは利用限度額によって適用される金利が一定です。

もし、今契約しているカードローンに適用されている金利の方が低いなら、借り換えをしても返済の負担は減りません。

必ず希望した利用限度額で契約できた場合に金利が低くなるかを比較してください。この確認をしてからみずほ銀行カードローンの申し込みに進んでいきましょう。

- みずほ銀行カードローンに申し込みをする

借り換えが有効だと確認できたら、みずほ銀行カードローンへ申し込みをしていきます。

みずほ銀行に口座がある人も、ない人もネット申し込みができるので、こちらから公式サイトの申し込みフォームに必要事項を入力していきましょう。みずほ銀行カードローンの申し込みフォームには取り引きの目的を入力する欄があります。

「借り換え」という選択肢はないので「その他」を選んで、具体的に記入してください。また、他社借入については「~件~万円」という形で申告をします。

記入するのは他社の無担保ローンなので、利用している消費者金融や銀行カードローンの件数と借入残高を申告しましょう。みずほ銀行は信用情報機関を通して正確な件数と借入残高を調査できるので、単純に借入件数と残高が知りたいというわけではなく、自身の借り入れについて把握しているか、正直に申告しているかを調べる意味合いが強いです。(参考:みずほ銀行カードローンの借り方)

- 審査結果の回答を待つ

みずほ銀行カードローンの審査結果はメールで届きます。

審査結果によっては希望した利用限度額から減額される可能性もあるので、借入残高を借り換えられるかを確認してください。また、希望金額に届かなくても、金利が下がるなら可能な額だけでも借り換えると良いでしょう。

- 必要書類を提出し、契約手続きを行う

審査結果を知らせるメールに必要書類を提出するためのURLが記載されているので、そこから本人確認書類と収入証明書をみずほ銀行に送ります。

利用限度額が50万円を超えると収入証明書が必須なので、借り換えの場合には源泉徴収票などの前年度の年収を確認できる書類も準備してください。(参考:みずほ銀行カードローンの審査)

書類を提出し問題がなければ正式に契約成立です。

- 借り換えに必要なお金を借りる

みずほ銀行カードローンの契約が済んだら借り換えに必要なお金を準備しましょう。

最初に借入残高を調べましたが、そのときから経過した日数分だけ利息は増えています。また、みずほ銀行カードローンとの契約を進めている間に返済日を迎えたというケースでは前回の確認時よりも減っているはずです。

そのため、再度、今契約しているカードローンを完済するのに必要な額を調べることをおすすめします。

みずほ銀行カードローンではATMから現金を引き出す、もしくはみずほダイレクトというサービスを利用して振込融資が受けられます。取り扱う金額が高額な場合には、ATMではなく、振込融資によってみずほ銀行の口座へと一度入金すると良いでしょう。

- もともと契約していたカードローンを全額返済する

お金の準備ができたらもともと契約していたカードローンを全額返済していきます。

全額返済の方法はカードローンによって異なるので注意してください。基本的にATMでは硬貨の取り扱いができないため、借入残高ちょうどを入金するということはできません。

差額が生じても預かり金として後日返金してくれますが、一円単位で調整ができる店頭窓口、またはインターネットバンキングを利用して返済すると良いでしょう。特にインターネットバンキングなら大金を持ってATMに出向く必要もないですし、手数料もかからないです。

完済した後は利用しないカードローンを解約しておきましょう。

- みずほ銀行カードローンへの返済を開始する

みずほ銀行カードローンの返済は自動引き落としになります。

毎月の最低返済額が自動的にみずほ銀行口座から引き落とされていきますが、ATMやみずほダイレクトを利用した任意返済も可能です。先ほども説明しましたが、みずほ銀行カードローンの最低返済額は低めに設定されているため、自動引き落としだけでは思ったように元金が減っていきません。

そのため、毎月の返済に追加して、ATMやみずほダイレクトで任意返済を行いましょう。

借り換え前と同じ水準で返済をすれば、完済までの期間が長引いてしまうこともないです。

【まとめ】みずほ銀行カードローンは低金利で借り換えにおすすめ!ただし、融資スピードと最低返済額に注意

みずほ銀行カードローンで借り換えをするメリットや注意点について説明してきました。

みずほ銀行カードローンは低金利なので、消費者金融を利用している人なら借り換えによって金利が下がる可能性が高いでしょう。

また、銀行カードローンを利用している方も、現在の契約内容によっては金利の引き下げが可能です。

まずは、現在の借入残高と適用されている金利を調べるところから始めましょう。

みずほ銀行カードローンは利用限度額ごとに一定の金利が適用される仕組みなので、借り換える予定の金額が分かると、適用される金利も分かります。

さらに、みずほ銀行で住宅ローンを組んでいる人は、みずほ銀行カードローンの基準金利から年0.5%も引き下げられます。

高額な借り換えでは0.5%の違いでも、十分な利息の差になるので大きなメリットだといえるでしょう。お金を借りるなら少しでも利息をおさえたいですね。

ただし、みずほ銀行口座を持っていないと融資までに数週間かかってしまう点、最低返済額が低めなので自動引き落としだけではなかなか元金が減らない点には注意してください。

最低返済額については任意返済によって解決できますが、融資スピードを早めるということはできません。

みずほ銀行カードローンで借り換えをしたい方は、十分な時間の余裕を持って申し込みましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。