アコムの限度額は最大800万円で、実際の契約者ごとの限度額は審査によってその範囲内で設定されます。

カードローンは限度額の範囲で繰り返し利用できるのが特徴のひとつですが、限度額いっぱいまで借りてしまっている場合、追加借入することはできません。

「限度額まで借りることが多い」「もしもに備えて枠を大きくしたい」というときは、アコムの限度額を増額する(引き上げる)と良いでしょう。

この記事ではアコムの限度額を増額する方法と増額審査について説明していきます。アコムの限度額を今よりもアップさせたい方はぜひ参考にしてください。

ただし、「できるだけ早くお金を借りたい」「以前、増額を断られている」という人は、別のカードローンへの申し込みがおすすめです。

アコムの増額審査は最短即日回答ですが、基本的に増額の審査は新規契約時よりも長引く傾向にあり、審査基準も厳しめです。

そのため、少しでも早く借りたい人、前回の審査から返済能力が変わっていない人は、アコムの増額だけでなく、別のカードローンへの申し込みもあわせて検討しましょう。

増額よりも素早く追加で借りるなら

アコムの限度額を増額する方法

アコムで増額申請する方法はいくつか用意されていますが、どの方法でも審査があり、基本的には次のような流れで限度額が増額されることになります。

アコムの限度額を増額する流れ

- 増額の申し込み

- 増額審査の開始

- 審査結果の連絡・確認

- 契約内容の変更への同意

- 増額手続きの完了

アコムは「インターネット」「電話」「来店(自動契約機・アコムATM)」で増額の手続きを行えるようになっています。様々な方法で増額を申し込めるので、自分にとって都合の良い方法を選択してください。

アコムの限度額を増額するための申し込み方法

- 会員ページ(インターネット)

- アコムのATM

- 自動契約機(むじんくん)

- アコム総合カードローンデスク(コールセンター)

どの方法で増額を申し込んでも審査の内容や基準に変わりはありませんが、お急ぎの方は会員ページから申し込みをしましょう。

Webのマイページからの手続きなら来店は不要で、コールセンターの受付時間を気にする必要もありません。

それぞれの増額の申込方法について説明していきます。

- 会員ページ(インターネット)からの増額申込

インターネットで増額を申し込むには、アコムの公式ホームページから会員ページにログインしてください。その後、「ご利用可能額を増やす」のメニューを選択してください。

その案内に従って、増額の審査に必要な情報をインターネット上で入力していけば申し込みが完了です。

会員ページから増額を申し込むメリットは、手続きがインターネット上で完結できることです。

会員ページで変更後の契約内容(契約極度額・貸付利率)を確認でき、「契約する」ボタンを押して、変更完了画面が表示されれば増額の手続きは完了になります。

「店舗に行く時間がない」「電話するのが面倒」という人は、会員ページからの増額申込が向いていると思います。

- アコムのATMからの増額申込

アコムの自社ATMでは、借り入れや返済以外にも増額の申し込みも可能です。ATM画面の指示に従って手続きを進めれば、迷わずに申し込みができるでしょう。

アコムのATMは自動契約機(むじんくん)に併設されています。

多くは24時間営業ですが、店舗によって営業時間は異なるため、アコムの公式ホームページで店舗情報を検索してから向かうことをおすすめします。

- 自動契約機(むじんくん)からの増額申込

自動契約機(むじんくん)は新規契約時だけでなく、会員向けの手続きも可能です。

自動契約機でカードローンの新規申込をする場合には「はじめてのお申込み」というメニューを選択しますが、増額の場合には「会員の方」と書かれたメニューを選択しましょう。

会員向けのメニューの中に増額があるので、自動契約機の指示に従って入力していけば増額を申し込めます。

アコムのATMよりも営業時間が短いため、時間帯によっては併設されているATMやインターネットでの増額申込も検討してください。

- アコム総合カードローンデスク(コールセンター)からの増額申込

アコムには新規申込者向けのフリーコールに加えて、会員向けのアコム総合カードローンデスクがあります。

インターネットや自動契約機などでの入力が面倒な人は、アコム総合カードローンデスクに電話をするのが簡単でしょう。

最初は自動音声で手続きを進めますが、最後のみオペレーターによる対応となります。

そのため、受付時間はオペレーターの対応ができる9:00~18:00となっているので、電話をかける時間には注意してください。

自動音声では希望する限度額などを伝え、ローンカードの暗証番号を入力することで手続きの内容に同意をします。

その後、アコムのオペレーターに代わるので、手続き内容の最終確認をして申し込みが完了です。

一番はやく手続きできるのは会員ページ(マイページ)からの手続きじゃ。マイページに「ご利用可能額を増やす」の表示があれば、必要事項を記入することですぐに契約内容の変更ができるぞ。

アコムの増額審査にかかる時間

アコムでは増額審査の回答を「原則、申し込みの当日中」としていますが、記事の冒頭でも説明したように、実際には当日中の審査結果の連絡が難しいケースも多いようです。

また、申し込み方法によっては、増額申請ができない時間帯もあるので注意してください。

増額の申込方法ごとの受付時間

| 増額の申込方法 | 平日 | 土・日・祝日 |

|---|---|---|

| 会員ページ | 0:00~24:00 | 0:00~24:00 |

| アコムのATM | 0:00~24:00 | 0:00~24:00 |

| 自動契約機(むじんくん) | 9:00~21:00 | 9:00~21:00 |

| アコム総合カードローンデスク | 9:00~18:00 | 受付なし |

※ アコムのATM、自動契約機の一部店舗は営業時間が異なります。

会員ページであれば、どこからでも、いつでも増額の申し込みができます。

わざわざ店舗に来店したり、電話をかけたりする手間がないのでスムーズに増額申請できるでしょう。

ただし、新規契約と同様に増額の審査も24時間対応してくれるわけではありません。

申し込みの時間帯によっては翌営業日の審査開始

アコムの増額審査は原則、当日回答で、Web会員ページなどからであればいつでも増額の手続きができますが、申し込みの時間帯によっては翌営業日の審査開始になります。

基本的にアコムの審査業務は9:00~21:00なので、「当日中に増額してほしい!」という人はできるだけ早めに手続きしてください。

例えば、夜間や早朝の手続きだと、当日中に回答がある可能性は低いです。

また、収入証明書の提出を求められたり、電話による確認が必要になったりするケースもあります。それらへの対応が遅れれば、増額の完了も遅くなってしまうでしょう。

アコムは土日の増額申込も受け付けてくれる

アコムの増額審査は土日や祝日でも、平日と同じように行ってくれます。申し込みできるだけでなく、審査も行ってくれるので安心してください。

ただし、前述の通り、土日の営業・受付をしていないアコム総合カードローンデスクでの増額申請はできません。

増額を申し込むのが土日の場合には、会員ページにログインして申し込みをするか、自動契約機やアコムのATMに来店して申し込みをしましょう。

アコムで土・日・祝日にお金を借りる場合、ATMや銀行振込を利用できるぞ。増額が認められ、契約内容の変更が完了すれば、すぐにキャッシング可能じゃ。ただし、銀行振込は金融機関によって振込時実施時間が異なる点に注意してくれ。

アコムで増額を申し込むのに必要な書類

アコムの限度額を増額する場合、所定の書類の提出が必要になるケースもあります。書類がなければ手続きもできないため、あらかじめ用意しておきましょう。

アコムで増額審査を受ける際に、必要になる可能性がある書類について説明していきます。

来店で手続きする場合、事前にコールセンターへ問い合わせ

アコムは来店で増額の手続きをすることもできますが、その場合は、事前に「アコム総合カードローンデスク」に連絡するようにしてください。

例えば、アコムの自動契約機(むじんくん)で手続きするときは、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書といった本人確認書類を持参しなければいけません。また、審査内容によっては収入証明書も必要になります。

用意せずに来店しても、手続きできないケースがあるため注意しましょう。

インターネットの会員ページから手続きするなら、「書類の持参を忘れて増額できない」ということはないぞ。書類提出が必要な場合は、Web・スマホアプリから手続きするのが簡単じゃ。

増額の審査で収入証明書の提出を求められるケース

希望する限度額によっては、収入証明書が必要になります。

収入証明書の提出が必須になる基準は新規申込時と同様ですが、増額の場合には過去に提出した収入証明書が3年以上前だと再提出になるので覚えておきましょう。

増額審査で収入証明書が必要なケース

- 50万円を超える限度額を希望する場合

- 希望の限度額と他社借入の合計が100万円を超える場合

- 過去に提出した収入証明書が3年以上前のものである場合

これらに該当しなくても、増額審査では収入証明書の提出を求められるケースがあります。

基本的には必要になるものと考えて、事前に準備しておくと良いと思います。

増額審査で有効な収入証明書と提出方法

増額審査で収入証明書の提出を求められた場合、以下のような書類を利用することができます。

増額審査で提出できる収入証明書

- 源泉徴収票

- 給与明細書

- 市民税(県民税)額決定通知書

- 所得証明書

- 確定申告書(青色申告書・収支内訳書)

収入証明書はWebやスマホアプリ、自動契約機(むじんくん)、FAXなどで提出できます。

また、マイナンバーカードを持っている場合は、手元に収入を証明する書類がなくても、所得情報を提出することが可能です。

マイナンバーカードを利用して、所得情報を提出するときは、マイページの「収入証明書の提出」のメニューから手続きしましょう。

収入証明書を提出した方が増額しやすい

人によっては増額の際に収入証明書を求められないケースもあると思いますが、できれば最新のものを提出した方が増額しやすいでしょう。

収入証明書を提出することで、アコムは申込者の正確な年収を把握できます。

自己申告の年収だけでは高額融資は期待できないため、求められなくても収入証明書を提出しておくことをおすすめします。

アコムの増額審査に通るためのポイント

アコムの利用限度額を増額するためには、申し込み後の審査に通らなくてはいけません。

増額を申請すれば必ず限度額がアップするわけではなく、返済能力の変化やサービスの利用状況などを確認したうえで、限度額の見直しが行われます。

現在よりも大きい限度額に契約内容を変更するための審査になるので、新規契約時の審査よりもハードルは高くなると考えてください。

ただし、増額審査でチェックされるポイントは、新規申込時の審査と大きくは違いません。

安定収入の有無については新規契約時に確認されていますが、それ以外の年収や勤務先、雇用形態、他社借入状況などの変化をチェックして、「限度額を上げても大丈夫か?」が判断されることになります。

これらのことを踏まえて、アコムの増額審査に通るためのポイントを説明していきます。

あくまでも傾向ですが、増額申請をする前に確認しましょう。

アコムの増額審査に通るためのポイント

- アコムとの新規契約から半年以内でないこと

- アコムのカードローンで利用実績を積んでいること

- 他社借入の状況が悪化していないこと

- 増額によって総量規制に達する恐れのないこと

- アコムから増額の案内を受け取っていること

- アコムとの新規契約から半年以内でないこと

アコムと新規契約をしたばかりでは増額できないケースが多いです。

目安としては、新規契約から半年以内の増額申請は避けた方が良いでしょう。

絶対に増額できないというわけではありませんが、少なくても半年~1年程度は今の限度額で利用することをおすすめします。

また、過去半年以内に増額申請をしている場合も同様です。新規契約や前回の増額申請と期間が空いていない場合、審査に関係する項目の変化は期待できません。

項目に変化がなければ増額を申し込んでも結果は変わらないでしょう。

- アコムのカードローンで利用実績を積んでいること

増額審査では契約中のカードローンの利用実績も重要です。

つまり、お金をどれくらい借りていて、遅れることなく返済できているかということです。

直近でアコムへの支払いに遅れている場合には、ほぼ増額審査には通らないと思ってください。

反対に、しっかりと返済できているなら、利用実績を積んでいるといえます。

- 他社借入の状況が悪化していないこと

増額審査では信用情報の確認も行います。そのため、アコム以外のカードローンやクレジットカードでの返済遅れも、アコムの増額審査に影響するのです。

信用情報機関の1社であるCICでは、過去24ヶ月分の支払い状況が月単位で管理されています。

他社の支払い遅れを解消するためにアコムの増額を考えているようなケースでは、増額審査に通ることはないでしょう。

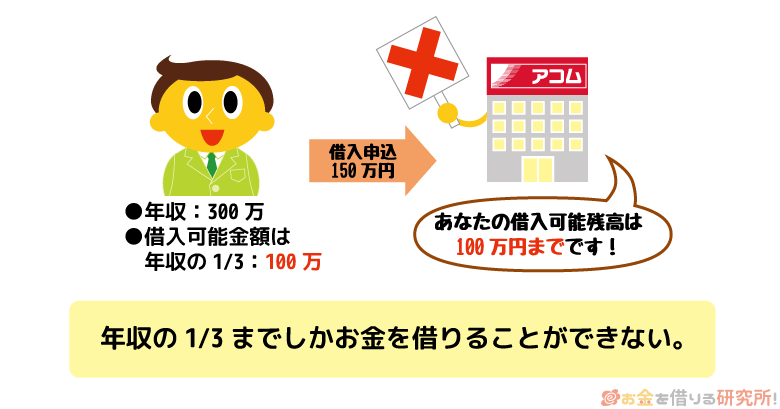

- 増額によって総量規制に達する恐れのないこと

アコムの新規契約時と同様に、増額の際にも総量規制は関係します。総量規制は貸金業者からの借り入れを年収の1/3までに制限する法律です。

そのため、増額によって総量規制に達してしまいそうなケースでは、審査通過が難しくなります。

他の消費者金融でもお金を借りているという人は、他社借入とアコムで希望した増額後の限度額の合計が年収の1/3以内に収まっているかを確認してください。

- アコムから増額の案内を受け取っていること

カードローンを使っていると、アコムから増額の案内が届くことがあります。増額案内の方法は電話、メール、SMS、取引時のアコムATM画面など様々です。

基本的な最低条件をクリアしている人に対して案内が送られるため、案内があった人は増額申請するのに良いタイミングでしょう。

ただし、増額の案内が届いていても審査に落ちる可能性も十分にあるので注意してください。

アコムの利用限度額を増額するメリット

アコムの限度額が不足している場合、限度額を増額する以外にも、別のカードローンを新規契約するという選択肢もあります。

どちらの方法でも借りられる金額は増えますが、増額であれば以下のようなメリットも期待できます。

アコムの利用限度額を増額するメリット

- 限度額の増額によって金利が下がることもある

- 他社借入が増えないため返済管理も面倒にならない

限度額の増額によって金利が下がることもある

アコムの金利は年2.4%~17.9%で、その範囲内で適用される利率が決定されます。

実際の金利は審査の結果次第になるものの、最初に決まった利率がずっとそのままというわけではありません。

基本的にカードローンの金利は、契約限度額によって変わります。そのため、増額審査に通り、限度額が変更される場合、金利も引き下げてもらえることがあります。

アコムもカードローンの利用枠(契約極度額)に応じて、適用される借入利率(実質年率)が異なります。

ちなみに、利息制限法により、元金100万円以上の融資は、年15.0%以下の金利が必ず適用されることになっています。

例えば、新規契約時の金利が最高金利でも、増額によって限度額が100万円以上になるなら、金利も年15.0%以下に変更されるでしょう。

増額が認められても、金利は変わらないというケースもあるぞ。「必ず金利下がる」というわけではない点に注意するのじゃ。

他社借入が増えないため返済管理も面倒にならない

カードローンは複数枚を併用することもできますが、その際に注意したいのが返済管理です。

返済日や返済方法は商品によって異なるケースも多く、借入残高のあるカードローンが増えれば、その分だけ返済忘れによる延滞が起きやすくなります。

その一方で、現在利用しているカードローンの限度額を増額するのであれば、返済管理は面倒になりません。

前述のとおり、金利が下がる可能性もあるため、次章で説明するデメリット・注意点を確認して、問題なさそうなら増額を検討しましょう。

アコムで限度額の増額審査を受けるデメリット・注意点

アコムのカードローンで限度額の増額審査を受ける場合は、以下のようなデメリットに注意してください。

増額のデメリット・注意点

- 減額や利用停止の可能性も0ではない

- 増額の審査は数日かかることもある

- 増額だと無利息期間は適用されない

- 新規契約の直後に増額するのは難しい

減額や利用停止の可能性も0ではない

増額の申請をするとアコムは契約者の情報をもとに限度額を見直します。

そのため、「年収が下がっていた」「他社借入が増えていた」「他社で延滞している」などマイナスの情報が多いと減額や利用停止という可能性もあるのです。

ただし、増額審査を受けなくても、アコムはカードローン利用者の信用情報を定期的にチェックしています。

大きな信用情報の変化があったなら、遅かれ、早かれアコムへの影響も出るでしょう。

増額の審査は数日かかることもある

アコムの増額審査は、原則、当日の審査回答です。ただし、申し込みの時間帯や手続き状況などによっては、翌日以降の結果連絡になるケースもあります。

カードローン会社の中ではスピーディな方ですが、増額の審査は時間がかかるケースも多いです。

最終的に増額できても、必要なタイミングに間に合わなければ意味がありません。

「数日中に増額できれば良い」「もしもに備えて増額しておきたい」という人は問題ありませんが、今すぐに現金が必要というときは注意してください。

アコムなら土・日・祝日も増額審査を受け付けているものの、2~3日ほどの余裕を見た方が良いでしょう。

増額だと無利息期間は適用されない

今持っているカードローンの限度額を増額せずに、新規で別の商品を契約すれば無利息期間を利用することも可能です。

消費者金融には無利息期間のあるカードローンも多く、新規で契約するなら一定期間は利息の負担がありません。

基本的に無利息期間は新規契約者向けの特典になるため、期間終了後の増額・再借り入れは対象外です。

アコムのカードローンで限度額の増額が認められれば、金利を引き下げてもらえる可能性はありますが、金利が必ず下がるわけではありません。

少しだけ借りて、さっと返せるのであれば、無利息期間の活用を考えましょう。

新規契約の直後に増額するのは難しい

新規契約後、いつから増額できるかは決まっていません。しかし、契約の直後に審査を受けても、増額が認められる可能性は低いです。

増額が認められるためには「年収が上がった」「他社借入を減らした」などの審査でプラスになるような変化が必要ですが、基本的に短期間で評価を上げるのは難しいケースが多いです。

例えば、新規契約時の限度額が希望に届かなかったからといって、すぐに増額してもらうというのは難しいでしょう。

「すぐにお金が必要なのに、限度額が想定よりも低かった……」というときは、増額よりも別のカードローンを新規で契約することを検討してください。

アコムの利用限度額を増額するのが難しいケース

アコムの利用限度額を増額するのが難しいケースについてまとめました。

アコムの利用限度額を増額するのが難しいケース

- カードローンを新規契約したばかり

- 増額審査を受けたばかり

- 借入総額が年収の1/3に近い

- 他社への返済に遅れが生じている

- アコムで延滞の経験がある

- 転職などで以前よりも年収が下がっている

- 以前よりも他社借入総額が増えている

中には増額だけでなく、別のカードローンの審査に通るのも難しいケースもあります。

例えば、「借入総額が年収の1/3に近い」や「他社への返済に遅れが生じている」という場合です。

そのほかのケースについては、増額は認められづらいものの、別のカードローンを新規で契約できる可能性はあります。

状況によって適した対処法は変わってくるので、自分にあう方法を選択するようにしましょう。

アコムの増額審査に落ちてしまったときの対処法

繰り返しになりますが、アコムのカードローンの限度額を増額するには、審査に通らないといけません。

増額申請はネットの会員ページなどから行えるものの、審査の結果、限度額は据え置きというケースもあります。

もしアコムの増額審査に落ちたなら、選択肢は主に次の2つです。

アコムの増額審査に落ちてしまったときの対処法

- 期間を空けて増額審査を受け直す

- 他の消費者金融への申し込も検討してみる

期間を空けて増額審査を受け直す

すぐにお金が必要なケースでなければ、アコムに再度、増額申込をすると良いでしょう。

特に増額申請の回数に制限はないので、1回目がダメでも、2回目以降の申し込みで審査に通るかもしれません。

ただし、返済能力に変化がなければ、審査結果も変わらない可能性が高いです。

短期間に連続で審査を受けても増額は認められにくいため、1回目と2回目の増額申請は半年以上の期間を空けてください。

前回の増額審査から年収は変わっていなくても、「勤続年数や他社借入状況の変化」「カードローンの利用状況」などによっては増額が認められることがあります。

他の消費者金融への申し込も検討してみる

すぐにでもお金が必要な場合には、別の消費者金融に申し込むと良いでしょう。消費者金融は即日融資にも対応していて、無利息期間のあるカードローン会社も多いです。

そのため、すぐにお金を借りられるというだけでなく、利息の負担も減らせます。反対に、借入件数が増えると返済の管理が大変になるといったデメリットはあります。

一時的な借り入れだと考えて、無利息期間の終了後はできるだけ早く完済、解約できると良いでしょう。

大手消費者金融カードローンであれば、どの商品もサービスの利便性が高いです。

アコムと変わらないような便利なサービスの商品が多いので、自分のニーズにあったカードローンを探してください。

丸分かり!アコム・レイク・プロミス・SMBCモビット・アイフルの違いを比較

一般的に増額審査より、新規申込み審査の方が回答が早いと言われておるぞ。すぐに追加融資をうけたいなら、他の消費者金融も検討してみるのじゃ!

アコムの限度額を増額する場合によくある質問

アコムの会員ページに「利用可能額を増やす」の表示がないと増額はできない?

アコムの場合、インターネットのマイページから増額を申し込めます。

マイページにログイン後、「利用可能額を増やす」のメニューを選択して、画面の案内に従って手続きしましょう。

ただし、マイページ上に「利用可能額を増やす」の表示がないケースもあります。

増額のメニューが表示されていない場合、ネットからの増額申請はできません。

増額を希望する方は、会員向けのコールセンター「アコム総合カードローンデスク」に電話してください。

アコム総合カードローンデスクの受付時間は平日9:00~18:00です。

オペレーターに繋がったら、増額の希望を伝えましょう。

アコムの利用限度額が勝手に増額されるケースはある?

基本的にアコムの利用限度額が勝手に増額されることはありません。

ただし、カードローンの利用状況が良好な場合、増額を打診する案内が届くケースなどはあります。

案内がなくても増額はできるので、カードローンの限度額の増額を希望する方は、ネットの会員ページなどから手続きしてください。

ちなみに、カードローンの契約中は、利用者の信用情報などが定期的にチェックされます。

年収が下がっていたり、他社借入が増えていたりする場合、カードローンの限度額については自動的に引き下げられるかもしれません。

返済能力の変化によっては、手続きをしなくても減額されるケースがあることは覚えておきましょう。

アコムは限度額を複数回増額することもできる?

アコムの利用限度額は1万円~800万円です。

契約者ごとの限度額はその範囲内で審査によって決定されますが、商品の最大限度額に達していなければ複数回増額することもできます。

増額の申し込みを行った場合、契約者の返済能力を再審査します。

その審査結果に従って限度額を見直すため、前回の審査よりも返済能力が上がっているなら、増額が認められるかもしれません。

ただし、短期間で返済能力を上げることは難しいですし、アコムのカードローンは総量規制の対象になります。

消費者金融からの融資は、ほかの貸金業者からの借り入れを含めて「原則、年収の1/3まで」に制限されます。

商品の限度額以下であっても、年収の1/3を超える金額への増額はできない点にも注意してください。

アコムの増額審査では在籍確認も行われる?

在籍確認とは、申込者の勤務先・勤務状況を確認する審査のことです。

消費者金融の審査では「本人に安定収入があること」が重要なので、必ず在籍確認によって働いていて、安定した収入を得ていることをチェックします。

ただし、カードローンの限度額を増額する場合、勤務先の再度の確認は実施しないケースが多いです。

新規契約時に勤め先の確認はできているので、特別な理由がなければ、職場に電話はかけません。

例えば、「以前とは勤務先が変わっている」などのケースでは、増額審査のタイミングで勤務先を再度確認することもあるでしょう。

もし転職して勤め先が変わっているなら、先に会員ページなどから登録情報の修正を行ってください。

ちなみに、アコムは新規契約時の審査で、勤務先の確認のための電話連絡は一切行いません。

ACマスターカードの限度額は増額できる?

カードローン機能付きクレジットカードである「ACマスターカード」は、利用上限額がキャッシング(ローン)とショッピングで異なります。

ACマスターカードの利用上限額は「カードローンの契約極度額」と「ショッピング利用限度額」のどちらか高い方です。(※ 同額の場合はその金額が利用上限額になります。)

例えば、カードローンの契約極度額50万円で、ショッピング利用限度額30万円の場合、ACマスターカードの利用上限は50万円です。

ただし、ショッピングの利用限度額は10万円~300万円で、カードローンの利用合計は最大800万円までになります。

また、ACマスターカードの限度額も増額できますが、ショッピング枠については、勝手に増額・減額されるケースもあります。

ACマスターカードの利用限度額や増額の方法について以下の記事で解説しているので、詳しく知りたい人はそちらも確認してください。

アコム ACマスターカードの限度額と増額の仕組みを分かりやすく解説!

【まとめ】アコムの増額はネットが便利!すぐに借りたい人は他社への申し込みも検討しよう

アコムのカードローンで利用限度額を増額する方法について説明してきました。

アコムは「Web(会員ページ)」「電話(アコム総合カードローンデスク)」「来店(自動契約機・アコムATM)」で増額の手続きができます。

ただし、受付時間が決まっている方法、必要書類の持参が必要な方法もあります。

そのため、基本的にはWebの会員ページにログインして、「利用可能額を増やす」のメニューから手続きすると良いでしょう。

ネットからであればいつでも、どこでも増額申請できますし、アコムは必要書類の提出もWeb・スマホアプリ経由で行えます。

もし会員ページ上に増額申請のボタンが表示されないなら、会員向けのコールセンター(アコム総合カードローンデスク)に問い合わせてください。

ネットから手続きできなくても、電話で問い合わせれば増額できるケースもあります。

また、カードローンの増額にはメリットだけでなく、デメリットも存在しています。

例えば、増額審査は、新規申込時より時間がかかるケースも多いです。

アコムの場合、土・日・祝日も審査対応していて、原則、当日の審査回答ですが、ケースによっては、他社での新規契約も検討してください。

消費者金融カードローンは最短即日融資に対応していて、急いでいるときも安心です。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

別のカードローンを新規契約するのであれば、無利息期間を活用できるケースもありますし、減額といったリスクもありません。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。