アコムが扱っているカードローンは、安定した収入があれば学生も申し込めます。ただし、カードローンの契約には審査があるため、必ずしもお金を借りられるわけではありません。

学生がアコムの審査に通るためには、どのような条件をクリアすれば良いのでしょうか?

この記事では、学生向けに「アコムの審査のポイント」「お金を借りる流れ」「親バレしないコツ」などについてまとめました。

また、「いくらまで借りられるか?」や「どのような書類を用意すれば良いか?」についても解説するので、アコムの利用を検討中の学生はぜひ参考にしてください。

アコムのカードローンなら学生の申し込みもOK!

消費者金融などが扱うカードローンは、商品によって年齢制限などが異なります。

基本的に年齢制限を満たしていて、安定収入があるなら学生でもカードローンの審査を受けられて、学生だからという理由で否決されることはありません。

この点は、アコムにおいても同様です。安定収入のある学生なら問題なくアコムのカードローンに申し込めます。(高校生は不可)

実際、アコムのホームページでも、審査基準を満たせば学生の契約も可能だと書かれているので安心してください。

ただし、すべてのカードローンが学生の申し込みを受け付けているわけではありません。

一部の銀行カードローンや信販系カードローンは学生を融資対象外にしています。その場合は、年齢制限を満たし、返済能力があっても審査に通ることはないので注意してください。

カードローンの申し込みに保証人や担保は不要じゃ。もちろん、年齢制限があるため、両親などの保護者の同意も必要ないぞ。サービスの内容や貸付条件をしっかりと理解したうえで、申し込むようにしてくれ。

アコムの審査に通るための条件

アコムのカードローンには、以下のような利用条件があります。

アコムの審査に通るための条件

- 20歳以上の安定した収入と返済能力を有する方で、アコムの基準を満たすこと

アコムのカードローン審査に通るためには、この条件を満たす必要があります。収入についてはアルバイトによるもので問題ありませんが、審査基準を満たすかどうかは、申し込んでみなければ分かりません。

「20歳以上の安定した収入と返済能力を有する方」というのは、あくまでも最低限の条件だと考えてください。

アコムを利用できない学生の特徴

利用条件を満たし、審査に通れば、アコムのカードローンを契約できます。

この点は、学生でも、社会人でも一緒ですが、以下のような学生は、審査に通ることはありません。

アコムを利用できない学生の特徴

- 年齢制限を満たしていない

- バイトしてない

- 年齢制限を満たしていない

アコムの契約は20歳以上なので、学生かどうかに関係なく10代の人は契約できません。

年齢は申し込みフォームに入力するだけでなく、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書といった本人確認書類によってもチェックされます。どのような書類が必要かは後述しているので、そちらも確認してください。

- バイトしてない

アコムの審査に通るためには安定した収入がいるので、学生ならアルバイトなどを行っている必要があります。

「安定した収入」と聞くと会社員(正社員)をイメージするかもしれませんが、雇用形態は関係ありません。また、収入が多いことよりも、安定していることが重要です。

毎月の収入は数万円でも良いので、毎月安定していて、継続的な収入となっていることが審査通過のポイントになります。

アコムの審査が不安ならまずは「3秒診断」

安定した収入のある学生なら、カードローンの審査に通過する可能性はあります。

しかし、学生は社会人に比べて年収も、安定性も低いため、収入の状況などによっては審査に通りづらいケースもあるので注意してください。

はじめてお金を借りる人、審査が不安な人は、アコムの公式ホームページで「3秒診断」を受けてから申し込みフォームへ進みましょう。

「①年齢」「②年収」「③カードローン他社借入状況」を入力して、診断ボタンを押せば、借りられるかどうかの目安を表示してくれます。(※ 診断結果は、借り入れを検討する際の目安です。実際の審査結果と異なる場合があります。)

一部の大手消費者金融カードローンは、IR情報の中で顧客年収の統計データを公開しておるぞ。それによれば顧客の20%~25%前後は「年収200万円以下」に属していて、年収がそこまで多くなくても契約できていることが分かるじゃろう。

【学生向け】アコムのカードローン審査のポイント

アコムのカードローン審査は、学生だからといって甘くなることはありません。一般的にカードローンの審査でチェックされる主なポイントは「属性情報」と「信用情報」です。

属性情報とは、年齢や雇用形態、年収などの情報で、カードローンの申し込み時に申告するような内容のことです。大手消費者金融などではコンピューターによるスコアリング審査が一般的で、申込者の属性情報を点数化することで、返済能力を判断しています。

また、信用情報とは、クレジットカードやローンの契約・利用履歴のことです。学生の場合、信用情報に記録がないスーパーホワイトの人も少なくないため、「ネガティブな情報が登録されていないか?」が重要になると考えましょう。

仕送りや奨学金は「安定した収入」に含まれない

年齢制限を満たしていて、安定収入がある学生ならアコムの審査に通る可能性があります。ただし、「両親からの仕送り」や「奨学金」はカードローン審査における収入に含まれません。

カードローン審査においては、申込者本人が働いていることが重要になります。収入はアルバイトによるもので大丈夫ですが、仕送りや奨学金は収入に含まれないことを覚えておきましょう。

アルバイトをしている学生の場合、そのバイト収入の金額によって、返済能力の有無や限度額が判断されます。

同じバイト先に長く務めている方が審査で有利

実際の審査結果は申し込んでみなければ分かりませんが、バイトをしていても、アコムの審査に落ちてしまうケースもあります。

カードローン審査においては収入の安定性が重要で、基本的に同じバイト先に長く務めている方が、審査で有利になります。

その一方、学生で「登録制の派遣バイトをしている」「授業のない夏休みだけ短期バイトを行っている」といったケースは、安定した収入があるとみなされないかもしれません。

また、アルバイトを始めたばかりという場合も、審査で不利になることがあるので注意してください。

就職・転職したばかりでもカードローンの審査に通る?働き始めでもお金を借りられる方法

スマホ料金の滞納は信用情報に影響するケースもあるので注意

信用情報機関にはクレジットカードやローンの契約・利用履歴が登録されますが、スマホ料金の滞納が、信用情報に悪影響を与えるケースもあります。

月々の通信料・通話代の支払い遅れに関しては携帯電話会社との問題です。ただし、スマホなどの端末代金を分割払いにしているケースでは、契約時に信用情報を利用していて、支払い状況が信用情報機関に共有されていることが多いです。

携帯電話・スマホ料金を滞納した場合、端末代金の支払いにも遅れが生じることになるでしょう。自分名義でスマホを契約していて、支払いが遅れたことのある人は要注意です。

アコムの審査で実施される在籍確認は学生にもある?

カードローンやクレジットカードなどの審査では在籍確認が実施されます。在籍確認は申込者の勤務先を確認する審査のことで、アコムの新規申込時にも行われます。

在籍確認は審査の担当者が申込者の勤務先に電話をかけて行うことも多いですが、アコムの場合、勤務先確認のための電話連絡は100%しません。

アコムは申込内容や提出書類で勤務先を確認しています。学生とはいえ、アルバイトをしている店舗や会社に電話がかかってくることはありません。

アコムの在籍確認・審査については以下の記事で詳しく解説しています。在籍確認に関して不安がある人はこちらも確認してください。

アコムの審査は甘い?厳しい?アコムの審査に落ちる原因とその対処法

学生がアコムのカードローンに申し込む際に必要なもの

アコムのカードローンの申し込みには本人確認書類が必須です。本人確認書類にはいくつかの書類が利用できますが、持っている人は運転免許証を提出するようにしましょう。

「まだ運転免許持っていないんだけど…」というときは、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書といった別の本人確認書類を用意してください。申込条件をクリアしていても、必要書類を用意できないと契約はできません。

学生の場合、すぐに用意するのが難しいような書類もあるため、事前に必要書類を確認しておきましょう。

アコムで利用できる本人確認書類についてまとめました。

アコムの本人確認書類

| 提出方法 | 本人確認書類 | 補足書類 |

|---|---|---|

| スマホアプリ | 【以下のうち、いずれか1点が必要です。】 ・運転免許証(表・裏) ・パスポート(写真・住所記載部分) ・マイナンバーカード(表面のみ) ・(交付を受けていない方は)資格確認書 |

【書類記載の住所と現住所が異なる場合、以下のいずれかが必要です。】 ・住民票の写し ・公共料金の領収書 |

| Web | ||

| 自動契約機(むじんくん) |

※ 補足書類は発行日から6ヶ月以内のものです。

必要な書類は提出方法によって以上のように異なります。

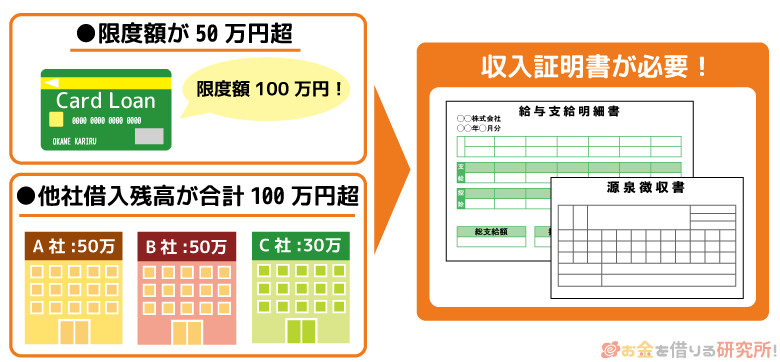

また、希望する限度額が50万円を超えるとき、希望する限度額と他社借入残高の合計が100万円を超えるときには、源泉徴収票や給与明細書といった収入証明書も必要です。

学生の場合、どちらにも該当しないと思いますが、一応知っておきましょう。

上記の表を見ると分かることじゃが、本人確認書類として大学や専門学校が発行する学生証は使えんぞ。学生証のような学校が発行したものは、本人確認書類としては不十分であり、必ず上記のような書類が必要になるから覚えておくのじゃ。

学生がアコムでお金を借りるときの流れ

アコムの申し込みは「インターネット」や「自動契約機」「電話」などで行えます。

どの方法で申し込んでも審査基準などは変わりませんが、パソコンやスマホからのインターネット申し込みがおすすめです。

インターネットからなら24時間365日いつでも申し込めますし、ネットだけ(Web完結)で契約を完了することもできます。そのため、基本的にインターネットから申し込みをするようにしましょう。

ネットからの申し込みでもカード発行の有無・受取方法は選択できるため、ネットで契約を済ませて、自動契約機にてカード発行することも可能です。

学生がアコムでお金を借りるときの流れをまとめました。

学生がアコムでお金を借りるときの流れ

- アコム公式ホームページから申し込みをする

- 必要書類をWebやアプリなどから提出する

- 審査結果をメールで確認する

- 契約内容を確認する

- 契約時にカード発行の有無などを選択する

- 近くのATMや銀行振込でお金を借りる

アコムでお金を借りる方法については以下の記事で解説しています。実際の借入方法や契約の流れなどは、こちらを参考にしてください。

アコムでお金を借りる借入方法!アコムの申し込みから返済までの流れ

アコムはATMだけでなく、銀行振込で借りることもできるぞ。銀行振込のサービスは手数料無料で、24時間365日(※1)利用可能じゃ。最短10秒(※2)で指定の口座に振り込んでくれるから、すぐにお金を借りたいときも便利じゃぞ。

※1 メンテナンスにより利用できない時間帯もあります。

※2 振込実施時間は金融機関により異なります。

学生にも嬉しいアコムのカードローンの特徴

大手消費者金融のカードローンは一定の条件を満たせば学生も申し込めるケースが多いです。

アコムのカードローンの場合、どのようなメリットがあるのでしょうか?

学生にも嬉しいアコムのカードローンの特徴について説明していきます。

アコムのカードローンの特徴

- 学生も即日でお金を借りることができる

- お金の使い道は原則自由

- 学生もはじめてなら30日間の金利が0円

学生も即日でお金を借りることができる

アコムの審査は最短20分で、即日融資にも対応しています。(※ お申込時間や審査によりご希望に添えない場合がございます。)

曜日、時間帯などにも左右されますが、インターネットから申し込むとすぐに審査結果が分かり、そのままネットや来店で契約を行えます。

振込融資で自身の口座に必要なお金を振り込んでもらうこともできますし、ローンカードがあればATMでキャッシングも可能です。

ただし、申し込みの時間によっては、翌営業日以降の契約になります。アコムで即日融資を受ける方法については、以下の記事も参考にしてください。

アコムの即日融資!アコムで今日中にお金を借りるには何時までに申し込めばOK?

アコムはカードレスキャッシングにも対応していて、スマホアプリを使えばセブン銀行ATMやローソン銀行ATMからお金を借りることもできるぞ。

お金の使い道は原則自由

アコムのカードローンは事業性資金を除いて資金使途が自由です。そのため、生活費以外にも、学費や資格の取得費用、趣味、卒業旅行などの資金にも充てられます。

カードローンならお金の使い道について細かく聞かれることはありません。

学生もはじめてなら30日間の金利が0円

はじめてカードローンでお金を借りる場合、利息が心配だと思います。

ですが、アコムには契約の翌日から30日間の金利が0円になる「30日間金利0円サービス(※1)」があるので、利息の負担を少しだけ軽減できるのです。

無利息期間の終了後は通常の利息が発生しますが、30日間でも金利が0円になるのは嬉しいですね。

無利息期間などのアコムがはじめてでも利用しやすい理由については以下の記事で詳しく紹介しています。

初めてのアコム!アコムで初めて借り入れする方が知っておきたい基礎知識!

※1 アコムが不適当と判断した場合はサービスの対象外になる可能性があります。また、無利息期間中の返済はすべて元金に充当され、ATM利用手数料が発生した場合は、ATM利用手数料、元金の順に充当されます。

アコムのカードローンは学生だとどのくらいの金利、限度額になる?

先ほど無利息サービスについて少しだけふれましたが、アコムは学生だとどのくらいの金利、限度額になるのかも気になりますよね。

アコムのカードローンの金利と限度額は以下のようになっています。

アコムの金利と限度額

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 遅延損害金(年率) | 20.0% |

| 限度額 | 1万円~800万円 |

金利、限度額ともに◯~△のようになっていて、これはこの範囲でアコムが審査によって決定するということです。限度額については申し込み時に「希望契約額」を入力するものの、希望した金額で契約できるとは限りません。

金利も限度額もかなり幅がありますが、学生の場合、金利は年17.9%、限度額は10万円前後で考えておくと良いでしょう。

ただし、返済に遅れている間は、年20.0%の遅延利率が適用されるので注意してください。

金利は年17.9%が目安

年17.9%という利率はアコムのカードローンの上限ですが、学生はこの金利での契約になる可能性が高いです。

カードローンは返済能力が高い人ほど大きな限度額で契約しやすく、限度額が高いと金利は低くなる傾向にあります。

学生に限らずはじめて契約するときはアコムからの評価が低くなりやすいということもあって、上限金利である年17.9%での契約になるケースが多いのです。

学生はアルバイトをしていても収入があまり多くないため、上限金利での契約になる可能性がより高いでしょう。

学生の限度額は10万円前後が多い

金利と同様にいくらまで借りられるのかも審査で決まります。アコムの限度額は最大800万円ですが、例えば、いきなり100万円を超えるような限度額で契約できる人はかなり少ないでしょう。

学生の場合は、10万円前後になることが多いと思ってください。

中には「どうしても20万円借りたい!」「余裕を持って30万円の限度額がほしい」なんて人もいるかもしれませんが、学生にとってはなかなか厳しい限度額です。

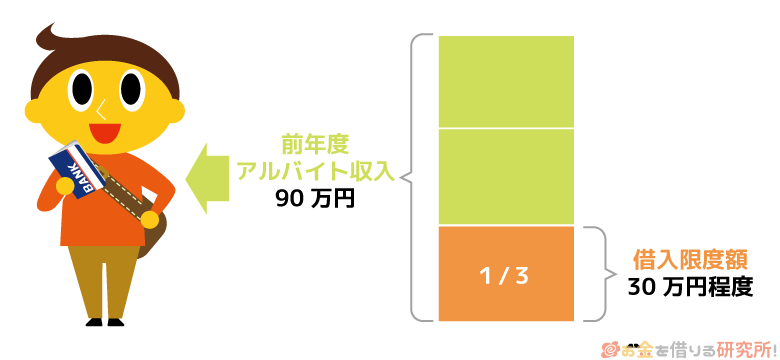

アコムなどの消費者金融は総量規制の対象で、借りられるのは最大でも年収の1/3までと法律で決められています。

総量規制による限度額の制限

| 最大限度額 | 必要な年収 |

|---|---|

| 30万円 | 90万円 |

| 20万円 | 60万円 |

| 10万円 | 30万円 |

また、総量規制ギリギリの限度額で契約できることもほぼありません。通常、年収の1/3よりもずっと低い限度額での契約になるため、学生のアルバイトでは10万円前後になることが多いでしょう。

総量規制の対象は、消費者金融やクレジットカード会社などの貸金業者じゃ。法律上、本人に安定した収入のない専業主婦(夫)や無職の人は、消費者金融などからお金を借りることはできないぞ。

アコムは原則、郵送物なし!親バレせずにカードローンを利用するポイント

アコムのカードローンには連帯保証人や担保といったものが不要で、本人以外の誰かに連絡が行くことは原則ありません。

特に学生だと実家から学校に通っている人も多いと思いますが、アコムは原則郵送物なしで契約できるため、家族と一緒に住んでいても安心です。

ただし、「アコムのカードローンでお金を借りていることが親にバレた!」なんて口コミもあるので、周りにバレないように注意すべきでしょう。

例えば、返済日に遅れるとアコムから自宅に書類が届くケースもあります。アコムのカードローンを親バレせずに利用するためには、以下の3点に注意してみてください。

アコムのカードローンを親バレせずに利用するポイント

- カードレス契約を選択する

- 自分にあったローンカードの受取方法を選ぶ

- 利用明細書はネットで確認する

カードレス契約を選択する

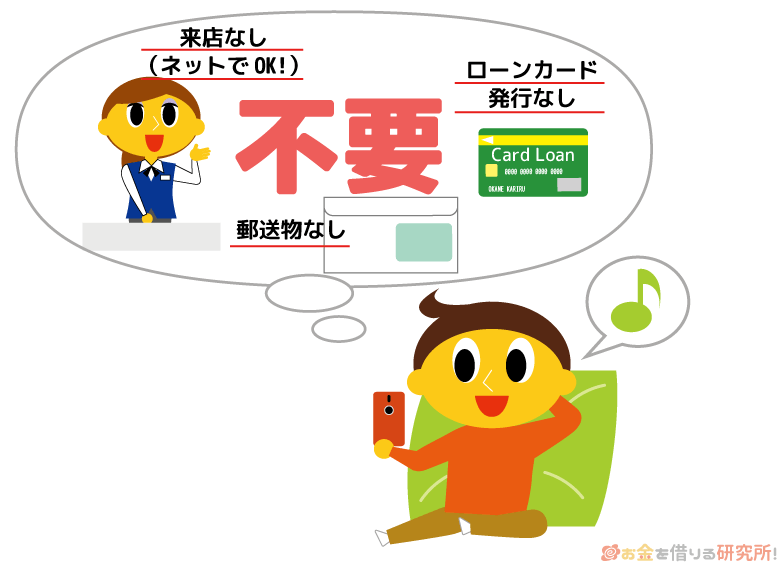

アコムのカードローンは、カード発行なしで利用する「カードレス契約」に対応しています。

カードレス契約であれば自宅にカードが郵送されることはありませんし、カードを受け取るために自動契約機(むじんくん)に来店する必要もありません。

原則、自宅への郵送物(カード)なしで契約できるので、親バレの可能性もかなり低くなるでしょう。

ちなみに、カードレス契約では、「振り込み」または「スマホATM」で借り入れをします。

カードを使って、アコムATM・提携ATMで借り入れや返済することはできないものの、カードレスでも不便はないでしょう。

自分にあったローンカードの受取方法を選ぶ

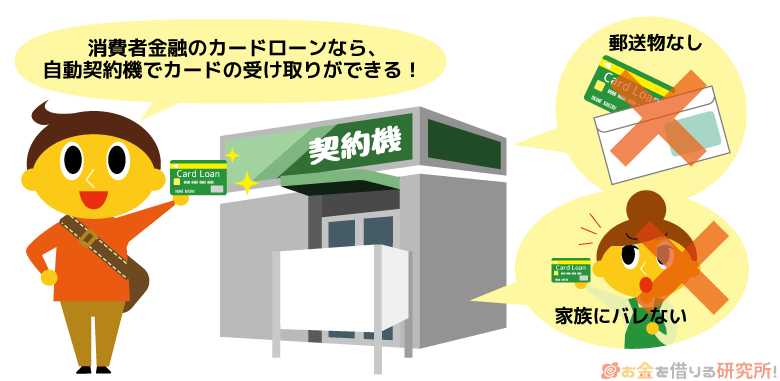

ローンカードの発行を希望する場合は、郵送もしくは来店で受け取れます。郵送で受け取るときは、契約手続き完了から1週間ほどで自宅に届くでしょう。

アコムからの郵送物には「ACサービスセンター」が使われるため、たとえ家族が簡易書留で送られてきた郵送物を受け取っても外からは分かりません。ただ、「怪しまれるかも…」「勝手に中身を見られるかも…」という不安もありますよね。

もし家族と一緒に住んでいるなら、申し込みなどはネットで済ませて、カード発行は自動契約機(むじんくん)でしましょう。

この方法なら契約時に発行される書類、カードはその場で受け取れます。

一方、実家を離れて一人暮らししている学生は、ローンカードを郵送で受け取っても良いと思います。

「自動契約機に入る方が嫌!」という学生も多いと思うので、自分にとって都合の良い方を選んでください。

利用明細書はネットで確認する

アコムのカードローンを利用していると利用明細書が届くこともあります。利用明細は法律で発行が義務付けられている書類でもあるのですが、事前に書面の受取方法が「電磁交付」になっていれば郵送を回避可能です。

はじめての契約では、審査通過後に届く「契約手続きのお願い」メールから電磁交付の登録をしましょう。電磁交付だとアコムのカードローンの以下のような内容をすべてインターネットで確認できるようになります。

ネットで確認できる明細書の内容

| 明細書 | 内容 |

|---|---|

| 貸付明細書 | カードローンの借り入れに関する取引内容 |

| 入金明細書 | カードローンの返済に関する取引内容 |

消費者金融などのカードローンでお金を借りる際に親バレしないコツについては、以下の記事で詳しく解説しています。

「自宅に届く郵送物が不安……」「自宅に連絡がくるケースを知りたい」という人は、以下の記事も参考にしてください。

大学生が親にバレずにカードローンでお金を借りる!親バレしない方法とコツを解説!

電磁交付を利用すれば、原則、自宅に利用明細などが届くことはないぞ。ただし、督促に関する書類は例外じゃ。各種書類をネットで閲覧できるような設定にしていても、延滞時に届くような書類の郵送は避けられないんじゃ。通常、まずは携帯電話などに返済確認の連絡がくるじゃろう。連絡があったときにしっかりと対応するのが、問題を大きくしないためには重要じゃぞ。

学生がアコムを利用するときの注意点

学生がアコムのカードローンでお金を借りる場合は、以下の点に注意するようにしましょう。

学生がアコムを利用するときの注意点

- 申し込み時に嘘をつかない

- 無理のない範囲で借りるようにする

- 毎月の返済日に遅れないようにする

申し込み時に嘘をつかない

カードローンの審査では安定収入の有無や勤務先、雇用形態、他社借入状況などがチェックされます。はじめてカードローンの申し込みをする場合、審査が不安かもしれませんが、絶対に嘘をついてはいけません。

カードローンの審査では信用情報が確認されますし、必要に応じて収入証明書の提出も求められます。審査を有利に進めたいと思って、年収などをごまかしても、虚偽の情報での申し込みだとバレてしまうでしょう。

カードローンの審査を過度に不安に思う必要はないので、正確な情報で申し込みを行ってください。

無理のない範囲で借りるようにする

アコムは借入残高(※1)に一定の割合をかけた金額が、毎月の返済金額(※2)になります。借入残高に応じて返済額が決まるため、無理なく返済できるようになっていますが、借りすぎには注意してください。

学生がアルバイトで得られる収入は限られますし、社会人に比べて安定性に欠けます。「返済に追われて、学業に集中できない……」ということがないように、十分に返済計画を立てたうえで、お金を借りるようにしましょう。

※1 基準となるのは最終借入後の残高です。

※2 毎月の返済額(約定返済額)は千円単位です。千円未満の端数は切り上げになります。

毎月の返済日に遅れないようにする

アコムの返済日は「毎月指定日」もしくは「35日ごと」です。35日ごとを選んだ場合は、前回の返済を行った日の翌日から35日目が次の返済期日になります。毎月指定日よりもやや複雑になるので、返済日の管理には注意してください。

アコムの返済日に遅れてしまうと、電話や郵送物で返済確認の連絡がくるだけでなく、「遅延損害金が発生する」「カードローンの利用が制限される」「信用情報に延滞の記録が登録される」などのデメリットがあります。

信用情報に登録された情報は、削除されるまでに一定期間を要します。登録内容によってはネガティブな情報が数年にわたって信用情報に残るため、学校卒業後も影響が続くかもしれません。

「月々の返済額はいくらか?」「返済が遅れるとどうなるのか?」「効率的に返済するにはどうすれば良いか?」については以下の記事で詳しく解説しています。

アコムの返済方法と最低返済額!アコムの返済が遅れるとき・返済できないときの対処方法

アコムの審査に落ちたらどうすれば良い?

アコムの審査では、安定収入や返済能力の有無、信用情報などが厳しくチェックされます。一般的に銀行カードローンや信販系カードローンの方が審査は厳しいとされていますが、消費者金融の審査も甘くありません。

十分な返済能力がない相手にお金を貸せば、貸し倒れになる可能性が高いため、審査は厳格に行われます。

アコムの場合、年齢制限を満たし、安定収入があれば学生も申し込めますが、審査に落ちてしまうこともあるでしょう。

もしアコムの審査に落ちてしまったなら、別のカードローンへの申し込みを検討してください。カードローンの審査基準は商品ごとに異なるため、ほかの消費者金融であれば審査に通るかもしれません。

大手消費者金融は公式ホームページ上で借入診断を受けられます。必ず借入診断の結果を確認してから、実際の申し込みに進みましょう。

学生がアコムを利用する場合によくある質問

アコムのカードローンを利用すると就活に影響する?

アコムの利用を考えている学生の中には、就活への影響を心配している人もいるでしょう。お金を借りる必要があっても、採用試験を受ける企業や入社する企業などにカードローンの利用を知られるのは困りますよね。

ただし、消費者金融などのカードローンの利用が就活に影響することはありません。消費者金融などからお金を借りていることは信用情報に登録されますが、信用情報機関に登録されている内容を一般の企業が知ることはないです。

ローンやクレジットカードなどを契約する際に、審査のために金融機関が申込者の同意を得たうえで照会することはあっても、採用活動などのために信用情報を活用することは認められていません。

カードローンでお金を借りていても、就活で不利になることはないと考えて大丈夫です。その他にも学生のカードローン利用に関する噂は色々とありますよね。以下の記事ではそのような噂の真偽の説明、学生ローンとの比較をしているので気になる方はチェックしてみてください。

カードローンやクレジットカードの返済日を過ぎた場合、延滞の記録が信用情報に登録されてしまうぞ。ネガティブな情報が信用情報に登録されると、一定期間はローンやクレジットカードを契約しづらくなるんじゃ。ローンやクレジットカードは、学校を卒業してからの方が利用する機会は増えるじゃろう。お金を借りるときは、延滞しないように細心の注意を払ってくれ。

アコムのクレジットカードは学生でも申し込める?

アコムは通常のカードローンだけでなく、クレジットカード(ACマスターカード)も扱っています。ACマスターカードはカードローン機能付きのクレジットカードで、1枚でキャッシングとショッピングの両方に対応できる点がメリットです。

ACマスターカードの契約には必ず審査があるため、契約できるかどうかは申し込んでみなければ分かりません。

ただし、利用対象者は「安定した収入と返済能力を有する方で、当社(アコム株式会社)基準を満たす方」となっていて、申し込みの条件は通常のカードローンと同様です。本人に安定した収入のある学生であれば申し込めるので、まずは「3秒診断」を受けてみると良いでしょう。

ACマスターカードの審査については以下の記事も参考にしてください。

ACマスターカードの審査の流れ!アコムのクレジットカード審査に落ちるケースとは

奨学金の利用はアコムの審査に影響ある?

大学などに通っている学生の中には、奨学金を利用している人もいると思います。

アコムなどのカードローン審査を受ける際には、他社借入も申告することになりますが、奨学金については他社借入に該当しません。そのため、奨学金を利用していても、アコムの審査に通りづらくなるということはないです。

ただし、奨学金の返済が始まっていて、支払いが長期にわたって滞っているときは、アコムの審査に影響する可能性があります。審査に信用情報を利用するタイプの奨学金の場合は、その返済遅れも信用情報に登録されることになります。

個人信用情報の取り扱いに関する同意書を提出していただいている方のうち、現在奨学金を返還されている方は、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。

新たに返還を開始する方は、返還開始から6か月経過した時点で延滞3か月以上の場合に登録されます。登録の判定は返還開始から6か月が経過してからは、毎月行われます。

例えば、独立行政法人「日本学生支援機構」は、全国銀行個人信用情報センターの会員です。以前は行っていませんでしたが、現在は、3ヶ月以上の延滞になると信用情報に登録されるので注意してください。

アコムの利用中に両親や自宅へ連絡が行くことはある?

アコムを利用していても、基本的に両親や自宅へ連絡が行くことはありません。

カードローンの申し込みに両親などの同意は不要です。そもそも両親の連絡先を伝えることはありませんし、返済が遅れている場合も、まずは申し込み時に登録しているスマホなどの番号に連絡がくるでしょう。

ただし、延滞していて、契約者本人と連絡が取れないケースでは、会員情報に登録されている自宅の番号に電話がかかってきたり、返済確認の書類が自宅に送られてきたりする可能性があります。

基本的に両親や自宅へ連絡が行くことはありませんが、返済遅れは親バレの原因になるので注意しましょう。

【まとめ】アコムのカードローンは学生も利用可能!20歳以上で収入ありが条件

アコムのカードローンは20歳以上で、アルバイトなどによる安定収入があれば申し込めます。カードローンの中には学生が利用できない商品もありますが、アコムなら学生でもお金を借りられます。

アコムは最短20分審査(※1)なので、「すぐにお金を借りたい!」というときも頼りになりますし、はじめての契約で対象になる「30日間金利0円サービス(※2)」も大きなメリットです。

また、原則、郵送物はなく、カードレスで契約すれば来店も必要ありません。そのため、親バレすることなく借り入れができるでしょう。ただし、アコムの審査は甘くなく、基本的に学生は低めの限度額になります。

アコムの限度額は1万円からなので、10万円以下になることも十分に考えられます。「比較的収入が多い学生」「同じアルバイトを長く続けている学生」の方が評価は高くなるものの、それでも限度額は10万円~30万円前後になると思ってください。

また、返済に遅れると督促書類によって親バレするリスクが高くなるだけでなく、信用情報に傷がついてしまうかもしれません。そのようなことにならないようにアコムのカードローンは計画的に使いましょう。

※1 申し込みの時間や審査により希望に添えない場合があります。

※2 対象は「アコムでの契約がはじめての方」です。契約の翌日から30日間は金利0円です。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。