キャッシング機能が付いているクレジットカードなら、いざというときに借り入れもできて便利ですよね。ただ、キャッシングの利用には金利に応じた利息の負担が必要になります。

クレジットカードでショッピングの一括払いをしている分には手数料がかかりませんが、キャッシングは借りた金額に加えて、利息も返済しないといけません。そのため、できるだけ低金利なクレジットカードを選んだ方が返済の負担は軽減できるでしょう。

この記事では、低金利でキャッシングするならどのクレジットカードが良いのかを比較していきます。

目次

クレジットカード(キャッシング)の金利相場はどれくらい?

まず、クレジットカードのキャッシングはどの程度の金利になるか、その相場について見ていきましょう。

キャッシングの金利はクレジットカード会社が自由に決められますが、年15.0%~18.0%のケースが多いです。

すでにキャッシングできるクレジットカードを持っている人は適用されている利率を確認してみてください。おそらくこのくらいの金利での契約になっている人が多いはずです。

実は、この金利相場には法律などの影響があり、個人向けの無担保融資サービスの中では少し高めになっています。

キャッシングの金利は法律で上限が決まっている

先ほど「キャッシングの金利はクレジットカード会社が自由に決められる」といいましたが、上限については法律によって規制されています。

自由に決められるといってもあまりにも高い金利は違法で、利息制限法などの法律に抵触するのです。

法律に違反する高金利での融資には業務停止などの厳しい処分があり、正規の業者であれば必ずこの法律の範囲内で金利を決めているので安心してください。

利息制限法では次のように融資額ごとの上限金利が定められています。

利息制限法による金利の上限

| 融資額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

完全自由に金利を設定できてしまうと、立場の弱い消費者にとって不利な条件での借り入れが増えてしまいます。そのため、金利の下限については決まりがないものの、上限は法律でしっかりと決められているのです。

クレジットカードでキャッシングする場合も、年20.0%を超える金利になることはありません。

キャッシングでは上限金利が適用される場合も多い

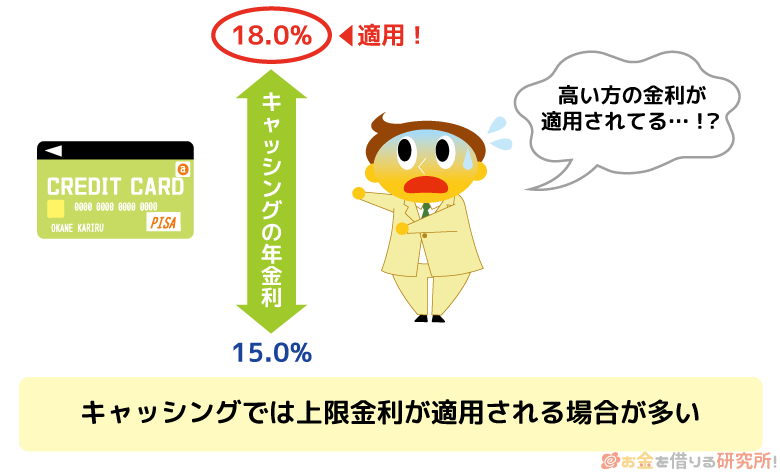

詳しくは次章で見ていきますが、クレジットカードによってはキャッシングの金利が◯%~△%のようになっているものもあります。これは、審査の結果に応じてこの間で金利が決まるという意味です。

例えば、キャッシングの金利が年15.0%~18.0%のクレジットカードがあるとします。この場合、年15.0%という下限金利で契約できる人もいる一方で、年18.0%という上限金利になる人もおり、その間の年17.0%などの金利が適用される人もいるのです。

ただし、キャッシングでは△%の上限金利が適用される場合も多いため注意してください。

実際に◯%の下限金利が適用されるケースは少ないのです。特に複数のクレジットカードでキャッシングの金利を比較するときは、上限金利を基準にするようにしましょう。

少額借入向けのキャッシングは金利が高め

キャッシングの金利相場である年15.0%~18.0%というのは、利息制限法で決められている融資額10万円以上100万円未満のとき、融資額100万円以上のときの金利上限と一致します。

なぜ法律で決められている上限ギリギリの高めの金利が多いのかというと、キャッシングは主に少額借入で利用されるためです。

キャッシングはクレジットカードの付帯サービスであり、100万円を超えるような高額融資に対応していない商品もたくさんあります。

少額を低金利で融資するとクレジットカード会社の利益はとても小さくなってしまうので、少しでも高い利率を適用しようと考えるのは当然ですよね。

これはキャッシング以外のローンサービスにもいえることですが、利用限度額が小さい商品の金利は高めになるのです。

延滞中は遅延損害金が発生するので注意

キャッシングの金利に関して注意すべきことはまだあります。

クレジットカードのキャッシングはリボ払い(分割払い)や一括払いで返していきますが、本来の返済期日を過ぎてしまうと遅延利率という普段より高い利率が適用されるケースも多いです。

この延滞中に発生する利息は遅延損害金と呼ばれ、延滞解消までは高めの利率が続くので注意しましょう。

ただし、遅延損害金も利息制限法で決められている年20.0%の利率を超えることはありません。

キャッシングの返済に遅れないことがもっとも重要ですが、延滞しているからといって法外な利息を取られるわけではないので安心してください。

主なクレジットカードのキャッシング金利を比較

それでは、主なクレジットカードのキャッシングの金利を比較していきましょう。

先ほど説明したように商品によっては適用される金利に幅があるので、そのときは上限に着目するようにしてください。

主なクレジットカードのキャッシング金利

| クレジットカード | 金利(実質年率) | 限度額 |

|---|---|---|

| 楽天カード | 18.0% | 10万円~90万円 |

| 三井住友カード(一般) | 18.0% | 5万円~90万円 |

| 15.0% | 100万円~300万円 | |

| JCBカード | 15.0%~18.0% | 1万円~100万円 |

| イオンカード | 7.8%~18.0% | 1千円~300万円 |

| オリコカード ザ ポイント | 15.0%~18.0% | 10万円~100万円 |

| エポスカード | 18.0% | 1万円~50万円 |

| dカード | 18.0% | 5万円~90万円 |

| dカード GOLD | 15.0% | 5万円~100万円 |

※ 金利、限度額などは契約者によって異なる場合もあります。

キャッシングの金利を表にまとめると分かりやすいですが、クレジットカードは限度額が100万円に満たないものも多く、その場合は年18.0%の金利が一般的です。

利息制限法により100万円以上になるなら金利は年15.0%まで下がりますが、いきなり100万円以上の限度額でキャッシングを契約できるケースは少ないでしょう。

15.0%~18.0%のように書かれていても基本的には上限金利である年18.0%になると思ってください。

上の表で挙げたクレジットカードの中では唯一、イオンカードが一桁台の金利で契約できる可能性もあります。最大300万円までの融資に対応しており、大きな限度額で契約できればそれなりに低い金利になるということです。

このような例外はあるものの、全体の傾向としてクレジットカードのキャッシングは限度額が低く、金利は高めだといえます。

金利の低いキャッシングサービスを探しているのであれば、大きな限度額での契約にも対応しているかどうかがポイントになるでしょう。

クレジットカードで低金利にキャッシングするならACマスターカードがおすすめ

クレジットカードで低金利にキャッシングしたいならアコムの発行する「ACマスターカード」がおすすめです。

アコムといえばカードローンが有名ですが、ACマスターカードはカードローン機能付きのクレジットカードになります。

カード1枚で商品代金の支払いにも、現金の借り入れにも利用できるだけでなく、限度額が非常に大きく一般的なクレジットカードのキャッシングよりも低金利です。

ACマスターカードの利用限度額と適用金利

| 利用限度額 | 手数料率・適用金利 | |

|---|---|---|

| クレジットカード機能 | 10万円~300万円 | 10.0%~14.6% |

| カードローン機能 | 最大800万円 | 2.4%~17.9% |

※ クレジットカード機能の手数料率はリボ払い時のものです。また、カードローンの利用限度額はクレジットカード機能の利用分を含めて最大800万円です。

ACマスターカードでショッピングに利用できるクレジットカード機能の限度額は最大300万円です。それとは別にカードローン機能の利用上限も設けられ、限度額はクレジットの利用とあわせて最大800万円までとされています。

また、クレジットカード機能とカードローン機能の限度額のうち高い方がカード全体の利用上限になります。両方の機能を利用する場合は、それぞれの限度額だけでなく、カード全体の利用上限にも注意しましょう。

限度額は審査で決まりますが、最大800万円の限度額は一般的なクレジットカードよりもかなり高額ですよね。つまり、アコムはそれだけ低金利になる余地があるということです。

限度額が100万円未満のキャッシングでは、一律で金利年18.0%のクレジットカードが多い一方で、ACマスターカードならより低い金利で借り入れできる可能性が高いでしょう。

たとえ1万円~99万円だったとしても年18.0%までの金利なので、大きな限度額での契約が難しい場合もACマスターカードを選択するメリットはあるのです。

これからキャッシング機能付きのクレジットカードへの申し込みを考えている人は、ACマスターカードも候補に入れてください。

金利を重視するならカードローンでお金を借りるのもアリ!

数万円を一度だけ借りるならクレジットカードのキャッシングでも良いかもしれませんが、何度もお金を借りたい場合、大きな金額を借りたい場合はカードローンをおすすめします。

カードローンは借入専用のサービスというだけあり、クレジットカードに付帯するキャッシング機能よりも良い貸付条件の商品が多いです。

例として大手消費者金融、銀行カードローンの金利と限度額を見てみましょう。

主要カードローンの金利と限度額

| カードローン | 金利 | 限度額 | |

|---|---|---|---|

| 消費者金融 | プロミス | 年2.5%~18.0% | 1万円~800万円 |

| アコム | 年2.4%~17.9% | 1万円~800万円 | |

| アイフル | 年3.0%~18.0% | 1万円~800万円※1 | |

| 銀行 | 楽天銀行スーパーローン | 年1.9%~14.5% | 最大800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 | |

| みずほ銀行カードローン | 年2.0%~14.0% | 最大800万円 |

※1ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

主要なものだけを見ても最大限度額が数百万円のカードローンばかりです。

キャッシングよりずっと大きな限度額で契約できるため、審査結果によっては一桁台の金利にもなります。もちろん商品にもよるのですが、クレジットカードの金利や限度額とは大きく違いますよね。

貸付条件を重視するならクレジットカードのキャッシングではなく、借入専用のカードローンを選んでください。

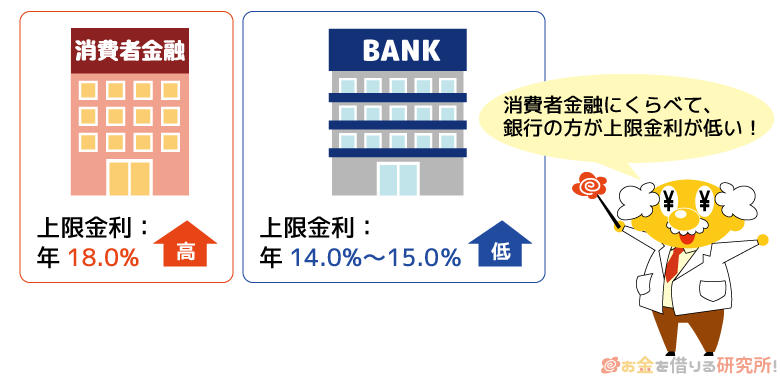

銀行のカードローンなら上限金利も低い

先ほど主な消費者金融と銀行カードローンを表にまとめて確認しましたが、より金利面を重視するなら銀行がおすすめです。

下限金利は低いものの消費者金融の上限金利は年18.0%程度でクレジットカードと変わりません。ですが、銀行カードローンなら下限金利だけでなく、上限金利も低く設定されています。

そのため、あまり大きな限度額にならなくても契約できれば確実に低い金利で借り入れできるのです。

銀行カードローンの上限金利は年14.0%~14.5%程度で、クレジットカードのキャッシングだけでなく、消費者金融のカードローンよりも低い金利になるでしょう。

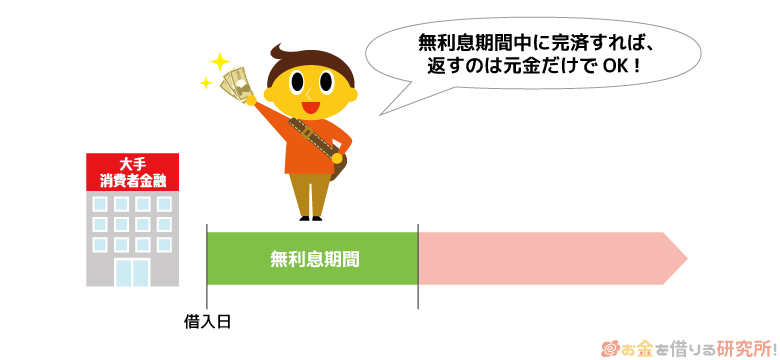

消費者金融のカードローンは無利息期間がお得

銀行に比べて少し金利が高い消費者金融のカードローンですが、多くの消費者金融には無利息期間というメリットがあります。

新規契約者向けの特典として一定期間の利息が0円になるため、短期的な利用なら利息を負担することなくカードローンで借り入れできるのです。

無利息期間の日数は消費者金融によって異なりますが、大手では30日が一般的でしょう。その期間内に完済したなら利息は完全に0円ですし、無利息期間を過ぎてもその間の利息を支払う必要はなく得しかありません。

銀行カードローンは低金利ですが、消費者金融よりも審査基準は厳しめだといわれています。短期間の借り入れ、少額の借り入れなら無利息期間のあるカードローンの方がお得なケースもあるので、銀行の商品とあわせて検討してみてください。

また、銀行カードローンは即日融資に対応していないため、すぐにお金を借りたい人にも消費者金融がおすすめです。

カードローンの方が増額で金利を下げやすい

クレジットカードのキャッシングには金利が一律で年18.0%の商品もありましたよね。その場合、キャッシングの限度額が10万円でも、50万円でも同じ金利になります。

一律の金利は分かりやすいですが、そもそもの金利が低くなければ審査に自信がある人ほど損をしやすいのです。

一方、カードローンなら基本的には限度額よって適用される金利が変わりますし、契約後に増額することで金利を引き下げることもできます。

例えば、初回は限度額50万円、金利年18.0%での契約でも、その後の増額で限度額が100万円以上になれば金利は確実に年15.0%以下になるのです。

クレジットカードのキャッシング枠も増額はできますが、商品自体の限度額は超えられませんし、限度額に関係なく一律なら金利面でのメリットもありません。

このように長い目で見た場合もカードローンの方が便利なのです。特に消費者金融だと最初はキャッシングと金利が変わらないかもしれませんが、カードローンの後からでも金利を下げやすい点は大きなメリットになるでしょう。

クレジットカードのキャッシングとカードローンの利息はどれくらい違う?

最後にクレジットカードのキャッシングとカードローンの利息を比較していきます。

例えば、キャッシングと銀行カードローンだと年3%~4%程度金利に差が出ることも多いですが、利息で考えるとどのくらいの違いになるのでしょうか?

今回はキャッシングの金利を年18.0%、カードローンは銀行の商品を想定して年14.5%の金利で利息を計算してみました。

※ 金額、期間などは返済シミュレーションの結果であり参考値です。実際とは異なる場合があるので目安としてご覧ください。

キャッシングとカードローンの利息比較(金額別)

| 借入金額 | 金利 | 毎月返済額 | 返済期間 | 利息の合計 |

|---|---|---|---|---|

| 10万円 | 年18.0% | 4,000円 | 32ヶ月 | 26,260円 |

| 年14.5% | 32ヶ月 | 26,260円 | ||

| 30万円 | 年18.0% | 11,000円 | 36ヶ月 | 88,683円 |

| 年14.5% | 34ヶ月 | 66,143円 | ||

| 50万円 | 年18.0% | 13,000円 | 58ヶ月 | 251,057円 |

| 年14.5% | 53ヶ月 | 176,442円 |

借入金額が高額になるほど金利の影響も大きくなるため、少しでも低金利な銀行カードローンを選ぶべきでしょう。同じ金額を借りていても数万円の差になるケースもあるのです。

実際、50万円の借り入れで月々13,000円ずつ返済していく場合、年18.0%と14.5%では7万円以上の利息の差になります。

また、消費者金融はキャッシングと同じ金利だとしても無利息期間を活用することで、1ヶ月分の利息を浮かせることができます。

例として短期での返済計画を見てみましょう。以下は10万円を借りて、6ヶ月で完済するケースのシミュレーション結果です。

6ヶ月で10万円を完済する場合の返済計画表

| 回数 | 消費者金融 (年18.0%・30日間無利息) |

銀行カードローン (年14.5%) |

キャッシング (年18.0%) |

|---|---|---|---|

| 1 | 18,000円 (0円) |

18,000円 (1,208円) |

18,000円 (1,500円) |

| 2 | 18,000円 (990円) |

18,000円 (1,005円) |

18,000円 (1,252円) |

| 3 | 18,000円 (785円) |

18,000円 (800円) |

18,000円 (1,001円) |

| 4 | 18,000円 (577円) |

18,000円 (592円) |

18,000円 (746円) |

| 5 | 18,000円 (366円) |

18,000円 (381円) |

18,000円 (487円) |

| 6 | 12,871円 (153円) |

14,154円 (168円) |

15,210円 (224円) |

| 総額 | 102,871円 (2,871円) |

104,154円 (4,154円) |

105,210円 (5,210円) |

※ ( )内の金額は利息です。

消費者金融は30日(1ヶ月)の無利息期間で各回の返済額、利息を計算しました。無利息期間中の返済は全額が元金に充てられるので、返済計画によっては銀行カードローンよりもお得になるのです。

短期間の借り入れだとそこまで大きな利息の差にはならないものの、上記の例だと無利息期間のある消費者金融の利息がもっとも安くなっています。

何度もお金を借りる場合、返済が長引く場合は低金利な銀行カードローン、短期的な利用なら無利息期間のある消費者金融がおすすめです。

クレジットカードのキャッシングとカードローンの違いとは?7つの項目で徹底比較!

クレジットカードのキャッシング審査に落ちる理由

【まとめ】クレジットカードのキャッシング金利は年18.0%が目安!カードローンの方が低金利でおすすめ

クレジットカードのキャッシング金利は年18.0%の商品が多いです。

法律上、100万円以上の融資になると年15.0%以下の金利にしなければいけませんが、キャッシングは主に100万円未満の少額借入に利用されるため高めの金利になっています。

例えば、「3万円だけ借りて来月には返せる!」といったようなケースでは、少しくらい金利が高くても利息の負担は小さいでしょう。

ですが、一時的な利用ではなく何度もお金を借りる予定の方、借りたお金をゆっくり返していこうと考えている方にとっては金利が重要になります。

借り入れに特化したサービスであるカードローンでお金を借りた方が低金利になるケースは多いので、金利を重視する場合はクレジットカードよりもカードローンがおすすめです。

審査に自信があり少しでも低金利な商品を希望する方は銀行カードローン、融資のスピードや無利息期間を重視する方は消費者金融の商品を選んでください。

人によってぴったりの商品は変わってくるので、自身のニーズに合ったカードローンを見つけましょう。

即日キャッシング可能なクレジットカード

クレジットカードでキャッシングをするデメリット

クレジットカードのキャッシングは土曜日も借り入れできるの?

クレジットカードのキャッシング枠を増額する方法

主婦でもクレジットカードでキャッシングできる?

キャッシング機能付きおすすめクレジットカード

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。