カードローンなどのキャッシングサービスは基本的に無担保・保証人不要です。

そのため、誰にもバレずにお金を借りられますが、自宅に届く郵送物や勤務先への電話確認などでカードローンの利用を知られてしまうケースもあるでしょう。

「誰にもバレずにお金を借りたい」「周りに内緒でカードローンを契約したい」という場合は、どのようなサービスを選べば良いのでしょうか?

この記事ではバレずにお金を借りたい人におすすめのカードローン、借り入れを周りに知られるケース、契約後の利用で注意すべきポイントなどについてまとめました。

多くの方が気にしている自宅への郵送物や職場への電話連絡からそれ以外の見落としがちな点まで徹底解説するので、「バレずにお金を借りたい!」と思っている方はぜひ参考にしてください。

FP新井氏

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

今すぐに、もしくは近いうちにまとまったお金が必要になったけれど、お金を工面できない。そのような状況に陥った際、みなさんならどうするでしょうか?身近な人からお金を借りるという考えもあるでしょうが、出来ればあまり人に知られずに工面したいものです。誰にも知られずにお金を借りる手段はいくつか存在しますが、その一つの手段として「カードローン」があります。

目次

バレずにお金を借りたい人におすすめのカードローン

バレずにお金を借りるのであれば、以下のようなサービスを選びましょう。

詳しくは後述しますが、大手消費者金融カードローンなら自宅への郵送物や勤務先への電話連絡をなしにしやすく、ローンカードを発行しないカードレス契約にも対応しています。

バレずにお金を借りたい人におすすめのカードローン

| プロミス | SMBCモビット | 楽天銀行スーパーローン | |

|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 1.9%~14.5% |

| 限度額 | 1~800万円 | 1~800万円 | 10~800万円 |

| Web完結契約 | ◯ | ◯ | × |

| カードレス契約 | ◯ | ◯ | × |

| 契約時の郵送物なし | ◯ | ◯ | × |

| 自動契約機あり | ◯ | △ ※1 | × |

| 勤務先への電話連絡なし | ◯ ※2 | ◯ ※2 | × |

| 専用スマホアプリ | ◯ | ◯ | × |

※1 三井住友銀行内に設置されているローン契約機を利用可能です(一部設置されていない店舗もあります)。2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

※2 原則として勤務先への電話連絡はありません。審査の結果、電話連絡が必要になる場合は、事前に申込者の同意を得たうえで実施しています。

一方、金利面を重視するなら銀行カードローンもおすすめです。銀行カードローンの場合、郵送物や電話連絡は避けにくいものの、郵送物は銀行の名義で届くため怪しまれにくいでしょう。

以下ではカードローンごとの特徴やバレずにお金を借りるためのポイントなどを紹介していきます。

郵送物なしでサービスも充実のプロミス

プロミスは来店不要・郵送物なし(※1)のWeb完結契約に対応していて、申し込みだけでなく、契約手続きや借り入れ・返済もスマホで行えます。

「自宅への郵送物なしで契約したい」「自動契約機を利用するのは不安」という場合は、カードレスでサービスを利用できるWeb完結で手続きすると良いでしょう。

プロミスをWeb完結で契約する場合は、申し込み・契約時に書面の受取方法を「Web明細」で登録してください。

もちろん、ローンカードを持ちたい方は、ネット申し込み後、自動契約機に来店してカード発行することでも自宅への郵送物をなしにできます。

また、プロミスは、原則として勤務先への電話連絡がありません。 ※2

審査結果次第では勤務先の電話確認が必要になるものの、プロミスによれば98%の契約者は電話連絡以外の方法で在籍確認を完了(※3)できています。

さらに「はじめて利用する方向けの30日間無利息サービス(※4)」「最短3分審査で即日融資も可能(※5)」「スマホアプリを使ったカードレス取り引き」などサービスの利便性が非常に高いのもポイントです。

郵送物なしでバレにくい上に使いやすいのがプロミスの特徴といえるでしょう。公式ホームページでは「借り入れできるか?」を診断することもできるので、まずは診断結果を確認してみてください。

※1 Web・アプリから申し込みを行って、「郵送書類の受取で本人確認」を選択しない場合に限ります。

※2 審査状況により電話確認が必要な場合も、申込者の同意なく、勤務先に電話をかけることはありません。

※3 調査期間:2023年8月1日〜31日/ 調査対象:Webもしくは無人店舗(自動契約機)で申し込み後に契約を行った方

※4 メールアドレスとWeb明細の登録が必要です。

※5 お申込み時間や審査によりご希望に添えない場合がございます。

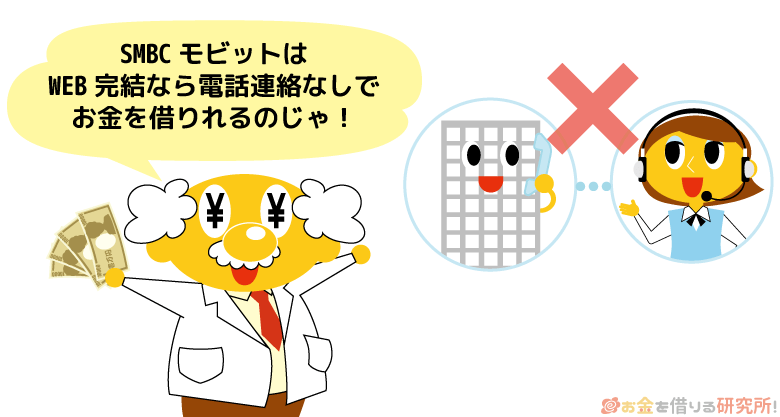

ローンカードをコンビニ等でも受け取れるSMBCモビット

SMBCモビットもWeb上で手続きを完結できるようになっているため、郵送物の受け取りや来店が必要ありません。また、SMBCモビットは電話連絡もなし(※1)で、申し込みから融資完了までは最短15分(※2)です。

SMBCモビットをWeb完結で契約する場合は、申し込み・契約時に「オンライン本人確認を行う(※3)」もしくは「返済方法を口座振替で登録する(※4)」ことが条件になります。

本人確認で使用する書類や口座のある金融機関などにより利用できないケースもあるので、郵送物なしで契約したい人は事前に確認しておきましょう。

ちなみに、来店でカードを受け取るのであれば、「三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参して、申し込みを行う」という方法でも、郵送物なしで手続きを進められます。(2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。)

加えて、SMBCモビットはモビットカードをゆうパックで指定のコンビニ等(※5)に送ってもらうことも可能です。

郵送でのカード受け取りには一定の日数がかかるものの、自宅以外でも受け取れるというのはSMBCモビットの特徴になるでしょう。

「ローンカードは発行したいけど、自宅に郵送されるのは困る……」という方にSMBCモビットはおすすめです。

※1 審査の際に確認が必要な場合は、電話連絡が発生することもあります。審査の状況により、確認が必要になるときは事前に申込者の同意を得たうえで連絡します。

※2 申し込みの時間帯や審査内容などにより、希望に添えない場合があります。

※3 自身のスマートフォンのカメラで、指定の本人確認書類および顔を撮影する本人確認の方法です。

※4 SMBCモビット指定の金融機関口座(本人名義のもの)をWeb上で登録する必要があります。対象の金融機関はSMBCモビットの公式ホームページで確認してください。

※5 「ローソン」「ミニストップ」「郵便局」「はこぽす」で受け取れます。ただし、コンビニ等での受け取りを希望する場合、審査に一定の条件があり、審査結果によってはコンビニ等での受け取りができないケースもあります。

郵送物があっても大丈夫なら楽天銀行スーパーローン

自宅への郵送物や勤務先の電話確認は避けられませんが、それらをそこまで気にしない方には銀行カードローンもおすすめです。

銀行カードローンの場合、封筒には銀行名を記載するため、郵送物や電話確認があってもキャッシングサービスの契約を疑われる可能性は低いでしょう。

例えば、楽天銀行スーパーローンは、ローンカードなどを送る際に「楽天銀行株式会社」の名称の入った封筒を使用します。

簡易書留で届く(※1)ので本人不在のときは家族が代理で受け取ることもできるものの、封筒に「楽天銀行スーパーローン」の記載はありません。

また、楽天銀行スーパーローンの場合、在籍確認は電話連絡で行いますが、原則、非通知設定・担当者の個人名で連絡(※2)があり、本人以外に具体的な用件を伝えることもありません。

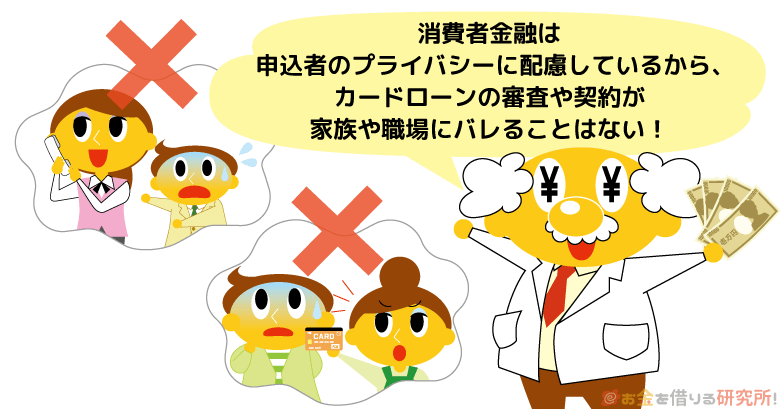

郵送物や電話確認はあっても、申込者のプライバシーにはしっかりと配慮しているので安心してください。

楽天銀行スーパーローンは楽天銀行の普通預金口座を持っていなくても利用可能ですし、楽天銀行以外の金融機関口座も振込融資・口座振替に対応しています。(一部利用できない金融機関もあります。)

ただし、銀行カードローンは消費者金融に比べて申し込みから借り入れまでに時間がかかりやすいです。

もし急いでいるなら楽天銀行スーパーローンの申し込み時に「振込融資ご希望金額」の欄を入力しましょう。

希望金額を入力しておけば、ローンカードの到着前の融資も可能です。

※1 ローンカードは勤務先宛に郵送してもらうことも可能です。ただし、勤務先を指定する場合、別途、契約時に「犯罪収益移転防止法に基づく文書」が自宅に郵送されます。

※2 勤務先が非通知からの着信を拒否する設定の場合は番号を通知のうえ連絡します。また、社名を尋ねられた際は「楽天銀行の◯◯(担当者の個人名)」と伝えます。

誰にもバレずに借りるなら大手消費者金融カードローンが良い理由

カードローンなどのキャッシングサービスを扱う企業はどこも利用者のプライバシーにはしっかりと配慮してくれます。

しかし、審査や手続きの都合上、どうしても電話連絡や郵送物の受け取りなどが必要になるケースもあります。

なぜ誰にもバレずにお金を借りるなら大手消費者金融のカードローンが良いのでしょうか?

「バレにくさ」という観点で大手消費者金融のカードローンをおすすめする理由は次の5つです。

誰にもバレずに借りるなら大手消費者金融カードローンが良い理由

- 自宅への郵送物なし・来店不要のWeb完結に対応

- ローンカードの発行有無は契約時に選択可能

- 原則、勤務先への電話連絡(在籍確認)なし

- 借り入れ・返済の手続きや書面の受け取りもアプリ内で完結

- 借り入れの申し込みに担保・保証人は不要

自宅への郵送物なし・来店不要のWeb完結に対応

大手消費者金融カードローンはWeb完結契約に対応しています。

申し込みだけでなく、契約の手続きもWebで行えて、郵送物を受け取ったり、自動契約機などの店舗に来店したりする必要もありません。

「自宅への郵送物は避けたい」「自動契約機を利用せずに契約したい」という方は、Web完結対応のサービスを選びましょう。

Web完結で手続きを進めるのであれば、自宅に届く郵送物から家族に借り入れがバレることもありませんし、店舗の出入りを知り合いに見られる心配も不要です。

ネットで完結(Web完結)来店不要のカードローン!スマホで簡単借り入れ

ローンカードの発行有無は契約時に選択可能

大手消費者金融が扱う商品であれば、ローンカードの発行を契約時に選択できるようになっています。

例えば、Web完結で手続きを進める場合は、契約時に「カード発行不要(カードレス)」を選択しましょう。

そうすればローンカードの受け取りはそもそも不要であり、Web・スマホアプリだけでサービスを利用できます。

ただし、ローンカードを発行しない場合、提携ATMでのローンカードを利用する借り入れ・返済は行えません。

もしローンカードを発行するなら、Webからの申し込み後、自動契約機での受け取りを指定すれば自宅への郵送は避けられます。

また、大手消費者金融カードローンは、契約時にカードレスを選んでもあとから手数料無料でカード発行できるケースも多いです。

カードレスタイプのキャッシングサービスはほかにもありますが、「カード発行の有無を選択できる」「必要に応じてあとからカード発行することもできる」という点は大手消費者金融のメリットになるでしょう。

原則、勤務先への電話連絡(在籍確認)なし

大手消費者金融カードローンの審査では、基本的に申込者の勤務先を申込内容や提出書類などで確認しています。

そのため、原則として勤務先への電話連絡はありません。(※ 審査内容により、電話での在籍確認が必要になる場合もあります。その際は事前に申込者の同意を得たうえで在籍確認を実施しています。)

在籍確認の目的で勤務先に電話をかけるときは、どの金融機関の担当者も申込者のプライバシーに十分配慮しています。

例えば、消費者金融であれば社名ではなく個人名を名乗りますし、本人以外に電話の用件を伝えることもないです。

しかし、職場の環境によっては外部からの電話を不審に思われることもあるでしょう。

原則として電話以外の方法で勤務先を確認してくれるので、在籍確認に不安がある人は大手消費者金融カードローンを選んでください。

借り入れ・返済の手続きや書面の受け取りもアプリ内で完結

大手消費者金融のカードローンには専用のスマホアプリがあり、借り入れ・返済の手続きなどはアプリ経由で行うことも可能です。

スマホATMならカードレスでもセブン銀行・ローソン銀行の対応ATMを利用できますし、インターネット振込やインターネット返済の手続きはいつでもアプリから行えます。

また、新規契約時に発行される書類や利用明細書などもアプリ内で受け取れるようになっています。

契約書や利用明細書の発行は法律によって義務付けられていますが、必ずしも紙媒体で発行する必要はありません。

大手消費者金融カードローンであれば電子交付(電磁交付)が可能であり、それらの書類はWebやアプリで閲覧できます。

書類を管理する手間がないというだけでなく、電子交付はプライバシー性も高い書面の受取方法といえるでしょう。

アプリ対応のキャッシングサービスについては以下の記事も参考にしてください。

借り入れの申し込みに担保・保証人は不要

消費者金融以外が扱うカードローンにもいえることですが、借り入れの申し込みに担保や保証人は不要です。

基本的に審査の対象は申込者の収入や信用情報だけで、申し込みにあたって保証人等を用意する必要はありません。

この点は銀行カードローンやスマホ決済系のキャッシングサービス、クレジットカードのキャッシングサービスも同様です。

周りに知られずにお金を借りるのであれば、以上のような無担保ローンを利用すると良いでしょう。

銀行カードローンは「上限金利の低さ」や「安心感」などがメリットじゃ。特に金利を重視するなら銀行カードローンがおすすめじゃが、自宅への郵送物や勤務先への電話連絡は避けにくいので注意してくれ。一方、「バレずにお金を借りたい」「スピーディにお金を借りたい」「無利息期間を利用したい」という人には消費者金融のカードローンが向いているぞ。中でも大手消費者金融のサービスは利便性が高く、はじめてお金を借りる人にとっても使いやすいじゃろう。

お金を借りるのにオススメの消費者金融一覧比較

銀行カードローンも周りに知られずにお金を借りられる?

銀行カードローンもプライバシーには配慮してくれますが、大手消費者金融に比べると審査・契約時の電話連絡や郵送物は発生しやすいです。

基本的には「自宅に郵送物が届いても大丈夫!」「在籍確認の電話連絡があっても問題ない!」という人向けになるでしょう。

「周りに知られずにお金を借りやすいか?」という部分に注目して大手消費者金融と銀行カードローンを比較した結果を表にまとめました。

大手消費者金融と銀行カードローンの違い

| 大手消費者金融 | 銀行カードローン | |

|---|---|---|

| カードレス契約 | 対応 | 一部商品のみ対応 |

| 自宅への郵送物 | 郵送物なしで契約可能 ※1 | 基本的にカードや契約書の郵送あり |

| 自動契約機・ローン契約機 | 利用可能 | 一部商品のみ利用可能 |

| 勤務先の確認方法 | 原則、申込内容や提出書類などで確認 ※2 | 基本的に電話連絡で確認 |

| 普通預金口座 | 不要 ※3 | 一部金融機関では必須 |

※1 本人確認の方法などにより郵送物の受け取りが必要になるケースもあります。

※2 原則として電話以外の方法で勤務先を確認します。審査結果により電話での確認が必要になるケースもありますが、申込者の同意なく電話での在籍確認を実施することはありません。

※3 借入方法・返済方法により必要になるケースもあります。

金融機関によって郵送物の有無などは異なるので、銀行カードローンを検討している方は、しっかりと商品の詳細を確認するようにしてください。

郵送物なしのWeb完結対応の商品は一部のみ

銀行カードローンの場合、申し込みはインターネットから行えても、ローンカードや契約書などの受け取りは郵送になるケースが多いです。

完全にWeb完結で契約できる商品は一部のみになるため、自宅への郵送物を避けたい人には向きません。

また、Web完結で契約できる銀行カードローンも、その金融機関の口座を持っている前提というケースもあります。

銀行カードローンは消費者金融と比較して金利面でメリットがありますが、Web完結で契約するためのハードルは高いと思ってください。

銀行カードローンの場合は、「契約までWeb完結で行えるか?」「カードレスで契約できるか?」「カードローンの利用に普通預金口座は不要か?」などもチェックしておきましょう。

電話や郵送物では「銀行名」が使用される

銀行カードローンでは勤務先への電話連絡や自宅への郵送物が発生しやすいです。

ただし、申込者の勤務先に電話をかけるとき、申込者の自宅にローンカードや契約書などを郵送するときは、基本的に「銀行名」が使用されます。

銀行からの電話、郵送物であれば、会話の内容を聞かれたり、封筒の中身を見られたりしなければカードローンに関する連絡だとは思われないでしょう。

一方、消費者金融のカードローンでは、社名やブランド名から借り入れを知られる可能性があるため、電話は個人名、郵送物は「◯◯センター」などの別名義を使用することが多いです。

ちなみに、銀行カードローンも事前に相談すれば、在籍確認の電話を個人名でかけてもらえるケースもあります。

勤務先への電話連絡で不安・要望がある場合は、申し込み後、コールセンターで相談してください。

在籍確認のタイミングやどのような感じで電話確認が行われるのかは、以下の記事で紹介しています。

カードローンの在籍確認の電話では何を聞かれる?在籍確認の内容と周りにバレないための注意点

在籍確認を電話で行うケースでも、カードローンの利用を周りに知られる可能性は低いじゃろう。第三者に具体的な用件を伝えることはなく、勤務していることの確認が目的なので本人不在のタイミングでも在籍確認は可能じゃ。来客中で電話に代われない、出勤前・退社後、休日で出勤がないという場合も「◯◯は午後に出社する予定です」「◯◯は席を外しております」のような受け答えがあれば在籍確認は完了するぞ。自分で電話を受けたときにどこからの電話だったのか聞かれた場合は「クレジットカード会社から本人確認の連絡でした」などの言い訳で自然にごまかせるじゃろう。

キャッシュカードにローン機能を追加できる商品もある

銀行カードローンの契約で自宅への郵送物をなくしたい場合は、キャッシュカードにローン機能を追加できるタイプの商品を探しても良いでしょう。

例えば、「みずほ銀行カードローン」「PayPay銀行カードローン」「セブン銀行カードローン」などにはキャッシュカード一体型(キャッシュカード兼用型)の商品があります。

普段利用しているキャッシュカードでカードローンの借り入れ・返済ができるため、専用のローンカードの郵送はありません。

消費者金融に比べて銀行カードローンは審査に時間がかかりやすいですが、郵送物が発生しない分、借り入れもスピーディに行えるでしょう。(※ 別途、契約書などが郵送されるケースもあります。詳細は金融機関の公式ホームページで確認してください。)

ただし、一から普通預金口座を開設するケースでは、どうしても時間がかかってしまいます。

口座を持っていない金融機関の商品を利用する場合は、申し込みから初回借入までの流れについてもしっかりと確認しておいてください。

カードローンの利用が周囲にバレる原因

バレずにお金を借りやすいカードローンについて見てきましたが、実際、どのようなケースで借り入れはバレるのでしょうか?

あらかじめカードローンの利用が周囲にバレるケースを知っていれば、対策したり、注意したりもできますよね。

色々な可能性が考えられますが、特に注意したいのは次のようなケースです。

カードローンの利用が周囲にバレる原因

- 延滞時に届くハガキ・督促状

- 職場や自宅への電話連絡

- 契約時などに届く金融機関からの郵送物

- ローンサービスの契約書や利用明細書

- 財布の中のローンカード

- キャッシングサービスのスマホアプリ

- 金融機関口座の借り入れ・返済の履歴

- Webサイトの検索履歴や閲覧履歴

- 店舗の出入り・専用ATMの利用

バレにくい商品を選んだとしても、普段の利用や書類の管理方法などから借り入れを知られてしまう可能性もあるのじゃ。「気をつけていたのに家族(同僚)に知られてしまった!」なんてことにならないためにも、カードローンなどのキャッシングサービスの利用が周りに知られてしまう原因を把握しておいてくれ。

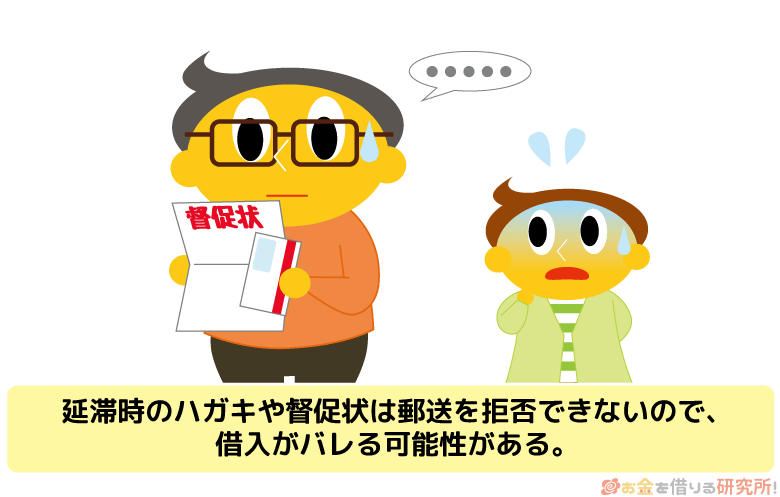

延滞時に届くハガキ・督促状

大手消費者金融のカードローンなどであれば、自宅への郵送物なしで契約することも可能です。

ただし、郵送物なしで契約できるサービスであっても、延滞時に届く督促の書類・ハガキについては避けられません。

増額やキャンペーンなどの案内はメール・SMS等で受け取る設定にできますが、返済期日を一定期間過ぎたときは自宅に督促状が届く可能性もあります。

金融機関から何度もハガキが届けば家族に怪しまれますし、内容を読まれれば借り入れの事実を隠してはおけないでしょう。

お金を借りているということだけでなく、延滞についても知られてしまうことになるので、必ず返済期日までに所定の金額を支払うようにしてください。

ちなみに、返済期日から書類の郵送までには、一定の猶予があるケースも多いです。

基本的に1日の遅れでハガキを送ることはなく、最初はスマホ・携帯電話に返済確認の連絡をするのが通常の手順になります。

「返済日をうっかり忘れていた!」というときは、会員ページから手続きしたり、コールセンターで相談したりすることで、入金予定日を登録できるケースもあります。

登録した入金予定日までに延滞を解消すれば、督促状は郵送されないので、返済日を過ぎてしまったときは速やかに手続きしましょう。

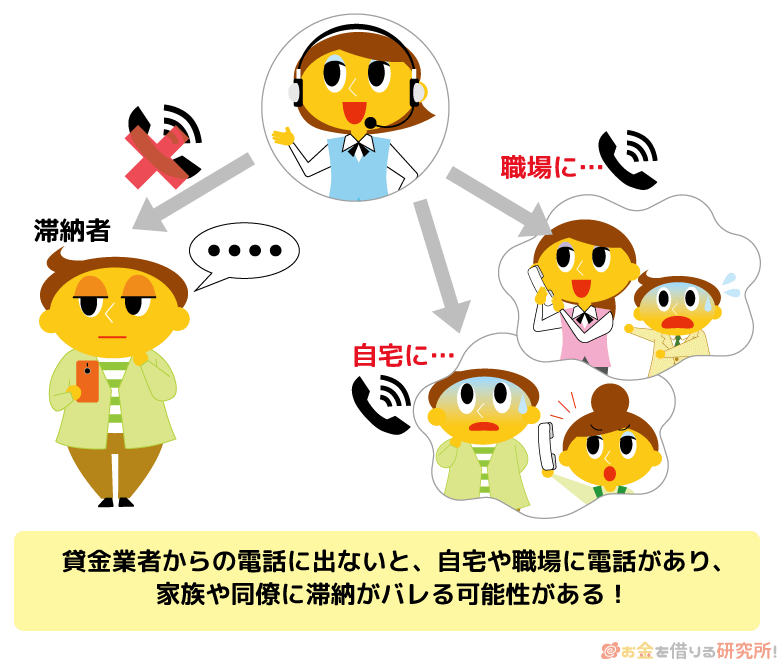

職場や自宅への電話連絡

カードローンなどのキャッシングサービスの審査では、本人確認・在籍確認を目的とした電話連絡が行われるケースも多いです。

本人確認についてはスマホ・携帯電話の番号を指定できるため、通常、自宅に電話がかかってくることはありません。

その一方で、在籍確認のための職場への電話連絡は、避けられないケースもあります。

本人以外に用件を伝えないなどプライバシーに配慮した形で在籍確認は行われ、職場に電話がかかってきてもバレる可能性は低いですが、銀行や中小消費者金融では勤務先に電話をかけて在籍確認することも多いので注意してください。

また、返済日を過ぎていて、本人と連絡が取れないケースでは、自宅や職場に電話がかかってくるかもしれません。

本人以外に用件を伝えなかったとしても、何度も連絡がくれば、何か隠し事があるのではないかと疑われる原因になるでしょう。

延滞中は金融機関からの電話に出るのが嫌かもしれませんが、無視していても状況は改善されません。

「返済期日を守る」ということが重要ではあるものの、返済に遅れが生じているときこそしっかりと対応するようにしてください。

契約時などに届く金融機関からの郵送物

カードローンなどのキャッシングサービスの契約時にはさまざまな郵送物が発生します。

キャッシングサービスに関する郵送物だとは分からない形で届きますが、簡易書留など本人以外が代理で受け取れるケースもあるので、一緒に住んでいる家族がいる方は注意してください。

ローンカードなどを郵送する際の封筒に記載される送り主の名称は、銀行であれば「銀行名」が一般的です。

一方、消費者金融に関しては企業名・ブランド名を使わずに、別の名称を使用するケースが多いです。

消費者金融からの郵送物で使用される名称

| 消費者金融 | 郵送物に記載される名称 |

|---|---|

| プロミス | 事務センター |

| アコム | ACサービスセンター |

| レイク | SFセンターもしくは個人名 |

| SMBCモビット | MCセンター |

| アイフル | AIセンター |

※ 郵送物に記載される名称は一例です。内容によっては、社名が記載されている場合もあります。

ただし、郵送物を家族が受け取り、封筒に記載されている名称をインターネットで検索した場合は、カードローンの申し込みを知られる可能性が高いです。

基本的にカードの受取日時は指定できないので、家族と一緒に住んでいる方は郵送物なしで契約できるキャッシングサービスを選ぶのが無難でしょう。

契約時に発生する可能性がある郵送物は主に「ローンカード」と「契約書」じゃ。大手消費者金融カードローンであれば、申し込みはWebで済ませ、それらの受け取りには自動契約機・ローン契約機を利用するというのも郵送物なしで契約する方法のひとつじゃぞ。また、SMBCモビットの場合、コンビニ等でモビットカードを受け取る(※)ことも可能じゃ。「自動契約機が近くにない」「自宅以外でカードを受け取りたい」という人にとっては便利なサービスじゃろうな。

(※ ローソン・ミニストップ・郵便局・はこぽすで受取可能です。ただし、コンビニ等での受け取りを希望する場合、審査に一定の条件があります。審査結果によってはコンビニ等での受け取りを行えないケースもあります。)

ローンサービスの契約書や利用明細書

紙媒体で契約書や利用明細書を受け取る場合は、それらの管理にも注意しましょう。

机の上に置いておいた契約書、ゴミ箱に捨てた利用明細書などからローンサービスの利用が家族にバレるケースもあります。

前述のとおり、大手消費者金融カードローンなどのWeb完結契約に対応しているサービスであれば、契約書はPDF形式などで発行され、Web・スマホアプリで確認可能です。

もし紙の契約書を手元で管理するなら、家族に見られないようにしまっておきましょう。

保管場所や処分方法に注意するのは面倒ですし、絶対に見つからないとは言い切れないため、契約書や利用明細書の受取方法はWebを指定するのがおすすめです。

ただし、受取方法をWebに指定していても、ATMで借り入れ・返済した際の取引明細は発行されます。

適当にゴミ箱に捨てると家族に見られる可能性があるため、「シュレッダーにかける」「外から見えないように袋に入れる」などの工夫をして捨ててください。

財布の中のローンカード

大手消費者金融や都市銀行、ネット銀行などのローンカードはシンプルなデザインのものが多いです。

そのため、財布の中にしまっていたカードを少し見られたくらいでは、「カードローンだ!」とは分からないでしょう。

しかし、何かの拍子にカードが財布から落ちたり、財布の中のカードをじっくり見られたりすればローンカードであることがバレてしまいます。

もし妻(夫)に財布の中身を見られる可能性があるなら、「財布とは別に秘密のカードケースを持つ」もしくは「カードレス契約でカード自体を持たない」ことをおすすめします。

キャッシングサービスのスマホアプリ

大手消費者金融のカードローンなどはカードレスで契約することもできますが、その分、管理に注意したいのがスマホアプリです。

キャッシング専用のアプリの場合、アイコンなどを見られて、ローンサービスの利用を知られてしまうこともあるでしょう。

多くのサービスはシンプルなアイコンで、一見しただけでは分からないようになっていますし、アプリ内の設定メニューからアイコンを変更できるケースもあります。

また、フォルダに入れておけば、スマホの画面を覗き込まれた際にアプリが見つかることもありません。

加えて、アプリからのプッシュ通知でサービスの利用を知られる可能性もあるので、「画面上に通知内容を表示させない」などの設定を行っておきましょう。

金融機関口座の借り入れ・返済の履歴

カードローンなどのキャッシングサービスはさまざまな借入方法・返済方法に対応していますが、自分名義の口座で振込融資を受けたり、口座振替で返済したりすれば口座の取引履歴に記録が残ることになります。

通帳などで取引履歴を家族に見られる可能性がある場合は、金融機関口座を利用しての借り入れ・返済にも注意しましょう。

取引履歴に印字される名義はキャッシングサービスを扱う企業によって異なります。

大手消費者金融カードローンの場合、企業名やブランド名ではなく、別名を使用するケースが多いものの、聞いたことのない会社からの振り込みや引き落としが定期的にあると怪しまれるかもしれません。

銀行振込等で使用される主な消費者金融カードローンの名義

| カードローンブランド | 振込融資 | 口座振替 |

|---|---|---|

| プロミス | 「プロミス」もしくは「パルセンター」(選択可能) | パルセンターなど ※1 |

| アコム | ACサービスセンター | SMBC(ACサービス)など |

| レイク | シンセイフィナンシャル | 「SMBC(シンセイF」 ※2 |

| SMBCモビット | SMBCM | 「SMBCM」もしくは「ソクジSMBCFS」 ※3 |

| アイフル | 「アイフル(株)」もしくは「AIセンター」(選択可能) | 「ライフカード(カ」もしくは「SMBCファイナンスサ」「SMBCファイナンス自払」 |

※1 返済用口座として登録している金融機関によって異なります。PayPay銀行を登録している場合は「プロミス」の名義で引き落としが行われます。

※2 ゆうちょ銀行を利用する場合は「(シンセイF)自払」の名称が使用されます。

※3 三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行では「SMBCM」、それ以外の金融機関では「ソクジSMBCFS」が使用されます。

インターネットで記載されている名称を検索すれば、キャッシングサービスの借り入れ・返済であると分かってしまう可能性が高いので、不安がある方にはATMでの取り引きを推奨します。

もしくは、普段利用している金融機関口座とは別に借り入れ・返済専用の口座を用意しても良いでしょう。

Webサイトの検索履歴や閲覧履歴

共用のパソコンなどがある場合は、Webサイトの検索履歴・閲覧履歴にも注意が必要です。

通常のブラウザでカードローン会社のホームページを閲覧した場合、検索履歴や閲覧履歴が残ることになります。

自分専用のパソコンなら心配いりませんが、家族も利用する場合は、閲覧後に履歴を削除しておくか、シークレットモードで閲覧するようにしましょう。

もしくは、パソコンではなく、スマホからホームページにアクセスすることをおすすめします。

店舗の出入り・専用ATMの利用

カードローン会社の店舗が入るビルや自動契約機への出入りを知り合いに目撃されると、言い訳は難しいでしょう。

自動契約機は個室、半個室なので外からは見えませんが、店舗やキャッシング専用のATMへの出入りを見られる可能性はあります。

消費者金融の自社ATMは手数料がかからないため、借り入れ・返済時の手数料の節約になるものの、会社や家の近くの店舗を利用する際は特に注意すべきです。

ATM利用時の手数料の有無は、キャッシングサービスによって異なります。

サービスによっては銀行ATMやコンビニATMを手数料無料で利用できるケースもあるので、確認しておくと良いでしょう。

また、手数料無料の振込融資を利用して、その後、自分の口座からキャッシュカードで引き出すという方法もあります。

この方法なら最寄りのコンビニや金融機関のATMで借り入れできて、消費者金融などのキャッシング専用のATMを利用する必要はありません。(※ キャッシュカード利用時にかかる手数料は金融機関により異なります。手数料の無料回数、手数料のかからない曜日・時間帯、ATMなどは金融機関のウェブサイトで確認してください。)

学生でも親・学校にバレずにお金を借りられる?

カードローンなどのキャッシングサービスの利用条件は商品によって異なります。

例えば、大手消費者金融カードローンの場合、「満20歳以上であること」と「安定した収入があること(パート・アルバイトも可)」の2点を満たしていれば、基本的な条件はクリアできるでしょう。

年齢と収入の条件を満たしているなら、大学生などの学生も申し込めます。

大手消費者金融のカードローンは自宅への郵送物なしで契約できるので、両親に知られずにサービスを利用することも可能です。

自宅やアルバイト先に関する情報は申し込み時に申告しますし、本人確認書類、必要に応じて収入証明書なども確認されます。

一方、カードローンなどの申し込みでは、在学している学校を伝えることもありません。

学生ローンなどの学生専用のサービスでなければ、学生証などの提出は不要です。

そのため、Web完結に対応していて、郵送物なしで契約できる商品を選び、返済期日をしっかりと守っていれば両親にも、学校にもカードローンの利用を知られることはないでしょう。

返済に追われて、学生生活に支障が出ないように、カードローンなどは計画的に利用してください。

学生が親バレせずにお金を借りるためのコツについては以下の記事で詳しく解説しています。

大学生が親にバレずにカードローンでお金を借りる!バレない方法とコツを解説!

消費者金融に比べて銀行カードローンの審査基準は厳しく、「アルバイトによる収入があっても、学生の申し込みは不可」となっている商品も少なくないぞ。銀行カードローンを検討するのであれば、必ず申込条件をチェックするようにしてくれ。

バレずにお金を借りるために注意すべきポイント

周りに知られずにカードローンなどでお金を借りるためには、「Web完結に対応している」「勤務先への電話連絡がない」などバレにくい商品選びが重要です。

ただし、ローン・キャッシングサービスの契約時にバレなくても、利用している最中に借り入れを知られてしまうケースもあるでしょう。

借り入れを周りに知られないためには、以下のようなポイントにも注意してください。

バレずにお金を借りるために注意すべきポイント

- 固定電話ではなく、スマホ・携帯電話を連絡先に指定する

- 絶対に月々の返済で遅延を起こさない

- 会員情報は常に最新の状態にしておく

- キャンペーン等の案内はメールで受け取る設定にする

- 定期的に会員ページにログインする

固定電話ではなく、スマホ・携帯電話を連絡先に指定する

ローン・キャッシングサービスの申し込みフォームでは電話番号なども入力しますが、主な連絡先はスマホ・携帯電話の番号を指定しましょう。

自宅に固定電話があるならその番号の入力も必要になるものの、主な連絡先については指定可能です。

自身のスマホの番号を連絡先にしておけば、金融機関からの電話に家族が出ることはありません。

また、電話番号に限った話ではありませんが、申込内容は正確に入力してください。

スマホの番号が間違っていて、繋がらなかった場合、自宅などそのほかの番号に本人確認の連絡がくる可能性もあります。

絶対に月々の返済で遅延を起こさない

カードローンは保証人不要・担保不要なので、たとえ返済が滞ったとしても、いきなり家族や会社に連絡が行くことはありません。

連絡先を携帯電話にしておけば、まずはその番号に電話がかかってきますし、すぐに対応すれば、それ以上事態が悪化することもないでしょう。

ただ、「何度も電話がかかって来ているのに出ない」「そもそも電話が通じない」「電話で伝えた入金予定日も過ぎてしまった」という場合には、携帯電話以外の番号に連絡をいれたり、自宅宛にハガキを出したりします。

そうなると、携帯電話だけに連絡が来ていたときよりも、周りにバレる危険性はぐんと高まります。

ルールを守ってカードローンを利用していればこのような心配はいりませんが、万が一にもこのような事態に陥らないように計画的に借り入れをしましょう。

延滞が長期化している場合、債権者である金融機関は法的措置に移行する可能性もあるぞ。自宅に裁判所からの郵送物が届き、適切に対応しなければ最終的には給与や預貯金などが差し押さえになるのじゃ。もちろん、給与の差し押さえは、勤務先の担当者にも知られるぞ。短期間の延滞で裁判になることは基本的にないが、返済の管理には細心の注意を払ってくれ。

会員情報は常に最新の状態にしておく

繰り返しになりますが、スマホの番号が繋がらない場合は、自宅などほかの連絡先に電話をかけるケースもあります。

そのため、電話番号やメールアドレスなどの会員情報は、常に最新の状態にしておくことも重要です。

例えば、電話以外の方法で在籍確認を行ってくれる金融機関であっても、スマホや自宅の電話番号、メールで連絡がつかなければ、勤務先に電話をかけることも考えられます。

特に月々の返済に遅れが生じているケースでは、金融機関も何とかして本人と連絡を取ろうとするでしょう。

「キャリア変更などで電話番号やメールアドレスが変わったとき」や「引っ越しで自宅の電話番号や住所が変わったとき」「転職で勤務先が変わったとき」などは、会員ページなどから速やかに登録情報の修正を行ってください。

キャンペーン等の案内はメールで受け取る設定にする

カードローンなどのキャッシングサービスの契約中は、限度額の増額や各種キャンペーンなどを案内されることもあります。

基本的にはメールやSMSでの連絡になりますが、案内の方法については会員ページで設定できるケースが多いです。

電話や郵送物での案内を避けたい場合は、事前に設定を確認しておきましょう。

また、知らない番号から着信があったときは、念のため、発信元をインターネットで調べておくと良いです。

例えば、「残高不足で引き落としが正常に行われなかった」などの理由で電話連絡が行われるケースもあるため、必要に応じて折り返し連絡してください。

定期的に会員ページにログインする

返済期日を過ぎてしまったときの入金方法の案内や会員情報の変更確認などは、会員ページ上に表示されるケースも多いです。

電話連絡や郵送物を避けるためにも定期的に会員ページにログインするようにしましょう。

「返済日を過ぎてしまった!」という場合でも、すぐに対応すれば基本的に電話連絡や郵送物はありません。

一方、対応が遅れると自宅に電話がかかってきたり、郵送物が届いたりする原因になります。

大手消費者金融カードローンなどであれば、次回の返済期日や返済額、返済状況などをいつでもスマホアプリで確認可能です。

専用のスマホアプリが用意されている場合は、インストールしておくと簡単に確認できるでしょう。

誰にもバレずにお金を借りる方法に関するよくある質問

中小消費者金融でもバレずにお金を借りられる?

中小消費者金融でもバレずにお金を借りることはできますが、「在籍確認の電話連絡を避けられない」「郵送物の受け取り・返送が必要になる」など大手消費者金融に比べて周りに知られるリスクは高くなります。

中小消費者金融も申込者や利用者のプライバシーにはしっかりと配慮してくれます。

しかし、電話連絡や郵送物は発生しやすく、Web完結契約に対応していないところが多いですし、コンプライアンスの意識も大手企業の方が高いです。

中には「原則、勤務先への電話連絡なし」「郵送物なしで契約可能」となっている中小消費者金融もあるものの、審査に不安がないなら大手消費者金融カードローンへの申し込みをおすすめします。

「大手や銀行の審査には通らなかった……」という方は以下の記事も参考にしてください。

中小消費者金融は審査が甘い?審査が不安な人におすすめの借入先12選

会社への電話連絡なしでお金を借りるには?

カードローンなどのローンサービス・キャッシングサービスを契約する場合、返済能力の有無を確認するために勤務先への電話連絡(在籍確認)が実施されます。

在籍確認自体をなくすことはできませんが、会社への電話連絡を避けたい人は、電話連絡以外の方法で在籍確認を行っているサービスに申し込みましょう。

例えば、大手消費者金融カードローンであれば基本的に申込内容や提出書類などで勤務先を確認してくれます。

※ 審査結果により電話での確認が必要な場合も、申込者の同意なく勤務先に電話をかけることはありません。

また、一部の中小消費者金融も勤務先への電話連絡なしとなっていますし、事前に相談することで別の方法での確認に切り替えてくれるケースもあります。

一方、銀行などの金融機関のカードローンは、電話で勤務先を確認するのが一般的です。

会社への電話連絡なしで契約できるカードローンを探している方は、以下の記事も参考にしてください。

在籍確認なしのカードローン!職場(会社)への電話連絡なしでお金を借りる方法

住宅ローンの審査で消費者金融からの借り入れがバレるケースとは?

消費者金融などが扱うカードローンの場合、利用者のプライバシーには十分に配慮してくれます。

そのため、月々の返済を遅れずに行っていて、ローンカードや利用明細なども適切に管理していれば、借り入れを周りに知られる可能性は低いです。

ただし、住宅ローンなどほかの金融機関の審査を受けたタイミングで、カードローンの利用を疑われるケースはあります。

ローン審査では信用情報の照会が実施されます。

信用情報に延滞などのネガティブな記録がなく、返済負担率にも問題がなければ、カードローンなどの利用があっても住宅ローンは組めます。

その一方で、消費者金融などのカードローンを利用していて、過去に延滞を起こしていたり、年収に対して借入残高が大きすぎたりする場合は、住宅ローンの審査に通りづらくなります。

直接的に借り入れの有無を家族に知られるわけではありませんが、ペアローンを利用するケースや連帯保証人になるケースなどは、審査に通らないことで「借金を隠しているのでは?」「信用情報に何か問題があるのでは?」と疑われるかもしれません。

専業主婦でも家族にバレずにお金を借りることはできる?

カードローンなどのキャッシングサービスを利用する場合、基本的には申込者本人の安定収入が必要です。

カードローンなどの申し込みに担保や保証人は必要ありませんが、毎月一定の収入を得ていなければ審査に通りません。

そのため、本人に収入がない専業主婦は、そもそも消費者金融のカードローンやクレジットカードキャッシングの利用条件を満たせないケースがほとんどでしょう。

例外として「配偶者貸付」という制度があるものの、利用には配偶者が記入した同意書などの提出が必要になり、妻・夫に内緒でお金を借りることはできません。

一方、一部の銀行カードローンは専業主婦の申し込みも受け付けていて、同意書などの提出不要で審査を行ってくれます。

「専業主婦の申し込みは不可」となっている銀行カードローンも少なくないので、必ず利用条件を確認したうえで、申し込みの手続きを行ってください。

主婦(専業主婦)がお金を借りれるカードローン!即日融資も可能な主婦向けローン

【まとめ】バレずにお金を借りるなら消費者金融のカードローンがおすすめ!WEB完結ならカードなし・来店不要

カードローンなどのキャッシングサービスを扱う企業はどこも申込者のプライバシーにしっかりと配慮しています。

しかし、商品によっては自宅への郵送物や勤務先の電話確認があるため、何かのきっかけで周りに借り入れを知られてしまうケースもあるでしょう。

周りにバレずにお金を借りるのであれば、大手消費者金融のカードローンがおすすめです。

大手消費者金融のカードローンは郵送物なし・来店不要のWeb完結契約に対応していますし、カードレスで契約するならカードを見られる心配はなく、契約書や利用明細などもアプリ内で確認できるようになっています。

また、勤務先の確認は基本的に申込内容や提出書類で行うので、原則として会社への電話連絡もありません。

審査において勤務先の電話確認が必要になったときも、申込者の事前承諾を得てから連絡してくれるので安心です。

ただし、返済日を過ぎていて、本人と連絡が取れないようなケースでは、金融機関から何度も電話がかかってきたり、郵送物が届いたりするケースもあります。

Web完結対応の大手消費者金融カードローンも延滞時の督促は電話・郵送で行うケースが多いので、周りにバレないためには返済の管理にも注意してください。

FP新井氏 ファイナンシャルプランナー新井智美氏のコメント

カードローンを申し込む際には、どうして借りるのかという「目的」を明確にし、そしてきちんと返済計画を立てることが大切です。まずは「ご自身の属性」と「他人に知られにくい」という観点から、銀行系のカードローンか、それとも消費者金融系のカードローンのどちらが合っているのかを判断し、その上で各社が提供するサービスの内容を比較検討して、最終的に自分にピッタリ合ったカードローンを選ぶようにしてください。言うまでもないことですが、自身の返済能力を超えた借り入れは絶対に行ってはいけません。カードローンも使い方次第でご自身にとって便利で有益なものになります。注意すべき点をきちんと守って有意義に活用するようにしましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。