テレビCMなどでも有名なプロミスでお金を借りる方法について詳しく説明していきます。

プロミスのカードローンは最短3分で審査が完了し、平日はもちろん、土日祝日でも即日お金を借りることが可能です。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

そのため、緊急時や思いがけない出費にもきっと役立つでしょう。

さらに、ATMから現金を引き出す以外に、振り込みで融資を受けることもできて、申し込み~借り入れまでのすべてをネット上で行うWeb完結に対応しています。

この記事ではプロミスのカードローンへ申し込もうと思っている方のために、「プロミスにはどのような特徴があるのか」「どのような流れでお金を借りるのか」などについてまとめてあるぞ。

プロミスの申し込みから契約までの流れや必要書類、借入方法を説明していくので、申し込みを検討している方はぜひ参考にしてください。

プロミスカードローンの特徴

まずはプロミスのカードローンにはどのような特徴があるのかを説明していきます。

プロミス以外のカードローン・キャッシングサービスと比較している方の中には、「商品の違いがよく分からない!」と感じている人もいるでしょう。

ここではプロミスの特徴について他社と比較しながら解説していきます。

プロミスカードローンの特徴

- 最短3分で融資可能(即日融資に対応)

- 無利息期間は初回借入の翌日から30日間

- インターネット振込なら24時間365日、最短10秒で振り込み

- 郵送物なし・来店不要のWeb完結が可能

- 女性専用の窓口(レディースキャッシング)がある

- 利用限度額の増額審査は最短60秒で結果回答

最短3分で融資可能(即日融資に対応)

プロミスは即日融資に対応していて、最短3分で融資可能です。(申し込みの時間や審査により希望に添えない場合があります。)

最短なので実際にはそれ以上の時間がかかるケースもありますが、審査結果の連絡がスピーディで、「できるだけ早くお金を借りたい!」という人に向いています。

ただし、プロミスの審査は21時までです。21時以降の申し込みは翌営業日の審査開始になるため、即日融資を希望する人は注意してください。

プロミスで即日融資を受ける方法!今日中に借りられる営業時間は何時まで?

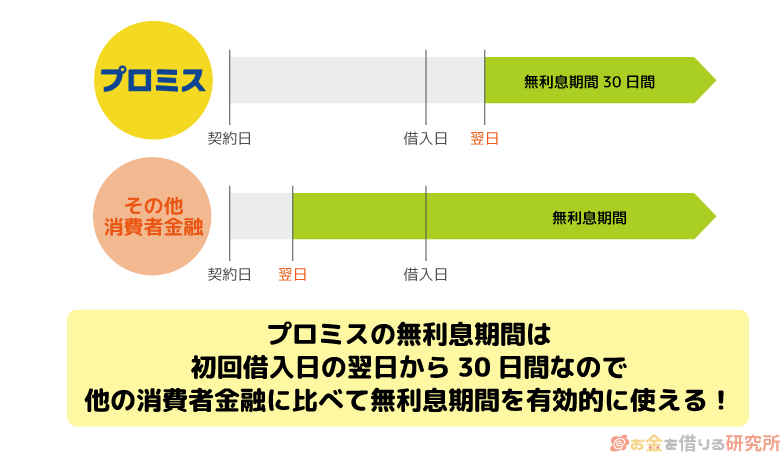

プロミスの無利息期間は初回借入の翌日から30日間

多くの消費者金融では、はじめてカードローンを利用する方を対象に無利息期間を用意しています。この無利息期間中は借りた金額に関係なく、基本的に利息は発生しません。

※ プロミスの無利息期間をご利用いただけるのは、はじめて契約する方で、メールアドレスをご登録のうえ、Web明細をご利用いただけるお客さまです。

無利息期間は「アイフル」「アコム」「レイク」などのカードローンでも用意されていますが、プロミスの無利息期間が優れている点はサービスの対象期間です。

他社ではカードローンの契約をした翌日から自動的に無利息期間がスタートします。

一方、プロミスの無利息期間は初回借入の翌日から30日間です。契約をしたとしても借り入れするまでは無利息期間が開始されないので、30日間まるまる無利息サービスの恩恵が受けられます。

例えば、実際にお金を借りたいのは来月であっても、早めに契約しておき、必要なタイミングで初回融資を受けるということも可能です。

契約の翌日から自動的に無利息期間が開始されるケースでは、できるだけお金を借りる直前に契約しないと損をしてしまいます。

無利息期間などのプロミスをはじめて利用する場合のメリットについては以下の記事も参考にしてください。

初めてのプロミス!プロミスで初めて借り入れする方が知っておきたい基礎知識!

インターネット振込なら24時間365日、最短10秒で振り込み

プロミスは自分名義の口座への振り込みで借りることもできます。

プロミスの借入方法については後述しますが、インターネット振込は原則24時間365日利用できて、最短10秒程度で指定口座への振り込みが可能です。

実際の振込実施時間は金融機関によって異なるものの、金融機関の窓口が閉まっている夜間や土・日・祝日も振り込んでもらえます。

例えば、以下のような金融機関がプロミスのインターネット振込に対応しています。

瞬フリに対応している主な金融機関

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

これらのほかにもインターネット振込対応の金融機関は非常に多いです。対応金融機関や曜日・時間帯ごとの振込実施時間についてはプロミスの公式ホームページで確認してください。

郵送物なし・来店不要のWeb完結が可能

プロミスはWeb完結という契約方法に対応しており、申し込み、契約、借り入れのすべてをインターネットで行えます。

プロミスならローンカードを発行せずに、インターネット振込やスマホATMといった方法で借り入れできます。

そのため、ローンカードを自宅に郵送してもらう必要がありません。「家族と住んでいるので自宅への郵送物は避けたい」という方はWeb完結がおすすめです。

また、「やっぱりローンカードがあった方が便利かな?」と思ったら、後から手数料無料で発行できるので安心してください。

プロミスをWeb完結で契約する流れについては以下の記事で紹介しています。

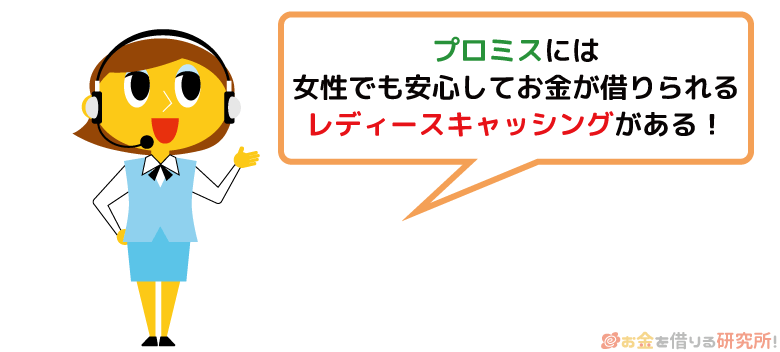

女性専用の窓口(レディースキャッシング)がある

プロミスにはお金を借りたい女性でも安心して申し込みができるように女性専用の窓口を用意しています。

「レディースキャッシング」という名称ですが、基本的な商品内容は通常のプロミス(フリーキャッシング)とまったく一緒です。そのため、最短3分(※1)で融資可能ですし、はじめて利用する方には無利息期間(※2)も用意されています。

通常のプロミスと異なるのは、女性専用ダイヤル「レディースコール」があるという点です。女性オペレーターがカードローンの利用に関する相談に乗ってくれ、不安な部分を確認しながら申し込みを進めることも可能です。

申し込みはネットで24時間いつでもできますが、レディースコールの受け付けは9:00〜21:00までなので注意してください。カードローンについて不安や疑問がある女性は、ぜひレディースコールを活用しましょう。

※1 申し込みの時間、審査により希望に添えない場合があります。

※2 対象はプロミスをはじめて利用する方です。また、メールアドレスを登録のうえ、Web明細を利用する必要があります。

利用限度額の増額審査は最短60秒で結果回答

プロミスの利用限度額は1万円〜800万円で、審査によって個別の金額が決定されます。

プロミスは利用限度額の範囲内で繰り返し利用できますが、最初から大きな限度額で契約できるケースは多くありません。もし利用限度額が足りなくなったら、プロミスの会員サービスから増額を申し込みましょう。

プロミスは増額の手続きもネット行えて、最短60秒(※1)で審査結果を回答(※2)してくれます。通常、増額審査には時間がかかることも多いものの、プロミスであれば審査回答がスピーディで、手続き完了後、すぐに追加借入できます。

プロミスの限度額を増額する方法や審査については以下の記事を参考にしてください。

プロミスの限度額を増額する方法と増額審査に通るためのポイント

※1 最短60秒回答には一定の条件があります。対象外の場合は、申し込み後、最短30分程度で審査完了のメールが届きます。(9時〜21時までの申し込みの場合)

※2 審査にあたり、確認事項がある場合は、電話連絡が必要になることもあります。

プロミスの申込条件と必要書類

プロミスでは誰でもお金を借りられるわけではありません。プロミスの契約には審査があり、申し込みにあたってもいくつかの必要書類があります。

審査結果は申し込んでみなければ分かりませんが、申込条件を満たしていなかったり、必要書類を用意できなかったりする場合は契約できないので注意してください。

プロミスの申込条件と必要書類について説明していきます。

カードローン(フリーキャッシング)の申込条件

プロミスの詳細な審査基準は公開されていませんが、最低限満たしておくべき条件(申込条件)は公開されています。

プロミスのカードローン(フリーキャッシング)に申し込む場合は、以下の条件を満たしていることを確認しておきましょう。

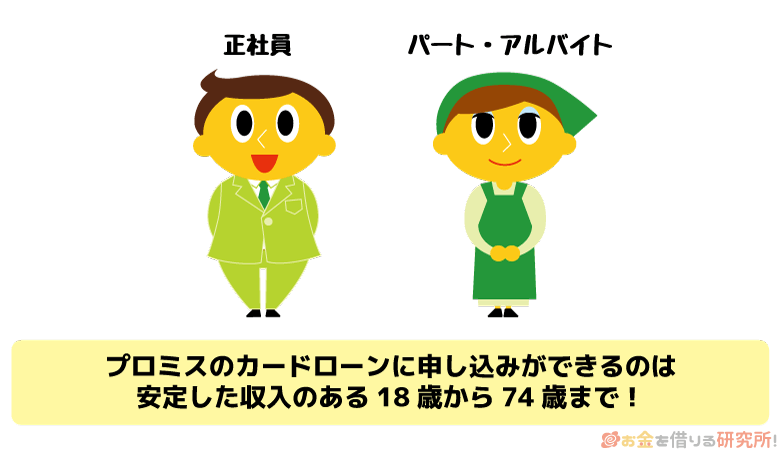

プロミスの申込条件

- 年齢満18歳~74歳までの方

- 申込者本人に安定した収入のある方

融資対象の年齢に入っていない場合には融資が受けられず、年齢は運転免許証などの本人確認書類でもチェックされるのでごまかすことはできません。

また、「申込者本人」に安定した収入が必要なので、働いていない専業主婦の方、無職の方、収入が年金のみの方は融資対象外です。

雇用形態・労働形態に制限はないため、正社員だけでなく、パート・アルバイト、個人事業などで安定した収入がある方も申し込めます。

例えば、学生がプロミスでお金を借りる場合、年齢制限を満たし、アルバイトなどで毎月一定の収入を得ていることが最低限の条件になります。

プロミスの審査に通るか不安に感じたら「お借入診断」を使ってみてください。プロミスの公式ホームページで「生年月日」「税込年収」「他社借入額」の3点を入力するだけで、すぐに診断結果を表示してくれます。

あくまでも簡易的な診断結果ですが、基本的な条件をクリアしているかをチェックするならおすすめです。

※ お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方はお申込いただけません。

申し込み時に必要な書類

プロミスの申し込みには本人確認書類が必須です。また、審査内容によっては収入証明書の提出も求められるため、事前に用意しておくと手続きをスムーズに進められるでしょう。

本人確認書類

プロミスの申し込みには運転免許証などの本人確認書類が必要です。持っている方は運転免許証を提出し、持っていない方はその他の本人確認書類で代用してください。

また、提出する本人確認書類に現在住んでいる自宅住所の記載がない場合、現住所を確認できる書類の追加提出も求められます。

プロミスの本人確認書類・住所確認書類

| 本人確認書類 | 申込者の「氏名」「生年月日」「現住所」を確認できる以下のような書類が必要です。 ・運転免許証(経歴証明書も可) ・パスポート ※1 ・マイナンバーカード ※2 ・在留カード/ 特別永住者証明書 |

|---|---|

| 住所確認書類 | 上記本人確認書類(マイナンバーカード以外)に記載の住所が現在住んでいる自宅住所と異なる場合は、発行日から6ヶ月以内の以下のいずれかの書類もあわせて用意してください。 ・公共料金の領収書(電力会社/ 水道局/ ガス会社/ NHK発行のもの) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 |

※ 契約手続きの方法によって必要書類が異なります。

※1 2020年2月3日以前に申請・発行されたもので、住所欄に現在住んでいる自宅住所が記載されているもの。

※2 現在住んでいる自宅住所が記載されているもの。また、通知カードは不可です。

収入証明書

プロミスの申し込み時に以下のいずれかに該当する場合、収入証明書の提出も必要になります。

収入証明書の提出が必要なケース

- 希望の借入額が50万円を超える場合

- 希望の借入額と他社での利用残高の合計が100万円を超える場合

- 申し込み時の年齢が19歳以下の場合

提出書類に関しては申し込み後にプロミスから案内があるので、指示があったときは以下のような書類も用意してください。

プロミスの収入証明書

| 収入証明書 | 収入を証明する以下のいずれか1点の提出が必要です。 ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・税額通知書(最新のもの) ・所得(課税)証明書(最新のもの/ 「収入額」と「所得額」の記載があるもの) ・給与明細書(直近2ヶ月分)+賞与明細書(直近1年分) ※ 賞与明細書が手元にない場合は、直近2ヶ月分の給与明細書を提出してください。 |

|---|

※ マイナンバー(個人番号)が記載されている本人確認書類や収入証明書などを提出する場合は、その箇所が見えないようにマスキングして、提出するようにしてください。

プロミスの申込方法

プロミスは「Web・アプリ」「電話」の3つの方法で申し込めます。

Web・アプリからなら営業時間や受付時間に関係なく、原則24時間いつでも申し込めるので、プロミスの公式ホームページから手続きすると良いでしょう。

| 申込方法 | 受付時間・営業時間 | 郵送物なし | Web完結 |

|---|---|---|---|

| Web・アプリ | 0:00〜24:00 | ◯ | 可 |

| 電話 | 9:00〜21:00 | × | 不可 |

どの方法で申し込みをしても審査内容や基準に変わりはありません。

Web・アプリ以外の方法でも最短で即日融資を受けられますが、契約は郵送で手続きする必要があり、Web完結できない点に注意してください。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

今はネットから申し込むのが基本だぞ。パソコンだけでなくスマホからの申し込みも可能で、このページを見ているあなたなら10分くらいで申し込みフォームのすべての項目を埋められるじゃろ。以下、ネット申し込みも含めて、申込方法ごとの特徴についてまとめてあるぞ。

Web(パソコン/ スマホ)・アプリからの申し込み

プロミスはWeb・アプリからいつでも申し込めます。

アプリは先にインストールしておく必要があるため、申し込みは公式ホームページから済ませると良いでしょう。

必ずしも審査に通るとは限らないので、ある程度手続きが進んでからインストールすることをおすすめします。

申し込みフォームでは、「自宅住所」や「勤務先」「契約内容」などについて入力していきます。

勤務先の郵便番号や住所、電話番号なども必須項目なので、名刺などそれらの情報が確認できるものを手元に用意すると入力がスムーズです。

Web・アプリから申し込みをする場合、以下のような手順で手続きを進めることになります。

Web・アプリからの申し込みの流れ

- 専用フォームから申し込みを済ませる

- メールまたは電話で審査結果の連絡を受ける

- Webで契約手続きを行う

即日融資を希望するなら、プロミスの審査回答時間である21時までに審査結果の通知を受ける必要があります。

審査にかかる時間を考えると、余裕を持って20時には申し込みを済ませておきましょう。

プロミスは契約もネット上で済ませることができるので、ネットで申し込めば、郵送物なしで手続きを完了することも可能です。Web完結で手続きしたい方は、Web・アプリから申し込んでください。

プロミスコールからの電話申し込み

プロミスには新規申込者用のフリーコール(プロミスコール)があります。審査に必要な項目をすべて口頭で伝えるので、パソコン、スマホが苦手な方におすすめの申込方法です。

プロミスコールからの申し込みは土・日・祝日も可能ですが、受付時間は9:00〜21:00です。女性専用ダイヤルのレディースコールも同じ受付時間で、時間外の申し込みはできません。

プロミスの申し込みを電話で行う場合は以下のような流れになります。

プロミスコールからの申し込みの流れ

- 専用ダイヤルに電話する

- 審査に必要な項目の聞き取りが行われる

- 電話で審査結果が回答される

- 郵送で契約を行う

契約手続きは郵送で行います。

郵送で契約手続きをする場合、プロミスに書類が届いてからの借り入れになります。プロミスから契約書類・カードが郵送されてくるので、契約書類に必要事項を記入して、必要書類と一緒に返送してください。

プロミスの申し込み~契約までの流れ

前述のとおり、申込方法によって契約の流れは変わってきます。ここではより詳しくインターネットから申し込んだ場合の流れを紹介していきます。

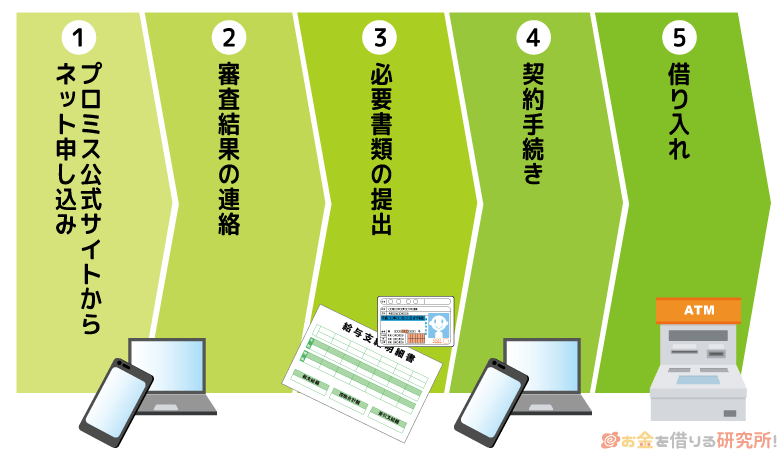

プロミスの場合、以下の5つのステップで申し込みから借り入れまで進みます。

インターネットから申し込んだ場合、契約の手続きは「Web」で行えます。希望する契約方法によって手続きが異なるため、その点も確認しておきましょう。

- プロミス公式サイトからネット申し込み

プロミス公式サイトの申し込みフォームで契約に必要な情報を入力していきます。

まずはログイン情報の設定が必要なので、「氏名」「フリガナ」「生年月日」「性別」「ログインID(メールアドレス)」「パスワード(半角の英数字を含む8桁〜20桁)」「携帯電話番号」を入力しましょう。

パスワードなどは今後の手続きでも使うため、忘れないように注意してください。ログインID設定・借り入れの審査では以下のような項目の入力が必要になります。

申し込みフォームでの入力内容

入力内容 主な入力項目 自分自身に関する情報 ・氏名

・生年月日

・性別

・家族構成

・電話番号

・運転免許証交付の有無自宅情報 ・郵便番号

・自宅住所

・居住形態勤務先情報 ・雇用形態

・勤務先名

・勤務先住所

・電話番号

・入社年月

・業種

・職種契約方法など ・契約方法(WEB)

・他社借入金額

・借入希望額

・メールアドレス

・任意のパスワード

・審査結果の連絡方法(メール・勤務先電話)

・書面の受取方法(Web明細・自宅郵送・勤務先郵送) - 審査結果の連絡

ネットからの申し込み後、申込内容と信用情報をもとに審査が開始されます。

早ければ最短3分で審査の結果が通知されます(※ お申込み時間や審査によりご希望に添えない場合がございます。)

プロミスの審査は9:00~21:00までなので、時間外に申し込みをした場合、翌営業日の審査開始です。

- 必要書類の提出

審査、契約に必要な書類を提出します。契約方法、審査状況などによってはネット申し込みの直後に行なったり、契約手続きと一緒に行なったりするケースもあるので、順番が前後することもあると覚えておきましょう。

また、プロミスは契約方法によって必要書類が変わってきます。Web上で契約を希望する場合、「金融機関でかんたん本人確認」もしくは「アプリでかんたん本人確認」を行えば、郵送物なしで手続きを進められます。

Webやアプリで必要書類の画像データをアップロードする形で提出するケースでは、郵送物ありでの手続きになるので注意してください。

プロミスの本人確認・必要書類の提出方法

契約方法 郵送物 本人確認・必要書類の提出方法 Web なし 「金融機関でかんたん本人確認」もしくは「アプリでかんたん本人確認」 あり 「Web」もしくは「アプリ」で指定の書類を提出 - 契約手続き

プロミスは「Web」で契約できます。契約方法は申し込み・契約フォームの入力時に選択できるので、「すぐにカードが必要か?」などを基準に選びましょう。

Web契約をする場合

Web契約を行う場合、カード発行を希望しないなら「①金融機関でかんたん本人確認」もしくは「②アプリでかんたん本人確認」で本人確認を行ってください。

これらの本人確認の方法であれば郵送物はなく、Web完結で手続きできます。ただし、①の方法で手続きする場合、金融機関口座の登録が必要で、月々の返済方法は口座振替になります。

返済方法については契約後に変更することも可能ですが、登録した口座で自動引き落としが行われることを覚えておきましょう。

- 借り入れ

契約を完了すればお金を借りられる状態になります。プロミスはATMだけでなく、口座振込でも借り入れが可能です。

借入方法については次の章で詳しく説明していくので、そちらも参考にしてください。

本人確認や契約で郵送の手続きが必要になる場合、どうしても契約完了までに時間がかかるぞ。ローンカードを受け取っていても、返送した契約書などがプロミスに届いていなければ、借り入れはできんのじゃ。急いでいるならできるだけ郵送が発生しないように手続きを進めることが重要じゃぞ。

プロミスでお金を借りる方法

プロミスでお金を借りる方法は主に次の2種類です。

- ATMから現金を引き出す

- 振込融資で口座に直接入金してもらう

プロミスは提携金融機関ATMで借り入れできます。さらに、セブン銀行ATMなどはプロミス公式アプリをローンカード代わりに利用するスマホATMにも対応しているので、カードなしでの借り入れも可能です。

それぞれの借入方法について詳しく見ていきましょう。

1. ATMから現金を引き出す

プロミスでもっとも一般的なのが、ローンカードを使用してATMから現金を引き出すという借入方法です。

利用するATMによって手数料の有無が異なるため、できるだけ手数料がかからない場所を選ぶと良いでしょう。

プロミスのATM手数料

| ATM | 1万円以下の取り引き | 1万円を超える取り引き |

|---|---|---|

| 三井住友銀行ATM | 無料 | 無料 |

| その他、提携金融機関ATM | 110円 | 220円 |

コンビニ・銀行の提携ATMでお金を借りる

プロミスは、以下の提携金融機関のATMでも借り入れや返済ができます。

プロミスの利用ができる提携金融機関ATM

| 借り入れ・返済ができる提携ATM | ・三井住友銀行 ・三菱UFJ銀行 ・ゆうちょ銀行 ・セブン銀行 ・ローソン銀行 ・イーネット ・イオン銀行 ・横浜銀行 ・西日本シティ銀行 ・福岡銀行 ・熊本銀行 |

|---|---|

| 借り入れのみできる提携ATM | ・広島銀行 ・十八親和銀行 ・八十二銀行 |

※ ゆうちょ銀行での取り引きには、Web明細の登録が必要になります。

提携ATMの利用手数料は三井住友銀行を除いて有料になります。

1回あたりの手数料は少額でも、何回も借り入れや返済をすると無視できない額になりかねません。近くにあるなら、ぜひ手数料無料の三井住友銀行のATMを使ってください。

一方、設置台数の多さ、営業時間の長さでいえばコンビニの提携ATMが便利です。メンテナンスの時間帯を除いて24時間利用できます。

スマホATMでお金を借りる

セブン銀行ATMではローンカードでの取り引きもできますが、スマホATMを利用すればカードがなくてもお金を借りたり、返したりができます。

プロミスの場合、アプリローンという名称でサービスを展開しているので、まずは、GooglePlay、App Storeからアプリをダウンロードしてください。

アプリを開き、会員情報でログインしたら「スマホATM取引」をタップしましょう。

その後、ATMに表示されるQRコードをアプリで読み込み、ワンタイム暗証番号などを入力すれば、カードレスでATM取引を行えます。

スマホATMによる借り入れ・返済にも所定の提携ATM利用手数料はかかりますが、ローンカードを発行しなくても、最寄りのセブン銀行ATMなどで借り入れできる点が大きなメリットです。

プロミスのスマホアプリの機能や利用方法については以下の記事も参考にしてください。

プロミス アプリローンの審査から借入方法!アプリローンなら来店不要で即日融資が可能!

プロミスではセブン銀行に加えて、ローソン銀行のATMでもスマホATMを利用できるようになったぞ!(※ ローソン銀行ATMには、一部、スマホATMを利用できないATMもあります。サービスの対応状況についてはローソン銀行のWebサイトで確認してください。)

2. 振込融資で口座に直接入金してもらう

プロミスは振込依頼をすることで、自身の口座に直接入金してもらうこともできます。プロミスコールに電話して、振込融資を受けることもできますが、基本的にWebの会員サービスやスマホアプリから振込依頼をするのが簡単でしょう。

インターネット振込でお金を借りる

プロミスのインターネット振込は、原則24時間365日、土・日・祝日も利用可能です。インターネット振込なら手数料は無料で、最短10秒程度で振り込んでもらえます。

現金が必要なケースでは、入金後、キャッシュカードで引き出さないといけませんが、非常に利便性の高い借入方法です。

ただし、金融機関によって実際の振込実施時間は異なるので、詳しくはプロミスの公式ホームページで確認しましょう。

また、定期メンテナンスの時間帯は、入金までに時間がかかります。「今すぐに振り込んでほしい!」というときは、メンテナンスの時間にも注意してください。

例えば、以下の受付時間は「振込予約」となります。

振込融資のメンテナンス時間

| 曜日 | 受付時間 | 入金時間 |

|---|---|---|

| 毎週土曜日 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜日 | 0:00~4:00 | 当日8:45~9:30頃 |

| 18:50~24:00 | 翌日8:45~9:30頃 | |

| 毎週月曜日 | 7:00~8:00 | 当日8:45~9:30頃 |

※ 毎週月曜日0:00〜7:00は受付を停止します。

※ 金融機関の営業日によっては、翌営業日の振込実施となるケースもあります。

プロミスコールでお金を借りる

電話で振込融資の依頼を行う場合は、プロミスコールに連絡しましょう。プロミスコールからの手続きも手数料は無料で、指定の口座に振り込んでもらえます。

手続きは自動音声応答でも行えますが、振込先口座が登録されている必要があります。未登録の方は、オペレーター対応が必要になるため、基本的には会員サービスなどから手続きすることをおすすめします。

また、インターネット振込と同様に曜日・時間帯によっては借り入れに時間がかかるケースもあるので注意してください。

プロミスで土・日・祝日にお金を借りる方法や注意点については以下の記事で解説しています。

プロミスは土曜日・日曜日・祝日でも即日融資可能!休日のプロミスの借入について

プロミスの返済方法

プロミスにはさまざまな返済方法が用意されています。返済方法によって利用できる時間帯や手数料の有無などに違いがあるので、自分にとって都合の良い方法を選択しましょう。

プロミスの主な返済方法

- インターネット返済

- 口座振替

- スマホATM

- 提携ATM

口座振替なら、返済忘れの心配もないので安心じゃ!多くの返済方法が用意されているので、自分にあったやり方を選択すればよいぞ。

返済日に関しては5日、15日、25日、末日の4つから自由に選べます。

基本的には給料日後を返済日にすると良いでしょう。

プロミスの場合、「残高スライド元利定額返済方式」という最後に借り入れをした直後の借入残高によって返済額が変動する仕組みになっています。

例えば、借入残高が10万円だと毎月4,000円以上の返済ですが、借入残高が2万円なら毎月1,000円以上の返済です。

プロミスの返済方法や返済金額などについては以下の記事で説明しているので、詳しくはそちらを参考にしてください。

その他、プロミスで扱っているローン一覧

プロミスを扱うSMBCコンシューマーファイナンスには、通常のカードローン(フリーキャッシング)以外にも商品があります。

プロミスで扱っている商品

- 通常のカードローン(フリーキャッシング)

- レディースキャッシング

- 貸金業法に基づくおまとめローン

- 自営者カードローン

- プロミスVisaカード

利用目的によっては別の商品が適しているケースもあるので、どのような商品があるのかを確認しておきましょう。以下ではそれぞれの商品の特徴を説明していきます。

貸金業法に基づくおまとめローン

おまとめローンは「複数社からの借り入れをひとつにまとめるための返済専用ローン」です。

通常のプロミスカードローンは貸金業法における総量規制の対象となり、年収の3分の1を超える額の借り入れはできません。

一方、貸金業法に基づくおまとめローンは総量規制の例外として年収の3分の1超の融資も審査に通れば可能です。

おまとめローンによって現在よりも低い金利で借り換えることで、返済日の管理がしやすくなるだけでなく、毎月の支払い額が減り、月々の金利負担も軽減できます。また、返済専用の商品なので、借入残高を増やしてしまう心配もなく、段階的に返済を進めていけるでしょう。

消費者金融などで2つ以上のローンを利用している方が、延滞せずにしっかりと完済するための商品です。

ちなみに、プロミスをすでに契約している方も、おまとめローンに切り替えられます。プロミスのおまとめローンについては以下の記事で紹介しているので、詳しくはそちらで確認してください。

自営者カードローン

自営業者(個人事業主)向けのカードローンで、生計費に加えて、事業費にも利用できるのが特徴です。

ただし、自営業者の方でも通常のプロミスカードローンへ申し込むことはできます。

「最大限度額が低い」「ネット申し込みができない」「提出書類が多い」などのデメリットもあるので、事業性資金を借りたいという自営業者でなければ通常のプロミスカードローンへ申し込みましょう。

プロミスの自営者カードローンとカードローンの違い

| 自営者ローン | 通常のカードローン (フリーキャッシング) |

|

|---|---|---|

| 金利(実質年率) | 6.3%~17.8% | 2.5%~18.0% |

| 限度額 | 300万円まで | 800万円まで |

| 申込方法 | プロミスコール | ・Web/ アプリ ・プロミスコール |

| 必要書類 | ①本人確認書類 ②収入証明書 ③事業実態を疎明する書類 |

①本人確認書類 ②収入証明書 |

自営業は届けを出せば誰でも開始できるため、本当に事業を行なっているのかを確認できる書類(事業実態を疎明する書類)が必要になります。

事業実態を疎明する書類は、「営業許可証または入館証明書に類する書類(※1)」や「受注書・発注書・納品書・請求書・領収書・報酬明細に類する書類(※2)」です。

希望する限度額によって必要な書類の枚数や要件が変わってくるため、自営者カードローンに申し込もうと思っている方は事前に確認しておきましょう。

例えば、希望額が100万円以下だと事業実態を疎明する書類はいずれか1点で大丈夫ですが、希望額が100万円超だといずれか2点を用意しなくてはいけません。

自営者カードローンは、プロミスの通常のカードローンと同じく利便性が高いぞ。ただし、申し込めるのは「満20歳以上、65歳以下の自営者の方」となっておる。自営者向けのカードローンということもあって、通常のカードローンよりも用意する書類が多くなる点に注意するのじゃ。

※1 有効期限内のものを提出してください。希望額が100万円以下の場合、有効期限の記載がない場合は「有効」です。一方、希望額が100万円超の場合、有効期限の記載がない場合は「無効」です。

※2 希望額が100万円以下の場合、「発行日が1年以内」のものを提出してください。一方、希望額が100万円超の場合、「発行日が2ヶ月以内のもの」「会社名(屋号)または申込者の氏名の記載があるもの」「取引先の会社名(屋号)の記載があるもの」のすべての条件を満たすものを提出してください。

プロミスVisaカード

プロミスVisaカードの特徴は、1枚でプロミスのキャッシングサービスだけでなく、Visaのクレジットカードによるショッピング機能も利用できる点です。

通常のカードローンと同様にWeb・アプリから申し込めますし、すでにプロミスを利用している方の切り替えにも対応しています。切り替えを希望する場合は、会員サービスにログインのうえ、手続きしてください。

ただし、プロミスVisaカードは、プロミスで借り入れの審査が行われたのち、三井住友カードでのクレジットカード審査も実施されます。また、クレジットカード利用分の支払いは口座振替になるので、金融機関口座の登録も必要です。

年会費は無料で、Vポイントを貯めたい人にはおすすめのクレジットカードですが、申し込み・契約の流れが通常のカードローンと異なる点に注意してください。

プロミスのカードローンに関するよくある質問

プロミスのカードローンにデメリットはある?

プロミスなどの消費者金融のカードローンは、銀行カードローンに比べて金利が高めです。

また、プロミスは「三井住友銀行ATM」なら借り入れ・返済の手数料が無料ですが、無料で利用可能なATMが限られている点もデメリットになります。

ただし、プロミスをはじめて契約する場合は、「30日間無利息サービス」が適用(※1)されますし、インターネット振込やインターネット返済は手数料がかかりません。

メリットとデメリットの両方を把握したうえで、プロミスの申し込みを検討するようにしましょう。

プロミスのメリットやデメリットについては以下の記事も参考にしてください。

プロミスの口コミが気になる!良い評判から悪い評判まで利用者の口コミを一挙紹介

※1 対象はプロミスをはじめて利用する方で、メールアドレスを登録のうえ、Web明細を利用する方です。

プロミスのカードローン審査は厳しい?

プロミスのカードローン審査は甘くありません。申込条件を満たしていなければ、審査に通ることはありませんし、「収入が安定していない」「返済能力が不十分」「他社借入が多すぎる」と判断された場合も審査に落ちてしまいます。

実際、プロミスの審査通過率を確認すると、契約に至っていない人も一定数いることが分かります。はじめてカードローン審査を受ける場合、まずはプロミスの公式ホームページで「お借入診断」を受けてみましょう。

プロミスの審査でチェックされるポイントや審査に落ちるケースなどについては、以下の記事も参考にしてください。

プロミスの審査基準は甘い?厳しい?プロミスの審査に落ちる人の特徴とその対処法

プロミスは審査の中で職場に電話する?

カードローン審査の中では在籍確認が行われ、担当者が申込者の職場に電話をかけるケースもあります。

例えば、中小消費者金融や銀行、信販系のカードローン審査では、電話で在籍確認を実施するケースが多いです。

ただし、プロミスの場合、原則として勤務先への電話連絡はありません。

実際、プロミスの在籍確認に関する調査によれば、98%(※1)の人に電話での勤務先確認は実施されませんでした。

審査の状況によっては電話するケースもありますが、申込者の同意なしで実施することはないので安心してください。

※1 調査期間:2023年8月1日〜8月31日。

【まとめ】プロミスは様々な借入方法に対応!まずはネット申し込みをしよう

プロミスは申し込みだけでなく、本人確認や契約手続き、借り入れ・返済もWebで行えます。

さまざまな申込方法・借入方法に対応していますが、基本的にはWeb完結で手続きを進めるのが良いでしょう。Web完結であれば郵送物はありません。

ただし、Web完結で契約する場合、ローンカードの発行がなく、三井住友銀行ATMなどの提携ATMでカードを使った借り入れ・返済は行えません。

ローンカードを利用する取引方法を希望する方は、契約後に会員サービスから発行手続きを行いましょう。

プロミスの公式ホームページでは「お借入診断」を受けられます。カードローンの契約には必ず審査があるので、診断結果を確認してから申し込むようにしましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。