おまとめローンはいくつものカードローンを契約していて、月々の返済に困っているという場合にはとても有効です。

複数社からの借り入れを1つにまとめることで、返済の管理が楽になるだけでなく、貸金業法にもとづく商品であれば、月々の支払額が下がり返済の負担も軽減できます。

さらに、おまとめローンの金利は今よりも上がることはなく、一本化することで適用される金利が下がるケースも多いです。

「支払いが毎月厳しい」「色々な会社でカードローンを契約していて管理し切れていない」「今よりも金利を下げたい」と思っている人にはおまとめローンが向いています。

この記事ではおまとめローンとはどのような仕組みなのか、代表的な商品からそのメリット・デメリットまで幅広く解説していきます。

また、おまとめローンによって複数の借り入れを一本化する流れやその際の注意点についてもまとめました。

カードローンの返済が苦しくておまとめローンを検討している方はぜひ参考にしてください。

FP加藤氏

FP加藤氏 ファイナンシャルプランナー加藤啓之氏のコメント

複数の業者からのローンを、借り換えによって一本化する方法が「おまとめローン」です。多重債務に苦しむ方にとっては魅力的なものですが、「おまとめローン」を利用するにあたっての審査は、通常のカードローンの審査とはハードルが高くなっております。メリットばかりでなくデメリットをよく理解していただき、ご自分が「おまとめローン」を利用する際の注意点をわかりやすく理解できる内容となっております。

目次

おまとめローンとは?通常のカードローンとの違い

おまとめローンとは「複数社からの借り入れを1つにまとめて、返済の負担を軽減するための商品」です。

「借り換え」という言葉を聞いたことがあるかもしれませんが、おまとめは複数のローンを1つの商品で借り換えることを意味します。

また、おまとめローンと呼ばれる商品は消費者金融などが扱っているもの、銀行が扱っているものに分けることができます。

この点については次章から詳しく説明していきますが、どちらも借り換えによって返済の負担を軽減することを目的とした商品です。

通常のカードローンとの違いを表にまとめました。

おまとめローンとカードローンの違い

| おまとめローン | カードローン | |

|---|---|---|

| 資金使途 | 他社への返済 | 原則自由 |

| 繰り返しの借り入れ | 不可 | 可能 |

| 融資方法 | 銀行振込 | ATM、ネットバンキングなど |

| 総量規制 | 対象外 | 対象 |

| 融資額 | 借入総額の範囲内 | 審査で決まる限度額内 |

※ 総量規制は貸金業者からの融資を最大でも年収の1/3までとするルールです。おまとめローンは対象外なので年収の1/3を超える融資も審査可能です。

おまとめローンは資金使途が他社への返済に限定されていて、融資は契約後の一度きりです。

融資額は商品の限度額以下、かつ借入総額の範囲内で決まり、それを超える金額の融資を受けたり、追加融資を受けたりはできません。

カードローンのような自由度はないものの、その分、金利などが優遇されている商品が多くなっています。

「何とか今の借り入れを返済したい」と思っている人におまとめローンはぴったりでしょう。

おまとめローンの種類と仕組み

前述の通り、おまとめローンにはいくつかの種類があります。

大きくは消費者金融などが扱っている貸金業法にもとづく商品と銀行が扱っている商品に分けることができます。

おまとめローンの種類

- 貸金業法にもとづくおまとめローン

・貸金業法施行規則第10条の23第1項第1号にもとづく商品

・貸金業法施行規則第10条の23第1項第1号の2にもとづく商品 - 借り換えに利用できる銀行のカードローン・フリーローン

・資金使途自由の銀行カードローンによる借り換え

・返済専用商品の銀行フリーローンによる借り換え

消費者金融などが扱っている商品は貸金業法という法律にもとづく商品です。

法律にもとづく商品だという安心感があり、確実に返済の負担を減らせる点がメリットになります。

一方、銀行が扱っている商品は法律にもとづくものではなく、銀行が独自に貸付条件などを決めている借り換えのための商品です。

借り換えのためのローンという点は一緒ですが、それぞれにメリット・デメリットがあるので、違いを理解した上で申し込みをするようにしてください。

消費者金融のおまとめローンと銀行カードローンでの借り換えを徹底比較!

どのような商品なのかを以下で詳しく説明していきます。

貸金業法にもとづくおまとめローン

貸金業法とは、消費者金融や信販会社、クレジットカード会社などに適用される法律です。

貸金業法には総量規制というルールがあり、原則、貸金業者は顧客に対して年収の1/3を超える融資をすることができません。(総量規制対象である他社からの借り入れも含む)

ただし、貸金業者の行う融資でも、総量規制の対象にならないものがいくつかあります。

その1つが、「 顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」です。

貸金業法にもとづくおまとめローンとは、このような条件を満たしている商品であるため、年収の1/3を超える融資も行えます。

また、貸金業者の取り扱うおまとめローンにも種類があり、次のどちらに該当するかによって商品の特徴が異なるので注意してください。

「貸金業法にもとづくおまとめローン」といった場合、具体的には貸金業法施行規則第10条の23(個人顧客の利益の保護に支障を生ずることがない契約等)に則り提供される商品となります。

その中でも「第1項第1号にもとづく商品」と「第1項第1号の2にもとづく商品」があるのです。

簡単に2つの違いを表にまとめました。

貸金業法にもとづくおまとめローンの種類

| 貸金業法施行規則第10条の23 | ||

|---|---|---|

| 第1項第1号にもとづく商品 | 第1項第1号の2にもとづく商品 | |

| 主な借換対象 | 銀行カードローン ショッピングリボ |

貸金業者のカードローン クレジットカードキャッシング |

| 月々の返済額の軽減 | ◯ | ◯ |

| 返済総額の軽減 | ◯ | △(返済計画次第) |

貸金業法施行規則第10条の23第1項第1号にもとづく商品

貸金業法施行規則第10条の23第1項第1号にもとづく商品の場合、借り換えの対象となるのは主に銀行からの融資です。

例えば、銀行カードローンで借り入れをしているケースでは、「第1項第1号にもとづく商品」を利用する必要があります。

また、ショッピングリボなどのクレジットカードのショッピング枠も借り換えの対象とすることが可能です。

この商品の場合、おまとめローンの利用によって月々の返済額、および返済総額が軽減されることになります。

貸金業法施行規則第10条の23第1項第1号の2にもとづく商品

一方、貸金業法施行規則第10条の23第1項第1号の2にもとづく商品の場合、借り換えの対象は貸金業者からの借り入れです。

例えば、消費者金融のカードローン、クレジットカードのキャッシングを借り換えるのであれば、「第1項第1号の2にもとづく商品」を利用することになります。

この商品では月々の返済額は軽減されるものの、返済総額が減るかどうかは分かりません。

毎月支払う金額を減らせば、完済するまでに時間がかかり、それだけ多くの利息を負担することになります。

短期で見たときには負担を軽減してくれますが、あまり毎月の支払額を減らしすぎると、返済総額が増えてしまうケースもあるので注意が必要です。

借り換えに利用できる銀行のカードローン・フリーローン

先ほども説明しましたが貸金業法は、消費者金融などの貸金業者を対象とする法律です。

一方で、銀行は銀行法という法律に則り融資を行なっているため、貸金業法にもとづくおまとめローンの取り扱いはありません。

ただ、銀行は貸金業者と比べて低金利で、借り換え向きの商品も多く扱っています。

銀行で借り換えを行う場合、主に「通常の銀行カードローンを借り換えのために使用する方法」「返済専用の銀行フリーローンを使用する方法」の2つがあります。

貸金業法にもとづく商品ではありませんが、どちらの商品でも借り換えによって返済の負担を軽減できるでしょう。

資金使途自由の銀行カードローンによる借り換え

銀行カードローンは消費者金融の扱っている商品と比べて低金利なものが多いです。

そのため、資金使途が自由の銀行カードローンで借り換えても、返済の負担を軽減できるでしょう。

返済の負担を軽減するためには借り換えによって金利を下げることが重要なので、銀行カードローンでも十分な効果が期待できます。

例えば、消費者金融だと年18.0%程度を上限金利としていますが、多くの銀行カードローンの上限金利は年14.0%~15.0%ほどです。

現在の金利よりも、借り換えに利用する銀行カードローンの上限金利が低ければ、利息の負担は確実に減るでしょう。

返済専用商品の銀行フリーローンによる借り換え

銀行ではフリーローンも扱っているので、これを借り換えのために利用することも可能です。

フリーローンも資金使途が自由という点はカードローンと一緒ですが、融資は一度きりです。

基本的に申込者がどのような目的で、いくら必要なのかを申告して、審査に通った場合にはその金額が銀行振込で融資されます。

そのお金で他社からの借り入れを完済して、あとは借り換えの資金を借りた銀行に返済をしていくことになるのです。

カードローンと違って限度額の範囲で繰り返し利用することはできないものの、返済のための資金を借りるのであれば問題ないでしょう。

一般的にフリーローンは、「融資は一度しか行わないこと」「資金使途が明確であること」などから、カードローンよりも少しだけ低い金利の商品が多いです。

「借り換え以外の目的での融資は不要」「消費者金融よりも低い金利で借り換えたい」「銀行の方が安心」という方は、このような商品も検討してみてください。

また、利用できる人は限られますが、不動産を担保とする有担保型のフリーローンもあります。

担保を設定するため融資に時間はかかるものの、無担保の銀行カードローン、銀行フリーローンよりも低金利で、融資限度額も大きくなります。

無担保ローンと有担保ローンの違いを5つのポイントで比較

無担保ローンとは?担保なしローンの種類や審査の仕組みとメリット・デメリットを解説

借り換えに利用するなら銀行カードローンの方がメリット大!

借り換えのためのローンをいくつか紹介してきましたが、おすすめは銀行カードローンです。

消費者金融のおまとめローン、借り換えに利用できる銀行フリーローンなどもありますが、いきなり返済専用の商品に切り替えるのは少し勇気が入りますよね。

特に消費者金融の商品は貸付条件がそこまで良くないため、どちらかというと「返済がギリギリで、まずは短期の負担を軽減したい」という人向けです。

繰り返しになりますが、借り換えは金利が重要です。

借入残高のあるカードローンが消費者金融の商品という場合には、銀行カードローンによる借り換えで返済の負担を軽減できるでしょう。

例えば、楽天銀行スーパーローンは借り換え向きの商品です。

金利は年1%とネット銀行ならではの金利設定になっています。

消費者金融は年18.0%での契約が多いことを考えると、年14.5%の金利でも年3.5%分の利息を軽減できるのです。

契約限度額によって適用される利率は決まりますが、限度額が100万円以上だと年10.0%を下回る金利になるケースもあります。

借り換える金額を調べたら、その額で契約できた場合の適用利率をチェックしておくと良いでしょう。

さらに、楽天銀行スーパーローンは借入残高が100万円でも、月々の返済は15,000円からです。

借り換えることで月々の返済額も低くなるケースが多いので、今の返済状況とぜひ比べてみてください。

オススメのおまとめローンを一覧で比較!

ここからは消費者金融で扱っているおまとめローンについて説明していきます。

金利面でメリットがあるため、まずは銀行カードローンなどを検討すべきですが、「今すぐにでも借り換えたい」「銀行の審査に落ちている」という方は消費者金融の商品も選択肢に入れましょう。

商品ごとの比較がしやすいように紹介する商品の金利と限度額を表にまとめました。

貸金業法にもとづくおまとめローン

| おまとめローン | 金利(実質年率) | 融資限度額 |

|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円 |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 800万円 |

| ライフカード おまとめ専用サポートローン | 12.0%~16.5% | 500万円 |

| オリックス・クレジット VIPフリーローン | 3.0%~14.5% | 800万円 |

| ノーローン かりかエール | 10.5%~18.0% | 400万円 |

プロミス おまとめローン

プロミスのおまとめローンは、最大300万円までの借り換えに対応していて、金利は6.3%~17.8%です。

借り換えの対象は消費者金融、クレジットカード会社などからの借り入れのみで、銀行カードローン、クレジットカードのショッピング枠は含みません。

公式ホームページには「安定した収入があれば、パート・アルバイトでも申込可能」という旨が記載されています。

審査は甘くありませんが、やはりパート・アルバイトだと銀行での借り換えは難しいため、銀行の審査に通る自信のない方にとっては有力な選択肢になるでしょう。

プロミスのおまとめローン

| 金利(実質年率) | 6.3%~17.8% |

|---|---|

| 遅延利率 | 20.0% |

| 融資限度額 | 300万円まで |

| 返済期間(返済回数) | 10年(1回~120回) |

| 利用目的 | 他の貸金業者からの借り入れの返済 |

| 利用対象 | 満20歳~65歳までで、本人に安定した収入のある方 |

| 担保・保証人 | 不要 |

| 借換対象 | 貸金業者からの借り入れ |

アイフル おまとめMAX・かりかえMAX

アイフルでは「おまとめMAX」と「かりかえMAX」の2つのおまとめローンを扱っています。

主な違いは、これまでにアイフルの利用経験があるかどうかで、はじめてアイフルと契約を結ぶ場合には「かりかえMAX」の申し込みとなります。

また、アイフルのおまとめローンは、銀行のローン、ショッピングリボも借り換えの対象にできます。(銀行ローン、ショッピングリボのおまとめには、アイフル指定の書類を提出する必要があります。)

大手消費者金融の中では、貸金業者以外からの借り入れもまとめられるのはアイフルだけです。

加えて、最大800万円までのおまとめに対応しているということもあり、金利は年3.0%~17.5%と下限金利が他社よりも低く設定されています。

銀行カードローンなども借り換えの対象にしたいという人には、アイフルのおまとめローンがおすすめです。

アイフルのおまとめローン(おまとめMAX・かりかえMAX)

| おまとめMAX | かりかえMAX | |

|---|---|---|

| 金利(実質年率) | 3.0%~17.5% | |

| 遅延利率 | 20.0% | |

| 融資限度額 | 1万円~800万円 | |

| 返済期間(返済回数) | 最長10年(120回) | |

| 利用目的 | アイフルおよび他社借入の借り換え | 他社借入の借り換え |

| 利用対象 | ・アイフル利用中、または利用経験のある方 ・満20歳~69歳までの方 ・定期的な収入と返済能力を有する方(要審査) |

・はじめてアイフルを利用する方 ・満20歳~69歳までの方 ・定期的な収入と返済能力を有する方(要審査) |

| 担保・保証人 | 不要 | |

| 借換対象 | ・貸金業者からの借り入れ ・銀行からの借り入れ ・ショッピングリボ |

|

ライフカード おまとめ専用サポートローン

ライフカードのおまとめ専用サポートローンの金利は、年12.0%~16.5%と大手の商品よりも低く設定されています。

また、銀行からの借り入れ、ショッピングリボの借り換えにも対応しています。

ただし、利用できるのは「満26歳以上で安定した収入のある方」で、返済期間は原則として最長7年です。

大手消費者金融のおまとめローンと比べて利用条件が厳しく、最長返済期間も短く設定されている点に注意してください。

ライフカード おまとめ専用サポートローン

| 金利(実質年率) | 12.0%~16.5% |

|---|---|

| 遅延利率 | 20.0% |

| 融資限度額 | 500万円まで |

| 返済期間(返済回数) | 原則として最長7年(1回~84回) ※ 借り入れ状況などによっては、最長10年まで可能 |

| 利用目的 | 他社借入の借り換え |

| 利用対象 | 満26歳以上で安定した収入のある方 |

| 担保・保証人 | 不要 |

| 借換対象 | ・貸金業者からの借り入れ ・銀行からの借り入れ ・ショッピングリボ |

オリックス・クレジット VIPフリーローン

オリックス・クレジットのVIPフリーローンは、「フリーローン」という名称ですが貸金業法にもとづくおまとめローンです。

金利は年3.0%~14.5%と銀行の扱う商品に近い金利設定になっています。その分、審査基準は厳しく、最低でも「年収400万円以上」という年収制限もあるので注意してください。

消費者金融などからの借り入れだけでなく、銀行やクレジットカードショッピングの借り換えにも利用可能です。

オリックス・クレジット VIPフリーローン

| 金利(実質年率) | 3.0%~14.5% |

|---|---|

| 遅延利率 | 19.9% |

| 融資限度額 | 100万円~800万円 |

| 返済期間(返済回数) | 1年~8年(12回~96回) |

| 利用目的 | 他社借入の借り換え |

| 利用対象 | 日本国内に居住していて、申し込み時20歳以上65歳未満で、年収が400万円以上の方 |

| 担保・保証人 | 不要 |

| 借換対象 | ・貸金業者からの借り入れ ・銀行からの借り入れ ・ショッピングリボ |

新生パーソナルローン かりかエール

新生パーソナルローンは、SBI新生銀行グループの消費者金融で「かりかエール」というおまとめローンを扱っています。

最大400万円までのおまとめに利用でき、金利は年10.5%~18.0%です。上限金利は高めなので、実際におまとめする際には貸付内容を見た上で契約の判断をするようにしましょう。

新生パーソナルローン かりかエール

| 金利(実質年率) | 10.5%~18.0% |

|---|---|

| 遅延利率 | 20.0% |

| 融資限度額 | 10万円~400万円 |

| 返済期間(返済回数) | 最長8年(2回~96回) |

| 利用目的 | 20歳~70歳までの安定した収入のある方(要審査) |

| 利用対象 | 他社借入の借り換え |

| 担保・保証人 | 不要 |

| 借換対象 | ・貸金業者からの借り入れ ・銀行からの借り入れ ・ショッピングリボ |

おまとめローンのシミュレーション!返済額はどう変わる?

詳しくは次章で説明しますが、おまとめローンを利用することで、基本的に月々の返済額、および金利の2点が下がります。

それでは、おまとめローンでどのくらい返済額は下がるのでしょうか?おまとめローン利用前後の返済シミュレーションを行なっていきます。

まずは、おまとめローンを利用せずに返済する場合を確認していきましょう。

おまとめローン利用前の返済計画

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 17.0% |

| 借入残高 | 600,000円 | 900,000円 | 500,000円 |

| 返済期間 | 5年間 | 5年間 | 5年間 |

| 毎月返済額 | 15,236円 | 22,854円 | 12,426円 |

| 累計利息 | 314,124円 | 471,201円 | 245,544円 |

| 返済総額 | 914,124円 | 1,371,201円 | 745,544円 |

※ それぞれの数字はシミュレーションの結果です。契約内容、返済状況などによって数字は変わるので、参考値としてご覧ください。

それぞれの借り入れを5年間で完済する場合、毎月返済額の合計は50,516円、返済総額は3,030,869円になります。

月々およそ5万円というのも大きな負担ですが、元金200万円に対して利息は100万円以上発生することになるのです。

次におまとめローンで一本化した場合を見ていきましょう。

おまとめローン利用前後の返済計画

| おまとめ前 | おまとめ後 | 差額 | |

|---|---|---|---|

| 金利(実質年率) | 17.0%~18.0% | 14.0% | – |

| 借入残高 | 200万円 | 200万円 | – |

| 返済期間 | 5年間 | 5年間 | – |

| 毎月返済額 | 50,516円 | 46,536円 | △3,980円 |

| 累計利息 | 1,030,869円 | 792,159円 | △238,710円 |

| 返済総額 | 3,030,869円 | 2,792,159円 |

※ それぞれの数字はシミュレーションの結果です。契約内容、返済状況などによって数字は変わるので、参考値としてご覧ください。

おまとめローンを利用することで金利が年14.0%まで下がり、同じ返済期間であっても毎月返済額は3,980円下がります。

完済するまでの総額で考えると、238,710円も減額されるのです。

このシミュレーションでは返済期間をおまとめ前とあわせて返済計画を立てましたが、おまとめ前よりも返済期間を延ばすこともできます。

例えば、より余裕を持たせて7年間で完済する場合、毎月返済額は40,499円です。ただし、返済総額は2,996,974円とおまとめ前と比べてあまり減りません。

月々の返済額を優先するか、返済のペースは変えずに総額を優先するかによって返済計画を調整するようにしてください。

貸金業法にもとづくおまとめローンのメリット

前述の通り金利を考えると銀行で借り換えた方が、返済の負担を軽減しやすいです。もちろん、審査結果にもよりますが、金利の引き下げを目的に借り換えるのであれば銀行がおすすめです。

ただし、消費者金融などが扱う貸金業法にもとづくおまとめローンにもメリットはあります。

貸金業法にもとづくおまとめローンのメリット

- 複数の借り入れを一本化すれば返済の管理が楽になる

- 貸金業法にもとづくおまとめローンは総量規制対象外

- おまとめローンによって金利が下がる可能性もある

- おまとめ前よりも月々の返済額が下がる

それぞれのメリットについて、詳しく以下で説明していきます。

複数の借り入れを一本化すれば返済の管理が楽になる

銀行での借り換えでも共通しますが、借入先を1つにすることで返済の管理は楽になります。

いくつものカードローン、クレジットカードキャッシングを利用していると、「いつまでに」「いくら」返済するのか把握するだけでも大変ですよね。

また、月に何回も返済日があるのは精神的なストレスになるでしょう。

これを一本化してしまえば、返済は月に1回だけです。

大手消費者金融のおまとめローンは返済専用のカードが発行されることも多いですが、月々の返済は口座振替でも行えます。

口座振替は一度登録してしまえば、返済日までにその引き落とし先にお金を用意しておくだけで良いので、返済忘れも起きにくいでしょう。

貸金業法にもとづくおまとめローンは総量規制対象外

記事の前半でもふれましたが、貸金業法のおまとめローンは総量規制の対象外です。厳密にいうと「例外貸付け」に分類されます。

本来は年収の1/3を超えるような融資は行えないのですが、「 顧客に一方的に有利となる借換え」「借入残高を段階的に減少させるための借換え」にあたるおまとめローンであれば例外的に融資可能なのです。

ただし、おまとめローンによる融資は年収の1/3に含まれるため、借入残高が減るまでは総量規制の対象となる新規の融資を受けることはできません。

例外貸付けは年収の1/3超える借り入れも可能ですが、総量規制における借入残高には含まれるという点を覚えておきましょう。

おまとめローンによって金利が下がる可能性もある

借り換えは金利が重要と繰り返し説明してきましたが、消費者金融のおまとめローンも、金利が下がる可能性は十分にあります。

現在の金利やまとめる金額、商品の貸付内容などにも左右されますが、おまとめローンで金利が上がることはありません。

おまとめによって金利が上がってしまうと、貸金業法にもとづく商品の条件を満たさないため、必ず契約前よりも低い利率になるのです。

また、おまとめローンも、限度額が大きくなると金利は下がる傾向にあります。どの程度の金利になるかはケースバイケースですが、今よりも金利が下がる可能性は高いでしょう。

おまとめは利息制限法によって金利が下がりやすい

先ほど見た貸金業法にもとづくおまとめローンは、上限金利が年18.0%ほどで通常のカードローンと変わらない商品も多かったですよね。

「この金利でおまとめして意味あるの?」と感じた人もいるかもしれませんが、融資額が大きくなりやすいおまとめローンは、金利も下がりやすいのです。

実は、融資をする際には、その金額に応じて適用できる最大金利が決められています。

利息制限法といい、100万円以上の融資をする場合には年15.0%以下にしなければいけません。

このルールはカードローンでも一緒なのですが、複数の借り入れを一本化するおまとめローンの方が条件を満たしやすいのです。

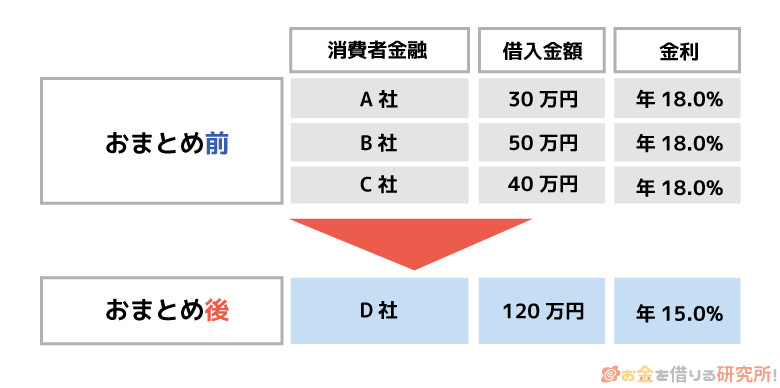

例えば、次のように3社の消費者金融から合計120万円の融資を受けているとしましょう。

利息制限法による金利引き下げのイメージ

色々な消費者金融でお金を借りているとそれぞれの限度額・融資額は少額になりやすく、適用される金利も高めです。

ですが、1つにまとめることで融資額が100万円以上になるため、確実に年15.0%以下の金利が適用されます。

審査の結果次第ではさらに低い金利になるので、100万円以上のおまとめであればそれなりに低い金利で契約できるでしょう。

おまとめ前の加重平均以下の金利になる

おまとめローンは契約前よりも低い金利になりますが、普段よく用いる(算術・相加)平均ではなく、加重平均で金利の平均を求めます。

例えば、年18.0%で100万円、年17.0%で90万円、年16.0%で10万円を借りているとします。

このときに、単純に「(18+17+16)/3=17」とすると、いくら借りているかが考慮されていません。

そのため、金利だけでなく、全体における借入金額の割合も加味して、重み付けをした上で出した平均値が加重平均です。

加重平均で平均金利を計算してみましょう。まずは、借入残高に金利(%)をかけて、1年間に発生する利息を計算しましょう。

加重平均の計算に必要な情報

| A社 | B社 | C社 | |

|---|---|---|---|

| 借入残高 | 100万円 | 90万円 | 10万円 |

| 金利(実質年率) | 18.0% | 17.0% | 16.0% |

| 1年間の利息 | 18万円 | 15.3万円 | 1.6万円 |

その利息を合計した金額(34.9万円)を、借入残高の合計金額(200万円)で割ります。

すると17.45%(34.9/200=0.1745)となり、加重平均を求めることができました。

このケースではおまとめ金額が100万円以上なので年15.0%以下の金利になりますが、貸金業法にもとづく商品であれば必ずこの加重平均以下の利率となるのです。

比較的簡単に求められるので、貸付条件がバラバラという方は一度計算してみてください。

おまとめ前よりも月々の返済額が下がる

貸金業法にもとづくおまとめローンでは、金利だけでなく月々の返済額も下がります。

銀行での借り換えでも月々の返済額が下がるケースは多いですが、貸金業法にもとづくおまとめローンであれば確実に下げることができます。

「今の返済額では負担が重すぎる…」という場合には、おまとめローンを利用することで無理なく返済を継続していけるでしょう。

貸金業法にもとづくおまとめローンのデメリット

次に貸金業法にもとづくおまとめローンのデメリットも見ていきましょう。

貸金業法にもとづくおまとめローンのデメリット

- 消費者金融のおまとめローンは金利が高め

- 毎月支払額を減らすと返済総額が増えることもある

- おまとめローンの審査はカードローンよりも厳しい

特に金利や返済総額でのデメリットが気になる方は、銀行での借り換えも検討すべきです。

審査に関しては消費者金融の方が利用しやすいものの、甘いわけではないので注意してください。

どのようなデメリットがあるのかを説明していきます。

消費者金融のおまとめローンは金利が高め

貸金業法にもとづくおまとめローンは、契約前の金利よりも高くなることはありません。

ただし、あくまでも「高くなることはない」なので、思っていたほど金利が下がらないケースもあるのです。

利息制限法によって100万円以上の融資になると、年15.0%以下の金利になりますが、これは銀行も一緒です。

銀行は金利の上限自体を低く設定しているため、金利を重視する場合には銀行をおすすめします。

おまとめローンで貸付条件が悪化することはないものの、銀行の方が金利面では優れているでしょう。

毎月支払額を減らすと返済総額が増えることもある

貸金業法にもとづくおまとめローンでは月々の返済額も下げることができます。

ただし、主に貸金業者からの借り換えをする「貸金業法施行規則第10条の23第1項第1号の2」にもとづく商品の場合、月々の負担は減っても返済総額が増えるケースもあるので注意してください。

基本的にはゆっくり返済を進める分、おまとめ前よりも多くの利息が発生するため、月々の返済額を下げるのにはデメリットもあるのです。

おまとめで上手く金利が下がれば月々の返済額と返済総額の両方が減りますが、契約の前に返済計画をしっかりと確認しておきましょう。

おまとめローンの審査はカードローンよりも厳しい

貸金業法にもとづくおまとめローンは、返済に困っている人のための商品です。

そう聞くと審査も甘いように思えますが、通常のカードローンと同様に返済の見込みのない人に融資はしません。

むしろ、貸し倒れのリスクを1社で背負うことになるため、通常のカードローンよりも審査は慎重になるでしょう。

すでに他社への返済が遅れている場合はもちろん、借入残高が多すぎて返済能力が足りない場合も審査通過は厳しいです。

おまとめローンで複数の借り入れを一本化する流れ

おまとめローンは通常のカードローンと利用の流れが若干異なります。

商品にもよりますが、ネットからの申し込みができなかったり、契約には来店が必須だったりするので事前に確認しておきましょう。

おまとめローンで融資を受ける流れ

- おまとめローンの申し込み

- 必要書類の提出

- 審査結果の通知

- 契約手続き

- 他社借入を返済するための資金の融資

- おまとめ先への返済開始

大手消費者金融に関しては店頭窓口や自動契約機での契約も可能なので、スムーズに進めば最短即日でのおまとめも可能です。

ただし、通常のカードローンよりは審査に時間がかかりますし、銀行振込で融資をする都合上、銀行の営業時間を過ぎた場合は翌営業日の融資になることもあります。

おまとめローンで融資を受ける大まかな流れを説明していきます。

- おまとめローンの申し込み

通常のカードローンはインターネット申し込みが主流ですが、おまとめローンに関しては一部ネットから申し込めない会社もあります。

一度電話をして商品説明を受けた上での申し込みとなる場合もあるため、商品ごとに申込方法を確認してください。

インターネットでの申し込みに対応している場合には、通常のカードローンと同じように必要事項を入力していきます。

入力内容はカードローンと大きく変わらないので、スムーズに入力すれば10分もかからずに申し込めるでしょう。

- 必要書類の提出

おまとめローンの契約には本人確認書類、および収入証明書が必要です。

通常のカードローンとは違い、収入証明書も必須なので事前に用意しておきましょう。他にも、他社借入の状況、契約内容の分かる書類も必要な場合があります。

申し込み後、必要書類については指示があるので、それに従うようにしてください。また、先に仮審査の結果がメールや電話で伝えられ、必要書類の提出は来店した際に行うケースもあります。

貸金業者によって書類提出のタイミング、方法は異なるので、担当者からの電話やメールで契約までの流れを確認しておきましょう。

- 審査結果の通知

大手消費者金融であればおまとめローンの審査結果も最短即日で分かります。

ただし、融資額が大きくなりやすく、他社借入もあるおまとめローンの審査は、カードローンほどスピーディではありません。

即日というのは、あくまでも最短なので、2日~3日程度かかることもあるのです。また、審査は土・日・祝日も対応してくれるケースが多いですが、融資は平日の銀行営業時間内になるので注意してください。

- 契約手続き

大手消費者金融のおまとめローンの場合、契約は来店で行うことが多いです。

スタッフの常駐している店頭窓口以外にも、自動契約機でおまとめローンを契約できます。また、一部の消費者金融であればおまとめローンをWEB完結で契約することも可能です。

近くに店舗がなく、来店での契約が難しい場合には郵送手続きが必要になることも多いので、お急ぎの方は契約方法も確認していきましょう。

細かな流れは貸金業者ごとに異なりますが、この契約手続きまでには借り換えの対象とする債務ごとの借入残高、返済用口座を調べておき、おまとめ先に伝えます。

- 他社借入を返済するための資金の融資

原則として、おまとめローンは、おまとめ先が借入先に直接返済する形で融資が行われます。

返済は銀行振込ですが顧客名義なので安心してください。おまとめローンは他社借入の返済にのみ利用できる商品なので、決められている目的以外での利用を防止するためにもこのような方法が取られているのです。

自身で返済するケースもありますが、その場合は「借入残高証明書」、「解約証明書」などをおまとめ先に提出することになります。

自身の負担が増えるだけなので、希望を聞かれたときはおまとめ先に任せてしまうのが無難です。

- おまとめ先への返済開始

おまとめローンによって他社借入を清算したら、おまとめ先への返済が始まります。

返済日、月々の返済額、返済方法などは商品ごとに異なるため確認しておきましょう。先ほどもふれましたが、大手消費者金融ではおまとめローンでもカード発行されますが、このカードは返済専用でキャッシングは一切行えません。

ATMで毎月の返済や繰り上げ返済をするためのものなので、必要に応じて利用してください。

ただし、基本的には口座振替で月々の返済をするのがおすすめです。

返済先が1社になったとはいえ、うっかり返済日を過ぎてしまうと遅延損害金は発生します。おまとめしても、借入残高が減ったわけではありません。

完済の見込みが立つまでは気を抜かずに返済していきましょう。

おまとめローンを利用するときの注意点

着実に債務を減らしていきたい人におまとめローンはおすすめですが、次のような注意点もあります。

おまとめローンを利用するときの注意点

- おまとめローンでは追加融資を受けられない

- おまとめローン契約中に他社で借りると契約違反になるケースもある

- すでに返済が遅れていると審査に通らない可能性が高い

- おまとめローンで借りられるのは元金の返済分だけ

意外と知られていないこともあるので、申し込みの前に確認しておきましょう。

おまとめローンでは追加融資を受けられない

まず、おまとめローンは返済専用の商品なので、他社への返済以外の目的でお金を借りたり、契約中に追加融資を受けたりすることはできません。

おまとめローンの融資後、完済したカードローンを解約するケースも多いです。

出費が重なってお金が必要になった場合には、新たにカードローンやクレジットカードのキャッシングを契約する必要があります。

ただ、先ほども説明したように、おまとめローンによる融資は総量規制における年収の1/3に算入されます。

そのため、おまとめローンの利用残高が減るまでは、新規で融資を受けられないケースもあるので注意してください。

カードローンを1枚は残しておきたいという人は、銀行カードローンで借り換えをした方が良いでしょう。

おまとめローン契約中に他社で借りると契約違反になるケースもある

商品の規約にもよりますが、おまとめローンの契約中に完済した商品で再度融資を受けると契約違反となるケースもあります。

おまとめローンは債務を段階的に減らしていくための商品なので、その目的に反するような行動には注意が必要です。

どうしても借り入れの必要性が出てきたなら、まずはおまとめ先に相談しましょう。

他社から借りても問題がないのであれば、審査の結果次第で、新しくカードローンを契約したり、完済したカードローンで借り入れしたりできます。

おまとめローンで借りられるのは元金の返済分だけ

基本的におまとめローンで借りることができるのは、他社借入のうち元金に相当する部分だけです。利息については自身で清算する必要があります。

おまとめ先によっても対応が異なるため、特に他社借入の清算、解約を考えている人は確認しておきましょう。

すでに返済が遅れていると審査に通らない可能性が高い

前述の通りおまとめローンの審査は甘くありません。中にはすでに返済に遅れが出てから契約を考え始める人もいるかもしれませんが、それでは審査に通らないでしょう。

おまとめローンの審査でも信用情報は確認されるため、他社への支払いに遅れが生じていることは必ずばれます。

過去の短期延滞ならまだしも、現在も延滞している状態での審査通過は難しいです。

おまとめローンが利用できない!審査に通らない場合の対処法

おまとめローンの審査に落ちてしまったというときは、次の2つの対処法があります。

おまとめローンの審査に通らない場合の対処法

- 他社借入の総額を減らしてから再度、申し込みをする

- 債務整理で借金を減額できないか検討する

カードローンと同じで闇雲に申し込みをしても、結果は変わらない可能性が高いです。

おまとめローンの審査に落ちるのには必ず原因があるので、再申し込みするなら何かしらの対策を取りましょう。

他社借入の総額を減らしてから再度、申し込みをする

信用情報に問題がない場合、返済能力不足でおまとめローンの審査に落ちた可能性が高いです。収入を増やすのは簡単ではないため、できるだけ他社借入の総額を減らした上で再申し込みしましょう。

おまとめローンは総量規制の対象外ですが、やはり年収の1/3を超えると審査は厳しくなります。そのため、比較的少額の借り入れは先に完済してからおまとめすることをおすすめします。

債務整理で借金を減額できないか検討する

「すでに信用情報に傷がついている」「返済期間内に返しきれない」「すでに何社もの審査に落ちている」といった場合には、債務整理の検討も必要でしょう。

債務整理には自己破産以外にも、任意整理、個人再生などの方法があります。

現在の状況によって適切な方法は違うので、法律事務所の無料相談などを利用して専門家からのアドバイスを貰うと良いです。

返せないからといって延滞を続けていると、どんどん状況は悪化していくため、債務整理で借金そのものを減らすことも検討してください。

【まとめ】おまとめローンで返済の負担を軽減!消費者金融と銀行、自分にあった借換先を見つけよう

今の返済が苦しいというときは、より良い条件で借り換えれば返済の負担を減らせるでしょう。

消費者金融などの貸金業法にもとづくおまとめローンであれば、月々の返済額、および金利はおまとめ前よりも確実に下がります。

ただし、返済計画によっては返済総額が増えてしまったり、商品によっては借換対象が異なったりするので注意してください。

また、銀行でもカードローンやフリーローンを使っての借り換えが可能です。

消費者金融と比べて低金利なので、金利の負担を軽減するのであれば銀行カードローンをおすすめします。

審査については消費者金融よりも厳しめですが、借り換えならまずは銀行カードローンを検討しましょう。

どの商品を利用するにしても、借り換えてもすぐに借入残高が減るわけではありません。借り換えただけでは満足せずに、しっかりと計画通りに返済できるようにしてください。

そして、余裕があるときは繰り上げ返済をして、返済期間を短縮することも重要です。

上手く借り換えをして、着実に借入残高を減らしていきましょう。

FP加藤氏 ファイナンシャルプランナー加藤啓之氏のコメント

「おまとめローン」のメリット・デメリットを十分に理解されたと思います。銀行のカードローンへの変更が可能な方は、借入金利の引下げによる返済負担の低減を図ることが期待できベストの選択と言えます。続いて貸金業者での借り換えの審査に通りそうな方は、借入の返済管理を容易にするために各社の特徴を吟味して申し込みをするのが良いでしょう。しかしながら、いずれの「おまとめローン」を利用できない方は、任意整理等の法律的な債務整理の方法を検討することをお勧めします。きちんと法律で認められた手続きで債務を整理することや、家計から無駄を省くことなどの方が、根本的な多重債務に苦しむ現状からの解放につながります。