アイフルではカードローンだけでなく、おまとめローンも扱っているのを知っていますか?

おまとめローンとは複数社からの借り入れを1つにまとめることで、月々の返済額や金利による負担を減らすことができる返済専用ローンのことです。

もし様々な消費者金融のカードローンを利用していて月々の返済がいつもギリギリというなら、おまとめローンによって返済の負担を軽減できないか考えてみましょう。

この記事では、アイフルが取り扱うおまとめローンについて詳しく説明していきます。

「どんなメリットがあるの?」「普通のカードローンと何が違うの?」「どのくらい返済の負担が減るの?」といったアイフルのおまとめローンに関する疑問を解決していくのでぜひ参考にしてください。

また、記事の後半ではおまとめローンの審査や必ず知っておくべき注意点もまとめています。

例えば、アイフルのおまとめローンは銀行カードローンと比べると低金利ではありません。そのため、今の金利を下げることで返済の負担を軽減したいという方には、銀行カードローンによる借り換えがおすすめです。

詳しくは後述しますが、アイフルのおまとめローンは金利3.0%~17.5%(実質年率)で、普通のカードローンとそこまで変わりません。

銀行カードローンであれば上限金利が年15.0%を下回る商品がほとんどです。

アイフルのおまとめローンのデメリットや注意点についてもしっかりと説明していくので、自身の状況に応じて銀行カードローンによる借り換えも選択肢に入れてください。

目次

おまとめに利用できるアイフルの商品は2つ

まずアイフルが扱っているおまとめローンの商品概要を簡単に確認していきましょう。

アイフルでは「おまとめMAX」と「かりかえMAX」という2種類のおまとめローンを扱っています。

この2つの商品の違いは「アイフルとの契約有無」です。

過去に利用していた人も含めアイフルとの契約がある人は「おまとめMAX」、これまでに利用経験がなくはじめての契約であるという人は「かりかえMAX」です。

そのため、自身で商品を自由に選べるというものではなく、アイフルの利用経験によって申し込む商品が変わると考えてください。

ただし、商品名は異なりますが、基本的な貸付条件はおまとめMAXでも、かりかえMAXでも一緒です。

アイフルのおまとめローン(おまとめMAX・かりかえMAX)

| おまとめMAX | かりかえMAX | |

|---|---|---|

| アイフル利用経験 | あり | なし |

| 金利(実質年率) | 3.0%~17.5% | 3.0%~17.5% |

| 限度額 | 1万円~800万円 | 1万円~800万円 |

| 貸付対象者 | 満20歳以上で定期的な収入と返済能力を有し、基準を満たす方(貸付条件はこちら) | |

| 担保・連帯保証人 | 不要 | 不要 |

このように金利や限度額などは一緒で、アイフルの利用経験に関係なく貸付条件も変わりません。

貸付対象者も同じですが、かりかえMAXの場合は「アイフルをはじめて利用する方」というのが付け加えられると考えてください。

次章からアイフルのおまとめローンの詳細について説明していきます。2商品に共通する項目がほとんどですが、一部、どちらかの商品のみに該当する項目もあります。

その場合には商品名を記載するので、その部分で自身に該当するかを判断してください。

アイフルをはじめて利用する場合、自動的にかりかえMAXを利用することになるぞ。だがおまとめMAXもかりかえMAXも貸付条件は同じじゃから、あまり気にする必要はないじゃろう。

アイフルのおまとめローンのメリット

アイフルのおまとめローンには、次のようなメリットがあります。

アイフルのおまとめローンのメリット

- 今の契約内容よりも金利、月々の返済額を下げられる

- 借入先をまとめて返済の管理がひとつになる

- 銀行からの借り入れ、ショッピングリボもまとめられる

- 総量規制対象外だから年収による制限がない

- WEB完結で契約できるからバレにくい

アイフルにまとめることで今の契約内容よりも金利・月々の返済額を下げられる

アイフルのおまとめローンは貸金業法という法律にもとづく商品です。

そのため、今の契約内容よりも確実に金利、月々の返済額を下げることができます。

カードローンは限度額に応じて適用金利が決まるという仕組みが一般的です。つまり、少額で複数のカードローンを利用していると、それぞれの金利は高めになりやすいのです。

貸金業法にもとづくおまとめローンには、おまとめ前よりも金利を上げてはいけないというルールがある上に、複数の借り入れを1つにまとめ高額融資となることで低い金利が適用されやすくなります。

利息制限法という法律で、100万円以上の融資は年15.0%以下の金利にしなければいけないと決められています。そのため、100万円以上のおまとめであれば、確実に年15.0%以下の金利になるのです。

また、月々の返済額が下がるというのも特徴の1つなので、毎月の返済が苦しいという人にもおまとめローンは有効です。

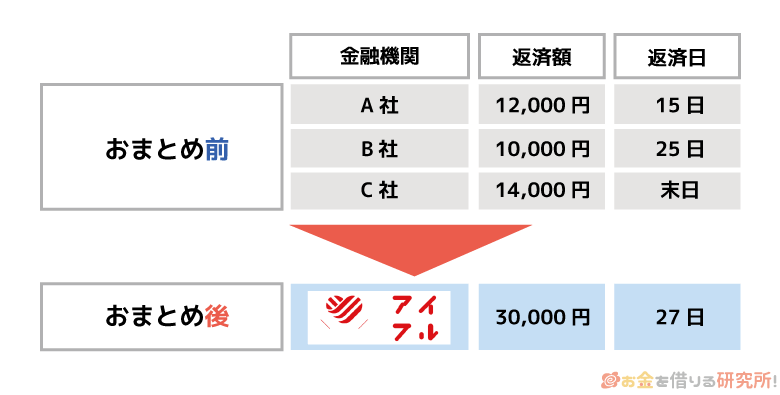

借入先をアイフルにまとめて返済の管理がひとつになる

おまとめローンは月々の返済額を下げるだけでなく、借入先を1社にまとめることで返済の管理を楽にする効果もあります。

複数のカードローンを契約していると、いつまでに、いくら返すのかの管理も大変ですよね。返済日に遅れるようなことがあれば信用情報に傷がつくため、しっかりと返済を管理する必要があります。

しかし、アイフルのおまとめローンを利用すれば、返済は月に一度、アイフルのみです。

返済方法は口座振替も選択できるため、あらかじめ引き落とし先の銀行口座を登録しておけば、ATMから返済する手間もありません。

おまとめローンの返済イメージ

※ おまとめ前後の返済額や返済日は一例です。契約内容によって月々の返済額などは異なります。

1ヶ月に何度も返済日があると返済の管理が面倒になるので、上手くおまとめローンを利用して返済の負担を軽くしましょう。

アイフルのおまとめローンは銀行からの借り入れ、ショッピングリボもまとめられる

多くの消費者金融で扱っているおまとめローンは、「貸金業法施行規則第10条の23第1項第1号の2」にもとづく商品で、おまとめの対象は貸金業者からの借り入れに限られます。

一方、アイフルのおまとめローンは「貸金業法施行規則第10条の23第1項第1号または第1号の2」にもとづく商品です。

何が違うのかというと、アイフルのおまとめローンは、銀行からの借り入れやクレジットカードのショッピングリボも対象にできる点です。

アイフルと一般的な消費者金融のおまとめローンの違い

| アイフル | 一般的な消費者金融 | |

|---|---|---|

| 貸金業者からの借り入れ | ◯ | ◯ |

| 銀行からの借り入れ | ◯ | × |

| ショッピングリボ | ◯ | × |

※ 銀行からの借り入れ、ショッピングリボのおまとめを希望する場合には、指定の書類を提出する必要があります。

大手消費者金融の中だとプロミスもおまとめローンを扱っていますが、それらでは銀行からの借り入れ、ショッピングリボをまとめることはできません。

アイフルであれば貸金業者だけでなく、銀行からの借り入れ、ショッピングリボも1つにまとめることができます。

貸金業者以外でも利用残高があるなら、アイフルのおまとめローンがぴったりでしょう。

まとめたい借り入れの中に銀行カードローンやリボ払いが含まれているときは、アイフルのおまとめローンを検討するとよい、ということじゃな。

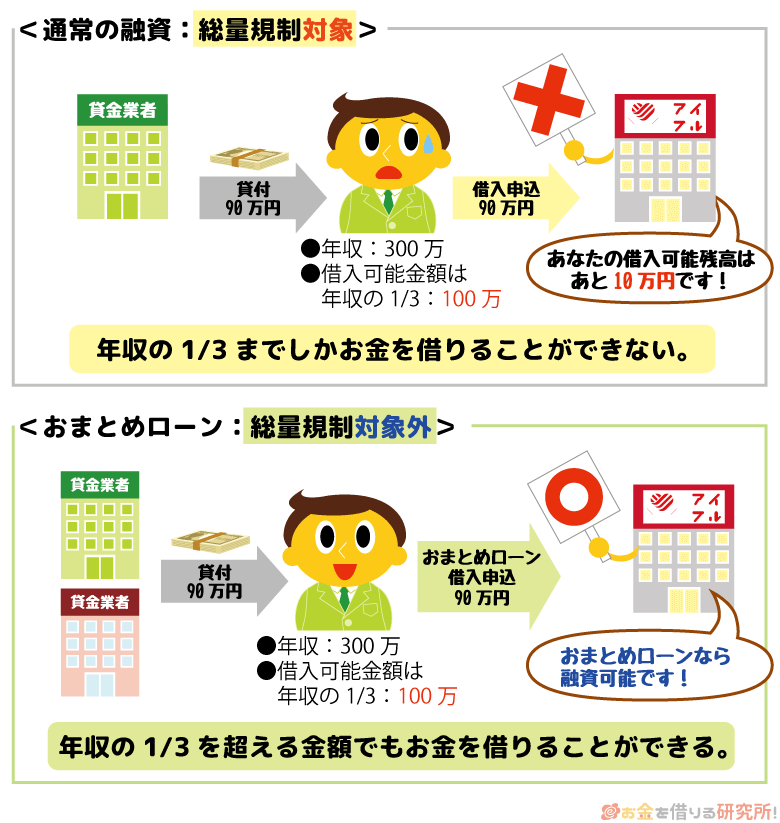

総量規制対象外だから年収による制限がない

アイフルなどの消費者金融のカードローンは総量規制の対象で、融資は年収の1/3までに制限されます。

しかし、貸金業法にもとづくおまとめローンに関しては総量規制の対象外です。

総量規制は返済能力を超えた貸し付けを防ぐことが目的なので、利用者にとって一方的に有利な条件での借り換えは対象外とされています。

複数者からの融資を一本化するおまとめローンはどうしても高額になりやすいですが、たとえ年収の1/3を超えてしまうようなケースでも融資を受けられるのです。

もちろん、まとめる金額が大きいと審査のハードルは上がります。ですが、通常のカードローンのように総量規制を理由に否決されることはないので安心してください。

アイフルのおまとめMAXはWEB完結で契約できるからバレにくい

アイフルのおまとめMAXはWEB完結で契約できます。

ほとんどのおまとめローンは審査申込、契約などの手続きで無人店舗や店頭窓口へ来店しないといけませんが、「おまとめMAX」であればカードレス、原則郵送物なしで契約可能です。(※ カードレス選択時でも、本人確認のための郵送が発生する場合がございます。)

ただし、はじめてアイフルを利用する人が対象の「かりかえMAX」はWEB完結できないので注意してください。

近くに店舗がない場合には郵送による契約も可能ですが、基本的にかりかえMAXは無人店舗で契約を行います。

アイフルのおまとめローンによる借り換えシミュレーション

次にアイフルのおまとめローンを利用した場合のシミュレーションをしていきます。

メリットでも説明しましたが、おまとめローンでは月々の返済額が減り、適用される金利が高くなることもありません。

おまとめローンでどのくらい返済額、金利が下がるかはカードローンの契約内容、おまとめ後の返済計画にもよります。そのため、あくまでも1つの返済例だと思って見てください。

おまとめ前は、貸金業者A~Cの3社で合計180万円を借りているとしましょう。

おまとめローンで一本化しない場合の返済例

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 17.0% | 16.0% |

| 借入残高 | 30万円 | 60万円 | 90万円 |

| 借入期間 | 36ヶ月 | 54ヶ月 | 56ヶ月 |

| 毎月返済額 | 11,000円 | 16,000円 | 23,000円 |

| 返済総額 | 388,683円 | 861,753円 | 1,280,818円 |

※ 契約内容、利用状況によって金額などは変わります。参考値としてご覧ください。

このように複数のカードローンで少しずつ借りていると、それぞれで適用される金利は高めになります。

このケースだと毎月の返済額は50,000円です。

これをアイフルのおまとめローンで一本化して、おまとめ前と同じ56ヶ月で完済する場合には次のような返済計画になります。

アイフルのおまとめローン利用後の返済例

| おまとめ前 | おまとめ後 | 差額 | |

|---|---|---|---|

| 金利(実質年率) | 16.0%~18.0% | 15.0% | – |

| 借入残高 | 180万円 | 180万円 | – |

| 月々の返済額 | 50,000円 | 44,887円 | △5,113円 |

| 返済期間 | 36~56ヶ月 | 56ヶ月 | – |

| 返済総額 | 2,531,254円 | 2,513,652円 | △17,602円 |

※ 契約内容、利用状況によって金額などは変わります。参考値としてご覧ください。

おまとめ後は融資額が100万円以上なので、確実に年15.0%以下の金利が適用されます。

返済期間をおまとめ前の最長56ヶ月にあわせて返済計画を立てた場合、月々の返済額は44,887円と5,000円ほど減らせます。

普通は月々の返済額を減らすと、返済期間が長くなるため返済総額は増えますが、おまとめローンによって金利を下げることで返済総額も減らせるのです。

この月々の返済額をいくらとするかで、返済総額は変わってきます。

例えば、おまとめ前と同額の50,000円を月々返済していくとすると、49ヶ月で完済でき、返済総額は2,406,267円です。

繰り返しになるが、おまとめによって月々の返済額や返済総額がどうなるかは、今のカードローンの利用状況などによって違ってくるぞ。おまとめローンを契約する前に、どのような返済計画になるのかを必ず確認するのじゃぞ。

アイフルのおまとめローンとカードローンの違い

おまとめローンを利用した経験がないとどのような商品かイメージしにくいと思いますので、アイフルのカードローンとも比較していきます。

同じ消費者金融で扱われていても、カードローンとおまとめローンはまったく違う商品です。

チェックしておくべき部分を表にまとめました。

アイフルのおまとめローンとカードローンの違い

| おまとめローン | カードローン | |

|---|---|---|

| 金利(実質年率) | 3.0%~17.5% | 3.0%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 |

| 資金使途 | 借り換えのための資金 | 原則自由 |

| 追加融資 | 不可 | 可能 |

| 担保・保証人 | 不要 | 不要 |

特に重要な箇所については、以下で詳しく説明します。

おまとめローンは上限金利が低めに設定されている

アイフルのカードローンは年率3.0%~18.0%ですが、おまとめローンは年率3.0%~17.5%と上限金利が少し低めに設定されています。

また、限度額はカードローンと同額で最大800万円までの融資に対応しています。

おまとめローンも限度額に応じて金利が決まるという点は一緒で、おまとめ前よりも高い金利になることはありません。

実際に適用される金利については審査結果を待つ必要がありますが、高額なおまとめでは、年3.0%などかなり低い金利が適用されるケースもあるのです。

おまとめローンの利用目的は返済資金に限定される

通常のカードローンは資金使途が原則自由で、借りたお金の使い道は制限されていません。

その一方で、おまとめローンは利用目的が返済資金と厳密に決められています。

実際、アイフルのおまとめローン契約規約にも、本来の目的以外で利用してはならないという旨が明記されているので覚えておきましょう。

また、おまとめローンで融資を受けられるのは、他社借入の範囲内です。

例えば、他社借入が150万円なのに、おまとめローンで200万円の融資を受け、残った50万円を別の目的に利用することもできません。

おまとめ以外の目的で融資を受けることはできないので注意してください。

おまとめローンは返済専用なので追加融資不可

消費者金融のおまとめローンでは、ローンカードが発行されることも多いです。しかし、そのカードは返済のためのもので、通常のカードローンのように借り入れすることはできません。

おまとめローンというのは返済専用ローンなので、追加融資はいっさい不可です。

契約後、他社借入を清算するのに必要な金額が一度に融資され、その後は返済だけをしていきます。

契約中におまとめの対象を増やすことも、返済が進み空いた枠で融資を受けることもできないのです。

追加融資ができないのはデメリットに聞こえるかもしれないが、「確実に返済が進められる」と考えると、メリットのひとつといっていいじゃろう。

おまとめローンは審査・契約に若干時間がかかる

消費者金融はスピーディな融資のイメージがありますが、おまとめローンに関しては審査や契約に若干時間がかかります。

おまとめローンは、複数の借り入れを一本化するため通常のカードローンよりも大きな融資額になりやすいです。

そのため、審査はより慎重に行われ、カードローンのような短時間での審査は難しいのです。

また、これまでにアイフルを利用したことがない人は、郵送や来店での契約手続きが必要になります。その場合にはよりいっそう時間がかかるので、即日融資は期待できないでしょう。

おまとめローンに関しては、審査に1日~2日程度を見ておくと良いです。

おまとめローンは新規契約でも無利息期間なし

アイフルのおまとめローンは、はじめて利用する人、利用経験のある人で商品が異なりますが、どちらも無利息期間はありません。

アイフルの通常のカードローンであれば、初めての方なら契約の翌日から最大30日の無利息期間が適用されます。

しかし、おまとめローンに関しては、新規契約者にも無利息期間はないのです。融資を受けた翌日からすぐに利息が発生します。

おまとめローンを利用することで月々の返済の負担は軽減されますが、利息は徐々に加算されていくのでその点も踏まえて返済計画を立てましょう。

アイフルのおまとめローンを契約する流れ

アイフルのおまとめローンは、次のような流れで契約の手続きが進んでいきます。

アイフルのおまとめローンを契約する流れ

- おまとめローン申し込み・仮審査

- 必要書類の準備

- 契約手続き

- おまとめローンによる融資(他社借入を返済)

- アイフルへの返済開始

通常のカードローンとは手続きの方法が少し異なるので注意してください。それぞれの工程を以下で詳しく説明していきます。

1. アイフルのおまとめローン申し込み・仮審査

おまとめローンの申込方法は、インターネット、電話の2つです。

どの方法で申し込みをしても審査内容は一緒なので、時間、場所を問わないインターネットがおすすめです。

アイフル公式ホームページの申し込みフォームから氏名、勤務先、他社借入の状況などの必要事項を入力していきます。

そして、インターネット申し込み後、フリーコールの受付時間中(9:00~21:00)に電話をかけておまとめローンの申し込みであることを伝えてください。

こちらからだと通常のカードローン申し込みになるので、できるだけ早めに連絡を入れておまとめ希望であることを伝えましょう。

ちなみに、ネットからの申し込みでも、借入状況などを確認するためにアイフルの担当者から電話がかかってきます。

おまとめローンの申し込みは土・日・祝日もできるが、電話の手続きだと営業時間や、受付時間が決まっているから注意が必要じゃ。WEB申し込みだと24時間いつでも申し込めるぞ。

2. アイフルのおまとめローンに必要な書類の準備

アイフルでおまとめローンを契約するためには、本人確認書類、収入証明書、その他の指示された書類が必要になります。

具体的には次のような書類を利用できるので、申し込みの前に確認しておいてください。

アイフルおまとめローンの必要書類

| 本人確認書類 | 氏名、生年月日、住所を確認できる以下の書類が必要になります。 ①顔写真付きの本人確認書類を持っている場合 以下から用意してください。 ・運転免許証(推奨) ・パスポート(※所持人記入欄があるもの) ・特別永住者証明書 ・在留カード ・公的証明書類(氏名・住所・生年月日の記載があるもの) ・マイナンバーカード(表のみ) ②顔写真付きの本人確認書類を持っていない場合 以下のいずれかの組み合わせで書類を用意してください。 ・(A)から2点 ・(A)から1点+(B)または「補完書類」から1点 ・(B)から1点+アイフルからの簡易書留送付 ③本人確認書類に記載されている住所が現住所でない場合 本人確認書類に加えて、現住所が記載されている「補完書類」1点が必要になります。 |

|---|---|

| 書類(A) | ・資格確認書 ・年金手帳 ・母子健康手帳 |

| 書類(B) | ・戸籍附票の写し ・住民票 ・住民票記載事項証明書 などなど |

| 補完書類 | 以下の中から、いずれかの書類の原本1点が必要です。 ①現住所が記載されている本人確認書類(資格確認書、パスポート、年金手帳、母子健康手帳など) ②公共料金の領収書(電気・ガス・水道・固定電話・NHK) ※ 領収日より6ヶ月以内で、領収押印のあるものに限ります。 ③官公庁発行の書類で氏名、住所、生年月日の記載がある書類(住民票、納税証明書、印鑑登録証明書など) ※ 発効日より6ヶ月以内のものに限ります。 |

| 収入証明書 | 以下の収入証明書のいずれか1点が必要になります。 ・源泉徴収票 ・住民税決定通知書 ・給料明細書 ・確定申告書 ・所得証明書 ※ 給与明細書に関しては直近2ヶ月分が必要です。(住民税額の記載がある場合には1ヶ月のみでも可となることもあります。)また、賞与のあった方は、過去1年の賞与明細書も提出してください。 |

| その他 | 他社借入の契約内容、借入状況などを確認できる書類 ・契約書 ・利用明細 などなど ※ 別途書類の提出を依頼されることもあります。 |

通常のカードローンと用意する書類が大きく変わるわけではありませんが、おまとめローンは収入証明書の提出が必須で、他社借入の内容を確認するための書類も必要です。

おまとめローンの申し込み後、担当者から用意する書類や提出方法、その後の手続きの説明などがあるので、その指示に従って手続きを進めましょう。

3. アイフルのおまとめローン契約手続き

アイフルを利用している方は、インターネット、または公式スマホアプリにログイン後、「契約締結(おまとめローン)」から契約手続きを行えます。

郵送物を回避したい人は、その際にカードレス契約を指定し、口座振替の登録もしてください。

一方、はじめてアイフルを利用する方は、最寄りの無人店舗で手続きをします。そのときに書類を提出するので持参するのを忘れないようにしてください。

無人店舗で契約をすると、返済専用カードも発行されるぞ。

4. おまとめローンによる融資(他社借入を返済)

おまとめローンの契約後、他社借入を清算するためのお金がまとめて融資されますが、基本的には事前に伝えた借入残高を各社の返済用口座にアイフルが振り込んでくれます。

ただし、おまとめローンは他社借入を清算するという前提での融資で、完済したことや解約したことを証明する書類の提出が求められることもあるので注意してください。

返済自体はアイフルが代わりに行ってくれても、残高証明書の発行や解約などの手続きは契約書本人でないとできません。

また、おまとめローンは銀行振込で融資をするという都合上、融資(他社への返済)は銀行の営業時間内に限られます。

審査に通り契約を済ませても、曜日や時間帯によっては翌営業日以降のおまとめになるので覚えておきましょう。

5. アイフルへの返済開始

おまとめローンで他社借入を返済したら、アイフルへ月に1回返済をしていきます。

返済方法には口座振替、ATM、銀行振込などがありますが、手数料がかからず手間も少ない口座振替がおすすめです。

口座振替には引き落とし先の口座を登録する必要があるので、希望する方は契約時に手続きをしましょう。

手続きから引き落としの開始までには時間がかかり、場合によっては次回の返済日に間に合わないケースも出てきます。

そのときは、返済専用カードを使ってATMから入金したり、銀行振込で返済用口座に振り込んだりしてください。

アイフルのおまとめローンは、繰り上げ返済にも対応しています。この点はカードローンと一緒で最低限の額を返済していれば、多めに入金するのは自由です。

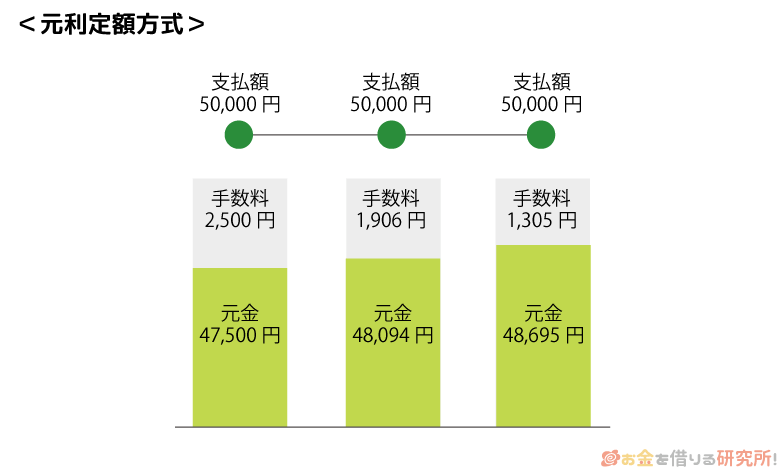

返済方式は元利定額返済方式で、月々の返済額の中に利息も含まれます。

月々の返済額は返済計画によって異なり、アイフルでは最長10年(120回)で計画を立てることができます。

以下は返済額の目安なので参考にしてみてください。

アイフルおまとめローンの返済例

| 融資額(年率) | 返済計画 | 毎月の返済額 | 最終回の返済額 | 返済総額 |

|---|---|---|---|---|

| 100万円(15.0%) | 3年 | 35,000円×35ヶ月 | 15,405円 | 1,240,405円 |

| 100万円(15.0%) | 5年 | 24,000円×58ヶ月 | 20,017円 | 1,412,017円 |

| 100万円(15.0%) | 7年 | 20,000円×78ヶ月 | 4,016円 | 1,564,016円 |

| 100万円(15.0%) | 10年 | 17,000円×105ヶ月 | 7,103円 | 1,792,103円 |

| 200万円(15.0%) | 7年 | 39,000円×81ヶ月 | 24,852円 | 3,183,852円 |

| 200万円(15.0%) | 10年 | 33,000円×112ヶ月 | 7,379円 | 3,703,379円 |

| 300万円(15.0%) | 7年 | 53,000円×83ヶ月 | 13,311円 | 4,412,311円 |

| 300万円(15.0%) | 10年 | 44,000円×113ヶ月 | 31,951円 | 5,003,951円 |

※ 返済例は1ヶ月を30日として計算しています。返済状況などでも変わるため、実際の金額と異なる場合があります。

アイフルのおまとめローンの審査は厳しい?審査に落ちた人の共通点

記事の前半でも説明しましたが、アイフルのおまとめローンは次のような申込条件になっています。

満20歳以上で定期的な収入と返済能力を有し、基準を満たす方(貸付条件はこちら)

アイフルのおまとめローンには、20歳以上という年齢制限はありますが、年収や雇用形態に関する条件はありません。そのため、パート・アルバイトなどの非正規雇用の方でも申込可能です。

定期的な収入と返済能力は必須なので、現在の収入がない人、収入が不定期な人などは利用できません。加えて、次のような状態だとアイフルの審査基準を満たせずに審査に落ちてしまう可能性が高いでしょう。

アイフルの審査に落ちた人の共通点

- 他社の返済で遅れが出ている

- 年収に対しておまとめ対象の金額が大きすぎる

- 年収が下がるなど返済能力が低下している

- 他社の返済で遅れが出ている

おまとめローンの申し込みをする段階で、消費者金融や銀行、クレジットカード会社への支払いに遅れが出ていると審査に通りません。

おまとめローンの審査でも信用情報はチェックされるため、他社への支払い状況はアイフルも確認できます。

返済に専念して借入残高を段階的に減らしていくためのおまとめローンですが、審査は通常のカードローンと同様にしっかりと行われるのです。特にアイフルのような大手消費者金融は信用情報を重視するので、延滞が発生してからおまとめを考えても遅いでしょう。

過去に短期間の延滞があったというケースなら審査に通るかもしれませんが、現在も未払いのものがあると審査通過はほぼ無理です。 - 年収に対しておまとめ対象の金額が大きすぎる

おまとめローンはカードローンと比べて大きな融資額になりやすいです。

アイフルでは最長10年で返済計画を立てられますが、年収に対しておまとめする金額が大きすぎると「返済能力が足りない」と判断される可能性が高いでしょう。アイフルのおまとめローンは総量規制対象外ですが、やはり年収の1/3を超えるようなおまとめになると審査は厳しくなります。

もしまとめる金額が高額になるようであれば、できるだけ借入残高を減らしてからおまとめローンに申し込むと良いです。

もしくは、一部の借り入れをおまとめの対象から外すという選択肢もあります。

ただし、アイフルが信用情報を確認したときには、どの金融機関からいくら借りているかも把握されます。

おまとめローンの対象としない借入残高も、返済能力の評価には関係するということを覚えておいてください。 - 年収が下がるなど返済能力が低下している

おまとめローンでも年収は審査結果に大きく関係します。

むしろ、融資額が大きくなりやすいため、通常のカードローンよりも求められる年収の基準は上がるでしょう。もし以前よりも年収が下がっているなら、おまとめローンの契約は難しいかもしれません。

年収以外にも、月収のうち家賃の割合が上がった、同一生計の扶養家族が増えたなども、返済能力の評価を下げる要因になります。まとめる金額にもよりますが、年収が大幅に低下しているようなケースでは、おまとめローンの審査に通るのは厳しいと思ってください。

アイフルのおまとめローンに申し込む前に知っておきたい注意点

アイフルのおまとめローンには、メリットだけでなくデメリットもあります。

おまとめローンを申し込む前に、どのような部分に注意しないといけないのかを把握しておくことが重要です。

具体的には以下の点に注意してください。

アイフルおまとめローンの注意点

- アイフルのおまとめローンは銀行と比べると高めの金利設定

- おまとめローンの利用によって返済総額が増えるケースもある

- おまとめローンによって他社からの融資を受けられなくなる場合もある

アイフルのおまとめローンは銀行と比べると高めの金利設定

アイフルのおまとめローンは貸金業法にもとづく返済専用の商品なので、借り換える前よりも適用される金利が上がることはありません。

しかし、商品の金利設定に関しては、銀行などと比べて高めです。

アイフルのおまとめローンの金利は年3.0%~17.5%の範囲で審査によって決まります。

確実な点は、「おまとめの前よりも低い金利になること」「融資額が100万円以上だと年15.0%以下の金利が適用されること」の2点です。

あとは限度額や審査結果によって、適用される金利が決まることになります。

そのため、おまとめする借り入れの金利が年15.0%~18.0%程度の場合、100万円以下のおまとめの場合には、そこまで低い金利にはならない可能性も考えられるでしょう。

記事の冒頭でもふれましたが、金利面を重視するなら銀行カードローンによる借り換えがおすすめです。

上限金利が年15.0%を下回る銀行カードローンであれば、借り換え前の金利に左右されず、比較的少額の借り換えでも低い金利で融資を受けられます。

おまとめローンの利用によって返済総額が増えるケースもある

おまとめの対象が貸金業者からの借り入れのみの場合、返済計画によっては返済総額が増えてしまうこともあります。

この記事で紹介した返済シミュレーションでは、月々の返済額も、返済総額も減っていますが、より月々の負担を減らして余裕を持たせた返済計画にすると総額は増えてしまうのです。

おまとめローンを利用すれば、毎月の返済額と返済総額の両方が減ると思っている人もいるかもしれません。

しかし、ゆっくり返済していくと利息は増えるため、総額がおまとめ前より大きくなってしまうケースもあるのです。

ちなみに、銀行カードローンを借り換える場合には、法律にもとづいて返済総額も軽減されるような返済計画になるぞ。返済総額が増えてしまう可能性があるのは、消費者金融やクレジットカード会社からの借り入れをまとめるケースだと覚えておくのじゃ。

おまとめローンによって他社からの融資を受けられなくなる場合もある

おまとめローンは総量規制における例外貸付けに該当し、年収の1/3を超える融資も行えます。

ただ、おまとめローンで借りている金額というのは年収の1/3に含まれます。

例えば、年収300万円の人がおまとめローンで100万円の融資を受けているとしましょう。

この100万円の借入残高は「貸金業者による融資は年収の1/3まで」という計算に入るので、借入残高を減らさない限りは、別の消費者金融などから総量規制の対象となる融資を受けることはできません。

返済が進みおまとめローンの残高が30万円まで減ったなら、総量規制の基準額まで70万円の空きができた状態です。

そのため、このケースは金融機関の審査の結果次第で、70万円まで融資を受けられる可能性があります。

おまとめ後、すぐに融資を受けようという人はいないと思いますが、おまとめローンによる融資は年収の1/3に含まれるということを覚えておいてください。

アイフルのおまとめローン利用中に他社で融資を受けるのは契約違反?

おまとめローンは借金を完済するためのものなので契約中は返済に集中すべきですが、どうしてもお金が必要というケースもあるでしょう。

また、前述の通り、おまとめローンの利用中でも総量規制に抵触しない範囲で融資を受けることも可能です。

ただし、アイフルのおまとめローン利用中に、他社から融資を受けることは契約違反になるケースもあるので注意してください。

アイフルのおまとめローン契約規約には次のように記載されています。

借入要項「契約の目的」の定めの通り、本契約は、会員が既に負担している債務の弁済のための資金の貸付けに係る契約であることを踏まえ、会員は本契約に基づく借入後、速やかに当該既に負担している債務の弁済(完済)を実施し、当該目的以外には利用しない(借換元から新たな借入れをしないことを含む)こと

アイフルおまとめローン契約規約 第15条(同意・承諾事項)1項より

規約には「借換元から新たな借入れをしないこと」と書かれています。

おまとめローンを利用することで、他のカードローンなどの借り入れ枠は空くでしょう。だからといって、その枠でまた借り入れをするということはしてはいけないのです。

規約に違反したり、返済が滞ったりすれば、通常のカードローンと同じように一括返済請求されます。

どうしても借り入れの必要性が出てきたら、まずはアイフルに相談をした上で、アイフルのカードローン、または他社のカードローンを利用するようにしてください。

アイフルのおまとめローンをおすすめできない人

最後にアイフルのおまとめローンをおすすめできない人についても説明していきます。

おまとめローンにはデメリットや注意点もあり、万能ではありません。

次のような人は、アイフルのおまとめローン以外に銀行カードローンでの借り換えなどの選択肢も視野に入れた方が良いでしょう。

アイフルのおまとめローンをおすすめできない人

- アイフルの会員でない人

- 借入残高の合計が100万円未満の人

- 低金利な銀行カードローンを契約している人

アイフルの会員でない人

アイフルのおまとめローンは、アイフルを利用したことがある人でも、ない人でも申し込めます。

ただ、はじめてアイフルを利用する場合には、申し込みや契約のために無人店舗へ行かないといけません。

アイフルの会員でない人はWEB完結で利用することができないので、無理にアイフルのおまとめローンを選ばなくても良いでしょう。

借入残高の合計が100万円未満の人

おまとめローンで一本化する金額が100万円未満の場合、金利は年15.0%以下になるとは限りません。

アイフルのおまとめローンは上限金利が年17.5%なので、おまとめ対象の借り入れが年18.0%で総額が100万円未満の場合には、上限金利が適用される可能性は高いです。

月々の返済の負担は軽減されたとしても、利息はあまり減らず、返済スピードを遅くした分だけ返済総額が増えてしまうケースもあるでしょう。

もし借入残高が100万円未満なのであれば、銀行カードローンによる借り換えがおすすめです。

銀行カードローンには年15.0%を下回る商品も多いので、比較的少額でも低い金利で借り換えられます。

例えば、楽天銀行スーパーローンでの借り換えなら100万円未満の限度額だと年14.5%、100万円以上~200万円未満だと年8.6%~14.5%です。

このように限度額に応じて適用される金利幅が決まっているので、まずは借り換える金額の金利を確認してみてください。

低金利な銀行カードローンを契約している人

アイフルのおまとめローンであれば、銀行カードローンによる借り入れも対象にできます。

ただ、すでに低金利な銀行カードローンを契約しているなら、おまとめローンを新規契約するのではなく、先に今契約しているカードローンの限度額を増額できないかを検討しましょう。

すでに契約しているカードローンも、限度額を上げることで適用される金利を引き下げることは可能です。

金利面などでは銀行カードローンが優れているケースも多いため、増額の審査結果を見てからアイフルのおまとめローンを検討しても良いと思います。

【まとめ】アイフルのおまとめローンは銀行・リボ払いの借り換えも可!とにかく返済に専念したい人におすすめ

アイフルのおまとめローンは、消費者金融では珍しく銀行カードローン、クレジットカードのリボ払いも借り換えの対象にできます。

貸金業者からの借り入れだけであれば月々の返済額と金利、銀行やリボの借り換えであれば返済総額も減らすことができるので、返済に専念したいという人にはおすすめです。

また、通常のカードローンほどではありませんが審査もスピーディなので、返済がかなり厳しくて一刻も早くまとめたいという人にも向いているでしょう。

その一方で、金利はそこまで低くないため、金利を下げるための借り換えを考えている人は慎重に検討した方が良いです。

「思っていたよりも金利が下がらない」「月々の返済額を減らしたため返済総額は増えてしまった」というケースもあるので、貸付条件や予定している返済計画での返済総額はしっかりと確認しておいてください。

金利を重視するなら銀行カードローンによる借り換えも有力な選択肢になるでしょう。ただし、審査は消費者金融よりも厳しくなることが予想されます。

過去に銀行カードローンの審査に落ちた経験があるなら、銀行カードローンでの借り換えは難しいかもしれません。

希望する限度額が高額だと審査のハードルは上がるので、その点も踏まえて消費者金融、銀行カードローンのどちらで借り換えるかを考えてください。

初めてのアイフルて借り入れする

アイフルの増額審査に落ちたときの対処法

アイフルの口コミを一挙紹介

アイフル契約機でのお金の借り方や契約の流れ!

アイフルは土曜日・日曜日・祝日でも借入可能

アイフルの申し込みから借り入れまでの流れ

アイフルの即日融資について

おまとめローンの審査が緩いところ

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。