お金を借りる場合、銀行や消費者金融を真っ先にイメージするかもしれませんが、低金利で融資を受けるのであれば「労金(ろうきん)」のローンもおすすめです。

ろうきんは全国に13カ所あり、それぞれのろうきんが複数の支店を持っています。

これまでに利用したことがない人も、見かけたり、名前を聞いたりしたことがあるのではないでしょうか?

また、中にはろうきんも銀行の1種と思っている人もいるかもしれませんが、実は、サービス内容や、運営方針などで様々な違いがあるのです。

この記事ではろうきんではどのようなローンを扱っているのか、ろうきんが行う融資にはどのような特徴があるのかについて説明していきます。

加えて、必ず知っておきたいろうきんのローンのデメリットについてもまとめました。

ろうきんのローンを検討している方は、ぜひ申し込みの参考にしてください。

目次

そもそも「ろうきん」ってどんな金融機関?

一般的には「ろうきん」と呼ばれることが多いですが、正式には「労働金庫」といいます。

労働金庫は、労働組合や生活協同組合の出資によって成り立っています。

詳しくは次で説明しますが、労働金庫の業務自体が銀行と大きく違うわけではありません。預金業務も行っていますし、様々な種類のローンも取り扱っています。

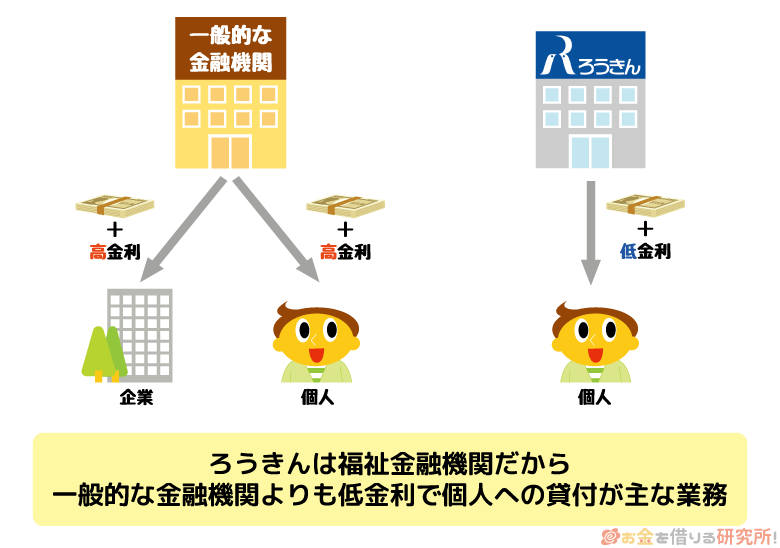

ただし、ろうきんは営利を目的としない福祉金融機関なので、民間の金融機関よりも低金利なローンが多いのです。

例えば、同じ融資業務でも銀行は企業への貸し付けが多いですが、ろうきんは組合員(個人)への貸し付けが主になります。

ろうきんの主な金融サービス

先ほどもいった通り、ろうきんは銀行と同じような業務を行っています。運営方針などに違いはあっても、銀行で利用できるようなサービスは、ろうきんでも扱っていると考えて良いでしょう。

ろうきんの主な金融サービス

- 口座開設

- 預金

- ATM

- 各種ローン

- 資産運用

- 公共料金の引き落とし

などなど

銀行は銀行法という法律にもとづき業務が行われますが、労働金庫の場合には労働金庫法という別の法律があります。

先ほど労働金庫は営利目的での融資は行わないといいましたが、この点は法律にも記されているのです。

第五条 金庫は、営利を目的としてその事業を行ってはならない。

2 金庫は、その行う事業によってその会員に直接の奉仕をすることを目的とし、特定の会員の利益のみを目的としてその事業を行ってはならない。

3 金庫は、その事業の運営については、政治的に中立でなければならない。引用元: 労働金庫法 第5条 原則

細かな法律面での違いはありますが、利用者としてはあまり気にする必要はないでしょう。営利目的ではない金融機関という認識で問題ありません。

ろうきんは全国に13ヶ所

ろうきんは全国に13ヶ所あります。

数から分かるようにすべての都道府県にあるわけではありませんが、13ヶ所のろうきんがそれぞれ支店を持っています。

ローンなどのサービスを利用する場合、まずは最寄りのろうきんがどこかを調べましょう。ろうきんは住んでいる地域、もしくは勤め先のある地域によって利用できる場所が変わるのです。

例えば、東京都内に住んでいる人は、中央労働金庫を利用することができます。

全国13ヶ所のろうきんと管轄の都道府県

| 労働金庫 | 住んでいる・勤めている都道府県 |

|---|---|

| 北海道労働金庫 | 北海道 |

| 東北労働金庫 | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

| 新潟労働金庫 | 新潟県 |

| 長野労働金庫 | 長野県 |

| 中央労働金庫 | 茨城県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県 |

| 北陸労働金庫 | 富山県、石川県、福井県 |

| 静岡労働金庫 | 静岡県 |

| 東海労働金庫 | 愛知県、岐阜県、三重県 |

| 近畿労働金庫 | 滋賀県、奈良県、京都府、大阪府、和歌山県、兵庫県 |

| 中国労働金庫 | 鳥取県、島根県、岡山県、広島県、山口県 |

| 四国労働金庫 | 徳島県、香川県、愛媛県、高知県 |

| 九州労働金庫 | 福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県 |

| 沖縄労働金庫 | 沖縄県 |

複数の都府県にまたがるような労働金庫も多く、基本的には自宅の近くの金庫と、勤務先の近くの金庫は同じになるはずです。

ただ、自宅や勤務先の場所によっては、自宅と勤務先で別の労働金庫の営業エリアになる可能性もあります。

その場合は、支店が近いなどアクセスしやすい方で申し込みをすると良いでしょう。

加えて、金庫によって扱っている商品内容が違うこともあるので注意してください。

ろうきんが扱うローン商品一覧

先ほど見たように労働金庫は全国に13カ所あり、金庫によって扱っている商品内容なども異なります。そのため、今回は中央労働金庫の場合を例に扱っている商品を見ていきましょう。

ろうきんが扱うローン商品一覧

- 住宅ローン(不動産担保型)

- 借換・買替ローン(不動産担保型)

- 無担保住宅借換ローン(無担保型)

- リフォームローン(無担保型)

- 住宅ローン「フラット35」(不動産担保型)

- 有担保フリーローン(不動産担保型)

- カーライフローン

- 教育ローン

- カードローン(マイプラン)

- フリーローン

- 福祉ローン

などなど

中央労働金庫では以上のように様々なローン商品を扱っているのです。

これらは金利や限度額が異なるという以外にも、担保の有無、利用目的などが違うので注意してください。

例えば、有担保フリーローン(不動産担保型)は、利用目的は自由ですが、担保にできる不動産を持っていない方は利用できません。

担保の有無、資金使途によって利用できるローンが異なる

中央労働金庫では数多くのローンを扱っているので、どのローンを利用できるのか分かりにくいかもしれません。

ただ、実際には「担保にできる不動産を持っているか」「利用目的は1つに決まっているのか」の2点である程度は商品を絞ることができます。

まず、有担保型のローンでは不動産が担保になるため、利用できる人が限られるでしょう。

担保がある分、低い利率で大きな金額を借りやすいですが、返済が滞るようなことがあれば担保は没収されてしまいます。

担保を持っていない方、不動産を担保にしたくない人は、「不動産担保型」の記載がない商品を選んでください。

そして、資金使途については「カーライフローン」「教育ローン」のようなものは借りたお金の使い道が決まっているタイプのローンです。

どのような資金使途に利用できるのかを事前に確認するようにしてください。

利用目的が1つに決まっているなら目的別ローン

ろうきんの扱うローンの中には、資金使途が決まっているものと、資金使途が原則自由なものの2種類があります。

例えば、車の購入資金であれば「カーライフローン」「有担保フリーローン(不動産担保型)」「フリーローン」「カードローン(マイプラン)」のいずれでも借りることが可能です。

ただ、「車の購入資金」のように利用目的が明確に1つに決まっている場合には、「カーライフローン」のような目的別ローンを選ぶと良いでしょう。

基本的に利用目的が決まっているタイプのローンの方が低い利率で借りやすくなっています。

加えて、目的別ローンの場合、繰り返しの利用はできず融資金額の全額が一度に融資されますが、その分、月々の支払いが一定で、返済計画がとても立てやすいという特徴もあります。

繰り返しの利用が不要で、資金使途が決まっている方は、目的別ローンを最初に検討してください。

そして、繰り返しの利用は不要だが商品の中に合致するような資金使途のものがないという場合には、フリーローンを選ぶと良いと思います。

無担保・資金使途自由のローンが使いやすい

担保型ローンや目的別ローンは金利が低く、貸付条件も良いですが、利用条件が厳しく利便性は低くなります。

そのため、ローンとしての使いやすさを考えるのであれば、無担保で資金使途が自由なローンが使いやすいでしょう。

中央労働金庫の場合には「カードローン(マイプラン)」「フリーローン」であれば無担保・資金使途自由で借り入れが可能です。

カードローン(マイプラン)

ろうきんでは「マイプラン」という名称のカードローンを扱っています。

全国のろうきんで扱われていますが、金庫によって貸付条件などに違いがある場合もあるので注意してください。

ここでは、中央労働金庫のマイプランを例に商品概要を説明します。

カードローン(マイプラン)

| 利用目的 | 生活費、レジャー費用、リフォーム、教育資金などの暮らしのための費用として自由に利用可能。 また、ろうきんに出資している団体会員の構成員に限り、金融機関からの借り換えにも利用できます。→ろうきんカードローンの借り換えについて(2021年3月31日実行分まで) ただし、事業性資金、投機目的の資金、負債整理資金などには利用できません。 |

|---|---|

| 担保 | 不要 |

| 年率 (変動金利) |

①団体会員の構成員の方 年3.875%~7.075% ②生協会員の組合員および同一生計家族の方 年4.055%~7.255% ③一般の勤労者の方(①、②に該当しない方) 年5.275%~8.475% ※ 下限金利は最大引き下げ後の金利です。また、金利は2020年4月1日時点のものです。 |

| 限度額 | 最高500万円 ※ 上記③に該当する方は、最高100万円となります。 |

| 融資期間 | 1年ごとの自動更新 |

マイプランはカードローンなので、限度額の範囲で繰り返し利用できます。

利用目的も一部を除いて自由なので、契約しておけば急な出費にも安心です。

フリーローン

フリーローンはカードローンと同様に資金使途が原則自由ですが、繰り返しの利用はできません。原則として、融資金額が一括で支払い先へと振り込まれます。(申込者名義での振り込みになります。)

フリーローン

| 利用目的 | 生活費、レジャー費用、リフォーム、教育資金、借換資金(借り換えは団体会員の方のみ・取り扱い期間あり)など様々な目的で利用可能。 ただし、事業性資金、投機目的の資金、負債整理資金などには利用できません。 |

|---|---|

| 担保 | 不要 |

| 年率 (変動金利) |

①団体会員の構成員の方 年5.825%(変動金利) 年7.000%(固定金利) ②生協会員の組合員および同一生計家族の方 年6.105%(変動金利) 年7.280%(固定金利) ③一般の勤労者の方(①、②に該当しない方) 年6.325%(変動金利) 年7.500%(固定金利) ※ 金利は2020年4月1日時点のものです。 |

| 限度額 | 最高500万円 |

| 融資期間 | 最長10年(最終返済時の年齢は満76歳未満) |

金利は、変動金利型、固定金利型のどちらかを選ぶことになるので、返済計画を立てるときに金利も決めましょう。

例えば、比較的短期で返せるのであれば低金利な変動金利が向いていますが、長期の場合には固定金利が安心かもしれません。

ろうきんのローンの特徴

次にろうきんのローン全体の特徴についても見ていきましょう。中には特徴に当てはまらないような商品もありますが、全体としては以下のような特徴があります。

ろうきんのローンの特徴

- ろうきんのローンは金利の低さが魅力

- 3つの区分によって適用される利率が低くなる

- 親権者の同意があれば未成年者も申し込める

ろうきんのローンは金利の低さが魅力

記事の前半で説明したように、ろうきんは営利を目的とした金融機関ではありません。そのため、一般的な金融機関のローンよりも低金利な商品が多いです。

例えば、同じカードローンでも、ろうきん、銀行、消費者金融では次のような金利の差があります。

ろうきんと他金融機関のカードローン金利比較

| 金融機関 | 取り扱っているカードローンの上限金利の目安 |

|---|---|

| ろうきん | 年7.0%~8.5%程度 |

| 銀行 | 年14.0%~15.0%程度 |

| 消費者金融 | 年18.0%程度 |

銀行カードローンは低金利といわれていますが、それ以上にろうきんは低い金利設定になっているのです。

ただし、銀行や消費者金融のカードローンも審査結果によってはかなり低い利率で契約できます。

上記はもっとも高い利率が適用された場合の目安なので、実際の金利は商品、審査結果によって異なります。

百万円を大きく超えるような限度額で契約できる場合については、むしろ銀行、消費者金融の金利の方が低くなるケースも出てくるでしょう。

ろうきんのカードローンは一定の提示金利があり、そこから条件を満たすことで引き下げを受けることもできます。

限度額に関係なく金利は一律なので、低い限度額で契約する場合には得ですが、高い限度額で契約できる場合には損かもしれません。

審査に自信がある方は、限度額によって適用される利率が変動する銀行や消費者金融のカードローンも検討してみてください。

3つの区分によって適用される利率が低くなる

もしかしたら「ろうきんは労働組合に加入していないと利用できない」と思っている方もいるかもしれませんが、そんなことはありません。

住んでいる場所、勤め先の場所によって利用できる労働金庫は変わりますが、基本的には誰でも利用できるのです。

ただし、労働組合に加入している方は「団体会員の構成員」という区分になり、貸付条件などが優遇されるケースも多いです。

先ほど、カードローンやフリーローンを紹介するときに少しだけふれましたが、ろうきんは次の3つ区分で金利などに差が出ます。

ろうきんの金利区分

- 団体会員の構成員

- 生協会員の組合員

- その他、一般の方

金利は「① 団体会員の構成員」に適用される利率がもっとも低く、それに次いで「② 生協会員の組合員」、「③ その他、一般の方」となります。

「できるだけ良い条件で融資を受けたい!」と考えるのが普通だと思いますが、職場に労働組合がない場合、労働組合に加入できない場合は②、または③の区分で申し込みをすることになるので覚えておきましょう。

- 団体会員の構成員

団体会員の構成員とは、職場の労働組合などが申し込み先の労働金庫へ出資している場合に該当する区分です。

労働組合の他、国家公務員、地方公務員の団体、一定の条件を満たす福利共済活動を目的とした団体などが条件を満たします。それらの団体に加入している場合には、団体会員の構成員としてろうきんのローンへ申し込みができます。

もっとも金利が優遇される区分ではありますが、勤め先によって該当するかどうかが決まるので注意してください。

対象にならないようなケースもあり、該当するかは申し込み先の金庫に確認するのが確実です。 - 生協会員の組合員

生協組合融資制度のある生協の組合員、およびその同一生計の家族に該当する区分です。(生協が申し込み先となる金庫に出資している必要があります。)

①「団体会員の構成員」と同様に対象外になる場合もあり、生協に加入しているものの対象になるか分からないという方は問い合わせるのが確実でしょう。

- その他、一般労働者の方

①「団体会員の構成員」、②「生協会員の組合員」に該当しない方の区分です。

住んでいる地域、勤め先のある地域が条件を満たしていれば、①や②に該当しない方もこの区分で申し込めます。①や②に比べて金利面での優遇は少ないですが、十分に低い利率で融資を受けられるでしょう。

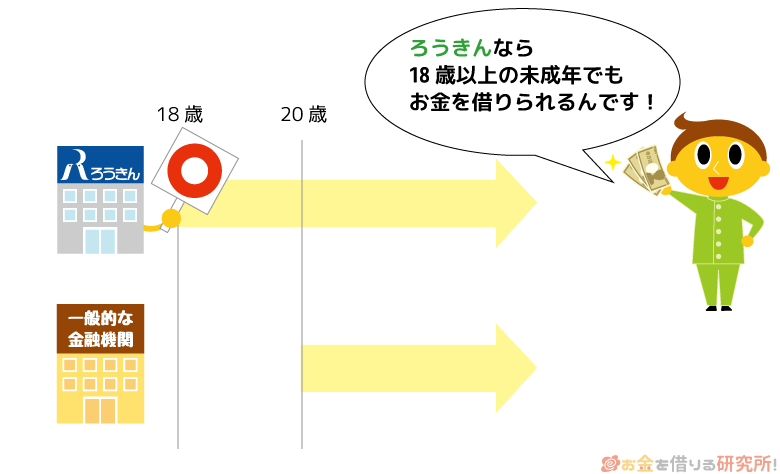

親権者の同意があれば未成年者も申し込める

銀行や消費者金融でローンを組もうと思ったら「満20歳以上」というのが1つの条件になります。

民法においては「未成年者は単独で契約を結ぶことができない」とされており、親権者の同意なく行った契約は取り消すことが可能です。

トラブルを避けるために「満20歳以上」という申込条件を設けている金融機関が多いのですが、ろうきんでは親権者の同意があれば未成年者もローンを申し込めます。

もちろん、その他の条件や審査はありますが、これは一般的な金融機関と大きく異なる点でしょう。

親権者の同意を確認する手間、貸し倒れのリスクなどを考えると未成年者へ融資をしないという判断は妥当です。

ただ、ろうきんは組合員への奉仕という福利共済を目的とする面が強く、親権者の同意があれば満18歳以上から申し込めるのだと考えられます。

金庫や商品によっては、他の金融機関と同様に未成年者の申し込みができないこともあるので、詳細は公式ホームページなどで確認するようにしてください。

ろうきんのローンにはデメリットもある?

ろうきんのローンは特に金利面でのメリットが大きいですが、実は、デメリットもあります。

ろうきんのローンのデメリット

- ろうきんのローンは審査が厳しい

- ろうきんのローンは融資までに時間がかかる

- 正式な申し込みには来店が必要になる

- ろうきんでローンを組むには出資が必要な場合もある

金利だけを見てしまうととても好条件に感じますが、審査に落とされてしまったり、契約までに時間がかかり必要なタイミングに間に合わなかったりするリスクがあることも忘れてはいけません。

ろうきんのローンは審査が厳しい

金融機関でローンを組む場合、審査の厳しさは気になりますよね。

ろうきんは営利を目的としない金融機関ですが、それは「審査が甘い」「誰にでも融資をしてくれる」ということではありません。

むしろ、銀行や消費者金融と比べて、かなり審査は厳しいといえるでしょう。

例えば、中央労働金庫のカードローン(マイプラン)の場合、申込条件に「同一勤務先に1年以上勤務している(自営業者などは原則3年以上)」や「前年度の税込年収が150万円以上」といった条件があります。(参考:ろうきんカードローンの審査基準について)

カードローンでこのような勤続年数、年収の制限を設けている金融機関は少ないです。

団体会員の構成員に該当する方は安定して収入を得ているケースが多いでしょうが、それ以外の区分の方は特に注意してください。

また、保証人が不要の場合でも、ろうきんでローンを組むには保証協会の利用が必要になります。

銀行カードローンでいうところの保証会社にあたりますが、保証協会からの保証を受けられないとローンを組むこともできません。

金利は高くなってしまいますが、審査が不安な方には消費者金融が向いています。

消費者金融には最短30分審査のカードローンも多く、公式ホームページからお試し審査を受けることも可能です。

いくら低金利でも審査に落ちてしまうと意味がないので、自信のない方は最初から消費者金融を検討した方がスムーズに借り入れできるでしょう。

ろうきんのローンは融資までに時間がかかる

消費者金融のカードローンは最短即日、銀行カードローンでも最短翌営業日~1週間ほどで融資を受けられます。

カードローンはスピーディな融資が特徴の1つだといえるでしょう。

しかし、ろうきんはカードローンでさえも、審査には数週間かかってしまいます。

申し込みから契約までは2週間~1ヶ月ほどで、その他の種類のローンだとそれ以上の時間がかかることもあるのです。

低金利というメリットがある反面、審査はかなり遅いので、融資を急いでいる人には向いていません。

正式な申し込みには来店が必要になる

ろうきんのカードローン(マイプラン)は、仮審査、本審査という二段階で、手続きが進んでいきます。これは消費者金融や銀行のカードローンでも一緒です。

ただし、ろうきんでは、本審査の申し込みをするために来店が必要になる場合もあります。

これはカードローンに限った話ではなく、ネットで受けられるのは仮審査までで、それ以降は店頭での手続きが必要なのです。

住宅ローンなどは銀行でも手続きに時間がかかり、郵送や来店が必要なことも多いですが、ろうきんではほとんどのローンで来店が必要になります。

労働金庫によってはネット完結型のローンを扱っていることもありますが、事前に契約の流れも確認しておいた方が良いでしょう。

申し込み先の労働金庫にネット完結できるタイプのローンがない可能性も十分にあるので、来店する時間がない方は銀行や消費者金融のカードローンも検討してください。

銀行や消費者金融のカードローンであれば、ネット完結型の商品が多く、申し込み~契約・利用まですべてネットで行えて便利です。

ろうきんでローンを組むには出資が必要な場合もある

以前は労働組合や生協の会員でないとろうきんを利用できませんでしたが、現在は組合員でない方もサービスを受けられるように利用条件が緩和されています。

例えば、口座の開設や預金関係のサービスは、管轄の地域に住んでいる、または勤めている人であれば誰でも利用できる場合が多いです。

ただし、ローンを団体会員の構成員以外が利用する場合には、出資をして個人会員にならなくてはいけないケースもあるので注意してください。

中央労働金庫のカードローン(マイプラン)では、生協会員、一般の勤労者は「中央ろうきん友の会への入会」、または「中央労働金庫の個人会員になること(最低出資金1,000円)」が条件になっています。

個人会員になる場合でも、最低1,000円の出資で良く負担は少ないですが、銀行や消費者金融のローンではないような仕組みなので覚えておきましょう。

金庫によっても条件が異なるため、住んでいる地域、勤務先のある地域を担当エリアに持つ労働金庫で確認しましょう。

【まとめ】ろうきんは非営利だからローンも低金利!区分によって金利が違う点には注意が必要

労働金庫は労働組合や生活協同組合などからの出資によって成り立っている非営利の金融機関です。

会員への奉仕が目的なので、銀行や消費者金融の扱うローンと比べて低金利です。

また、申し込み先の労働金庫の担当エリア内に住んでいる、もしくは勤め先があれば、会員でない方でもローンの申し込みができます。

ただ、団体会員の構成員、生協会員の組合員、一般の勤労者の3つの区分によって、適用されるローンの金利が違う点に注意してください。

金庫や商品による差もありますが、一般の勤労者の区分での申し込みは、他の区分に比べて高めの金利が適用されてしまうでしょう。

また、ろうきんは非営利の金融機関だからといって、ローンの審査が甘いわけでもありません。

非営利だからこそ、融資対象者の返済能力を慎重に見極めて貸し倒れのリスクを回避しないといけないのです。そのため、審査のハードルは高く、融資決定までに時間もかかります。

ろうきんのローンは、メリットだけでなく、デメリットについても理解した上で申し込みをしてください。

ろうきんカードローン(マイプラン)の口コミが気になる!

ろうきんカードローン(マイプラン)の限度額を増額する方法

ろうきんカードローン(マイプラン)の返済方法