「お金が無くて何も出来ない…」「お金ないけど、どこで借りれば良いか分からない…」

お金を借りると言えばカードローンが一般的ですが、消費者金融や銀行など何種類ものカードローンがあり、それぞれメリット・デメリットがあります。

この記事では、お金がなくて今すぐにでも借りたいと思っている方に、すぐに貸してくれる場所はどこなのか、どのカードローンで借りるのが良いのかについて説明していきます。

一時的な金欠で生活費や家賃、公共料金などを払えない方、欲しいものがあり給料日まで待てないという方、少額で良いからすぐに借りたいという方はぜひ参考にしてください。

目次

お金がないときすぐに必要な金額だけを借りられるカードローンが便利

すぐに必要な金額を簡単に借りられるという意味では「カードローン」が便利です。

カードローンは保証人や担保不要で申し込みができ、審査で決定する限度額の範囲であれば好きな金額を、好きなときにATMからキャッシングできます。

借りたお金は生活資金に充てても良いですし、趣味やショッピングに使うこともできます。

審査の早い金融機関であれば申し込みの当日に契約を結ぶこともでき、即日でお金を借りることも可能です。

審査の内容にもよるのですが、本人確認書類(運転免許証)1枚で申し込めるケースもあり、特別な準備がなくてもインターネットなどから簡単に申し込めます。

借りたお金は分割で返済していくので、月々の負担は小さく、無理なく返していけるでしょう。

金融機関でお金を借りるというと、「申し込みが面倒」「たくさんの書類を用意しないといけない」といったイメージかもしれませんが、カードローンならかなりスピーディに、1万、2万、3万といった必要な金額だけをちょっと借りるのに便利なのです。

もちろん、審査はありますが、20歳以上で安定した収入(パート・アルバイトも可)があるなら、融資を受けられる可能性は十分にあるので安心してください。

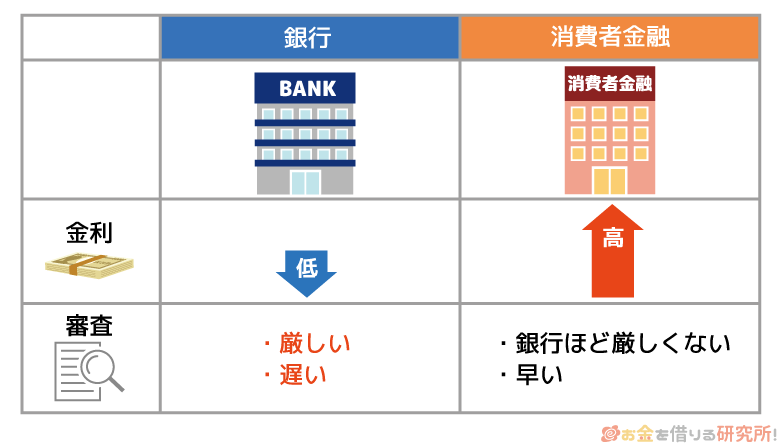

カードローンは主に消費者金融と銀行で取り扱われています。

それぞれに異なるメリット・デメリットがあるので、その特徴を確認しながら自分にあった商品を見つけましょう。

短期的にお金を借りるなら無利息期間のある消費者金融

まず、借りる金額がそこまで高額ではなく、比較的短期間で返せそうな人におすすめなのが消費者金融です。

テレビでCMを流したり、街中の看板などに広告を出したりしているところも多いですが、消費者金融は融資までのスピード、そしてはじめてでも安心して利用できる充実のサービスが売りです。

小~中規模の消費者金融まで含めるとかなりの数があるものの、基本的には名前を聞いたことのある大手を選ぶと安心でしょう。

大手消費者金融はサービス充実で審査も早い

皆さんが名前を聞いたことがあるような消費者金融は大手だと思って良いでしょう。大手の消費者金融は全国に自動契約機を設置するなど、中小消費者金融よりもサービスが充実しています。

自動契約機があるとその場でカードを受け取ることも可能なので、急いでいる人にはとても便利です。

また、インターネットで申し込み~契約のすべてを行う「WEB完結契約」、ローンカードを発行せずに契約する「カードレス契約」、スマホアプリがローンカードの代わりになるセブン銀行「スマホATM取引」など、中小にはないサービスもたくさんあります。

審査にかかる時間は、審査状況や申し込みの時間帯などにも左右されますが、最短で30分ととてもスピーディです。

さらに、無利息サービスがある商品だと、はじめて契約する方は一定期間利息0円でお金を借りられ非常にお得です。これまでカードローンを利用した経験がなくても、利便性の高い大手消費者金融の商品なら安心でしょう。

大手消費者金融のカードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※ |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

小~中規模の消費者金融は大手の審査に通らない人向け

1つの都道府県内や、特定の地域だけに店舗を持つような小~中規模の消費者金融もたくさんありますが、それらは基本的におすすめしません。

特にこれまでカードローンに申し込んだことのない人は、検討する必要もないでしょう。なぜかというと、規模が小さいとどうしてもサービスのクオリティは落ちるためです。

審査が甘くても、あえて利便性の低いサービスに申し込む意味はありませんよね。

では、どのような人に小~中規模の消費者金融がおすすめなのかというと、大手の審査に落ちてしまった人です。

小~中規模の消費者金融は大手の審査で否決された人の受け皿という役割もあるため、どうしても大手の審査に通らないのなら検討の余地があるでしょう。

ただし、小~中規模の消費者金融の中には、カードローンを扱っていないところも多いです。その場合は、フリーローンタイプの商品で、融資の都度、新しく契約を結ばないといけません。

カードローンのように繰り返し自由にキャッシングすることはできないため、利便性は大きく劣るでしょう。

特別な理由がない限りは先ほど紹介したような大手から商品を選んでください。

中長期的にお金を借りるなら低金利な銀行カードローン

消費者金融のカードローンは利便性がとても高いですが、あえてデメリットを挙げるなら金利です。

銀行カードローンと比べると消費者金融の金利は高めの傾向があります。

数万円~10万円、20万円程度の借り入れだとそこまでの違いはないものの、より大きな金額を借りて、長期で返していく予定なら金利はできるだけ低い方が良いでしょう。

反対に銀行カードローンのデメリットは、審査にかかる時間と審査の厳しさです。

銀行カードローンは即日融資を行えず、目安としては契約、カードの受け取りに1週間くらいの期間を要します。また、低金利な分、審査は消費者金融よりも厳しいので注意してください。

大手ならではの安心感が売りのメガバンクのカードローン

「大手だとしても消費者金融を利用するのに抵抗がある…」という方には、より安心感のあるメガバンクのカードローンがおすすめです。

メガバンクは全国に店舗があり、店頭にローン契約機を設置しているところもあります。

銀行カードローンでローン契約機があるところは限られます。

メガバンクだと三井住友銀行、三菱UFJ銀行の2社にはローン契約機があり、その場でカードの受け取りが可能です。

審査結果の連絡は最短でも申し込みの翌営業日ですが、ローン契約機を利用することでカードを郵送で受け取る時間は短縮できます。

どの銀行カードローンが良いか迷ったら、メガバンクの中から選ぶと良いでしょう。

メガバンクのカードローン

| 銀行カードローン | 金利(実質年率) | 最大限度額 | 口座開設 |

|---|---|---|---|

| 三井住友銀行 カードローン | 1.5%~14.5% | 800万円 | 不要 |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% | 500万円 | 不要 |

| みずほ銀行カードローン | 2.0%~14.0% | 800万円 | 必要 |

ローン契約機はないものの、金利だけを見ればみずほ銀行カードローンがもっとも低金利です。

ただし、カードローンを契約する前にみずほ銀行の普通預金口座を開設する必要があります。

みずほ銀行口座を持っていない方は、ネットから同時開設の申し込みをする、もしくはカードローンの審査に通った後に店頭で口座開設をしてください。

スピードを重視する方は三井住友銀行 カードローン、三菱UFJ銀行カードローン「バンクイック」、時間がかかっても金利を重視したい方はみずほ銀行カードローンが向いています。

近年注目されているネットバンクのカードローン

近年、サービス内容が充実してきていて注目を集めているのがネットバンクのカードローンです。

ネットバンクは基本的に実店舗や自社のATMを持ちません。そのため、人件費、設備にかかる費用を節約することができ、メガバンクに負けない金利水準を実現しています。

ただし、ローン契約機はないため、カードの受け取りは郵送です。正式な審査通過に通った後、自宅にカードが届くまでには1週間程度かかるでしょう。

ネットバンクのカードローン

| 銀行カードローン | 金利(実質年率) | 最大限度額 | 口座開設 |

|---|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 800万円 | 不要 |

| オリックス銀行カードローン | 1.7%~14.8% | 800万円 | 不要 |

| イオン銀行カードローン | 3.8%~13.8% | 800万円 | 不要 |

| auじぶん銀行カードローン ※1 | 1.48%~17.5% | 800万円 | 不要 |

| PayPay銀行 ネットキャッシング | 1.59%~18.0% | 1,000万円 | 必要 |

| 住信SBIネット銀行 Mr.カードローン ※2 | 1.59%~14.79% | 1,200万円 | 必要 |

※1 通常コースの金利です。auユーザーは金利が優遇される「誰でもコース」「借り換えコース」を選択できます。

※2 300万円を超える借り入れはプレミアムコースのみの対応です。コースは審査によって決定されるため、自身で選択することはできません。

一部の商品は消費者金融に近い水準の金利ですが、メガバンクのカードローンと同程度のもの、さらに低金利なものもありますね。

中でも楽天銀行カードローンは、ネットバンクならではの金利に加えて、口座がなくても契約可能なのでおすすめです。

さらに、楽天の会員ランクに応じて審査が優遇されるという珍しい特徴も持っています。

PayPay銀行と住信SBIネット銀行に関しては、その銀行の口座がないとカードローンの契約はできません。

ただ、ローン専用のカードは発行されず、キャッシュカードでの借り入れに対応しているため、すでに口座を持っている方はカードの郵送を待たずに利用できます。

親近感があり数も多い地方銀行のカードローン

地方銀行でもカードローンを扱っており、金利や限度額の面ではメガバンク、ネットバンクに劣りません。

ただし、中にはその銀行の営業エリア内に自宅、もしくは勤務先がないとカードローンを利用できないケースもあるので注意してください。

地方銀行のカードローン

| 銀行カードローン | 金利(実質年率) | 最大限度額 | 口座開設 | 全国対応 |

|---|---|---|---|---|

| ちばぎんカードローン | 1.7%~14.8% | 800万円 | 必要 | × |

| 横浜銀行カードローン | 1.5%~14.6% | 1,000万円 | 必要 | × |

| 東京スター銀行カードローン | 1.8%~14.6% | 1,000万円 | 必要 | ◯ |

| 福岡銀行カードローン(FFGカードローン) | 1.9%~14.5% | 1,000万円 | ※1 | △ |

| 北洋銀行カードローン | 1.9%~14.7% | 1,000万円 | 不要 | × |

※1 居住地および勤務先が九州・山口であること、もしくは福岡銀行の普通預金口座を持っていることが申込条件の1つになります。直接入金型を選択する場合、普通預金口座なしで利用可能です。

このように地方銀行カードローンの多くは申込地域が限定されている上に、口座開設が必要になります。

そのため、地方銀行のカードローンを検討するのであれば、すでに口座を持っている銀行のみに絞った方が良いでしょう。

「お金ないけどカードローンは嫌!」その他のお金を借りる方法

「お金がなくて困っているけど、カードローンには抵抗がある…」なんて方もいますよね。

中でも消費者金融には「怖い」「危ない」という印象を持っている方もいるでしょう。ですが、それは過去、かつ一部の違法業者のことで、現在は法律による規制も多く安心して利用できます。

正規の金融機関で契約をすれば、取り立てで怖い目にあったり、法外な利息を取られたりすることもありません。

ただ、どうしてもカードローンは嫌という方のために、別の方法も紹介していきます。

カードローン以外のお金を借りる方法

- クレジットカードのキャッシング

- 質屋の質預かり

- 生命保険の契約者貸付

- 勤め先の従業員貸付制度

クレジットカードのキャッシング

借り入れの経験がある人の中には、クレジットカードのキャッシング枠を利用してお金を借りているという人も多いです。

商品代金の支払いに利用できるショッピング枠に対して、キャッシング枠はカードローンと同じように借り入れできます。

クレジットカードの発行時にキャッシングの申し込みもしていたのであれば、新たに審査を受ける必要はありません。

ただし、あくまでもクレジットカードに付帯するサービスの1つなので、貸付条件や利便性などはカードローンに劣ります。

クレジットカードによっては翌月の一括返済しかできない、金利は一律で年18.0%ということもあります。

また、カードローンを新たに契約するよりもハードルは低いかもしれませんが、基本的な仕組みはカードローンと一緒です。

「急な出費で1回だけ借りられれば大丈夫」というケースならクレジットカードのキャッシングで対応しても良いでしょうが、2回以上利用する可能性があるならカードローンを作っておく方が便利でお得でしょう。

質屋の質預かり

最近では質屋でお金を借りられることを知らない人もいると思いますが、質屋ではパソコン、楽器、宝飾品などを担保に融資を受けられます。

担保にするものを質草といい、カードローンやクレジットカードのキャッシングとは違い本人に安定した収入がなくても質屋であれば借り入れが可能です。

借りられる金額は質草の評価額で決まり、期限内にお金を返せない場合には、質屋へ所有権が移ることになります。

質草になるようなものがないとお金を借りられない点に加えて、保管の手数料が金利に含まれるという考え方なので、一般的なカードローンよりも高い金利になることが多い点もデメリットです。

価値のあるものほど大きな金額を借りやすいですが、返済できないと没収されるリスクがあることを忘れないでください。

生命保険の契約者貸付

生命保険の契約者貸付では、解約時の返戻金の一部を解約せずに前借りすることができます。現在、生命保険に加入している方は、契約者貸付の制度はないか確かめてみると良いでしょう。

もともと返す予定のお金を前倒しで貸しているため、契約者貸付には審査がありません。また、指定の期間内であれば、基本的にいつ返しても大丈夫です。

カードローンのように「最低でも月に1回は返済する」といったような仕組みではないのです。

ただし、利息は1日単位で加算されていき、元金との合計が解約返戻金を超えてしまう場合には、すぐに返済が必要になります。

返すことができないと加入している保険が強制解約になるリスクもあるため、利用は慎重に検討した方が良いでしょう。

勤め先の従業員貸付制度

金融機関以外からお金を借りる方法もあります。

例えば、勤め先に従業員貸付という制度があるなら、その企業の従業員に限り、会社から低い金利でお金を貸してもらえるのです。

福利厚生を目的とする制度なので一般的な金融機関より金利は低いものの、「資金使途に制限がある」「利用条件が厳しい」などのデメリットもあります。

また、そもそも職場に従業員貸付の制度がない場合も多いです。まずは、自身の勤務先に制度があるか、あるならどのような貸付条件になっているかを確認しましょう。

お金がないときこそ注意!絶対に手を出してはいけない方法とは?

紹介した以外にもお金を借りる方法はありますが、中には絶対に手を出してはいけない危険な方法もあるので注意してください。

「お金がない!」「なんとか用意しないと…」と余裕のない状態にあるときほど、間違った選択をしやすいでしょう。

例えば、次のような方法は危険なので手を出してはいけません。

お金がないときでも手を出してはいけない方法

- 闇金からお金を借りる

- 個人間融資の掲示板を利用する

- クレジットカードのショッピング枠を現金化する

- ギャンブルや投資でお金を増やそうとする

- 怪しい高額アルバイトに手を出す

簡単にそれぞれの方法の危険性について説明していきます。

闇金からお金を借りる

闇金とは国や都道府県からの登録を受けずに営業する違法な貸金業者の総称です。

登録を受けていないことも法律に違反するのですが、闇金は顧客から法外な利息を取ったり、取り立てで暴力や脅しを使ったりするため非常に危険です。

正規の金融機関で融資を受けられない場合、闇金の利用を考える人もいるようですが、危険性しかないので絶対に手を出してはいけません。

個人間融資の掲示板を利用する

インターネットの掲示板やSNSでは個人間融資を持ちかける書き込みがたくさんあります。

闇金と同様に金融機関からの融資が厳しい人がこのような方法を利用しているようですが、実は個人間融資にも危険は多いのです。

例えば、個人間融資の掲示板などには個人を装った闇金も多いといわれており、詐欺にあったなどの被害も報告されています。

また、本当に個人であったとしても、掲示板やSNSで融資の勧誘を行うことは法律違反となるケースもあります。

このことを知らずに勧誘を行なっている人もいるかもしれませんが、個人間融資の勧誘には何か裏があると思った方が良いでしょう。

クレジットカードのショッピング枠を現金化する

クレジットカードで買い物をして、その商品を売却するなどして現金を得る行為を「現金化」といいます。

このような行為はクレジットカード各社の規約で禁止されているため、バレれば強制解約になる可能性が高いです。

クレジットカードを使った現金化は専門の業者もおり、中には「クレジットカード会社にバレない」と謳っているケースもあります。

しかし、絶対にバレないなんてことはないため、業者に依頼したとしても、規約違反で解約になる危険性があるのです。

加えて、基本的にショッピング枠は翌月一括での返済なので、現金化してもすぐに返さないといけません。

クレジットカードの支払いのために、また現金化を利用するという悪循環に陥る危険性も高いでしょう。

ギャンブルや投資でお金を増やそうとする

お金を借りる方法ではありませんが、ギャンブルや投資で増やそうとするのも危険です。

勝てば元手が数倍になる可能性はあるものの、そう簡単にはいきませんよね。

お金がないときには、このようなハイリスク・ハイリターンの方法を選びやすいですが、結局は、最初よりもお金が減ってしまうでしょう。

ギャンブルや投資自体がダメなわけではありませんが、短期的にお金を用意する方法としてはおすすめしません。

怪しい高額アルバイトに手を出す

インターネットでは高額報酬のアルバイトが紹介されていることもありますが、個人が紹介しているようなもの、仕事の内容が不明確なものは危険です。

最近では、インターネット経由で違法な仕事の勧誘が行われることも多いので注意してください。知らぬ間に犯罪に加担してしまうかもしれません。

お金に困っているときほど、美味しい話に釣られやすいです。ですが、内容の分からない高額アルバイトは危険なので、安易に手を出さないようにしましょう。

最低限の生活も苦しいほどお金がないなら国・地方自治体から借りられる場合もある

先ほど紹介したような危険な方法に手を出してしまうのは、正規の金融機関からは融資を受けられなかった人がほとんどです。

正規の金融機関では融資の前に審査があるため、返済能力がないと判断されたならお金を借りることはできません。

もし最低限の生活も苦しいほどお金がないなら、危険性のある方法ではなく、国や地方自治体の融資制度を検討してください。

例えば、低所得者世帯などは生活福祉資金貸付制度を利用できる可能性があり、民間の金融機関よりもずっと低い利率でお金を借りられます。

連帯保証人を立てられるなら無利子での利用も可能なので、「どこからも借りられない…」と危険な方法に手を出す前に、このような方法もあることを知ってください。

生活福祉資金貸付制度の利用は住んでいる自治体の社会福祉協議会で相談できます。他にも利用できる制度があるかもしれないので、まずは自治体の窓口で相談してみましょう。

お金がないときに家族・友人から借りる場合の注意点

お金がない場合、真っ先に家族や友人からお金を借りることを考えたと思います。

この記事で紹介したように、カードローンであれば担保も保証人もなしで借り入れできますが、どうしても利息は負担しないといけません。

その他の方法でも基本的に利息は発生するため、もし頼れるなら家族や友人から借りても良いでしょう。

その際は、次のような点に注意してください。

家族・友人からお金を借りる場合の注意点

- お金の貸し借りは人間関係のトラブルに発展する危険性もある

- 知り合いから借りたお金にも利息が発生することはある

- 家族や友人からの借り入れでも借用書があると安心

お金の貸し借りは人間関係のトラブルに発展する危険性もある

多くの方が危惧する点だと思いですが、お金の貸し借りは人間関係のトラブルに発展する危険性があります。

家族や友人だと甘えてしまいがちですが、その甘えで人間関係にヒビが入ることがあるのです。

知り合いからお金を借りる場合、厳密にいつまでに返すと決めないことも多いでしょう。

しかし、お金を貸す側と借りる側で認識の食い違いがあれば、金額に関係なくトラブルになってしまいます。

知り合いであれば利息は発生しないかもしれませんが、このような危険性があることは覚えておいてください。

知り合いから借りたお金にも利息が発生することはある

前述の通り、家族や友人からの借り入れなら利息が発生しない場合も多いです。ただ、金融機関からの借り入れではなくても、法律上、利息を取ることに問題はありません。

法律で上限は決まっていますが、個人間の借金でも、お互い合意の上なら法律の範囲で利息を取ることができます。

加えて、約束した期限内に返済がない場合は、後からでも遅延損害金を請求することも可能です。

家族や友人からの借金でここまで細かく決めるケースは少ないかもしれませんが、知り合いからの借り入れでも利息が発生することはあるのです。

家族・友人からの借り入れでも借用書があると安心

家族や友人からの借り入れで人間関係のトラブルを避けるには、借用書を作成すると良いでしょう。

あらかじめ借入金額、貸付条件、返済条件などを書類に記しておけば、後で揉めにくくなります。

特に金額が大きい場合には、借用書を作成した方がお互いに安心です。

ただ、借用書を作っても、約束通りに返済できなければトラブルに発展しかねません。個人間の約束だからと甘く考えずに、しっかりと期日を守り返済するようにしてください。

【まとめ】お金ないときはカードローンが1枚あると便利!即日融資、無利息期間ありの消費者金融がおすすめ

お金がないときに、すぐに借りられる方法について説明してきました。

いろんな方法がありますが、すぐに借りるならカードローンが便利でしょう。消費者金融なら即日融資にも対応しており、申し込みの当日にお金を貸してもらえます。

すぐに現金が必要なときにはかなり便利なサービスです。無利息期間のある消費者金融も多いため、はじめて契約する方にとっては本当にお得です。

限度額の範囲なら好きな金額をATMからキャッシングしたり、自身の口座で振込融資を受けたりできます。

生活資金やレジャーなどで今すぐにお金を借りたいというときだけでなく、もしものときの備えにもなるので、1枚カードローンを作っておくと良いでしょう。

また、よりまとまった金額を借りる場合には、低金利な銀行カードローンだと返済の負担を軽減しやすいです。

借りたい金額、即日融資が必要かどうかなどを基準に、自分にあったカードローンを選んでください。