個人間融資の掲示板やSNSなどを利用してお金を借りる人が増えているようですが、実はとても危険な行為だと知っていますか?

実際にお金を借りられピンチをしのげた人もいる一方で、犯罪やトラブルに巻き込まれたしまったという被害の報告もあるのです。

個人間融資でお金を借りようと思っていた方は、しっかりと危険性を認識して、安易な利用は思い止まってください。

掲示板やSNSなどを通じて個人からお金を借りようという考えに至るまでには、何かしらの理由があるのだと思いますが、非常にリスクの高い方法なのです。

この記事では、「そもそも個人間融資って何?」という基本的な部分から、違法性はないのか、実際にどのようなトラブルがあったのかまで、個人間融資の危険性について解説していきます。

目次

そもそも個人間融資ってどんなもの?

まずは、個人間融資とはどのようなものかについて確認していきましょう。

最近、よく聞くようになった個人間融資とは一体どのようなものなのでしょうか?

金融機関ではなく個人とのお金の貸し借りが「個人間融資」

そのままですが、個人間融資とは、一般の個人とのお金の貸し借りを指します。

通常、融資といえば銀行や消費者金融といった金融機関からお金を借りることをいいますが、その相手が個人になったとものだと考えてください。

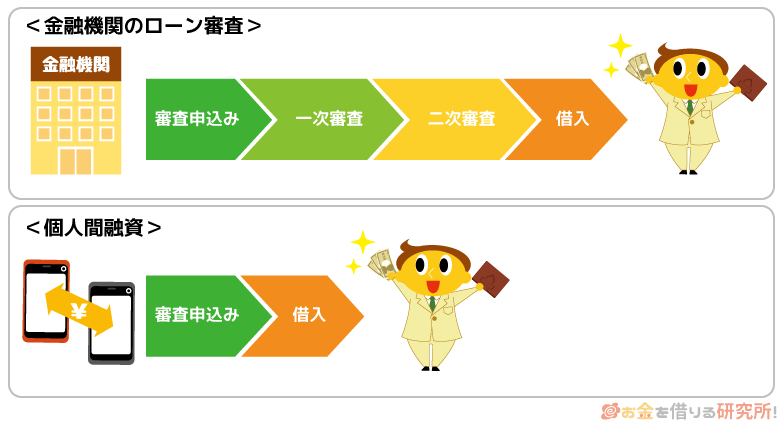

金融機関からお金を借りる場合、申し込みフォームに様々な情報を入力したり、本人確認書類を準備したりしないといけませんが、個人間融資の審査の方法には特別決まりがあるわけではありません。

金融機関のローン審査は一次審査、二次審査の二段階で、最初はコンピュターによる審査が実施されます。ですが、個人間融資の場合、お金を借りられるかどうかは、貸す側の判断次第といって良いでしょう。

そのため、金融機関の審査で否決されてしまった人でも、個人間融資だとお金を借りられたというケースもあるのです。

SNS、ネット掲示板を通しての個人間融資が増えている

家族や友人からの借金という意味では、個人間融資は昔からありました。

しかし、最近になって「個人間融資」をよく聞くようになったのは、インターネットを通じて面識のない人からもお金を借りやすくなったためです。

基本的に個人間融資は、インターネットの掲示板やSNSを通じての融資だといって良いでしょう。

掲示板は個人間融資専用のものがネット上にいくつもあり、そこでは、お金を借りたい人、お金を貸しても良い人の双方がいます。

掲示板によっても違うかもしれませんが、書き込みなどは無料で、管理する側はあくまでも掲示板というサービスを提供しているにすぎません。

そのため、掲示板で連絡を取った相手と何かしらのトラブルが起きても、管理者側が責任を取ってはくれないのです。

SNSでは「#個人間融資」「#お金貸します」「#お金貸してください」「#お金に困っています」などのハッシュタグをつけて、個人間融資を提案する(求める)投稿が行われています。

実際に、掲示板やSNSを通じてどのように個人間融資をするかは次の章で見ていきましょう。

個人間融資でお金を借りられる仕組み

個人間融資では面識のない人から掲示板やSNSを通じてお金を借りるわけですが、どのように融資を受けるのでしょうか?

前述の通り、個人間融資の審査には決まった手順があるわけではありません。ただ、一般的には次のような流れで個人間融資は行われます。

今回はお金を借りる側の目線で流れを見ていきます。

個人間融資でお金を借りる流れ(掲示板の場合)

- 掲示板にお金を借りたい旨を書き込む

自分で書き込みをする場合は、お金が必要な理由、金額、いつまでに必要か、連絡先などを記入していきます。

掲示板によっては定型のフォーマットが用意されている場合もあるので、そのときは必要事項を入力していきます。

また、自分で書き込みをするのではなく、お金を貸したい人の書き込みに対して連絡する場合もあります。 - 書き込みを見た人から連絡を受ける

自身の書き込みを見た人から、連絡が来るのを待ちます。

掲示板の場合は、メールアドレスやLINE IDなどを連絡先として掲載することが多いです。

SNSに投稿したケースでは、そのSNS上でのやりとりになるでしょう。 - 融資の条件や方法について相談する

お金を貸しても良い人と連絡が取れたら、融資の条件や具体的な手順について相談します。

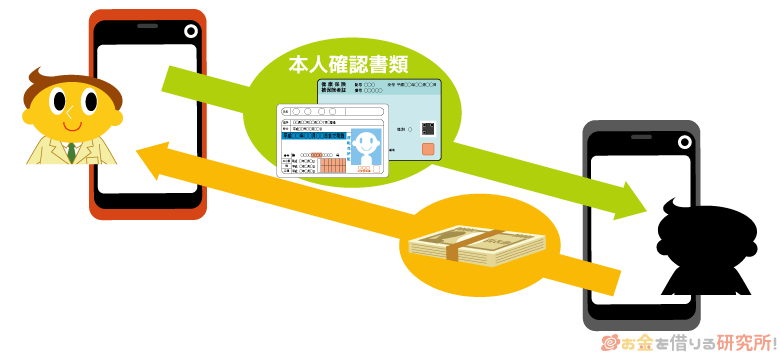

メールなどでのやりとりに加えて、審査のために本人確認書類や社員証の画像、銀行口座の情報を送る、実際に対面して話をすることも多いです。 - 銀行振込などでお金を借りる

融資の話がまとまれば、銀行振込などで自身の口座に入金があります。

同じ地域に住んでいる人を相手に融資している場合には、直接会って現金を渡されることも多いです。 - 事前に同意した内容で返済を行う

事前に同意した「毎月〜万円」、「◯年間で」のような形で返済を行なっていきます。

返済の方法は、相手の口座への銀行振込や手渡しになるでしょう。

SNSを利用する場合も、掲示板がSNSになるくらいで、基本的に流れは一緒です。

個人間融資であっても審査しないと融資は行えません。

金融機関の行うような形の審査ではありませんが、働いていることの分かる書類(社会保険証や社員証など)の画像をメールに添付したり、実際に会ったりして、お金を貸しても大丈夫な人物かをチェックするのです。

また、貸す側としては、融資の後に連絡が取れなくなることが怖いため、本人確認についてはしっかりと行われると思ってください。

「個人間融資は審査がない」というイメージかもしれませんが、貸し手独自の審査は行われるのです。

加えて、個人間融資の場合、実際に会って審査、融資が行われることも多く、これを「対面融資」といいます。

対面融資では、その場で借用書などにサインをして、現金を受け取ることになるでしょう。

対面せずに個人間融資が行われる場合には、銀行振込によって希望の金額が振り込まれることになります。

掲示板などで個人間融資を持ちかけることに違法性はないの?

個人間融資とは何か、どのような手順で融資を受けるのかについて説明してきましたが、このような行為に違法性はないのでしょうか?

まず、個人間でお金の貸し借りをすること自体に問題はありません。

家族や友人からお金を借りた(にお金を貸した)経験があるかもしれませんが、基本的にこのお金の貸し借りに違法性はないと思って大丈夫です。

ただ、個人間融資のすべてが適法かというと、必ずしもそうとはいえないので注意してください。

個人間融資の掲示板やSNSなどのインターネットを通じて、融資を持ちかけた場合、勧誘自体が違法になるケースもあるのです。

個人間融資で主に違法性が問われるもの

- 無登録での融資の勧誘は貸金業法に違反する可能性あり

- 個人間融資でも高すぎる金利は違法

どのような点が違法になるのかについて見ていきましょう。

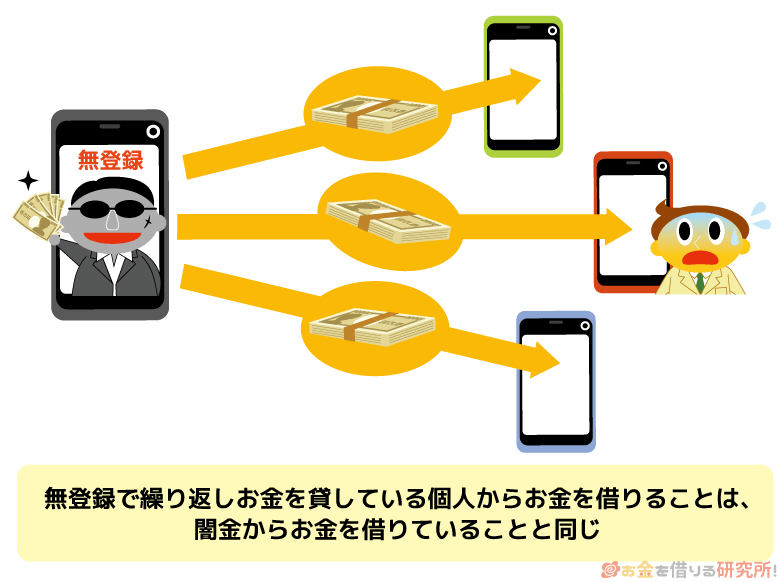

違法性1 無登録での融資の勧誘は貸金業法に違反する可能性あり

1つ目は、無登録での融資の勧誘です。

個人であっても繰り返し融資をして、利息を徴収する場合には、事業性があると判断されます。つまり、貸金業を営んでいる状態です。

貸金業を営むためには、国や都道府県から登録を受ける必要があります。そのため、その登録を受けずに個人間融資の勧誘を行なっている場合、貸金業法という法律に違反することになるのです。

このような無登録で貸金業を行なうのは、いわゆる「闇金(ヤミ金)」です。

登録を受けていないのであれば、「副業として個人にお金を貸そう」「困っている人に低金利でお金を貸そう」というのも違法で、次のような罰則を受ける可能性があります。

- 貸金業の無登録営業

- 10年以下の懲役、もしくは3,000万円以下の罰金

- 無登録業者による勧誘

- 2年以下の懲役、もしくは300万円以下の罰金

「貸金業なんて、そんな立派なものじゃない」と思っていたとしても、このような厳しい罰を受けることがあるのです。

インターネットの掲示板やSNSといった多くの方が閲覧できる場所で、融資の勧誘をしたなら、上記の「無登録業者による勧誘」に該当する可能性が高いでしょう。そして、実際に無登録で貸金業を営むと「貸金業の無登録営業」となり、より罰則は重くなります。

「1回だけなら貸金業を営んでいるとはいえないのでは?」と思うかもしれませんが、何かしらの罰を受ける危険性はあるので、安易な気持ちで融資を持ちかけてはいけません。

違法性2 個人間融資でも高すぎる金利は違法

2つ目が個人間融資の金利の問題です。

法律によって金利は上限が決められているのですが、個人間融資ではその利率を超えた金利が適用されている場合もあります。

たとえ合意があったとしても、そのような金利でお金を貸すのは違法です。

カードローンなどの金利に関する法律としては「利息制限法」が有名ですが、この法律では次のように融資額と金利の上限が決められています。

利息制限法による金利の上限

| 融資額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円~100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

この利息制限法を超えた金利を適用して利息を取れば、金融機関は行政処分、刑事罰を受けるでしょう。

その一方で、個人間融資に関しては、出資法による年109.5%までが上限となります。

ただし、年109.5%というのは刑事罰を受けないラインであり、利息制限法の基準を超えた分に関しては無効です。

個人間融資では出資法に違反しない金利だと刑事罰はないものの、利息制限法を超えていたなら超過分の返還請求ができます。

個人間融資の掲示板やSNSでは、このような法律を無視した融資が行われることも多いです。

正規の金融機関とは違い融資の実態が見えにくく、金利が高くても良いからお金を借りたい人が一定数いることなども原因になっているでしょう。

お金の貸し借りに関しては、「個人間だから自由にルールを決めても良い」というわけではありません。

個人間融資では「借りる側」も罪に問われる可能性がある?

前章では、個人間融資でお金を貸す側が法律に違反するケースを説明しましたが、反対に借りる側が罰せられることはあるのでしょうか?

これもケースバイケースになるのですが、無登録の貸し手から法定利息を超える金利で融資を受けたとしても、借りる側は罪に問われません。

そのようなケースでは、貸す側のみが罪に問われます。

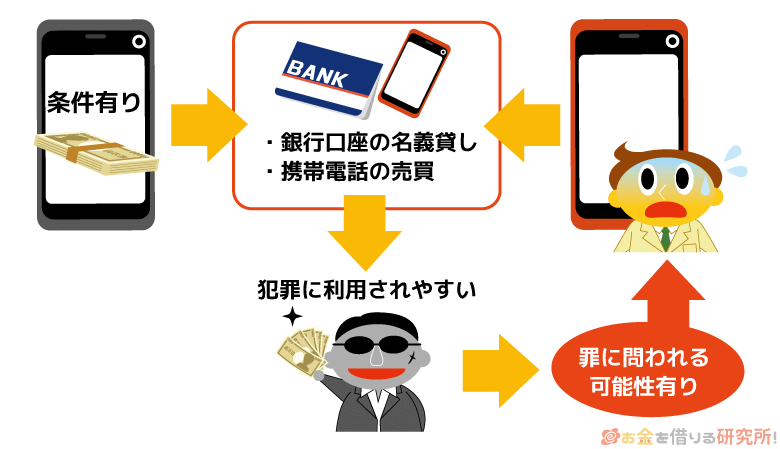

個人間融資において借りる側が罪に問われるとすれば、借りたお金をまったく返さないまま音信不通になる(いわゆる「借りパク」)といったようなケースです。

この場合、はじめから返済の意思はなく、お金を個人から騙し取ったとみなされるでしょう。

また、個人間融資の利用が原因で、トラブルに巻き込まれる可能性もあります。

例えば、融資の条件として名義貸し、自分名義の銀行口座や携帯電話の売買などを要求されるケースもあり、それらは犯罪に利用されることも多いです。

知らなかったとしても、そのような行為自体が犯罪であるため、結果としてお金を借りる側も罪に問われてしまうのです。

個人間融資の掲示板では、「お金を貸さない・借りない」が原則だと思った方が良いでしょう。

個人間融資の掲示板には「個人」を装った「闇金グループ」も存在する

個人間融資の掲示板やSNSでは、法律を知らないために違法行為を個人が行なってしまっているケースもありますが、中には個人のふりをした闇金グループも存在しています。

闇金を積極的に利用したいと思う人はいないでしょうが、個人間融資の掲示板などを使った結果、闇金からお金を借りてしまっている可能性もあるのです。

極端な例ですが、闇金と個人間融資の掲示板のどちらかでお金を借りるなら、個人間融資を選ぶのではないでしょうか?

闇金には多くの人が危険だという認識を持っていますが、個人同士での貸し借りだとその意識はどうしても低くなります。

そこに闇金は目をつけ、個人間融資というのは名ばかりで、実際には個人を装った闇金による投稿も多いというのが現状なのです。

個人間融資を利用しようと思っている人の中には「通常の金融機関からはお金を借りられない人が、融資を受けられるなら問題ないのでは?」と考える方もいるかもしれません。

しかし、個人間融資に関連する被害はたくさん報告されており、非常に危険性が高いのです。

次章では、個人間融資の掲示板やSNSなどで、どのようなトラブルがあったのかを見ていきましょう。

個人間融資の掲示板・SNSなどであったトラブル

個人間融資の掲示板を利用する場合でも、直接的には、管理者側はお金の貸し借りに関わりません。

繰り返しになりますが、何かしらの被害があったとしても、管理者側は責任を追わないのです。あくまでも、場所を貸しているだけというスタンスだと考えてください。

それでは、掲示板やSNSにおける個人間融資では、どのようなトラブルがあったのでしょうか?

ここでは、報告が多く、特に注意すべきものを紹介していきます。

個人間融資の掲示板・SNSなどであったトラブル

- 法定利息を超える金利での貸し付け

- 融資を装い手数料などを騙し取られる詐欺被害

- 融資の代わりに性行為を強要される

- 個人情報のみを取られ、悪用されてしまう

法定利息を超える金利での貸し付け

前述の通り、個人間融資でも出資法による年109.5%を超える金利は刑事罰の対象であり、本来、利息制限法を超過した分についても支払い不要です。

ただ、個人のふりをした闇金であれば、当たり前のように法定利息を超えた文字通り法外な利息を取られてしまうでしょう。

10万円を年18.0%の金利で借りた場合、10万円を年109.5%の金利で借りた場合を比べて見ます。

年18.0%の金利だと1ヶ月でおよそ1,500円の利息で、単純計算だと1年間で18,000円です。

一方、年109.5%の場合には、1ヶ月でおよそ9,000円、1年間で109,500円にもなります。

年率が100%以上なので、借りた金額と同額以上の利息を負担することになるのです。

また、個人間融資では年率を記載しないケースも多く、出資法や利息制限法の範囲内なのか分かりにくい場合もあります。

例えば、50,000円を借りて、1ヶ月後の給料日に55,000円を返すとしましょう。

元金の50,000円に対して5,000円が利息になるわけですが、実は、およそ年120.0%で利息制限法だけでなく出資法にも違反する金利です。

このような被害は相手が闇金ではなく、個人であっても起こりえます。

個人間融資を利用する方は何かしらの理由があり正規の金融機関から融資を受けられないということもあり、このような弱みにつけこんだ融資も多いのです。

融資を装い手数料などを騙し取られる詐欺被害

掲示板やSNSでは、個人間融資を装い手数料を騙し取られるという詐欺の被害も多いので注意してください。

お金を借りるはずだったのに、手数料などの名目でお金を取られたあげく、実際に融資は行われません。

よくあるのが、「契約書の作成にかかる手数料を先に振り込んでほしい」といわれ、そのお金を振り込んだ途端、連絡がつかなくなるというケースです。

手数料以外にも、保証料、審査料、紹介料など名目は様々ですが、融資をする前に何かしらの理由をつけて振り込みを求められたら危険だと思った方が良いでしょう。

貸す側の身元確認は行われていないため、もしかしたら、最初からお金を貸す気がない詐欺師、詐欺グループの可能性もあります。

融資の代わりに性行為を強要される

特に女性の被害が多いのが、融資をする代わりに性行為を強要されるというものです。

これは「ひととき融資」などとも呼ばれ、個人間融資における大きな問題となっています。

「なんとかお金を借りたい」という女性の弱みにつけこんだ手口で、掲示板だけでなく、SNSでもひととき融資と思われるような投稿はかなりたくさんありました。

どうしてもお金を借りる側の立場は弱くなるため、その立場を利用して性行為を強要したのであれば、準強制性行罪に問われる可能性もあり、十分に犯罪行為だといえるでしょう。

借りたお金を返しても、肉体関係を持ったという事実で脅され、その後も性行為を強要されるケースもあります。

また、ひととき融資の場合、融資を受けるために裸の写真を相手に送っていることも多く、それも脅迫の材料になるため、相手のいうことを聞かざるを得ない状況に陥りやすいのです。

個人情報のみを取られ、悪用されてしまう

個人間融資では、本人確認や審査のために相手へ運転免許証や保険証の画像を送信する場合も多いです。

個人間でのお金の貸し借りといっても、やはりどこの、誰なのかが分からなければ融資できません。しかし、そのときに教えた個人情報、送った本人確認書類の画像などが悪用されるケースもあります。

個人情報を相手に教えた途端に連絡が取れなくなるケースもありますし、その情報が闇金へ流出するケースもあるのです。

個人情報が悪徳業者に流れることで、融資を持ちかける連絡が来る、その情報で勝手に銀行口座や携帯電話の契約が行われるといったトラブルにも繋がるでしょう。

また、相手が闇金だった場合には、「逃げたらネットに本人確認書類や顔写真などをばら撒く」などといった脅しに利用される危険性もあります。

そして、融資の条件、返済を待つ条件などで違法な仕事を紹介され、自身が加害者側に回ってしまう可能性だってあるのです。

危険なのに個人間融資の被害が増えているのはなぜ?

個人間融資でのトラブルについて説明してきましたが、多くの方が、掲示板やSNSで面識のない人とお金の貸し借りをすることに少なからず危険性を感じていると思います。

しかし、個人間融資は危険だという認識があっても、掲示板やSNSでの被害はなくなりません。

それには、次のような背景があると考えられます。

個人間融資での被害・トラブルが増えている理由

- インターネットの発展

- 正規の金融機関への法規制の強化

- 個人の経済状況の急激な悪化

スマホの普及とともに、SNSなどのインターネットサービスが以前よりも身近になりましたよね。

個人間融資の掲示板のように危険性があるサイトに、誰でも簡単にアクセスすることができますし、融資を持ちかける側もネットで勧誘をするのは手間が少なく楽です。

そのようなこともあり、現在は個人間融資そのものが行いやすい環境だといえます。

さらに、一昔前に、貸金業者から返済能力を超える融資を受けたことによる多重債務者の増加が社会的な問題になりました。

それを受け、消費者金融などの貸金業者への規制強化、金融庁から銀行への過剰融資に対する指摘などがあり、昔よりも正規の金融機関での審査は厳格になっています。

正規の金融機関から融資を受けられない人が増え、その結果、闇金や個人間融資を利用してしまっている人もいるのです。

個人間融資は危険ですが、闇金に比べれば安全と勘違いしている人も一定数おり、掲示板やSNSでの個人間融資が増えたと考えられます。

個人間融資はどんなに慎重に相手を見定めても、何かしらのトラブルに遭う可能性があります。それどころか、ときには自身が犯罪に加担し、罪に問われる危険性もあるので絶対に利用してはいけません。

もし個人間融資でトラブルに遭ったら、次のような窓口で被害の報告、相談をしてください。

個人間融資での犯罪被害に関する相談窓口

| 金融庁 金融サービス利用者相談室 | 受付時間:平日 10:00~17:00 0570-016811 03-5251-6811(IP電話からの場合) |

|---|---|

| 消費生活センター等の消費生活相談窓口 | 188(消費者ホットライン) |

| 日本貸金業協会 貸金業相談・紛争解決センター | 0570-051051 03-5739-3861(IP電話からの場合) |

| 警察 | #9110(各都道府県警察相談ダイヤル) |

安全にお金を借りるなら正規の消費者金融・銀行カードローン

個人間融資での借り入れには危険が伴います。安全に融資を受けるためには、必ず正規の消費者金融、銀行を選んでください。

金融機関の審査は厳しいと思っている方も多いでしょうが、カードローンなら一定基準以上の収入があればパート、アルバイトでも審査通過は可能です。

特別高収入であったり、安定した職についていたりする必要はありません。

担保や保証人なしで申し込めるので、個人間融資に手を出す前に正規の金融機関のカードローンを検討してください。

正規の金融機関は様々な法規制の中で営業しているため、SNSや掲示板を通じて個人間融資を受けるよりもずっと安心です。

金利は法律の範囲内ですし、個人情報の管理もしっかりしています。

また、消費者金融などの大手カードローン業者では、申し込みの前にお試し審査を受けることもできます。

年収や年齢、他社借入などの最低限の情報を入力すれば、すぐに審査通過の見込みを診断してくれるので、「低収入だから…」「他社借入があるから…」「アルバイトだから…」と不安に思っているなら、まずはお試し審査を受けてみてください。

金融機関ごとに審査基準は異なるため、たとえあるカードローンの審査に落ちていても、他のカードローンの審査に通過できたという例はたくさんあります。

銀行カードローンの審査は厳しめなので、審査に自信がない人は、消費者金融を選ぶのがおすすめです。

どうしても金融機関の審査に通らない場合はどうしたら良い?

消費者金融や銀行などの金融機関は信用情報機関に加盟しており、申込者の過去から現在に至るまでの借入状況を見ることができます。

信用情報に長期延滞などの返済トラブルが登録されているといわゆる「ブラック」な状態であり、審査通過は非常に困難です。

特に大手の金融機関では信用情報を重視していて、ブラックだと審査に通る見込みはほぼありません。

また、どうしても金融機関の審査に通らない方は、すでに多重債務に陥っている可能性があります。

新たに融資をしても、返済が見込めないため、どの金融機関でも否決されてしまうのです。

闇金はこのような属性の人をターゲットに違法な金利で融資するのですが、たとえ闇金や個人間融資でお金を借りられたとしても、状況は好転しないでしょう。

そもそも返済能力が不足しているから正規の金融機関は融資をしないわけで、個人からお金を借りても返済が厳しいのには変わりありません。

さらに、そのお金を借りた相手が闇金など悪徳な業者、個人なら状況は今よりも悪化することになります。

そのため、金融機関で融資を受けられない場合は、危険な方法に手を出すのではなく、債務整理によって今ある借金を減らしていきましょう。

債務整理をすると信用情報に登録されるため、一定期間はクレジットカードやローンの契約ができなくなるものの、返済義務の免除、返済額の減額が期待できます。

メリットばかりではないものの、個人間融資という危険な方法に手を出すよりも、より現実的に借金問題を解決する手段になり得るでしょう。

【まとめ】個人間融資の利用は危険性が高い!正規の金融機関がダメなら債務整理も検討

掲示板やSNSでの個人間融資には、様々な危険性が潜んでいます。

単に個人間でのお金の貸し借りというだけでなく、インターネットを通じて面識のない人から融資を受けるのは非常に危険なのです。

ネット上には法令遵守の意識が低い個人もいれば、一般人を装った闇金も紛れています。

個人間融資には危険性しかないので、お金を借りるときは正規の金融機関を利用するようにしてください。

正規の金融機関であれば、法外な利息を取られることも、個人情報が漏れ何かのトラブルに巻き込まれることもないでしょう。

もし正規の金融機関の審査にどうしても通らないなら、借り入れは諦めるのが無難だと思います。

金融機関から融資を受けられなかった人をあえて勧誘するのは、闇金や何かしら裏がある人だけです。

個人間融資の掲示板やSNSでは「ブラックでも貸します」「相談に乗ります」といった投稿が数多くありますが、ちゃんとした審査なく、低金利ですぐにお金を借りられるなんて上手い話はありません。

正規の金融機関から融資を受けられそうにないのであれば、法律事務所で債務整理の相談をすることも検討してください。

危険性を理解しながらも個人間融資でお金を借りるよりも、借金問題を解決する近道になるでしょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。