カードローンの審査に落ちた方、「カードローンの利用には審査が必要といっても、たぶん通るだろう」と甘く考えてはいませんでしたか?

大手消費者金融では1社だけで年間およそ20万人もの新規契約者が誕生しているものの、同じくらいの人数が審査に落ちているのです。

実は審査が甘いといわれることがある消費者金融でも審査に通るのはおよそ2人に1人なので、決して審査の基準が甘いわけではありません。

この記事では「カードローンの審査に落とされてしまったんだけど、どこからも借りられないの?」という人向けに審査落ちした場合の対処法についてまとめました。

審査の基準は各社で異なるため、ある会社で否決されてしまった人でも、別の会社でなら融資を受けられたというケースは多いです。

ただ、すべてのカードローン会社が共通でチェックしているポイントもあるため、闇雲に2社目、3社目と申込件数を増やすのはおすすめしません。

次の申し込みでカードローンの審査に通過するためにも、まずはどのような理由で審査に落ちるのかを確認していきましょう。

目次

カードローンの審査に落ちても理由は教えてくれない

カードローンの審査に落とされてしまった場合、何が理由で審査に通らなかったのか知りたいですよね。

しかし、コールセンターに電話をしたとしても、審査落ちの理由を教えてくれることはありません。

これはどのカードローン会社でも同じだと考えてください。

なぜ審査落ちの理由を教えてくれないのでしょうか?

その理由の1つは、カードローンの審査は複数の項目から総合的に判断しているからです。

カードローンの申し込みフォームに入力する内容はすべて審査に使われるので、審査に通らなかった理由を1つに絞ることはできないのです。

また、審査に落とした理由を伝えてしまうと、その原因を解消した場合、審査に通さなくてはいけなくなります。

しかし、総合的に審査をしている以上、1つの項目を改善したからといって審査通過を保証することはできません。

そのため、カードローンの審査に通らなかったのは「総合的に判断した結果」としかいえないのです。

カードローンの審査に通らない理由は大きく分けるとこの3つ!

カードローンの審査で否決された理由を金融機関から教えてもらうことはできなくても、おおよそのあたりを付けることはできます。

カードローンの審査に落ちてしまう理由は、大きく分けると次の3つのうちのいずれかになるでしょう。

カードローンの審査に落ちる3つの理由

- 信用情報

- 返済能力

- 在籍確認

カードローンの審査は仮審査、本審査の順番で進みますが、本審査というのは提出された本人確認書類や収入証明書のチェック、在籍確認などがメインの作業になります。

年収や信用情報などは仮審査で見られるため、審査に落ちてしまった場合、仮審査の段階で否決されているケースが多いです。

審査の詳細は非公開なので、会社によって審査内容や手順が異なることもありますが、まずは「信用情報」と「返済能力」が原因で審査に落とされたのではないかを疑い、その後、「在籍確認」についても考えると良いと思います。

一度、カードローンの審査に落とされてしまった人は、何が原因で否決されたのかを特定することが重要です。

理由を考えずに2社目、3社目と申し込みをしても、同じ理由で否決される可能性が高いでしょう。

カードローン会社から正解を教えてもらうことはできませんが、自分自身で審査落ちの理由にあたりを付けることが大切になります。

理由1 「信用情報」が原因でカードローン審査に落ちる

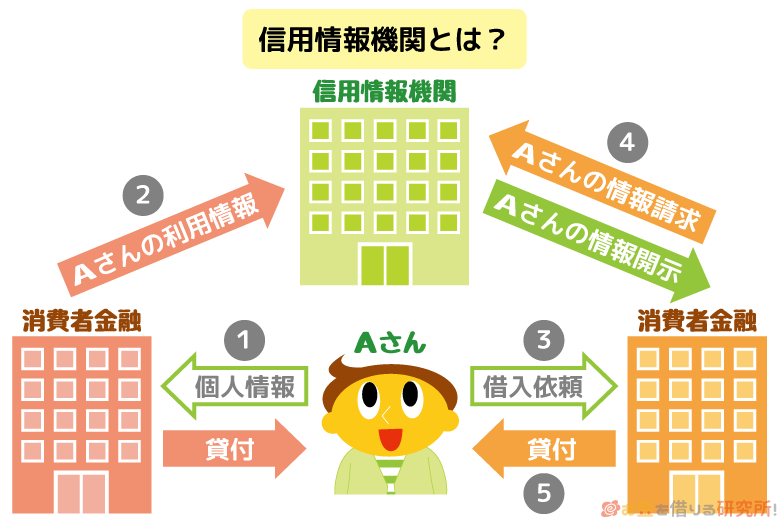

カードローンを扱っている会社は信用情報機関に加盟しています。これは消費者金融でも、銀行でも、クレジットカード会社でも共通です。

日本には日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)という3種類の指定信用情報機関が存在し、カードローン会社はいずれか1つ以上に加盟しているのです。

信用情報機関では、加盟している会社から共有されたクレジットカードや各種ローンの利用履歴が管理されています。

その中には、今契約している商品の情報だけでなく、過去の支払い履歴や債務整理の情報も含まれます。

カードローンの審査をする際には、それらの情報を確認して、過去に返済トラブルを起こしていないかが必ずチェックされるのです。

また、3社の信用情報機関は提携関係にあるため、債務整理などの情報は共有されています。

そのため、いずれかの信用情報機関に債務整理などの返済トラブルの情報が登録されていたなら、カードローンの審査に通ることはないでしょう。

理由2 「返済能力」が原因でカードローン審査に落ちる

返済トラブルを起こした心当たりがないなら、返済能力が原因でカードローン審査に落ちてしまった可能性が高いです。

信用情報に返済トラブルの情報が登録されている場合、どのカードローン会社からも融資を受けられないでしょう。

一方、返済能力については、各社で審査基準が異なることが多い部分なので、カードローン会社によって審査に通すかどうかの判断が別れることもよくあります。

返済能力とは「貸したお金を返済日通りに返すことができる力があるのか」ということです。

年収が高い人、一般的に安定しているといわれる職業の人は返済能力が高く、融資希望額に対して年収が低すぎたり、仕事を転々としていたりすると返済能力は低いと見なされます。

加えて、同じ年収、同じ仕事でも他社借入があると返済能力は低くなるので注意してください。

他社借入があると自社への返済に充てられるお金は減ってしまうため、審査に落ちやすくなるのです。

理由3 「在籍確認」が原因でカードローン審査に落ちる

仮審査に通ったにも関わらず、本審査で否決されてしまったなら在籍確認が原因の可能性もあります。

カードローンは収入証明書なしで審査を受けられることも多いですが、安定した収入があるかを確かめるために在籍確認は必ず実施しているのです。

申し込みフォームに記載されている職場に何度も電話をしたのに繋がらない、電話は繋がったが勤めていることの確認が取れないというケースでは審査には通りません。

在籍確認は本人不在でも問題なく行えますが、申し込みフォームに入力した番号に間違いがないかを確認してみてください。

また、細かく部署が分かれている場合には、代表番号ではなく所属している部署の番号を記載するのが基本です。

次章ではより具体的に、カードローンの審査に通らない人の特徴について説明していきます。

申込条件を満たしていてもカードローン審査に通らない人の特徴

各カードローンには申込条件があり、それらを満たしていない場合、審査に通ることはできません。

しかし、それらの条件を確認した上で申し込みをしたのに、審査に落とされてしまった人もいるのではないでしょうか?

カードローン会社が公式ホームページなどに記載しているのは、あくまでも最低限満たすべき条件です。

そのため、次のような人は申込条件をクリアしていても、審査通過は難しくなります。

カードローン審査に通らない人の特徴

- カードローン申込時の信用情報に傷が付いている

- 収入が安定しておらず返済能力が低い

- 在籍確認によって勤め先を確かめることができない

- 提出した書類に不備があり、申込内容の確認が取れない

- 他社借入が多く返済の見込みがないと判断された

審査基準は会社によって異なるものの、上記についてはどのカードローンにもあてはまると思って良いでしょう。

カードローンの審査に落とされてしまった人は、該当しているものがないかを確かめてみてください。

以下で詳しく説明していきます。

カードローン申込時の信用情報に傷が付いている

前述の通り、カードローンの審査では信用情報が確認されます。その際、信用情報に傷が付いている状態だと、審査に通ることはほぼできません。

融資するかどうかは金融機関の判断に委ねられるため、絶対に通らないわけではないものの、過去に延滞や債務整理を行なっている人に対して積極的にお金を貸そうと思わないのは当然です。

- 信用情報に傷が付く主な原因とは?

信用情報とはこれまでのクレジットカードやローンの利用履歴のことですが、どのような場合に傷が付くのでしょうか?

信用情報でもっとも注意したいのは「延滞」です。

1日でも決められた期日に遅れが出ていると金融機関から信用情報機関へと延滞の情報が共有される可能性があります。

現在だけでなく、過去の記録も一定期間は信用情報機関に記載されるので、次のような商品で支払い遅れがなかったかを思い返してみてください。

延滞すると信用情報に傷が付くもの

・クレジットカード

・カードローン

・自動車ローン

・住宅ローン

・携帯電話の端末代金などなど

クレジットカードやカードローンなどに比べて見落としがちなのが携帯電話の端末代金です。

携帯電話の端末代金は分割払いで、毎月の通信料や通話料などの請求と一緒になっていることも多いと思います。

あまり意識しないかもしれませんが、端末代金を分割払いするときにも審査があり、審査には信用情報が利用されているのです。

そのため、スマホ料金を延滞した場合には、端末代金の分割払いも延滞することになり、信用情報に傷がついてしまいます。

一方、公共料金やインターネットの通信料などは分割払いしているわけではなく、信用情報も利用していないので、たとえ滞納した経験があってもカードローンの審査には影響しません。

- ほぼ確実に審査落ちする信用情報がブラックな状態とは?

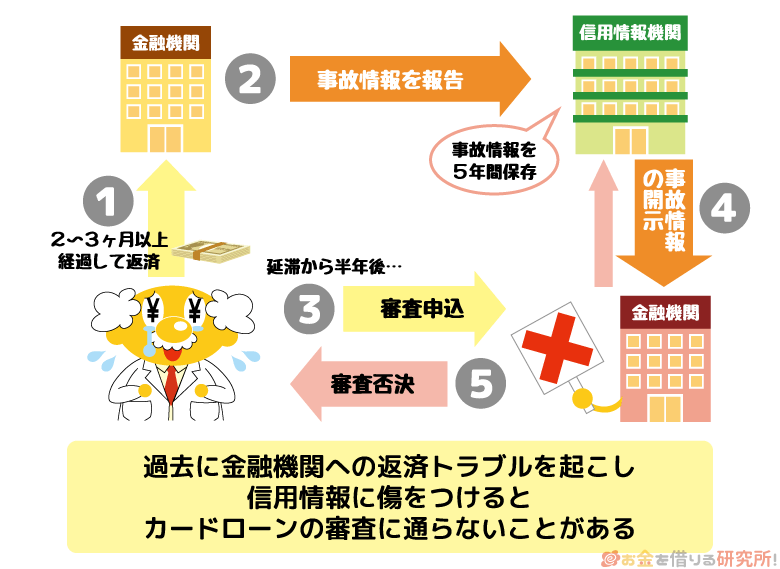

短期間の延滞も信用情報に傷が付く原因になりますが、より深刻な影響が出るのは「異動情報」です。

異動情報とは債務整理などの金融事故を指す情報のことで、異動情報が信用情報に登録されている状態を「ブラック」といいます。

このブラックな状態だと短期延滞とは比べ物にならないくらい大きな影響が審査結果に出ると考えてください。

信用情報がブラックになるのは、次のようなケースです。

信用情報がブラックになるケース

・長期延滞(2ヶ月~3ヶ月以上)

・債務整理(任意整理、個人再生、自己破産など)

・強制解約

・代位弁済同じ延滞でも期間が2ヶ月以上になると異動情報として扱われることがあります。

なぜ2ヶ月~3ヶ月以上としているかというと、信用情報機関によって長期延滞の扱いになる期間が異なるためです。

ただし、先ほども説明した通り、信用情報機関3社は提携関係にあるので、2ヶ月以上になったら完全に信用情報がブラックになっていると思って良いでしょう。

また、債務整理をしても信用情報はブラックになりますが、過払い金の返還請求のみであれば問題ありません。

完済しているカードローン会社に対して過払い金を請求しても信用情報に傷は付かないのです。

異動情報が信用情報に登録されている間は、カードローンの審査に通過できないと考えてください。

詳しくは後述しますが、異動情報でも一定期間が経過すれば信用情報からは削除されます。それらの情報が削除されてからカードローンの申し込みをすることをおすすめします。

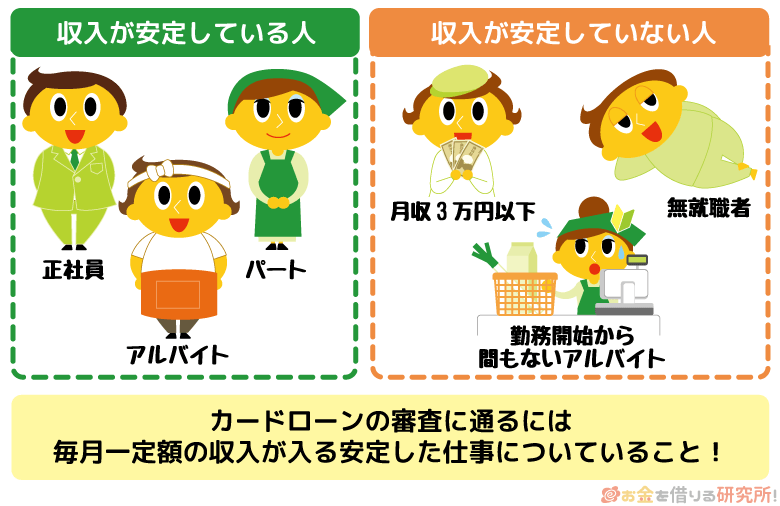

収入が安定しておらず返済能力が低い

カードローンは無担保で保証人も不要な個人向け融資のローン商品です。

その分、申し込みが簡単ではあるものの、申込者本人に収入がないと審査に通ることはできません。

また、カードローンの審査では本人に十分な返済能力があるかどうかを見られるため、収入があっても基準に達していないと判断され融資を受けられないケースもあります。

働いていて収入があるなら最低限の条件はクリアしていると考えられますが、審査に通るかどうかは別の問題なのです。

- カードローン審査で求められる返済能力とは?

カードローンの審査では返済能力が必要といいましたが、具体的にはどのような状態であれば審査に通るのでしょうか?

まず重要なのは安定した収入があることです。

収入がないと借りたお金を返すことはできませんし、カードローンはリボ払いによる分割での返済になるため収入に継続性があるかもポイントになります。

カードローンの審査における収入は給与所得や事業所得を指し、仕事以外で得たお金(仕送りや宝くじの当選金など)は含みません。

具体的にいくらの年収が審査通過に必要かを一概にはいえませんが、200万円程度の収入があれば十分です。

例えば、大手消費者金融のアコムでは契約者の年収に関するデータを公開していて、およそ4人に1人は年収200万円以下となっています。(アコム 2024年3月期第3四半期「データブック」より)

他社借入や希望の融資額にもよりますが、最低100万円程度の年収でも審査に通る可能性はあるでしょう。

多少年収が低い方もそれだけが原因で審査に落ちたとは限りません。年収を上げるのは簡単ではないため、年収以外にも原因がないかを探ってみてください。

- カードローンの審査に通らない職業ってある?

「公務員は安定している」「個人事業主やフリーターは安定していない」といわれることも多いですが、特定の職業や就業形態だと審査に通らないということはありません。

もちろん、一般的に安定性が高いといわれるような仕事の方が審査で有利になるものの、どんな仕事でも審査通過は可能なのです。

ただし、単発のアルバイトを繰り返して生活している場合には安定性が低いと見なされ審査には通りにくくなるので注意してください。

単発バイト以外にも、夜の仕事や日雇い作業員は安定性に欠ける上、在籍確認が取れないこともあり審査には通りにくくなります。

特に非正規雇用や個人事業主、法人の代表者などは勤続年数も重要で、できれば勤続年数が1年以上だと安心でしょう。

正社員の方、公務員の方に比べて離職率が高い傾向にあるため、働き始めてすぐのカードローン申し込みだと審査に落とされてしまうことがあるのです。

在籍確認によって勤め先を確かめることができない

カードローンの審査では在籍確認という作業が行われます。

在籍確認では、申込者の勤め先に金融機関の担当者が電話をかけ「◯◯様は、いらっしゃいますでしょうか?」と取り次ぎを求めるのが一般的です。

このときに、申込者が電話に代わるか、「◯◯は午後からの出社予定となっています。」など勤務実態の分かる返答があれば在籍確認が取れたことになります。

一方で、電話が繋がらなかったり、働いていることの確認ができる返答を得られなかったりすると審査には通りません。

在籍確認のような金融機関の担当者が行う審査は、終盤に行われるケースが多いです。

そのため、仮審査通過の連絡があったのに、本審査で否決されたという場合には、在籍確認が原因の可能性があります。

この場合、まずは電話番号の入力ミスがなかったかを確認しましょう。

また、派遣社員の方に多いのですが、派遣元では登録している社員への取り次ぎをしないケースがあり、在籍確認できないこともあります。

勤め先の方針によっては電話による在籍確認が難しいことがあるのです。

提出した書類に不備があり、申込内容の確認が取れない

カードローンの申し込みをする際に本人確認書類、もしくは本人確認書類+収入証明書を提出しましたよね?

提出した書類に不備があった場合、基本的には再提出となります。

しかし、いつまで経っても再提出しなかったり、指定した書類を用意できなかったりすると審査に通ることはありません。

本人確認書類にも有効期限はありますし、収入証明書は今の収入を確認できる最新のものである必要があります。

ただ単に不鮮明な箇所があっただけなら撮影し直して再提出すれば問題ありませんが、特に連絡なく審査で否決されたなら書類と申込内容に食い違いがあった可能性が高いです。

例えば、申し込みフォームに入力した年収と収入証明書に記載されている金額が大きく違う、勤務先や年齢などに齟齬ある場合などが挙げられます。

よくあるのは審査に通りたくて年収を多めに申告したというケースでしょう。

申し込みフォームの入力内容を鵜呑みにはせず、在籍確認や提出された書類でも真実かどうかは確認されるので、正確な情報で申し込むことを心がけてください。

小さな嘘でもバレれば、信用を失い審査に落とされてしまいます。

他社借入が多く返済の見込みがないと判断された

カードローンの申し込みをする時点で、別の会社からも借りている方は注意してください。

ある程度の収入があっても、他社借入が多ければ審査には通りづらくなるのです。

他の会社からの借り入れがあるなら、毎月の収入の中で自由に使えるお金は少なくなります。

そのため、新たに融資をすることで返済能力を超えてしまう可能性があると判断されることもあるのです。

カードローンの審査で信用情報が確認されるのは説明した通りですが、信用情報を見ると他社借入の正確な金額も分かります。

申し込みフォームにも他社借入について記入する箇所はありますが、正確な金額や件数は信用情報でチェックされるのです。

- 審査に通りづらい借入件数は何件から?

カードローンの審査では他社借入の状況と申込者の返済能力を見比べながら融資をしても大丈夫かが判断されます。

しかし、他社借入が3件を超えると、その金額に関係なく審査に通りづらくなるといわれているので注意してください。

少額の借り入れでも件数が多すぎると「多重債務」に陥っていると判断されてしまうのです。

仮審査はコンピューターによって行われるケースが多いため、他社借入が多いと自動的に弾かれてしまうかもしれません。

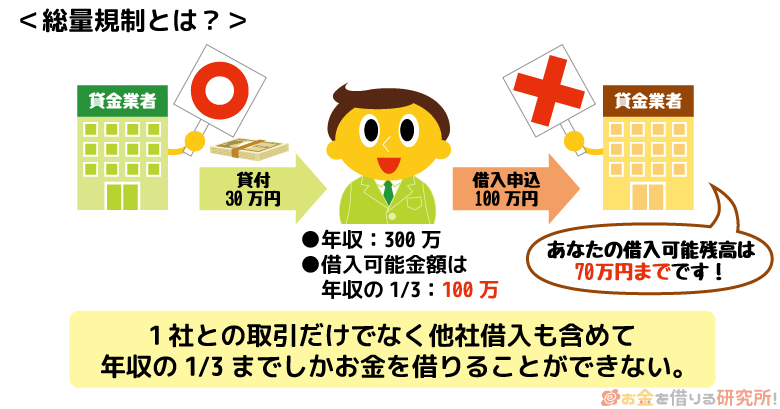

- 他社借入との総額が総量規制に抵触しないかも確認

他社借入の件数については3件までというのが1つの目安になりますが、金額についてはより明確な基準があります。

消費者金融やクレジットカード会社などの貸金業者による貸し付けは、総量規制という法律の対象になり契約者の年収の1/3までと規制されているのです。

総量規制は貸金業者側が守らないといけないルールであり、悪質な法律違反については営業停止などの厳しい処分が待っています。

ただ、年収の1/3に達しないかは自分自身でもチェックできるため、もし総量規制に抵触するなら審査には通らないため申し込みを控えましょう。

他社借入は借入残高の合計を計算し、その金額に新たなカードローン契約で希望する限度額を足してください。

その額が年収の1/3を超えていると総量規制によって審査に通ることはありません。

総量規制が理由で審査に落ちたとしても、特にそのことは教えてもらえないので、他社借入があった方は確認してみる価値があります。

カードローンの審査に落ちた場合の対処法とは?

ここからは、カードローンの審査に落ちた場合、どのような対策をした上で次の申し込みをすれば良いのかについて説明していきます。

「何も考えずに申し込みをしたら審査に通った!」というケースもありますが、安易な申し込みは避けてください。

信用情報には申込記録も6ヶ月は残るため、何件もの記録が載っているとそれが原因で審査に通りづらくなることもあるのです。

このような状態を「申し込みブラック」といい、審査に通るものも、通らなくなってしまいます。

申し込みブラックになってしまうのを避けるためにも、以下の対処法のいずれか、もしくは複数を併用した上で次の申し込みをしましょう。

カードローンの審査に落ちた場合の対処法

- 審査通過率が良好なカードローン会社を選ぶ

- カードローン会社のお試し審査を受けてみる

- 複数のカードローン会社への同時申込は控える

- 信用情報がブラックなら申し込みまでの期間を空ける

- 必要最低限の希望金額で申し込みをする

- 審査に落とされた経験があるカードローン会社は避ける

- カードローンの申込内容に誤りがないかをよく見直す

- 信用情報にクレジットカードなどの利用実績を作っておく

審査通過率が良好なカードローン会社を選ぶ

カードローン会社の中には「審査通過率」を公開しているところもあります。

一度審査に落とされてしまった人はできるだけ審査通過率が良好なカードローンを選ぶのがおすすめです。

「カードローンの審査が甘いところ」でも紹介しましたが、審査通過率を公開しているのは大手消費者金融が中心で、通過率の高いカードローンはおよそ40%となっています。

大手消費者金融カードローンの審査通過率

| 消費者金融カードローン | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

銀行カードローンについては審査通過率が公開されていませんが、これらのカードローン会社よりも審査が厳しくなると思ってください。

もし審査に落とされたのが銀行なら、プロミスのような審査通過率の高い大手消費者金融を選びましょう。

実際、全銀協の発表した資料によると銀行カードローン利用者のうち審査落ちを経験しているのは7.7%だそうです。※ 銀行カードローンに関する消費者意識調査に関する報告(平成30年1月18日)より

つまり、銀行カードローンの審査に通過できるような人は、消費者金融や別の銀行の審査ではほとんど落ちていないのが現状なのです。

可能性が0ではありませんが、過去に審査落ちしている人は、できるだけ通過率の高いカードローンから申し込みを検討しましょう。

カードローン会社のお試し審査を受けてみる

以前の申し込み時にお試し審査をしていない人は、申し込みをするカードローン会社の公式ホームページで審査のシミュレーションを受けておきましょう。

大手消費者金融であればほぼすべての会社でお試し審査を受けられます。

一方、銀行カードローンは審査が厳しいということもあり、お試し審査のない会社もあるので注意が必要です。

お試し審査では年齢、年収、他社借入といった数項目から審査に通る見込みがあるかを簡単に診断できます。

もしお試し審査で「融資不可」、または「判定不能」といったような診断結果が出たなら、審査に通ることはないと考えましょう。

基本的な申込条件もクリアできていない可能性が高く、その場合、別のカードローン会社に申し込みをしても結果は変わりません。

ただし、「融資可能」という診断結果が出ても、実際の審査に落ちてしまうことはあります。

あくまでも、最低限の条件をクリアしているかを確認するものだと考えてください。

複数のカードローン会社への同時申込は控える

中には「1つくらいは審査に通るだろう。」と考えて、いくつものカードローンに申し込みをした人もいるかもしれません。

しかし、複数のカードローンを同時申込するのは逆効果です。

先ほども説明しましたが、信用情報には申込記録も残ります。

申込記録が信用情報に登録されるのは6ヶ月間だけですが、何件もの申込記録が載っていると「かなりお金に困っているな…」とマイナスの印象を与えてしまうのです。

短期間でたくさんのカードローンに申し込みをするのはデメリットが大きいので、1社ずつ申し込みをしてください。

信用情報がブラックなら申し込みまでの期間を空ける

過去に長期延滞や債務整理などで信用情報がブラックになっている場合、その記録が消えるのを待つ必要があります。

信用情報がブラックな人に融資をする金融機関はありません。

中小規模の消費者金融であれば今の収入が安定しているなら融資を受けられるかもしれませんが、それでも可能性は低いでしょう。

信用情報機関に登録されている金融事故の情報が削除されるまでは、5年間~10年間ほどかかります。

年数は信用情報機関や登録内容によって異なりますが、金融事故が載っている間は申し込みをしないのが無難です。

もし信用情報が原因でカードローンの審査に落ちた可能性が高いなら、自分自身の信用情報を確認してみてください。

信用情報機関の公式ホームページへ行けば開示の手続きができます。

いつ、どのような情報が登録されたのかを確認して、登録期間から逆算すれば信用情報がブラックから戻る時期を調べることが可能です。

必要最低限の希望金額で申し込みをする

カードローンは契約した限度額の範囲で繰り返し借り入れできるタイプのローン商品ですが、その限度額は金融機関側が審査によって決定します。

そのため、申し込み時に申告する希望金額よりも高くなることもあれば、低くなることもあるのです。

カードローンの審査で落とされてしまった方は、必要以上に高い限度額を希望しなかったかを思い出してみてください。

年収に対して高すぎる限度額を希望していた場合、かなりの他社借入があるのにさらにまとまった金額を借りようとしていた場合には、「返済計画を立てられない人物」と見なされてしまうかもしれません。

現在の収入や他社借入の状況を踏まえた上で、必要最低限の限度額でカードローンの申し込みをしましょう。

審査に落とされた経験があるカードローン会社は避ける

基本的には一度審査に落とされていても、2回、3回と申し込みをして審査を受けることはできます。

そのときに返済能力が上がっていたのであれば、十分に審査通過の可能性はあるでしょう。

しかし、カードローン会社側の審査基準は一緒なので、2回目以降の申し込みも結果は変わらないかもしれません。

そこで、次回の申し込みでは審査に落とされた経験があるカードローン会社は避けるのが無難です。

カードローン会社が変われば審査基準も変わるため、同じ会社の審査を受けるよりも可能性があります。

また、銀行カードローンの審査を受けようと思っている場合には、その保証会社にも注意しなくてはいけません。

銀行カードローンの仮審査は保証会社が代行しているため、銀行は別でも保証会社は一緒というケースも多いです。

過去に審査落ちしている銀行カードローンの保証会社、これから申し込みをする銀行カードローンの保証会社を調べてから申し込みをしてください。

カードローンの申込内容に誤りがないかをよく見直す

カードローンの審査では、返済能力があるかどうかはもちろんのこと、お金にだらしなくないか、しっかりとした人物かも重要になります。

そのため、申込内容にいくつも誤りがあれば、金融機関から信用されず融資も受けられないでしょう。

必ず申し込みを確定する前に入力内容に間違いがないかを確かめてください。

入力内容は本人確認書類や収入証明書、在籍確認、信用情報とも照合されます。

嘘が審査落ちの原因になるのは当然ですが、勘違いや入力ミスも審査結果に影響する可能性があるのです。

審査の担当者が入力内容に誤りを発見した場合、電話などで申込者本人に確認を取ってくれるケースもありますが、勤務先や連絡先などの重要な情報が間違っていると一発で審査落ちになるかもしれません。

カードローンの申し込みをするときにはスマホや書類で正確な情報を確認しながら入力し、入力内容を送信する前に最低一回は見直しをしましょう。

信用情報にクレジットカードなどの利用実績を作っておく

先ほども説明しましたが、長期延滞や債務整理によって信用情報がブラックになると5年間~10年間はローンを組んだり、クレジットカードを作ったりはできません。

ローンやクレジットカードが使えない間は信用情報に支払い履歴が登録されることはないので、債務整理などの情報が削除される頃には、信用情報は何も記録されていない真っ白な状態になります。

このような信用情報の状態を「スーパーホワイト」といい、ブラックほどではありませんが、あまり良い状態とはいえないのです。

20代前半ならともかく、30代以降になったならクレジットカードでも、ローンでも何かしらの取引履歴が信用情報に登録されているのが普通です。

30代以降で信用情報に記録がない場合、金融機関の審査担当者は「これまでクレジットカードやローンを利用した経験がない」とは思わないでしょう。

「理由があってクレジットカードやローンを利用できなかったのでは?」と債務整理などを疑うのです。

信用情報から記録が消えているなら少なくても5年以上は前のことなので、現在の収入に問題はないかもしれませんが、スーパーホワイトを敬遠するカードローン会社もあります。

そこで、カードローンよりも審査に通りやすい、クレジットカードの契約や携帯電話の端末代金の分割払いなどをして信用情報に利用実績を作りましょう。

毎月、支払いを継続していけば信用情報にその記録が登録されていくので、スーパーホワイトから脱却が可能です。

審査落ち後のカードローン申し込みで注意すべきこと

最後に審査落ち後のカードローン申し込みで注意すべきことについてもまとめました。

カードローン会社が審査基準を公開していない以上、審査に落ちてしまった原因を100%特定できるわけではありません。

そのため、色々と調べてみても何が原因で審査に落ちたのかよく分からないという可能性も十分あります。

場合によってはカードローン以外の方法で問題を解決できるかもしれないので、次の申し込みをする前に以下の点も頭に入れておきましょう。

審査落ち後のカードローン申し込みで注意すべきこと

- 審査難易度を意識して別のカードローン会社に申し込む

- 属性情報などを改善することで審査対策をする

- 複数の借り入れがあるならおまとめローンを利用する

- カードローン以外の方法で問題を解決する

審査通過の難易度を意識して別のカードローン会社に申し込む

この記事で紹介したカードローンの審査に落ちる理由を確認してみても、明らかな原因が見つからなかったという場合には、たまたま申し込み先の審査基準とマッチしなかっただけの可能性もあります。

繰り返しになりますが、審査基準はカードローン会社によって違うので、別の会社であればすんなり融資を受けられるかもしれません。

そのため、同じくらいの審査難易度、もしくは少し難易度を下げて別のカードローンに申し込みをしましょう。

- 審査が厳しいカードローン会社を見分けるコツ

消費者金融は審査が甘いと思っていた人もいるかもしれませんが、大手消費者金融の審査通過率は40%ほどです。

2人に1人は審査で否決されているので、誰でも簡単に審査通過できるほど甘くはないと分かったと思います。

ただ、審査の厳しいカードローン会社を見分けるコツというのはあります。

審査の厳しいカードローンに申し込みをして、また否決されてしまうのを防ぐためにも、どのような特徴があるかを知っておきましょう。

まず、消費者金融よりも銀行カードローンの審査の方が厳しいです。

そして、高い金利のカードローンよりも低金利のカードローン、自社審査のみよりも保証会社ありのカードローンの審査の方が厳しいと考えてください。

あとは、カードローン会社の規模です。

中小規模のカードローン会社は、大手から融資を受けられなかった人の受け皿としての役割を担っているケースが多いです。

この記事で紹介した審査通過率を公開しているような大手消費者金融だとどうしても融資を受けられないという人は、中小規模の消費者金融についても検討してみましょう。

- 慎重を期すなら半年間は申し込みを控える

この記事でも説明した通り、カードローンの申込記録は6ヶ月の間、信用情報に登録されています。

そのため、前回の申し込みが6ヶ月以内の場合には注意が必要です。

信用情報を見るとカードローンを契約したかどうかも分かるため、契約していない場合には審査に落ちたと見なされるでしょう。

1件、2件くらいの申込記録なら影響は小さいかもしれませんが、慎重を期すのであれば前回の申込記録が信用情報に残っている間は申し込みを控えてください。

属性情報などを改善することで審査対策をする

先ほどもいいましたが、カードローンの審査基準の詳細は非公開なので、あたりをつけて改善していくしか方法はありません。

申し込みを控えているその間に、審査落ちの原因だと考えられるものを1つずつ改善していきましょう。

返済能力を高めるために年収を増やすことができると良いのですが、なかなか簡単ではないですよね。

そこで簡単にできる属性情報の改善として、勤続年数と居住年数が1年を超えるのを待つことをおすすめします。

勤続年数や居住年数が1年未満の場合、生活、収入が安定していないと見なされる可能性があります。

特に、勤続年数が1年未満で、なおかつ、アルバイトなどの非正規雇用の方は勤続年数による影響が大きいでしょう。

また、他社借入がある人は、借入金額や件数を減らしておくことも重要です。

1万円でも、1件でも他社借入を減らしてから、次のカードローン審査を受けてください。

複数の借り入れがあるならおまとめローンを利用する

カードローンの利用目的が他社への返済の場合、新しいカードローンを契約するのではなく、おまとめローンを利用した方が良いでしょう。

複数社からの借り入れを1社にまとめることで、返済の管理が楽になるだけでなく、毎月の返済額や金利を下げることも可能です。

一般的に、他社への返済はカードローンの利用目的としては敬遠されます。

しかし、おまとめローンであれば、そもそも他社借入を返すための商品なので利用目的を理由に否決されることはありません。

別のカードローンで一時しのぎをするのではなく、おまとめローンで返済に専念してください。

カードローン以外の方法で問題を解決する

どうしてもカードローンの審査に通らない方は、金融機関からの貸し付けではなく、別の方法も検討してみましょう。

例えば、公的な貸付制度であれば、カードローン審査で求められるような返済能力はなくても融資を受けられるかもしれません。

貸し付けであることには変わらないため返済能力は必要ですが、民間の金融機関から融資を受けられないような人でも、公的な貸付制度であれば利用できる可能性があります。

他にも、質屋、生命保険の契約者貸付、勤め先の従業員貸付など、カードローン以外にもお金を借りる方法はあるのです。

また、多額の借金があり、返済の見込みがないなら債務整理も検討する必要があります。

現在の状況によってはカードローンでお金を借りることが最善とは限らないので、様々な選択肢を検討することが重要です。

【まとめ】カードローンの審査に通らないときは原因を考えることが重要!審査対策をしてから次の申し込みをしよう

カードローンは安定した収入があり、返済能力も十分ならすんなり審査に通ると思います。

しかし、大手消費者金融でも審査通過率は40%ほどで、カードローンの審査に落ちるのは珍しいことではないので安心してください。

カードローン会社によって審査基準は異なるため、1社で否決されても契約を諦める必要はありません。

気持ちを切り替えて、次の申し込み先を探しましょう。

ただし、どのカードローン会社の審査も甘くはないため、闇雲に申し込みをするのはNGです。

まずは、なぜカードローンの審査に落ちたのか、その原因について考えることをおすすめします。

原因にあたりがつけられると審査対策もでき、次の申し込みにも生かせます。

しっかりと対策をして、審査通過率の高い大手消費者金融から申し込みを考えていきましょう。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。