お金を借りる場合、「どこから借りるか?」ということが非常に重要です。

借入先によって金利や融資にかかる時間は異なりますし、認められている資金使途や審査の難易度なども変わってきます。

しかし、「お金を借りる方法」「お金を借りられる場所」は多数あり、その中から自分にあった借入先を見つけるのは簡単ではありません。

例えば、消費者金融や銀行だけでもたくさんの会社が存在し、扱っている商品もさまざまです。

そこでお金を借りたい方向けに候補となる借入先を一覧でまとめました。お金を借りる目的ごとのおすすめの借入先、審査に通らない場合の対処法などについてもあわせて紹介していきます。

スマホ・アプリだけでお金を借りたい

一人ひとり最適な借入方法は違うので、この記事を参考にあなたにあった借入先を見つけてください。

目次

- お金を借りる方法一覧

- お金を借りるならカードローンがおすすめの理由

- 【最短即日】今すぐお金を借りたい人には消費者金融がおすすめ

- 低金利でお金を借りたいときにおすすめの銀行カードローン

- メインバンクとして利用しているなら地方銀行のカードローンも便利

- 信販会社・クレジットカード会社からもカードローンでお金を借りられる

- スマホ決済サービス系のローンサービスならアプリで完結できる

- カードローンでお金を借りるときの基礎知識

- ニーズ別に最適なお金を借りる方法を紹介

- シチュエーションに応じて選びたいお金を借りる方法13選

- お金を借りたいのに審査に通らない場合の対処法

- 審査なしでお金を借りる方法は存在する?

- 国・都道府県などの自治体が窓口を設置している公的な貸付制度

- 民間の社団法人などが行う融資制度

- 買い物や生活費は借りずに「後払い」にするという方法もある

- 職業などの属性別に解説!お金を借りるときのポイントと注意点

- 困っても手を出してはいけない・注意すべき資金調達手段

- お金を借りるなら知っておきたいFAQ

- まとめ

お金を借りる方法一覧

この記事では主に以下のようなお金を借りる方法について詳しく説明していきます。

| 借入方法 | 特徴 |

|---|---|

| 大手消費者金融のカードローン | サービスの利便性が高く、素早く、少額を借りるのに適した方法。カードレスでも契約でき、手続きはネット上で完結する。 |

| 都市銀行・ネット銀行のカードローン | 大手消費者金融と比べると低めの金利なのが特徴。即日融資には対応しておらず、融資に1週間程度かかることもある。 |

| 地方銀行のカードローン | 金利などは都市銀行・ネット銀行と比べて大きな差がないが、全国からの申し込みができない商品も多い。 |

| 信販系カードローン | クレジットカード会社などが扱うカードローン。審査が遅いなど大手消費者金融と比べてややサービスで劣るが、便利な商品も増えてきている。銀行カードローン並みの金利の商品もある。 |

| スマホ決済のローンサービス | 借入専用のカードが発行されないカードレスタイプのローンサービス。ネットやアプリで手続きが完結する商品が多い。 |

| クレジットカードキャッシング | クレジットカードに追加できる借り入れサービス。クレジットカード発行(入会審査)とは別に審査が必要。借入専用のカードローンと比べて、金利は高く、限度額は低め。 |

| 中小消費者金融 | 特定の都道府県だけなど全国展開していない中小規模の貸金業者。カードローンは扱わず、融資の度に契約を交わすケースも多い。 |

| 学生ローン | 学生街などにある大学生や専門学校生向けの貸金業者。在学中に利用があった場合、卒業以降も継続して利用できる場合が多い。 |

| 金融機関のフリーローン・目的別ローン | 資金使途、金額を事前に申告した上で契約するタイプのローン。認められた目的以外での利用はできず、追加借入も不可。その分、カードローンよりも金利が抑えられている。 |

| 労働金庫/ 信用金庫 | 労働者や地域住民のための金融機関。一般的な銀行よりも低金利な傾向にある。 |

| 従業員貸付制度 | 福利厚生のひとつとして用意されている社内の貸付制度。営利目的でないため、低金利なのが特徴。制度自体がない会社も多いので注意。 |

| 契約者貸付制度 | 生命保険などの解約返戻金の一部を借りられる制度。審査はないが、限度額は積み立ててある金額に左右される。 |

| ゆうちょ銀行 | 住宅ローンや貯金を担保にした融資サービスなどを扱う。過去にはカードローンも扱っていたが、2018年に新規申込受付を終了している。 |

| 質屋 | ブランド品のバッグや時計、アクセサリーなどを担保にお金を借りられる。金額は査定額の範囲内で、指定期間内に返済しないと担保は没収されてしまう。 |

| 日本政策金融公庫 | 政府の政策を実現するための金融機関。民間金融機関のサービスを補完する役割がある。自営業者や小規模、中小規模の事業者向けのローン、教育ローンなどを扱う。 |

| 証券会社 | 証券などを担保にしたローンを扱う。担保の価値によっては超高額な借り入れも可能。 |

| 公的な貸付制度 | 低所得世帯などを対象とした国の貸付制度。営利目的ではないので、無利子・超低利子で利用可能。 |

| 社団法人などの融資制度 | 正規の金融機関から融資を受けられない人を対象にした社団法人などの融資制度。経済的な自立、生活の安定化などのサポートを目的にしている。 |

簡単にそれぞれの借入方法の特徴を紹介しましたが、細かく分ければまだまだ選択肢はあります。しかし、中にはそもそも申込条件を満たしていないような方法もあるでしょう。

どの借入方法を利用するにしても条件があるので、まずは申込条件から選択肢を絞るのがおすすめです。

その上で、資金使途や現状にあった借入方法を選択してください。

お金を借りるならカードローンがおすすめの理由

前述のとおり、お金を借りる方法はたくさんあります。

お金を借りる目的や何を重視するかなどによって適切な借入方法は変わってきますが、「生活費を借りたい」「今すぐに買いたいものがある」「公共料金やクレカの支払いが厳しい」「引越しや資格取得などで少しまとまったお金が必要」といったときはカードローンがおすすめです。

カードローンでお金を借りるメリットには次のようなものがあります。

お金を借りるならカードローンがおすすめの理由

- 申し込みから借り入れまでがスピーディ

- 面倒な書類の作成・準備がいらない

- 借りたお金の使い道が自由

- 限度額の範囲で何度でも利用できる

- 少額だけでなく高額な資金需要にも対応

1. 申し込みから借り入れまでがスピーディ

カードローンを主に扱う消費者金融は個人向け融資を専門にしていて、スピーディに審査を行うためのノウハウを持っています。

そのため、申し込みから実際にお金を借りられるまでが非常に早く、消費者金融であれば即日融資も可能です。(※ 申し込みの時間帯などによっては翌営業日以降の契約になります。)

銀行カードローンに関しては即日融資に対応していないものの、最短で申し込みの翌営業日に借り入れできます。カードローンはそのほかの借入方法と比較して融資が非常にスピーディなのです。

2. 面倒な書類の作成・準備がいらない

基本的にカードローンの申し込みに面倒な書類作成などは必要ありません。申し込みはすべてネットで行える商品がほとんどで、本人確認書類などを提出するときもスマホのアプリを使えば簡単です。

審査内容によっては収入証明書も必要ですが、本人確認書類だけでも申し込めます。カードローンは担保、保証人ともに不要で、申込者の信用情報などだけで審査が進むため、特別な書類はいらないのです。

消費者金融などが対象となる貸金業法においては、以下のいずれかに該当するなら収入証明書が必要になります。

該当する方は事前に提出する準備をしておくとスムーズでしょう。

【カードローン審査で収入証明書が必須になるケース】

- 希望限度額が50万円を超える場合

- 希望限度額と他社(貸金業者)の利用残高の合計が100万円を超える場合

3. 借りたお金の使い道が自由

カードローンの資金使途は原則自由です。借りたお金の使い道に制限はありません。

申し込みの際に主な使い道を選択肢の中から選ぶことはありますが、特に制限はなく、幅広い使い道で利用できます。

ただし、一般的なカードローンで事業性資金を借りることはできません。個人事業主や法人の代表者が事業性資金を借りるためには、ビジネス目的での利用に対応しているビジネスローンを利用してください。

4. 限度額の範囲で何度でも利用できる

カードローンは極度方式のキャッシングサービスであり、審査によって決まった金額の範囲内で繰り返し借り入れできます。

借り入れの都度、審査を受ける必要はなく、利用可能枠に空きがあるなら追加借入も自由です。

例えば、限度額100万円で契約していて、借入残高が30万円なら、残りの70万円が現在の利用可能枠になります。

利息は借りた金額(借入残高)に対して発生するため、必要な金額だけを借りるようにしましょう。

契約後はすぐに借りなくても良いですし、完済後も無理にまた利用する必要はありません。もしもに備えてカードローンを契約しておけば、お金が必要になったときにすぐ借り入れできるのです。

5. 少額だけでなく高額な資金需要にも対応

個人向け融資を専門にしている消費者金融は、主に少額融資を得意としています。これは個人の借り入れであれば数万円~数十万円で十分なケースが多いためです。

ただ、消費者金融などが扱うカードローンは、少額融資しかできないわけではありません。商品自体の最大限度額は500万円~1,000万円程度に設定されており、高額な資金需要にも対応しています。

契約できる限度額は申込者の希望を考慮しつつ、審査によって決定されます。希望どおりの金額になるかどうかは分かりませんが、カードローンは数万円の少額借入から数百万円の高額借入まで対応可能です。

【最短即日】今すぐお金を借りたい人には消費者金融がおすすめ

カードローンを扱う業者は多数ありますが、今すぐにお金を借りたいなら消費者金融がおすすめです。

消費者金融は即日融資にも対応しており、最短で申し込みの当日に銀行振込やATMでキャッシングできます。(※ 申し込みの時間帯などによっては翌営業日以降になります。)

特に大手消費者金融は自動契約機を設置していたり、スマホアプリを充実させたりするなど、利便性の高いサービスが特徴です。

利息の負担が心配な方は、新規契約者向け特典の無利息期間を上手く使いましょう。無利息期間中は金利0円で、利息は発生しません。

今すぐ借りたい人におすすめの消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

【プロミス】借入方法・契約方法が充実で使いやすい

プロミスの金利は年2.5%~18.0%で、ほかの大手消費者金融よりもやや低めに金利が設定されています。さらに新規契約の場合、メールアドレスとWeb明細の登録で初回借入の翌日から30日間は利息が発生しません。

インターネットからの申し込み後、契約は来店(自動契約機)もしくはWebで行え、カードレスでのWeb完結にも対応しています。インターネット振込は原則24時間利用でき、最短10秒で指定口座に振込可能です。

また、スマホATMであればカードがなくてもセブン銀行ATM・ローソン銀行ATMで直接現金をキャッシングすることもできます。

プロミスのアプリならカード不要で原則24時間いつでも借り入れ・返済できますし、現在の利用残高や次回返済日などもすぐに確認できて便利です。

ちなみに、プロミスの場合、原則として勤務先の確認(在籍確認)を電話連絡では行いません。審査結果によって電話連絡が必要になるケースはあるものの、その際も事前に申込者の承諾を得たうえで行うようになっています。

プロミス(フリーキャッシング)の商品概要

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済日 | 毎月5日・15日・25日・末日から選択 ※ 口座振替の場合、金融機関によっては毎月5日になります。 |

| 資金使途 | 生計費(個人事業主は生計費および事業費に限る) |

| 担保・保証人 | 不要 |

| カードレス契約 | 対応(選択可能) |

| 無利息期間 | 初回借入日の翌日から30日間 ※ 新規契約者が対象で、メールアドレスとWeb明細の登録が必要です。 |

| 申込対象 | 満18歳以上、74歳以下の本人に安定した収入のある方 ※ 主婦・学生もアルバイト・パートなどで安定した収入があれば申し込めます。ただし、高校生(定時制高校生および高等専門学校生も含む)や収入が年金のみの方は申し込めません。また、申し込み時の年齢が18歳、19歳の場合、収入証明書類の提出が必須です。 |

【アイフル】最短14分融資も可能

アイフルのメリットは申し込み・審査へのスピーディな対応です。

急いでいるときはインターネットからの申し込みが便利です。最短14分で審査をしてくれ、スピーディに手続きを進められます。(※ お申込み時間や審査状況によりご希望にそえない場合があります)

結果はメールか電話でくるので、審査に通ったら無人店舗、Webで契約を済ませてください。最速で借りるのであれば来店不要のWeb契約が便利で、契約後、すぐに銀行振込もしくはスマホATMで借りられます。

また、アイフルは原則として在籍確認を目的とした勤務先への電話連絡をしていません。(※ 審査で必要になったときは電話する場合もあります。)

そのため、職場環境などの理由で電話を受けるのが難しいという方にもおすすめです。

アイフル(キャッシングローン)の商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延利率(実質年率) | 20.0% |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済日 | 「毎月1回の約定日制」もしくは「35日ごとのサイクル制」 |

| 資金使途 | 原則自由 |

| 担保・保証人 | 不要 |

| カードレス契約 | 対応(選択可能) |

| 無利息期間 | 契約日の翌日から最大30日間(初めての方が対象) |

| 申込対象 | 満20歳以上の定期的な収入と返済能力を有し、審査基準を満たす方 |

【SMBCモビット】WEB完結で電話連絡なし・郵送物なし

SMBCモビットの特徴は電話連絡なし・郵送物なしのWEB完結に対応している点です。(※1)

「勤務先に電話がかかってくるのが心配」「自宅に契約書やカードを送られると困る」という方におすすめで、申し込みから契約・借り入れまでの手続きをすべてネット上で完結できます。

WEB完結で契約したい場合は、本人確認の際に「オンライン本人確認(※2)」を行うか、返済方法の設定の際に「口座振替(※3)」を指定しましょう。

また、ローンカードの発行を希望する場合は、自宅への郵送以外にもコンビニエンスストアや郵便局窓口などでの受け取りも可能です。

SMBCモビットは「提携ATM」「振込キャッシング」「スマホATM取引」などの借入方法に対応していて、スマホアプリからPayPayマネーへ直接送金(チャージ)することもできます。

SMBCモビットには無利息期間がないなどのデメリットもありますが、「Vポイント利用手続きによりポイントで返済ができる」「三井住友銀行ATMなら手数料0円」「コンビニ等でカードを受け取れる(※4)」などはメリットになるでしょう。

※1 審査の際に確認が必要な場合は、電話連絡が発生するケースもあります。

※2 「オンライン本人確認」とはスマートフォンのカメラで指定の本人確認書類および顔写真を撮影することで本人確認する方法です。そのため、オンライン本人確認にはスマートフォンが必要になります。

※3 金融機関口座の登録をWEBで行う必要があります。対象の指定金融機関は「みずほ銀行」「三井住友銀行」「三菱UFJ銀行」「ゆうちょ銀行」などです。そのほかの指定金融機関についてはSMBCモビットの公式ホームページで確認してください。

※4 審査結果によってはコンビニ等での受け取りができないケースもあります。

SMBCモビットの商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済日 | 毎月5日・15日・25日・末日から選択 |

| 資金使途 | 原則自由 |

| 担保・保証人 | 不要 |

| カードレス契約 | 対応(選択可能) |

| 無利息期間 | なし |

| 申込対象 | 満20歳以上、74歳以下の安定した定期収入のある方 ※ パート・アルバイト、派遣社員、自営業の方の利用も可能です。(要審査)収入が年金のみの方はご利用いただけません。 |

【アコム】クレジットカードも自動契約機で最短即日発行

アコムでは通常のカードローン以外にカードローン機能付きクレジットカード(ACマスターカード)も扱っています。

ACマスターカードはアコムの自動契約機(むじんくん)で受け取れるため、最短で即日発行することも可能です。(※ ACマスターカードの発行に対応していない店舗もあります。店舗ごとの対応状況はアコムの公式ホームページで検索してください。)

ACマスターカードでの決済は自動的にリボ払いになり、手数料率は10.0%~14.6%(実質年率)です。カードローンでのキャッシングは2.4%~17.9%(実質年率)の金利になるため、契約内容によっては現金を借りるよりも負担を抑えられます。

現金が必要なときはカードローン機能でキャッシング、ショッピングで利用するときはカード決済でリボ払いといったふうに使い分けると良いでしょう。

アコム(カードローン)の商品概要

| 金利(実質年率) | 2.4%~17.9% |

|---|---|

| 限度額 | 1万円~800万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 定率リボルビング方式 |

| 返済日 | 「毎月指定日」もしくは「35日ごとの返済」 |

| 資金使途 | 原則自由 |

| 担保・保証人 | 不要 |

| カードレス契約 | 対応(選択可能) |

| 無利息期間 | 契約日の翌日から30日間(新規契約者の方が対象) |

| 申込対象 | 20歳以上の安定した収入と返済能力を有し、アコムの審査基準を満たす方 |

※ ACマスターカードは利用限度額10万円~300万円(クレジットカードとカードローンの利用合計の上限は800万円まで)、手数料率10.0%~14.6%です。すでにアコムのカードローンを利用している方も、ACマスターカードへの切り替えが可能です。

【レイク】無利息期間が365日間

レイクは365日間という長い無利息期間が魅力のカードローンです。はじめて契約する方は、契約額50万円未満の方でも60日間無利息期間が適用されます。

契約額が50万円以上の方は、収入証明書類を提出することで契約日の翌日から365日間無利息になります。

実際の契約額は審査を受けてみないとわかりませんが、レイクの公式サイトにある「1秒診断」なら、年齢、年収、他社借入額を記入するだけで、検討可能な借入れ額が診断できます。

1秒診断で検討可能なお借入れ額が50万円を超える方は、365日間無利息の対象となる可能性が高いです。収入証明書類も用意しておくことをおすすめします。

また、レイクはWebなら21時までの契約手続き完了で、最短25分融資も可能です。(※ 21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認を含む)で当日中の振り込みが可能です。ただし、一部金融機関、メンテナンス時間などを除きます。)

ネットからの申し込み後、最短15秒で審査結果を表示可能で、8:10~21:50(毎月第3日曜日は19時まで)は申込完了画面で審査結果を確認できます。

上記以外の時間帯はメールなどで審査結果のお知らせが届くのを待ってください。

レイクの商品概要

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライドリボルビング方式/ 元利定額リボルビング方式 |

| 返済日 | 契約手続きの際に、都合のよいご返済日の指定が可能 口座振替(自動引落し)の場合は、毎月6日または27日から選択可能 |

| 資金使途 | 原則自由 |

| 担保・保証人 | 不要 |

| カードレス契約 | 対応(選択可能) |

| 無利息期間 | 365日間※1 |

| 申込対象 | 満20歳~70歳の安定した収入のある方(パート・アルバイトで収入のある方も可) |

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

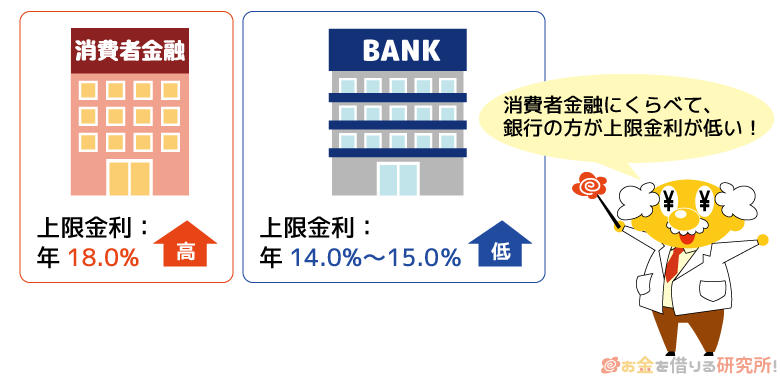

低金利でお金を借りたいときにおすすめの銀行カードローン

サービスの充実度は消費者金融のカードローンに分がありますが、金利を重視するのであれば銀行カードローンもおすすめです。

銀行カードローンには消費者金融と比較して低金利な商品が多い傾向にあります。上限金利が年15.0%を下回る商品も少なくありませんが、即日融資には対応していないので注意してください。

銀行カードローンは審査の中で警察庁データベースでの照会をしており、これによって申込者が反社会的な組織と関係がないかをチェックしています。

銀行は2018年1月からこの仕組みを導入していて、照会に時間がかかるため即日融資は行えなくなりました。銀行カードローンの場合、融資は必ず申し込みの翌営業日以降になります。

金利を重視する人におすすめの銀行カードローン

| 銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0%※1 | 10万円~800万円 |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 |

※1 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

【楽天銀行スーパーローン】楽天会員ランクに応じた審査優遇

楽天銀行は「スーパーローン」というカードローンを扱っていて、楽天会員ランクに応じた審査優遇が特徴です。(※ 必ずしもすべての会員が審査の優遇を受けられるわけではありません。)

これは楽天グループだからこそのサービスだといえるでしょう。

また、楽天銀行スーパーローンの契約に楽天銀行口座はいりません。ただし、「振込融資の登録口座が楽天銀行だと24時間の即時振込を受けられる」「返済口座が楽天銀行だと返済日を毎月27日に設定できる」などのメリットもあります。

毎月25日時点でカードローンの残高がある場合は、楽天銀行のハッピープログラムの会員ステージが1ステージアップするので、楽天銀行の普通預金口座を持っている方がメリットは大きいです。

楽天銀行スーパーローンの審査回答には数日間かかることもあります。回答までに土・日・祝日があると特に時間がかかる傾向にあるので、十分に余裕を持って申し込みを済ませてください。

楽天銀行スーパーローンの商品概要

| 金利(実質年率) | 1.9%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延利率(実質年率) | 19.9% |

| 返済方式 | 残高スライドリボルビング返済D |

| 返済日 | 毎月1日・12日・20日・27日から選択 ※ 27日は楽天銀行口座を返済口座に登録する場合のみ |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | 楽天カード株式会社/ 三井住友カード株式会社 |

| カードレス契約 | 非対応 |

| 普通預金口座開設 | 不要 |

| 申込対象 | 以下の条件をすべて満たす方 ①満20歳以上、62歳以下の方 ※1 ②日本国内に居住している ※2 ③お勤めで毎月安定した定期収入がある方、または専業主婦の方 ④指定の保証会社の保証を受けられる方 ※3 ※1 パート・アルバイトの方、専業主婦の方は60歳以下 ※2 外国籍の方は、永住権または特別永住権が必要 ※3 楽天銀行が認めた場合は不要 |

【みずほ銀行カードローン】キャッシュカードでの借り入れにも対応

みずほ銀行カードローンは契約にみずほ銀行普通預金口座が必須です。そのため、口座を持っていない人はカードローンと口座開設の同時申込となり、通帳を発行しないe-口座が開設されます。

ただ、口座開設が必須だからこそのメリットもあります。

例えば、みずほ銀行カードローンはキャッシュカードにカードローン機能を追加できます。

ローン専用カードを持つ必要がなく、みずほ銀行のキャッシュカード1枚で借り入れも、口座からの引き出しも可能です。インターネットからの申し込みは自動的に「キャッシュカード兼用型」が選択され、ローン専用カードの郵送はありません。

また、キャッシュカード兼用型には自動貸越機能※1、自動振替サービス※2がついていて、自動融資サービス※3も希望すれば追加できます。

みずほ銀行をメインバンクとして利用する人にとってはいずれも便利なサービスです。

口座開設の手間があることを考慮すると、すでにメインバンクとして使っている人、もしくはこれからメインバンクとして使おうと考えている人向けのカードローンだといえます。

みずほ銀行カードローンの商品概要

| 金利(実質年率) | 年2.0%~14.0%※4 |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延利率(実質年率) | 19.90% |

| 返済方式 | 残高スライド方式 |

| 返済日 | 毎月10日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | オリコとアイフル |

| カードレス契約 | 非対応(キャッシュカード兼用型は可能) |

| 普通預金口座開設 | 必須 |

| 申込対象 | 以下の条件をすべて満たす方(要審査) ①契約時の年齢が満20歳以上、66歳未満の方 ②安定かつ継続した収入が見込める方 ③指定の保証会社の保証を受けられる方 ※ 外国籍の方は永住許可が必要です。 |

※1 キャッシュカードで普通預金を引き出す際、指定した金額が残高を上回った場合に差額を限度額の範囲内でカードローンによる借り入れで補うサービスです。

※2 公共料金の自動払い、クレジットカードの請求で口座の残高が不足する場合、差額をカードローンの限度額の範囲内で補うサービスです。ただし、対象にならない取り引きもあります。

※3 カードローン口座へのカードによる入金時に残高がプラスになる場合、差額を自動的にみずほ銀行の返済用普通金口座に入金するサービスです。対象はみずほ銀行ATM、ローソン銀行ATM、イーネットATMです。

※4 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

【オリックス銀行カードローン】ガン保障特約付きプランも選択可能

オリックス銀行カードローンにはガン保障特約付きの「Bright」というプランもあります。

「Bright」はガン保障特約付きの消費者信用団体生命保険に加入できるサービスで、もしものケースに備えたい30代、40代以降の方におすすめです。

ガンと診断確定されたとき、死亡・高度障害のときに保険金が未返済の借入残高に充当されます。(※ 保険金の支払いには制限条件があります。詳しくはオリックス銀行カードローンの公式ホームページから確認してください。)

ガン保障特約付きプランを選択しても金利の上乗せはなく、通常のオリックス銀行カードローンのみの申し込みと同じく金利は年1.7%~14.8%です。

オリックス銀行カードローンはすべての提携ATMで千円単位の借り入れができ、手数料は借り入れ・返済ともにかかりません。また、契約完了後、メンバーズサイトにログインすれば振込融資で借りることもできます。

オリックス銀行カードローンの商品概要

| 金利(実質年率) | 1.7%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延利率(実質年率) | 通常時の借入利率に対して年率2.1%を足した利率を適用 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月10日もしくは月末日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | オリックス・クレジット株式会社/ 新生フィナンシャル株式会社 |

| カードレス契約 | 非対応 |

| 普通預金口座開設 | 不要 |

| 申込対象 | 申し込み時の年齢が満20歳以上、69歳未満で、原則毎月安定した収入があり、日本国内に在住の方 ※ 外国籍の場合は、永住者または特別永住者の方 |

【三井住友銀行 カードローン】最短当日に審査回答

三井住友銀行 カードローンは本人確認書類の提出後、最短で当日の利用が可能です。審査結果は9:00~20:00の間に電話もしくはメールで通知され、普通預金口座がある場合はお手元のキャッシュカードですぐに利用できます。(※申し込み時間や審査によりご希望に添えない場合がございます。)

そのほかにも三井住友銀行の普通預金口座を持っていると「口座なしよりも入力する項目が少なくなる」「24時間いつでもWEB完結で申し込める」などのメリットがあります。

ただ、口座がなくても普通預金口座を開設することなくカードローンは契約できます。三井住友銀行 カードローンは三井住友銀行のローン契約機でローン専用カードの発行が可能です。

急いでいる方、郵送物を回避したい方は、郵送ではなくローン契約機でカード発行の手続きをすると良いでしょう。

カードは全国の三井住友銀行ATM、提携コンビニATM(セブン銀行・ローソン銀行・イーネット )なら手数料無料で利用できます。さらに、振込融資は三井住友銀行以外の他行宛でも手数料がかかりません。

三井住友銀行の普通預金口座を持っていない人もSMBCダイレクトから手続きできるので安心してください。(※ 利用には事前に振込先口座の登録が必要です。申し込みから登録完了までには時間がかかる場合もあります。)

さらに三井住友銀行 カードローンは「カードレス」も選択可能で、SMBCダイレクトから普段使っている金融機関のネットバンキングを利用して借り入れ・返済できます。

三井住友銀行 カードローンの商品概要

| 金利(実質年率) | 1.5%~14.5% |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延利率(実質年率) | 19.94% |

| 返済方式 | 残高スライド元利定額 |

| 返済日 | 毎月5日・15日・25日・月末から選択 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| カードレス契約 | 対応 |

| 普通預金口座開設 | 不要 |

| 申込対象 | 以下の条件をすべて満たす方 ①満20歳以上、69歳以下の方 ②原則安定した収入のある方 ③指定の保証会社の保証を受けられる方 ④資金使途が事業性資金以外の方 |

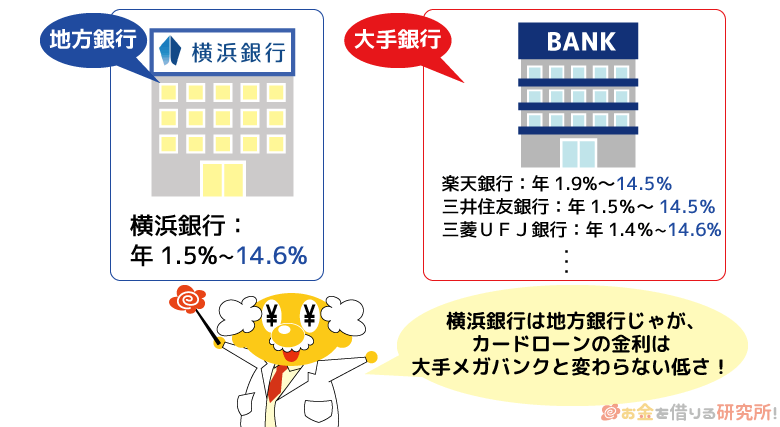

メインバンクとして利用しているなら地方銀行のカードローンも便利

カードローンを扱うのは都市銀行やネット銀行だけではありません。多くの地方銀行にもカードローンはあり、大手と同じようなサービスを利用できます。

ただし、地方銀行カードローンはその銀行の営業エリア内に自宅、職場がなければ契約できないケースもあるので注意が必要です。基本的に自宅や職場の近くに店舗があり、すでに口座を持っている方向けのサービスだと考えてください。

地方銀行の中から代表的なカードローンをいくつかピックアップして紹介していきます。

メインバンクとして利用しているなら候補になる地方銀行カードローン

| 地方銀行カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| 横浜銀行カードローン | 1.5%~14.6% | 10万円~1,000万円 |

| 千葉銀行カードローン | 1.4%~14.8% | 10万円~800万円 |

| 東京スター銀行スーパーローン | 1.5%~14.6% | 10万円~1,000万円 |

横浜銀行カードローン

横浜銀行カードローンの限度額は10万円~1,000万円で高額な借り入れにも対応しています。金利は年1.5%~14.6%で大手銀行のカードローンと同じくらいの水準です。

大きな限度額と金利をいかして、リボ払いや別のローンなどのおまとめにも便利でしょう。

横浜銀行カードローンの契約には、横浜銀行の普通預金口座が必要です。口座を持っていない方はスマホアプリ「はまぎん365」で口座開設の手続きをしてください。

アプリでの口座開設に必要なのはスマートフォンと本人確認書類(運転免許証またはマイナンバーカード)だけで、来店や印鑑は必要ありません。(※ アプリでの口座開設手続きは普通預金口座の取り扱いとなります。また、開設されるのは通帳なしのWeb口座かつ印鑑レス口座になります。)

アプリから口座開設するには以下の条件があるので、口座を持っていない方はカードローンの申込条件とあわせて確認しておきましょう。

【「はまぎん365」口座開設サービスの利用条件】

- 満15歳以上の個人で、横浜銀行の普通預金口座を持っていない方

- 横浜銀行本支店の近隣にお住まいもしくは勤務されている日本国籍の方

- 運転免許証、またはマイナンバーカードを持っている方

横浜銀行カードローンの商品概要

| 金利(実質年率) | 1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 遅延利率(実質年率) | 18.00% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月10日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| カードレス契約 | 非対応 |

| 普通預金口座開設 | 必要 |

| 利用可能エリア | 以下の地域に住居または勤務先がある方 神奈川県全域/ 東京都内全域/ 群馬県の一部地域(前橋市・高崎市・桐生市) |

| 申込対象 | 以下の条件をすべて満たす方 ①契約時の年齢が満20歳以上、69歳以下の方 ②安定した収入のある方、およびその配偶者 ※1 ③利用可能エリア内に自宅または勤務先がある方 ④指定の保証会社の保証を受けられる方 ⑤横浜銀行および保証会社の個人情報の取り扱いに同意される方 ※1 パート・アルバイトの方は申し込めますが、学生は不可です。また、年収には年金も含みます。 |

千葉銀行カードローン

千葉銀行では「クイックパワー<アドバンス>」というカードローンを扱っています。すでに千葉銀行の普通預金口座を持っている方は契約までWeb上で手続きが完結しますが、口座を持っていない場合は契約までに返済口座の開設が必要です。

初回は返済口座への振り込み(カードローン入金サービス)を使えば、契約と同時に借り入れできます。ただし、ローンカードの受け取りは必要なので、郵送物をなしにすることはできません。

ローンカードの受け取り後は、千葉銀行や提携金融機関のATMでも借り入れできるようになります。

千葉銀行カードローンの商品概要

| 金利(実質年率) | 1.4%~14.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 遅延利率(実質年率) | 19.80% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月1日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | エム・ユー信用保証株式会社 |

| カードレス契約 | 非対応 |

| 普通預金口座開設 | 必要 |

| 利用可能エリア | 以下の地域に住居または勤務先がある方 千葉県/ 東京都※/ 茨城県/ 埼玉県※/ 神奈川県※ ※ 一部地域を除く。また、インターネット支店を利用する場合は、住居がインターネット支店の営業地域内にある方。 |

| 申込対象 | 以下の条件をすべて満たす方 ①契約時の年齢が満20歳以上、65歳未満の方 ②安定した収入のある方 ※1 ③利用可能エリア内に自宅または勤務先がある方 ④指定の保証会社の保証を受けられる方 ⑤ほかに「クイックパワー」「クイックパワー<アドバンス>」のカードローンを持っていない方 ※ 外国籍の方は永住許可が必要です。 ※1 パート・アルバイトの方も申し込めます。ただし、年収収入のみの方は申し込めません。 |

東京スター銀行カードローン

東京スター銀行の「スターカードローン α」には、契約日から30日間の無利息期間が用意されています。銀行では珍しく無利息期間のあるカードローンで、手続きはインターネットで完結できます。

ただし、本審査の申し込みには東京スター銀行の普通預金口座が必要です。仮審査の申し込みから本審査までの有効期間は原則2週間なので、口座なしで仮審査を受ける場合は注意してください。

全国からの申し込みに対応しているものの、契約前に口座開設が必要になることは覚えておきましょう。

また、カードローンの契約にはインターネットバンキング(東京スターダイレクト)の登録も必要になります。借り入れには東京スター銀行ATM、全国の提携金融機関(ゆうちょ銀行・セブン銀行を含む)ATMに加えて、東京スターダイレクトが利用可能です。

ネットバンキングでの借り入れはアプリ経由でも行え、アプリなら契約後にカードの受け取り前でも借り入れできます。

東京スター銀行「スターカードローン α」の商品概要

| 金利(実質年率) | 1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円 |

| 遅延利率(実質年率) | 通常の借入時の金利と同率 |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月4日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 保証会社 | アイフル株式会社 |

| カードレス契約 | 非対応 |

| 普通預金口座開設 | 必要 |

| 利用可能エリア | 全国から申込可能 |

| 申込対象 | 以下の条件をすべて満たす方 ①申し込み時の年齢が満20歳以上、69歳以下の方 ②定期的な収入のある方(パート・アルバイトを含む) ③日本国籍もしくは外国籍で永住権を持っている国内居住の方 ④指定の保証会社の保証を受けられる方 |

信販会社・クレジットカード会社からもカードローンでお金を借りられる

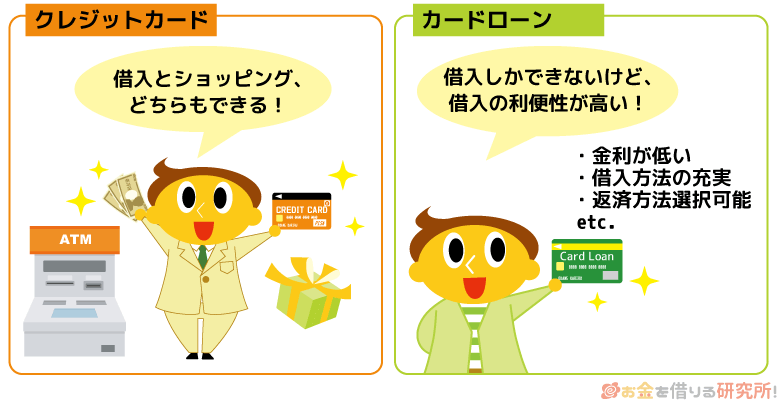

クレジットカードやショッピングローンを扱う信販会社・クレジットカード会社の中にもカードローンのサービスを提供しているところはあります。

クレジットカードであればキャッシングサービスで借り入れできる商品もありますが、それとは別に借入専用のカードローンも扱っているのです。それらは信販系カードローンと呼ばれています。

ショッピングでの利用がメインになるクレジットカードと比較した場合、基本的に借り入れに関するサービスはカードローンの方が充実しています。クレジットカードは1枚で2役になるものの、お金を借りるならカードローンの方が便利で、条件も良い場合が多いと思ってください。

主な信販系カードローン

| 信販系カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| JCB CARDLOAN FAITH | 4.40%~12.50% | 最大500万円まで |

| オリコのカードローン「CREST」 | 4.5%~18.0% | 最大500万円まで |

JCB CARDLOAN FAITH

JCB CARDLOAN FAITHはまとまった金額の借り入れにも、少額借入にも便利なカードローンです。クレジットカードキャッシングなどと比較しても低金利なので利息の負担を抑えやすく、リボ払いだけでなく、1回払いにも対応しています。

JCB CARDLOAN FAITHを1回払いで利用できるのは5万円までですが、1回払い分の金利は一律で年5.0%です。

一般的なカードローンも任意返済で翌月に完済することはできます。ただ、その場合も適用される金利は変わりません。

JCB CARDLOAN FAITHであれば次回の返済で無理なく返せる分を1回払いにすることで、リボ払いよりも低い利率で借りることができるのです。

JCB CARDLOAN FAITHの商品概要

| 金利(実質年率) | 4.40%~12.5%(キャッシングリボ払い) 5.00%(キャッシング1回払い) |

|---|---|

| 限度額 | 最大500万円まで(キャッシングリボ払い) 5万円(キャッシング1回払い) |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライド元金定額払い/ 毎月元金定額払い(キャッシングリボ払い) 元利一括払い(キャッシング1回払い) |

| 返済日 | 毎月10日 |

| 資金使途 | 原則自由 |

| 担保・保証人 | 不要 |

| カードレス契約 | 非対応 |

| 申込対象 | 満20歳以上、58歳以下で本人がお勤めで毎月安定した収入のある方 ※ 学生、パート・アルバイトの方などは対象になりません。 |

オリコのカードローン「CREST」

オリコの「CREST」には2つの返済プランが用意されており、自分にあった返済コースを選べるカードローンです。

1つ目の「残高スライド返済コース」は利用残高によって月々の返済額が決まり、2つ目の「定額返済コース」は利用可能枠に応じて任意の金額を千円単位で設定できます。

月々の負担を最小限にして、余裕のあるときに追加で返済するなら残高スライドコース、利用残高に関係なく毎月一定だと返済の管理がしやすいなら定額返済コースを選ぶと良いでしょう。定額返済コースは指定された金額以上なら千円単位で毎月の返済額を変更することも可能です。

月々の返済方法は口座からの引き落としになり、毎月自分で入金する手間はありません。手数料無料で追加返済することもできるので、余裕があるときは提携金融機関のATM、もしくは会員専用サイト(eオリコサービス)で手続きしてください。

オリコのカードローン「CREST」の商品概要

| 金利(実質年率) | 4.5%~18.0% |

|---|---|

| 限度額 | 10万円~500万円 |

| 遅延利率(実質年率) | 18.00% |

| 返済方式 | 元利定額リボルビング方式(残高スライド) |

| 返済日 | 毎月27日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 担保・保証人 | 不要 |

| カードレス契約 | 非対応 |

| 申込対象 | 満20歳以上で、安定した収入がある方 |

スマホ決済サービス系のローンサービスならアプリで完結できる

大手消費者金融であればカードレスで契約後、アプリを使って借り入れや返済ができますが、スマホ決済の会社がローンサービスを開始するケースも増えています。

スマホ決済系のローンサービスも大手消費者金融と同様に、基本的にはWeb・アプリで手続きが完結します。

ローン専用のアプリをインストールしなくても、普段使っているアプリからローンを契約できるサービスもあり、この点はスマホ決済系ローンのメリットになるでしょう。

スマホ決済サービスなどのローンサービス

| ローンサービス | 金利(実質年率) | 限度額 |

|---|---|---|

| au PAY スマートローン | 2.9%~18.0% | 1万円~100万円 |

| LINE ポケットマネー | 3.0%~18.0% | 5万円~300万円 |

| ファミペイローン | 0.8%~18.0% | 1万円~300万円 |

au PAY スマートローン

au PAY スマートローンはau IDを持っている方なら、スマホがau以外でも申し込めるカードレスタイプのローンサービスです。au IDはauと回線の契約がなくても無料で新規取得できます。

au PAY スマートローンの申し込み時にはau IDの登録情報が自動反映されるため少ない入力項目で手続きでき、インターネット上で金融機関口座の登録をすれば郵送物もありません。(※ ネットで口座登録ができない場合は本人確認書類のアップロードが必要であり、その後、契約に必要な「確認コード」が記載されたハガキが簡易書留で郵送されます。)

申し込みの完了から審査結果の連絡までは最短30分です。メールに記載されているURLから結果を確認し、そのまま契約手続きという流れになります。

契約完了後、au PAY スマートローンはすぐに利用できます。銀行振込は会員専用サイトからだけでなく、au PAY スマートローンアプリからも手続き可能です。

アプリはセブン銀行スマホATMにも対応しているため、アプリをインストールしておくと良いでしょう。(※ スマホATMの利用には所定のATM手数料が発生します。)

また、借入金額を直接au PAY 残高にチャージすることもできます。チャージ後にau PAYやau PAY プリペイドカードで使えばPontaポイントも貯まりお得です。

au PAY スマートローンの商品概要

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済日 | 毎月26日 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 担保・保証人 | 不要 |

| カードレス契約 | カードレスのみ |

| 申込対象 | 満20歳以上、70歳以下の本人に定期収入のある方※ 本人名義のau ID(法人契約のau IDは不可)が必要です。また、申し込みは現住所が国内にある方に限ります。※ au PAY カード(au PAY ゴールドカードを含む)のキャッシング/ カードローン枠を申し込み中の方、すでに設定されている方は申込対象外です。 |

LINE ポケットマネー

LINE ポケットマネーはスマホアプリのLINE上で手続きが完結するローンサービスです。

ローンの審査にはスコアリングサービスの「LINEスコア」も活用され、正式契約の前にそのスコアに応じた仮条件(限度額と金利)が提示されます。

審査結果は一般的なローン審査で見られるような信用情報なども考慮された上で総合的に判断され、契約後は銀行口座もしくはLINE Payアカウントへ入金という形で借り入れが可能です。

本人確認、審査に必要な情報の入力、審査結果の通知などはすべてアプリ上で完結し、借り入れ・返済もアプリから行えます。ポケットマネーはアプリ内の「LINEウォレット」から申し込みましょう。

LINE ポケットマネーにはじめて申し込む場合、「スタンダードプラン」と「マイペースプラン」のどちらかを選択することになります。

すべてのサービスが利用できるスタンダードプランは「最大30日間利息キャッシュバック(※1)」がメリットで、契約当日から30日目までに発生した利息が後日LINE Pay残高にキャッシュバックされます。

一方、マイペースプランのメリットは、初回返済日が新規借入から6ヶ月後(※2)という点です。マイペースプランだと利用限度額が3万円で、入金方法がLINE Pay入金に限定されるものの、余裕のある返済スケジュールを組めます。

スタンダードプランの利用限度額も最大50万円までなので、基本的には少額借入向けのサービスだと考えてください。

※1 はじめての契約かつスタンダードプラン限定です(その他諸条件あり)。詳細はLINE ポケットマネーの公式ホームページで確認してください。

※2 利息は借入日の翌日から発生します。また、マイペースプランから契約後のプラン変更はできません。

LINE ポケットマネーの商品概要

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 限度額 | 3万円~300万円 ※ プランによって適用される金利・限度額が異なります。50万円を超える限度額は、スタンダードプランから増枠契約した「プレミアムプラン」の方が対象です。 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 返済日 | 毎月26日もしくは26日 |

| 資金使途 | 生計費(事業性資金は不可) |

| 担保・保証人 | 不要 |

| カードレス契約 | カードレスのみ |

| 申込対象 | 契約時の年齢が満20歳~65歳までの安定かつ継続した収入が見込め、審査基準を満たす方 |

ファミペイローン

バーコード決済のファミペイアプリでは「ファミペイローン」による借り入れが可能です。

アプリ内の「サービス一覧へ」のアイコンから「ファミペイローン」のページへ進みましょう。(※ ファミペイローンのアイコンがグレーになっている場合、ローンサービスの申し込みはできません。)

ユーザーによってはアプリ上で仮条件として利用限度額と金利をすぐに確認できますし、Webでは借入診断を受けることもできます。実際の審査結果と異なる場合もありますが、審査が不安な人はアプリをダウンロードする前に借入診断を受けておくと良いです。

ファミペイローンによる借り入れは銀行口座もしくはファミペイ残高への入金になります。ファミペイが使えるお店なら残高に入金し、引き落としや現金が必要なときは口座へ振り込みましょう。

ただし、手数料無料で銀行口座への振り込みができるのは月10回までで、金融機関によって入金される時間帯は異なるので注意してください。

ファミペイローンの商品概要

| 金利(実質年率) | 0.8%~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライドリボルビング方式 |

| 返済日 | 毎月7日・17日・27日から選択可能 |

| 資金使途 | 原則自由(事業性資金は不可) |

| 担保・保証人 | 不要 |

| カードレス契約 | カードレスのみ |

| 申込対象 | 満20歳以上、70歳以下の安定した収入のある方 |

カードローンでお金を借りるときの基礎知識

ローンの中でもカードローンは用意する書類が少なく、ネットだけで手続きが完結する商品もあります。ただし、提出書類や申込内容に不備があると審査に時間がかかるので注意してください。

ここからはカードローンでお金を借りるなら知っておきたい基礎的な知識を紹介していきます。

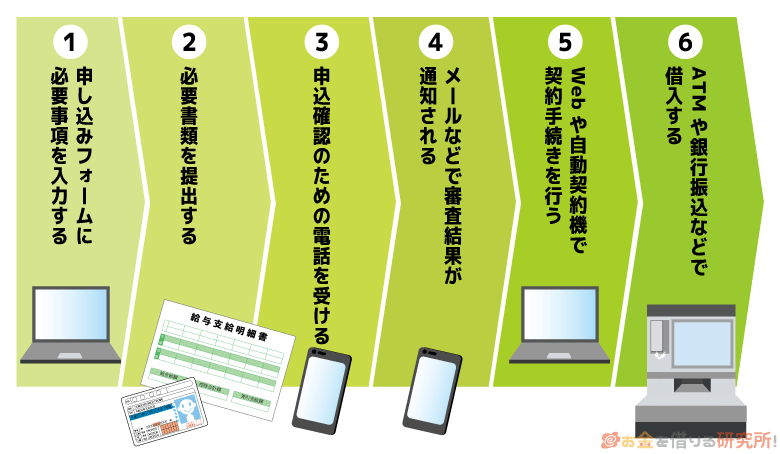

申し込みから借り入れまでの流れ

大手消費者金融などはカードローン審査がスピーディで、スムーズに手続きが進めば最短20分程度で結果の連絡があります。申し込みの時間帯や混雑状況、審査の内容などによっても左右されるものの、申し込みから30分~60分程度で借り入れすることも可能です。

カードローン会社によって手続きの流れは異なりますが、基本的には以下のような手順になります。

【申し込みから借り入れまでの流れ】

- 申し込みフォームに必要事項を入力する

- 本人確認書類などの必要書類を提出する

- 申込内容確認のための電話を受ける

- メールなどで審査結果が通知される

- Webや自動契約機で契約手続きを行う

- ATMや銀行振込などで借り入れする

- 申し込みフォームに必要事項を入力する

申し込みフォームに入力するのは申込者の情報(氏名や生年月日、住所、電話番号、メールアドレスなど)、勤務先の情報、他社借入に関する情報などです。

インターネットからの申し込みであれば原則24時間いつでも手続きできます。入力内容に不備があると確認などの時間が発生してしまうので、しっかりと見直してから申し込みを完了させましょう。

- 本人確認書類などの必要書類を提出する

詳しくは後述しますが、カードローンの契約には運転免許証などの本人確認書類が必要です。

審査で必要な書類に関しては申し込み後にメールなどで案内があります。申し込みを済ませたらメールを確認し、記載内容に従って必要書類を準備してください。

ほとんどのカードローンは必要書類の提出をWebやスマホアプリから行えます。スマホアプリによる本人確認に対応している場合は、指定の書類と顔写真で本人確認を済ませるのが簡単です。本人確認や書類提出の方法を確認して、必要ならこのタイミングでアプリをインストールしておきましょう。

- 申込内容確認のための電話を受ける

カードローンの申し込みが確認されると、担当者から連絡が入ることも多いです。

この連絡では申込内容確認・本人確認が行われます。電話連絡は審査対応時間内に限られるため、深夜の申し込みは翌営業日の午前中の連絡になるでしょう。

- メールなどで審査結果が通知される

カードローンの審査結果はメールや電話で通知されます。

審査に通っていれば契約条件(金利・限度額)、このあとの手続き内容などについても案内があります。審査にかかる時間はケースバイケースですが、大手消費者金融の場合、早ければ30分前後で連絡が入るでしょう。

- Webや自動契約機で契約手続きを行う

カードローンの契約方法は主に「Web」と「来店」です。

Webで契約する場合は審査結果の案内メールに記載されているURLから手続きを進めてください。一方、来店で契約するときは自動契約機などの無人店舗を利用します。

ホームページなどから最寄りの店舗を検索し、手続きに必要な本人確認書類などを持った上で店舗へ向かいましょう。 - ATMや銀行振込などで借り入れする

契約完了後はすぐに借り入れができます。

ATMで借りる場合は、ローンカードもしくはスマホATM取引のサービスを利用します。

カードローンによってATM手数料の有無が異なるので、あらかじめ確認しておくと良いです。銀行振込で借りるときは、会員専用サイトやスマホアプリから振込依頼をしましょう。

24時間の即時入金に対応している場合、曜日や時間帯に関係なくいつでも自分の銀行口座へ振り込みをしてくれます。現金が必要な人は、振り込んだお金をキャッシュカードで引き出してください。

キャッシュカードでの引き出しは金融機関ごとの手数料ルールが適用されますが、通常、銀行振込には手数料がかかりません。

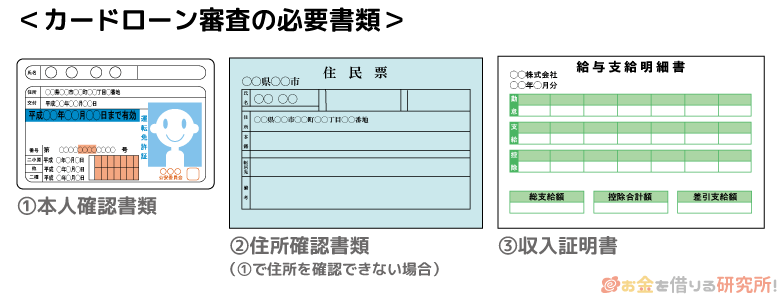

お金を借りるために必要なもの(書類)

カードローンの申し込みに担保・保証人は不要です。申し込みの際には本人確認のために運転免許証などの本人確認書類の提出が必要で、審査内容によっては収入証明書の提出も求められます。

| 本人確認書類 | 申込者の氏名・生年月日・現住所を確認できる書類。 運転免許証/ 運転経歴証明書/ マイナンバーカード/ パスポート※1/ 特別永住者証明書/ 在留カードなど |

|---|---|

| 収入証明書 | 返済能力を証明できる最新の書類。 給与明細書※2/ 源泉徴収票/ 確定申告書/ 所得証明書/ 税額通知書 |

| 本人確認書類に現住所の記載がない場合 | 本人確認書類とあわせて発行日から6ヶ月以内の現住所記載の書類が必要。 公共料金の領収書(電気・ガス・水道・NHK)/ 住民票の写し/ 住民票の記載事項証明書/ 国税・地方税の領収書/ 納税通知書/ 社会保険料の領収書 |

※ 申込内容、審査内容によっては複数の書類の提出を求められることもあります。

※ マイナンバー(個人番号)が記載されている書類を提出する場合、個人番号が見えないように加工(スキャン・撮影前に付箋で隠す、画像データの該当箇所をペイントソフトで塗り潰すなど)した上で提出してください。

※1 2020年2月4日以降に発給申請されたものには現住所を記入できる所持人記入欄がありません。そのため、本人確認書類として利用することはできません。

※2 直近2ヶ月分の給与明細書、及び賞与の支給があった方は賞与明細書もあわせて提出してください。

本人確認に関しては2020年4月1日の法改正(犯罪による収益の移転防止に関する法律)によって、以前よりも厳格化されています。

本人確認の方法によっては複数の本人確認書類を用意しなければならないケースもあるので、カードローン会社からの指示に従ってください。

申込者の勤務先をチェックする「在籍確認」

カードローンの審査では在籍確認が行われます。在籍確認は「申込者が本当に働いているのか?」をチェックする審査で、担当者が申込者の勤務先に電話をかけて在籍を確認するケースも多いです。

申込者のプライバシーに配慮した形で在籍確認は行われるので、職場に知られる可能性は低いものの、職場への電話連絡の有無などは事前に確認しておくと安心でしょう。

また、大手消費者金融では「原則として在籍確認を目的とした電話連絡は行わない」(※1)とする会社が増えています。審査の都合上、電話連絡が必要なときは事前に承諾を得てから行うため、急な電話に慌てることもありません。

一方、銀行などの金融機関やクレジットカード会社の多くは、電話連絡による勤務先の確認方法を採用しています。中には事前に相談することで資格確認書や給与明細書などの書類の提出による勤務先の確認に切り替えてくれるケースもあるので、会社への電話連絡が不安なときは事前にコールセンターで相談してください。(※2)

※1 原則、電話連絡は行わないとしているカードローン会社であっても、審査結果によって勤務先への電話連絡が必要になるケースがあります。

※2 勤務先の確認方法はカードローン会社によって異なります。必ずしも書類で確認してもらえるわけではありません。

即日融資を受けられるタイムリミット

消費者金融などの貸金業者は即日融資にも対応できますが、申し込みの時間帯などによっては翌営業日以降の契約になります。当日の審査受付時間はカードローン会社によって違うので注意しましょう。

大手消費者金融の場合、審査受付は20時もしくは21時までのことが多いです。その場合、20時~21時以降の申し込みはすべて翌日の審査受付、結果回答になります。

審査や契約の手続きは最短でも30分~60分程度かかります。そのため、遅くとも審査受付終了の1時間前には申し込みを済ませてください。申し込みの混雑状況などにも左右されますが、審査受付終了の1時間前が即日融資のタイムリミットの目安です。

深夜でも借りられる?

基本的にカードローンの契約まで完了すれば深夜でも借入可能です。ローンカードが手元にあれば銀行やコンビニなどの提携ATMをいつでも利用できます。

また、振込融資が24時間の即時入金に対応しているなら、ネットやアプリから手続きするだけですぐに自分名義の口座に振り込んでもらうこともできます。

ただし、メンテナンスなどで利用できない時間帯があるので注意してください。

土・日・祝日も借りられる?

大手消費者金融であれば土日や祝日も、平日と同じように審査を行ってくれます。(※ 曜日によって審査受付時間、即日融資のタイムリミットが異なる場合もあります。また、年末年始などの一部例外を除きます。)

ローンカードをその場で受け取れる自動契約機も営業していますし、曜日に関係なく当日入金できる振込融資サービスもあります。カードローン会社、振込先の金融機関などによって当日入金の対応は変わってくるので、すぐに借りたい人はあらかじめ確認しておきましょう。

ニーズ別に最適なお金を借りる方法を紹介

カードローンだけでも多くのサービスが存在しますし、ほかにもお金を借りる方法はあります。選択肢が多いと迷ってしまうかもしれませんが、まずは自身のニーズを明確にしておきましょう。

サービスに求める内容によってぴったりな借入方法も変わってくるのです。ここからはニーズ別に最適なお金を借りる方法について解説していきます。

即日でお金を借りたい

即日でお金を借りたい場合、選択肢はかなり限られます。銀行カードローンのように審査の仕組み上、即日融資に対応していないケースもありますし、そうでなくても融資の審査には数日かかることが多いです。

特に高額融資を希望する場合、担保の調査が必要な場合などは、数週間~1ヶ月以上かかることも少なくありません。そのため、即日融資を希望するなら無担保・保証人不要で申し込める大手消費者金融のカードローンがおすすめです。

大手消費者金融は個人向けの少額融資のノウハウを持っているためスピーディで、即日融資にも対応しています。信販系カードローンの中にも即日融資に対応している商品はありますが、より可能性が高いのは大手消費者金融でしょう。

申し込みの時間帯が遅かったり、申込内容などに不備があったりすると翌営業日以降の連絡になってしまうので、急いでいる人はできるだけ早い時間帯に申し込みを済ませてください。

即日でお金を借りたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 大手消費者金融カードローン | ◎ | 最短20分で審査結果が分かるところもあり、即日融資が受けやすい。また、自動契約機でのカード発行、アプリのスマホATM取引、即時入金の振り込みサービスなども便利。 |

| 信販系カードローン | ◯ | 商品によって審査時間にばらつきがあるので注意。即日でカードを受け取ることはできないため、振込融資の入金時間もチェック。 |

| スマホ決済系ローンサービス | ◯ | 30分〜60分で審査結果が分かるケースが多く、カードレスなのでカード受け取りが不要。Webでの契約完了後、すぐに利用できる。 |

審査に通るどうかが不安

お金を借りるためには審査に通らないといけません。審査基準や審査内容は商品などによって異なり、詳細な情報に関しては非公開とされています。

そのため、申し込んでみなければ審査に通るかどうかも分からないのです。

ただ、一般的には銀行や信販系カードローンの審査は消費者金融よりも厳しいといわれています。銀行などは金利が低い分、融資対象を厳選しており、契約のハードルは消費者金融より高くなると思ってください。

審査が不安な場合は、借入診断を受けた上で消費者金融のカードローンに申し込むと良いでしょう。

また、質屋であれば信用情報や年収に関係なく、ブランド品や電子機器を担保にすることで融資を受けられます。

審査に通るどうかが不安な場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 大手消費者金融カードローン | ◎ | 銀行や信販系のカードローンほど審査は厳しくない。申し込み前に「借入診断」を受けておくのがおすすめ。 |

| クレジットカードキャッシング | ◯ | 利用限度額や金利面では借入専用のカードローンに劣るものの、カード1枚で買い物も、借り入れもできる。キャッシング枠の契約を打診する案内も定期的に届き、比較的、借り入れしやすい。 |

| 中小消費者金融 | ◯ | 大手で融資を受けられなかった人の申し込みも多い。ただし、サービスの利便性は高くないので注意。 |

| 質屋 | ◯ | 預けた質の価値に応じた金額を借りられる。担保が必要になるが、収入や信用情報はチェックされない。 |

お金を借りるときの金利を抑えたい

お金を借りるにあたって金利は非常に重要です。特にまとまった金額を借りるのであれば、金利は年0.1%でも低い方が良いでしょう。

大手消費者金融には無利息期間のある商品も多いですが、金利はほかの借入方法に比べて高めです。金利を重視するなら銀行のローン商品を中心に検討しましょう。

また、従業員の福利厚生の一環である「従業員貸付制度」や労働金庫、信用金庫のローンも利率が低めに設定されています。

ただし、従業員貸付は職場に制度がなければ利用できませんし、労働金庫や信用金庫は利用条件が厳しめです。これらは誰にでもおすすめできる方法とはいえないので注意してください。

お金を借りるときの金利を抑えたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 銀行カードローン | ◎ | 消費者金融に比べて上限金利が低い商品も多く、利息の負担を抑えやすい。 |

| 銀行のフリーローン・目的別ローン | ◯ | 資金使途が限定されるものの、その分、カードローンよりも少し低金利な商品が多い。 |

| 労働金庫 | △ | 扱うカードローンは銀行よりも低金利だが、審査はさらに厳しく、時間もかかる点に注意。 |

| 信用金庫 | △ | 労働金庫と同様にローン商品の金利は低めだが、審査も厳しい。 |

| 従業員貸付制度 | △ | 営利目的ではないので低い金利で融資を受けやすい。ただ、勤め先に貸付制度が存在しないことも多く、資金使途も限定されやすい。 |

スマホ・アプリだけでお金を借りたい

消費者金融やクレジットカード会社などの貸金業者、カードローンを扱う銀行のサービスであればスマホ・アプリからの借り入れに対応している商品も多いです。

しかし、完全にスマホ・アプリだけで手続きが完結する商品は多くありません。

例えば、銀行カードローンは借入専用カードの受け取りが必要だったり、「銀行口座あり+ネットバンキング契約済み」であることが前提だったりします。

そのため、スマホ・アプリだけでお金を借りるなら大手消費者金融のカードローン、もしくはスマホ決済系のローンサービスを選びましょう。

大手消費者金融ならWeb完結のカードレスでも契約できますし、スマホ決済系のローンサービスはそもそもカード発行をしません。それぞれの商品でWeb完結するための条件、郵送物が発生するケースもあるので、スマホ・アプリで手続きを完結したい人はしっかりと確認してください。

スマホ・アプリだけでお金を借りたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 大手消費者金融カードローン | ◎ | 大手はどこもアプリ対応で、スマホ完結することが可能。借入方法・返済方法も充実していて、利便性が高い。カードレスで契約したい方は、「カード発行なし」にするための条件もチェック。 |

| スマホ決済系ローンサービス | ◎ | 基本的にカードレスタイプのローンサービスなので、アプリやブラウザの会員専用サービスを利用することになる。利便性では大手消費者金融にやや劣る。 |

| 銀行カードローン | △ | アプリは用意されているが、カード発行必須の銀行が多い。そのため、郵送や来店でのカード受け取りが発生しやすい。 |

| 信販系カードローン | △ | カードレス契約を選択できないことが多く、その点は銀行カードローンと同様。契約後はアプリや会員専用サービスから利用可能。 |

コンビニでお金を借りたい

「自宅や職場などの近くにあるコンビニでお金を借りたい!」という人もいるでしょう。

コンビニに設置されているATMが提携先になっているローンサービスも多く、事前に契約を済ませておけば、原則24時間いつでも利用限度額の範囲内で現金の借り入れができます。(※ ATMの利用可能時間は設置場所によって異なります。また、メンテナンスなどで一部利用できない時間帯もあります。)

また、スマホATM対応のサービスの場合、スマホアプリがカード代わりになるため、スマホを持っているならカードレスで利用することが可能です。

そのほかにも銀行振込後にキャッシュカードで引き出すという選択肢もあります。アプリや会員専用サイトから銀行振込の依頼をすれば、いつも利用している口座に送金してもらうことができるので、入金後にキャッシュカードで引き出してください。

そのため、時間に余裕がある方は郵送や自動契約機でローンカードを発行し、「すぐに借りたい」「カードは持ちたくない」という方はWeb完結契約できるアプリ対応のローンを選ぶと良いでしょう。

Web完結できるサービスならスマホからの申し込み後、そのままWeb上で契約も済ませられ、わざわざ自動契約機に来店したり、書類を郵送したりする必要はありません。

例えば、会社に出勤する前にネットから申し込みを済ませ、お昼に契約手続きを完了すれば、帰宅途中にコンビニによってお金を借りることができます。

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 大手消費者金融カードローン | ◎ | コンビニの提携ATMではローンカードおよびスマホATM取引(※1)が利用可能。また、振込融資後、キャッシュカードで引き出すという選択肢もある。 |

| スマホ決済系ローンサービス | ◯ | ローンカードが発行されないため、振込融資やスマホATM取引などで借りることになる。スマホATM取引に対応していないサービスもあるので、コンビニで借りたい場合は対応状況を要チェック。 |

| 銀行カードローン | ◯ | ローンカードを使えばコンビニの提携ATMで借入可能。スマホATM取引に対応しているサービスは少ないが、ローンカードの借り入れ・返済に手数料がかからない商品も多い。 |

| 信販系カードローン | △ | ローンカードはコンビニの提携ATMで利用可能。郵送でカードを受け取る必要があるので、急いでいる場合は注意。 |

| クレジットカードキャッシング | △ | キャッシングを契約済みのクレジットカードならコンビニの提携ATMで借り入れできる。ほかのサービスに比べて高めの金利なので、長期の利用はおすすめしない。 |

※1 スマホATM取引に対応しているのはセブン銀行ATM、ローソン銀行ATMです。ただし、利用できる提携ATMはカードローンごとに異なります。詳細は各カードローン会社のホームページなどで確認してください。

家族・職場にバレずに借り入れしたい

お金を借りる上では、家族や職場などにバレないかも重要です。

どのローン会社、銀行も申込者のプライバシーには十分に配慮してくれます。そのため、在籍確認などで職場に電話をかけるときも、ローンの申し込みがあったと本人以外に伝えることはありません。

ただ、「原則、勤務先への電話連絡なし」となっているカードローンも審査結果によっては電話連絡が行われますし、ローンカードなどの郵送物が発生するケースもあるので注意してください。

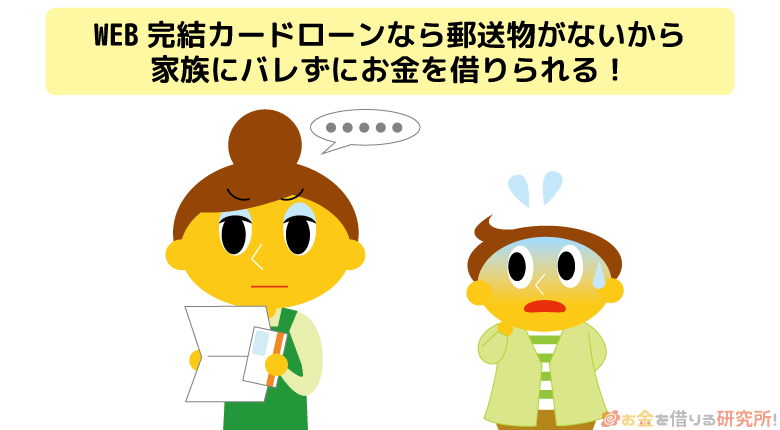

もし家族や職場にバレることが不安なら、大手消費者金融のサービスを選ぶと良いでしょう。大手消費者金融の多くはカードレスのWeb完結に対応しているので郵送物が発生せず、勤務先への電話連絡も原則なしとしています。

銀行やクレジットカード会社などに比べて大手消費者金融は対応が柔軟です。どうしても電話連絡による職場の確認が必要なときは承諾を得てから行いますし、事前にコールセンターで相談すれば電話以外の方法(資格確認書+給与明細の提出など)で勤務状況を確認してくれることもあります。

銀行や信販系のカードローンでも家族や職場にバレる危険性は低いですが、大手消費者金融と比べると注意しなければいけないポイントは増えるでしょう。

家族・職場にバレずに借り入れしたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 大手消費者金融カードローン | ◎ | カードレス契約や自動契約機でのカード受け取りなどの選択肢があり、自宅への郵送物をなしにしやすい。また、「原則、勤務先への電話連絡なし」とするところも多い。 |

| スマホ決済系ローンサービス | ◯ | カードレスタイプの商品が多いため、自宅で郵送物を受け取る必要がない。ただし、在籍確認の方法は電話連絡が主流。 |

| 銀行カードローン | ◯ | 一部の銀行にはローン契約機があり、来店でカードを受け取ることで郵送物をなしにできる。在籍確認は基本的に電話だが、希望すれば銀行名を名乗ってもらえることも多い。 |

| 信販系カードローン | ◯ | ローンカードは自宅への郵送になるものの、クレジットカード会社からなので同居する家族に封筒を見られても怪しまれにくい。 |

| クレジットカードキャッシング | ◯ | クレジットカードにキャッシング機能を追加するため、別途、借入専用カードを持つ必要がない点はメリット。 |

海外旅行中に現地通貨の借り入れをしたい

カードローンやクレジットカードキャッシングなどのサービスは、利用限度額の範囲内で好きな金額を、好きなタイミングで借りられます。ただし、基本的にそれらのローンサービスは日本国内に住んでいる方が対象で、海外のATMなどでキャッシングすることもできません。

「海外旅行中に現地の通貨を借り入れしたい」という場合は、海外キャッシング対応のサービスを利用してください。

例えば、クレジットカードに海外キャッシングのサービスが付帯している場合、事前に契約しておけば旅行先のATMで現地通貨をキャッシングできます。(※ 両替手数料および利息などの負担が必要になります。)

利用できる場所や手数料、為替レートなどは確認しておく必要があるものの、一般的には次のような点が海外キャッシングサービスのメリットです。

- 両替よりも手数料が安くなることもある

- 海外で高額な現金を持ち歩く必要がない

- 世界主要都市の多くのATMで利用できる

ただし、事前に契約しておく必要がありますし、クレジットカードごと盗難の被害に遭う可能性もゼロではありません。財布やクレジットカード、パスポートといった貴重品の盗難・紛失は、現地の警察に被害を届け、カード会社や銀行などの金融機関にもカード利用停止の連絡を入れましょう。

また、パスポートについては、日本大使館・総領事館での手続きが必要です。大使館・総領事館で帰国するのに必要なお金を借りることなどはできませんが、トラブルを解決するためのサポートは受けられます。

外務省 海外安全ホームページ 「パスポートについて」

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| クレジットカードキャッシング (海外キャッシング) |

◎ | 事前に契約しておくことで、海外でもキャッシングのサービスを利用できる。両替の手間はないが、手数料や利息の負担などは必要になる。 |

| カードローン | × | 基本的にカードローンは日本国内のATMでのみ利用可能。「事前に現金を借りておく」ということはできても、現地のATMでキャッシングすることはできない。 |

消費者金融・ショッピングリボの借り換えに利用したい

消費者金融のカードローンやクレジットカードのショッピングリボは、比較的、高めの金利です。少額の利用なら負担も小さいですが、無計画に使うと残高はどんどん増えていきます。

まずは借り入れやリボ払いを止める、減らすということが大切ですが、返済の負担を減らすには「借り換え」も有効です。

現在の金利・手数料率よりも低い利率の商品で借り換えることで、今後発生する利息の負担軽減が見込めるのです。

利息の負担を減らすには金利が重要なので、今よりも上限金利の低いローンを選んでください。金利に幅がある場合、適用利率は審査によって決まるため、もっとも高い金利である上限金利を見るのが基本になります。

ただし、借換資金としての利用が認められていない商品もあります。金利とあわせて認められている資金使途も確認しておきましょう。

消費者金融・ショッピングリボの借り換えに利用したい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 銀行カードローン | ◎ | 上限金利が年15.0%以下の商品も多く、借り換えによって利息の負担を軽減しやすい。「資金使途が原則自由」「限度額の範囲内で自由に利用できる」という点がメリット。 |

| 銀行のフリーローン・目的別ローン | ◎ | 銀行カードローンと同様に金利は低いが、カードローンと違って繰り返しの利用は不可。また、商品ごとの資金使途にも注意。 |

| 労働金庫 | ◯ | 銀行以上に低い金利での借り換えが期待できるが、審査基準は厳しい。また、会員の種別によっては借り換えのための利用が認められないケースもある。 |

| 信用金庫 | ◯ | 金利面でのメリットは大きいが、審査は厳しく、時間もかかりやすい。各金庫によって扱っている商品の内容が異なる点にも注意が必要。 |

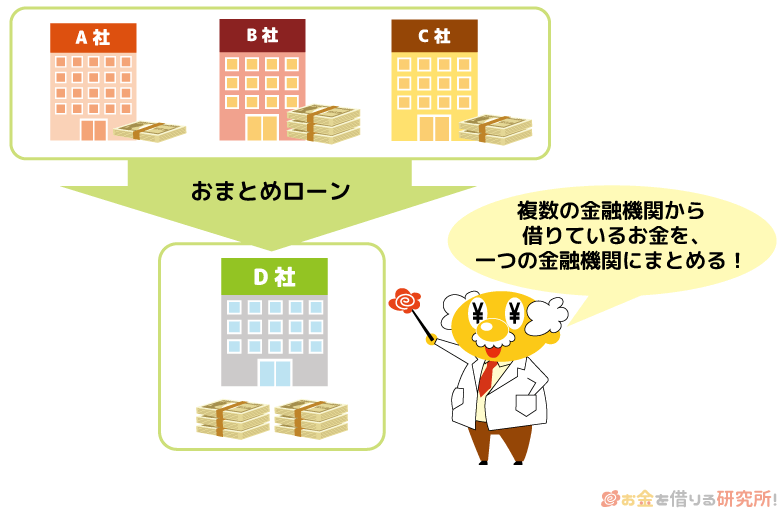

複数社からの他社借入をひとつにまとめたい

おまとめとは「複数社からの他社借入を一社で借り換えること」です。

通常の借り換えと同様に金利を下げるのがポイントですが、借入件数が多い分、審査に通りにくくなるので注意してください。

もし担保にできるような不動産を持っているなら、銀行の不動産担保ローンを利用することで低い金利での融資が期待できます。ですが、担保になる不動産がなければ利用できず、不動産の調査にも1ヶ月以上の時間がかかるでしょう。

担保が不要で、比較的スピーディにおまとめするためには、貸金業者の扱うおまとめローンが向いています。貸金業法という法律にもとづき提供される商品で、借り換える前よりも金利が上がったり、月々の負担が増えたりすることはありません。

また、審査に通って契約が完了すれば、借り換えの手続き(他社への返済)も契約者に代わって済ませてくれることが多いです。

通常のカードローンと違って追加借入や他社への返済以外での利用はできないものの、負担を軽減し、返済に専念できるでしょう。

複数社からの他社借入をひとつにまとめたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 貸金業者のおまとめローン (貸金業法にもとづく商品) |

◎ | 貸金業法の例外貸付けに該当し、年収の1/3を超えるおまとめも可能(要審査)。法律に基づき、金利や月々の返済額がおまとめ前より上がることはない。ただし、銀行ローンやショッピングリボのおまとめに対応していないケースもある。 |

| 銀行などの金融機関のおまとめローン | ◎ | 金利の低い商品が多いため、消費者金融などのおまとめ向き。貸金業法に基づく商品ではなく、必ずしも有利な条件になるとは限らない。そのため、おまとめ後の貸付条件・返済内容は自分自身でしっかりとチェックする必要がある。 |

事業性資金を借りたい

カードローンやフリーローンの資金使途は「原則自由」となっている場合が多いです。しかし、事業性資金については例外であり、通常のカードローンやフリーローンでは借りられません。

もしビジネス目的で資金を借りたいなら、事業性資金としての利用が認められている商品を選んでください。

事業性資金を借りる場合、貸金業者のビジネスローン、銀行、信用金庫・信用組合・労働金庫・JAバンク、日本政策金融公庫(政府系金融機関)などが選択肢になります。

すでに事業を営んでおり、比較的少額の運転資金をスピーディに借りたいというときは、貸金業者のビジネスローンがおすすめです。カードローンタイプのビジネスローンもあり、限度額の範囲内で繰り返し借り入れできます。

その一方で、まとまった金額を借りたい、開業のための資金を調達したりするのには向きません。

事業性資金の融資は一般的なローンよりも用意する書類が多く、手続きにも時間がかかります。ローンごとに必要な書類、認められている具体的な資金使途(運転資金・開業資金など)、申し込みの条件(業歴・個人/ 法人など)などが異なるので注意しましょう。

事業性資金を借りたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 貸金業者のビジネスローン | ◯ | 審査面でメリットがあり、「できるだけ早く借りたい」「銀行の審査には落ちてしまった」という人におすすめ。 |

| 銀行のビジネスローン | ◯ | 貸金業者のビジネスローンよりも金利の低い商品が多い。即日での利用はできないが、融資は比較的スピーディ。 |

| 信用金庫・信用組合・労働金庫・JAバンク | ◯ | 金利重視で事業性資金を借りたい人におすすめの相談先。ただし、審査は厳しめで、融資までに時間がかかりやすい。 |

| 日本政策金融公庫 | ◯ | 個人事業主や中小企業向けの融資制度が多数ある。創業のための資金を借りることも可能。 |

子どもの学費を借りたい

子どもの学費を借りる場合、子どもに奨学金を利用してもらうという選択肢もあります。利用には一定の条件がありますが、奨学金の中には無利子や給付型のものも存在します。

高校卒業後の学費であれば、まずは進学先や各団体の制度を調べましょう。制度ごとに申し込みの期限が決められているので注意してください。もしくは、子どもの学費に関しては両親などの親権者が教育ローンを組むことも可能です。

教育ローンの場合、両親などが契約者になって返済するため、子どもは債務者になりません。教育ローンなら申込期限を気にする必要はなく、必要になったタイミングで手続きすることもできます。

また、奨学金と教育ローンを併用するというケースもあるでしょう。家庭の事情によってもベストな選択肢は異なるため、しっかりと情報を集めることが重要です。

子どもの学費を借りたい場合の選択肢

| 借入方法 | おすすめ度 | ポイント |

|---|---|---|

| 進学先独自の奨学金制度 | ◯ | 学校によって制度の内容は異なる。成績優秀者向けの給付型の奨学金があるケースも。また、進学後に申請できる制度もある。 |

| 日本学生支援機構などの奨学金 | ◯ | 給付型、貸与型(利子・無利子)などの選択肢があり、家庭の事情にあわせて選びやすい。ただし、家計基準(年収制限)もあるため注意。 |

| 国の教育ローン(教育一般貸付) | ◯ | 日本政策金融公庫が扱う教育ローン。海外留学などもにも利用可能で、対象範囲が広い。世帯年収による制限あり。 |

| 銀行などの金融機関の教育ローン | ◯ | いつでも申し込める民間金融機関の教育ローン。返済能力が重要なので、申込者の年収が多い方が審査で有利。融資スピードが比較的早く、緊急時も利用しやすい。 |

シチュエーションに応じて選びたいお金を借りる方法13選

お金を借りる方法はカードローン以外にもたくさんあります。カードローンはとても利便性の高いサービスですが、常にベストな借入方法とは限りません。

そのため、どのような借入方法があるかを知っておくことも重要です。シチュエーションに応じて使い分けたいさまざまな借入方法について以下で説明していきます。

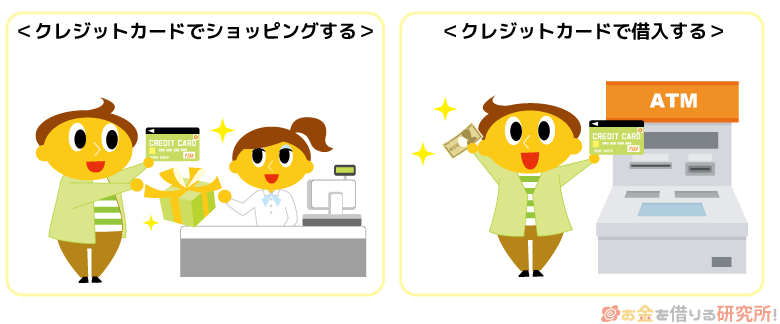

手持ちのカードで借りられるクレジットカードキャッシング

クレジットカードには買い物に使うショッピング枠、借り入れに使うキャッシング枠があります。

中にはショッピングのみでキャッシング機能を追加できないクレジットカードもありますが、キャッシングを事前に設定しておけばいつでも提携ATMや振り込みで借りられます。

一度だけの少額借入なら、キャッシング設定済みのクレジットカードで借りるのがスピーディでしょう。

ただし、クレジットカードの発行時にキャッシング枠をつけていない場合、一から審査を受ける必要があります。

クレジットカードキャッシングの金利は高めで、無利息期間などのサービスもないケースが多いため、新規でキャッシングを設定するならカードローンを契約する方が便利で、早いです。

クレジットカードキャッシングとカードローンの主な違い

| クレジットカード | カードローン | |

|---|---|---|

| ショッピングでの利用 | 可能 | 不可 |

| 金利 | 一律で年18.0%が多い | 年18.0%以下(審査で決定) |

| 限度額 | 100万円未満 | 1万円~数百万円まで |

※ 金利や限度額は傾向であり、商品によって異なります。

大手の審査に通らない場合に検討すべき中小消費者金融(街金・サラ金)

カードローンを扱っている業者は少なくなりますが、大手以外にも街金やサラ金と呼ばれるような中小規模の消費者金融はたくさんあります。

大手の審査に落ちてしまった人の申し込みも多く、どうしても審査に通らなかった場合には検討すべきでしょう。ただし、中小消費者金融の審査も甘くありません。

信用情報や勤務状況もしっかりとチェックされ、返済能力がなければ融資は受けられないのです。大手と審査で重要視する点が違うため可能性はあるものの、大手がダメだったなら、中小の審査にも落ちやすいと考えましょう。

また、カードローンを扱っていない場合、証書貸付という借り入れの度に契約を結ぶ形式での融資になります。カードローンを扱う大手と比べると利便性で劣るため、まずは大手のおすすめ消費者金融を検討するようにしてください。

街金やサラ金は大手の審査に通る見込みがないときの選択肢になるでしょう。

主な中小消費者金融

| 中小消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ライフティ | 8.0%~20.0% | 1,000円~500万円 |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| キャッシング フタバ | 14.959%~19.945% | 1万円~50万円 |

| いつも フリーローン | 4.8%~18.0% | 1万円~500万円 |

| フクホー | 7.3%~18.0% | 5万円~200万円 |

大学生などへの融資に特化した学生ローン

学生ローンは高卒以上の大学生や専門学校生などへの融資に特化している貸金業者のことです。

学校が密集する地域に店舗を構えているケースが多く、融資対象者は学生、および学生時代からの契約者に限定されます。

中にはアルバイト先への電話連絡なしとしている学生ローンもありますが、本人の収入は必須です。加えて、学生ローンの審査では在学を証明できる書類の提出も求められます。学生ローンによって申込条件、必要書類などは異なるので、あらかじめ確認しておきましょう。

ただ、アルバイトで収入のある学生なら大手消費者金融のカードローンへの申し込みも可能です。サービスの利便性はカードローンの方が高いため、特別な理由がなければ大手消費者金融をおすすめします。

主な学生ローン

| 学生ローン | 金利(実質年率) | 限度額 |

|---|---|---|

| イー・キャンパス | 14.5%~16.5% | 1万円~80万円 |

| マルイ | 12.0%~17.0% | 1万円~100万円 |

| カレッヂ | 15.0%~17.0% | 1,000円~50万円 |

| アミーゴ | 14.4%~16.8% | 1万円~50万円 |

利用目的がひとつの場合に便利な銀行のフリーローン・目的別ローン

銀行ではフリーローンや目的別ローン(教育ローン・ブライダルローン・デンタルローンなど)といった商品も扱っています。

これらの商品はカードローンのように限度額の範囲内で繰り返し利用したり、借りたお金を自由に使えたりするわけではありません。

基本的に利用目的や必要な金額を事前に申告した上で審査を受けます。そして、審査に通ったあとは一括で全額が融資され、完済するまで毎月返済を続けていくのです。

銀行カードローンと比較した場合、やや低金利で、予定していなかった目的で追加借入してしまうリスクがない点などがメリットになります。

一方、資金使途や必要な金額を証明するための書類が必要で、自由に追加借入できない点などはデメリットです。

フリーローンや目的別ローンがあっているのは、「結婚式」や「旅行」「車の修理」のように利用目的がしっかりと決まっているケースです。このようなケースであれば銀行カードローンで借りるよりも、金利の負担を抑えやすいでしょう。

主な目的別ローンの種類と利用目的

| 目的別ローン | 主な利用目的 | 扱っている業者など |

|---|---|---|

| 教育ローン | 受験費用、入学金、授業料、修学期間中の生活費など | 銀行、JAバンク、労働金庫、信用金庫、信販会社、日本政策金融公庫など |

| トラベルローン | 渡航費用、宿泊費用、滞在費用、ツアー代金など | 銀行、信販会社など |

| 自動車ローン(マイカーローン) | 車両(自動車・バイクなど)の購入、修理や整備の費用、運転免許の取得、他社自動車ローンの借り換えなど | 銀行、JAバンク、保険会社など |

| ブライダルローン | 結婚式や披露宴、新婚旅行などに関する費用 | 銀行、信販会社など |

| デンタルローン | インプラント、歯列矯正、審美歯科などの治療費用 | 銀行、信販会社など |

※ 商品によって資金使途は異なります。詳細は扱っている金融機関などのホームページで確認してください。

労働組合や生協会員などが優遇される労働金庫のローン

労働金庫(ろうきん)は労働者のための福祉金融機関です。一般的な銀行と違って利益を追求しているわけではないので、扱っているローンの金利は低めです。

ただし、労働金庫のローンを利用できるのは、その金庫の営業エリア内で働く人などに限定されます。労働金庫は全国に13あり、それぞれが別の都道府県を担当しています。労働金庫のローンでお金を借りる場合は、自宅や勤務先のある地域を担当する金庫で相談しましょう。

最寄りのろうきんは全国労働金庫協会のホームページから検索可能なので、「どこに相談すれば良いのか分からない」という方はそちらで確認してください。

一般社団法人 全国労働金庫協会 「近くのろうきんを探す」

例えば、東京都などを担当する中央労働金庫では以下のような商品を扱っています。

中央労働金庫の主なローン商品

- 住宅ローン

- カードローン

- カーライフローン

- 教育ローン

- リフォームローン

- フリーローン

また、労働金庫のローンは申込区分によって適用される利率が異なる場合もあります。出資している労働組合や公務員の団体に属している方、生協会員の方などは、そのほかの一般勤労者と比較して良い条件で契約できるのです。

その反面、融資の審査基準は厳しめで、契約までに時間がかかる点などがデメリットになります。

地域住民の相互扶助が目的の信用金庫のローン

信用金庫とは地域住民の相互扶助を目的とする金融機関です。労働金庫と同様に非営利の金融機関であり、低金利なローンを扱っています。

厳密には異なるものですが、信用組合も似たようなものだと考えて良いでしょう。

ローンを利用するためには、原則としてその信用金庫の会員にならなくてはいけません。会員になるためにはその信用金庫の営業エリア内に自宅や勤務先があることが条件です。

営業エリア外の信用金庫で融資を受けることはできないので、融資の相談は最寄りの金庫で行ってください。全国信用金庫協会のホームページでは全国の信用金庫を地図から探すことが可能です。

勤務先の会社からお金を借りる従業員貸付制度

勤め先によっては会社内で従業員向けの貸付制度を用意しているケースもあります。

従業員貸付制度は福利厚生の一環であるため、民間の金融機関から借りるよりも低金利です。一般的なローン審査と違って信用情報の照会は行われず、審査は社内の担当部署で行われます。

周りに広く知られることはありませんが、担当者や上司への相談は必須です。また、資金使途によっては従業員貸付で借りにくいケースもあるでしょう。

勤務先に従業員貸付制度がある場合、まずは制度の内容を確認するようにしてください。

生命保険の解約返戻金を利用した契約者貸付制度

解約返戻金のある生命保険に加入している場合、契約者貸付制度に対応しているなら審査なしでお金を借りられます。

契約者貸付による融資は解約返戻金の一定割合までに限られるため、お金を借りる場合も返済能力の審査はありません。

そもそも契約者貸付制度のある保険に加入している必要がありますが、インターネットから申し込める商品が多く、パソコンなどから手続き可能です。

しかし、「積立金によって借りられる金額が制限されること」「指定期間内に返済しないと保険解約のリスクがあること」「複利で利息が計算される商品もあること」などのデメリットもあるので注意してください。

郵便局(ゆうちょ銀行)のローン・貸付けサービス

郵便局(ゆうちょ銀行)で扱っているローン・貸付けサービスは以下の3つです。

- 住宅ローン

- 口座貸越サービス

- 貯金担保自動貸付け

口座貸越サービスは引き出し、引き落としによって残高が不足する場合に、自動的に借り入れで補うサービスのことです。限度額は最大30万円までで、審査の申し込みはインターネット、窓口から行えます。

一方、貯金担保自動貸付けは、総合口座の貯金(担保定額貯金・担保定期貯金)を担保にしたサービスで、限度額は預入金額の90%以内です。

口座貸越と同様に不足分を借り入れで補うサービスですが、貯金が担保になるので収入などの審査は行われません。

農業以外のお金も借りられるJAバンクのローン

JAバンクは地域密着型の金融機関で、農業融資以外にもさまざまなローンを扱っています。労働金庫や信用金庫などと同様に低い利率のローンが多く、利用目的に応じて商品を選べます。

JAバンクのローン商品一覧

- カードローン

- マイカーローン

- 教育ローン

- 住宅ローン

- リフォームローン

- 多目的ローン

- フリーローン

- 農業融資

扱っている商品は各JAによって異なります。希望する内容の商品の取り扱いがないケースもあるため、詳細は最寄りのJAバンク窓口などで確認しましょう。また、JAネットローンのホームページでは郵便番号から最寄りのJAに申し込める商品があるかどうかを調べられます。

ただし、JAバンクは農家以外の方も利用できますが、商品によっては一定の制限を受けます。基本的にJA(農業協同組合)の非組合員の場合、JAバンクでお金を借りることはできません。

出資金を払うことで准組合員になることも可能なので、「JAバンクのローン商品を利用したい!」という非組合員の方も最寄りのJAまで問い合わせてください。

年収・信用情報の審査なしでお金を借りられる質屋

質屋には「質預かり」という仕組みがあり、持ち込んだブランド品や電子機器などを担保にお金を借りられます。

借りられるのは査定額の一定割合までに限られますが、担保があるので収入や信用情報の審査はありません。どのくらいの金額を借りられるのかは、担保次第ということになります。

借りたお金を指定期間内に返済しなかった場合、担保の売却(質流れ)によって清算されます。返済の必要はなくなりますが、担保の所有権は質屋に移ることになるので注意してください。

返済する気がないのであれば、最初から売却すべきでしょう。

また、質屋でお金を借りる場合の金利は、消費者金融などのカードローンよりも高めです。これは物を預かるための経費なども考慮されるからで、利息制限法の対象にもなりません。

「消費者金融などは利用できないが、担保になるような物を持っている」という場合の選択肢だと考えてください。

政策金融機関である日本政策金融公庫の融資制度

日本政策金融公庫は政府系の金融機関であり、民間金融機関のサービスを補完する役割を担っています。

日本政策金融公庫は国の出資により成り立っていて、国の政策にそって「国民生活事業」「中小企業事業」「農林水産事業」の3つの事業を行っています。

日本政策金融公庫の貸付対象者

| 国民生活事業 | 小規模事業者・個人事業主 ※ 教育一般貸付(国の教育ローン)も「国民生活事業」に該当します。 |

|---|---|

| 中小企業事業 | 中小企業 |

| 農林水産事業 | 農業者・林業者・漁業者・食品産業者 ※ 食品産業向け資金の利用は中小企業の方に限られます。 |

民間で扱われているビジネスローンの場合、新たに事業を開始するための資金(開業資金)は借りられないケースも多いです。

一方、日本政策金融公庫では創業や事業の拡大・継続・再建、環境対策の促進などの多くの資金使途に対応しています。個人事業主や中小企業の方でも利用でき、民間の金融機関よりも低金利という点は日本政策金融公庫のメリットになるでしょう。

扱われている融資制度は主に事業者、企業向けのものですが、教育資金を借りられる「教育一般貸付(国の教育ローン)」などもあります。

日本政策金融公庫のホームページでは各事業や利用目的などから融資制度を検索可能です。

利用する融資制度によって手続きの流れ、相談窓口などが異なるので、詳細はホームページで確認するようにしてください。

証券会社の有担保ローン商品

証券会社では証券や仮想通貨などを担保にしたローンを扱っていることもあります。担保を活用することでかなりまとまった金額も借りられますが、その反面、少額借入には向きません。

また、そのほかの有担保ローンと同様に利用できる人が限定的です。加えて、株価などの変動によって担保が不足するリスクもあるため注意してください。

証券などを担保にした主な有担保ローン

| 証券会社のローン | 金利 | 利用可能額 |

|---|---|---|

| 大和証券 ダイワのネットローン | 年2.82%~2.83% | 30万円~3,000万円 |

| 日本証券金融 コムストックローン | 年2.675%~4.175% | 30万円~3億円 |

| 三菱UFJモルガン・スタンレー証券 コムストックローン |

年2.675%~4.175% | 30万円~3億円 |

| 野村信託銀行 野村Webローン | 年1.5% | 10万円~1億円 |

| SMBC日興証券 イージー・コムストックローン | 年4.175% | 30万円~3億円 |

| Fintertech デジタルアセット担保ローン | 年4.0%~8.0% | 200万円~5億円 |

| 汐留トラスト 仮想通貨担保ローン | 年6.0%~15.0% | 500万円~5億円 |

お金を借りたいのに審査に通らない場合の対処法

消費者金融や銀行などからお金を借りるためには、申込条件をクリアした上で審査通過することが必須です。そのため、お金を借りたいのに審査に通らず困っているという人もいるでしょう。

その場合の適切な対処法は人によって異なります。

審査に通らない場合の対処法

| 主な対処法 | あなたの状況 |

|---|---|

| 現状にあった借入先を見つける | 大手銀行や消費者金融しか検討していなかった |

| 「借りる」以外の選択肢を探す | 必要な金額が少額である、緊急性が低い |

| 身近な家族や友人に相談する | 相談できる人物が身近にいる、資金使途を伝えられる |

| 公的な支援制度・貸付制度を利用する | 生活が困窮している |

| 民間団体の窓口で相談する | 正規の金融機関から融資を受けられない |

現状にあった借入先を見つける

繰り返しになりますが、お金を借りるためには審査が必須です。ただ、審査基準や審査方法は借入方法ごとに異なるため、一度審査に落ちていても別の商品や方法なら借りられるかもしれません。

重要なのは現状にあった借入先を探すことです。

例えば、一般的に大手の銀行や消費者金融に比べて、中小規模の貸金業者(街金)は借りやすいといわれています。また、質屋など審査に信用情報を利用しない借入方法もあります。

一度審査に落ちている場合は、何が原因で審査に通らなかったのかを考えましょう。その上で現状にあった借入先を見つけてください。

「借りる」以外の選択肢を探す

必要な金額が数万円程度で、緊急性の低いケースなら借りる以外の選択肢も検討しましょう。

消費者金融のカードローンのように1時間程度で数万円、数十万円借りるということはできなくても、1万円前後を今日中に手に入れるのは十分に可能です。また、時間はかかるものの、固定費を見直すなどは長期的な節約に繋がります。

「いつまでにお金が必要なのか」「どのくらいのお金が必要なのか」などによって選ぶべき方法は変わってくるので、それらを明確にした上で都合の良い方法を試しましょう。

お金を用意できる「借りる」以外の方法

| 「借りる」以外の方法 | 具体的なサービスなど |

|---|---|

| 不用品を売却する | メルカリ/ 楽天ラクマ/ ジモティー/ ヤフオク!/ モバオク/ セカンドストリート/ ハードオフ/ ブックオフ |

| 日払いのアルバイトをする | ショットワークス/ Indeed(インディード)/ バイトル/ Timee(タイミー)/ シェアフル |

| クラウドソーシングで稼ぐ | CrowdWorks(クラウドワークス)/ Lancers(ランサーズ)/ ココナラ/ シュフティ |

| お小遣いサイトでポイントを貯める | モッピー/ ECナビ/ ポイントタウン/ ハピタス/ ちょびリッチ/ ニフティポイントクラブ |

| 固定費の節約する | 水道光熱費/ インターネット料金/ スマホ料金/ 保険料/ 各種サブスク |

身近な家族や友人に相談する

どうしてもお金が必要な場合は、家族や親戚、友人に相談するという手もあります。身近な家族や友人などであれば金融機関のような審査はありませんし、すぐに貸してもらえるかもしれません。

ただし、貸してもらえるかは関係性や金額、お金が必要な理由などにもよるでしょう。近しい関係であってもいきなり大金を貸すのは難しく、ギャンブルや浪費などが目的なら貸してもらえる可能性は低いです。

また、相談する時点で相手にお金に困っていると知られることにもなります。頼みを断られた上に、友人から距離を置かれてしまう可能性もあるので、相談する相手や話の切り出し方には十分注意してください。

個人間でのお金の貸し借りで生じるトラブルは人間関係を壊す要因になります。

身近な家族や友人に相談するのは、どうしても自分では解決できず、お金を用意できないと生活に支障をきたす場合だけだと考えましょう。

公的な支援制度・貸付制度を利用する

お金を借りられる場所は民間の金融機関以外にもあります。国や都道府県、地方自治体が行う公的な支援制度・貸付制度というものもあり、超低利子もしくは無利子でお金を借りられます。

公的な制度は営利を目的にしていません。そのため、民間の金融機関よりも圧倒的に金利が低く、制度によっては無利子で融資を受けられることもあるのです。

ただし、公的な支援制度・貸付制度を利用できる人は限られます。

例えば、後述する生活福祉資金貸付制度の目的は、低所得世帯や高齢者世帯、障害者世帯などの経済的な自立です。

銀行や消費者金融などのローンサービスとは目的がまったく異なります。まずは制度の給付対象、貸付対象になっているかを確認するようにしてください。

民間団体の窓口で相談する

銀行や消費者金融などから融資を受ける場合、必ず信用情報の確認が行われます。そのため、信用情報に傷がついていると正規の金融機関からお金を借りるのは難しくなるでしょう。

その際に違法な闇金に手を出してしまう人もおり、社会的な問題のひとつになっています。もし信用情報などの問題で正規の金融機関から融資を受けられないなら、民間団体の窓口で相談してください。

正規の金融機関からお金を借りられない人を対象に、生活のサポートや安定化、自立支援を目的とした貸し付けを行っています。

民間の金融機関の審査に通らず、公的な貸付制度も利用できないというときは、民間団体が行う融資制度も調べてみましょう。詳しくは「民間の社団法人などが行う融資制度」で後述しています。

審査なしでお金を借りる方法は存在する?

さまざまなお金を借りる方法について説明してきましたが、いずれの方法も原則として審査が必須です。

審査に通るか不安な人、過去に審査落ちしている人は、「審査なしで借りられないかな?」と考えるかもしれませんが、基本的にはできないと思ってください。

完全に審査なし・条件なしでお金を借りることはできない

お金を貸す以上、返済能力の有無を審査するのは当然です。返済能力のない人に融資すれば、貸し倒れになってしまいます。

また、返済能力のない人への貸し付け、返済能力を超えた貸し付けに関しては、法律による規制もあります。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元: 貸金業法 第13条(返済能力の調査)より

例えば、消費者金融や銀行などからお金を借りるときは必ず信用情報を確認されますし、一定金額以上の融資を希望する場合は書面による返済能力の確認(収入証明書のチェック)も必須です。

両親や友人などの個人からお金を借りるなら信用情報を見られることはありませんが、「何に使うのか」「返すあてはあるのか」といったことは聞かれるでしょう。

つまり、どのような借入方法であっても完全に審査なし・条件なしというのは難しいのです。ただ、審査の内容や融資対象者は借入方法ごとに異なります。

消費者金融や銀行の一般的なローン審査に通らなかった人でも借りられる場合はあるため、自分にあった方法を見つけることが重要です。

担保があれば収入や信用情報の審査なしで借りることは可能

消費者金融などの貸金業者からお金を借りる場合、申込者本人の収入が必須であり、信用情報の確認も必ず行われます。

その一方で、保険会社の「契約者貸付」、質屋の「質預かり」、ゆうちょ銀行の「貯金担保自動貸付け」などは本人の収入に関係なく利用可能です。

これらは返済が滞ったときに担保を弁済に充てられるため、収入などの審査を行う必要がありません。言い方を変えれば、これらの借入方法も担保になるようなものがなければ利用できないということになります。

国・都道府県などの自治体が窓口を設置している公的な貸付制度

貸付制度の中には国や都道府県などの自治体が行うものもあります。公的な貸付制度の主な目的は経済的な自立支援で、対象は「低所得世帯」「高齢者世帯」「ひとり親世帯」などです。

民間の金融機関のローンであれば融資対象は「返済能力のある人」になります。その一方で、公的な貸付制度に関しては、十分な返済能力がある人は融資対象から外れるケースが多いです。

公的な貸付制度の相談窓口は役所や福祉協議会などです。何らかの事情があって困窮している場合、住んでいる地域を管轄する窓口で相談しましょう。その後、要件を満たすようなら貸付制度の利用を申請できます。

主な公的貸付制度

| 貸付制度の名称 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 要件を満たす「低所得世帯」「障害者世帯」「高齢者世帯」 |

| 求職者支援資金融資 | 職業訓練受講給付金を受給予定の方 |

| 母子父子寡婦福祉資金貸付制度 | 20歳未満の児童を扶養する配偶者のない方など |

| 臨時特例つなぎ資金貸付制度 | 住居を失った離職者で、公的な給付制度・貸付制度を申請中の方 |

公的な貸付制度は手続き・審査に長い時間がかかります。これは制度の目的にあっているか、要件を満たしているかを慎重に確認するためです。

中には比較的スピーディに貸し付けを受けられる制度もありますが、1ヶ月以上を要するケースもあるでしょう。

民間の金融機関などが扱う融資商品とはまったく異なる性質のものだと思ってください。

生活福祉資金貸付制度

生活福祉資金貸付制度の対象は「低所得世帯」「障害者世帯」「高齢者世帯」のいずれかです。

低所得世帯は市町村民税非課税程度、障害者世帯は身体障害者手帳などの交付、高齢者世帯は65歳以上の高齢者が属するなどが条件になっています。

対象世帯に該当しなければ制度を利用できないので、まずは貸付対象を確認するようにしてください。

生活福祉資金貸付制度には「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の4種類があり、資金使途などに応じて利用できる制度が変わってきます。

原則として連帯保証人の必要な制度が多く、その場合は無利子で貸し付けを受けられます。ただ、連帯保証人なしで利用することも可能です。

連帯保証人なしだと金利は年1.5%で、いずれも決められた据置期間の経過後に返済開始となります。

福祉資金の緊急小口資金は連帯保証人不要かつ無利子など利用する制度による違いもあるので、詳細は住んでいる自治体の社会福祉協議会で確認しましょう。

また、貸付制度については社会福祉協議会のホームページでも確認できます。

全国社会福祉協議会 「福祉の資金(貸付制度)」

求職者支援資金融資

求職者支援制度では職業訓練受講給付金を受給することができますが、その金額だけでは受講中の生活費が不足するケースもあるでしょう。

その際に不足分を貸し付けという形で補助するのが「求職者支援資金融資」です。

この制度でお金を借りるためには、「職業訓練受講給付金の支給決定」と「ハローワークでの求職者支援資金融資要件確認書の交付」の両方を受ける必要があります。

また、窓口はハローワークになりますが、貸し付けの手続きに関しては指定の金融機関(労働金庫)が審査した上で進めていきます。審査結果次第では貸し付けを断られるケースもあるので注意してください。

求職者支援資金融資を含む求職者支援制度の内容については厚生労働省のWebサイトで確認可能です。

厚生労働省 「求職者支援制度のご案内」

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付はシングルマザーやシングルファザーなどのひとり親家庭を支援するためのこども家庭庁所管の制度です。

死別や離婚などで配偶者を失う、もしくは未婚のまま子どもを育てるひとり親の家庭が対象で、資金使途に応じていくつかの制度が用意されています。

例えば、子どもの教育資金だけでなく、親が事業を開始・継続するための資金、技能を修得するための資金、医療を受けるための資金なども借りられるのです。

資金使途によって融資限度額や利率、据置期間・返済期間などが変わってきます。

母子父子寡婦福祉資金貸付制度の相談窓口は最寄りの地方公共団体の福祉担当です。自治体ごとに相談先が異なるので、住んでいる自治体の情報を確認するようにしてください。

臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金貸付制度を利用できるのは、住居のない離職者で、公的な給付制度・貸付制度の申請が受理されている場合です。加えて、受理されている制度の給付・貸付開始までの生活が困窮していることも条件になります。

つまり、ほかの公的な制度が開始されるまでの生活資金を貸してもらえる制度だと思ってください。

臨時特例つなぎ資金貸付制度の上限額は10万円以内で、連帯保証人不要・無利子での貸し付けになります。

都道府県の社会福祉協議会が窓口になるため、公的な給付制度・貸付制度の申請をするタイミングで一緒に相談すると良いでしょう。

民間の社団法人などが行う融資制度

銀行や消費者金融に比べて数は少ないですが、民間の社団法人などが行う融資制度というものもあります。

経済的なサポートでの生活の安定化や起業資金の調達などを目的としており、営利目的の企業から借りるよりも金利は低い場合が多いです。

ただし、誰でも利用できるわけではありません。団体によって対象は異なるので、現状や資金使途にあった制度を見つけてください。

以下では民間の社団法人などが行う主な融資制度を紹介していきます。

生活サポート基金

生活サポート基金は東京都内に本部を置く一般社団法人で、消費者金融からの債務の整理、債務整理後の生活再建支援などを目的とした「生活再生ローン」を扱っています。

利用できるのは東京都・神奈川県・埼玉県・千葉県に住所のある方のみですが、信用情報が原因で金融機関から借り入れできない人も貸付対象になります。

原則として1名以上の連帯保証人も必要になるものの、正規の金融機関から融資を受けられなかった場合も利用できる可能性があるのです。

生活サポート基金「生活再生ローン」の概要

| 金利 | 年12.5%以内(遅延損害金:年14.6%) |

|---|---|

| 返済期間(返済回数) | 1ヶ月~120ヶ月(1回~120回) |

| 貸付限度額 | 応相談 |

| 返済方式 | 元利均等返済 元利一括返済 |

| 担保 | 原則、1名以上の連帯保証人 必要に応じて動産、不動産を担保とする |

また、生活再生ローン以外にも「ソーシャル・エンジェル・ファンド ひとり親向け貸付」や「不動産担保ローン」といった貸付制度もあります。

グラミン日本

一般社団法人グラミン日本は2018年創設のマイクロファイナンス機関です。マイクロファイナンスとは貧困層向けの小口融資などを指します。

前述の生活サポート基金や一部の生活協同組合(生協)の行う貸付事業もマイクロファイナンスに該当します。

グラミン日本はバングラデシュのグラミン銀行をモデルにしており、小口融資のほかにも、金融教育のためのワークショップなどを行っています。

グラミン日本の小口融資を利用するためには、ワークショップ形式のオンライン無料説明会への参加が必須です。また、満20歳以上であり、毎月2回のセンターミーティングへの参加なども融資を受けるための条件になります。

グラミン日本「マイクロファイナンス/ 小口融資」の概要

| 主な利用条件 | ・5人一組の互助グループに参加できること ・満20歳以上であること ・センターミーティングへの参加が可能なこと |

|---|---|

| 資金使途 | 起業や就職のための準備資金 |

| 担保 | 無担保 |

NPOバンク

NPOバンクは市民の出資金で成り立っており、地域社会・福祉・環境保全などの活動を行うNPOや個人に対して融資しています。NPOバンクは非営利であり、一般的な銀行、消費者金融のローンに比べて低金利です。

東京都の「未来バンク」、北海道の「北海道NPOバンク」、長野県の「NPO夢バンク」などが融資による支援を行っています。ただし、団体によって融資対象が異なり、NPOバンクへの出資も必要です。

買い物や生活費は借りずに「後払い」にするという方法もある

どうしてもお金が必要なときは借りる以外にも選択肢があります。例えば、買い物や生活費などであれば「後払い」にすることも可能です。

お金を借りる場合、審査を避けては通れません。しかし、後払いのサービスは借り入れにならないため、利用対象者はローンサービスよりも幅広くなっています。

基本的に後払いでも手数料はかかるので、無理のない範囲で利用するようにしましょう。代表的な後払いのサービスについて以下で説明していきます。

クレジットカードの分割払い・リボ払い

クレジットカードを持っているなら、すぐに後払いで買い物、支払いができます。

通常の一括払い(一回払い)は利用の翌月~翌々月の支払いです。さらに、分割払いやリボ払いであれば次回の請求金額を調整しながら後払いすることも可能です。

そのほかにもボーナス払いは、次回のボーナス時期(夏・冬)の請求になるため、クレジットカードの利用から請求までを大幅に遅らせられます。

また、一部のクレジットカードはスキップ払いに対応しています。支払いを最長で半年程度先に設定できるので、口座に十分なお金がなくても問題ありません。

ちなみに、指定期間内なら後から支払い方法を変更できる場合もあります。

ただし、クレジットカードの支払い方法によっては手数料が発生します。この点は借り入れで発生する利息と変わらないため、あらかじめ確認するようにしてください。

後払いで決済できるアプリ

後払いはアプリを使っても行えます。

この場合、利用する店舗が後払いアプリによる決済に対応していなければなりません。ただ、アプリならクレジットカードなしでも支払いを翌月以降に先延ばしできます。

基本的にはクレジットカードを持っていない人向けの後払い方法になるでしょう。

ネットショップなどの決済画面で後払いアプリを選択して手続きすると、後日、ハガキやSMS、メールなどで請求が届きます。そうしたら記載されている期限までにコンビニなどで支払いを済ませてください。

主な後払いスマホアプリ

- Paidy(ペイディ)

- atone(アトネ)

- PayPay(ペイペイ)

- メルペイスマート払い

チャージ分を後払いできるプリペイドカード

プリペイドカードは事前にチャージした範囲内で買い物できますが、そのチャージ分を後払いできるサービスもあります。

通常、ATMやネットバンキングで入金したい金額をプリペイドカードにチャージしておかなければいけません。しかし、後払いに対応しているなら、アプリから手続きするだけで指定の金額をすぐにチャージできるのです。

後払いでチャージした金額は、翌月以降に手数料とあわせてコンビニなどで支払うことになります。

プリペイドカードであれば、クレジットカード発行時のような審査はありません。年齢などの条件を満たしていれば、誰でも発行できる点が大きなメリットです。(※ 後払いサービスの利用には審査が実施されます。)

また、リアルカードを発行しないバーチャルカードタイプなら、アプリ上ですぐにカード発行できます。

主な後払い対応のプリペイドカード

- バンドルカード

- Kyash(キャッシュ)

- BANKIT(バンキット)

職業などの属性別に解説!お金を借りるときのポイントと注意点

一般的には公務員や正社員などが融資審査で有利とされていますが、数百万円のようなまとまった金額を借りるのでなければ高額な年収は求められません。

融資の審査では年収よりも安定性が重視されます。そのため、毎月一定の収入を安定して得ているなら、パートやアルバイトで働いている方でも十分に審査通過の可能性はあるのです。

ただし、商品によっては「パート・アルバイト不可」「年収150万円以上」「勤続年数1年以上」などの申込条件が設けられているので注意してください。

以下では職業などの属性別にお金を借りるときのポイントと注意点について説明していきます。

パート・アルバイトなどの非正規雇用の場合

前述のとおり、パートやアルバイトなどの非正規雇用であっても借り入れできます。正社員で働く方と比べて審査で不利になるケースもありますが、毎月安定した収入を得ているなら大きな問題はありません。

ただ、融資金額に関しては年収の影響を強く受けます。特に消費者金融などの貸金業者は総量規制の対象になるため、別の業者からの借り入れを含めて年収の1/3を超える融資ができません。

例えば、年収150万円の場合、貸金業者からの借り入れは最大でも50万円までです。

また、銀行が扱うカードローンの中にはパート・アルバイトを申込対象外としている商品もあります。ほとんどの銀行カードローンは最低でも限度額10万円からだということもあって契約のハードルが高くなるので、1万円から契約できる消費者金融のカードローンを選んだ方が安心でしょう。

公務員として働いている場合

安定して収入を得やすい公務員はローン審査での評価が高いです。審査されるのは雇用形態だけではありませんが、一般的には審査で有利だと考えられています。

そのため、審査が厳しいといわれている銀行などのカードローンも十分に契約できる可能性があります。銀行カードローンは金利面のメリットが大きいので、即日融資を希望しないのであれば銀行の扱う商品をメインに検討すると良いでしょう。

加えて、一部の金融機関では公務員専用のカードローンを扱っています。ほとんどが地方銀行なので全国からの申し込みを受け付けているわけではないものの、普段、地元の銀行をメインバンクとして利用している方は調べてみる価値があるでしょう。

地方銀行で扱われている公務員専用カードローン

| カードローン | 金利 | 限度額 |

|---|---|---|

| 広島銀行 公務員カードローン | 年2.475%〜4.225% | 50万円〜300万円 |

| 愛媛銀行 カードローン円姫(公務員・上場企業専用) | 年4.875%もしくは5.50% | 10万円〜500万円 |

| 琉球銀行 公務員ローン(カードローン型) | 年5.1% | 100万円〜500万円 |

また、公務員は共済組合などでお金を借りることも可能です。共済組合は公務員およびその家族のための組織であり、営利を目的とはしていません。

民間の金融機関からよりも融資を受けやすく、お金を借りるときの金利も超低利子です。カードローンのように資金使途に制限がなく、自由に利用できるわけではありませんが、住居や自動車、教育資金などを借りたいときには役立ちます。

組織によって貸付制度の内容は異なるので、加入している組合のホームページなどで確認しましょう。

大学や専門学校に通う学生の場合

大学生や専門学校生も年齢の条件を満たし、アルバイトなどで安定した収入を得ているなら融資を受けられます。

ただし、返済能力は高くないため大きな金額の融資は期待できません。お金を借りられたとしても、10万円前後になるでしょう。

また、銀行や信販系のカードローンは学生を申込対象から外していることも多いです。その場合、アルバイトによる収入があっても審査に通らないので、必ず申込条件を確認するようにしてください。

基本的には大手消費者金融のカードローン、もしくは学生ローンが借入先の候補になります。

そのほかには「内定者向けローン」というものもあります。内定者向けローンは銀行などの金融機関で扱われており、すでに就職の内定を貰っている学生が新生活の準備や卒業旅行などの資金を借りるためのローンです。

就職して給与を貰い始めるまでは利息だけを支払い、本格的な返済は働き始めてから行える商品もあるので、内定者の方はあわせて検討してください。

自営業者(個人事業主)の場合

自営業者(個人事業主)は企業などで働く給与所得者に比べて収入の安定性で劣るといわれています。

自営業者の場合、働いていても安定した収入があるとは限りません。そのため、ローン審査では融資額に関係なく確定申告書などの収入証明書の提出を求められることが多いです。

少額の借り入れであっても確定申告書などをあらかじめ用意しておきましょう。「開業したばかりで収入証明書を用意できない!」という場合、契約が見送りになる可能性もあります。

また、資金使途(生計費・事業性資金)にも注意してください。一般的なローンは事業性資金の借り入れに対応していません。普段の生活だけでなくビジネス目的でも利用したいなら、専用のビジネスローンに申し込みましょう。

資金使途別の自営業者(個人事業主)がお金を借りる方法

| 資金使途 | 主な借入方法 | 代表的な商品・制度 |

|---|---|---|

| 生活費など | ・カードローン ・クレジットカードキャッシング |

・プロミス ・アコム ・楽天銀行スーパーローン |

| 継続中の事業に関わる資金 | ・個人事業主用カードローン ・ビジネスローン |

・プロミス「自営者(個人事業主)カードローン」 ・アコム「ビジネスサポートカードローン」 ・PayPay銀行 ビジネスローン(個人事業主向け) |

| 創業するための資金 | ・日本政策金融公庫 ・自治体の融資制度 |

・新規開業資金(国民生活事業)など |

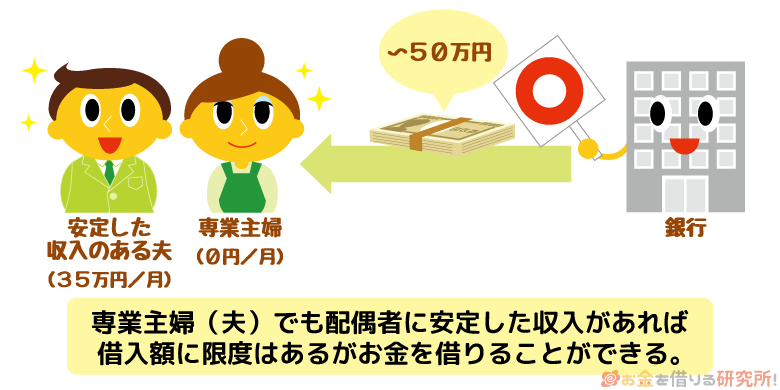

専業主婦(夫)で本人収入がない場合

消費者金融やクレジットカード会社は貸金業者に該当し、総量規制の対象になります。そのため、本人に収入がない場合は融資を受けられません。

この点は専業主婦の方も同様です。一部の銀行カードローンでは配偶者に安定した収入があることを条件に専業主婦の申し込みも受け付けています。専業主婦の方は、そのような銀行のカードローンを検討すると良いでしょう。

ただし、専業主婦(夫)の申し込みを受け付けている銀行カードローンの多くは、利用限度額を一定金額以下に制限しています。

例えば、商品自体の限度額は最大800万円だとしても、専業主婦(夫)は50万円以下で審査を行うなどです。本人に安定した収入があるケースとは、審査の基準が異なると考えてください。

そのほかの選択肢としては「配偶者貸付」という制度もあります。専業主婦(夫)は総量規制によって消費者金融やクレジットカードキャッシングを原則利用できませんが、配偶者貸付はその例外に該当します。配偶者貸付では夫婦の合計年収の1/3を上限として融資の審査を受けることが可能です。

配偶者貸付なら専業主婦(夫)でも借り入れできる可能性がある一方で、「そもそも配偶者貸付に対応している消費者金融やクレジットカードが少ない」「利用には配偶者の同意書の提出が必須になる」などのデメリットもあります。

そのため、配偶者に内緒でお金を借りるということはできませんが、このような制度があることも覚えておきましょう。

専業主婦がお金を借りる方法

| 借入方法 | メリット | デメリット |

|---|---|---|

| 銀行カードローン | ・金利が低い ・借り入れが知られにくい |

・限度額が制限される ・審査は厳しめ |

| 配偶者貸付対応の貸金業者 | ・最大で夫婦の合計年収の1/3まで借りられる | ・対応している業者が少ない ・配偶者の同意書が必須 |

| 質屋 | ・年収などの審査がない | ・ブランド品や貴金属などの質が必要になる |

母子家庭・父子家庭の場合

民間の金融機関や貸金業者のローン審査では申込者の返済能力を見ます。そのため、母子家庭や父子家庭といったひとり親の家庭でも、本人に安定した収入があれば問題なく申し込めます。

「急な出費ができた」「少しだけお金を借りたい」といったケースであれば、消費者金融や銀行などのカードローンがスピーディで便利でしょう。

また、母子家庭・父子家庭などが利用可能な支援制度や融資制度もあるため、日々の生活や子育てに必要なお金の場合はそちらもチェックしてください。

母子家庭・父子家庭も利用できる支援制度や融資制度

| 支援・融資 | 制度の名称 | 制度の概要 |

|---|---|---|

| 融資制度 | 母子父子寡婦福祉資金貸付制度 | 20歳未満の児童を扶養する母子(父子)家庭などを対象とする融資制度。さまざまな資金使途に対応しており、最寄りの地方公共団体の福祉担当窓口が相談先になっている。 |

| 支援制度 | 児童手当 | 中学卒業までの児童を養育する方を対象とするこども家庭庁の支援制度。児童の年齢によって原則10,000円〜15,000円(児童ひとりあたり月額)の一律の金額が支給される。 |

| 児童扶養手当 | 両親の離婚などで父または母と生計を同じくしていない児童を養育するひとり親家庭を対象とする支援制度。こども家庭庁の所管で、住民票に記載されている市区町村の担当窓口が相談先になる。 | |

| 児童育成手当 | ひとり親家庭の児童、もしくは障害をもった児童の福祉の増進を目的とする東京都の支援制度。東京都内の各区・市町村で相談できる。 | |

| 母子家庭自立支援給付金及び父子家庭自立支援給付金 | ひとり親家庭の父もしくは母の経済的な自立を支援するための就業支援制度。対象となる教育訓練に支払った費用の一部、対象資格取得のための職業訓練中の生活費などの支給を受けられる。 |

年金受給者の場合

年金受給者がお金を借りる場合に注意したいのは「年齢制限」と「年金以外の収入の有無」です。

ローン商品によって年齢制限が異なるので、申込対象者の範囲内かを確認しましょう。

また、年金のみの収入では融資を受けられない商品も多いです。年金以外の安定した継続収入がない方は、年金収入だけも申し込めるかに注意してください。

以前は年金を担保に融資を受けられる「年金担保貸付制度」がありました。これは厚生労働省の制度で、2022年3月末で申込受付が終了しています。

年金担保貸付制度は、年金受給者の一時的な資金需要に対して、年金受給権を担保として小口の資金の貸付を行う制度として利用されてきましたが、生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました。

閣議決定後は、2度の貸付条件の変更を行うなど段階的に事業規模の縮減を図ってきましたが、令和2年の年金制度改正において、新規の申込受付を終了することが決定し、令和4年3月末をもって、申込受付を終了しました。

貸金業者などが年金を担保に融資をするのは違法なので、そのような勧誘があったなら違法業者だと疑ってください。

担保となる不動産を所有している場合

カードローンやクレジットカードキャッシングは、無担保・保証人不要です。そのため、お金を借りたいときに特別な用意なくすぐに申し込めるのも特徴ですが、まとまった金額は高い年収と安定性がなければ借りられません。

その一方で、担保となる不動産を所有しているなら、有担保ローンによりまとまった金額を低い金利で借りることも可能です。

不動産担保型のローンは主に銀行などの金融機関で扱われています。カードローンなどに比べて手続き・審査に時間はかかりますが、担保を設定する分、金利は低く、融資額も高額になりやすいです。

また、担保にした自宅に住み続けながら融資を受けられる「リバースモゲージ」という制度もあります。

リバースモゲージは自宅を担保にお金を借り、契約者が亡くなったときに担保で一括返済する仕組みのローンです。月々の支払いは利息のみなので負担が少ないのもリバースモゲージの特徴になります。

ほかには厚生労働省の「不動産担保型生活資金」という制度もあります。これは低所得の高齢者世帯を対象とした制度であり、土地評価額の70%程度(月30万円以内)を上限に借り入れが可能です。

不動産を担保とする主な融資制度

| 融資制度 | 概要 |

|---|---|

| 銀行などの不動産担保ローン | 土地・建物を担保とする銀行などのローン。フリーローンタイプの商品が多く、資金使途は原則自由。無担保ローンに比べて低金利かつ高額の融資が期待できる。 |

| 銀行などのリバースモーゲージ | 自宅を担保とするローン。自宅に住み続けながら融資を受けられ、月々の返済は基本的に利息のみ。契約者の死亡時に自宅を売却することで残高を清算する仕組みで、主に高齢者向けのローンになる。 |

| 不動産担保型生活資金 | 厚生労働省の生活福祉資金貸付制度の一種で、低所得の高齢者世帯を対象とする制度。貸付期間は借受人の死亡時もしくは貸付元利金が限度額に達するまで。 |

リストラなどで現在無職の場合

リストラなどによって現在働いていない場合は基本的にお金を借りられません。銀行などの金融機関や消費者金融からお金を借りる場合、借りたお金を返す力(返済能力)が必ずチェックされます。

無職だと返済能力があるとはいえないでしょう。現在の勤務状況は在籍確認や収入証明書によってチェックされ、無職であれば申し込んでも審査に通ることはないのです。

ただし、生活が苦しく、サポートを必要としている場合は、公的な支援制度・貸付制度の対象になる可能性があります。経済的に自立するための支援などを受けられるので、市役所などの窓口で相談しましょう。

生活保護を受けている場合

生活保護費の支給を受けている場合、原則としてお金は借りられません。

生活保護を受けているならそもそもカードローンなどの審査に通る可能性は低いです。反対に審査通過できるだけの収入を得ているなら、生活保護費の減額や支給停止が考えられます。

法律によって生活保護受給者の借り入れが禁止されているわけではありませんが、現実的ではないと考えてください。

生活保護を受給しながら借金する、正規の金融機関から借りられずに闇金に手を出すというのは、現状を悪化させるだけです。生活保護受給者がお金に困った場合、まずは市役所などの担当者に相談すべきでしょう。

一方、現在借金を抱えているという方であっても生活保護の申請は可能です。生活保護の受給には一定の要件があるものの、負債の有無は関係しません。

生活保護法の第4条(保護の補足性)には以下のように記されています。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

引用元: 生活保護法 4条1項

例えば、十分な預貯金があり、問題なく働ける状態の場合は要件を満たさないと考えられますが、「借金があると生活保護を受けられない」というわけではないです。

ただし、制度の目的から外れるため、生活保護費で借金を返済することはできません。返せないほどの借金があり、最低限の生活を送るのも難しいという場合は、早めに弁護士や司法書士といった専門家、自治体の担当窓口で相談してください。

外国人(外国籍)の場合

カードローンなどの場合、外国籍の方だと永住権が必要になるケースも多いです。日本に短期滞在している海外の方などの申し込みはできず、本人確認書類として在留カードや特別永住者証明書の提出も求められます。

また、契約内容を正しく理解するためにも、日本語での読み書きや会話の能力も必要です。日本国籍の方の場合とは申込条件や必要書類が異なるので注意してください。

もちろん返済能力に関する審査も行われるので、審査基準を満たしていなければ契約はできません。外国籍の方の場合、まずは「申込条件を満たしているか?」「必要書類をすべて用意できるか?」を確認するようにしましょう。

困っても手を出してはいけない・注意すべき資金調達手段

金融機関などからお金を借りるには審査がありますし、資金使途や収入などの関係で公的な貸付制度を利用できないケースもあるでしょう。

世の中には無登録で貸金業を営む違法業者も存在しています。違法業者は正規の方法でお金を借りられない人たちをターゲットにしているので十分に注意してください。

例えば、以下のような方法での資金調達は危険です。お金に困っても手を出してはいけません。

困っても手を出してはいけない・注意すべき資金調達手段

- 違法に営業する闇金からお金を借りる

- クレジットカードのショッピング枠を現金化する

- SNSやネット掲示板経由で個人間融資を受ける

- 無登録業者の給与ファクタリングを利用する

違法に営業する闇金からお金を借りる

闇金はさまざまな法律を無視して営業する違法業者のことです。本来、貸金業を営むためには国や都道府県から登録を受けないといけません。

しかし、闇金は無登録で貸金業を行っており、法外な金利での貸し付けによって違法に利益を得ています。

法律で決められている基準を超える利率の金利は無効であり、それによって発生した利息を負担する必要はありません。また、闇金は返済が滞った債務者に対して暴力的な取り立ても行います。

一度関係を持ってしまうとさまざまなトラブルに見舞われる危険性があるので、絶対に闇金からお金を借りないようにしてください。

ちなみに、「街金」や「サラ金」は規模の小さな貸金業者を指す言葉で、違法業者ではありません。

街金と闇金の違いについては別の記事で解説しているので、詳しくはそちらをチェックしてください。

クレジットカードのショッピング枠を現金化する

クレジットカードには買い物に利用するショッピング枠、お金を借りられるキャッシング枠があります。

お金を借りるためにはキャッシング枠が必須ですが、キャッシング枠の追加には返済能力が求められ、本人収入のない人は申し込めません。

すでにキャッシングを限度額いっぱいまで使っていて、もう借り入れできないという人もいるでしょう。

ただ、このようなケースでもクレジットカードのショッピング枠を現金化するのはNGです。

クレジットカードの(ショッピング枠の)現金化とは「クレジットカードで購入したものを売却することで、ショッピング枠を現金に変換する行為」です。そして、この現金化を仲介するような業者も存在しています。

基本的にクレジットカードで購入したものを売る行為自体に違法性はありません。ですが、現金化のための利用はクレジットカード会社の規約では禁止されており、疑わしい利用があると利用停止や強制解約などの措置が取られます。

クレジットカードの現金化は結果的に債務を増やしてしまう可能性が高く、悪質な業者が現金化を謳って詐欺を働いているケースもあるので注意してください。

違法業者による現金化を謳った詐欺については金融庁からも注意喚起が出ています。「大丈夫だろう」「自分が騙されるはずがない」と甘く考えずに、冷静に判断するようにしましょう。

金融庁「商品の買取りをうたって高額な違約金を請求する悪質な業者にご注意ください!」

SNS・ネット掲示板経由で個人間融資を受ける

SNSやネットの掲示板ではお金に困っている人に対して個人が融資する「個人間融資」というものも存在します。

しかし、顔の見えない相手からお金を借りるのは非常に危険です。「個人間」といいながらも相手が闇金の可能性もあります。

また、本当に個人だとしても融資の対価に肉体関係を迫られるなど別のトラブルに発展するかもしれません。SNSやネット掲示板経由でお金を貸してくれる人を探すのは、家族や友人などからお金を借りるのとは違ったリスクがあるのです。

個人間融資にも利息制限法などの法律は適用されますし、実質的に貸金業を営んでいるなら無登録で営業する違法業者と変わりません。実際に貸す側が貸金業法違反や出資法違反などで逮捕されている事例もあるので、加害者にも、被害者にもならないように注意しましょう。

無登録業者の給与ファクタリングを利用する

ファクタリングとは債権を現金化するサービスのことです。手数料を支払うことで支払期日到達前の債権を売却でき、本来の期日より早く現金を手にできるという仕組みになっています。

そして、個人が勤務先に対して有する給与債権(賃金債権)を売却するのが「給与ファクタリング」です。

ここ数年で日本でも名称を聞くようになったサービスですが、このような給与ファクタリングは「貸金業に該当する」といった認識が金融庁によって示されています。

つまり、実質的にはお金を貸して、利息を徴収しているのと一緒だということです。

現状、給与ファクタリングを扱うのは無登録の違法業者(闇金)である可能性が高いと考えてください。結果的には闇金からお金を借りるのと同様のリスクがあります。

お金を借りるなら知っておきたいFAQ

お金を借りることに関してよくある質問を回答と一緒にまとめました。

交番などでお金を借りる公衆接遇弁償費とは?

「財布を落とした」といった理由で自宅へ帰るための交通費がない場合、交番などでお金を借りられることもあります。これは公衆接遇弁償費という制度で、応急的な対応として交通費などを借りられるのです。

何かのトラブルで自宅へ帰ることができないときは、交番などで警察官に相談しても良いでしょう。

ただし、公衆接遇弁償費の運用については都道府県によって異なります。公衆接遇弁償費のない都道府県も存在するため、安易に「交番へ行けばお金を借りられる」と考えてはいけません。

犯罪の被害やトラブルに遭って自宅へ帰る手段がないときは相談に乗ってくれますが、対応はその都道府県のルールや現場で対応する警察官の判断次第になります。

例えば、運転手さんに了解を得た上で、自宅までタクシーで送ってもらい、家にお金を取りに戻って支払うということも不可能ではありません。

駅で電車賃を借りることはできる?

交通費がない場合、駅で電車賃を借りられないか考える人もいるでしょう。しかし、駅員さんなどから電車賃を借りることはできません。

プリペイド式の交通系ICカードを持っているなら、チャージ金額が0円でもデポジットの払い戻しを受けることは可能です。

プリペイド式のICカードを発行する際にはデポジットとして500円を払っているはずなので、カードの残額から払い戻し手数料を引き、そこに500円を足した金額が返金されます。

この方法で数百円の現金を手にできます。これにより自宅までの電車賃になれば良いですが、足りないケースもあるでしょう。自宅の最寄り駅までの電車賃を後で払えるケースもあるため、どうしようもないときは駅員さんに相談してください。

誓約書などの記入は必要になりますが、家族や友人に駅までお金を持ってきてもらったり、後日支払ったりすることでピンチを乗り切れる可能性があります。鉄道会社や電車賃が必要な理由などにもよるので、まずは駅員さんに相談しましょう。

両親や親戚、友人からお金を借りるときに借用書は必要?

両親や親戚、友人などからお金を借りる場合、借用書の作成は必ずしも必要ではありません。実際、数百円から数千円程度の貸し借りで借用書を作成するケースはほぼないでしょう。

ただし、まとまった金額を借りるときは、知り合いであっても借用書を作っておく方が安心です。

借用書には「借用書の作成日」「お金を貸した人の氏名」「貸した金額」「利息」「返済の方法」「返済期限」「借りた人の情報と押印」など記載しなければならない項目が決まっています。

行政書士などに借用書の作成を依頼する場合、1万円~2万円程度の費用がかかるでしょう。借用書は自分で作成することもできるので、借りる金額などによっては借用書の作成も検討してください。

18歳や19歳でもお金を借りられる?

民法において親権者の同意なく行った未成年者の法律行為は取り消せるとされています。法律行為にはお金を借りるための契約も含まれるので、基本的に未成年者は借り入れできません。

ただし、2022年4月1日より成年年齢が20歳から18歳へと引き下げられました。これによって18歳や19歳も成人として扱われるようになります。

そのため、18歳や19歳の方も単独でクレジットカードを作ったり、賃貸や携帯電話の契約をしたりできます。ローンの契約についても同様ですが、実際にカードローンなどのローンサービスを契約できるかは商品ごとに異なります。

法律上契約できることと、特定の商品の申し込み・契約ができることは別です。商品によっては「20歳以上であること」を申込条件にしていることもあるので注意してください。

また、18歳や19歳の方の場合、安定収入の有無を確認するために収入証明書の提出が必須となるケースも多いです。希望する借入金額に関係なく給与明細書や源泉徴収票などが必要になるので、20歳以上に比べて審査はより慎重に行われると思ってください。

バイト初日など働き始めたばかりでも融資は受けられる?

消費者金融や銀行などの金融機関からお金を借りるためには、原則として本人の安定した定期収入が求められます。

申込条件の厳しくない商品であればパートやアルバイトで働く方も申し込めますが、働き始めたばかりでも契約できるのでしょうか?

実はバイト初日を終えたタイミングでも、カードローンでお金を借りられる場合があります。

一般的には「同じ職場から2ヶ月以上連続で給与を貰っていること」が安定して定期収入を得ている状態だと考えられます。ただし、まだ給与が支払われる前であっても、これから安定して定期収入を得ていく見込みならカードローンの審査は受けられるのです。

それで契約できるかは審査の結果次第になるものの、融資を受けられる可能性はあると考えてください。

女性専用ローンと一般的なローン商品の違いは?

一部の消費者金融、銀行では女性専用のローン商品を扱っています。それらはレディースローンやレディースキャッシングとも呼ばれますが、主な違いは女性オペレーター専用ダイヤルが用意されているかどうかです。

「同性のオペレーターの方が安心できる」という女性は専用ダイヤルのあるレディースローンを利用すると良いでしょう。

その一方で、審査基準が甘くなることはありません。金利などの貸付条件もほかの取扱商品と変わらないケースが多いため、商品の内容についてはよく確認するようにしてください。

【女性向けカードローン】女性でも安心のレディースキャッシングでお金を借りる

代表的なレディースローン

| レディースローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス レディースキャッシング | 2.5%~18.0% | 1万円~800万円 |

| アイフル SuLaLi(スラリ) | 18.00% | 1万円~10万円 |

| ベルーナノーティス レディースローン | 4.5%~18.0% | 1万円~300万円 |

| イオン銀行 輝く女性サポートローン ※1 | 3.8%~8.8% | 10万円~700万円 |

※1 審査の結果、「輝く女性サポートローン」の契約ができない場合は、資金使途が自由なフリーローン(金利年3.8%~13.5%)として審査を行います。

ブラックリストに載っているとお金は借りられない?

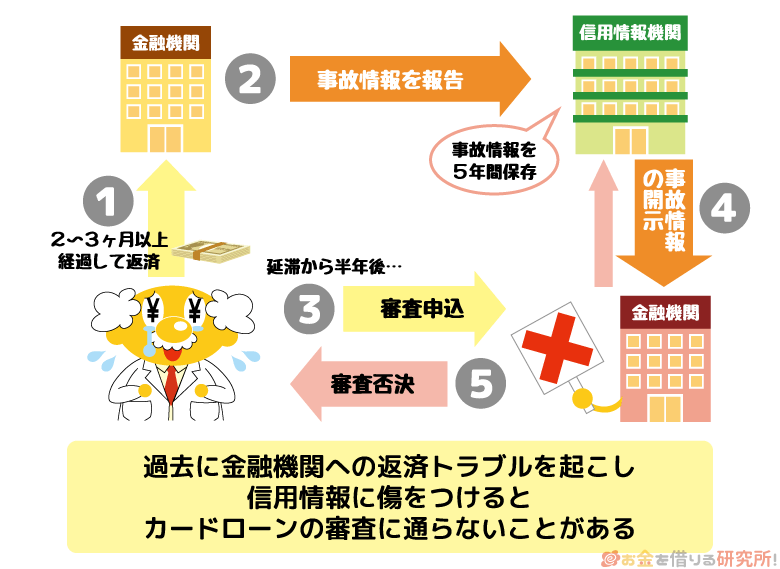

お金を借りられない状態を「ブラックリストに載っている」などと表現することもありますが、実際にブラックリストというものは存在しません。

一般的には信用情報に延滞や債務整理などの情報が登録されている状態を「ブラックリストに載っている」といいます。

信用情報にはローンやクレジットの申し込み、契約内容、支払い履歴などさまざまな情報が登録されます。その中でも信用情報の評価に深刻な影響を与えるのが「異動情報(金融事故情報)」です。

異動情報は一度登録されると削除されるまでに5年~10年程度かかり、その間はローンやクレジットの審査にほぼ通りません。

異動情報が登録されている相手と契約するかは審査で判断されますが、審査に信用情報を用いるなら契約はかなり難しいと思ってください。

まとめ

多くのお金を借りる方法について説明してきました。借入先の選択肢はたくさんあり、ひとつの消費者金融や銀行で複数のローン商品を扱っているケースも多いです。

収入の状況や資金使途、希望する金額などによってベストな借入先は変わってきます。

カードローンはサービスが充実しており、生計費などを借りるのに便利な借入方法のひとつです。しかし、審査に通りづらい人もいますし、より低い金利で融資を受けられるケースもあるかもしれません。

まずはどのような借入方法があり、どの方法が現状にあっているのかを考えましょう。借入方法ごとに異なるメリット・デメリットがあるので、両方を考慮した上で自分にあった方法を選ぶことが重要です。

ただし、国や都道府県からの登録を受けずに違法な営業を行う闇金も存在するので注意してください。

「生活が困窮しているのに正規の金融機関から融資を受けられない」という場合は、公的な支援制度・貸付制度の対象になる可能性があります。

お金を借りられる場所は消費者金融や銀行だけではありません。政府系の金融機関や労働金庫、信用金庫、国や自治体などが行う非営利の貸付制度もあるのです。

危険性のある方法、怪しい方法には十分に注意して、返済計画を立てた上で安心・安全な方法を選択しましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。