クレジットカード会社のホームページやテレビCMなどで「リボ」や「リボ払い」という言葉を耳にしたことがあると思いますが、どのような支払い方法なのか知っていますか?

リボ払いはクレジットカードの支払い方法の1つで便利な面もあるのですが、実は、メリットと同じくらい注意すべきデメリットもあるのです。

そこで、クレジットカードのリボ払いとはどのような支払い方法なのかについてまとめました。

この記事では、リボ払いのメリット・デメリットだけでなく、間違いやすい分割払いとの違い、リボ払いを使いこなすコツなどについても説明していきます。

「リボ払いがよく分からない」「便利そうなんだけど、危険という話を聞いて不安」という方はぜひ参考にしてください。

目次

クレジットカードの「リボ払い」とは?リボ払いの基本的な仕組み

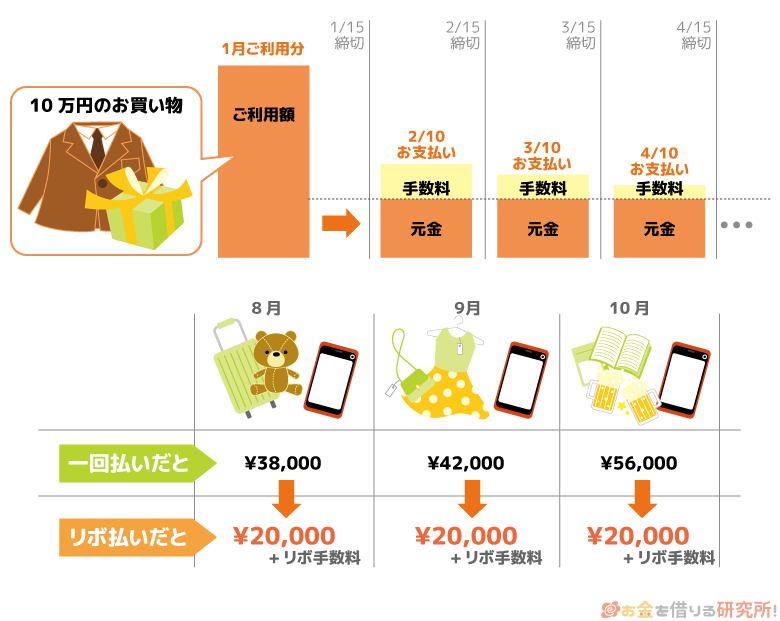

リボ払いは、正式には「リボルビング払い」といい、利用金額に関係なく月々の支払額がほぼ一定になる支払い方法です。

クレジットカードは締め日までに利用した金額が、通常であれば支払日にまとめて引き落とされます。

月末締めのクレジットカードの場合、1日~末日までに利用した金額が翌月や翌々月の引き落とし額になるのです。

一方、リボ払いでは毎月の支払額がほぼ一定になります。

クレジットカードをたくさん使った翌月も支払額が固定なので、月々の負担を減らせるのです。

一括で引き落とされると口座残高が足りなくなりそうなときなどには、リボ払いを利用すると便利でしょう。

詳しくは「代表的なリボ払いの返済方式」の中で後述しますが、リボ払いでは毎月の支払い金額をあらかじめ自身で設定する方式や、利用残高に応じて自動的に支払額が決まる方式などがあります。

期間内に利用した金額がそのリボ払いの設定額以下であれば一括払いと同じようにまとめて引き落とされ、設定額を超えた分は利用残高として次月以降に繰り越されていくのです。

例えば、月々の設定額が5万円の場合、利用金額が5万円以下だとそのまま一括払いとなります。もし利用金額が6万円なら、設定額を超えている1万円についてはリボ払いの利用残高として次月以降の利用分に組み込まれるのです。

そして、次回以降も同様に支払いは設定されている金額までで、超えた分を繰り越すという流れになります。

ただし、繰り越された分については手数料が発生するので注意してください。リボ払いを利用している間は、元金+手数料を毎月支払っていくことになるのです。

クレカのリボ払いと分割払いはどう違う?

リボ払いとはどのような方法なのかを確認しましたが、中には「分割払いとどう違うの?」と思っている方もいるのではないでしょうか?

どちらの方法も代金を一括ではなく、何度かに分けて払っていくという点では共通です。

しかし、リボ払いと分割払いでは、その支払い方法は全く違います。

前述の通り、リボ払いでは利用した金額に関係なく月々の支払いがほぼ一定になります。

一方、分割払いは買い物ごとに分割する回数を指定して支払いをする方法です。

そのため、決済した段階で何回に分割するのかを決め、1ヶ月あたりでは商品代金を分割回数で割った金額と手数料が請求されます。

例えば、10万円の買い物を5回の分割で支払うと、向こう5ヶ月は月2万円+手数料が請求額に加算されるのです。

簡単にリボ払いと分割払いの違いを表にまとめました。金利手数料などについては、クレジットカードによって違うのであくまでも目安だと思ってください。

リボ払いと分割払いの違い

| リボ払い | 分割払い | |

|---|---|---|

| 月々の支払額 | 設定額+手数料 | 商品代金を分割回数で割った金額+手数料 |

| 支払い期間 | 利用残高の支払いが終わるまで | 指定した分割回数 |

| 金利手数料 | 年15.0%ほど | 年12.0%~15.0%ほど |

リボ払いは買い物ごとにリボ払いを指定することもできますし、一括払いをすべてリボ払いとすることもできます。

ですが、分割払いは買い物ごとに指定するので、クレジットカードの請求額は一定にはなりません。

分割払いにした買い物については支払いが終わるまで毎月同額の請求ですが、その他にもクレジットカードを利用していれば、その利用分は通常の一括払いと同じように請求が来るのです。

また、分割払いは2回までであれば手数料がかかりません。分割払いの金利は分割回数によって変わり、基本的に分割する回数が小さいと金利も低くなります。

なので、特定の買い物だけが高額で支払いが厳しいというときは、リボ払いをするよりも分割払いを考えた方が良いでしょう。

クレジットカードでリボ払いを選択する方法

クレジットカードでリボ払いをする方法は主に次の4つです。

クレジットカードでリボ払いを選択する方法

- 決済時にリボ払いを伝える

- 自動的にリボ払いになるように設定しておく

- あとからリボ払いに変更する

- リボ払い専用カードを使う

どのような方法なのかを以下で説明していきます。

決済時にリボ払いを伝える

もっとも代表的なのが、お店でクレジットカードを利用するときにリボ払いを伝えるという方法です。

クレジットカードの加盟店側がリボ払いで決済してくれるので、自分自身で何か手続きをする必要はありません。

ただし、一部の店舗や支払いをする商品によってはリボ払いに対応していないケースもあるので注意してください。

自動的にリボ払いになるように設定しておく

お店でリボ払いを伝えるのが面倒、恥ずかしいというときは、自動的にリボ払いになるようにクレジットカードの設定をしておくと良いでしょう。

クレジットカードの申し込み時にも設定できますし、契約後なら、インターネットの会員ページなどから手続きをすると簡単です。

【ケース1】一括払いを自動的にリボ払いにする

多くのクレジットカードでは一括払いを自動的にリボ払いになるような設定をしておくことが可能です。

特に何もいわずにクレジットカードを使えば一括払いになるのですが、それらを自動的にリボ払いにしてくれます。

「リボ払い・分割払い=お金がない」というイメージを持っている人も少なからずいるので、このような設定にしておくとストレスがないでしょう。

ちなみに、レジで「一括払いでよろしいですか?」と聞かれるケースもありますが、そこで一括払いを指定してもリボ払いになるので安心してください。

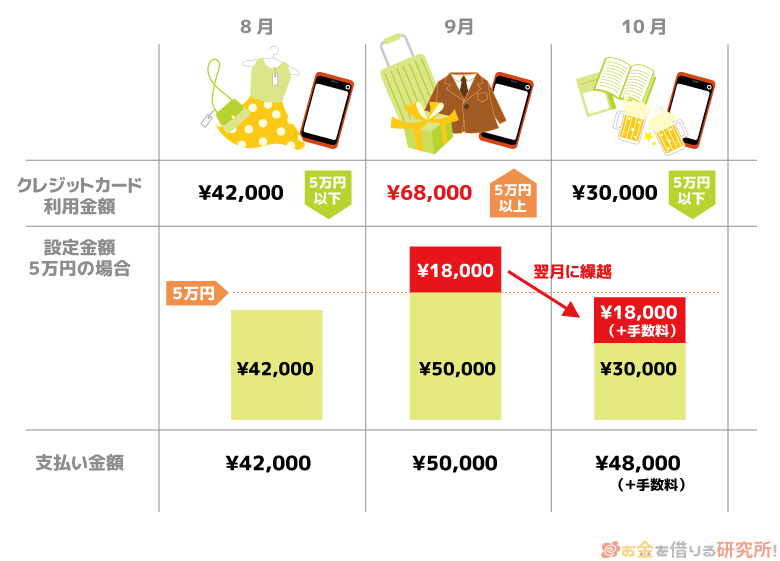

【ケース2】一定金額を超えた分だけリボ払いにする

「いちいちリボ払いを伝えるのは面倒だけど、すべてをリボ払いにはしたくない」という人は、一定金額を超えた分だけがリボ払いになるような設定をしておくと良いです。

例えば、5万円を設定金額にしておけば、5万円を超えた利用分だけがリボ払いの利用残高に組み込まれます。

一時的に支払いが増えたときだけリボ払いを利用したいという人には、このような設定がおすすめです。

設定金額を超えない月はすべて一括払いになるので、リボ払いの手数料がかかることもありません。

後からリボ払いに変更する

クレジットカードの一括払いは後からでもリボ払いへ変更できます。

一部変更できない決済もありますが、この方法なら「クレジットカードを使いすぎてしまった!」と後悔してからでも次回の請求額を調整できるので安心です。

ただし、支払い方法の変更には手続き期間が決まっています。その期間を過ぎてしまうと支払い方法を変更することはできないので、後からリボ払いに変えたいときは早めに手続きしましょう。

リボ払いに変更できる期限はカードによって違います。クレジットカード会社のホームページなどで確認してください。

リボ払い専用カードを使う

クレジットカードの中にはリボ払い専用カードもあります。リボ払い専用カードでは、すべての決済が自動的にリボ払いとして扱われます。

主なリボ払い専用カード

- ACマスターカード

- 三井住友カード RevoStyle

- JCB CARD R(リボ払い専用カード)

- ファミマTカード

- セディナ Jiyu!da!

上記以外にも多くのリボ払い専用カードがあり、リボ払い専用であることを知らずにクレジットカードを契約してしまったというケースもあるようです。

リボ払いの仕組み、リボ払い専用カードであることを理解した上で使う分には問題ありませんが、手数料はかかってしまうので注意した方が良いでしょう。

代表的なリボ払いの返済方式

クレジットカードをリボ払いで利用する方法について見てきましたが、実際に支払う金額はどのように決まるのでしょうか?

実は、リボ払いにはいくつかの返済方式があり、クレジットカードによってその方式が違うケースもあります。

代表的なリボ払いの返済方式

- 定額方式

- 残高スライド方式

- 定率方式

3つほど返済方式を挙げましたが、「定額方式」、もしくは「残高スライド方式」を採用しているクレジットカードが多いです。

また、いくつかの選択肢から契約者が返済方式を指定する場合もあるので、それぞれの返済方式の特徴を知っておいてください。

返済方式①「定額方式」

定額方式とは利用金額に関係なく、月々の支払額が一定になる返済方式です。金額はいくつかのコースから選択する場合や、最小額以上の金額を自分で指定する場合などがありますが、無理のない金額を自分で決められる点が特徴になります。

ただし、定額方式には「元利定額方式」と「元金定額方式」の2種類があります。

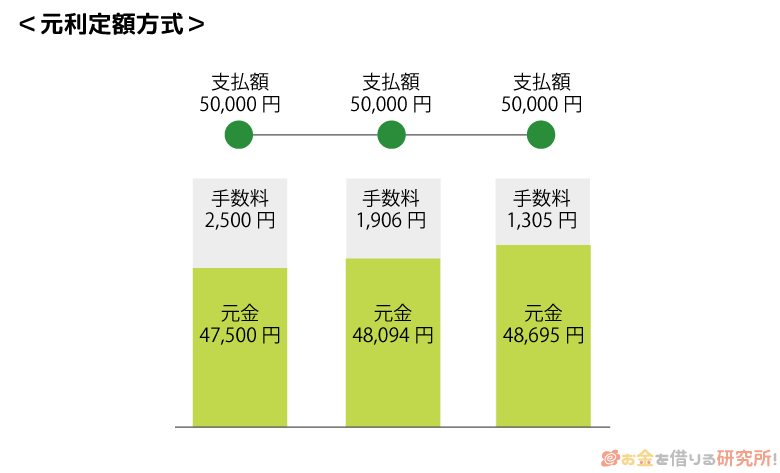

元利定額方式

「元利」とは元金と利息(手数料)の意味で、この場合は、毎月固定の返済額の中に手数料も含まれています。

月々5万円を支払うのであれば、その金額はずっと変わらないものの、5万円の中に含まれる手数料の割合は月によって違います。

リボ払いの利用残高が多いほど手数料も大きくなるので、支払った金額のうち元金に充当される割合が減ってしまう点に注意しましょう。

細かな手数料の計算をしなくても月々の支払いが固定で分かりやすい点はメリットですが、利用残高が減りにくい点はデメリットです。

元利定額方式の返済イメージ

| 支払回数 | 月々の支払額 | 元金 | 手数料 | 利用残高 |

|---|---|---|---|---|

| 1 | 50,000円 | 47,500円 | 2,500円 | 152,500円 |

| 2 | 50,000円 | 48,094円 | 1,906円 | 104,406円 |

| 3 | 50,000円 | 48,695円 | 1,305円 | 55,711円 |

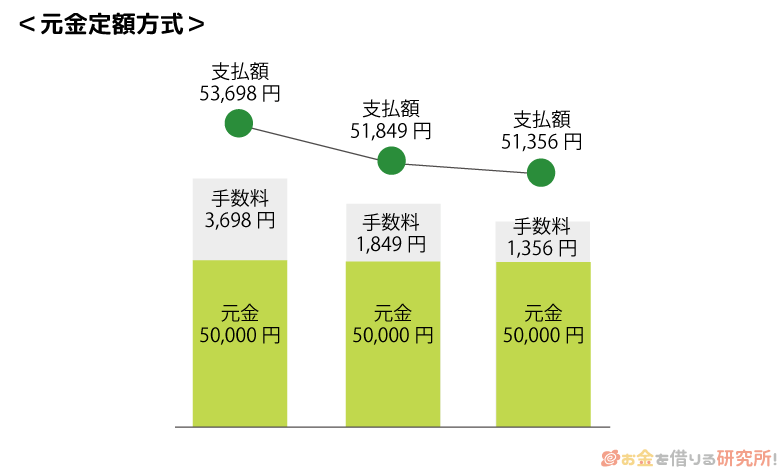

元金定額方式

元金定額方式では、月々の支払いが「定額の元金+手数料」となります。元金に充当される分については毎月定額ですが、手数料は利用残高などによって変わるため、実際に引き落とされる金額は定額になりません。

元金とは別に手数料も支払うので、元利定額方式と比べて利用残高は早く減っていきます。月々の負担は少し増えてしまいますが、その分、手数料を減らすことができるのです。

元金定額方式の返済イメージ

| 支払回数 | 月々の支払額 | 元金 | 手数料 | 利用残高 |

|---|---|---|---|---|

| 1 | 53,698円 | 50,000円 | 3,698円 | 146,302円 |

| 2 | 51,849円 | 50,000円 | 1,849円 | 94,453円 |

| 3 | 51,356円 | 50,000円 | 1,356円 | 43,097円 |

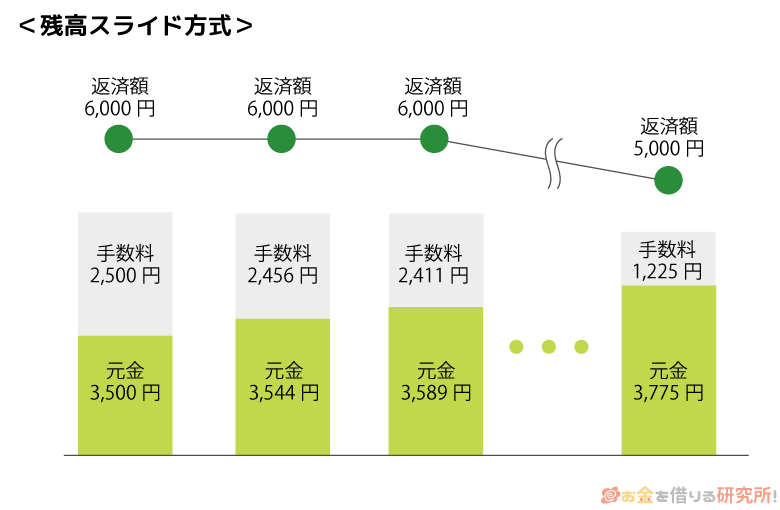

返済方式②「残高スライド方式」

残高スライド方式とは、リボ払いの利用残高に応じて月々の支払額が段階的に変動していく方式のことです。

例えば、リボ払いの利用残高が10万円までは月5,000円の支払いで、それ以降は残高が5万円増えるごとに月々の支払額に1,000円が加算されていくといったイメージです。

実際の返済額についてはクレジットカード会社によって違いますが、リボ払いの利用残高が増えると一定金額を超えたところで支払額も増え、反対に、返済が進み一定金額を下回れば支払額も減ります。

残高スライド方式の返済イメージ

| 支払回数 | 月々の支払額 | 元金 | 手数料 | 利用残高 |

|---|---|---|---|---|

| 1 | 6,000円 | 3,500円 | 2,500円 | 196,500円 |

| 2 | 6,000円 | 3,544円 | 2,456円 | 192,956円 |

| 3 | 6,000円 | 3,589円 | 2,411円 | 189,367円 |

| ~ | ~ | ~ | ~ | ~ |

| 26 | 5,000円 | 3,775円 | 1,225円 | 94,237円 |

返済方式③「定率方式」

定率方式ではリボ払いの利用残高に対する一定割合が月々の返済額となります。

例えば、利用残高の10%を毎月支払うと仮定しましょう。その場合、利用残高が10万円だと1万円を支払い、9万円なら9,000円を支払うことになるのです。

定率方式で固定なのは割合なので、利用残高によって月々の返済額は変わります。

また、定額方式と同様に一定割合の中に手数料を含む場合、一定割合+手数料が支払額になる場合があり、利用残高に応じて利率が変動するというタイプもあるので詳しくは利用しているクレジットカードごとに確認してください。

クレジットカードのリボ払いで定率方式を採用しているケースは少ないですが、このような返済方式もあると覚えておきましょう。

クレカのリボ払いを利用するメリット

次にリボ払いを利用するメリットについて見ていきましょう。

リボ払いには次のようなメリットがあります。

リボ払いを利用するメリット

- 毎月の支払い金額が変わらず一定なので負担が小さい

- 無理のない支払い金額を自分で設定できる

- ポイント還元率がアップするなどの特典があることも

毎月の支払い金額が変わらず一定なので負担が小さい

ここまで説明してきたようにリボ払いは利用した金額や件数に関係なく、月々の支払いをほぼ一定にできます。

返済方式によって若干の変動はありますが、まとまった買い物をしてもゆっくり返していけるのが大きなメリットです。

さらに月々の負担を小さくできるだけでなく、支払額が大きく変わらないので家計の管理も楽になります。

無理のない支払い金額を自分で設定できる

リボ払いでは自分で月々の支払額を指定できるケースも多いです。

クレジットカードごとに最小支払額が決まっているので、それ以上の金額であれば自由に設定できます。

無理のない支払額を自分自身で決められるという点もリボ払いのメリットになるでしょう。

また、リボ払いの利用残高はいつでも一括返済できます。

そのため、お金に余裕がないときはリボ払いで月々の負担を抑え、余裕が出てきたら一括返済して手数料を節約するという使い方ができるのです。

ポイント還元率がアップするなどの特典があることも

実は、リボ払いはクレジットカード会社にとってはとても利益になる支払い方法です。

一括払いや2回払いでは手数料がかかりませんが、リボ払いなら利用残高に応じて手数料も徴収できるため、クレジットカード会社は様々な優待やキャンペーンを用意しています。

例えば、「リボ払いの引き落とし分はポイント~倍」「申し込み時にリボ払いの設定をすると~ポイントプレゼント」などです。

利用する側としては手数料がかかることを忘れてはいけませんが、優待やキャンペーンを上手に使えばポイントが貯まりやすくなるのです。

リボ払いは危険?必ず知っておきたいデメリット

リボ払いにメリットがある一方で、絶対に知っておくべき注意点、デメリットもあります。

インターネットでは「リボ払いは危険」「リボ払いは怖い」という意見もありますが、実際、リボ払いのデメリットを知らずに利用するのは危険だと思います。

リボ払いを利用するデメリット

- リボ払いにした分には手数料が発生する

- 月々の支払い額が少ないと利用残高がなかなか減らない

- 月々の支払いが固定なので利用残高を把握しにくい

メリットだけでなく、必ずデメリットについても理解した上でリボ払いを利用するようにしてください。

どのようなデメリットがあるのかを以下で説明していきます。

リボ払いにした分には手数料が発生する

リボ払いをすると、利用残高に対して手数料が発生します。利用残高が少額だと手数料もそこまでかかりません。

しかし、ずっとリボ払いを利用していて、利用残高を翌月以降にどんどん繰り越しているといつの間にか多くの手数料を負担していたというケースもあるのです。

リボ払いの金利は年15.0%としているクレジットカード会社が多く、手数料は日割りで計算されます。

例えば、今月はリボ払いで10万円を使い、毎月の支払額を3万円に設定しているとしましょう。

その場合、差額の7万円に対して手数料が発生し、1日あたり約28円の手数料が発生します。

基本的には1ヶ月おきに支払日を迎えるので、次の引き落としでは約863円の手数料となるのです。(年15.0%の金利で計算しています。実際の手数料は、利用状況によって異なります。)

毎月リボ払いをしているなら、利用残高が増えるケースもあるでしょう。

1ヶ月の手数料はそこまで高額でなくても、リボ払いを繰り返しているうちは、ずっと手数料が発生することを忘れないでください。

月々の支払額が少ないと利用残高がなかなか減らない

リボ払いで月々の支払額が小さいと、利用残高はなかなか減りません。

特に利用残高が高額なときは、手数料も高くなるので、支払った金額のうち元金へ充当される割合は小さくなるのです。

実際にリボ払いを利用している人からは「毎月ちゃんと支払っているのに、元金がなかなか減らない…」という声もあります。

これはリボ払いで利用している金額に対して、毎月支払っている金額が少ないことが原因です。

月々の負担を軽減できるのがリボ払いのメリットではありますが、支払額の設定を低くしすぎるとなかなか支払いが終わらないので注意してください。

リボ払いは月々の負担を減らせる魔法のような方法に見えるかもしれませんが、単に支払いを後回しにしているだけにすぎません。

月々の支払いが固定なので利用残高を把握しにくい

リボ払いは使いすぎた月も支払額が一定で、利用残高を把握しにくいというデメリットもあります。

通常の一括払いをしていれば請求金額が確定した時点、もしくは実際に引き落とされた時点で使いすぎに気づくので、その後のクレジットカードの使い方を見直すことができるでしょう。

しかし、リボ払いの利用残高を把握せずに毎月の支払額だけを見ていると、いつの間にか利用残高が高額になっていることもあるのです。

先ほど説明したようにリボ払いは利用残高に応じて手数料が発生するので、一度、利用残高が高額になってしまうとなかなか元金が減らないという悪循環に入ってしまいます。

次章ではリボ払いを使いこなすためのコツを紹介していきます。

これからリボ払いを使おうと思っている人はぜひ最後まで目を通してください。

「リボ払いはやばい」は間違い?!リボ払いを上手に使いこなすコツ

リボ払いは多かれ少なかれ手数料がかかるため、一括払いできるなら利用しない方が良いでしょう。

ただ、出費が重なってしまったり、減収で口座残高が厳しくなったりすることもありますよね。

リボ払いは使い方を間違えると危険ですが、仕組みやデメリットをしっかりと理解していれば怖くありません。

リボ払いを使いこなすためには、次の5つのポイントを意識してください。

リボ払いを上手に使いこなすコツ

- 何でもかんでもリボ払いにするのはNG

- リボ払いする前にシミュレーションをしておく

- リボ払いをしたら利用金額を確認する癖をつける

- 月々の支払い金額は少し高めに設定しておく

- 一括返済や繰り上げ返済で利用残高を早めに支払う

何でもかんでもリボ払いにするのはNG

クレジットカードは一括払いなど手数料のかからない支払い方法を利用するのが基本です。

2回を超える分割払いやリボ払いは手数料がかかりますし、利用残高を把握するのが面倒になる原因にもなります。

そのため、リボ払いを利用するにしても、何でもかんでもリボ払いにするのはNGです。

クレジットカードによってサービスの名称は違いますが、一定金額を超えた場合にのみリボ払いへ回す設定にしておくことをおすすめします。

この方法だと基本的には一括払いで支払いをし、一括で引き落とされるとどうしても口座残高が厳しい分だけをリボ払いへ回せます。

また、自分自身でリボ払いになるラインを決めておくと、その金額を超えないように買い物をしようという目標にもなるでしょう。

リボ払いする前にシミュレーションをしておく

クレジットカード会社のホームページへ行けば、リボ払いのシミュレーションができます。

リボ払いした場合、「月々の支払いはいくらから?」「支払いを終えるまでの期間は?」「最終的な手数料はどのくらい?」といったことを簡単に調べられます。

クレジットカードによってリボ払いの金利、返済方式などは異なるので、契約しているカード会社のホームページへ行けば実際の内容により近いシミュレーションができるでしょう。

特にはじめてリボ払いをするなら、必ずシミュレーションをするようにしてください。

リボ払いをしたら利用金額を確認する癖をつける

リボ払いでもっともしてはいけないのが「利用残高を確認せずにリボ払いし続けること」です。

繰り返しになりますが、利用残高が支払額を超えていれば翌月以降に繰り越されていくため、どんどん利用残高は増えていきます。

月に1回でも良いのでしっかりと利用残高がいくらあるのかを確認する習慣を作れば、利用残高が増えてきたときにリボ払いを抑えたり、支払額を増やしたりなどの対応ができますよね。

リボ払いを利用するなら、これまで以上にしっかりと利用金額を管理する癖をつけましょう。

月々の支払い金額は少し高めに設定しておく

リボ払いの利用残高によっては月々の最小支払額が数千円で済みます。これはあくまでも最小なので、月々の支払額は少しでも高めに設定しておきましょう。

例えば、5万円のリボ払いを毎月5,000円+手数料ずつ返していくとします。

その場合、支払回数は10回、手数料の合計は3,435円です。

もし月々の支払額を5,000円ほど増やして、10,000円+手数料としたなら、支払回数は5回、手数料の合計は1,875円まで減ります。(年15.0%の金利でシミュレーションをしています。実際の回数、手数料と異なる場合があります。)

5万円だけのリボ払いで考えても、月々の支払額によってこのような差が出てくるのです。毎月リボ払いするなら、これよりも大きな差になるでしょう。

月々の支払額によってどのくらいの差が出るかは、クレジットカード会社のホームページでシミュレーションしてみてください。

最小支払額にとらわれず数千円でも多い金額を設定することが重要です。

一括返済や繰り上げ返済で利用残高を早めに支払う

リボ払いをしていると月々の支払いは固定になりますが、一括返済や繰り上げ返済はいつでも行えます。

そのため、お金に余裕ができたら一括返済をするようにしましょう。また、通常の設定金額を一時的に増額したり、設定額とは別途追加で支払いしたりも可能です。

早く利用残高を減らせば、その分だけ、手数料も減らすことができます。

リボ払いは月々の支払額を一定にできる点がメリットですが、余裕があるときは多めの支払いを心がけてください。

リボ払いはヤバイ!リボ払いがダメな理由と使ってはいけない人の特徴

もしもリボ払いの返済が終わらない・厳しいと感じたらどうすれば良い?

最後に「リボ払いの返済がなかなか終わらない」「これ以上、支払いを続けるのは厳しい」という場合はどうすれば良いのかについて説明していきます。

前述の「リボ払いを上手に使いこなすコツ」では、もうどうにもならないという場合には、次の2つの方法も考えてください。

リボ払いの返済が厳しいときの対処法

- リボ払いの借り換えで金利を下げる

- 最低額の支払いも厳しいときは任意整理も検討する

まずは、借り換えによって金利を下げることを考え、それでもダメなケースでは任意整理も検討しましょう。

リボ払いの借り換えで金利を下げる

クレジットカードのリボ払いで適用される金利は年15.0%という場合が多いです。金利を下げることができれば、発生する手数料が減り、その後の支払いは楽なるでしょう。

しかし、クレジットカードのリボ払いでは、基本的に適用される利率は利用残高に関係なく一律です。

そこで金利を下げるために、カードローンで借り換えをします。

カードローンの金利は年◯%~△%のように幅を持たせている商品が多く、限度額に応じて利率が決定される仕組みです。

審査の結果、限度額が高額だと適用される利率は低くなります。

カードローンの中でも銀行が扱っている商品は、金利の上限を年14.5%ほどとしているものが多いため、年15.0%ほどのクレジットカードのリボ払いと比べて低金利です。

銀行カードローンなら審査の結果次第でさらに低い金利が適用されるでしょう。低金利な銀行カードローンでお金を借り、それでクレジットカードのリボ払いを一括返済します。

そうすれば、より低い利率で借りた銀行カードローンの返済だけが残るので、そのままリボ払いを返し続けるよりも負担を減らせるのです。

クレカのリボ払いの借り換えにおすすめのカードローン

クレカのリボ払いを一括返済・繰り上げ返済する方法

最低額の支払いも厳しいときは任意整理も検討する

任意整理とは弁護士などの専門家が金融機関の担当者と返済条件を交渉する債務整理の1つです。

例えば、クレジットカードのリボ払い以外にも、住宅ローンやカードローンなどの返済も抱えているのであれば、このような債務整理の検討も必要でしょう。

任意整理では、原則、利息・手数料のカットを前提に交渉をし、元金を3年~5年間かけて分割返済するという内容で和解します。

これにより月々の支払額を減らせる可能性が高いですが、任意整理したクレジットカードなどは解約になりますし、信用情報に傷がつくのでデメリットも大きいです。

任意整理をはじめとする債務整理は、どうしても返済できない場合の最後の手段だと思ってください。

リボ払いが終わらない!クレカの返済が終わらない理由と終わらせる解決策

【まとめ】リボ払いなら月々の支払いが一定に!ただし、手数料がかかる点に要注意

クレジットカードのリボ払いについて説明してきました。リボ払いがどのような支払い方法かよく分かったでしょうか?

リボ払いでは月々の支払額があらかじめ設定した額になるので、口座に十分なお金がないときには便利な支払い方法です。

しかし、リボ払いの利用残高には手数料がかかります。はじめのうちは手数料もそこまで高額にはならないでしょうが、ずっとリボ払いを利用している人は要注意です。

設定額を超えた分はリボ払いの利用残高としてどんどん繰り越されていきます。

「いつの間にか利用残高が高額になっていた!」ということがないように、リボ払いを利用する方は注意してください。

一括返済や繰り上げ返済で早めに利用残高を減らしていくと、支払い期間が短くなるだけでなく、発生する手数料も減らせます。

一括払いするだけのお金がない場合には、低金利な銀行カードローンで借り換えるといった方法で金利を下げることも可能です。

まったく支払いができなくなってからだと債務整理などの方法でしか対処できなくなってしまうので、リボ払いは計画的に使い、利用残高が高額になりすぎないようにしっかりと管理しましょう。