自動車は人生で家の購入に次ぐといっても良いくらい大きな買い物だと思います。

軽自動車や中古車なら比較的価格も抑えめですが、それでも100万円を超えるケースも少なくありません。

新型車を購入するとなると200万円、300万円になることもあり、なかなか現金で一括払いするのは難しいでしょう。

そこで頼りになるのが「自動車ローン(マイカーローン)」です。

5年間~10年間ほどでローンを組めば、月々の負担をかなり抑えて分割での支払いができます。

ただ、自動車ローンにも色々な種類、商品があって迷いますよね。

例えば、次のように思ってはいませんか?

「何を基準に自動車ローンを選べば良いんだろう?」

「おすすめの自動車ローンを知りたい!」

「ディーラーローンの借り換えにも使えるって聞いたんだけど…」

自動車ローンは商品によって返済の負担が大きく変わるため、本当にお得で便利な商品を見つけましょう。

はじめて自動車ローンを利用する方だけでなく、今組んでいる自動車ローンの借り換えを検討している方にも役立つ情報をまとめました。

おすすめの商品はどれなのか、どんな基準で商品を選べば良いのか説明していくので、ぜひ自動車ローンに申し込みをする際の参考にしてください。

目次

自動車ローンには種類がある!まずは銀行マイカーローンがおすすめ

自動車ローンと一口にいっても扱っている会社によっていくつかの種類に分類されます。

例えば、自動車販売店が提携している会社の自動車ローンは「ディーラーローン」と呼ばれますが、銀行や労働金庫などが扱っているマイカーローンとは様々な点で違いがあるのです。

自動車ローンの種類

- マイカーローン

- ディーラーローン

- 自社ローン

この段階でどれが良いのか迷ってしまうかもしれませんが、まずは銀行などが扱っているマイカーローンを考えてください。

上記のローンの中でも低金利なのがマイカーローンなので、高額になりやすい自動車の購入でも利息を抑えることができます。

簡単にそれぞれの自動車ローンの特徴を以下で説明していきます。

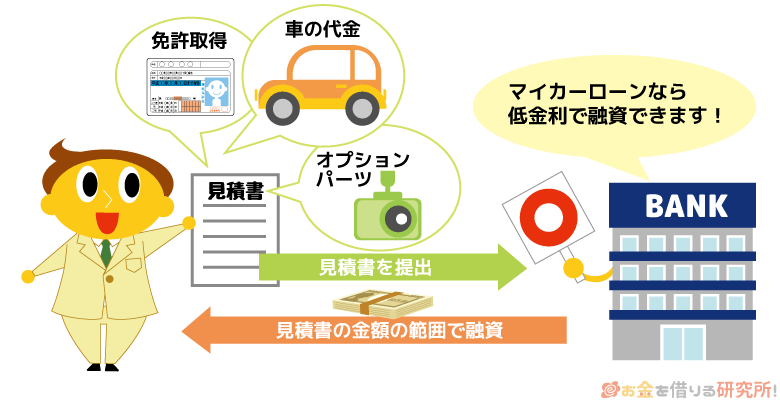

銀行などの金融機関の扱うマイカーローン

銀行や労働金庫、JAバンクなどの扱っている自動車ローンはマイカーローンと呼ばれることが多いです。

自動車に関連する資金を借りられる目的型ローンで、ディーラーローンに比べると低金利な傾向にあります。

銀行などから資金を借りる際には、自動車販売店から受け取る見積書や注文書などを提出し、その金額の範囲で融資額が決まります。

自動車に関する費用であればオプションパーツ、車庫の建設、車検、免許の取得など幅広い目的で利用可能です。また、マイカーローンの金利の低さを生かして、ディーラーローンの借入残高を借り換えることもできます。

自動車を購入する際は、このマイカーローンを優先的に検討しましょう。

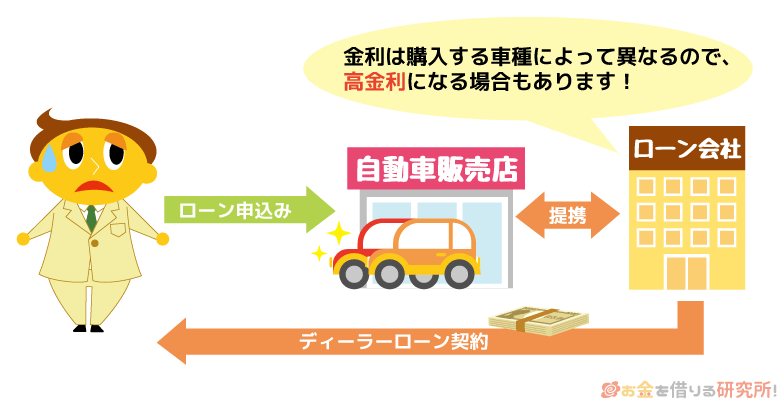

ディーラーローン

ディーラーローンは自動車販売店が提携するローン会社の商品です。申し込みは販売店を通して行うことになります。

ディーラーローンの場合は、購入する車種によって金利が異なります。

数字はあくまでもイメージですが、ディーラーローンは以下のように購入する車によって利率が異なるのです。

ディーラーローンとマイカーローンの金利の例

| 購入する車両 | ディーラーローン | マイカーローン |

|---|---|---|

| 新型車A | 3.5% | 2.5% |

| 新型車B | 5.5% | |

| 中古車C | 8.0% |

※ それぞれの金利は例です。実際の金利は各金融機関、ローン会社で確認してください。

これは金利が一律のマイカーローンとは異なる点の1つです。

新型車はキャンペーンが適用され、通常よりも低い利率になることもある一方で、中古車の購入には高めの利率が適用されることも多いので注意してください。

加えて、ディーラーローンの場合は、購入する車両がローンの担保になります。

完済するまで所有権はディーラー側にあり、残高がある状態で勝手に乗り換え、譲渡することはできないのです。

その分、無担保の銀行マイカーローンほど審査は厳しくありません。また、残価設定型ローンを利用する場合も、ディーラーローンになります。

残価設定型ローンは残クレなどとも呼ばれますが、数年後の下取り価格を車両代金から引き、その残価を3年~5年で分割する支払い方法です。

車を数年で乗り換える予定なら月々の負担を抑えられ便利ですが、長く同じ車に乗り続けるなら通常のローンで良いでしょう。

自社ローン

中古車の購入時に利用されることが多い自動車販売店独自のローンです。

自社ローンの審査では、マイカーローン、ディーラーローンと違って信用情報が閲覧されません。

車両販売店は信用情報機関に加入していないため、金融機関や販売店の提携しているローン会社の審査とは異なるのです。

今の収入に問題がいっさいなくても、過去にクレジットカード、各種ローンの延滞などがあるとローンを組みづらくなります。

信用情報の影響を受けない自社ローンは、ローンの組みやすさでいえばもっとも簡単でしょう。

ただし、その分、自社ローンの金利は高くなるので注意が必要です。自社ローンは通常価格よりも高い値段で売買契約を結び、それを分割で販売店に支払いをしていきます。

販売価格の20%近い金額が上乗せされることもあるので、マイカーローンなどを利用できない場合の選択肢になるでしょう。

【厳選4社】おすすめのマイカーローンを一覧比較

ほとんどの銀行でマイカーローンを扱っているため、すべての商品を調べようと思うととても時間がかかります。

そこで、数あるマイカーローンの中からおすすめの商品を4つ厳選しました。

おすすめマイカーローン

| マイカーローン | 金利 | 融資額 |

|---|---|---|

| 損保ジャパン ジャパンダ・ネットマイカーローン |

年1.90%~2.95% (固定・保証料込) |

20万円~1,000万円 |

| 三菱UFJ銀行 ネットDEマイカーローン |

年2.975% (変動・保証料込) |

50万円~1,000万円以内 |

| 横浜銀行 マイカーローン | 年0.9%~2.4% (変動・保証料込) |

10万円~1,000万円以内 |

| 福岡銀行 マイカーローン | 年2.8%~3.3% (変動・保証料込) |

10万円~1,500万円以内 |

金利だけを見ると横浜銀行のマイカーローンがもっとも低いですが、地方銀行ということもあり全国からの申し込みは受け付けていません。

金利、利便性、融資のスピードなどから総合的に判断すると、保険会社なら損保ジャパンの「ジャパンダ・ネットマイカーローン」、銀行なら三菱UFJ銀行の「ネットDEマイカーローン」がおすすめです。

全国どこに住んでいても申し込みができるだけでなく、損保ジャパンのマイカーローンは口座開設不要ですし、三菱UFJ銀行は口座を持っている方ならWEB完結での契約にも対応していて便利だと思います。

1. 損保ジャパン ジャパンダ・ネットマイカーローン

銀行のマイカーローンは総じて低金利な傾向がありますが、その銀行に負けない金利なのが大手保険会社である損保ジャパンの自動車ローン「ジャパンダ・ネットマイカーローン」です。

金利は年1.90%~2.95%と銀行並で、かつ固定なので途中で金利が上がることもありません。

銀行マイカーローンは同じ金利帯でも変動型の商品が多く、経済状況によっては上昇するリスクがあります。損保ジャパンのマイカーローンならずっと同じ金利で安心です。

また、ネット申込専用商品なので来店不要で契約でき、口座開設の手続きも必要ありません。

ネット申込後、最短当日(原則、損保ジャパンの営業時間内を通算して12時間以内)で審査結果をメールで知らせてくれます。

申し込みの段階では自動車の注文書などが不要で、審査回答後も契約成立前ならいつでもキャンセル可能なので、気軽に申し込みをしましょう。

損保ジャパン ジャパンダ・ネットマイカーローン

| 金利 | 年1.90%~2.95%(固定・保証料込) |

|---|---|

| 融資額 | 20万円~1,000万円 |

| 返済期間 | 6ヶ月~10年以内(6ヶ月単位) |

| 申込条件 | 以下の条件をすべて満たしている方 ・申込時の年齢が満20歳以上、満60歳以下 ・前年度の税込年収が280万円以上 ・定職に就いていて、定期収入がある ・保証会社(SOMPOクレジット株式会社)の保証を受けられる |

損保ジャパン ジャパンダ・ネットマイカーローンについて詳しく

2. 三菱UFJ銀行 ネットDEマイカーローン

三菱UFJ銀行のネットDEマイカーローンは、銀行ならではの低い金利に加えて、スピーディな審査回答も特徴です。

事前審査(仮審査)の結果は最短即日、本審査の結果も最短翌々営業日には連絡してくれます。

また、三菱UFJ銀行に普通預金口座があり、ネットバンキングの利用登録も済んでいるならWEB完結でマイカーローンを契約することも可能です。

メガバンクということもあり全国から申し込みを受け付けているので、マイカーローンで迷ったらまずは三菱UFJ銀行のネットDEマイカーローンを検討してください。

三菱UFJ銀行 ネットDEマイカーローンの商品概要

| 金利 | 年2.975%(変動・保証料込) |

|---|---|

| 融資額 | 50万円~1,000万円以内(1万円単位) |

| 返済期間 | 6ヶ月~10年以内(1ヶ月単位) |

| 申込条件 | 以下の条件をすべて満たしている個人の方 ・申し込み時の年齢が満20歳以上、完済時に満70歳の誕生日を過ぎず、保証会社(株式会社ジャックス)の保証を受けられる ・前年度の税込年収(事業所得の方は申告所得)が200万円以上 ・勤続(営業)年数が1年以上 ・今回の自動車購入について三菱UFJ銀行以外からの借り入れがない ・パソコンのEメールアドレスを持っている |

3. 横浜銀行 マイカーローン

横浜銀行のマイカーローンはメガバンクやネットバンクに負けない金利の低さが特徴です。金利は年0.9%~年2.4%の範囲で審査によって決まります。

ただし、限度額に近い金額で審査に通った場合などでないと金利が1%前後になることはありません。基本的には上限である年2.4%で考えてください。

マイカーローンとしては十分なスペックですが、住んでいる場所、勤務先の所在地によっては申し込めないケースも出てきます。

まずは申込可能な地域に自宅、もしくは勤務先があるかを確認しましょう。

横浜銀行 マイカーローンの商品概要

| 金利 | 年0.9%~2.4%(変動・保証料込) |

|---|---|

| 融資額 | 10万円~1,000万円以内 |

| 返済期間 | 1年~10年以内 |

| 申込条件 | 以下の条件をすべて満たしている方 ・借入時点の年齢が満20歳以上で、最終返済時の年齢が満70歳未満 ・安定継続した収入のある個人 ・保証会社(横浜信用保証株式会社または株式会社ジャックス)の保証を受けられる |

| 申込可能な地域 | 以下のいずれかの地域に住んでいる、もしくは勤め先のある方 神奈川県:全域 東京都:全域 群馬県:前橋市、桐生市、みどり市 |

4. 福岡銀行 マイカーローン

福岡銀行のマイカーローンは最大で1,500万円までの融資に対応しています。

他行のマイカーローンよりも限度額は大きめですが、500万円以上の借り入れには年収500万円以上が条件です。

また、ローンの契約時には団体信用生命保険への加入希望を聞かれます。

希望する場合は、保険料として金利が年0.3%上乗せになるものの、もしものケースに備えることが可能です。(加入する場合は最大1,000万円の融資になります。また、ローン残高の保障には条件があります。)

1,000万円近い高額のマイカーローンを希望している方にとっては便利でしょう。

ただし、福岡銀行のマイカーローンはそこまで低金利ではありません。

大きな金額を借りるときこそ金利が重要なので、月々の支払い、総返済額に無理がないかを事前に確認してください。

福岡銀行 マイカーローンの商品概要

| 金利 | 年2.8%~3.3%(変動・保証料込) |

|---|---|

| 融資額 | 50万円~1,500万円以内(1万円単位) |

| 返済期間 | 6ヶ月~10年以内(6ヶ月単位) |

| 申込条件 | 以下の条件をすべて満たしている方 ・借入時の年齢が満20歳~69歳以下で、完済時の年齢が75歳以下 ・安定した収入がある(パート・アルバイトも可) ・保証会社(ふくぎん保証株式会社または株式会社ジャックス)の保証を受けられる |

自動車ローンとしても利用できる楽天銀行スーパーローン

マイカーローンやディーラーローンは自動車に関連する費用のみを借りられますが、より幅広い用途で借り入れするなら楽天銀行スーパーローンもおすすめです。

楽天銀行スーパーローンは資金使途が自由なカードローンなので、自動車ローンとして利用することもできます。

事業性資金などを除いて資金使途が原則自由という点は楽天銀行スーパーローンを利用するメリットです。

また、審査で決まる限度額の範囲内であれば、繰り返しの借り入れもできます。金利は限度額に応じて決まるので、審査結果によっては十分に利息を軽減できるでしょう。

どうしても金利の上限はマイカーローンなどの目的型ローンに比べて高くなるため、審査結果を見て、返済のシミュレーションも行なってから借り入れしてください。

楽天銀行スーパーローンの商品概要

| 金利 | 年1.9%~14.5% |

|---|---|

| 融資額 | 10万円~800万円(10万円単位) |

| 返済期間 | 1年ごとの自動更新 |

| 申込条件 | 以下の条件をすべて満たしている方 ・満20歳~62歳以下(パート・アルバイトの方は60歳まで) ・日本国内に居住している ・働いていて毎月安定した定期収入がある ・保証会社(楽天カード株式会社または三井住友カード株式会社)の保証を受けられる |

マイカーローンの選び方!自動車ローンを選ぶときの4つのポイント

おすすめのマイカーローンを紹介してきましたが、いくつかの商品を比較するときは以下の4点に着目してください。

マイカーローンを選ぶときの4つのポイント

- 金利の低さ

- 返済のしやすさ

- 資金使途の広さ

- 融資のスピード

人によっても何を重視するかは違うと思いますが、少なくてもこれら4点はチェックしておきましょう。

以下でマイカーローンの選び方についてより詳しく説明していきます。

1. マイカーローンを金利で選ぶ

マイカーローン選びでもっとも重要といっても良いのが金利です。

人によっては10年近く支払いを続ける場合もあるマイカーローンは、少しの金利の違いでも利息は大きく変わります。(参考:マイカーローンの金利相場)

例として、300万円のマイカーローンを10年間で返していくとしましょう。

そのとき、年2.5%と年5.5%ではこれほどまで返済に差が出ます。

金利による返済金額の差

| 月々の返済額 | 1年間の返済額 | 総返済額 | |

|---|---|---|---|

| 年2.5% | 28,280円 | 339,371円 | 3,393,710円 |

| 年5.5% | 32,557円 | 390,694円 | 3,906,940円 |

| 差 | 4,277円 | 51,323円 | 513,230円 |

※ シミュレーション結果なので実際の金額と異なる場合があります。

月々の返済は約4千円ですが、年間で考えると約5万円、完済までなら約50万円もの差になるのです。

マイカーローンの年数、金額、ボーナス併用返済の有無などによっても違ってくるので、必ず毎月の返済額と総返済額はチェックしておきましょう。

また、マイカーローンの金利を見るときは「保証料」と「金利の種類」にも注意してください。

マイカーローンは表示金利と保証料にも注意

マイカーローンを扱う金融機関では、基本的に保証会社の利用が必須です。

保証人を自身で探す手間はないものの、金融機関の指定する保証会社から保証を受けられないとローンも組めません。

そして、金融機関によっては、表示金利とは別に保証料を定めている場合もあるのです。

とても低金利に見えても保証料を加算すると標準的といったケースもあるため、金利とは別途保証料などがかからないかをチェックしてください。

保証料がかからない場合は、金利に保証料が含まれています。

マイカーローンは固定金利と変動金利の2種類ある

金融機関によっては、1つのマイカーローンに固定金利と変動金利の2種類の金利がある場合もあります。

固定金利は融資実行時の利率が契約中ずっと適用される一方で、変動金利だと年に2回ほど金利の見直しがあります。

基本的には変動金利の方が低い利率になっている場合が多いものの、契約中に金利が上昇するリスクもあるのです。

マイカーローンはそれなりに長い契約になるケースもあるので、商品が固定金利なのか、変動金利なのかも確認しておきましょう。

2. マイカーローンを返済のしやすさで選ぶ

マイカーローンの返済は数年にわたるため、月々の返済に無理がないかも重要です。

ローンの年数は短い方が利息の負担も減りますが、その場合は月々の支払額が増えることになります。

商品によって組めるローンの年数が違うので、月々の負担を減らしたい人は借入期間の長い商品を選びましょう。

また、マイカーローンは月々の返済とは別に繰り上げ返済をすることも可能です。繰り上げ返済をすれば総返済額を減らしたり、完済までの期間を短縮したりできます。

金融機関によっては手数料がかかることもあるため、繰り上げ返済を柔軟に行えるかも確認してください。

マイカーローンは商品によって返済期間が異なる

マイカーローンは商品によって返済期間が異なります。

銀行などのマイカーローンの返済期間は6ヶ月~10年程度の商品が多いですが、短いものだと最長でも6年~8年ほどです。

また、指定できる期間が1ヶ月単位のものもあれば、6ヶ月単位のものもあります。

返済期間によって月々の負担が変わってくるので、希望する年数でローンを組めるのか確認してください。

また、希望の年数でローンを組むと、月々どのくらいの負担になるかもあわせて確認しましょう。

繰り上げ返済にかかる手数料も確認しておく

マイカーローンはローンの金額、返済期間、金利などによって月々の支払額が決まります。

基本的には口座振替で月々の返済を行っていきますが、それとは別に追加で返済することも可能です。これを繰り上げ返済といいます。

前述の通り、総返済額を減らすためにも繰り上げ返済は重要なのですが、手数料は必ず確認してください。

繰り上げ返済によって将来的な利息は減っても、手数料がかかっては損をするかもしれません。

繰り上げ返済の手数料に関しては、金融機関ごとに「一括返済のみ無料」「ネットバンキングでの返済のみ無料」などのルールがあります。

残高の一部を繰り上げ返済する場合、数千円の手数料がかかることもあるため、その手数料に見合った効果があるのかに注意しましょう。

例えば、繰り上げ返済の金額が少なすぎると、軽減される利息を手数料が上回ることもあるのです。

3. マイカーローンを用途の広さで選ぶ

マイカーローンは、借り入れの目的が車両の購入以外でも利用できます。

車を購入すると想像以上に様々な初期費用がかかるため、幅広く自動車に関係する費用をカバーしてくれるマイカーローンの方が安心です。

ディーラーローンでは自動車購入時にかかる税金、保険などは借りられません。

基本的には、車両の本体価格、およびディーラーオプションの借り入れになるので、その他の諸費用については自身の口座などから用意するか、別の方法で借りなくてはいけないのです。

マイカーローンで借りられる車両購入費以外のお金

商品によって認められている資金使途は異なりますが、マイカーローンは車両購入費用以外だと次のような目的でも利用可能です。

マイカーローンで借りられる車両購入費以外のお金の例

- カー用品の購入

- 運転免許の取得

- 車庫の設置

- 車検

- 修理

- 自動車保険の掛け金

ただし、カー用品などは車両の購入費用と同時申込の場合のみ対応というケースもあるので注意してください。

車を購入するときにかかる費用は車両の本体価格だけではないので、商品ごとの資金使途もしっかりと確認しておきましょう。

マイカーローンは借り換えにも利用可能

マイカーローンなら今組んでいるディーラーローン、もしくは他行のマイカーローンの借り換えも可能です。

先ほどの資金使途と同様に商品にもよりますが、銀行などのマイカーローンなら借り換えに対応している商品も多いです。

ディーラーローンは手続きが簡単で、審査面からいっても利用しやすいですが、マイカーローンよりも金利は高めになります。

そのため、低金利なマイカーローンで借り換えることで返済の負担が軽減されるケースも多いでしょう。

また、マイカーローン間での借り換えもできますが、その際は「金利がどのくらい下がるのか」「総返済額はどのくらい減るのか」をしっかりと見積もってください。

ローンの年数が残りわずかで、借入残高が少なくなってからの借り換えはあまり意味がありません。

加えて、自動車ローンを借り換えるときには、手数料がかかるケースもあります。マイカーローンを借り換えに利用するときは、その手数料も確認した上で負担が軽減されるかを考えましょう。

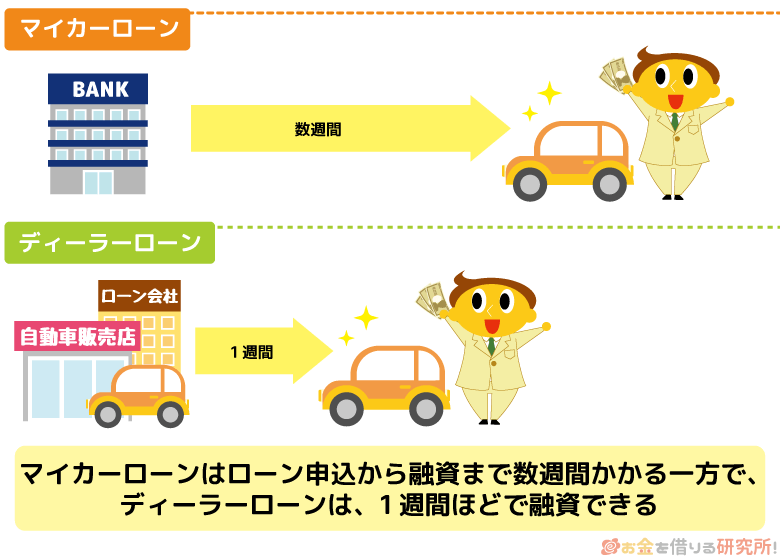

4. マイカーローンを融資スピードで選ぶ

マイカーローンの契約には、それなりに時間がかかります。銀行の扱うカードローン、フリーローンなどは早ければ数日、遅くても1週間程度で契約できるでしょう。

しかし、マイカーローンの場合、申し込みから融資までに数週間は要します。

ローンの審査に時間がかかるということは、納車にも時間がかかるということです。

急いでいる場合は、できるだけ審査がスピーディなマイカーローンを選ぶと良いでしょう。

ディーラーローンに比べて銀行などのマイカーローンの審査は遅め

ディーラーローンは自動車販売店を通して申し込みをするためスムーズに審査、契約が進みます。用意する書類は少なく、60分程度で審査結果が出ることもあるのです。

しかし、銀行などの金融機関で申し込みをするマイカーローンの場合、用意する書類が増え、審査にも時間がかかります。

仮審査だけなら最短即日や2、3日で連絡をしてくれる金融機関もありますが、その後の本審査、契約にまた時間を取られます。

そのため、申し込みから融資までは早くても10日前後かかるでしょう。

マイカーローンをスムーズに契約するには必要書類や口座の準備がポイント

マイカーローンの契約をスムーズに進めるためには、事前に必要書類と口座の用意をしておきましょう。

事前審査や契約に際しては自動車販売店が発行する見積書、売買契約書なども必要です。

また、マイカーローンの月々の支払いは口座振替になりますが、そのために申込先の金融機関の普通預金口座が必要です。

口座を持っていない方は正式な契約までに口座開設もしてください。口座の開設にも1週間程度はかかるため、お急ぎの方は早めの手続きが重要になります。

【まとめ】自動車ローンは銀行マイカーローンがおすすめ!金利や審査のスピードを比較しよう

おすすめのマイカーローン、商品の選び方について説明してきました。

自動車ローンの中でも銀行などで申し込みをするマイカーローンは低金利でおすすめです。

販売店で申し込むディーラーローンの方が手続きは簡単かもしれませんが、まず重要になるのは金利でしょう。

ローンの年数が長い場合、借りる金額が高額な場合は、少しの金利の違いが大きな利息の差になります。

また、マイカーローンも商品によって金利はバラバラです。事前に月々の支払額だけでなく、最終的にどのくらいの利息が発生するのかも確認してください。

金利の低さの他には、返済のしやすさ、資金使途の広さ、融資スピードなどが比較するポイントになります。これらを基準に自身にあったマイカーローンを見つけましょう。