楽天銀行で自動車ローンを組もうと考えている人もいるのではないでしょうか?

今のところ、楽天銀行では自動車ローン(マイカーローン)という商品を扱っていませんが、マイカーローンの扱いはなくても、楽天銀行から自動車の購入資金を借りることは可能です。

それが楽天銀行スーパーローンというカードローンを利用する方法です。

この記事では、楽天銀行スーパーローンを自動車ローンとして利用するメリット、デメリットについて、一般的なマイカーローンを利用する場合と比較しながら説明していきます。

楽天銀行スーパーローンは自動車ローンとして使えるの?

「そもそもカードローンを自動車ローンとして使っても大丈夫なの?」と思う人もいますよね。

結論からいってしまえば、楽天銀行スーパーローンは自動車ローンとして利用しても問題ありません。

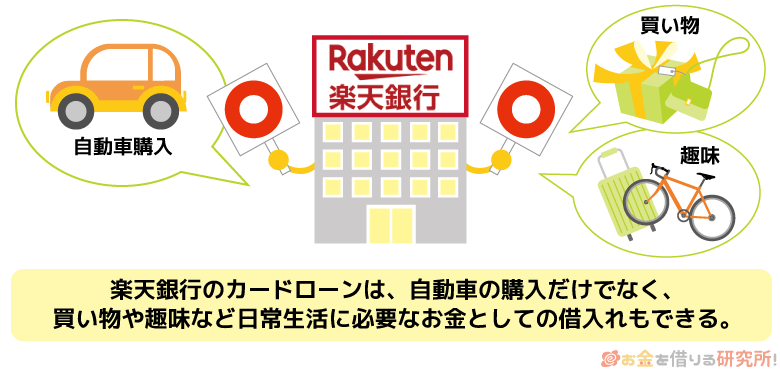

画像引用:楽天スーパーローン

楽天銀行のカードローンは資金使途が原則自由

楽天銀行は資金使途が原則自由となっています。そのため、日々の生活で必要なお金、買い物や趣味はもちろん、自動車購入のために使っても大丈夫です。

ただし、「原則自由」ですが、いくつか例外もあります。その1つが、事業性資金としての利用です。

楽天銀行スーパーローンで借りたお金を自動車の購入資金に充てることはできますが、それは個人がプライベートで使用するケースに限られます。

仕事で使用する車を購入する資金だと事業性資金に該当するので注意してください。

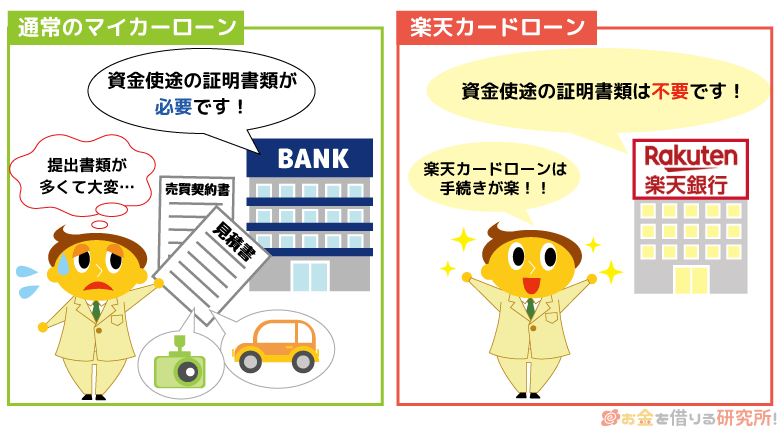

資金使途の証明書類も提出不要

銀行などのマイカーローンを利用する場合、本人確認書類や収入証明書に加えて、資金使途を証明する書類も必要になります。

マイカーローンは資金使途に制限がある目的型ローンであり、定められている目的以外で借りたお金を使うことは禁止されているのです。

本当に自動車を購入するのか、そのための資金として利用するのかは慎重にチェックされるでしょう。

一方、楽天銀行のカードローンならそもそも資金使途が自由なので、資金使途を証明する見積書や売買契約書といった書類がいりません。

用意する書類は自動車ローンよりも少なく、基本的に本人確認書類、収入証明書の2点があれば審査を受けられます。

「お金は借りたいけど、面倒な手続きはイヤ…」という人にも、カードローンなら手間は少ないのでおすすめです。

最大800万円までの融資に対応

楽天銀行スーパーローンは最大で800万円までの融資に対応しており、審査によって10万円~800万円までの間で限度額が決まります。

一般的なマイカーローンも融資額は最大で1,000万円程度なので、この限度額はマイカーローンと比べても変わらないといえるでしょう。

また、楽天銀行スーパーローンなら最低限度額は10万円からです。マイカーローンだと最低でも50万円からといったケースも多く、少額の利用ならむしろカードローンの方が便利でしょう。

楽天銀行スーパーローンと一般的なマイカーローンを比較

次に楽天銀行のカードローンと一般的なマイカーローンを比較していきます。

楽天銀行スーパーローンは自動車ローンとしても使えますが、それにはメリットもあれば、デメリットもあるのです。

楽天銀行スーパーローンを自動車ローンとして使うメリット・デメリット

| メリット | ・限度額の範囲内なら別の目的にも、繰り返し使える ・ディーラーローンなどと変わらない金利で契約できる可能性あり ・自動車ローンを利用するよりも融資が早い ・楽天銀行の口座を開設しなくても利用できる ・月々の返済額を柔軟に調整できる |

|---|---|

| デメリット | ・銀行マイカーローンと比べて金利が高くなりやすい ・繰り返し利用できるため借りすぎる危険性もある ・自身で自動車販売店へ支払いをする必要がある ・自動車ローンの借り換えには利用しにくい |

楽天銀行のカードローンを自動車ローンとして利用するメリット

まずは、楽天銀行スーパーローンを自動車ローンとして利用するメリットについて見ていきましょう。

特に重要なのはカードローンなら繰り返しの借り入れもでき、融資までが早いという点でしょう。

カードローンと自動車ローンの商品としての違いでもありますが、どのような点がメリットになっているのかをしっかりと確認してください。

限度額の範囲内なら別の目的にも、繰り返し使える

先ほども説明したように楽天銀行のカードローンは資金使途が原則自由です。さらに、カードローンは極度型のローンなので、限度額の範囲内なら別の目的にも、繰り返し使えます。

マイカーローンの場合、ローン自体の限度額、かつ見積書などに記載されている金額内での借り入れとなり、融資は契約後の一度きりです。

例えば、マイカーローン返済中に車を修理したり、オプションパーツを追加購入したりする場合には、また別のローンを組まないといけません。

しかし、楽天銀行スーパーローンだと、限度額の範囲内なら何度でも、繰り返し借り入れできます。再び借り入れの必要性が生じても、カードローン1枚で対応できるという点はメリットになるでしょう。

ディーラーローンなどと変わらない金利で契約できる可能性あり

自動車ローンを組むときには金利が気になると思いますが、全体的な傾向としては、カードローンの方が自動車ローンよりも金利は高いです。

ただ、自動車ローンにも色々な商品があり、一概にはいえません。

自動車販売店が提携するディーラーローンの場合、購入する車両によっては年8.0%~9.0%程度の金利が適用されることもあります。

楽天銀行スーパーローンの金利は年1.9%~14.5%なので、ディーラーローンと同じくらいの金利で契約できる可能性もあるのです。

カードローンは審査で決まる限度額に応じて、適用される利率も変わります。限度額が大きいほど適用される利率は下がるため、審査結果によっては十分に利息の負担を軽減できるでしょう。

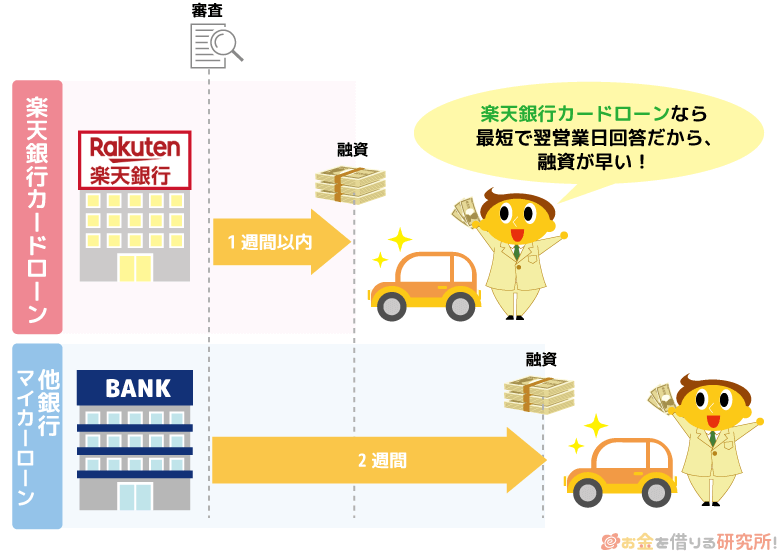

自動車ローンを利用するよりも融資が早い

一般的なマイカーローンだと申し込みから融資までは最短でも2週間前後かかります。これは、あらかじめ必要書類を用意しておき、手続きが滞りなく進んだ場合です。

マイカーローンの契約には自分自身に加えて、銀行などの金融機関、車両販売店も関わるため、どうしても融資までに時間がかかります。

その一方で、楽天銀行のカードローンなら最短即日から審査結果の連絡があり、契約の手続きが済めばローンカードが発行され、1週間程度で自宅に届くでしょう。

さらに、楽天銀行の口座なら、24時間365日即時振込を受けられるなど振込融資の利便性も非常に高いです。

できるだけ早くお金を借りたいというときには、楽天銀行スーパーローンがおすすめです。

楽天銀行の口座を開設しなくても利用できる

一般的なマイカーローンは、その銀行の普通預金口座を持っていないと契約できません。そのため、口座を持っていない人は、申し込み前、もしくは契約前に口座開設も必要なのです。

口座開設もするとなると手間がかかるだけでなく、融資も遅くなります。どのような方法で口座開設するかにもよりますが、口座を開設するだけでも1週間程度はかかるでしょう。

カードローンの中にも口座開設が必要な商品はあるものの、楽天銀行スーパーローンなら口座不要で利用できます。

先ほどもふれましたが、楽天銀行の口座があると即時振込を受けられるなどのメリットはあります。

ただ、口座開設が必須というわけではないので、持っていない方もカードローンのためにわざわざ口座開設する必要はありません。

月々の返済額を柔軟に調整できる

自動車ローンの返済方式は「元利均等返済」が一般的です。元利均等返済とは月々の返済額が一定で、その金額の中に元金だけでなく利息分も含まれる返済方式のことをいいます。

契約する段階で月々の支払額や完済予定日が分かるため、返済計画を立てやすい点がメリットです。ただ、返済中に収入が減るなどしても、月々の支払額を下げることはできません。

楽天銀行スーパーローンの場合、返済は基本的に残高スライドリボルビング返済方式Dといって、利用残高の減少に応じて月々の返済額が減ります。

利用残高ごとに返済額が決められており、その金額以上なら任意の額を返済できるのです。

このように月々の返済額を柔軟に調整できるのはカードローンのメリットでしょう。

楽天銀行のカードローンを自動車ローンとして利用するデメリット

次に楽天銀行のカードローンを自動車ローンに利用するデメリットを見ていきます。

もっとも注意すべきは金利の違いでしょう。

先ほど説明したように楽天銀行スーパーローンはディーラーローンと変わらない金利になる可能性はあるものの、適用される金利は審査結果に大きく左右されるので注意してください。

楽天銀行スーパーローンを自動車ローンとして使うときは、次のようなデメリットに注意しましょう。

銀行マイカーローンと比べて金利が高くなりやすい

自動車ローンの金利はディーラーローンでも一桁台ですし、銀行などのマイカーローンなら1%台~3%台が目安です。

しかし、楽天銀行スーパーローンの金利は年1.9%~14.5%なので、一般的な自動車ローンと比べて高い金利になりやすいのです。

具体的な数字を出すと、楽天銀行スーパーローンで確実に一桁台の利率が適用されるためには、350万円以上の限度額が必要になります。

楽天銀行スーパーローンの金利

| 限度額 | 金利(年率) |

|---|---|

| 800万円 | 1.9%~4.5% |

| 600万円~800万円未満 | 2.0%~7.8% |

| 500万円~600万円未満 | 2.5%~7.8% |

| 350万円~500万円未満 | 2.9%~8.9% |

| 300万円~350万円未満 | 2.9%~12.5% |

| 200万円~300万円未満 | 3.9%~14.5% |

| 100万円~200万円未満 | 6.6%~14.5% |

| 10万円~100万円未満 | 14.5% |

審査次第では限度額300万円未満までだと年14.5%の金利になる可能性あり、高額な借り入れになりやすい自動車ローンとしては高い金利です。

一般的なマイカーローンと同程度の金利で契約するためには、少なくても600万円以上の限度額が必要になるでしょう。

適用される金利によっては返済の負担が大きくなるため、審査結果を見た上で自動車ローンとして利用するかを決めてください。

繰り返し利用できるため借りすぎる危険性もある

マイカーローンやディーラーローンは、月々の支払いによって借入残高が徐々に減っていき、完済した時点で契約終了です。

契約時に貰える返済計画表を見れば総返済額や完済時期も分かります。カードローンのような利便性はないものの、計画的な利用はしやすいでしょう。

カードローンの繰り返し利用できるというメリットはデメリットでもあり、人によっては借り過ぎの危険性があるのです。

資金使途も自由なので、はじめは自動車ローンとして使っていても、途中で借り癖が付いてしまうかもしれません。

カードローンはとても便利な反面、自身でしっかりと返済計画を立てて使わないと借入残高が増えやすいので注意してください。

自身で自動車販売店へ支払いをする必要がある

楽天銀行スーパーローンを自動車ローンとして利用する場合、自身で自動車販売店へ支払いをしなくてはいけません。

楽天銀行スーパーローンはATMでのキャッシングの他、銀行口座への振り込みでも借りられます。必要な金額をキャッシングして販売店に持参する、もしくは指定口座への振り込みで支払いをすることになるでしょう。

実は、自動車ローンならこのような手間は基本的にありません。金融機関が契約者名義で販売店へ振り込みしてくれます。

自動車ローンが別の目的に使われることを防ぐという理由もありますが、自身で振り込みをする手間がなく楽なのです。

自動車ローンの借り換えには利用しにくい

楽天銀行スーパーローンの資金使途は原則自由なので借り換えにも利用できます。

しかし、一般的なマイカーローン、ディーラーローンの金利を考えると、金利が下がらないケースの方が多いでしょう。

金利が下げらなければ意味はないので、カードローンで自動車ローンの借り換えは厳しいと考えてください。

自動車ローンの借入残高がある状態でカードローンの審査を受けるため、高い限度額で審査通過するのはどうしても難しくなります。

自動車ローンの借り換えを考えている人は、銀行のマイカーローンをあたってください。

楽天銀行スーパーローンで高額融資を受けるための審査は厳しいので注意

楽天銀行スーパーローンの最大800万円という限度額を考えると十分に自動車ローンとしても使えますが、カードローンの限度額は審査で決定されます。

そのため、希望する限度額でカードローンを契約できるとは限りません。

「新車購入のために300万円をカードローンで借りたい」と思うと、それなりに厳しい審査をパスしなければいけないでしょう。

自動車ローンの場合、資金使途が明確であり、返済途中の追加融資で借入残高が増えるということもないです。

その一方で、カードローンは資金使途が自由な上に、限度額の範囲内で繰り返し借り入れできます。

このような商品自体の違いがあるため、300万円の自動車ローンを組むのと、限度額300万円でカードローンを契約するのでは、カードローンの審査の方が厳しくなるでしょう。

消費者金融では過剰融資を防止するために明確な基準が設けられており、融資は年収の1/3以下になります。

あくまでも消費者金融の話ですが、同じ基準で考えると限度額300万円でカードローンを契約するには900万円の年収が必要なのです。

楽天銀行スーパーローンを自動車ローンとして利用することはできますが、高額融資を希望する場合は特に審査が厳しくなると思ってください。

楽天銀行スーパーローンをマイカーローンとして使った場合のシミュレーション

最後に楽天銀行スーパーローンとマイカーローン、ディーラーローンの返済シミュレーションをしていきます。

表の金利は一例ですが、金利によってどのくらいの差が出るのか確認していきましょう。今回は借入金額50万円、100万円、200万円を5年で完済するケースを想定しました。

借入金額ごとの総返済額と月々の支払額イメージ

| ローン(年率) | 50万円 | 100万円 | 200万円 |

|---|---|---|---|

| カードローン (14.5%) |

約70万円 (月々約11,00円) |

約141万円 (月々約23,000円) |

約282万円 (月々約47,000円) |

| カードローン (9.6%) |

約63万円 (月々約10,000円) |

約126万円 (月々約21,000円) |

約252万円 (月々約42,000円) |

| カードローン (6.9%) |

約59万円 (月々約9,800円) |

約118万円 (月々約19,000円) |

約237万円 (月々約39,000円) |

| ディーラーローン (5.5%) |

約57万円 (月々約9,500円) |

約114万円 (月々約19,000円) |

約229万円 (月々約38,000円) |

| マイカーローン (2.5%) |

約53万円 (月々約8,800円) |

約106万円 (月々約17,000円) |

約212万円 (月々約35,000円) |

| カードローン (1.9%) |

約52万円 (月々約8,700円) |

約104万円 (月々約17,000円) |

約209万円 (月々約34,000円) |

※ シミュレーションによる参考値です。実際の金額と異なる場合があります。

借入金額が高額になるほど、金利による影響は大きくなります。

カードローン(年14.5%)で200万円を借りると返済総額は280万円を超えますが、マイカーローン(年2.5%)なら210万円ほどです。

新車を全額ローンで購入するならディーラーローン、マイカーローンでないと返済の負担が重くなるでしょう。

カードローンで200万円を借りるとするなら、適用される利率をしっかりと確認してください。

一方、借入金額が50万円なら、カードローン(年14.5%)とマイカーローン(年2.5%)も大きな差が出ません。

比較的価格の安い軽自動車、中古車、バイクなどなら、返済の負担は重くなりにくいのです。

楽天銀行スーパーローンの場合、限度額によって適用される利率が大きく変わります。

金利によっては高額な借り入れに適さないようなケースもあるので、カードローンを自動車ローンとして使うときは上記のような返済シミュレーションをしてください。

【まとめ】楽天銀行スーパーローンはマイカーローンとしても使える!金利を確認して借りよう

楽天銀行スーパーローンは資金使途に制限がないため、自動車の購入資金を借りるのも自由です。

マイカーローン、ディーラーローンとは違って、限度額の範囲内なら自由に、繰り返し借り入れできます。そのため、ローンとしての利便性はカードローンが上でしょう。

その一方で、カードローンは上限金利が高いので、確実に利息の負担を減らすならマイカーローン、ディーラーローンに分があります。

楽天銀行スーパーローンを自動車ローンとして利用するなら、適用される金利を確認し、返済シミュレーションをした上で借り入れしてください。

高い金利で高額な借り入れをすると、どうしても利息の負担は重くなります。借入金額、適用利率によっては自動車ローンに適さない場合もあるので注意しましょう。

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。