個人向けの借り入れサービスといえば消費者金融の「カードローン」をイメージする人が多いと思いますが、実は、カード不要(カードレス)で借り入れができる金融会社も増えています。

借入専用のカードを持つことに抵抗があった人や、できるだけ財布をスッキリさせたいという人はカードレスタイプのローンを選ぶと良いでしょう。

また、カードレスといっても、以下の2タイプに分類することが可能です。

カードレスローンの種類

- カード発行の有無が選択できるタイプ

- カード発行不可の完全カードレスタイプ

①のタイプの場合には、カードレスで契約をしても後からカード発行をすることができます。

そのため、まずはカードレスで使ってみて「やっぱりローンカードがあった方が良いな。」と感じたら、自動契約機でカードを受け取ったり、郵送の手続きをしたりしましょう。

一方、②のタイプはカード発行をしない分、経費削減ができ、比較的金利の低いローンが多いということが特徴の一つです。

この記事では、①、②のタイプのローンについて、その特徴やおすすめのカードレスローンを紹介していきます。

どのタイプが良いのか分からない、数が多くて迷っているという方は、ぜひこの記事を参考にしながらカードレスローンを選んでください。

カードなしでスッキリ!

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

目次

カードレスで借り入れができるおすすめローン

個人向けのローン商品を扱う金融機関には、消費者金融、銀行、信販会社、クレジットカード会社などがあります。

以上のような金融機関ではカードローンも扱っていますが、その中でも大手と呼ばれる会社のほとんどはカードレスに対応しています。

また、商品が同じでカード発行の有無が選択できる場合、金利や限度額などの商品内容は一緒です。

カードを発行するか、しないかだけの差だと思ってください。

冒頭で説明したようにカードレスローンにも種類があるため、各社が扱っている商品がどのタイプなのかを押さえておくと選びやすくなるでしょう。

有名カードレス8商品は、次のように分類することが可能です。

カードレスローン8種類の分類表

| タイプ | ローン名称 | カード発行 | 借入方法 |

|---|---|---|---|

| ① | プロミス | 有・無 | ・指定口座への振り込み ・スマホATM(アプリローン) ・ローンカード(カード発行が必要) |

| ① | レイク | 有・無 | ・指定口座への振り込み ・スマホATM ・Payチャージ(PayPayマネーでの借り入れ) ・ローンカード(カード発行が必要) |

| ① | アイフル | 有・無 | ・指定口座への振り込み ・スマホATM ・ローンカード(カード発行が必要) |

| ① | アコム | 有・無 | ・指定口座への振り込み ・スマホATM(セブン銀行ATMのみ) ・ローンカード(カード発行が必要) |

| ① | SMBCモビット | 有・無 | ・指定口座への振り込み ・スマホATM取引 ・ローンカード(カード発行が必要) |

| ② | 三井住友カード カードローン(振込専用) |

無 | ・指定口座への振り込み |

| ② | オリックス・クレジット カードレスVIP |

無 | ・指定口座への振り込み |

借入方法についても表内に記載しています。

カードレスで借り入れをする方法は、以前は振り込みの一択でした。

そのため、融資の実行タイミングが銀行の営業時間に大きく左右されてしまうというデメリットがありました。

しかし、最近では当日振込の対応時間を拡大している金融機関が増えていて、中には特定の銀行口座を指定することで24時間いつでも融資を受けられるという場合もありとても便利です。

さらに、2017年にはスマホATMというスマートフォンのアプリをカード代わりに利用できるサービスが開始されました。

それに伴い、スマホATMを使って借り入れをしたり、返済したりができるカードレスローンも大手消費者金融を中心に増えています。

スマホATMが利用できるのはセブン銀行ATMとローソン銀行ATMだけですが、システムメンテナンスなどの一部の時間帯を除き、24時間いつでも取り引きすることが可能です。

それでは、各社の特徴についてより詳しく見ていきましょう。

プロミスのカードレスローンは利便性が高く多くの人におすすめ

数が多くて迷っているという人には大手消費者金融の一社であるプロミスがおすすめです。

プロミスはカードレスで契約をした方でも、後から手数料無料でカード発行できます。

そのため、「もしかしたらカードがあった方が便利かな?」と思っている方も安心でしょう。

Web完結という契約方法を選択すれば、プロミスの店舗に来店する手間や、自宅に郵送物が届くこともありません。

もちろん、消費者金融なので、審査は最短3分とスピーディで即日融資にも対応しています。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

また、なぜカードレスに対応している他の消費者金融よりもおすすめなのかというと、次の3点が理由です。

- 上限金利が年17.8%と低い

- 無利息期間の開始は初回借入の翌日から30日間

- 瞬フリ(24時間振込)対応の銀行が多い

※ 無利息期間は、プロミスとの契約がはじめてであり、メールアドレスとWeb明細を登録することが必要です。

多くの消費者金融は金利の上限が年18.0%なのでプロミスの方が少しだけ低金利で、無利息期間は、契約日の翌日ではなく、初回借入の翌日からのスタートになるため30日間をめいっぱい活用できます。

さらに、24時間の振り込みサービスには、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、楽天銀行など、まだまだたくさんの金融機関が対応しており、銀行の営業時間外でも振込融資を受けやすいのも特徴です。

どのカードレスローンにすれば良いのか迷っている方は、プロミスを選べば失敗は少ないでしょう。

プロミスの商品内容

| 実質年率 | 4.5%~17.8% |

|---|---|

| 限度額 | 500万円 |

| 即日融資 | 可能 |

| 借入方法 | ・指定口座への振り込み(24時間振込にも対応) ・スマホATM(アプリローン) ・ローンカード(カード発行が必要) |

アイフルのカードレスローンは最短18分で審査が完了

アイフルは、最短18分審査と業界の中でもかなりスピーディに借り入れができるカードローンです。(※ お申込み時間や審査状況によりご希望にそえない場合があります。)

最短18分で融資ができるので、夕方以降の申し込みであっても即日融資が受けやすいのがメリットです。

プロミスと同じようにアイフルもカード発行の有無を選択できますし、上限金利も年18.0%とプロミスと大きく異なるわけではありません。

ただ、無利息期間が契約日の翌日から自動的にスタートする点はプロミスと比較して劣っていると言えるでしょう。

振込融資については、振込先の金融機関にもよりますが、最短10秒の振込が可能で手数料もかからないので、大変便利です。(※ システムメンテナンスの時間帯や一部金融機関を除く。)

アイフルはスマホATMも利用できるので、現金をすぐ手元に用意したいときはスマホATMから借りるとよいでしょう。

アイフルの商品内容

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円まで |

| 即日融資 | 可能 |

| 借入方法 | ・指定口座への振り込み(原則24時間振込可) ・スマホATM ・ローンカード(カード発行が必要) |

SMBCモビットはカードレスまたはカード有りを選んで契約可能

SMBCモビットは、契約時にカード発行の有無を選ぶことができます。

カードの受取方法は郵送、ローン契約機、コンビニ、郵便局窓口、はこぽす、PUDOから選べます。(受取方法を指定される場合もあります。)

カードが不要な場合は、カードレスで契約も可能です。カードレスにすることで、原則郵送物なしに契約できるメリットがあります。

ただしSMBCモビットには無利息期間がないので、利息負担をできるだけ軽くしたい人は別のカードレスローンを検討しても良いでしょう。

SMBCモビットの商品内容

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 即日融資 | 可能 |

| 借入方法 | ・指定口座への振り込み(24時間振込にも対応) ・スマホATM取引 ・ローンカード(カード発行が必要) |

※1 24時間振込には対応していない金融機関もあります。

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイクのカードレスローンは長い無利息期間がある

レイクの特徴は、長い無利息期間があることです。

レイクとはじめての契約であれば、Webからの申込みで365日間、または60日間の無利息期間が適用されます。

※ 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

Webから申し込めば、契約額に関係なく60日間の無利息期間が適用されるので、それでも十分お得なのですが、契約額が50万円以上で収入証明書類の提出があれば、365日間も無利息期間が適用されます。

このように約1年間利息0円で借り入れができるのは、レイクだけです。

レイクの公式サイトに「1秒診断」があり、年齢、年収、他社借入額を記入すると検討可能な借入額がすぐにわかるので、適用される無利息期間も合わせて予想できます。(1秒診断の結果が必ずしも審査結果と同じになるとは限りません。)

なお、無利息期間はとても魅力的なのですが、プロミスやアイフルと比較したときに成約率(審査通過率)が低い点には注意が必要です。

プロミスなどの成約率は概ね45%程度(2.2人に1人)ですが、レイクは25%程度(4人に1人)なので、審査基準は少し厳しめだと言えます。

公式サイトでは借入診断もできるので、まずは診断結果を見てから申し込みをすると良いでしょう。

レイクの商品内容

| 実質年率 | 4.5%~18.0% |

|---|---|

| 限度額 | 500万円 |

| 即日融資 | 可能 |

| 借入方法 | ・指定口座への振り込み(24時間振込にも対応) ・スマホATM ・Payチャージ(PayPayマネーでの借り入れ) ・ローンカード(カード発行が必要) |

アコムはカードレスもカードありも両方便利

最後に紹介するアコムは、大手消費者金融の中ではカードレスの対応が一番遅かったカードローンです。

もともと振込融資でのカードレス借り入れに対応していたものの、カードの発行が必須であったり、スマホATMに対応していなかったりしていました。

現在は原則24時間最短10秒(※金融機関により異なります。)の振込融資に対応しており、スマホATMもセブン銀行ATMだけですが対応済みとなっています。

これによりアコムもカード発行を必須としなくなり、完全カードレスの利用が可能となりました。

もちろんこれまでと変わらずカードの発行も可能です。アコムの場合は24時間営業で利用手数料もかからないアコムATMがありますから、カードを発行しておくと現金が必要なときにかなり便利です。(コンビニのATMなど提携ATMでの借り入れも可能。)

アコムの商品内容

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 800万円 |

| 即日融資 | 可能 |

| 借入方法 | ・指定口座への振り込み(24時間振込にも対応) ・スマホATM(セブン銀行ATMのみ) ・ローンカード |

完全カードレスタイプのローンは金利重視の方におすすめ

知名度は大手の消費者金融と比べると低いですが、次の2社はカード発行ができない完全カードレスタイプの商品を扱っています。

完全カードレスタイプのローン

- 三井住友カード カードローン(振込専用)

- オリックス・クレジット カードレスVIP

カード発行の業務を行わないため経費を削減することができ、その分、低金利になっているのが特徴です。

実際、三井住友カード カードローン(振込専用)とオリックス・クレジットにはカード発行をする別商品もあるのですが、カードレスタイプの方が低金利になっています。

カードローンタイプとカードレスタイプの金利の違い

| 金融機関 | カードあり (実質年率) |

カードなし (実質年率) |

|---|---|---|

| 三井住友カード | カードローン 1.5%~15.0% |

カードローン(振込専用) 1.5%~14.4% |

| オリックス・クレジット | VIPローンカード 1.7%~14.5% |

カードレスVIP 1.7%~14.3% |

カードレスということだけではなく、金利も重視したいという方は、これらのカードレスローンを検討すると良いでしょう。

ただし、金利が低いローンの審査基準は厳しい傾向にあるぞ。

「ゴールド」や「VIP」という言葉からも分かるように、ある程度、ハイステータスな方向けの商品と言っていいじゃろう。やはり借り入れしやすいのは大手の消費者金融じゃな。

カードレスローンでお金を借りる3つのメリット

様々なタイプのカードレスローンについて説明をしてきましたが、ここからはカードを発行しないメリットについて説明をしていきます。

1. カード不要だから財布が膨らむ心配なし

クレジットカード、ICカード、ポイントカードにキャッシュカード。

お財布に10枚以上のカードが入っているという方も多いのではないでしょうか?

カードの枚数が多いとお財布が膨らんで形が崩れますし、別でカードケースを持つのも面倒です。

カードレスローンならカード不要で借り入れができるため、そのような心配はいりません。

また、ローンカードを発行しないタイプなら、カードを失くしてしまう危険性も0です。

2. ローンカードを見られて借り入れがバレるリスクは0

借り入れのことを周りに内緒にしておきたいという方がほとんどだと思いますが、ローンカードが見つかって借金がバレるというケースもあります。

カードを発行しなければ、そもそもカードを見られるというリスクがなく安心です。

ただ、スマホATMの利用には各金融機関のアプリが必要なので、スマホの管理には注意してください。

スマホに消費者金融のアプリが入っているのが見つかれば、言い訳するのは難しいでしょう。

3. 来店不要・郵送物なしで契約、借り入れが可能

カードレスローンは自動契約機などの店舗への来店や、自宅への郵送物が一切ない「WEB完結」での契約もできます。

「自動契約機に入るのは人目が気になる」、「家族と一緒に住んでいるから郵送物はない方が良い」という人にはぴったりの契約方法だと言えるでしょう。

また仕事があって外出するのが難しいという方も、WEB上で契約ができるため、自動契約機の営業時間を気にする必要もありません。

契約前に知っておきたいカードレスローンのデメリット3つ

次にカードレスローンのデメリットについても説明していきます。

メリットが多いのも事実ですが、カードを発行しないため、いくつか使いにくい部分も出てくるのです。

ただ、人によっては気にならないような内容かもしれませんし、それぞれのデメリットに対策もあります。

1. カードレスの振込融資は即時の入金ができない場合もある

1つ目のデメリットは、銀行振込は即時の入金ができない時間帯もあるということです。

記事の前半でもふれましたが、銀行の営業時間外に振込手続きをした場合、実際にお金が振り込まれるのは翌営業日になることがあります。

借入方法が銀行口座への振り込みだけという場合には、いつ入金されるのかしっかりとチェックしておいた方が良いでしょう。

急な出費に備えるのであれば、スマホATMでの借り入れ、ローンカードの発行もできる商品を選ぶと良いと思います。

また、商品によって銀行の営業時間外の即時振込に対応している口座が異なるので、持っている口座との相性が良いローンを選ぶことも大切です。

2. 現金が必要なときは振込手続き+キャッシュカードが必要

振込融資は、クレジットカードなどの引き落としに利用する分にはとても便利です。

しかし、現金が必要なときは、振込手続きをした後にキャッシュカードを使ってATMから引き出すという作業も必要になります。

ローンカードを利用して現金を引き出すよりも一行程余計にかかるため、頻繁に借り入れをしたい方にとっては手間になるでしょう。

「少し面倒かも」と感じた方は、スマホATMも利用できる商品を選んでください。

わざわざ振り込みの手続きをしなくても、スマホ一つでセブン銀行ATMやローソン銀行ATMからすぐに現金を引き出すことができます。

事前に各金融機関のアプリをダウンロードして、ログインをしておきましょう。

契約済みの方は面倒な登録などは不要で、アプリにログインするだけですぐにスマホATMのサービスを利用することが可能です。

3. 返済方法が口座振替だけのケースも多い

ローンカードを発行しない場合、基本的に口座振替での返済になる金融機関が多いです。

インターネット上で口座振替の登録手続きもできるため簡単ですが、引き落とし先の口座には返済の履歴が残ることになります。

銀行の通帳や入出金明細を家族に見られてしまうと、借り入れをしていることがバレてしまうでしょう。

家族が見ることのない金融機関で口座振替することをおすすめします。

また、給与の受け取りなどに利用しているメインバンクとは別の口座を使用する場合は、引き落とし金額以上の残高があるかの確認も忘れないようにしましょう。

対応している返済方法は商品ごとに異なるので、口座振替以外で返済したい方は事前に確認するようにしてください。

スマホATMにも対応しているプロミスやアイフルといった大手消費者金融なら、ローンカードがなくても返済する方法はいくつかあるから、おすすめじゃ。

カードレスローンでお金を借りる流れ!即日融資も可能!

カードレスローンで即日融資を受けたいという人も多いと思います。

ローンカードで借り入れをする場合、自動契約機の営業時間がタイムリミットでしたが、カードレスではどうなるのでしょうか?

カードレスローンでお金を借りる流れ、即日融資を受けるためのポイントについて説明していきます。

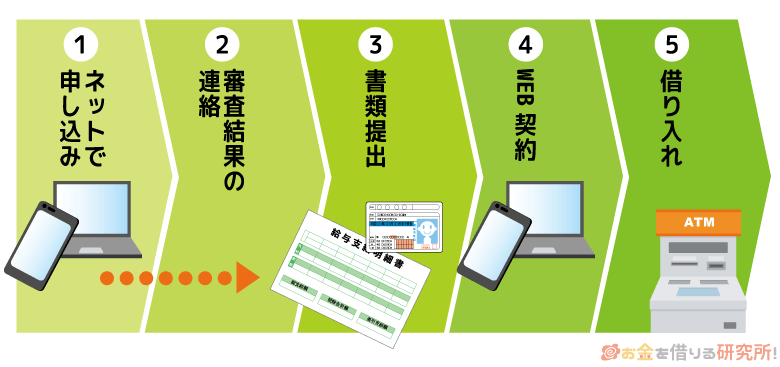

カードレスローンでお金を借りる流れ

- ネット申し込み

カードレスローンを利用するときでも、通常のカードローンと申込方法は一緒です。

インターネットなら24時間いつでも申し込みができるので、スマホやパソコンから手続きをすると良いでしょう。 - 審査結果の連絡

申込内容をもとに審査が行われ、メール、もしくは電話で結果の連絡が来ます。

大手消費者金融の場合、申し込みから審査結果の連絡が来るまでは早い場合だと3分~25分程度です。 - 書類提出

審査に通過したら、契約に必要な書類を提出します。

本人確認書類、必要に応じて収入証明書の画像データを専用URLや会員サイトからアップロードしてください。

スマホATMに対応している消費者金融ではアプリ経由での書類提出もできるので、審査通過の連絡が来た後にアプリをダウンロードしても良いでしょう。 - WEB契約

金融機関側で提出した書類の確認が完了すれば正式に契約ができます。

金融機関によって提出書類の確認などの審査業務を行う時間帯が異なり、大手消費者金融では、平日、土日・祝日ともに21時までの場合が多いです。

即日融資を希望する方は、この時間帯までに契約を済ませるというのが一つの条件になります。 - 借り入れ

カードレスで借り入れをする場合、方法は振り込みか、スマホATMです。

(a)振込融資

振込融資は、基本的に24時間365日対応しており、申し込みから最短10秒ほどで入金されます。

ただしレイクの場合は、初回に限り21時(日曜日は18時)までの契約手続き完了で、当日の振込融資が可能となっています。

また、メンテナンスの時間帯や混み合っているなど、状況によっては申し込みから入金まで少し時間がかかる場合もあるため、要注意です。

振込先の金融機関によって、振込実施時間が異なるためモアタイム対応の金融機関かどうか、さらに接続時間は何時から何時までか事前に見ておくことをおすすめします。(b)スマホATM

一方、スマホATMを使いセブン銀行ATMで借り入れをする場合、原則、24時間の借り入れができます。

各金融機関のメンテナンス時間、ATMの休止時間は除きますが、振り込みよりも夜間・早朝の融資は受けやすいでしょう。

駅やショッピングモールに設置されているセブン銀行ATMだと施設の営業時間を過ぎてしまうと利用できないので、セブンイレブンに設置されているATMを使うことをおすすめします。

銀行カードローンもキャッシュカード兼用型を選択すれば借入専用カードは不要

銀行カードローンは消費者金融よりも低金利で人気ですが、カード発行なしで契約ができるカードレスタイプのものはありません。

以前は、東京スター銀行にカードレスローンがという商品があったものの、2013年3月25日で新規申込の受付終了となっています。

そのため、カード発行をした上で振込融資を受けることはできるものの、カードの発行有無を選択できる、または、完全にカードレスで契約できるというものは少なくても大手にはないと思って良いでしょう。

ただし、一部の銀行では、借入専用のローンカードは発行せずに、キャッシュカードにローン機能を付帯できる兼用型の商品を取り扱っています。

キャッシュカードは持たないといけませんが、ローンカードが見つかって家族や知人に借り入れがバレるというリスクはありません。

また、このようなキャッシュカード兼用型ローンの中には、借入専用カードとの選択ができるタイプ、兼用型しかないタイプがあります。

キャッシュカード兼用型を希望する場合、その銀行の口座が必須になるので、口座がない人は口座開設も必要です。

キャッシュカードでの借り入れもできる銀行カードローン

| 銀行カードローン | カードの種類 | 金利(年率) | 最大限度額 |

|---|---|---|---|

| みずほ銀行 カードローン |

借入専用カード キャッシュカード兼用型 |

2.0%~14.0% | 800万円 |

| イオン銀行 カードローン |

借入専用カード キャッシュカード兼用型 |

3.8%~13.8% | 800万円 |

| 三井住友銀行 カードローン |

借入専用カード キャッシュカード兼用型 |

1.5%~14.5% | 800万円 |

| 住信SBIネット銀行 カードローン |

キャッシュカード兼用型 | 1.99%~14.79% | 1000万円 |

| セブン銀行 カードローン |

キャッシュカード兼用型 | 15.000% | 50万円 |

| PayPay銀行 カードローン |

キャッシュカード兼用型 | 1.59%~18.0% | 1,000万円 |

すでに銀行口座を持っている場合、新しいカードの郵送は不要で、今持っているキャッシュカードで借り入れができます。

銀行カードローンは即日融資には対応していませんが、キャッシュカード兼用型であればバレにくい上、比較的スピーディに融資が受けられるでしょう。

口座開設が必要だと、口座開設をした上でローンの契約手続きを進めていくため、借り入れまでに時間がかかってしまいます。

金利の低さを重視したい方、お急ぎではない方は、キャッシュカード兼用型のローンもあわせて検討してみてください。

【まとめ】カードレスローンは大手消費者金融がおすすめ!借入方法が豊富で即日融資にも対応

消費者金融のカードレスローンには、次の2タイプがありました。

カードレスローンの種類

- カード発行の有無が選択できるタイプ

- カード発行不可の完全カードレスタイプ

契約後に気が変わっても、①のタイプなら後からカード発行をすることができます。

①のタイプにはプロミス、レイク、アイフル、アコムの4社がありますが、いずれも即日融資に対応しているのですぐにお金を借りたい方にもおすすめです。

4社とも振り込みも、スマホATMも利用できるので都合の良い方法で融資を受けられます。

カードレスローンを利用したい方は、最初に以上の4社のような大手消費者金融から検討すると良いでしょう。→大手消費者金融の一覧はこちら

商品ごとに特徴が異なるので、この記事を参考にしながら自分にあったカードレスローンを選んでください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。