三井住友カードを使っていて支払日に遅れてしまいそうな場合、一刻も早く何かしらの対策を打ってください。

「少しくらいクレジットカードの支払いが遅れても大丈夫でしょ。」と甘く考えてはいけません。

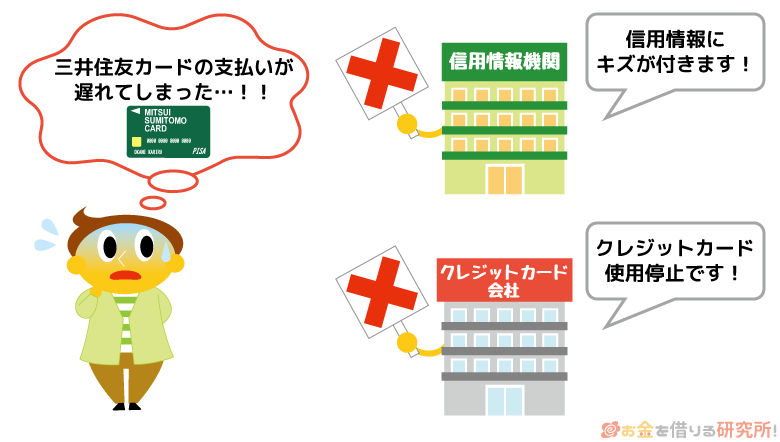

支払いが遅れて延滞・滞納となってしまうと三井住友カードで買い物できなくなるだけでなく、信用情報に傷がついて他のクレジットカードやローンの契約に影響を及ぼすこともあるのです。

すでに引き落とし日を過ぎて延滞になっている方は1日でも早く支払いをして、支払日がもうすぐという方は何とかお金を用意しましょう。

この記事では三井住友カードの支払いに遅れるデメリット、そして滞納しているクレジットカード料金を支払う方法について説明していきます。

また、「まだ滞納はしていないけど、このままだとヤバイ…」という方のために、滞納を回避する方法についてもまとめました。

三井住友カードの支払いに困っている方はぜひ参考にして問題を解決してください。

目次

三井住友カードの引き落とし日を確認する方法

クレジットカードの支払いに遅れるデメリット、滞納している料金の支払い方法について説明する前に、まずは三井住友カードの引き落とし日(支払日)を確認していきましょう。

三井住友カードの引き落とし日には何パターンかあり、人によって支払期限が違います。そのため、自身の契約内容をしっかりと確認するようにしてください。

特にまだ延滞になってはいないという場合、引き落とし日を勘違いしていると「何とかお金を用意したのに間に合わなかった」なんてことになる可能性があります。

三井住友カードの引き落とし日は基本的に毎月10日、26日のどちらかです。(引き落とし先の金融機関によっては6日、8日の場合もあります。)

三井住友カードの引き落とし日

| 引き落とし日 | 締め日 |

|---|---|

| 毎月10日 | 毎月15日 |

| 毎月26日 | 毎月末日 |

※ 支払日が土・日・祝日など金融機関の休業日だと、翌営業日の引き落としになります。

ただし、三井住友カードとの契約内容によっては上記と異なる支払日になっていることもあります。

このように人によって引き落とし日が異なるため、インターネットの会員向けサービス「Vpass」のWEB明細で確認することをおすすめします。

すでに使っている方も多いと思いますが、Vpassにはアプリもあるのでスマホから簡単に次回の引き落とし日、支払い金額などを確認できて便利です。

原則、引き落としの前日までに入金が必要

三井住友カードの引き落とし日をVpassなどで確認したら、その前日までに口座にお金を準備しておく必要があります。

例えば、26日の引き落としであれば、遅くても25日中には口座への入金を済ませておきましょう。

三井住友カードの利用料金が引き落とされる時間帯は金融機関によって違い、当日の入金では間に合わない可能性もあるのです。

ちなみに、三井住友銀行、みずほ銀行は当日18時まで、ゆうちょ銀行は当日21時までの入金であればその日のうちに引き落とされます。(システム障害発生時などの例外を除く)

引き落としの結果は銀行の取引履歴で確認可能

うっかりしていて当日入金になった場合、入金していても引き落としに間に合っていない可能性があります。

「引き落とし日に入金したから大丈夫」とはならず、その場合も延滞です。

三井住友カード側が引き落とし結果を把握するまでには2~5営業日かかります。

その期間中は三井住友カードに問い合わせても回答を得られないため、引き落とし時間に遅れた可能性があるなら口座の取引履歴を確認してください。

Vpassなどで確認した引き落とし日に、口座からクレジットカード料金が引き落とされた履歴がなければ延滞になっていると考えて良いでしょう。

次章から三井住友カードの支払いに遅れるデメリット、間に合わなかったクレジットカード料金はどうやって支払えば良いのかについて説明していきます。

三井住友カードの支払い遅れで生じるデメリット

三井住友カードの支払いに遅れた場合、次のようなデメリットが生じる可能性があります。

三井住友カードの支払い遅れで生じるデメリット

- クレジットカードの利用停止

- 遅延損害金の請求

- 利用限度額の減額

- クレジットカードの強制解約

ほぼ確実に起こるのは「クレジットカードの利用停止」と「遅延損害金の請求」です。

支払いに遅れないことがもっとも重要ですが、早期に延滞を解消すればどちらもそれほど大きなデメリットにはなりません。

しかし、クレジットカードの利用状況が悪いと利用限度額が減額されたり、強制解約されたりする危険性もあるのです。

三井住友カードの支払いに遅れるデメリットを確認していきましょう。

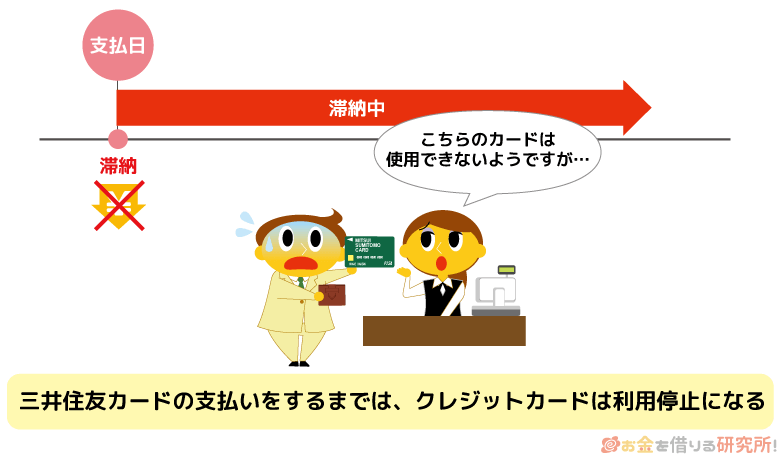

クレジットカードの利用停止

三井住友カードの引き落としに遅れると、支払いの確認が取れるまではクレジットカードが使えなくなります。

その間、三井住友カードでの決済はいっさい行えません。

街やネットショップの加盟店であれば決済しようと思ったタイミングで利用停止になっていると気がつきますが、電気やガスなどの公共料金の支払いにも利用しているなら要注意です。

利用停止になっている間に公共料金の支払いがあると、それらの料金も滞納になってしまいます。

延滞解消後、利用再開を確認する方法

滞納していた三井住友カードの料金を支払った後、利用再開となったかはVpassで確認できます。Vpassのサービスにログインしたら、「ご利用可能額照会」のメニューを見ましょう。

画面の日付時点での利用可能額が画面に表示されるので、利用可能額が表示されていれば支払いの確認が取れて利用再開になっているということです。

もしくは三井住友カードの自動音声ダイヤルでも利用再開の確認ができます。

電話をかけると音声案内が流れるので、サービスコード「12」、会員番号(16ケタ)、暗証番号(4ケタ)、そして自動音声応答の案内に従って番号を入力してください。

これまでVpassを使ったことのない方は電話での確認が早いでしょう。

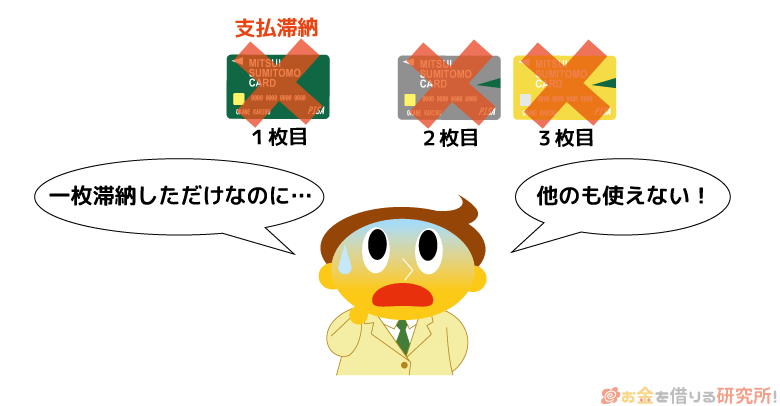

延滞していない三井住友カードも利用停止になる可能性あり

三井住友カード発行のクレジットカードを複数枚持っている場合、1枚の支払い遅れによって別のカードも利用停止になる可能性があります。

三井住友カードはカードごとに利用可能額が決められますが、そのうち、もっとも大きな利用枠からそれぞれの利用残高が引かれる形になります。

提携カードも含めて多くの種類のクレジットカードを発行している三井住友カードならではの注意点だといえるでしょう。

遅延損害金の請求

三井住友カードで一回払いをしている分には手数料がかかりません。

しかし、三井住友カードの支払いに遅れている場合、引き落とし日の翌日~支払完了日まで遅延損害金が発生します。

遅延損害金は延滞した月の支払い金額をもとに計算され、実際に請求されるのは2ヶ月後です。

短期間の支払い遅れなら大きな負担にならないでしょうが、もともとの請求金額+遅延損害金を支払うことになります。

ショッピングの支払いが遅れた場合

三井住友カードのショッピング代金の支払いに遅れた場合、請求金額に対して年14.6%の遅延損害金が発生します。

ショッピングの請求が10万円で、延滞の解消までに30日かかったケースを考えてみましょう。

遅延損害金の計算例(ショッピングの場合)

10万円 × 14.6% × 30/365日 = 1,200円

例なので分かりやすく1ヶ月(30日)で計算しました。

1ヶ月延滞したとしても、クレジットカードショッピングの支払い遅れに対する遅延損害金は1,000円ほどです。

遅延損害金は支払いに遅れたことのペナルティのようなものですが、その負担は数千円で済むでしょう。

キャッシングの支払いが遅れた場合

三井住友カードにキャッシングサービスを付帯させている場合、お金を借りることができます。キャッシングの支払いに遅れた場合の遅延損害金は年20.0%です。

ショッピングと比較して少し高めの利率になっています。先ほどと同じように10万円を30日延滞したケースを計算してみましょう。

遅延損害金の計算例(キャッシングの場合)

10万円 × 20.0% × 30/365日 = 1,643円

※ 1円未満切り捨て

このようにもともとの請求金額は同額でも、キャッシングの方が遅延損害金の負担は大きくなるのです。

ただし、遅延損害金の負担が小さいからといって、支払いに遅れても良いわけではありません。

この記事で紹介したのはあくまでも1つの例なので、請求額や延滞期間によってはもっと高額になります。

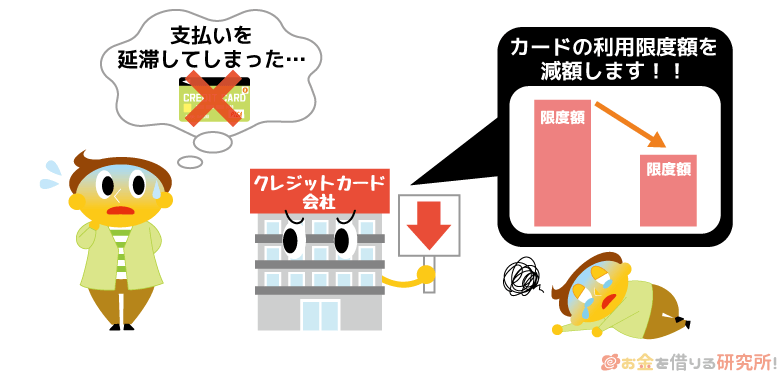

利用限度額の減額

三井住友カードの利用限度額は発行時の審査で決まります。

しかし、支払いに遅れた場合、たとえ延滞を解消したとしても限度額が減額されることもあるのです。

利用限度額は収入の状況などをもとに決めるわけですが、延滞すると評価が下がり、契約内容を見直されることがあります。

減額で済めばクレジットカード自体は引き続き使えるものの、大きな買い物などは難しくなるかもしれません。

クレジットカードが三井住友カード1枚だけという人は特に注意した方が良いでしょう。

限度額を増やすためにはコツコツと利用実績を積んでいく必要がありますが、反対に減額は1回の滞納でもなる可能性があります。

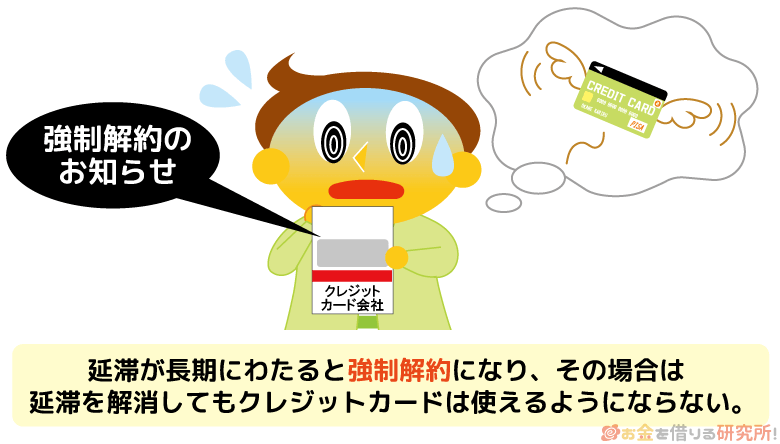

三井住友カード(クレジットカード)の強制解約

三井住友カードで何度も延滞を起こしている場合、1回の延滞でも長期にわたっている場合は強制解約になる危険性があります。

一時的な措置である利用停止とは違い、強制解約は延滞を解消してもまたクレジットカードが使えるようになりません。

また、ここまで状況が悪化していると信用情報への影響も避けられないでしょう。

クレジットカードの強制解約は信用情報に登録される

クレジットカード会社は信用情報機関に加盟していて、三井住友カードは株式会社シー・アイ・シー、および株式会社日本信用情報機構の2つの会員です。

三井住友カードの契約内容や利用状況は加盟している信用情報機関へ共有されています。

さらに、信用情報の評価に深刻な影響のある内容は異動情報(事故情報)といい、クレジットカードの強制解約も異動情報に該当します。

このような状態は信用情報がブラックになっており、三井住友カード以外の利用、契約にも影響が出るでしょう。

信用情報がブラックになるデメリット

信用情報がブラックになるとクレジットカードや各種ローンの審査に通らなくなります。

信用情報は返済能力を判断するための重要な指標の1つで、コンピューターによる審査を導入している大手では、信用情報がブラックだと即審査落ちとまでいわれるほどです。

クレジットカードの契約を強制解約された場合、その記録は5年間登録されます。その間はクレジットカード、ローンの利用が難しくなるでしょう。

また、支払い遅れも信用情報に登録されるため、クレジットカードやローンの審査へ影響します。

短期延滞でも影響がありますが、2ヶ月~3ヶ月以上の長期延滞は強制解約と同じ異動情報に該当するので要注意です。

三井住友カードで滞納・延滞している請求を支払う方法

先ほど説明したようなデメリットがあるので、もし三井住友カードの支払いが遅れてしまったならすぐに対処しましょう。

どのように滞納しているクレジットカード料金を支払うかは、引き落としに利用している金融機関によって異なります。

三井住友カードで滞納している請求を支払う方法

| 支払日が毎月10日・26日の方 | 以下のどちらかの方法になります。 ①三井住友カードの支払い口座での再引き落とし ②指定口座への振り込み |

|---|---|

| 支払日が毎月6日・8日の方 | 「指定口座への振り込み」になります。 |

記事の前半で説明したように金融機関によって支払日が異なり、その支払日によって滞納しているクレジットカード料金の支払い方法も違うのです。

1. 三井住友カードの支払い口座での再引き落とし

再引き落とし(再振替)のある金融機関の場合、不足額を支払い口座に指定日までに入金しておけば自動的に再度振替を実施してくれます。

ただし、いつまでに入金しなければいけないのかも金融機関によって異なるので注意してください。

再引き落とし日の例

| 金融機関 | 毎月の支払日 | 再引き落とし日 |

|---|---|---|

| 三井住友銀行 みずほ銀行 |

10日 | 支払い月の月末まで毎営業日 |

| 26日 | 原則支払い月の翌月15日まで毎営業日 | |

| ゆうちょ銀行 三菱UFJ銀行 |

10日 | 支払い月の20日 |

| 26日 | 支払い月の翌月5日 |

※ 土・日・祝日は翌営業日になります。また、暦の関係で上記の日にちと異なる場合もあります。

三井住友銀行やみずほ銀行などでは、指定期日までなら毎営業日引き落としがあります。早く入金すればそれだけ早く延滞を解消できるので、1日でも早く不足額を入金しましょう。

一方、ゆうちょ銀行や三菱UFJ銀行などは、再引き落としは指定日の1回のみです。

他のクレジットカード、ローンなどの引き落としにもその金融機関を利用している場合、それらの請求金額も考えた上で口座にお金を用意しましょう。

また、毎月の支払日が10日、26日でも②「指定口座への振り込み」で支払いをする場合もあります。

金融機関ごとの再引き落としへの対応状況、再引き落とし日は三井住友カードの公式ホームページで確認してください。

2. 指定口座への振り込み

再引き落としがない金融機関の場合、三井住友カードから振込先などが記載されたハガキが届きます。

毎月の支払日が6日、もしくは8日の方は、この方法で滞納しているクレジットカード料金を支払うことになります。

三井住友カードからのハガキは、もともとの支払日からおよそ1週間で送付されるので、受け取ったら内容を確認した上で速やかに手続きしてください。

三井住友カードの延滞、利用再開までにかかる日数

三井住友カードの延滞中はクレジットカードが利用停止になりますが、先ほど説明したような方法で支払いをしても利用停止はすぐに解除されません。

三井住友カードの利用再開には、早くても支払いから2営業日かかります。(土・日・祝日など金融機関の休業日は含みません。)

滞納していたクレジットカード料金の支払いをしても、その確認が取れるまでは最短2営業日です。

支払いの確認が取れてから、クレジットカードの利用を再開しても良いか審査されることになります。

支払いの確認や審査に時間がかかったり、金融機関の休業日を挟んだりする場合は、利用再開までに1週間程度かかることもあるため注意してください。

また、必ず利用再開になるとも限りません。度重なる延滞は三井住友カードからの評価を下げ、利用停止の措置が長引くこともあるでしょう。

はじめての支払い遅れで、すぐに延滞を解消したケースなら心配ないと思いますが、利用再開までには数日かかること、審査もあることは覚えておいてください。

三井住友カードを延滞・滞納してしまいそうなときの対処法

すでに支払いが遅れているクレジットカード料金は一刻も早く支払うべきですが、「どうしてもお金がない…」なんてこともあると思います。

また、「支払日までに数日あるけど、このままだと延滞してしまいそう」ということもあるでしょう。

三井住友カードの支払いに遅れが出ると様々なリスクが生じるため、何とか延滞になるのを回避した方が良いです。

ここでは、三井住友カードを延滞してしまいそうなときの対処法について説明していきます。

三井住友カードを滞納してしまいそうなときの対処法

- 支払い方法を変更して分割で支払う

- 不足額を借りて延滞を回避する

- 三井住友カードに支払日を相談する

②「不足額を借りて延滞を回避する」については、すでに支払日を過ぎてしまった人も取れる方法です。

自身の状況によって適切な対処法は異なりますが、基本的に①、②、③の順番で対処法を検討してください。

1. 支払い方法を変更して分割で支払う

三井住友カードは毎月26日を支払日に指定した場合、月末締翌月26日払いになります。

締め日までに利用した金額が支払日に一括で引き落とされるわけですが、その支払い方法を分割に払いに変更することで引き落とし額の調整が可能です。

最初からクレジットカードの利用が多くなりそうと分かっていれば、高額な買い物の決済時に分割払いを指定したり、あらかじめリボ払いの設定をしたりしておくとスムーズでしょう。

また、後からでも一定期間であれば支払い方法を分割払いやリボ払いへ変更することが可能です。

三井住友カードの「あとからリボ」、もしくは「あとから分割」を利用してください。

あとからリボ

あとからリボは、三井住友カードの1回払い、2回払い、ボーナス一括払いをあとからリボ払いに変更できるサービスです。

リボ払いは利用金額に関係なく月々定額を支払っていく方式なので、クレジットカードの利用が多かった月も負担を減らすことができます。

ただ、注意してほしい点が2点あります。

1つ目は、あとからリボなどのリボ払いには手数料がかかるということです。

カードの種類によっても手数料率は違いますが、基本的に年15.0%(実質年率)の手数料がリボ払いの利用残高に対して発生します。

そして、2つ目が申込期限です。あとからリボに変更できる期間は、金融機関、毎月の支払日によって異なるため、確認の上、早めに手続きするようにしてください。

あとから分割

あとから分割は、決済1件の利用金額が税込1万円以上の1回払い、2回払い、ボーナス一括払いをあとから3回以上の分割払いに変更できるサービスです。

特別大きな買い物をして、そのせいで次回の引き落としが厳しいというときは、その決済だけを分割にして調整すると良いでしょう。

あとからリボと同様に手数料が発生しますが、分割回数によって手数料率が変わります。

あとから分割の支払回数と手数料

| 支払回数 | 手数料率(実質年率) | 利用代金100円あたりの手数料 |

|---|---|---|

| 3回 | 12.00% | 2.01円 |

| 5回 | 13.25% | 3.35円 |

| 6回 | 13.75% | 4.02円 |

| 10回 | 14.25% | 6.70円 |

| 12回 | 14.50% | 8.04円 |

| 15回 | 14.75% | 10.05円 |

| 18回 | 14.75% | 12.06円 |

| 20回 | 14.75% | 13.40円 |

| 24回 | 14.75% | 16.08円 |

| 30回 | 14.75% | 20.10円 |

| 36回 | 14.50% | 24.12円 |

※ 加盟店によっては表の支払回数を選択できない場合もあります。また、ボーナス併用分割払いは、実質年率が異なる場合があります。

例えば、10万円の買い物を10回払いに変更するとします。

分割払いの手数料の計算例

- 分割払い手数料

- 100,000円 ×(6.70円/100円)= 6,700円

- 支払総額

- 100,000円 + 6,700円 = 106,700円

- 月々の分割支払額

- 106,700円/10 = 10,670円

もともと10万円+その他の利用金額が一度に引き落とされるはずだったのが、10万円の買い物を分割払いに変更することで、10万円の部分を月々およそ1万円の請求にできました。

あとからリボもあとから分割も、一括での請求を後回しにしているに過ぎません。

しかし、支払いに遅れるデメリットを考えれば、これらの方法で延滞を回避できるなら無理なく支払える金額になるよう調整した方が良いでしょう。

2. 不足額を借りて延滞を回避する

指定の期間を過ぎてしまうと前述の方法で引き落とし額を調整することはできません。あらかじめ支払いが厳しいと分かっているようなケースでないと難しいでしょう。

そのため、この方法を取れないときは、不足している金額を借りられないかも考えてください。

身近な家族や友人を頼る他にも、クレジットカードやカードローンで不足額を借りるという方法もあります。

家族や友人を頼る

頼れる人が周りにいるなら家族や友人からお金を借りると早いです。

お金を借りるときには理由を話さなければいけないため、少し気まずい思いをするかもしれませんが、このまま三井住友カードを滞納してしまうよりは良いでしょう。

ただ、頼れる人がいない場合、事情を説明するのがどうしても恥ずかしいという場合もありますよね。

そのときは、次に説明するクレジットカードのキャッシング、カードローンを利用すると良いです。

クレジットカードでキャッシングする

三井住友カードなどクレジットカードにはキャッシング機能が付帯しているものもあります。

新たな契約を結ぶことなく、持っているクレジットカードでどうにかできるという点では、比較的取りやすい方法でしょう。

ですが、クレジットカードのキャッシングサービスは借入専用のカードローンに比べると高めの金利です。

クレジットカードで借りたお金も結局は返さないといけないため、その負担を軽減するためにもできるだけ良い貸付条件で借り入れすることをおすすめします。

カードローンで一時的に立て替える

クレジットカード料金を立て替えるのであれば、カードローンが便利です。新規契約する場合でも、消費者金融のカードローンなら最短即日融資で対応してくれます。

また、クレジットカードのキャッシングサービスより低い金利のカードローンも多いです。

さらに無利息期間のある消費者金融だと一定期間は利息0円で借りることもでき、負担をもっと減らせるでしょう。

カードローンはリボ払いでの返済になるため、借りる金額によっては月々数千円からの支払いで大丈夫です。

クレジットカードのメインはショッピングなので、立て替えに使うなら借入専用のカードローンを利用してください。

3. 三井住友カードに支払日を相談する

「周りに頼れる人がいない」「クレジットカードやカードローンの審査に落ちてしまった」というときは、三井住友カードに支払いの相談をすることも考えてください。

どうしても延滞を解消することができない場合、支払いの目処が立たない場合は、三井住友カードの信用管理部に電話をすれば相談に乗ってもらえます。

三井住友カード 信用管理部

| 問い合わせ先 | 東京:03-6738-7117 大阪:06-6445-3165 |

|---|---|

| 受付時間 | 平日 9:00~17:00(土・日・祝日、および12/30~1/3は休み) |

支払日や支払い金額を相談しても、希望通りの対応を取ってもらえない可能性もありますが、何も連絡しないまま長期間の延滞になることは避けましょう。

もともとの支払日を過ぎれば延滞になってしまうものの、早めに相談して誠意を見せることも重要です。

【まとめ】三井住友カードの支払い遅れは早めの対処が重要!延滞は信用情報にも影響するので注意

三井住友カードの支払いに遅れてしまうと、クレジットカードの利用が止められるだけでなく、信用情報に傷がつく危険性もあります。

すぐに遅れているクレジットカードの支払いをすれば遅延損害金も少額で済むでしょうが、一度、信用方法に傷がついてしまうとその影響はしばらく続くので注意してください。

2ヶ月~3ヶ月以上の長期延滞、クレジットカードの強制解約などの異動情報の信用情報への登録期間は5年です。

たかがクレジットカードの延滞くらいと甘く考えると痛い目にあうでしょう。

信用情報に延滞や強制解約が載っている間は、クレジットカードや各種ローンの審査にほぼ通りません。

短期延滞でも信用情報への影響はあるため、回避できるなら引き落とし額を調整したり、カードローンで一時的に立て替えたりするなども考えてください。