「はじめてのキャッシング審査で不安…」

「クレジットカードのキャッシング枠を希望したが審査に落ちてしまった!」

「キャッシング枠の審査が甘いクレジットカードってあるのかな?」

このように思っている方もいますよね。

クレジットカードにはキャッシング(借り入れ枠)の機能を付けることもできますが、そのためには審査に通る必要があります。

審査がある以上は否決される可能性もありますし、借り入れできる限度額についても審査によって決定されるのです。

キャッシングの審査をするクレジットカード会社は申込者のどのような点を見るのでしょうか?

この記事ではクレジットカードキャッシングの審査内容から落ちる理由まで詳しく説明していきます。

また、記事の後半では「クレジットカードのキャッシング審査に落ちたけど、どうしてもすぐにお金が必要!」というときの対処法もまとめました。

クレジットカードのキャッシング審査に不安を感じている方はぜひ参考にしてください。

目次

キャッシング枠はクレジットカードの入会審査と別?

クレジットカードは買い物などで料金の支払いに利用する「ショッピング」がメインのサービスですが、希望すればクレジットカードでお金を借りられるようにもできます。

この借り入れの機能が「キャッシング」で、クレジットカードの付帯サービスの1つだと思ってください。

そして、キャッシングの審査については、クレジットカードの入会審査(発行審査)とは別に行われる点がポイントです。

カード発行とキャッシングの審査は別々に実施される

クレジットカードの発行とキャッシングの審査は別々に実施されます。

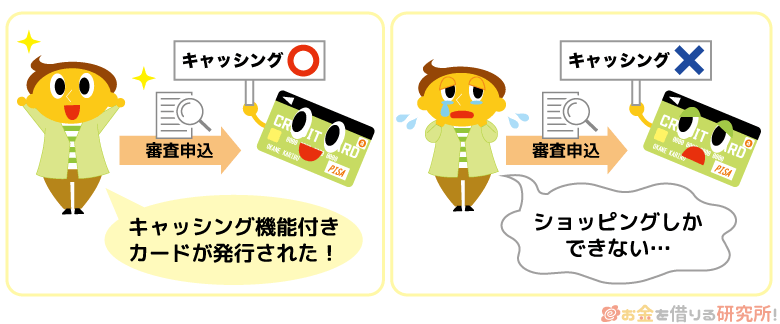

そのため、クレジットカードの発行はできても、キャッシングの審査に落ちてしまうケースもあるのです。その場合、利用できるのはショッピングだけになります。

先ほどもいいましたが、クレジットカードのメインはこのショッピングなので、反対に「キャッシングの審査だけ通る」なんてことはありません。

つまり、クレジットカードが発行できればショッピングの機能は必ず利用できるものの、キャッシングに関してはカード発行できても否決される場合もあるということです。

クレジットカードの申し込み時にキャッシングも希望する場合、以下のいずれかの審査結果になるでしょう。

クレジットカードの審査結果

| 審査結果 | カード発行 (ショッピング) |

キャッシング |

|---|---|---|

| ショッピングとキャッシングを利用可能 | ◯ | ◯ |

| ショッピングのみ利用可能 | ◯ | × |

| カード発行不可 | × | × |

ただし、審査は別々でも結果の連絡は基本的に一緒のタイミングです。

キャッシングの審査にも通った場合、ショッピング枠とキャッシング枠の限度額が通知されます。

一方、カード発行できてもキャッシングの審査に落ちてしまったなら、ショッピング枠の限度額のみ案内されるのです。

キャッシング枠を希望してもカード発行審査へは影響なし

「お金を借りたいけど、下手にキャッシング枠を希望して入会審査に落ちたら嫌だな…」と思っている人もいますよね。ですが、クレジットカード発行時にキャッシング枠も希望したからといって、入会審査に影響が出ることはありません。

繰り返しになりますが、クレジットカードの発行とキャッシング枠の審査は別です。それぞれが審査の結果に応じて適切な限度額を設定されるので、安心してキャッシングの審査を受けてください。

クレジットカード(キャッシング)の審査で見られるポイント

クレジットカードの発行にも審査はありますが、キャッシングの審査は入会審査の内容と異なる部分もあります。入会審査では見られなかったポイントを確認されたり、重要視される部分が変わったりするのです。

クレジットカードのキャッシング審査では主に次の3点が重点的に確認されるでしょう。

キャッシング審査で見られるポイント

- 安定収入と返済能力の有無

- 総量規制の確認

- 信用情報の登録内容

安定収入と返済能力の有無

キャッシングの審査では申込者に安定した収入があり、借りたお金を返す能力があるかチェックされます。

そのために見られるのが属性情報と呼ばれる申込者の勤務先、年収、雇用形態、勤続年数、居住形態、家族構成(同一生計の家族の有無)などです。

属性情報はクレジットカードの発行審査でも確認されるものですが、キャッシングではお金を借りるわけですから、本人の安定収入がより重要になります。

クレジットカード会社は申し込みフォームから送信された情報をコンピューターによって自動で採点していく方式を取っているといわれています。

この採点結果によって「キャッシングを許可できるのか」「許可できる場合は限度額をいくらにするのか」が決まるのです。

総量規制の確認

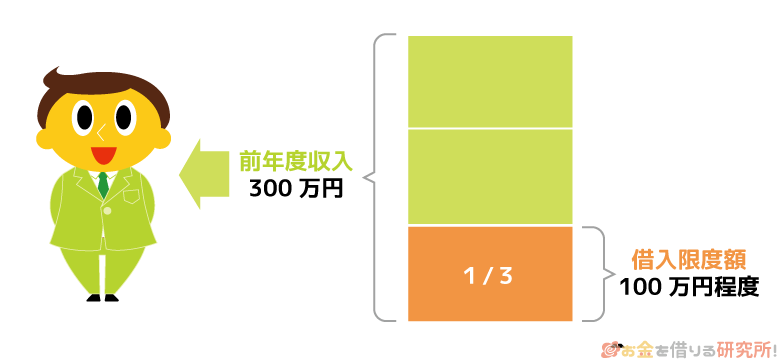

クレジットカードのキャッシングは総量規制の対象です。総量規制とは貸金業者に適用される法律で、過剰貸付を防止するために年収の1/3以内になるように融資の限度額を設定しなければいけないと決められています。

クレジットカード会社も消費者金融と同じように貸金業者なので、申込者がキャッシングを希望している場合は年収の1/3以内に収まっているかを必ず確認するのです。

また、この年収の1/3以内というのは、貸金業者からの借り入れの合計です。

つまり、キャッシングの審査を受ける段階で別の貸金業者から借り入れがあるなら、その借入残高も含めて年収の1/3以内にする必要があります。

クレジットカードのショッピングについては総量規制の対象外なので、この点はキャッシング特有の審査内容だといえるでしょう。

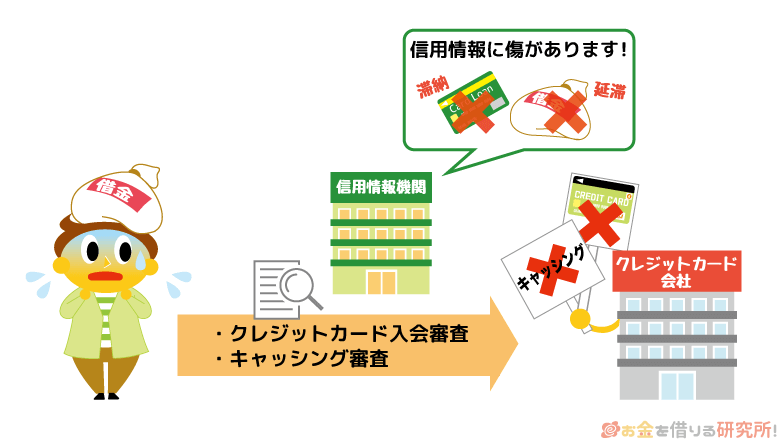

信用情報の登録内容

キャッシングの審査で重要になる審査内容の最後が信用情報です。信用情報はキャッシングを希望しない場合も確認されるものですが、より登録内容の影響が強くなると考えてください。

信用情報にはクレジットカード、各種ローン、割賦販売(信販会社を通しての分割払い)などの利用状況が載っていて、その登録内容をクレヒスといいます。

遅れることなくしっかりと払ってきたなら問題ありませんが、延滞などのトラブルがクレヒスにあるとキャッシングの審査結果に大きく影響するので注意してください。

また、2ヶ月~3ヶ月以上の長期延滞、強制解約、債務整理などは異動情報(金融事故)に該当します。

このような情報が登録されている「ブラックリストに載っている状態」だと、キャッシングだけでなく、クレジットカードの入会審査にもほぼ通りません。

心当たりがない人は気にしなくて大丈夫ですが、審査にどうしても通らない場合は信用情報がブラックなっていないか疑ってみる必要もあるでしょう。

クレジットカードのキャッシング審査で必要になる書類

クレジットカードは主に申込内容と信用情報で審査されるため、申込者側で用意するものは多くありません。本人確認のための運転免許証などがあれば簡単に審査を受けられます。

ただし、クレジットカードにキャッシング枠を付ける場合は収入証明書も必要になるでしょう。

先ほどもいいましたが、クレジットカードのキャッシングは総量規制の対象になります。年収については申し込みフォームにも入力しますが、より厳密に確認すべき場合は源泉徴収票や確定申告書などをチェックするのです。

キャッシングの申し込みをしていても、希望する限度額が少額だと収入証明書はいらないケースもあるものの、事前に用意しておく方がスムーズに審査を受けられます。

クレジットカード会社によって認められている収入証明書は異なるため、キャッシングの審査を受ける人はホームページなどで確認しておいてください。

クレジットカードのキャッシング審査では在籍確認も行われる?

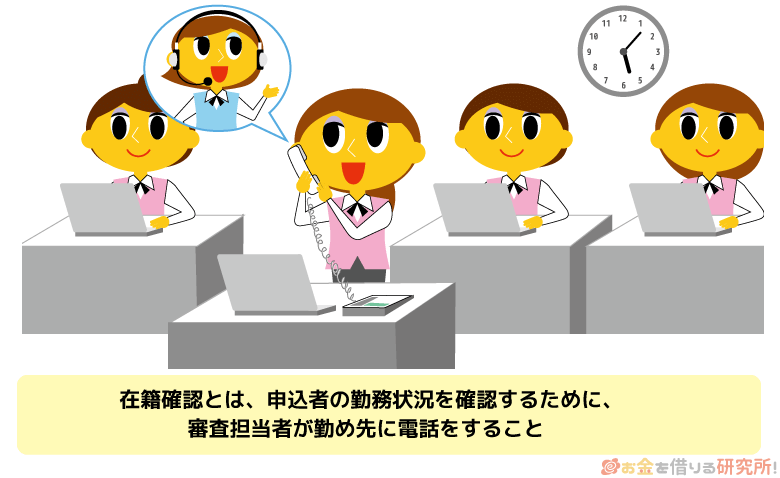

クレジットカードのキャッシング審査では「在籍確認」が実施されるケースもあります。

カードローンに申し込んだことのある人は知っていると思いますが、在籍確認とは申込者の勤務状況を確認するために審査担当者が行う勤め先への電話連絡です。

キャッシングを希望せずにクレジットカードの申し込みをした場合も在籍確認が行われる可能性はあります。ただ、クレジットカードの発行だけなら勤め先への電話連絡をしないケースも多いでしょう。

キャッシングの場合はカードローンでお金を借りるのと一緒なので、申込者本人に安定した収入があるかがとても重要になります。

もし申告された職場が嘘なら働いていない可能性が高く、そんな人にお金を貸すのはハイリスクですよね。

在籍確認は申込者のプライバシーに配慮して周りにバレないように実施してくれますが、クレジットカードの申し込み後、自分宛の電話が職場にかかってくるかもしれないことは覚えておいてください。

キャッシングはクレジットカード発行後に審査を受けることも可能

ここまではキャッシングをクレジットカードの発行と同時に申し込む想定でお話ししてきました。ですが、キャッシングの審査はクレジットカードを発行した後に審査を受けることもできます。

先にクレジットカードの発行だけをして、後からキャッシングの審査だけを受けることも可能なのです。期間を空けた上で会員ページ(インターネット)やコールセンターなどからキャッシング審査の申し込みをしましょう。

ただし、一度クレジットカードを発行していてもキャッシングには審査があるので、また否決されるかもしれません。これはクレジットカードの発行と一緒に申し込んでも、後からキャッシングだけを申し込んでも同じです。

どのような場合にキャッシング審査に落ちるのかは次章で説明するので、ぜひそちらも参考にしてください。

クレジットカードのキャッシング審査に落ちる理由とは?

クレジットカードのキャッシング審査に落ちてしまった場合、次のような理由が考えられます。

クレジットカードのキャッシング審査に落ちる理由

- キャッシングするのに十分な収入がない

- 多額の他社借入で返済能力が不足している

- 他社の支払いに遅れが出ている

- 在籍確認が取れない

クレジットカードの審査基準については公開されていません。そのため、厳密に審査落ちの理由を特定することはできないものの、上記のいずれかの可能性が高いでしょう。

どのような場合にキャッシングの審査に落ちてしまうのかを以下で説明していきます。

キャッシングするのに十分な収入がない

キャッシングの審査落ちでもっとも多い原因は収入でしょう。クレジットカードを発行するだけならそこまで審査は厳しくありませんが、キャッシングと入会審査では基準が異なります。

キャッシング審査の方が厳しいため、十分な収入がないとカード発行はできてもキャッシング枠を付けることができません。

審査は年収だけを見るわけではなく、様々な項目から総合的に判断します。それでも年収は審査項目の中でも重要度が高いため、ある程度の収入がないとキャッシング枠は難しいでしょう。

多額の他社借入で返済能力が不足している

先ほどの収入の話とも関連しますが、一定の収入を得ていても他社借入が多額だと審査に落ちやすいです。

他社借入が多額だということは自由にできるお金が少ないということになります。その場合、返済能力の評価が低くなり、キャッシングの審査に通りづらくなるでしょう。

新たに契約するキャッシング枠によって総量規制に抵触する場合はもちろん、年収の1/3に近い金額をすでに借りている場合も審査は不利になります。

ちなみに、銀行からの借り入れ、担保のある自動車ローンや住宅ローンは総量規制における年収の1/3にはカウントされません。

ただ、借り入れがある以上は返済能力に関係するため、どのように判断するかは審査を行うクレジットカード会社次第です。

他社の支払いに遅れが出ている

信用情報がブラックだとキャッシングどころかクレジットカードの発行も難しいですが、現在、他社への支払いに遅れが出ているケースも同様です。

異動情報になるのは2ヶ月~3ヶ月以上の長期延滞で、それ未満の短期的な延滞は金融事故の扱いにはなりません。しかし、それでも信用情報には登録されるため、キャッシングの審査は不利になります。

特に審査を受ける段階で延滞が解消できていない場合は影響大です。

うっかり入金を忘れてクレジットカードやローンを数日延滞してしまうことはあるかもしれませんが、いまだ解消できていない延滞は単純にお金がないのだと判断されるでしょう。

他社の支払いに遅れが出ている状態での審査は避けて、まずは遅れている支払いを済ませてください。

また、審査を受ける直近の延滞もキャッシング審査への影響が大きいので注意が必要です。

在籍確認が取れない

キャッシングの審査では在籍確認が行われるケースも多く、その際に勤務状況を確認できなければ審査には通りません。

在籍確認の電話がつながらなかったり、つながっても勤務状況が分からなかったりすればキャッシングの契約は難しいでしょう。

在籍確認は働いていることさえ確認できれば良いため、本人が不在でも行えます。

「◯◯さん(申込者氏名)はいますでしょうか?」という電話が審査担当者からかかってくるので、電話を受けた同僚から「◯◯は席を外しております。」のような返答があれば働いていると確認できるのです。

一方で「◯◯というものはおりませんが、どちらにおかけでしょうか?」といった返答があった場合や、個人情報を理由に明確な返答がなかった場合は在籍確認が原因で審査に落ちてしまいます。

職場の環境によっては在籍確認が取りにくいこともあるので、不安がある方は事前にクレジットカード会社に問い合わせておくと良いでしょう。

キャッシングの審査が甘いクレジットカードってある?

できるだけキャッシングの審査が甘いクレジットカードを探している方もいると思います。

確かにクレジットカード会社によって審査基準は異なるため、審査落ちの経験がある方でも、別のクレジットカードのキャッシング審査には通る可能性もあります。

しかし、その審査基準の詳細は非公開なので、やはり審査結果は申し込んでみないと分からないというのが実情なのです。

キャッシング枠を付ける以上、ただクレジットカードを発行するだけよりも審査は厳しくなるでしょう。

入会審査とキャッシングの審査は別になるため、一般的に審査に通りやすい(作りやすい)といわれるようなクレジットカードもキャッシング審査まで甘いとは限りません。

そのため、借り入れの必要がある場合、キャッシングの審査が甘いクレジットカードを探すのではなく、別の方法でお金を借りることをおすすめします。

クレジットカードのキャッシング審査に落ちた場合の対処法

クレジットカードのキャッシング審査に落ちてしまった場合、いくつかの対処法が考えられます。先ほどもいったようにカード発行後にキャッシング枠を付けるのも選択肢の1つでしょう。

ただ、その方法だとすぐにキャッシング枠を付けるのは難しく、審査基準は一緒なので結果も変わらない可能性が高いです。

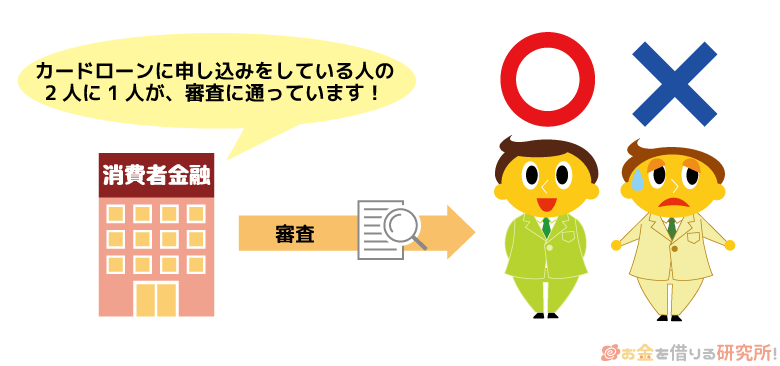

そのため、すぐにお金を借りたい方はクレジットカードのキャッシングではなく、消費者金融のカードローンを契約してください。

大手消費者金融の中には審査通過率を公開している業者も多く、申込者のおよそ50%程度が契約できています。

安定した収入や信用情報が重視される点はカードローンも同様ですが、借り入れには専用のカードローンを契約するのがおすすめです。

クレジットカード会社とは違い、お金を貸すのが仕事なのでクレジットカードでキャッシングするよりもお金を借りやすいでしょう。

すぐにお金を借りるなら消費者金融のカードローンが早い

クレジットカードは審査に数日かかるケースも普通ですが、消費者金融のカードローンなら最短30分で審査結果を通知してくれます。

これは個人向け融資のノウハウを持っている消費者金融だからこそのスピードでしょう。

カードローンはクレジットカード会社(信販会社)や銀行でも扱っているものの、基本的に即日では審査結果を回答できず、数日かかってしまいます。審査の難易度も銀行カードローン、信販系カードローンの方が厳しめです。

そのため、審査の難易度、審査のスピードからいっても、クレジットカードのキャッシング審査に落ちてしまった人には消費者金融をおすすめします。

申し込みの時間帯などによっては翌営業日以降の連絡になりますが、以下のような大手消費者金融なら即日融資も可能です。

審査・融資のスピードが早いおすすめ消費者金融

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円※ |

| レイク | 4.5%~18.0% | 1万円~500万円 |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

カードローン機能付きのクレジットカードも便利

中には「できればクレジットカードに借り入れの機能を付けたい」「クレジットカードとカードローンを別で持ちたくない」という人もいますよね。

そんな方におすすめなのがアコムの発行するACマスターカード(カードローン付き)です。

名前から分かるようにマスターカードブランドのクレジットカードで、ショッピングだけでなく、カードローン(キャッシング)の機能がもともと付帯されています。

たいていのクレジットカードは申し込んでからカードを受け取るまでに1週間以上かかるでしょう。

ですが、ACマスターカードはアコムの自動契約機で受け取ることができ、最短20分でカード発行可能です。(ACマスターカードを発行できない契約機もあります。)

ACマスターカードはクレジット(ショッピング)とカードローン(キャッシング)の限度額が審査で決まり、そのうち高い方がカード全体の利用上限になります。

カードローンの限度額は1万円単位で希望を出せるので、必要最低限の額で申し込みをしましょう。

クレジットカードのキャッシングはローン審査に影響する?

最後にクレジットカードのキャッシングが他社のローン審査に影響するのかについても説明していきます。

この記事でもいったようにクレジットカードのキャッシングは総量規制の対象です。

そのため、クレジットカードでのキャッシングがあると、金額によっては別の貸金業者からの融資に影響が出るかもしれません。この点は他社借入がクレジットカードのキャッシング審査に影響するのと同様です。

ただ、返済に無理のない金額を借りているなら、他社のローン審査へ大きな影響はないと思って大丈夫でしょう。

キャッシングしても信用情報に傷がつくわけではない

勘違いしている方もいるかもしれませんが、クレジットカードでキャッシングしても信用情報に傷がつくわけではありません。

クレジットカードの契約内容や利用状況は信用情報に登録されるものの、支払いに遅れが出ない限りマイナスの情報にはならないのです。

しっかりと返済できているなら、信用情報にとってはむしろプラスになるでしょう。お金を借りていてもちゃんと返済できているということが金融機関からの信用につながるのです。

キャッシングは借入残高がなくてもローン審査に影響するケースがある

その一方で、実際にキャッシングしていなくても、ローン審査に影響するケースもあります。

クレジットカードのキャッシングやカードローンは極度型といわれる融資方式で、契約者は限度額の範囲ならいつでも好きな金額を借りることができます。

そのため、金融機関によっては実際に借りていなくても、キャッシング枠いっぱいまで借りているものとして審査をする場合があるのです。

すべてのクレジットカードにキャッシング枠を付けているようなケースは、新たなローンを契約する際に影響が出るかもしれないので注意してください。

利用しないキャッシング枠は限度額を0円に変更するのがおすすめ

もし利用していないキャッシング枠があるなら、限度額を0円に変更するのがおすすめです。

キャッシングの限度額は必要に応じて増額することもできますが、反対に減額することも可能です。減額は審査不要なので、使わないキャッシング枠は限度額を0円にしておきましょう。

そうしておけば、先ほど説明したようなリスクを回避できます。特に住宅ローンなど大きな金額を低金利で借りる場合は、使用していないキャッシング枠のせいで借りられる金額が減ってしまっては損ですよね。

審査を受ける前に不要なキャッシング枠の限度額を変更してください。

【まとめ】クレジットカードのキャッシング審査はカード発行よりも厳しい!審査に落ちたならカードローンもおすすめ

普段クレジットカードを利用する方にとって、同じカードで借り入れもできるキャッシングサービスは便利ですよね。

ですが、クレジットカードを発行するよりも、キャッシングの審査は厳しくなります。

「クレジットカードの審査には通ったのにキャッシング枠を付けられなかった!」なんてケースもあるでしょう。

キャッシングはクレジットカードの契約後でも審査を受けられるので、時期を改めてキャッシングの申し込みをしても良いかもしれません。

ただ、すぐにお金を借りたい場合は、ショッピングがメインのクレジットカードではなく、借入専用のカードローンに申し込んだ方が確実です。

大手消費者金融なら最短30分で審査結果が分かるため、スムーズに手続きを進めれば即日融資も受けられます。

お金が必要なタイミングによってはカードローンの方が良いので、クレジットカードのキャッシング審査に落ちたなら消費者金融からの借り入れも検討してみてください。

クレジットカードのキャッシング金利を比較!クレジットカードの金利が低いところは?

即日発行・即日利用できるクレジットカードキャッシング!

便利なクレジットカードでキャッシングすることにデメリットはある?

クレジットカードのキャッシングは土曜日や日曜日・祝日も借り入れできるの?

クレジットカードのキャッシング枠を増額する方法!増枠するメリットは少ない訳とは?

主婦(専業主婦)でもクレジットカードでキャッシングできる?

おすすめキャッシング機能付きクレジットカード3選!選び方のポイントも解説