クレジットカードには買い物の際に利用するショッピング枠に加えて、お金を借りることのできるキャッシング枠もあります。

クレジットカードはポイントが貯まりますし、家計の管理にも役立つので、普段の買い物をできるだけクレジットカードで支払いをしている主婦の方も多いですよね。

そんなクレジットカードでちょっとお金が足りないときに借り入れもできると便利ですが、主婦の方でもキャッシングのサービスを利用できるのでしょうか?

今回は主婦でもクレジットカードでキャッシングできるのかについて徹底解説していきます。

また、キャッシングできない場合、どのような対処法があるのかもまとめました。

今使っているクレジットカードにキャッシング機能を付けようと思っている、またはキャッシングもできるクレジットカードを新規発行しようと思っている主婦の方はぜひ参考にしてください。

目次

基本的に収入がない専業主婦はクレジットカードでキャッシングできない!

結論からいってしまうと、自身に収入のない専業主婦の場合、基本的にクレジットカードのキャッシングサービスは利用できません。

クレジットカードを持つことは専業主婦でも可能ですが、利用できるのはショッピングだけです。キャッシング枠については希望しても設定することができないと考えてください。

クレジットカードのキャッシングは総量規制の対象

以前までは専業主婦の方もクレジットカードでキャッシングすることができました。

しかし、貸金業法という法律が改正されて、クレジットカード会社や消費者金融などの貸金業者からの借り入れは年収の1/3までに制限されるようになったのです。

このルールを総量規制いい、クレジットカードのキャッシング、銀行以外のカードローンなどはすべて総量規制の対象になります。

ショッピング枠については総量規制の対象ではないものの、専業主婦の場合、本人に収入がないためキャッシングの利用はできないのです。

主婦がキャッシングするにはパートなどの収入が必須

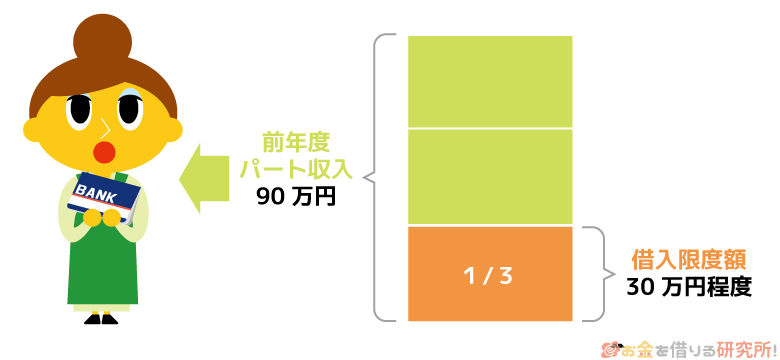

キャッシング枠は総量規制により年収の1/3以下に制限されますが、パートでも良いので自身に収入があれば、主婦もクレジットカードのキャッシングを利用できます。つまり、専業主婦ではなく、兼業主婦なら問題はないのです。

総量規制によってキャッシングの利用枠は小さめになりますが、例えば、年収100万円以下でも10万円程度ならキャッシング枠を付けられるかもしれません。

年収は申し込み時に申告する他、給与明細書などの提出を求められる場合も多いです。収入がある主婦の方は、パート先などから受け取る給与明細書や源泉徴収票を手元に用意しておくと良いでしょう。

主婦がクレジットカードでキャッシングするには?

前述の通り専業主婦の場合、クレジットカードのキャッシングサービスは利用できません。

ただし、例外的に専業主婦でもキャッシングできる方法もいくつかあります。クレジットカードでキャッシングするためには、以下のいずれかの方法を検討しましょう。

主婦がクレジットカードでキャッシングする方法

- 少額でも良いので定期的な収入を得る

- 配偶者貸付に対応したクレジットカードを契約する

- 家族カードでキャッシングする

少額でも良いので定期的な収入を得る

専業主婦だとキャッシングできないのは総量規制が原因なので、少額でも良いから定期的な収入を得れば問題は解決です。

週に数回のパート・アルバイト、自宅でできる内職などでも構いません。キャッシングの審査では金額よりも、毎月安定して収入を得ていることが重要になります。

ですが、この方法はすぐにキャッシングできない上に、家庭によっては働きに出られないこともあるのでハードルは高いでしょう。

自身の収入を作るというのは堅実な方法ではあるものの、現実的には難しい方もいると思います。その場合は、次に説明する2つの方法を検討してみてください。

配偶者貸付に対応したクレジットカードを契約する

基本的にクレジットカードのキャッシングは総量規制の対象ですが、配偶者貸付という制度は総量規制の例外となっています。そのため、この制度を利用すれば専業主婦でもクレジットカードでお金を借りられるのです。

ただし、配偶者貸付に対応しているクレジットカード会社は多くありません。

大手ではSMBCファイナンスサービス(旧社名:セディナ)のクレジットカードくらいですが、配偶者貸付なら専業主婦でも申込条件を満たすことで審査してもらえます。

配偶者貸付の審査には配偶者の同意書がいり、収入証明書や住民票もあわせて提出する必要があります。自分ひとりで契約することができない点は大きなデメリットですが、選択肢の1つにはなるでしょう。

家族カードでキャッシングする

専業主婦が本人名義のクレジットカードにキャッシング枠を付けることはできませんが、家族カードならキャッシングできます。

本会員(配偶者)のクレジットカードにキャッシング枠があり、家族カードでもキャッシングできるように設定されているという前提にはなるものの、買い物だけでなく限度額内でお金を借りることもできるのです。

ただし、家族カードの利用分の請求はすべて本会員へ行きます。買い物した金額だけでなく、借り入れも分かるので、バレずにキャッシングはできないでしょう。

主婦の場合、クレジットカードでキャッシングできても限度額は低くなりやすい

クレジットカードのキャッシング枠は返済能力に応じた金額になるように設定されます。

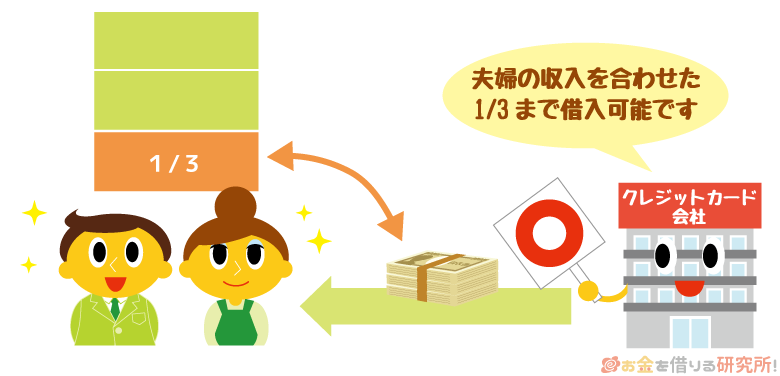

そのため、配偶者の扶養家族から外れない範囲でパートをしているような場合は、かなり小さめの限度額になるでしょう。

また、配偶者貸付のルールでは夫婦二人の年収を合計した金額の1/3が上限となり、それ以下で審査によって個別の限度額が決定されます。

自身が専業主婦だと配偶者の年収の1/3が上限になるものの、この1/3までというのは返済能力を超えないように決められている法律の上限です。

どのくらいのキャッシング枠になるかは審査を受けないと分かりませんが、10万円以下になるケースも多いため、高額な借り入れは難しいと考えてください。

主婦はクレジットカードのキャッシングではなく銀行カードローンを検討すべき!

パートなどでの収入がある主婦の方なら、持っているクレジットカードにキャッシング枠を付けることも、キャッシング枠を付けて新たにクレジットカードに申し込むこともできます。

その一方で、総量規制により専業主婦は基本的にクレジットカードでキャッシングできません。

配偶者貸付の制度を利用したり、家族カードを使ったりすれば借り入れは可能ですが、自身に収入がない場合、どうしても配偶者に内緒でお金を借りることはできません。

そこで検討してほしいのが銀行カードローンです。

例えば、横浜銀行カードローンは配偶者に安定した収入があるという条件で、専業主婦も申し込めます。

横浜銀行カードローン

| 金利 | 年1.5%~14.6% |

|---|---|

| 限度額 | 10万円~1,000万円(10万円単位) |

| ヘッダ | 以下の条件をすべて満たす方 ①契約時の年齢が満20歳以上69歳以下の方 ②安定した収入のある方、およびその配偶者(学生不可) ③以下の地域に居住、またはお勤めの方 ・神奈川県内全域 ・東京都内全域 ・群馬県の一部地域(前橋市・高崎市・桐生市) ④保証会社の保証を受けられる方 ⑤横浜銀行、および保証会社の個人情報の取り扱いに同意できる方 |

地方銀行なので全国からの申し込みはできませんし、申込条件をクリアしていても審査に落ちることもあります。それでも、条件を満たしているなら審査を受けてみる価値はあるでしょう。

横浜銀行カードローンの審査に通るためのポイントを解説!

横浜銀行カードローンでお金を借りる流れ

クレジットカードのキャッシングよりも銀行カードローンが優れている点について説明していきます。

配偶者に安定収入があれば主婦でも申し込める

銀行カードローンのメリットとして、まずは専業主婦でも申し込めることが挙げられます。

銀行カードローンには銀行法という消費者金融、クレジットカード会社とは別の法律が適用されるため、一部ですが、専業主婦の申し込みを受け付けている銀行もあるのです。

ただし、専業主婦からの申し込みを受け付けている銀行でも、配偶者に安定収入がないと契約できず、必ず審査を受けないといけません。

審査に落ちてしまいカードローンを契約できないケースもありますが、専業主婦でも申し込める点はメリットでしょう。

即日融資も可能な主婦向けカードローン

クレジットカードのキャッシングとカードローンの違いを比較

キャッシングよりも家族にバレにくい

クレジットカードの配偶者貸付でキャッシングする場合、配偶者が記入する同意書なども必要なので内緒で借りることはできません。また、内緒でお金を借りられないのは家族カードでキャッシングするケースも同様です。

一方、銀行カードローンであれば同意書などが不要なので、クレジットカードに比べて家族にバレにくいでしょう。

それでも配偶者の収入証明書を提出するように求められたり、ローンカードなどが自宅に届きそこから借り入れがバレたりすることは考えられます。

カードローンであっても絶対にバレないと断言できないので注意してください。

主婦がクレジットカードなどでキャッシングするときの注意点

主婦がクレジットカードのキャッシング、もしくは銀行カードローンでお金を借りる場合、以下のような点に注意が必要です。

主婦がお金を借りるときの注意点

- キャッシングには金利に応じた利息が発生する

- 返済に遅れると家族にバレる可能性が高まる

- 古い登録内容は最新の情報に更新すべき

キャッシングには金利に応じた利息が発生する

お金を借りる以上は、元金に加えて利息の支払いも必要になります。

金利は商品や審査結果によって異なりますが、クレジットカードのキャッシングだと年18.0%程度、銀行カードローンだと年14.5%程度になるでしょう。

専業主婦でもお金を借りる方法はあるものの、必ず返済のことも考えた上で借りるようにしてください。

キャッシングやカードローンで借りたお金はリボ払いで返済していくこともできますが、ゆっくり返していく場合は、それだけ負担する利息も増えてしまいます。

一例として、10万円を借りたときの利息を表にまとめました。

返済期間別の利息目安(10万円の場合)

| 項目 | 項目 | |

|---|---|---|

| 1ヶ月 | 1,479円 | 1,191円 |

| 3ヶ月 | 3,014円 | 2,425円 |

| 6ヶ月 | 5,312円 | 4,269円 |

| 12ヶ月 | 10,011円 | 8,020円 |

※ 利息は参考値であり、実際の金額と異なる場合があります。

短期間で完済する場合、1ヶ月の返済額は増えますが、上記のように利息は減るのです。毎月の負担、利息のバランスを考えながら返済計画を立てるようにしましょう。

返済に遅れると家族にバレる可能性が高まる

銀行カードローンなら家族にバレずに契約することもできますが、返済に遅れてしまうとバレる可能性はいっきに高まります。

電話やハガキなどで督促があり、延滞が長期化するほどバレるリスクは高くなるでしょう。

先ほどの利息の話とも関連しますが、カードローンやキャッシングは返済に無理のない範囲で利用することが重要なのです。

古い登録内容は最新の情報に更新すべき

持っているクレジットカードにキャッシング枠を付けようと考えている主婦の方は、登録されている情報が最新のものかをチェックしてください。

中には結婚を機に仕事を辞めたものの、登録されている職場などの情報を更新し忘れている人もいるのではないでしょうか?

また、仕事を辞める前にキャッシング、カードローンなどを契約していた方は、契約内容が変更になっていなければそのまま利用できるかもしれません。

ですが、クレジットカード会社に届け出ている職場などの情報は、変更になったときに速やかに修正の手続きをする必要があります。これは会員規約で決められていることなので、変更を届け出ずに利用し続けるのは規約違反です。

そのことがバレれば強制解約などの厳しい措置もあるので、必ず登録されている情報が最新のものかも確かめてください。

【まとめ】原則、主婦のクレジットカードキャッシングは不可!お金を借りる方法は限られるので注意

主婦の方向けにクレジットカードでキャッシングできるのかについて説明してきました。

少額でもパートなどで定期収入があればキャッシングは利用できるものの、総量規制により本人に収入がない場合は、原則キャッシングできないので覚えておきましょう。本人に収入がないケースでは、どうしてもお金を借りる方法は限られるのです。

配偶者貸付、家族カードなど例外的な方法もありますが、どちらも家族に内緒でお金を借りることはできません。

一方、一部の銀行カードローンなら家族にバレずにお金を借りられる可能性もあります。配偶者に安定した収入があり、審査に通らないと契約できませんが、家族にバレずに借り入れしたい場合は検討してみてください。

いずれの方法をとるにしても、返済などに注意しながらお金を借りるようにしましょう。

即日発行でキャッシング出来るクレジットカード

クレジットカード キャッシングのデメリット

クレジットカードのキャッシングは土曜日や日曜日・祝日も借り入れできるの?

クレジットカードのキャッシング枠を増枠する方法

専業主婦がキャッシング出来るクレジットカード

キャッシング出来るクレジットカードおすすめ3選