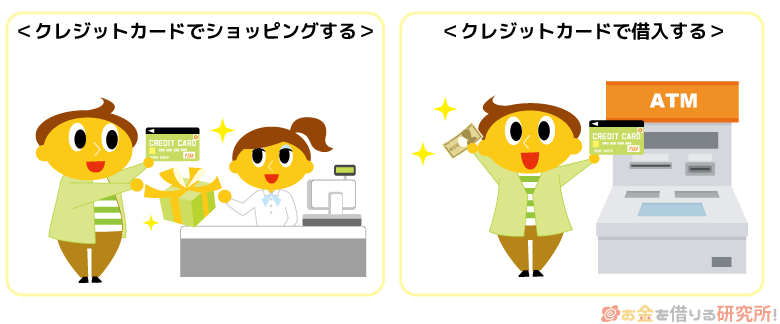

お金を借りる方法としてすぐに思いつくのは「クレジットカードのキャッシング」や「カードローン」だと思います。

ほとんど同じ意味で使われることもありますが、この2つにはどのような違いがあるのでしょうか?

もともとキャッシュ(cash)という英語は名詞だと「現金」、動詞だと「現金に換える」といった意味を持っています。そして、キャッシング(cashing)は「換金」や「現金化」という意味ですが、日本語でキャッシングといえば「現金を借りることができるサービス」を指すと思ってください。

厳密な定義があるわけではないものの、特にクレジットカードでお金を借りられるサービスをキャッシングと呼ぶ場合が多いです。

そのため、この記事では「キャッシング=クレジットカードでの借り入れ」として、カードローンとの違いについて説明していきます。

シチュエーションによってどちらのサービスが合っているかは異なるので、しっかりと違いを知り、自分に合っている方を選んでください。

目次

クレジットカードのキャッシングとカードローンの違いって何?

冒頭でお話ししたようにクレジットカードのキャッシングもカードローンもお金を借りるサービスという点は一緒です。

実際、同じ貸金業法という法律にもとづいて融資が行われています。(銀行カードローンは銀行法が適用されます。)

そのため、サービスの内容自体に大きな差はありません。明確な違いを1つ挙げるなら、借り入れに利用するのが「クレジットカード」と「ローンカード」という点でしょう。

クレジットカードは商品によってキャッシングできないものもありますが、商品代金の支払いと借り入れという2つの機能を持ち、カードローンは借り入れのみになります。

クレジットカードとカードローンの機能の違い

| 商品代金の支払い | 借り入れ | |

|---|---|---|

| クレジットカード | ◯ | △ |

| カードローン | × | ◯ |

キャッシングはクレジットカードの付帯サービスの1つ

ちょっとお金が足りなくなったときに、いつも使っているクレジットカードで借り入れできれば便利で安心ですよね。キャッシングはそんなときに役立つクレジットカードに付帯するサービスの1つです。

クレジットカードは商品代金の支払い(ショッピング)がメインサービスですが、その他にも様々な付帯サービスがあります。

例えば、ポイント付与やETCカード、家族カードの発行も付帯サービスですし、空港のラウンジを利用できたり、提携する店舗で優待を受けられたりする場合もあります。

このような付帯サービスの1つがキャッシングであり、クレジットカードの契約者だけが利用できる融資サービスだと考えると良いでしょう。つまり、クレジットカードを持っていない人がキャッシングサービスだけを利用することはできないのです。

ただし、メインのサービスではないため、希望しなければキャッシングのサービスは利用できず、商品によってはそもそもキャッシングサービスがないものもあります。

今持っているクレジットカードでのキャッシングを考えている方は、「キャッシングの契約をしているか」「キャッシングに対応しているか」を確認してみてください。

カードローンは借入専用のサービス

カードローンも契約者に発行されるカードで借り入れする点は一緒ですが、クレジットカードとは違って借入専用のサービスです。

そのため、クレジットカードのように商品代金の支払いに直接カードローンを利用することはできません。

ただ、借入専用のサービスというだけあり、利便性はクレジットカードのキャッシングよりも上です。

具体的な比較は次章から行いますが、お金を借りたいときはカードローンを選んだ方が便利でしょう。

クレジットカードのキャッシングとカードローンの違いを比較

クレジットカードのキャッシングとカードローンの違いを見ていきましょう。この記事では以下の7つの項目を比較しました。

キャッシングとカードローンの比較項目

- 借入方法

- 返済方法

- 金利

- 限度額

- 契約方法

- 手数料

- 審査スピード

お金を借りられるサービスなのは一緒でも、細かく比べていくと様々な違いがあるのです。ただし、商品による差もあるため、あくまでも傾向だと思ってください。

それではキャッシングとカードローンの違いを詳しく比較していきます。

1. 借入方法の違い

クレジットカードのキャッシングも、カードローンもカードを使って借り入れできますが、より便利に借り入れできるのはカードローンでしょう。

やはりキャッシングはクレジットカードの付帯サービスなので、「借り入れ」という点ではカードローンに劣るのです。

クレジットカードキャッシングはATMでの借り入れがメイン

クレジットカードでのキャッシングは主にATMになります。一部のクレジットカード会社が設置している自社ATMだけでなく、それ以外の多くの提携ATMでもキャッシング可能です。

加えて、商品によっては会員ページやコールセンターから手続きすれば、自分の口座に振り込みをしてくれる場合もあります。ですが、この点についてはクレジットカードごとの差があるので注意してください。

また、クレジットカードには海外キャッシングできる商品もあります。

通常、キャッシングやカードローンでの借り入れは国内限定のサービスですが、クレジットカードの海外キャッシングなら海外のATMで現地通貨を引き出せるのです。

もちろんキャッシングなので利息は発生しますが、海外旅行や海外出張のもしものときに役立つという点はクレジットカードの強みになるでしょう。

カードローンは借入方法が充実している

カードローンならクレジットカードでキャッシングするよりも様々な方法で借り入れできます。

ローンカード利用時に手数料がかからない自社ATMのある消費者金融や銀行はたくさんあり、多くのカードローンはネットキャッシングにも対応です。

最近は曜日や時間帯にあまり左右されずいつでも振り込みを実施してくれるサービスもあり、夜間や土日でもスマホ、パソコンから手続きするとすぐに自身の口座に入金してくれるのです。

また、主に消費者金融のカードローンですが、セブン銀行の「スマホATM取引」に対応しているところも増えています。

スマホATM取引ならローンカードがなくても、スマホに専用アプリを入れておけばセブン銀行ATMでお金を借りたり、返したりできます。

便利な借入方法が充実しているのはカードローンでしょう。

2. 返済方法の違い

カードローンとキャッシングでは返済方法にも違いがあります。場合によっては借入方法よりも返済方法の違いの方が、使い勝手に差が出るので注意してください。

キャッシングは翌月一括返済の場合もあるので注意

キャッシングはショッピングと同じように翌月の返済日に一括で引き落とされるケースもあります。一括払い、リボ払い(分割払い)を選択できるものもありますが、商品にもよるので事前に確認してください。

一括払いしかできない場合、短期的な借り入れでないと返済はかなり大変です。完済の目処がすぐに立つような状況でない限りは、リボ払いできる商品を利用した方が良いでしょう。

カードローンは都合の良い返済方法を選択できる

カードローンの場合、借りたお金は基本的にリボ払いで返済していきます。

指定口座からの引き落とし以外にも、インターネットバンキングやATMから返済することも可能で、それらの方法は指定期日までならいつ返済しても大丈夫です。

キャッシングだとクレジットカード料金の支払いに使っている口座からの引き落としになるので、カードローンの方が返済方法の選択肢は多いのです。

また、リボ払いに加えて、好きなタイミングで追加返済、一括返済もできます。

「都合の良い返済方法を選択できる」「自分のペースで返していける」のがカードローンのメリットです。

3. 金利の違い

キャッシングやカードローンの金利については利息制限法という法律でその上限が決められています。

法律により年20%を超える金利にはならず、10万円以上なら年18%、100万円以上なら年15%が適用できる金利の上限です。

カードローン会社、クレジットカード会社はその金利以内なら自由に利率を決定できますが、傾向としてはキャッシングの方が高めの金利なので注意してください。

キャッシングとカードローンの金利目安

| キャッシング | 18.0%程度(審査結果によらず一律の場合も) | |

|---|---|---|

| カードローン | 消費者金融 | 18.0%程度(審査結果によっては一桁台も可) |

| 銀行 | 14.5%程度(審査結果によっては一桁台も可) | |

キャッシングの金利は高めになりやすい

キャッシングの金利は多くの商品で年18.0%程度です。法律で決められている金利の上限に近いため、決して低金利とはいえないでしょう。

クレジットカードでのキャッシングは少額借入で利用するケースが多いため、利息の負担はそこまで大きくはないかもしれません。それでも、金利が高ければ確実に利息の負担は増えることになります。

カードローンの方が低金利になる可能性は高い

カードローンは消費者金融、銀行などで扱われています。中でも銀行カードローンには上限金利が年14.0%~14.5%の商品も多く、クレジットカードのキャッシングに比べて低金利です。

また、消費者金融のカードローンも審査の結果次第では同じくらいの金利になります。上限金利は年18.0%程度の商品が多くキャッシングと同水準ですが、下限金利は一桁台です。

適用される金利は審査で決定されるため、消費者金融もキャッシングより低金利になる可能性は十分にあります。

クレジットカードのキャッシング金利を比較!クレジットカードの金利が低いところは?

4. 限度額の違い

キャッシングもカードローンも極度型と呼ばれるローンで、契約した限度額を上限に繰り返し借り入れできます。

住宅ローンや自動車ローンは最初に借りたら後は返していくだけになりますが、必要なとき、自由に借りられるのはキャッシング、カードローン共通の特徴です。

ただ、商品自体の限度額には差があります。キャッシングは限度額が小さいことも多く、まとまった金額の借り入れには向かないでしょう。

キャッシングとカードローンの限度額

| キャッシング | 最大でも100万円程度 |

|---|---|

| カードローン | 最大で500万円~1,000万円程度 |

キャッシングは限度額100万円未満の商品が多い

クレジットカードのキャッシングは限度額100万円未満が一般的です。繰り返しになりますが、メインはショッピングのサービスなので、キャッシングの限度額はあまり大きくありません。

先ほどキャッシングの金利について説明しましたが、10万円以上100万円未満の融資であれば年18.0%が上限になります。

キャッシングの金利の高さは、ほとんどの商品の限度額が100万円未満なのも理由の1つなのです。限度額が100万円未満だからこそ、一律で金利年18.0%の商品が多いのだといえるでしょう。

また、クレジットカード全体の利用上限(総利用枠)も注意してください。バラバラにキャッシング枠とショッピング枠の限度額が設定されていても、キャッシングによって総利用枠を圧迫し、ショッピングに利用できる金額が減る場合もあるのです。

クレジットカードの限度額のイメージ

| 契約の限度額 | 利用金額 | 利用可能枠 | |

|---|---|---|---|

| ショッピング | 50万円 | 0万円 | 30万円 |

| キャッシング | 20万円 | 20万円 | 0万円 |

| 総利用枠 | 50万円 | 20万円 | 30万円 |

例えば、契約しているクレジットカードのショッピングは限度額50万円、キャッシングは限度額20万円、総利用枠は50万円だとしましょう。

その場合、キャッシングを限度額いっぱいの20万円まで利用すると、総利用枠は30万円に減ります。

本来は50万円までショッピングに利用できましたが、キャッシングの利用金額の分だけ利用可能枠は減って30万円になるのです。

1枚でショッピングとキャッシングができるのはクレジットカードのメリットですが、片方の利用がもう片方に影響することもあるので注意してください。

カードローンは最大1,000万円近い限度額での契約も可能

借入専用であるカードローンなら最大で1,000万円近い限度額で契約することもできます。

あくまでも高額な限度額の商品が多いというだけで、実際の限度額は審査によって決まりますが、キャッシングでは借りられないような大きな限度額での契約も可能なのです。

「そんなにたくさん借りる予定ないし…」と思う人もいるかもしれませんが、そもそも限度額いっぱいまで借りる必要はありません。

基本的に高い限度額で契約するほど適用される金利は下がるため、実際に借りなくても高い限度額での契約にはメリットがあるのです。

中小規模の消費者金融だとキャッシングと同じく100万円程度の限度額も多いですが、大手消費者金融、銀行カードローンなら最大限度額は500万円~1,000万円が一般的です。

まとまったお金を借りたい方だけでなく、低い金利で融資を受けたい方にとってもカードローンは最適でしょう。

5. 契約方法の違い

申し込みをして、審査を受けて、契約するという一連の流れはキャッシングもカードローンも大きくは変わりません。

ただ、その過程で郵送の手続きが発生する場合は、契約完了までに時間がかかってしまいます。できるだけ早く契約を済ませて、お金を借りるなら契約もインターネット上で行えた方が便利でしょう。

キャッシングの契約には郵送での手続きが必要

キャッシングの契約には大きく2つのパターンがあります。

1つはクレジットカードの新規申込時にキャッシングも契約するケースで、もう1つはすでに持っているクレジットカードにキャッシングの機能を追加するケースです。

前者の場合、通常のクレジットカード契約と同じ流れになるため、カードの受け取りまでに1回、2回は郵送の手続きが発生するでしょう。そのため、キャッシングの申し込みから実際に借り入れできるまでには1週間から2週間程度かかります。

一方、持っているクレジットカードにキャッシングの機能を追加するのなら、カードの郵送を待つ必要はありません。審査を受けて、キャッシングが認められれば持っているクレジットカードで借り入れできるようになります。

少しでも早くお金を借りるなら、今持っているクレジットカードにキャッシングの機能を付ける方がスピーディです。

カードローンならWEB完結での契約もできる

商品による違いもありますが、カードローンならWEB完結で契約できる商品も多く、申し込みだけでなく、契約もネット上で行えます。

また、カードローンの中にはローンカードを発行しないカードレスタイプの商品もあり、その場合は郵送の手続きがいっさいありません。

他にもネットから申し込んで、カードの受け取りや契約だけを無人の自動契約機ですることも可能です。「カードがないと不便かも…」という人は、この方法なら郵送で手続きするよりもずっと早く契約を完了できます。

6. 手数料の違い

見落としがちですが、キャッシングとカードローンには手数料の違いもあります。どちらもお金を借りていると利息は発生しますが、それ以外の手数料がかかるケースにも差があるのです。

クレジットカードはキャッシングしなくても手数料がかかることもある

クレジットカードの中には、入会金や年会費がかかる商品もあります。年会費が必要だとカードを持っているだけでも費用がかかってしまい、実際にお金を借りていなくても維持費を負担しないといけません。

そのため、何かしらの維持費が必要な場合は、「もしものときに備えてキャッシングを契約しておく」という使い方には不向きなのです。

メインで使っているクレジットカードにキャッシング機能を付けるのであれば問題ないでしょうが、キャッシングのためにクレジットカードを作るのは手数料の面からいってもおすすめしません。

また「前年度~円以上のショッピング利用で、今年度の年会費無料」のようなケースもあるので、維持費についてはしっかりと確認しておきましょう。

カードローンなら入会金や年会費は無料で持てる

一方、カードローンは基本的に入会金や年会費が無料です。つまり、カードを持つための維持費はかかりません。

カードローンによって差はありますが、利息以外で負担するのは提携ATM利用時の手数料、紛失したローンカードを再発行する手数料くらいでしょう。

維持費のかからないカードローンならもしものときに備えて1枚作っておいても、一度完済した後に解約しなくてもデメリットはないのです。

7. 審査スピードの違い

お金が必要なシチュエーションでは急いでいるケースも多いですよね。その際に重要なのが審査スピードです。

キャッシング、カードローンともに審査があるので、その審査結果が出ないと契約はできません。審査結果の連絡後、契約やカード発行・郵送といった手続きに入るため、急いでいる場合は審査にかかる時間にも注意してください。

新たにキャッシングの審査を受ける場合は時間がかかる

中にはクレジットカードの申し込み時にキャッシングの契約も済ませた人もいるでしょう。この場合、すでに審査を受けているため、新たな手続き不要ですぐにキャッシングできます。

一方、これから審査を受ける場合は時間がかかることも多いです。

キャッシングでは審査に必要な書類を郵送で提出することもあり、そのようなケースでは1週間~2週間程度かかる場合もあります。

審査の過程で郵送が不要なら数日以内に結果が分かるでしょうが、カードローンと比較して審査は遅めなので注意してください。

カードローンの審査は最短30分で完了

カードローンの審査は非常にスピーディで、大手消費者金融では最短30分審査のところも多いです。

クレジットカードも審査が早いに越したことはありませんが、お金を借りるカードローンの方が緊急性は高いですよね。そういうニーズもあり、カードローンは短い時間で審査結果を出してくれます。

ただ、カードローンの中でも銀行が扱う商品の審査は遅めです。それでも最短翌営業日の連絡なのでとても遅いわけではありませんが、申込当日は審査結果が分かりません。

目安としては2、3日、土日や祝日を挟むときは1週間程度の余裕を持ちましょう。

クレジットカードのキャッシングとカードローンはどっちを選ぶべき?

クレジットカードのキャッシングとカードローンの違いについて紹介してきました。同じ借り入れサービスでも、比較すると様々な違いがありましたね。

ただ、違いを知ってどちらにすれば良いのか迷ってしまった人もいるのではないでしょうか?

そこで、どのような人がクレジットカードのキャッシングか、カードローンに向いているのかも説明していこうと思います。

キャッシングが向いている人

以下のような方はクレジットカードのキャッシングが向いています。

- 何度もお金を借りる予定はない

- 1枚でショッピングもキャッシングも済ませたい

- キャッシング機能が付いたクレジットカードをすでに持っている

あくまでもキャッシングはクレジットカードの付帯サービスです。すでに持っているクレジットカードにキャッシング機能が付いているなら、それでお金を借りるのが早くて簡単でしょう。

ただ、キャッシングの貸付条件はあまり良くありません。一時的な金欠の解消にはキャッシングでも十分ですが、返済にしばらくかかる場合、クレジットカードは不向きなのです。

また、クレジットカードでもアコムが発行する「ACマスターカード」ならしっかりとしたカードローン機能が付いています。1枚で支払い、借り入れの両方を済ませることができ、アコムの自動契約機で即日発行も可能です。

クレジットカードが必要で、お金をも借りたいという人はACマスターカードも検討してみてください。

カードローンが向いている人

一方、次のような方にはカードローンが向いているでしょう。

- 何度もお金を借りる予定である

- 良い条件で借り入れしたい

- 大きな金額を借りたい

- できるだけ早くお金を借りたい

やはり、借入専用のサービスであるカードローンの方が、利便性は高く、貸付条件も良い場合が多いです。

そのため、キャッシングできるクレジットカードを現在持っていない人はもちろん、今後の利用頻度が高い人にもカードローンが向いています。

「ローンカードを持つのに抵抗がある」「消費者金融の利用に不安がある」という人もいるかもしれませんが安心してください。

大手消費者金融にはカードレスでローン契約できる商品もあり、借入専用のカードを持たずにパソコンやスマホからお金を借りたり、返したりも可能です。

また、銀行でもカードローンを扱っていますし、実はクレジットカード会社のカードローンというのもあります。

大手消費者金融のほとんどは銀行グループ傘下で安心ですが、どうしても抵抗がある方は銀行、クレジットカード会社のカードローンがあることも覚えておきましょう。

お金を借りるのがメインのニーズなら、カードローンを選んで間違いありません。

大手消費者金融カードローン一覧

プロミス・アコム・アイフル・レイク・SMBCモビットの違いを比較

【まとめ】お金を借りるならクレジットカードのキャッシングよりもカードローンが便利!

1回だけお金を借りるなら持っているクレジットカードでキャッシングしても良いかもしれません。

ですが、「繰り返し利用する場合」「まとまった金額を借りる場合」は借入専用のカードローンを使いましょう。

カードローンは借入専用のサービスなので、「お金を借りる」ということに関してはクレジットカードの付帯サービスであるキャッシングよりも便利です。

審査結果が分かるのも早くすぐに借り入れできますし、キャッシングと比べて金利面でも勝ります。

また、入会金や年会費はかからないため、お守りとして1枚ローンカードを持っておくのもアリです。すぐにお金を借りる予定がある方だけでなく、もしものときに備えたい方にもカードローンをおすすめします。

即日発行・キャッシングが出来るクレジットカード!

クレジットカード キャッシングをするデメリット

クレジットカードのキャッシングは日曜日も借り入れできるの?

クレジットカードのキャッシング枠を増枠する方法

専業主婦でもクレジットカードでキャッシングできる?

おすすめキャッシング機能付きクレジットカード3選

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要