新卒で入社したばかりや、転職したばかりの頃はお金に余裕がありませんよね。

十分な貯金があれば良いですが、就職・転職のために新しくスーツを買ったり、引っ越ししたりが必要だとその貯金も減ってしまいます。

最初は職場での飲み会、懇親会なども多いと思いますが、お金がないという理由で断りたくはないでしょう。

働き始めてから最初の給料日までには1ヶ月~2ヶ月程度の間隔が空いてしまうので、その間はなんとか手持ちのお金で乗り切らないといけませんが、そんなときに便利なのがカードローンです。

カードローンなら限度額の範囲内で好きな金額を自由に借りることができます。

ただ、「就職(転職)したばかりでも申し込めるの?」「仕事を始めたばかりだと審査に通りにくいって聞いたんだけど…」とカードローンの審査に不安を感じている人もいると思います。

そこで今回は、就職・転職したばかりでもカードローンの審査に通るのかについてまとめました。

就職や転職した直後でお金に困っている方はぜひ参考にしてください。

目次

カードローンは就職・転職したばかりでも申し込める?

まずは、そもそも就職・転職したばかりでもカードローンは申し込めるのかについて説明していきます。

カードローンの申込条件は商品によって異なるものの、基本的には「満20歳以上で安定した収入がある」なら大丈夫です。

ここで問題になるのは就職や転職をしたばかりで、例えば、給料の振り込みがまだないような状態でも条件を満たしているのかという点でしょう。

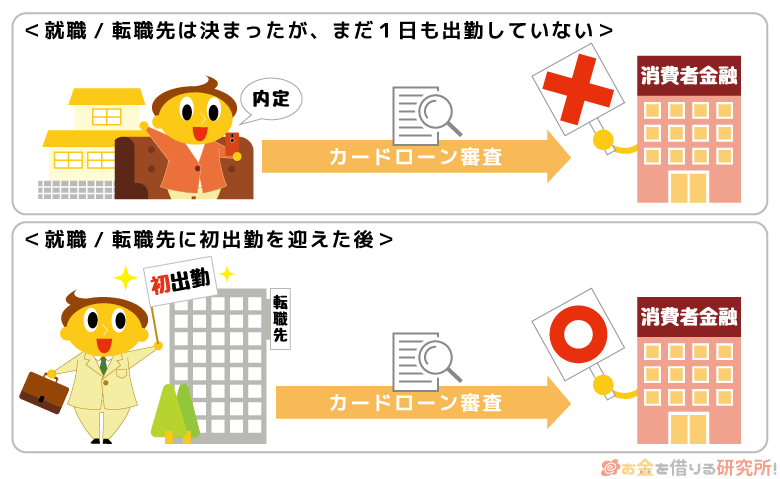

就職や転職をしたら、どのタイミングからカードローンを申し込めるのでしょうか?

最低でも初出勤を終えている必要あり

カードローンを扱う消費者金融や銀行によって就職後、転職後にいつからカードローンを申し込めるのかは違います。

ただ、どんなに早くても初出勤を終えている必要はあると思ってください。面接に通っただけでまだ出勤していない場合は、カードローンを申し込めません。

基本的に「安定した収入」というためには、2ヶ月以上連続して同じ職場から給与を貰っている必要があります。

ですが、初出勤を終えており、2ヶ月以上にわたり働くことを前提とした雇用契約なら、「安定した収入を得る見込みがある」と判断してもらえるのです。

少し極端な例ですが、入社初日でもカードローンの申し込みはできるのです。

入社1ヶ月など勤続年数が短すぎると申し込めない場合もある

初出勤を済ませていればカードローンを申し込める場合が多いですが、商品によっては「最低でも◯ヶ月以上」などの基準を設けているケースもあります。

ホームページなどに具体的な基準を明記していないことの方が多いので、今月から働き始めたなどで不安な人は申し込みの前に問い合わせておくと確実です。

また、入社してからの数ヶ月は試用期間としている企業もあるでしょう。試用期間も考慮して、働き始めはカードローンの審査で不利になることもあると覚悟してください。

パート・アルバイトを始めたばかりは特に注意

勤続年数が短いケースで、特に注意してほしいのはパート・アルバイトを始めたばかりの方です。

パート・アルバイトなどの非正規雇用者の場合、正社員や公務員よりも、働き始めは収入が安定していないと判断されやすい傾向にあります。

正社員や公務員と比べると、非正規雇用者は働き始めの離職率が高めで、勤続年数が短いと「本当に来月以降も収入があるのかな?」と疑われることがあるのです。

せっかく正社員や公務員になったのであれば簡単には仕事を辞めないでしょうが、パートやアルバイトだと「仕事が面白くない」「職場の環境が合わない」といった理由ですぐに辞めてしまうケースもあるでしょう。

もちろん、職場によっても、人によっても離職率はぜんぜん違うのですが、カードローン会社としては慎重にならざるを得ないのです。

まだ1ヶ月、2ヶ月しか働いていないという状況なら、審査では不利になりやすいと思ってください。

カードローンはフリーターも契約できる?

パートでもカードローンの審査に通る?

カードローン会社はどうやって勤続年数を調べる?

カードローンの申し込みでは勤務先だけでなく勤続年数も申告しますが、申告した勤続年数をカードローン会社が調べる方法はないので、基本的には申込内容を信じることになります。

本当に申告のあった職場で働いているかは在籍確認で確かめるものの、電話で申込者の勤続年数などを他の人に聞くことはありません。

ただし、本人確認書類として社会保険証を提出するなら、そこに記載されている日付から逆算して勤続年数を把握することは可能です。

勤続年数が審査結果に影響するのは事実ですが、働き始めでも審査通過は可能なので、正確な年収を申告してください。

申込内容の嘘がバレると審査に落ちますし、契約後でも規約違反で強制解約されるリスクがあります。

審査で不利にならないためには半年~1年程度の勤続年数があると安心

仕事を始めていればカードローンの審査に通る見込みはありますが、前述の通り、勤続年数が短いと審査で不利になることもあります。

一般的に審査で不利にならないためには、半年~1年程度の勤続年数があると安心だといわれています。

入社した直後でもカードローンを契約することはできるものの、できれば半年働いてから、より慎重に行くなら1年働いてからということになるでしょう。

ちなみに勤続年数は長い方が審査で有利になりますが、例えば、勤続1年の人に比べて、勤続5年の人が圧倒的に有利になるといったものではありません。

勤続年数が長いと審査に有利というよりも、勤続年数が短いと審査で不利になるものだと考えてください。

カードローンの審査では信用情報も重要

カードローンの審査は様々な項目を総合的に評価して、審査に通すか、限度額はいくらにするかが決定されます。

年収や雇用形態、勤続年数などは属性情報と呼ばれる一方で、もう1つ重要なのが信用情報です。

信用情報にはローンやクレジットカードの利用履歴が載っていて、これまで滞りなく支払いをしてきたかも審査結果に影響するのです。

そのため、勤続年数が短くても、信用情報の評価が高ければ十分にカードローンを契約できる可能性はあります。

毎月クレジットカードで買い物をしていて支払いに遅れがない人、住宅ローンを組んでいてしっかりと返済できている人は、信用情報も評価してもらえるでしょう。

勤続年数が長いに越したことはありませんが、その他の項目で大きなマイナスがなければ働き始めでもカードローンの審査には通るのです。

仕事を始めたばかりの人におすすめのカードローン

仕事を始めたばかりの頃は、どうしてもカードローンの審査で不利になることがあるので、申し込む商品は慎重に決めましょう。

どんなに金利が低くて、利便性が高くても審査に通らなければ意味がありません。

ここからは、勤続年数が短いときにおすすめのカードローンを紹介していきます。

審査通過率を重視するなら消費者金融がベスト

カードローンは主に消費者金融と銀行で扱われていますが、審査通過率を重視するなら甘い審査の消費者金融カードローンを選んでください。

銀行カードローンの審査はもともと厳しく、特に勤続年数が短いうちは厳しいでしょう。

「勤続1ヶ月未満の人」「アルバイトなどの非正規雇用の人」「年収が低めの人」などは消費者金融がおすすめです。

例えば、以下の3社は即日融資にも対応しており、新規契約者向けに無利息期間もあって使いやすいと思います。

働き始めたばかりの人におすすめの消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

即日融資にも対応で給料日までの金欠を乗り切りやすい

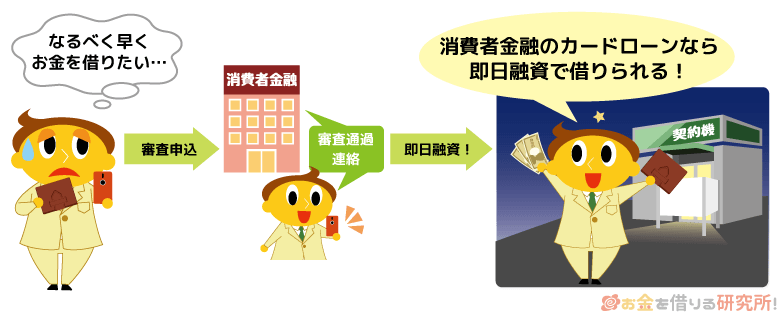

就職や転職をして働き始めても、すぐにお金を貰えるわけではありませんよね。

職場ごとに締め日と支払日は違うものの、入社後、給料の振り込みまで1ヶ月~2ヶ月くらいは空いてしまうでしょう。

ですが、消費者金融のカードローンなら即日融資にも対応していて、申し込みをした当日にお金を借りることもできます。

審査状況や申し込みの時間帯によっては審査結果の連絡が翌日以降になってしまいますが、それでもかなりスピーディに融資を受けられるのです。

「給料日まで何日もあるのにお金がない…」なんてときには、消費者金融のカードローンがおすすめです。

無利息期間を活用することで利息の負担も最低限に

消費者金融でははじめてカードローンを利用する人が安心してお金を借りられるように、無利息期間を用意しているところも多いです。

カードローンで就職・転職直後の金欠を乗り切っても、その後の返済で負担が大きいのは困りますよね。

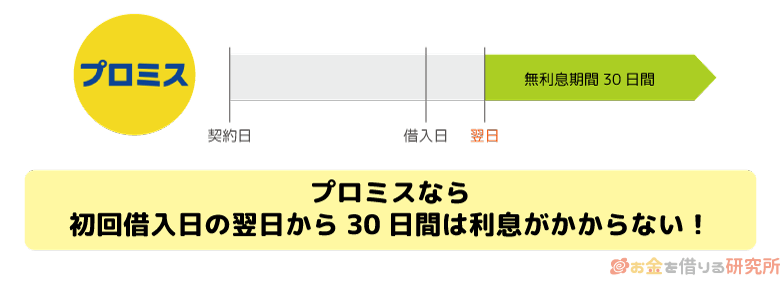

大手消費者金融のプロミスを例に挙げると、申し込み時にメールアドレスとWeb明細の登録をすることで新規契約者は初回借入の翌日から30日間の利息が0円になります。

お金を借りてからしばらくは利息が発生しないので、「新卒で給与があまり多くない」という場合も安心でしょう。

ただし、無利息期間の終了後は通常の利息が発生するため、必要な金額だけを借りるようにしてください。

銀行カードローンは1年程度の勤続年数がないと厳しい

銀行カードローンの審査は消費者金融と比べて厳しく、より高い収入の安定性が求められます。そのため、1年程度の勤続年数がないと審査通過は難しいでしょう。

もちろん、勤続年数以外の項目の評価が高ければ、十分に審査通過の見込みはありますが、「転職によって年収が上がった人」「収入の安定性が高い正社員・公務員」向きだといえます。

勤続年数が1年未満であることに加えて、「非正規雇用である」「年収が低い」などのマイナス要素が重なると審査に落ちる可能性が高いです。

また、銀行カードローンは収入証明書が必要になる基準が非公開だったり、給与明細書が認められていなかったりするケースもあります。

その場合、申込条件に勤続年数の制限はなくても、働き始めたばかりの頃は申し込めません。その点も含めて、銀行カードローンなら1年程度働いてから申し込んだ方が良いでしょう。

新しい仕事を始めたばかりでもカードローンの審査に通過するコツ

ここまで説明してきたように、新卒で入社したばかりの人、転職で新しい仕事に就いたばかりの人は審査で不利になることがあります。

申し込みをしてみないと審査結果は分かりませんが、勤続年数が短いうちは注意が必要です。

少しでもカードローンの審査に通る確率を上げるためには、以下のような点を押さえてください。

仕事を始めたばかりでも審査に通過するコツ

- 消費者金融のカードローンを選ぶ

- 希望する限度額はできるだけ少なくする

- 給与明細書を提出できるようになってから申し込む

カードローンは申込記録も信用情報に登録され、短期間に何社もの記録が載っているのは良くありません。

そのため、審査が不安でも闇雲に申し込みをするのではなく、審査対策をして1回でカードローンの審査に通過しましょう。

消費者金融のカードローンを選ぶ

先ほどもいいましたが、消費者金融に比べて銀行カードローンの審査は厳しめです。そのため、消費者金融を選ぶ方が、カードローンの審査に通りやすいでしょう。

大手消費者金融の審査通過率はおよそ50%程度です。

銀行カードローンは通過率を公開していないものの、それよりも低い数字になると思ってください。

また、消費者金融は銀行よりも勤続年数に対して寛容です。勤続年数が短い場合は、銀行カードローンではなく消費者金融を選びましょう。

希望する限度額はできるだけ少なくする

カードローンは最大で数百万円を借りることもできますが、希望する限度額が大きくなると審査のハードルも上がります。

少しでも限度額は高い方が良いと思うかもしれませんが、仕事を始めたばかりのときは、希望限度額をできるだけ少額にしましょう。5万円借りたいだけなのに希望額を50万円にしたりしないことです。

働き始めは収入が不安定だと判断されやすいため、そもそも大きな限度額でカードローンを契約するのは難しいです。

カードローンの限度額は後からでも増額できるので、まずは最小限の限度額で審査に通ることを優先してください。

それでも、想定より高い限度額で審査に通ることもありますし、限度額が足りないときは時期を見て増額の審査を受ければ大丈夫です。

1万円、2万円、3万円だけで良いといった少額融資におすすめのカードローン

すぐに10万円を借りたい!

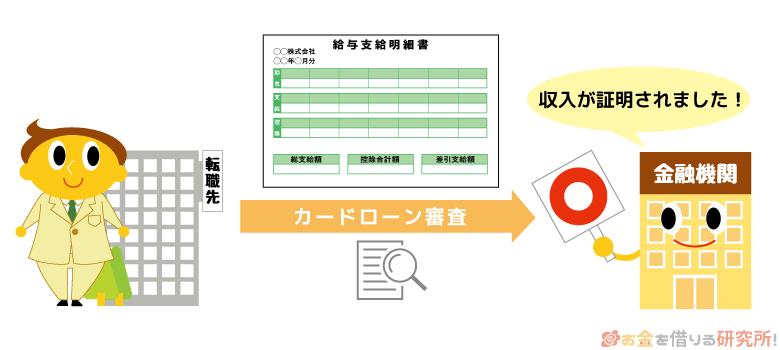

給与明細書を提出できるようになってから申し込む

カードローンの審査では収入証明書の提出が必要になることもあります。

収入証明書としては、源泉徴収票や確定申告書などが使えますが、働き始めはそれらの書類を用意できないケースもありますよね。

そのため、パート・アルバイトなどの非正規雇用の人も含めて、カードローンの申し込みは少なくても給与明細書を提出できるようになってからの方が無難です。

また、収入証明書は提出を求められていなくても、任意で提出することもできます。

在籍確認で働いていることはチェックされますが、書類で収入を証明できた方が金融機関としては安心でしょう。

給与明細書であれば比較的早めに入手できるので、審査に不安があるなら数ヶ月働いてからカードローンの申し込みをしてください。

働き始めのカードローン申し込みは収入証明書にも注意

先ほどもふれましたが、働き始めのカードローン申し込みでは収入証明書にも注意してください。

カードローンは本人確認書類だけでも申し込めますが、審査の過程で収入証明書の提出を求められることもあります。

そのときに、指定の書類を用意できなければ、カードローンの審査に通ることはありません。

新しく仕事を始めたばかりの頃は、以下のような点に注意しましょう。

仕事を始めたばかりの頃の収入証明書の注意点

- 審査で必要な収入証明書は現在の職場のもの

- 給与明細は直近2ヶ月分の提出を求められることが多い

- 働き始めたばかりだと高額な借り入れは難しい

審査で必要な収入証明書は現在の職場のもの

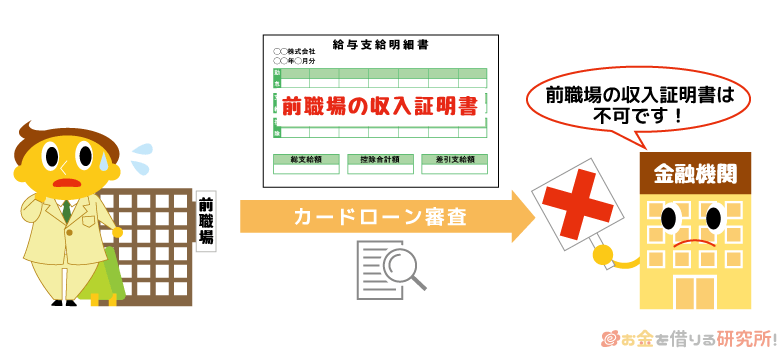

カードローンの審査で必要な収入証明書は「現在の収入を証明する書類」です。主に転職した人への注意点ですが、前の職場で発行された給与明細書や源泉徴収票を利用することはできません。

そのため、収入証明書がいる場合は、転職先から給与明細書が発行されるのを待つ必要があります。

また、この点は会社員から個人事業主になった方も同様です。個人事業主だと初年度の確定申告を終えるまでは、現在の収入を証明する書類は入手できないでしょう。

独立したタイミング次第では1年近くも収入証明書がない状態になるので注意してください。

給与明細は直近2ヶ月分の提出を求められることが多い

パート・アルバイトでも、正社員でも企業で働く人は、給与明細書がもっとも用意しやすいでしょう。

ただし、カードローンの審査で収入証明書を提出する場合、基本的には直近の連続する2ヶ月分が必要です。

これは消費者金融などに適用される貸金業法という法律で規定されています。

法律では「給与の支払明細書(直近の2ヶ月分以上)」が収入証明書として認められており、例外は、給与明細書に地方税額の記載がある場合です。

地方税額が記載されているなら直近1ヶ月分だけでも法律上は有効なので、自身の給与明細書を確認してみてください。

働き始めたばかりだと高額な借り入れは難しい

前述の貸金業法では、収入証明書が必須になるケースについても以下のように決められています。

- 1社から50万円超を借りる場合

- 複数社から100万円超を借りる場合

他社借入がない人は①「1社から50万円超を借りる場合」だけに注意すれば良いですが、収入証明書を用意できないうちは50万円以下の限度額になります。

そのため、働き始めはどうしても大きな金額を借りにくいのです。

また、はじめてカードローンを利用する場合は、収入が平均以上でも50万円を超える金額での契約は難しいと思ってください。

特にパート・アルバイトなどの非正規雇用だと、限度額が10万円~20万円程度ということもあります。

収入証明書をなしにしたいなら希望額を50万円以下、それ以上の大きな限度額での契約を希望するなら収入証明書を用意しましょう。

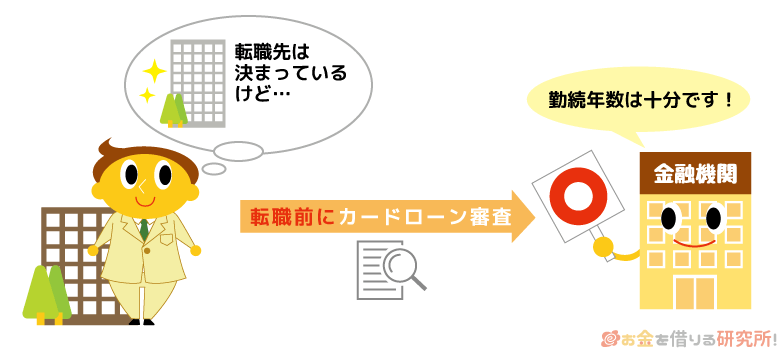

転職する前にカードローンの審査を通しておくのもアリ?

この記事を見ている人の中には、今勤めている職場をもう少しで退職して、新しい職場に転職するという人もいるでしょう。

ここまで説明してきたように転職したばかりだとカードローンの審査で不利になることがあるので、転職を予定している人は、その前にカードローンの審査を受けておいても良いです。

そうすれば、現在勤めている職場での勤続年数などをもとに審査を受けられます。

収入証明書も用意しやすいので、転職することが決まっているなら早めに審査を受けることも考えてください。

転職後は勤め先の変更を忘れずに連絡する

転職する前にカードローンを契約した場合、勤め先が変更になったら忘れずに報告してください。

各カードローン会社の規約では、勤務先などが変更になったときは、速やかに連絡をするように決められています。

また、転職に伴い引っ越しをするケースも多いと思いますが、その場合は住所の変更も届け出ましょう。

転職の連絡をしなかったことがカードローン会社にバレることはある?

カードローンの契約後に勤め先が変わったらその変更を届け出ますが、実は、連絡をしなくてもカードローン会社に転職したことを調べる手段はありません。

ただし、先ほどいったように勤務先の変更を届けるのは会員規約で決められている義務です。

そのため、何かのきっかけでバレることがあると、規約違反を理由に強制解約されるリスクがあるので注意してください。

カードローン会社が転職先への在籍確認をすることはある?

勤め先の変更をカードローン会社に届け出ても、転職先にまた在籍確認の電話がかかってくることは基本的にはありません。

ですが、この点についてはカードローン会社によっても対応が異なります。

勤務先が変わったなら「在籍確認を再度行う」としているところもあれば、「状況に応じて行う場合もある」としているところもあるのです。

転職後の在籍確認が不安な人は、契約しているカードローン会社に問い合わせてみると良いでしょう。

在籍確認なしのカードローンは存在する?会社への電話連絡を回避するコツ

カードローンの在籍確認の電話では何を聞かれる?

年収の変化があると減額される可能性はある

転職によって収入が上がるケースもある一方で、年収が下がってしまうケースもあるでしょう。

これまでの返済に遅れがないなら影響は少ないでしょうが、大幅に年収がダウンすると契約中のカードローンの限度額が減額される可能性もあります。

年収はカードローンの限度額を決定する上で重要な項目なので、その年収が下がると、限度額が下がることもあるのです。

特に消費者金融などの貸金業者の場合、総量規制という法律で貸付総額が年収の1/3以下になるように制限されています。

そのため、総量規制に抵触しないように限度額が減額されるケースもあるので覚えておいてください。

就職が内定している(仕事が決まった)だけだとカードローンでお金は借りられない?

記事の前半では、初出勤を終えた段階であればカードローンを申し込めるケースが多いと説明しましたが、「就職が内定した段階」「面接に通り仕事が決まった段階」では絶対に申し込めないのでしょうか?

例えば、転職で新しい職場が決まっていて、すでに前職を退職してしまっているなんてこともありますよね。

内定の段階でもカードローンを申し込めるのかについて説明していきます。

内定のみで働いていないと無職の扱いになる可能性が高い

カードローンの審査では現在の収入が重要ですが、内定しただけで、まだ出勤していないというケースは「安定した収入がある」とはいえません。

カードローンを申し込む時点で働いていないのであれば、内定していても無職の扱いになります。

ただ、新卒で内定が決まっている学生で、現在はアルバイトで収入を得ているというケースもあるでしょう。

このケースでは、アルバイトの収入で審査を受けられるため、カードローンを契約できる可能性があります。

ポイントは現時点で収入を得ているかだと覚えておいてください。

一部の金融機関は内定者向けのローンを扱っている

消費者金融は総量規制によって、現在無収入の人へ融資することはできません。

その一方で、一部の銀行や労働金庫では内定者向けのローンを扱っており、内定が決まった段階でローンの審査を受けることも可能です。

就職活動のためにアルバイトを辞めたり、シフト数をかなり減らしたりする学生も多いと思いますが、社会に出る準備、学生最後の思い出作りにお金が必要なこともありますよね。

バイトをしていないとカードローンの審査を受けられませんし、バイトをしていてもシフトを大幅に減らしているなら審査通過は厳しいでしょう。

しかし、内定者向けのローンは内定さえ貰っていれば審査通過の見込みがあります。

初任給が出てから本格的な返済が始まる商品も多いので、大学や大学院などの卒業を予定している学生にとっては便利だと思います。

主な内定者向けローン

| 商品名 | 金利 | 融資額 |

|---|---|---|

| 東海ろうきん 就職内定者向けローン みらいず | 年4.7%(変動金利) | 10万円~100万円 |

| 静岡労働金庫 就職内定者応援ローン | 年2.50%(固定金利) 年3.70%(変動金利) |

100万円以内 |

| 長野ろうきん 就職内定者向けローン | 年2.50%(固定金利) 年3.00%(変動金利) |

10万円~100万円 |

※ 2020年9月時点の情報です。また、金利とは別に保証料が必要な場合もあります。詳細は各金融機関のホームページで確認してください。

内定者向けローンを扱っているのは主に労働金庫や地方銀行などです。そのため、最寄りの金融機関で扱っていないかを調べてみると良いでしょう。

【まとめ】カードローンは就職・転職したばかりでも審査通過の見込みあり!審査が不安なら消費者金融がおすすめ

勤続年数は収入の安定性を測る上で重要な項目の1つですが、カードローンは様々な項目から総合的に審査をしています。

そのため、勤続年数が短いという理由だけで否決されることはないので安心してください。

その一方で、就職や転職をしたばかりで勤続年数が短いと審査で不利になるのは事実です。特にパート・アルバイトなどの非正規雇用は、その影響を受けやすいでしょう。

もし審査に不安を感じているならこの記事で紹介したような消費者金融を選びましょう。

銀行に比べて消費者金融は勤続年数に対して寛容で、初出勤を終えていれば仕事が決まったばかりでも申し込みが可能です。

どうしても限度額は低めになりますが、最初の給料が出るまでの間の金欠を乗り切るには十分役立つと思います。

一般的には、勤続年数が1年未満だとカードローンの審査で不利になる場合があるといわれています。

しかし、「不利になることがある」というだけで、審査に通らないわけではありません。

提出を求められたときに給与明細書を用意できることも考慮するなら2ヶ月~3ヶ月程度働いてからの方が安心ですが、入社1ヶ月目でもカードローンは契約できます。

無利息期間を活用することで返済の負担を軽減しながら、返済のことも考えて必要最低限の額を借りるようにしましょう。