個人がお金を借りるときの選択肢の1つに「街金」がありますが、「サラ金」や「闇金」との違いをご存知ですか?

それぞれ言葉は似ているものの、違いを理解していないと危険なこともあるのです。

例えば、「街金だと思って融資の相談をしていたら、実は闇金で危険な目に遭った」ということになるかもしれません。

この記事では、街金、サラ金、闇金の意味とそれぞれの違い、取り立てや嫌がらせがある悪徳な金融会社を見分けるコツについて説明していきます。

知名度のある大手消費者金融ではなく、名前の聞いたことのないような業者での借り入れを考えている人はぜひ参考にしてください。

まずは、街金・闇金・サラ金の違いについて確認していきましょう。

目次

街金・闇金・サラ金の違い

個人がお金を借りる場所を大きく分けると、銀行かそれ以外(ノンバンク)の2つです。

街金やサラ金はノンバンクに分類されますが、闇金との違いは正規の業者であるかどうかという点です。

- 正規の業者

- 街金、サラ金

- 違法な業者

- 闇金

詳しくはこの後で説明していきますが、街金やサラ金は呼び方が違うだけで、基本的には一緒のものだと考えても間違いではありません。

その一方で、闇金というのは正規の業者であれば遵守すべき法律などに従わない違法な業者を指します。

街金やサラ金でお金を借りる分には問題ないものの、闇金で融資を受けるのは危険だといえるでしょう。

それでは、街金、サラ金、闇金という言葉の由来や、どのような業者を指すのかについて説明していきます。

街金とは?

街金は貸金業者の形態の1つで、主に街中にある雑居ビルなどに店舗を構えていたためこのように呼ばれています。

法律上は貸金業者であり、街金という言葉に定義はありません。そのため、次に説明するサラ金と明確な違いがあるわけでもないのです。

昔は街金という言葉もよく使われていましたが、グレーゾーン金利の撤廃に伴う過払い金返還請求の加熱により規模の小さな業者の多くは大手に吸収されるなど廃業しています。

今でも事業を存続させているのは、大手銀行グループの傘下に入っている、もしくは独立した状態で事業規模を大きく成長させている貸金業者ということもあり、街金とは呼ばなくなりました。

また、大手ではインターネット上や、無人店舗(自動契約機)での契約が主流で、スタッフが常駐している有人店舗(店頭窓口)は多くありません。

あえて「街金」という場合には、店舗数が数えるほどで、いずれも有人店舗のような規模の小さい業者を指すことが多いでしょう。

サラ金とは?

前述の通り、街金とサラ金はほぼ一緒のものです。

サラ金は「サラリーマン金融」の略で、サラリーマンが主な利用者層だったためこのように呼ばれています。

このサラ金も街金と同じように俗称であり、正確には貸金業者に分類されます。

サラ金も最近は聞かないと思いますが、それは「サラ金」という言葉のイメージが悪いためです。

以前まで貸金業者の数は増加傾向にありました。

しかし、グレーゾーン金利や、一部の業者の暴力的な取り立てや法外な金利の問題が表面化したことを機に、法律による規制が厳しくなりその数はどんどん減っていきました。

現在では法整備もしっかりとされていますが、どうしても街金やサラ金という名称だと「危険」「怖い」というイメージを持たれてしまうので、貸金業者としては「消費者金融」という呼称を積極的に使っているのです。

闇金とは?

街金やサラ金が正規の業者なのに対して、闇金は違法業者です。

「どんな部分が違法なの?」と思う人もいるでしょうが、代表的なのは法定利息を超えた金利での貸し付けです。

お金を借りるときの金利は法律でその上限が決められています。

しかし、闇金ではその法定利息を超える金利で融資を行っているため、通常よりも多くの利息を取られることになります。

テレビドラマや映画などである「トイチ」(10日で1割)、「トサン」(10日で3割)といった金利はいずれも法外な利率なのです。

また、知っておいてほしいのは、貸金業を営むためには国や都道府県で登録を受ける必要があるということです。

個人間でお金の貸し借りをする分には「貸金業」に該当しませんが、営利目的で行う事業なのであれば必ず貸金業者としての登録が必要になります。

そのため、たとえ金利自体に違法性はなくても、登録を受けずに営業しているのであれば、それは闇金といえるのです。

無登録で営業する業者も、正規の貸金業者であれば遵守すべき法律に違反している業者も闇金であると覚えておきましょう。

このような違法業者、悪徳業者の見分け方については、後ほど説明するのでそちらも参考にしてください。

消費者金融と街金・サラ金は別のもの?

先ほどもふれましたが、最近では「街金」や「サラ金」という言葉よりも「消費者金融」を使うことが多いです。

やはり、街金やサラ金というとどうしてもネガティブなイメージがあり、今では消費者金融の方が一般的でしょう。

そのため、消費者金融、街金、サラ金の3つについては特に区別をする必要はありません。

違法業者である闇金との違いだけを理解していれば大丈夫だと思います。

消費者金融も街金、サラ金も貸金業者に分類される

「街金」「サラ金」「消費者金融」など呼び方はバラバラですが、分類するのであればいずれも貸金業者ということになります。

前述の通り、個人がお金を借りる場合には、銀行とそれ以外の金融機関(ノンバンク)の2つの選択肢があります。

ノンバンクにも様々な金融機関がありますが、融資による利息によって利益を生み出すのが貸金業者であり、中でも個人向けのローン商品を扱うのが消費者金融です。

消費者金融(街金、サラ金)は貸金業者の代表ですが、クレジットカードキャッシング、カードローンを扱うクレジットカード会社も貸金業者に分類されます。

そして、貸金業を営むためには国や都道府県での登録が必要で、貸金業法という法律に従って融資は行われています。

消費者金融、街金、サラ金など呼び方は違っても、しっかりと登録を受けていて、法律に則り業務が行われているため私たちは安心して融資を受けられるのです。

ちなみに、銀行については銀行法という別の法律が適用されます。

中小規模の消費者金融を街金、サラ金と呼ぶことも多い

使われることが少なくなった街金やサラ金といった呼称ですが、今では中小規模の消費者金融を指す場合には使用されることが多いです。

ただし、事業規模による分類に明確な定義があるわけではありません。

テレビなどでCMを流している消費者金融は大手といえますが、どこから街金、サラ金と呼ぶかは決まっていないのです。

そのため、人によって消費者金融と街金、サラ金を分ける基準が異なることもあるでしょう。

どのような貸金業者を街金、サラ金と呼ぶかは、あくまでも主観的なものだと考えてください。

違法・悪徳な金融会社(闇金)を見分ける方法

次に違法業者、悪徳な金融会社、つまり闇金を見分ける方法について説明していきます。

テレビや街中の広告で見かけるような大手の消費者金融であれば安全ですが、名前をはじめて聞くようないわゆる街金やサラ金は闇金との区別が付きにくいこともあるので注意してください。

融資の申し込みを検討している業者が闇金でないかを見分ける方法は次の3つです。

違法・悪徳な金融会社(闇金)を見分ける方法

- 法律に則り融資をしているかを確認する

- 正規の貸金業者としての登録番号を確認する

- 日本貸金業協会の「ヤミ金(悪失業者)の検索」サービスを利用する

闇金も目立つ行動はしないでしょうし、明らかに闇金だとは判断できないこともあるでしょう。

そのため、少しでも「なんか怪しいな」「ちょっと変じゃない?」と感じたら、利用しないということが重要です。

闇金かどうかを見分ける具体的なポイントについて説明していきますが、1つでも該当するなら申し込みをしてはいけません。

法律に則り融資をしているかを確認する

前述の通り、正規の貸金業者には法律による様々な規制があります。

それは法律によるルールを作らないと、強い立場にいるお金を貸す側にとってとても有利な条件で融資が行われてしまうためです。

お金を借りる個人を守るためにも、貸金業者には法律による制約があるのです。

例えば、次のような点を見ると、法律に則り融資をしているかを確認できます。

法律に則った融資を確認するためのポイント

- 貸付金利が違法でないか

- 総量規制を遵守しているか

- 50万円を超える融資で収入証明書を提出させているか

- 契約書がしっかりと交付されるか

- 「ブラックOK」などの謳い文句を使っていないか

- 違法な取り立てを実施していないか

もし1つでも破っているルールがあるなら、その業者は闇金の可能性が高いです。具体的に見るべきポイントについて以下で詳しく説明していきます。

貸付金利が違法でないか

利息制限法では、融資額に応じて適用可能な金利の上限が定められています。もし貸付金利が上限を超えているなら、その業者は闇金だといえます。

利息制限法で定められている上限金利

| 融資額 | 適用金利 | ヘッダ |

|---|---|---|

| 10万円未満 | 年20.0%以下 | データ |

| 10万円~100万円未満 | 年18.0%以下 | データ |

| 100万円以上 | 年15.0%以下 | データ |

このように融資額によって段階的に適用金利の上限が決められており、いかなる場合であっても年20.0%を超える金利にはなりません。

これは契約で決められている返済日を過ぎてしまった場合の遅延損害金についても同様です。

本来は上限金利の1.46倍までの遅延損害金が法的に有効なのですが、それでも年20.0%を超えることはないのです。

先ほど「トイチ」「トサン」という用語も説明しましたが、それぞれを年率に直すと年365%、年1,095%となります。

さらに、違法な業者では利息も含めて利息の計算をする複利が適用されることも多く、実際にはもっと多くの支払いを請求されることになるでしょう。

消費者金融の場合、原則として「実質年率」の表示が必要です。

上記の適用金利を超えていないかだけでなく、年率以外の形で金利を表示している場合も気を付けるようにしてください。

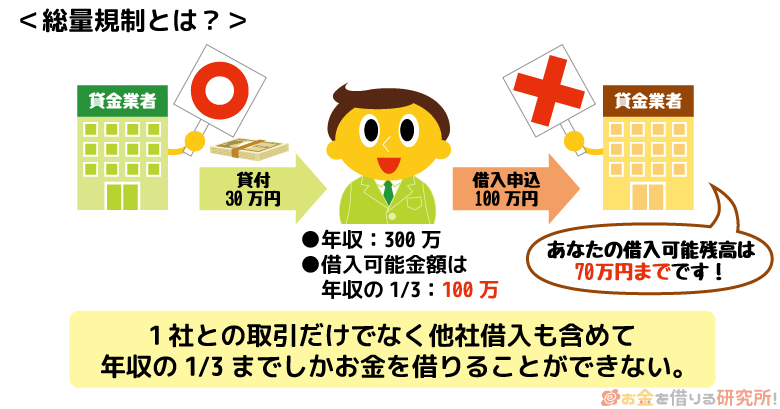

総量規制を遵守しているか

消費者金融などの貸金業法には総量規制というルールが適用され、貸金業者は顧客に対して年収の1/3を超える融資をしてはいけないと決められています。

いわゆる「おまとめローン」などいくつかの例外もありますが、正規の業者であれば総量規制を遵守して融資を行います。

法律において返済能力の確認は貸金業者側の義務であり、総量規制に違反するとその業者は業務停止になる可能性が高いです。

そのため、年収や勤務先などを確認されずに融資が行われたのであれば、そこは違法業者だと考えて良いでしょう。

50万円を超える融資で収入証明書を提出させているか

先ほどの返済能力の確認とも関連しますが、50万円を超える融資では収入証明書の提出が必須になります。

少額の融資であれば申し込みフォーム、申込書で年収を自己申告させるだけでも構いませんが、「1社で50万円を超える融資」、または「複数社から100万円を超える融資」を行うときは書類で収入を確認しなくてはいけません。

収入証明書を用意しなくて良いと聞くと利用者にとってメリットであるかのように感じますが、上記に該当するケースでも収入証明書が不要というのは法律に違反しているのです。

契約書がしっかりと交付されるか

正規の業者であればカードローンなどの契約内容を明記した契約書などが発行されます。

最近では紙の契約書ではなく、インターネット上で確認することのできる電子契約サービスも増えていますが、必ず契約の前にその内容を明記した書面を交付する義務があるのです。

また、その書面に掲載が必要な項目にも決まりがあり、次のような項目は必ず記されます。

契約に際して交付される書面に記される項目

- 貸金業者の商号、名称(または氏名および住所)

- 融資額

- 金利

- 返済方式

- 返済期間および返済回数

- 遅延損害金について

- その他、内閣府令で定められている事項

個人間であれば口頭でお金の貸し借りが行われることもありますが、正規の貸金業者であれば必ずこのような項目が記載されている書面を契約の前に交付する決まりになっているのです。

もし十分な説明なく契約を迫られた場合、その業者は闇金かもしれないと疑った方が良いでしょう。

「ブラックOK」などの謳い文句を使っていないか

「審査なしのカードローン」でも解説しましたが、貸金業者の広告に関しても様々な規制があり、正規の業者であれば「ブラックOK」「誰でも貸します」「無審査」などのような謳い文句は絶対に使いません。

闇金に手を出しやすいのは、審査に通らず正規業者から融資を受けられない人たちです。

どんなに自分にとって魅力的な言葉を使っていても、闇金を利用するのは危険なので注意してください。

正規の業者の審査に落ちてしまうのは、返済能力の不足が原因でしょう。

そのような人物にも闇金が融資をするのは、正規の業者が取れないような手段で貸したお金、利息を回収するためです。

甘い誘い文句を使って集客をしている業者には要注意です。

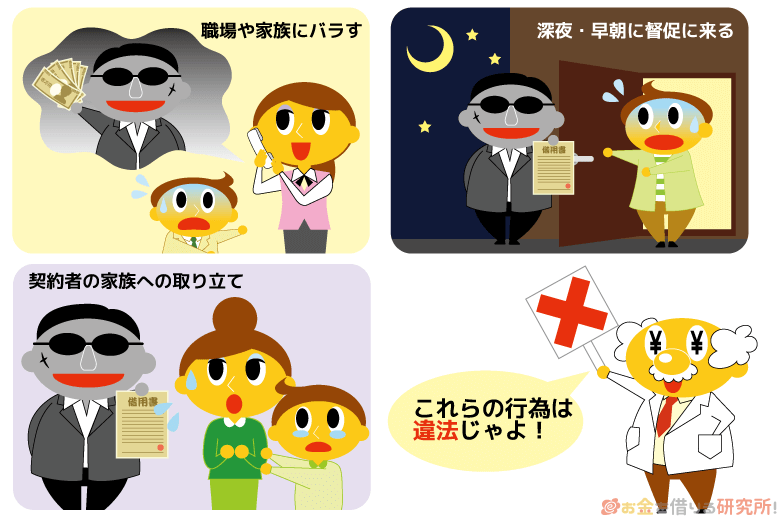

違法な取り立てを実施していないか

取り立てについて契約前に知るのは難しいかもしれませんが、違法な取り立ては報告の多い被害なのであわせて説明しておきます。

借りたお金を約束通りに返すのはルールですが、何かしらの理由で返済に遅れが出ていると貸金業者は取り立てをします。

取り立て自体は当然の行為なので、それ自体に違法性はありません。

しかし、法律では禁止されているような取り立て方法もあるのです。

前述の通り、闇金が正規の貸金業者から融資を受けられないような人にもお金を貸すのは、禁止されている手段を用いて債権回収を行うからです。

例えば、契約者の家族に返済を迫る、返済のために別の業者で融資を受けるように促すなどの行為は法律に違反します。

また、勤め先や家族などに借金をバラすといった行為や、正当な理由なく深夜早朝に督促をするのも禁止されています。

「消費者金融でお金を借りて返せないと怖い取り立てがある」といったイメージを持っているかもしれませんが、闇金でない限り、実際にそのような取り立て行われません。

正規業者であれば延滞しても大丈夫というわけではありませんが、テレビドラマであるような怖いお兄さんが自宅の前で大声を出すなんてことはないと思ってください。

違法な取り立てをすれば業務停止命令が出る可能性があるため、このような行為をするのは闇金だけなのです。

正規の貸金業者としての登録番号を確認する

闇金と正規業者を見分ける方法として、「登録番号を確認する」という方法もあります。

繰り返しになりますが、正規の貸金業者は国や都道府県から登録を受けているため、それぞれに固有の番号が付けられています。

そして、公式ホームページなどへの記載義務もあるため、もしウェブサイトを見ても登録番号がどこにも表示されていないなら、それは闇金です。

貸金業者の登録番号は「◯◯財務局(△)第×××××号」のように表記されます。

まず、貸金業者の営業所が複数の都道府県にまたがる場合には本社のある地域を管轄する財務局(長)、1つの都道府県内にのみ営業所がある場合は都道府県(知事)が記載されます。

その後の( )内の数字は登録を更新した回数で、更新は3年ごとです。

そのため、その数字が小さい場合は比較的、新しい貸金業者で、大きい場合は昔から貸金業を営んでいる業者だと判断できます。

正規業者であればこの登録番号は必ず明記されているので、その番号を確認して金融庁の「登録貸金業者情報検索入力ページ」を使って登録を受けている業者かどうかを調べてください。

そうすれば、登録を受けている正規の貸金業者なのかがすぐに分かり、行政処分の有無なども確認可能です。

ただし、正規業者の登録番号を無関係な業者が勝手に使用するケースもゼロではありません。検索にヒットすれば絶対に安心というわけではないので、その点は覚えておきましょう。

日本貸金業協会の「ヤミ金(悪失業者)の検索」サービスを利用する

金融庁のデータベースで登録を受けている貸金業者であるかを確認する他にも、日本貸金業協会の「ヤミ金(悪失業者)の検索」サービスを利用するという方法もあります。

こちらは、正規業者であることを調べるのではなく、無登録であるにも関わらず登録番号を詐称するなどして貸金業を営んでいる業者を検索できるサービスです。

もし検索にヒットしたなら、その業者は闇金なので絶対に利用してはいけません。

検索結果を見ると被害の内容やその勧誘手口についても記されているので、どのような報告があるかを確認しておくことも重要でしょう。

安心して融資を受けるなら大手消費者金融を利用するのが確実で早い

街金・サラ金・闇金の違い、悪徳な金融会社を見分ける方法について説明してきました。

街金やサラ金と呼ばれる中小規模の貸金業者の数は非常に多く、本当に悪徳業者でないかを調べるのは手間がかかる上に、困難です。

例えば、正規業者になりすますようなケースもありますし、インターネットの口コミを鵜呑みにするのも、ホームページの雰囲気だけで判断するのも危険でしょう。

もちろん、はじめて名前を聞くような地域密着型の貸金業者の中にも優良なところはたくさんあります。

しかし、100%正規の業者だと確信が持てない以上は、大手消費者金融を利用するのが安心・安全であり、融資を受けるまでも早いです。

大手貸金業者なら法律遵守で安心

正規の業者であれば貸金業法などの法律を守り融資をしていますが、大手の方が法令遵守への意識は強いといえます。

法令違反があり業務停止になると事業規模の大きい業者の方がダメージも大きくなるので、コンプライアンスへの意識は高くなるでしょう。

そのため、貸金業者で融資を受けるなら、街金やサラ金と呼ばれる事業規模の小さな業者ではなく、誰でも名前を聞いたことのあるような大手の利用がおすすめです。

実際、大手に分類されるような消費者金融では、1社だけでも年間20万人前後が契約を結んでいます。

お金を借りる以上は利息や返済、信用情報について理解しておくべきなのはどこから融資を受けるにせよ重要ですが、多くの人に選ばれているという意味では大手を選ぶのが正解です。

大手貸金業者はサービスが充実していて便利でお得

中には地域密着型の貸金業者の方が相談しやすいと思っている人もいるかもしれませんが、サービスの充実度でいえば大手の方が圧倒的に使いやすいです。

例えば、プロミスやアコムといった大手消費者金融であればコンピューターによる審査を導入していて、最短20分ほどで審査結果が出ます。

※お申込時間や審査によりご希望に添えない場合がございます。

そのため、申し込みや契約にかかる時間を考慮しても、スムーズに手続きをすれば1時間以内にカードローンを契約することも可能なのです。

また、申し込みや契約の手続きはインターネットの他、全国に設置されている自動契約機も利用できます。

街金やサラ金の場合、店頭窓口の営業時間内に来店する必要があるケースも多く、どうしても担当者と対面して手続きしないといけません。

大手だと最近は契約もネットで行えるケースが増えており、誰とも会わないどころか、スマホを持っていれば自宅や外出先でも契約を行えるのです。

さらに、大手消費者金融には無利息期間のあるカードローンが多く、はじめて契約する場合は一定期間の利息が0円になります。

このようにサービスが充実していて便利でお得なので、街金やサラ金ではなく大手の消費者金融を利用するのがおすすめなのです。

【まとめ】街金・サラ金が正規業者なのに対して闇金は違法!安心して融資を受けるなら大手消費者金融がおすすめ

街金、サラ金、消費者金融、カードローン業者など貸金業者を意味する言葉はたくさんあります。(参考:街金・闇金・サラ金の違いとは?)

明確な言葉の定義がないことも多いですが、闇金というのは本来守るべきルールに従わずに営業している違法業者なので絶対に利用してはいけません。

闇金の甘い誘いに乗って融資を申し込んでしまうと、法外な利息を取られるだけでなく、取り立てなどで怖い目に遭うかもしれないのです。

街金やサラ金は正規の業者なのでそのようなことはないものの、中には正規業者であるかのように装って営業をしている闇金もあるので注意してください。

この記事では違法・悪徳な金融会社を見分ける方法についても説明しましたが、重要なのは少しでも怪しければ近づかないということです。

名前を聞いたことのないような小規模の貸金業者もしっかりと法令を遵守して営業していますが、「街金(サラ金)だと思い融資を受けたのに、実は違法な業者だった。」というケースもあります。

そのため、少しでも怪しい部分があれば利用しないということはもちろん、安心して融資を受けるためには最初から大手を選ぶことも重要です。

大手の方がコンプライアンスへの意識が高いでしょうし、多くの人に選ばれているという実績もあります。

安心・安全なだけでなく、利便性も高く、無利息期間などお得なサービスも充実しているため、まずは大手消費者金融で融資を受けることを検討しましょう。

いわゆる街金やサラ金は、どうしても大手の審査に通過できない場合にだけ検討してください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの無利息について:365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。