「カードローン申し込みの資金使途ってどう書けば良いんだろう?」

「資金使途も審査結果に影響するの?」

「カードローンの使い道で嘘をつくとバレる?」

このような疑問を持っている人も多いと思います。

中には、申し込みフォームの入力中に書き方が分からず検索しているなんて人もいるのではないでしょうか?

カードローンの申し込みはスムーズに入力していけば10分もかからないと思いますが、どう使い道を書けば良いのか迷う項目があると時間がかかりますよね。

特にカードローンの審査結果を左右するような項目は慎重になるのも分かります。

そこで、この記事ではカードローンの資金使途はどう書くのが良いのかについて説明していきます。

借りたお金を何に使うのかも審査項目の1つです。

回答内容によっては審査で不利になるようなお金の使い道もあるので、そうならないためにも資金使途の書き方をしっかりと押さえましょう。

目次

カードローンの資金使途はどう書けば良いの?スムーズに審査通過したい人必見!

カードローンによって申し込みフォームで入力する項目は異なりますが、消費者金融でも、銀行でも申し込み時に資金使途を確認されることが多いです。

例えば、大手消費者金融であるアイフルは「生計費、事業資金」という分け方ですが、大手ネット銀行の楽天銀行スーパーローンは「趣味・娯楽・旅行、教育資金・自己啓発、物品購入費用」などより細かく資金使途が分類されています。

アイフルのように「生計費」(生活の中で必要なお金)と「事業資金」(自身の営む事業で必要なお金)といった分類は分かりやすいですが、選択肢が多いカードローンはどれを選べば良いのか迷ってしまうこともあるでしょう。

カードローン申し込みの資金使途はどう書けば良いのでしょうか?

資金使途はもっとも近いものを選択すればOK

大手のカードローンであれば基本的にチェックボックス方式で資金使途を選択しますが、申込時点の予定としてもっとも近いものを選べば問題ありません。

カードローンはそもそも資金使途が原則自由な商品なので、詳細な利用目的は申告不要です。※ 事業性資金は除くカードローンもございます。

中には該当するものを複数選択するケースもありますが、もっとも近いものを1つ選択していれば大丈夫でしょう。

資金使途に迷ったら交際費やレジャー資金が無難

カードローンに申し込みをする人の中には「色々な目的に利用するから1つに絞れない」「しっくりくる選択肢がない」「すぐに借りるわけではないから資金使途を聞かれても困る」という方もいますよね。

もし資金使途に迷ったなら、「交際費」や「レジャー資金」を選択するのが無難です。

カードローンによっては違う言葉で書かれていることもありますが、交際費やレジャー資金といった選択肢はほとんどのカードローンにあると思います。

カードローンは日々の生活の中でちょっとお金が足りないときに、不足分を補うために利用することが多いので、そのような使い方を考えているなら交際費やレジャー資金といった資金使途を選べば大丈夫でしょう。

もちろん、資金使途が決まっている方は、それにもっとも近い選択肢にチェックを入れてください。

入力途中の方は以下から続きの申し込みが出来ます。

| 消費者金融カードローン | 銀行カードローン |

|---|---|

| プロミス | 楽天銀行スーパーローン |

| アコム | 三菱UFJ銀行カードローン「バンクイック」 |

| レイク | 三井住友銀行 カードローン |

| アイフル | オリックス銀行カードローン |

| SMBCモビット | みずほ銀行カードローン |

カードローンは使い道で審査に落ちてしまうこともある?

カードローンの申し込みで、審査に通るのか不安に思っている方は多いですよね。特にはじめてのカードローン申し込みなら、「この資金使途って大丈夫かな?」と審査への影響も心配だと思います。

実は、カードローンの資金使途は審査結果に影響する可能性があります。これは資金使途に限った話ではなく、申し込みフォームに入力した内容すべてが審査項目だと考えてください。

ただし、資金使途も審査に影響するといっても、カードローンの審査は様々な項目を総合的に評価していくものなので、資金使途だけを理由に審査落ちすることはありません。

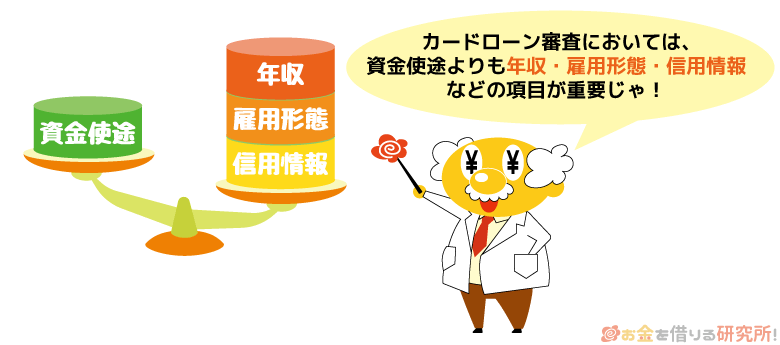

基本的には、借りたお金を何に利用するのかよりも、年収や雇用形態、信用情報といった項目の重要度の方が高いでしょう。

資金使途の書き方にそこまでナーバスにならなくても大丈夫です。

ですが、審査の詳細は非公開ということもあり、「資金使途で~を選ぶと審査で不利になりますか?」と問い合わせたとしても、答えてもらうことはできません。

それでは、どのような資金使途だとカードローンの審査で不利になるのでしょうか?

カードローンの審査に落ちたり、不利になったりする可能性が高いもの、状況によっては不利になるかもしれないものについて以下で説明していきます。

カードローン審査に落ちる・不利になる可能性が高い資金使途

一般的に、次のような資金使途の場合、カードローンの審査に落ちる、もしくは不利になる可能性が高いといわれています。

- 事業性資金

- ギャンブル

- 他社への返済資金(借り換え)

事業性資金

カードローンは資金使途が原則自由だといいましたが、原則なので、例外もあります。

それが「事業性資金」で、ほとんどのカードローンは事業性資金の借り入れに利用できません。

そのような商品の場合、たとえ資金使途の選択肢に事業性資金があったとしても、ビジネスで必要なお金を借りるためにカードローンを契約することはできないのです。

資金使途で「その他」を選択した場合、利用目的を追加で入力することもありますが、そこで事業性資金だと分かれば審査に通らないでしょう。

事業性資金の借り入れにはビジネスローンがあるので、ビジネスシーンでの借り入れが目的なら事業性資金に対応した専用商品を選んでください。

ギャンブル

競馬やパチンコなどのギャンブルで使うお金を借りたい人もいると思います。ですが、資金使途がギャンブルの場合、金融機関は貸したお金が返ってこない可能性が高いと判断するでしょう。

そもそもギャンブルは余剰資金の範囲で楽しむものです。

お金を借りてまでギャンブルをする人は、金融機関にとってはリスクの高い人物だと認識されます。一攫千金を狙っているにしても、「お金の管理能力が低い人」だと思われるかもしれません。

また、ギャンブルをどうしても止められないという人は、多重債務に陥っているケースも多いです。そうなると、資金使途とは別に、カードローンの審査に通りづらい状況になっているでしょう。

他社への返済資金(借り換え)

返済能力を疑われやすいという意味では、「他社への返済資金」を借りようとしている人も審査で不利になる可能性があります。

特にここ数年は、消費者金融に比べて上限金利が低い銀行カードローンも借り換えに対しては消極的な姿勢を取っていることが多いです。

借入件数が1件、2件程度なら問題ないでしょうが、3件以上の借り入れがあるなら審査に通りづらくなるでしょう。

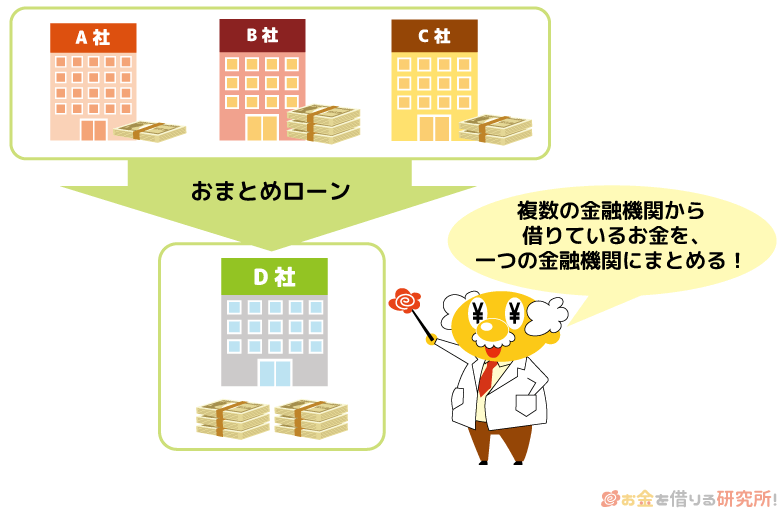

もし複数の借り入れがあり借り換えを考えているなら、返済専用のおまとめローンも検討してください。

おまとめローンは資金使途が他社への返済に限定されているので、借り換えにはぴったりです。

おすすめのおまとめローン!

借り換えにおすすめの銀行カードローン!

消費者金融のおまとめローンと銀行カードローンでの借り換えを比較!

状況によっては不利になる可能性がある資金使途

ここまでに紹介した以外にも、状況によってはカードローンの審査が不利になるかもしれない資金使途がいくつかあります。

- 生活費

- 入院、治療費

- 借り入れの予定なし、入会特典目的

これらの資金使途を申告したからといって、審査に通らないわけではありません。ですが、申込者の置かれている状況次第では、審査が不利になることもあるでしょう。

生活費

資金使途が「生活費」の場合、生活費が不足するような状況でカードローンを返済できるのか不安視される可能性があります。

カードローンは分割での返済なので月々の負担は小さいですが、長い目で見たときに、「いつか返済できなくなるのでは?」と疑われることもあるでしょう。

ただし、カードローンの資金使途として生活費は一般的ですし、生活の中でかかるお金全般と広く捉えているケースもあります。

そのため、返済能力そのものに問題がないのなら、あまり気にする必要はありません。

入院・治療費

ケガや病気での入院、治療は予想できないものなので、入院費用や治療費を借りるのにカードローンを利用するケースもあるでしょう。

まとまった金額が必要になりやすい理由ですが、申込者本人が入院する場合などは、「働けるのか」「今後も安定収入を維持できるのか」を不安視されやすいです。

保険の加入ではないため、カードローンの審査で健康状態をチェックされることはありません。ただし、申込時点で入院していてすぐに退院できないような場合は、カードローンの審査に通らない可能性が高いです。

カードローンの審査では在籍確認によって勤務状況がチェックされます。入院中だと在籍確認が取れず、審査に落ちてしまうでしょう。

借り入れの予定なし・入会特典目的

カードローンは利用限度額の範囲内なら、いつでも、自由にお金を借りられます。そのため、もしものときに備えてカードを作っておきたいという人もいるでしょう。

他にも、入会特典がある場合は、お金を借りる予定はないが入会だけしたいという人もいると思います。

しかし、カードローン会社にとっては利息が利益になるため、お金を借りる予定がない人、入会特典目的の人は審査で不利になることがあるので注意してください。

審査やカード発行といった手続きにも人件費がかかるので、カードローン会社によっては「借り入れの予定なし」「入会特典目的」といった人との契約に消極的な場合もあるのです。

その一方で、「契約さえしておけば、必要になったときはカードローンでお金を借りるだろう」という考えもあるでしょう。

そのため、すぐに借りる予定はなかったり、申込時点では借り入れの意思がなかったりしても、返済能力に問題がなければ審査結果に大きな影響はないと思います。

カードローンの資金使途は限度額にも影響する?

カードローンは審査に通るかどうかだけでなく、限度額がいくらになるのかも気になりますよね。

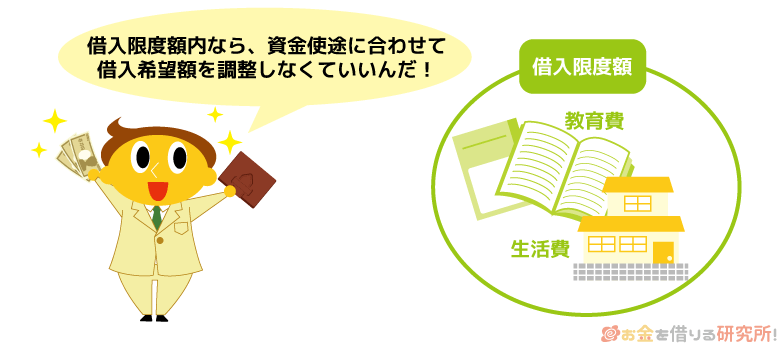

「選んだ資金使途は限度額にも影響するの?」と考えている人もいるかもしれませんが、限度額と実際に借りる金額は別なのであまり気にする必要はありません。

例えば、希望限度額が100万円で、資金使途を旅行費用として申し込んだとします。その場合、審査をする消費者金融や銀行は、1回の旅行のために100万円が必要だとは考えないのです。

繰り返しになりますが、カードローンは資金使途が原則自由で、限度額の範囲なら好きな金額を借りられます。

申し込み時に申告した利用目的以外で使うこともあるでしょうし、限度額いっぱいまで借りないといけないわけでもありません。

そのため、「生活費で100万円は多いかな?」「教育資金で10万円は不自然かな?」なんてことは考えなくて良いのです。

カードローンは限度額に応じて金利が設定されるため、必要な金額よりも高めの限度額で申し込んだとしても不自然ではないでしょう。

カードローンの使い道で嘘をつくとバレる?

資金使途によってはカードローンの審査で不利になるなんて聞くと、本来の利用目的ではなく、「別の資金使途を申告しても大丈夫かな?」と考える人もいると思います。

もしカードローンの使い道で嘘をつくとバレる可能性はあるのでしょうか?

また、嘘がバレるとどんなリスクが待っているのでしょうか?

借りたお金を実際に何に使ったのかまでは調査しない

カードローンの資金使途は正直に申告すべきですが、たとえ嘘をついたとしても知られる可能性はとても低いです。

カードローンは資金使途が自由なので、借りたお金を何に使ったのかまでは調査されませんし、調査できません。

これが資金使途に制限のある目的別ローン(住宅ローン、マイカーローンなど)や一部のフリーローンだと話は変わります。

申し込み時や、融資後に資金使途を確認するための書類を提出して、具体的に何のために、いくら払うのか(払ったか)を証明する必要があるのです。

申込内容で嘘をつくと強制解約の可能性もゼロではない

前述の通り、資金使途で嘘をついても気づかれる可能性はほぼありませんが、会員規約上は規約違反に該当する可能性もあります。

規約違反になると、一括返済請求や強制解約といったリスクが出てくるので注意が必要です。

ただし、カードローンは資金使途が自由であって、事業性資金のような例外を除いては何に使っても問題ありません。

そのため、「生計費を事業性資金として利用していた場合」「最初から資金使途を偽って申し込んだと明らかな場合」など悪質なケースでなければ問題にならないでしょう。

カードローンで資金使途を聞かれるのは申し込み時だけ

カードローンの申し込み時には資金使途を聞かれますが、それ以降は、追加借入などのタイミングで使い道を聞かれることはないです。

例えば、最初は生活費でカードローンを申し込み、途中から別の目的でカードローンを使うようになっても問題ないので安心してください。

また、「最初は旅行費用のために契約したけど、結局、カードローンを使わなかった」などのケースもあるでしょう。

そのような場合も、カードローンを解約する必要はなく、その後、別の目的に利用してもかまいません。

実際、みんなはカードローンを何に使っているの?

カードローンの資金使途の答え方、審査への影響について説明してきましたが、他の人はどのような目的でお金を借りているのかも気になりますよね。

日本貸金業協会、全国銀行協会などはカードローンに関する調査をしており、その結果はネットでも公開されています。

その調査結果をもとに、主な資金使途は何なのかを見てみましょう。

借入申込を行った際の資金使途の上位5項目

| 資金使途 | 割合 | |

|---|---|---|

| 1 | 趣味/ 娯楽(レジャー、旅行を含む)費 | 41.7% |

| 2 | 食費 | 17.0% |

| 3 | 外食等の遊興費 | 14.5% |

| 4 | 家賃の支払い(住宅ローンの返済を除く) | 11.8% |

| 5 | 衣料費 | 10.4% |

※ 日本貸金業協会 資金需要者等の現状と動向に関する調査結果報告(令和元年9月30日)より

借入経験のある個人が直近3年間で行った借入申込の資金使途についてのデータより割合の大きいものを抜粋(複数回答)

借入金の資金使途の上位5項目

| 資金使途 | 割合 | |

|---|---|---|

| 1 | 日常の生活費(食費・日用品・洋服・通信・光熱費等の公共料金) | 49.2% |

| 2 | レジャー・趣味・娯楽に関わる出費 | 18.2% |

| 3 | 家賃の支払い | 17.6% |

| 4 | 教育・教養・養育費 | 16.7% |

| 5 | クレジットカードの支払い(引落し)に充当 | 16.1% |

※ 銀行カードローンに関する消費者意識調査に関する報告(令和2年3月31日)より

銀行カードローン利用者の資金使途についてのデータより割合の大きいものを抜粋(複数回答)

調査によって資金使途の選択肢は異なりますが、たいていは日々の生活の中で必要な費用、趣味や旅行、レジャーなどで必要な費用を借りるのにカードローンは使われているようですね。

「生活費が資金使途でも大丈夫かな?」「遊ぶお金を借りたいっていうのはダメなのかな?」なんて不安を持っている人もいるかもしれませんが、どちらもカードローンの資金使途としては一般的なものなので安心してください。

【まとめ】カードローンの資金使途は正直に申告!交際費やレジャー資金でも問題なし

カードローンの資金使途は自由なので、基本的に借りたお金は何に使っても大丈夫です。

ただ、事業性資金のような専用商品を利用すべきもの、ギャンブルや他社への返済資金などの金融機関が積極的に融資したがらないようなものもあります。

審査で不利になりたくないと思うかもしれませんが、カードローンの資金使途は正直に申告するようにしてください。

また、利用目的が複数あったり、具体的に決まっていなかったりする場合は、レジャー資金、交際費といった資金使途を選ぶと良いと思います。

カードローンの使い道としては一般的であり、特別、審査で不利になるようなこともないでしょう。

資金使途は審査結果に影響するものの、それよりも収入の安定性、信用情報がずっと重要です。

返済能力が問題がなければカードローンの審査に通る見込みは十分にあります。

反対に、資金使途が何であっても、返済能力が基準に達していないと審査には落ちてしまうのです。

例えば、ギャンブルなどは、資金使途そのものも審査で不利になりやすいですが、ギャンブルのためにお金を借りないといけない状況というのも審査結果に影響するでしょう。

嘘にならない範囲で資金使途を工夫するのはかまいませんが、「嘘をつかないと審査に通らない!」と自身で感じているような状況での申し込みは避けてください。

※ 貸付条件

アイフルの貸付条件:商号 アイフル株式会社/貸金業登録番号 近畿財務局長(14)第00218号/貸付利率 3.0%~18.0%(実質年率)/遅延損害金 20.0%(実質年率)/利用限度額 800万円以内(要審査)/返済方式 借入後残高スライド元利定額リボルビング返済方式/返済期間・回数 借入直後最長14年6ヶ月(1~151回)/担保・連帯保証人 不要

レイクの貸付条件:商号 新生フィナンシャル株式会社/貸金業登録番号 関東財務局長(10)第01024号 日本貸金業協会会員第000003号/貸付利率(実質年率)4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。)/遅延損害金(年率)20.0%/返済方式 残高スライドリボルビング方式、元利定額リボルビング方式/返済期間、回数 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。)/担保・保証人不要