PayPay銀行カードローン(旧ジャパンネット銀行カードローン)の口コミや評判を確認してから利用したい方も多いですよね。

どんなカードローンにもメリット・デメリットはありますが、公式ホームページに書かれている情報だけではイマイチ分かりませんよね。

そこでこの記事では、実際にPayPay銀行カードローンを利用している方、申し込みをした方の口コミや評判を紹介していきます。

PayPay銀行カードローンの利用者から見たメリット・デメリット、そして、審査について分かる口コミや評判をまとめました。

「PayPay銀行カードローンって実際のところどうなの?」と思っている方は、ぜひ申し込みの参考にしてください。

目次

PayPay銀行カードローンの良い口コミや評判から分かるメリットとは?

最初はPayPay銀行カードローンのメリットが分かる口コミを紹介していきます。色々な人の口コミを調べた結果、PayPay銀行カードローンには次のようなメリットがあると分かりました。

口コミから分かったPayPay銀行カードローンのメリット

- 銀行カードローンなのに無利息期間があってお得

- ローンカード不要!キャッシュカードで借り入れできる

- 借り入れは一円単位でも行える

- 借入はアプリが便利

- 自動融資サービスでもしものときも安心

- 契約後すぐに振り込みをしてくれるからスピーディ

- 返済日や返済額の融通が利いて返しやすい

「PayPay銀行カードローンって便利なの?」「どんな特徴があるの?」と思っている方は、このような良い評判を見ればどのようなメリットがあるかすぐに分かるはずです。

それでは、PayPay銀行カードローンの良い口コミを見ていきましょう。

銀行カードローンなのに無利息期間があってお得

30日間も無利息だから安心して借りられました!

35歳/男性/会社員/年収:410万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 5.0 |

PayPay銀行カードローンに申し込んだ理由は無利息期間です。

返済が不安で申し込みを迷っていたのですが、無利息期間があると知って安心して申し込めました。

もともと短期で返済しようと考えていたので、30日でも利息なしで借りられるのはありがたいですね。

無利息期間のある銀行カードローンは貴重ですね

30歳/男性/会社員/年収:370万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 5.0 |

無利息期間は消費者金融のイメージがあったのですが、銀行カードローンにもあるんですね。

私は消費者金融からお金を借りるのに少し抵抗があったので、PayPay銀行カードローンを選びました。

希望した30万円で審査に通り満足です!

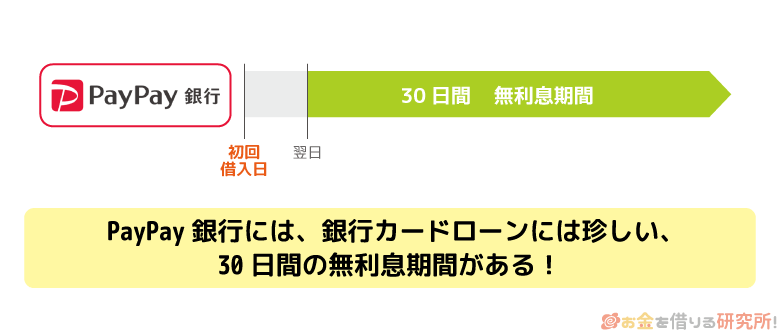

PayPay銀行カードローンには初回特典として「無利息特約」があります。初回借入日から30日間は利息がいっさいかかりません。

大手消費者金融だと無利息期間のないカードローンの方が少ないですが、銀行カードローンで無利息のサービスは珍しいですよね。

期間も30日間と大手消費者金融と変わらないので、十分お得に借り入れできます。

ただし、無利息期間中に初回返済日がある場合、決められた金額の返済は必要です。その返済を延滞してしまうと、無利息期間は適用されないので注意してください。

PayPay銀行の口座に必要な金額を入れておくようにしましょう。

また、PayPay銀行が扱う別のローン商品ですでに無利息期間を利用していた場合も対象外になります。

ローンカード不要!キャッシュカードで借り入れできる

キャッシュカードで借り入れできて便利!

28歳/男性/会社員/年収:230万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

PayPay銀行カードローンはキャッシュカードで借りられる点が便利ですね。

もともとPayPay銀行を使っていたので、契約完了のメールが届いた後、近くのセブン銀行ATMですぐに借りられました。

ローンカードがないからバレたくない人におすすめです

30歳/女性/会社員/年収:350万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 3.0 |

PayPay銀行のカードローンはローンカードが発行されないということで選びました。

周りにお金を借りていると知られるのは恥ずかしいので、カードがないのは嬉しいですね。

普通のカードローンだと財布に入っているカードが家族とか、友だちに見られる可能性もゼロではないので、バレたくない人にはおすすめですよ。

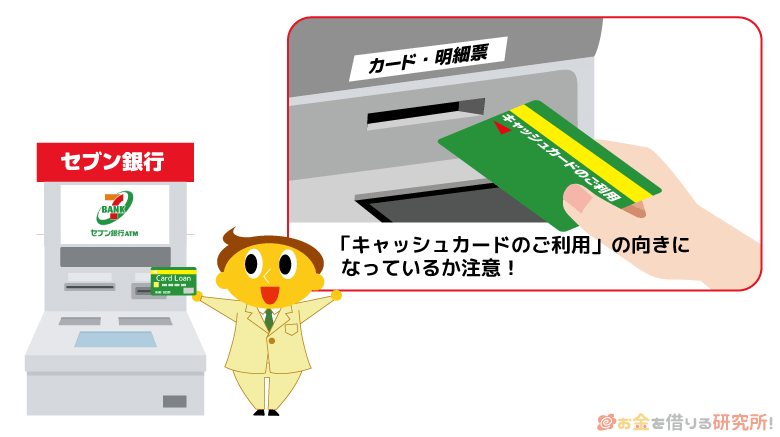

PayPay銀行カードローンでは、借入専用のローンカードが発行されません。借り入れはキャッシュカード、もしくはネットから行います。

以前はネットからのみだったのですが、現在ではセブン銀行ATMなら直接キャッシュカードを使っての借り入れができるようになりました。

一般的な消費者金融や銀行カードローンは、ローンカードなどの郵送物があったり、自動契約機に来店したりしないといけません。

ですが、PayPay銀行カードローンはローンに関する郵送物がないため、家族と同居している方も安心です。

口座を持っていない場合はキャッシュカードなどの受け取りは必要ですが、ローンカードではないので心配いらないでしょう。

借り入れは一円単位でも行える

一円単位で借りられて無駄がないですね

39歳/男性/自営業/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

PayPay銀行カードローンの自動融資機能というサービスを使っているのですが、口座からお金を引き出すときに一円単位で不足額を補ってくれて便利です。

普通、千円とか、1万円単位で借りると思うのですが、それだと必要以上に借りてしまってもったいないですよね。

PayPay銀行カードローンなら一円単位で借り入れできて無駄がありませんよ。

ATMでお金を引き出すときは千円単位、1万円単位になるものの、PayPay銀行カードローンは自動融資機能があるので一円単位での借り入れも可能です。

利息は実際に借りた金額に対してのみ発生します。そのため、一円単位で利用できるPayPay銀行カードローンなら、余計な利息を負担する必要はありません。

例えば、ネットショッピングの支払いで19,800円が必要だけど、口座には15,700円しかないとしましょう。不足しているのは4,100円ですが、普通にATMでカードローンを使うと5,000円を借りる必要があり、必要な金額よりも少し多めに借りてしまいます。

ですが、PayPay銀行カードローンで自動融資機能を設定しておくと、サービスの対象になる取り引きで不足する金額を一円単位で借りてくれます。

この場合は支払いに不足している4,100円ちょうどを自動で借りてくれるため、無駄がまったくないのです。

借入はアプリが便利

借りるのも、返すのもアプリからカンタン操作!

26歳/男性/会社員/年収:300万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 4.0 |

PayPay銀行カードローンにはスマホアプリがあるんですけど、振込融資がカンタンにできて良いですよ。

アプリは指紋認証に対応していて、ログインしたら金額を入力すればすぐに入金!

追加で返済したいときも同じようにスマホから手続きできて便利です。

いつ、いくら返すのかもアプリで確認できて便利

29歳/女性/自営業/年収:320万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 5.0 |

PayPay銀行カードローンは返済日、返済額をアプリでいつでも確認できます。

以前使っていたカードローンの場合、会員IDとパスワードを入力して確認していたのですが、ログインするたびに入力するのが面倒でした。

アプリなら指紋認証でサッとログインできますし、いつでも、どこでも利用状況を確認できるから、「あっ、返済忘れていた!」「いくら口座に入れておけば良いんだっけ?」ってこともなくなりました。

PayPay銀行カードローンはスマホの「ローンアプリ」が非常に充実していて使いやすいです。

PayPay銀行のホームページから会員ページにログインしても様々な手続きができますが、スマホを持っている人はローンアプリの方が便利でしょう。

慣れれば1分もかからず振込融資を行えますし、現在の利用状況もアプリ上で確認できます。

画面上の数字をなぞるパターン認証だけでなく、指紋認証、顔認証といった生体認証にも対応しておりセキュリティも万全です。

PayPay銀行カードローンでお金を借りるなら、スマホアプリを使うとより便利になります。

自動融資サービスでもしものときも安心

自動融資サービスを設定しておけば残高不足のときも安心

40歳/男性/会社員/年収:420万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 5.0 |

ネットオークションが好きでよくヤフオクとかを利用しています。

PayPay銀行はその代金の支払いを口座から直接行えるのですが、カードローンを契約していると不足額を自動で借り入れてくれるんですよ!

これまでは、「まずはお金を口座に入れて…」とか、「先にカードローンで借りて…」とか一手間あったのですが、PayPay銀行ならスムーズに落札できます。

オークションは時間との勝負もあって、不足している金額だけを自動で借りられるPayPay銀行カードローンは本当に便利です。

公共料金などの引き落としは全部PayPay銀行にまとめています

28歳/男性/会社員/年収:260万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 5.0 |

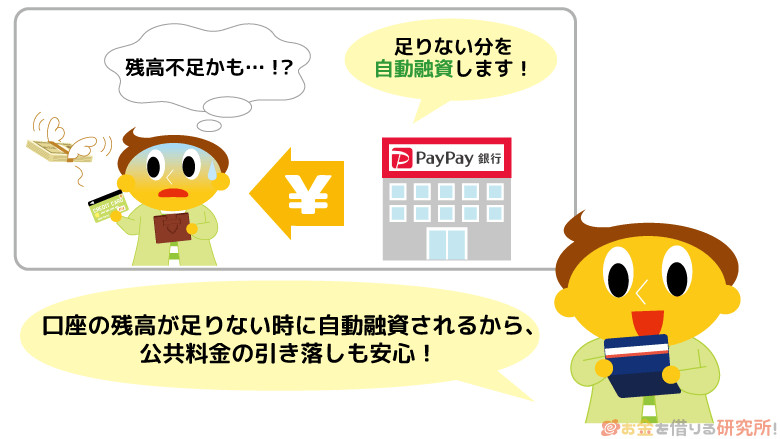

PayPay銀行カードローンは公共料金とかの引き落としで残高不足になる場合、自動的に足りない分をカードローンでバックアップしてくれます。

けっこう口座の残高がギリギリになってしまうことも多いので、これまでに何度も自動融資サービスに助けられました。

今では、引き落としはできるだけPayPay銀行にまとめています。

PayPay銀行カードローンは自動融資サービスがあり、事前に申し込んでおくと、公共料金の引き落とし、Visaデビットの決済、キャッシュカードでの預金引き出しなどで不足する金額を自動的に借り入れてくれます。

残高不足で公共料金などが未払いになるのを防げますし、いちいち、振込融資をしてからキャッシュカードで引き出すという手間もありません。引き出したい金額をATMで入力すれば、不足している金額を自動で借りてくれるのです。

また、口コミにもあるように、Yahoo!ショッピング、オークションなどPayPay銀行の口座をそのまま支払いに使える場合も、自動融資機能を利用できます。

自動融資機能を活用すれば、もしもに備えるだけでなく、借り入れの手間も減らせるのです。

契約後すぐに振り込みをしてくれるからスピーディ

契約後すぐ口座に入金されていました!

33歳/女性/会社員/年収:300万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 30万円 |

| 満足度 | 4.0 |

もともとPayPay銀行の口座を持っていたということもあって、借り入れまではスピーディでした。

カードローンの申し込み時に初回自動借入を希望しておけば、契約完了後、すぐに口座に指定した金額を振り込んでくれます。

娘の教育費で1日でも早くお金が必要だったので助かりました。

キャッシュカードが届く前でも借りられます

38歳/男性/会社員/年収:450万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 5.0 |

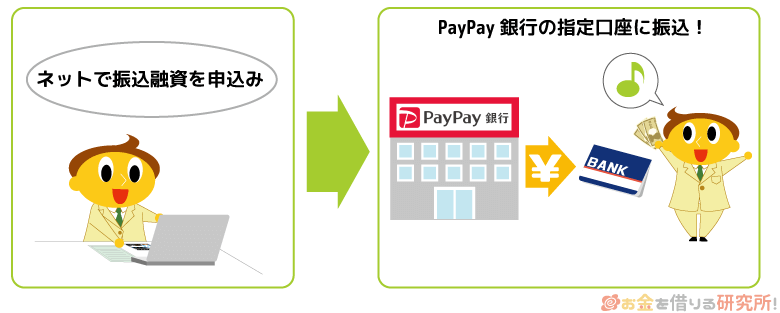

PayPay銀行カードローンは契約するのにPayPay銀行の口座が必要で、「借り入れまでに時間かかるかな?」と思ったのですが、そんなことはなかったです。

初回は別の金融機関でも振込融資を受けられるということで、いつも使っている地銀に振り込んでもらいました。

キャッシュカードとかが届くまでは1週間くらいかかったので、その前に借りられたのは良かったですね。

PayPay銀行カードローンは初回借入をスピーディに行うためのサービスが充実しています。

すでに口座を持っている場合は、指定した金額を契約後すぐにPayPay銀行の自分の口座に入金してくれるのです。すぐに借りたい方、借りる金額が決まっている方は、このサービスを利用すると良いでしょう。

また、口座を持っておらず、カードローンと口座開設を同時申込した場合は、初回のみ他の金融機関の口座にも入金してもらえます。

キャッシュカードなどを受け取り、口座の初期設定をする前1回限定ですが、この方法なら口座を持っていない人もスピーディに借り入れできます。

振込先の金融機関名、口座番号などを調べた上で、審査結果メールに記載されている番号に電話をしてください。(振り込みは本人名義の口座、50万円以下に限ります。)

返済日や返済額の融通が利いて返しやすい

PayPay銀行カードローンは返済日を調整しやすい

26歳/男性/アルバイト/年収:200万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 3.0 |

PayPay銀行カードローンは返済日を自分で指定できるだけでなく、「ちょっと次回の支払い厳しいな」っていうときは、返済日を動かすこともできます。

アルバイトで収入が多くないため、カードローンは返済の融通が利くかどうかも重要ですね。

カードローンは借りやすさだけでなく、返済のしやすさも重要です。

PayPay銀行カードローンは返済日を毎月1日~28日、または月末から自分で選べるので、給料日後などを指定すると良いでしょう。

また、返済日はローンアプリから変更も可能で、変更日を含む10日以内の返済日はスキップされるため、さらに余裕を持たせることができます。

加えて、返済方式も2種類から選択でき、どちらを選ぶかで月々の最低返済額が変わります。かなり余裕を持った返済も可能なので、自分のペースで返していきたい人も安心です。

PayPay銀行カードローンの審査に関する口コミ

PayPay銀行カードローンの口コミを調べている方の中には、「審査が不安で口コミを見ている」という人も多いです。

カードローンの審査基準は非公開なので、実際にどんな人が審査通過しているのかは気になりますよね。

審査に通るかどうかは申し込まないと分かりませんが、参考にはなるでしょう。

まずは、審査に通っている方の口コミをいくつか紹介します。

希望額には届きませんでしたが…

32歳/男性/会社員/年収:290万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 3.0 |

できるだけ限度額は大きい方が安心だったのですが、希望した50万円には届かず、20万円での契約でした。

想像より限度額が低くてその点は残念ですが、何とか審査には通過できてよかったです。

派遣社員でも借りられました!

27歳/女性/派遣社員/年収:350万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 40万円 |

| 満足度 | 5.0 |

派遣社員だとカードローンの審査は厳しいと思ったのですが、申し込みよりも大きな限度額で審査通過!

審査結果の連絡も申し込んだ翌日にはメールが届きました。

銀行の審査は時間がかかるイメージがあったので、その点も良かったですね。

アルバイトで年収も低く、審査に通るか不安でした

22歳/男性/アルバイト/年収:190万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 4.0 |

過去に別の銀行カードローンの審査に落ちたこともあり、正直いって「また落ちるかな~」と不安でした。

アルバイトで、収入も少なくダメ元だったのですが、今回は何とか10万円で可決!

年収的に限度額は低めなので、収入が増えたら増額とかも考えたいです。

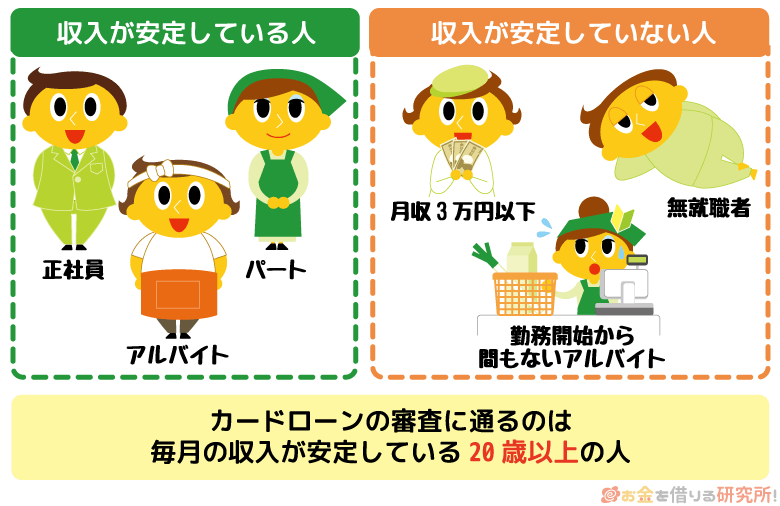

PayPay銀行カードローンの契約には本人に安定した収入が必要で、申し込めるのは満20歳以上70歳未満です。

担保や保証人は不要ですが、保証会社の利用が必須で、カードローンを契約するためには保証会社の審査に通過する必要があります。

ただし、年収や雇用形態などに制限はなく、安定して収入を得ているなら、会社員、公務員だけでなくアルバイト、派遣社員、自営業などの方も契約可能です。

審査は仮審査、本審査の順番で進みますが、仮審査は最短60分で連絡してくれます。銀行カードローンの中ではかなりスピーディで、融資はその翌営業日以降になります。

ですが、審査が早いからといって、審査基準が甘いわけではありません。

以下で「審査に落ちてしまった人」「増額審査を受けた人」「他社借入がある人」の口コミも見ていきましょう。

PayPay銀行カードローンの審査に落ちた人の口コミ

何が原因で審査に落ちたのか分からず…

30歳/男性/会社員/年収:330万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 0.0 |

はじめてカードローンに申し込んだのですが、その日のうちに審査落ちのメールが届きました。

正社員で、収入も一般的だと思うので、審査に落ちる心当たりがありません。

すぐにお金が必要だったわけではないので大丈夫ですが、理由が分からずすっきりしません。

信用情報の影響はかなり大きいと思います

44歳/男性/自営業/年収:480万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

1、2年前にローンの支払いを延滞したことがあるのですが、その影響が大きかったみたいです。

PayPay銀行カードローンの審査に落ちた後、消費者金融にも申し込んだのですが、結果は一緒でした。

信用情報に傷がついている場合は、今の収入に問題はなくても難しいのかもしれませんね。

年収が低いなら消費者金融が良いかも

40歳/女性/パート/年収:70万円

| 融資希望額 | 10万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

家庭のこともあるので私はパートなのですが、年収が低いと銀行カードローンの審査は厳しいです。

ネットでいろんな人の意見を見た感じでは、銀行は審査基準が厳しいみたいですね。

私と同じくらいの年収でも審査に通っている人はいるようですが…

消費者金融も候補に入れておけば良かったです。

一般的に銀行カードローンは消費者金融よりも審査が厳しいといわれています。そのため、消費者金融の審査に落ちた経験があるなら、PayPay銀行カードローンの審査は厳しいでしょう。

審査で見るのは年収や勤務先、他社借入などの属性情報、そして、ローンなどの利用履歴である信用情報です。

たとえ属性的には問題がなくても、延滞や債務整理などの記録が信用情報に載っていると審査通過はかなり難しいと思ってください。

カードローンの審査に落ちても理由は教えてもらえないので、不安なら銀行よりも審査通過率の高い大手消費者金融を選んだ方が良いかもしれません。

PayPay銀行カードローンは増額審査も厳しい?

増額の申し込みはアプリから簡単に行えます

31歳/男性/会社員/年収:430万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 60万円 |

| 満足度 | 3.0 |

息子が塾に通いたいといいだし、足りない金額をPayPay銀行カードローンで借りました。

もとの限度額でも大丈夫だったものの、もしものときに備えて増額したのですが、手続きもアプリで行えて簡単ですね。

2日くらいで結果が分かり、アプリで確認したら限度額が増えていました!

限度額が100万円まで上がり、金利も下がりました!

37歳/男性/公務員/年収:460万円

| 融資希望額 | 70万円 |

|---|---|

| 契約限度額 | 100万円 |

| 満足度 | 5.0 |

どうしても増額したかったわけではありませんが、PayPay銀行から増額の案内が来たので審査を受けてみました。

限度額が70万円から100万円まで上がり、さらに、金利が今よりも下がったので大満足です。

すぐに限度額を上げるのは難しい…

29歳/男性/会社員/年収:260万円

| 融資希望額 | 20万円 |

|---|---|

| 契約限度額 | 20万円(増額なし) |

| 満足度 | 2.0 |

PayPay銀行カードローンを契約してから半年ほど経つので、そろそろ良いかなと思い増額審査に申し込んでみました。

しかし、結果は否決で、限度額は20万円から変わりませんでした。

また、半年後とかに再チャレンジしてみようと思います。

PayPay銀行カードローンの限度額は最大1,000万円なので、増額審査を受ければ、その金額までは限度額を増やせる可能性がありますが、それほどの高額な契約を結べる人はほとんどいません。

過剰融資になるのを防ぐために、最大限度額に年収の1/2や1/3までといった独自の基準を設けている銀行も多いのです。あくまでも最大ですが、1つの目安になるでしょう。

PayPay銀行カードローンの場合、増額審査はアプリから申し込め、新規契約時と同じような審査が実施されます。

年収が前回よりもアップしていたり、利用実績が良好で優良顧客だと認められていたりすれば、限度額を増額してもらえる可能性は十分にあります。

ただ、増額審査でも収入証明書が必要になることがあり、在籍確認もあるので注意してください。

あらかじめ最新の収入証明書を用意して、登録されている勤務先などの情報に間違いがないかをチェックしておきましょう。

PayPay銀行カードローンの審査は他社借入があると難しい?

消費者金融2社からの借り入れがあっても大丈夫でした

34歳/女性/自営業/年収:420万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 4.0 |

あわせて30万円ちょっとなのですが、消費者金融2社から借り入れがあります。

審査に通るか不安だったものの、希望より少し大きい限度額で無事に契約できました。

もともと借り換えるためにPayPay銀行カードローンに申し込んだので、これで借入先を1つにまとめたいと思います。

他社借入があるなら申し込みは慎重に…

48歳/男性/会社員/年収:400万円

| 融資希望額 | 100万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

消費者金融2社とクレジットカード会社1社で借り入れをしています。

それぞれの借入金額は多くないので大丈夫かと思ったのですが、PayPay銀行カードローンはダメでした。

やはり他社借入は審査結果に影響するみたいなので、借り入れがある方は慎重に申し込んでください。

他社借入が多いとカードローンの審査は不利になります。いくら年収が多くても、収入が安定していても、他社借入が原因で審査落ちすることはあるのです。

先ほども説明しましたが、借入金額は年収の1/2、または1/3までというのが1つの目安でしょう。

例えば、年収300万円の1/3は100万円なので、他社借入が100万円に近ければ、新規で融資を受けるのはほぼ無理だと考えられます。

このような基準を銀行が設けているのは、貸金業者に適用される総量規制(貸金業者の貸し付けを年収の1/3までに制限する法律)を意識しているからです。

具体的な基準が公開されているわけではないものの、他社借入がある人は一度計算してみてください。

また、他社借入の件数については、1~2件の少額借入なら影響は小さいですが、3件以上になるなら要注意です。借りている金額が少額でも借入件数が多いと審査は不利になります。

もしすぐに完済できるような借り入れがあるなら、完済した後でPayPay銀行カードローンに申し込んでも良いかもしれません。

PayPay銀行カードローンには悪評も多い?悪い口コミから分かるデメリット

PayPay銀行カードローンの評判はおおむね良好ですが、「この点はちょっと…」「もっと~だったら良いのに!」という悪い口コミも存在します。

その中でも多かったのが、次のような意見です。

PayPay銀行カードローンの悪い口コミ

- 銀行カードローンにしては高めの金利なので注意

- カードローンの契約にはPayPay銀行の口座が必要

- 月々の返済はPayPay銀行口座からの引き落としのみ

- ATM利用時に手数料がかかることも多い

- 電話での在籍確認ができないと審査に通らない

申し込んでから、契約してから後悔することがないように、デメリットについてもしっかりと知っておきましょう。

どのような悪評があったのかを以下で紹介していきます。

銀行カードローンにしては高めの金利なので注意

低金利な銀行カードローンを探している人におすすめしない

33歳/男性/会社員/年収:390万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 40万円 |

| 満足度 | 3.0 |

銀行カードローンは低金利だというイメージを持っていたのですが、PayPay銀行は高めですね。

審査に通り、契約もしたのですが、無利息期間が終わった後すぐに返済して、結局は別の銀行のカードローンを使っています。

限度額によって金利は変わるみたいですが、低金利なカードローンを探しているなら別の銀行が良いかもしれません。

金利だけを比べると消費者金融と変わらないですね

45歳/男性/会社員/年収:560万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 80万円 |

| 満足度 | 4.0 |

希望よりも大きな限度額で審査に通り、その点は良かったのですが、問題は金利です。

適用される金利は年18.0%と、これまで利用してきた消費者金融のカードローンとほぼ変わりません!

限度額が100万円以上になると金利が下がるようなので増額も考えています。

PayPay銀行カードローンの金利は年1.59%~18.0%です。限度額に応じた金利が適用される仕組みで、100万円未満だと一律で年18.0%になります。

大手消費者金融も100万円未満の限度額だと年18.0%程度になるケースが多いため、口コミにもあった通り、消費者金融とあまり変わりません。

100万円以上150万円未満だと年15.0%、150万円以上200万円未満なら年12.0%と徐々に下がっていきますが、審査結果が出るまでは金利も分からないので注意してください。

メガバンクや他のネットバンクのカードローンは、上限金利でも年14.0%~14.5%ほどのところが多いです。より確実に低い金利で融資を受けるなら、金利の上限が低い別の銀行カードローンを選びましょう。

カードローンの契約にはPayPay銀行の口座が必要

口座不要でカードローンを利用できたら100点です

38歳/女性/会社員/年収:290万円

| 融資希望額 | 40万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 4.0 |

全体的には満足なのですが、PayPay銀行の口座が必要なのはちょっと面倒でしたね。

キャッシュカードで借りられるのは便利だけど、管理する口座が増えるのは考えものです。

いつも使っている銀行の口座で融資を受けられたら個人的には100点だと思います。

PayPay銀行カードローンは契約条件の1つに「PayPay銀行の普通預金口座を持っていること」というのがあります。

そのため、口座を持っていない場合は口座開設も必要で、手間と時間がかかるでしょう。

口座とカードローンの同時申込や、初回のみ別の金融機関で融資を受けられるなど工夫されてはいるものの、やはり面倒だと感じている方が多いようです。

その一方で、キャッシュカードでの借り入れ、自動融資機能などは口座があるからこそできるサービスです。このような点に魅力を感じるなら、わざわざ口座開設する価値もあるでしょう。

月々の返済はPayPay銀行口座からの引き落としのみ

給料をPayPay銀行の口座に移動するのが面倒…

34歳/男性/契約社員/年収:260万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | 10万円 |

| 満足度 | 3.0 |

勤務先からの給与振込は指定の地方銀行でしか行えず、毎月、給与を引き出してからPayPay銀行に移しています。

ちょっとのことかもしれませんが、忘れないように毎月入金するのは手間ですね。

引き落とし先を自由に指定できたり、ATMからも毎月の返済ができたりすれば良いのに…

PayPay銀行カードローンは毎月の返済(約定返済)を自動引き落としで行います。

PayPay銀行の口座から引き落とされるので、約定返済日までに口座にお金を入れておかないといけません。そのため、PayPay銀行を給与の受け取り口座にしていない場合は、毎回、お金を移動させる必要があるのです。

PayPay銀行の定額自動入金サービスに申し込んでおけば、毎月定額を別の金融機関から自動で移動させることもできます。ただ、カードローンの返済額は利用残高に応じて変動するため、ちょうど必要な金額だけを移動させるのは難しいでしょう。

また、アプリやATMでの返済も可能ですが、それらは追加返済の扱いになります。約定返済は追加返済の有無に関係なくあるので注意してください。

ATM利用時に手数料がかかることも多い

意外とATM手数料がかかります

27歳/男性/会社員/年収:310万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 20万円 |

| 満足度 | 3.0 |

アプリでキャッシングして、現金が必要なときはATMで下ろしているのですが、思っていたよりもATM手数料がかかります。

一応、毎月1回と3万円以上は無料なものの、私のように1万円~2万円を借りることが多いなら注意した方が良いでしょう。

PayPay銀行カードローンはアプリなどネットで取り引きできる他、セブン銀行ATMなら直でも借り入れや返済ができます。

セブン銀行ATMでカードローン取り引きをする場合は手数料無料ですが、アプリなどで借りたお金をキャッシュカードで引き出す際には所定の手数料がかかります。

ネットでの振込融資や追加返済そのものに手数料はかからないものの、キャッシュカードを利用するタイミングで数百円の手数料がかかることも多いのです。

ATM利用時の手数料が無料なのは毎月最初の1回、そして3万円以上の入金・出金です。2回目以降の利用で、金額が3万円未満だと手数料がかかるので注意してください。

手数料も考えながら借入方法、返済方法を工夫しましょう。

電話での在籍確認ができないと審査に通らない

在籍確認が原因で審査に落ちたみたいです

25歳/女性/派遣社員/年収:340万円

| 融資希望額 | 30万円 |

|---|---|

| 契約限度額 | -万円(審査落ち) |

| 満足度 | 1.0 |

派遣社員ということもあって、勤め先の確認が上手く取れなかったようです。

審査に落ちた原因を聞けたわけではありませんが、どうやら在籍確認が理由かなと思っています。

派遣元で在籍確認をする場合、会社が在籍確認に対応してくれないケースがあるみたいなので、派遣社員の人は注意した方が良いかもしれません。

消費者金融のような融通は利きません

31歳/男性/会社員/年収:400万円

| 融資希望額 | 50万円 |

|---|---|

| 契約限度額 | 50万円 |

| 満足度 | 3.0 |

20代の頃、お金を借りていた消費者金融は、「電話だと周りにバレそうなのですが…」と相談したら書類で在籍確認をしてくれました。

ですが、PayPay銀行カードローンの場合は電話での確認ということで、消費者金融のように柔軟な対応はできないみたいですね。

審査には通り、限度額にも満足なのですが、もう少し融通が利くともっと良かったなと思います。

全体的な傾向として、銀行は消費者金融に比べて融通が利きません。

この在籍確認もその1つの例で、PayPay銀行カードローンは在籍確認を原則電話で行い、書類提出など別の方法では対応してくれないと思ってください。

もちろん、消費者金融の中にも電話連絡が必須というところもありますが、事前に相談すれば社会保険証と給与明細書などで勤務状況の確認をしてくれるケースもあるのです。

「職場に電話連絡があるのはどうしても嫌!」という方に、PayPay銀行カードローンは向かないでしょう。

PayPay銀行も申込者のプライバシーに配慮してくれますが、消費者金融の方が柔軟に対応してくれます。

在籍確認で聞かれる内容とは

在籍確認が無いカードローンはある?

PayPay銀行カードローンの口コミを総評!どんな人におすすめ?

PayPay銀行カードローンの良い口コミ・悪い口コミ、審査に関する口コミを見てきました。

ここでは、結局、PayPay銀行カードローンはどんな人におすすめできるのかをまとめたいと思います。

PayPay銀行カードローンをおすすめできる人

たくさんの口コミを調べた結果、PayPay銀行カードローンを選んで良いのは次のような人だと分かりました。

- PayPay銀行がメインバンクである

- 100万円を超える利用限度額で契約したい

- 無利息期間のある銀行カードローンを探している

自動融資機能などは主にPayPay銀行をメインバンクとして利用している方向けのサービスです。

そのため、もともとPayPay銀行がメインバンクの方、もしくはカードローンの契約をきっかけにメインバンクにしようと思っている方にはおすすめできます。

PayPay銀行カードローンには、口座と連携するサービスが多いため、口座開設がいらないタイプの商品よりも便利にカードローンを利用できるでしょう。

また、銀行で無利息期間があるのも珍しいですし、限度額が100万円を超えるならそれなりに低い利率で借りられます。

以上のような方は、PayPay銀行カードローンを選んで大丈夫です。

PayPay銀行カードローンをおすすめできない人

反対に次のような方はPayPay銀行カードローンに向きません。

- 低金利な銀行カードローンを探している

- とにかく急いでいる

- 郵送物を完全に回避したい

融資までのスピードを重視する方、無利息期間や郵送物なしなど利便性の高い商品を探している方は、大手消費者金融が向いています。

銀行カードローンにはできない即日融資にも対応していますし、口座の有無に関係なく郵送物なしで契約できるWeb完結型のカードローンも多いです。

スマホアプリをローンカード代わりに利用できるセブン銀行の「スマホATM取引」など、消費者金融ならではのサービスもたくさんあります。

また、PayPay銀行カードローンより低金利な銀行カードローンもあります。無利息期間は最初の30日だけなので、長く使っていくなら金利を重視した方が良いでしょう。

確かに、PayPay銀行カードローンにはメリットも多いですが、同じくらい便利なカードローンもたくさん存在します。

そのため、わざわざ口座開設までしてカードローンを契約するメリットがあるのかは慎重に考えてください。

以上のような特徴に該当する方は、PayPay銀行カードローンではなく、消費者金融や別の銀行の商品を選ぶことをおすすめします。

【まとめ】PayPay銀行カードローンには良い口コミも悪い口コミもある!比較してから申し込もう

人によってカードローンに何を求めるかは違うため、すべての人におすすめできるカードローンはありません。

その点はPayPay銀行カードローンも同様で、良い口コミもあれば、デメリットを指摘する悪い口コミもありました。

どんなカードローンにもメリットとデメリットの両方があるので、それらを十分に比較した上で申し込んでください。

PayPay銀行カードローンは「ローンカードが発行されない」「無利息期間がある」など、他の銀行の商品にはあまりない特徴を持っています。

ただし、銀行カードローンの売りである金利は高めで、契約するのにPayPay銀行の口座も必要です。

メガバンクや大手ネットバンクのカードローンと比べると少し癖の強い商品なので、この記事で紹介した口コミも参考にして申し込むかどうかを決めましょう。

PayPay銀行カードローンの申し込み方法!PayPay銀行の借り方や借入までの流れ

PayPay銀行カードローンの返済方法や最低返済額について

PayPay銀行カードローンは借り換えについて