PayPay銀行カードローン(旧ジャパンネット銀行カードローン)の限度額は最大1,000万円とたくさんあるカードローンの中でも高額です。

ただ、実際に借りられる最大額は審査で決まるため、「限度額いっぱいまで借りてしまった…」「もしもに備えてもっと大きい枠が欲しい!」なんて人もいるのではないでしょうか?

そんなときは、PayPay銀行カードローンの限度額を増額するという手があります。増額にも審査がありますが、その結果次第では今よりも大きな金額を借りられるようになるのです。

この記事では、PayPay銀行カードローンの限度額を増やす方法、増額審査のポイント、増額できなかったときの対処法などを説明していきます。

また、増額にはメリットだけでなく、実はリスクもあるのでその点についてもまとめました。今の限度額では足りなくなった方、増額の審査が不安な方はぜひ参考にしてください。

目次

PayPay銀行カードローンで限度額を増額する方法

PayPay銀行カードローンは、借り入れや返済といった取り引きだけでなく、増額の申し込みもネット上で行えます。

スマホの「ローンアプリ」、またはPayPay銀行のホームページから増額を申し込みましょう。(旧カードローン、クレジットラインなど過去の取扱商品を契約している方は、カードローンの切り替えが必要です。PayPay銀行のホームページから切替申込をしてください。)

どちらから申し込むかで多少画面は異なりますが、自身の会員情報でログインしたら、メニューから「増額審査申し込み」を選択してください。

そこから、増額の希望額、審査結果の希望連絡先など画面に従って必要事項を入力していきます。

PayPay銀行カードローンを新規申込したときよりも、入力する項目はかなり少ないですね。あとは、審査結果がメール・電話でお知らせされるので、その連絡を待ちましょう。

無事に通過できると審査で決まった金額に限度額が変更されて、その金額までなら自由に借り入れできます。

限度額いっぱいまでキャッシングしていた方も借り入れできるようになるため、会員ページの契約内容照会画面で「ご利用限度額」や「お借入可能額」を確認してみてください。

増額するよりも別のカードローンに申し込んだ方が確実?

PayPay銀行カードローンは増額の申し込みをインターネットから簡単に行えますが、冒頭でもいったように、増額審査にはリスクもあります。

詳しくは後述しますが、増額の審査は限度額を見直すための審査なので、そのときの状況次第では限度額が減額されてしまうこともあるのです。人によっては、残っていた借入枠さえも利用できなくなってしまうでしょう。

そもそも最初に決まった限度額を増やすのは、カードローンを新規契約するときの審査よりも基準が厳しくなります。

PayPay銀行は一定条件を満たしている契約者に対して増額案内のメールを送っているため、もし届いていないなら増額は厳しいと思ってください。

仮に案内が来ていても増額が認められないことはあり、より確実にいくなら増額ではなく、他社のカードローンを新規契約するのがおすすめです。

例えば、プロミスのような消費者金融なら最短3分で審査結果が出るだけでなく、はじめて利用する場合は初回借入の翌日から30日間の利息が0円になります。(メールアドレス、Web明細の登録が必要です。お申込み時間や審査によりご希望に添えない場合がございます。)

銀行カードローンで増額するよりも、消費者金融で新規契約を結ぶ方が審査の厳しさという点だけでなく、無利息のメリットもありお得です。

また、増額による金利の引き下げを狙っている人もいると思いますが、増額が認められても、金利は据え置きというケースもあります。それなら、銀行ならではの金利で借りやすい楽天銀行スーパーローンを新規契約する方が確実でしょう。

リスクもある増額にはこだわらずに、このようなカードローンに新規申込してはどうでしょうか?

PayPay銀行カードローンの限度額を増額するメリット

カードローンの限度額が不足しているとき、その限度額を増額するか、新規で他社と契約することで問題を解決できます。

どちらが良いかは人によって異なりますが、今契約しているPayPay銀行カードローンの限度額を増額するのには次のようなメリットがあります。

PayPay銀行カードローンの限度額を増額するメリット

- 借入件数を増やさずに追加借入できる

- 限度額に応じた金利への引き下げも期待できる

借入件数を増やさずに追加借入できる

1つ目のメリットは、借入件数を増やすことなく追加借入できることです。

カードローンを含めたローンの契約、クレジットカードの発行には審査がありますが、借入件数も審査結果を左右する項目の1つになります。

借入金額ばかりに目が行きがちですが、色々なところから借り入れがある状況はあまり良くありません。

例えば、A社1社で80万円を借りている人よりも、A社で40万円、B社で30万円、C社で10万円のように複数のローンを組んでいる人の方が審査で不利になるのです。

もちろん、どのくらいの影響があるかはその人の返済能力、審査する金融機関の方針などにもよるでしょう。

ですが、借入件数を増やさないに越したことはありません。今契約しているカードローンの限度額を増額するなら、借入件数を増やすことなく追加借入できます。

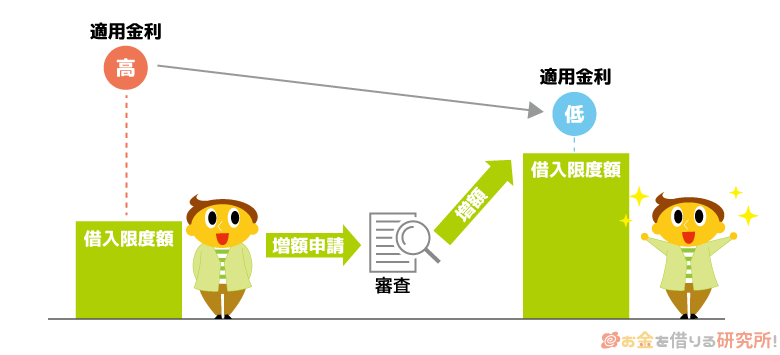

限度額に応じた金利への引き下げも期待できる

2つ目のメリットは、金利の引き下げです。

増額すると限度額が引き上げられるだけでなく、その金額に応じた金利への引き下げも期待できます。

カードローンは限度額が高額になると、適用される利率は下がる仕組みで、PayPay銀行カードローンの場合は以下のように限度額ごとに一律の金利が決められています。

PayPay銀行カードローンの限度額と金利

| 利用限度額 | 適用される金利 |

|---|---|

| 1,000万円 | 年1.59% |

| 900万円以上1,000万円未満 | 年3.0% |

| 800万円以上900万円未満 | 年3.5% |

| 700万円以上800万円未満 | 年4.0% |

| 600万円以上700万円未満 | 年5.0% |

| 500万円以上600万円未満 | 年5.5% |

| 400万円以上500万円未満 | 年6.0% |

| 300万円以上400万円未満 | 年6.5% |

| 250万円以上300万円未満 | 年8.0% |

| 200万円以上250万円未満 | 年10.0% |

| 150万円以上200万円未満 | 年12.0% |

| 100万円以上150万円未満 | 年15.0% |

| 100万円未満 | 年18.0% |

例えば、限度額80万円で金利が年18.0%の人も、増額によって限度額が100万円になると年15.0%、150万円になると年12.0%のように金利は下がっていくのです。

もちろん、増額しても限度額いっぱいまで借りる必要はなく、金利だけを下げて、実際にいくら借りるかは自分で決められます。

ただし、一定の金額以上にならないと金利は変わらないので、増額できても金利はそのままというケースもあります。増額の審査でいっきに何十万円も限度額が引き上げられるケースは多くありません。

それなりに限度額を増やすには、「前回の審査よりも年収が大幅に増えている」「アルバイトから正社員になった」などの大きな変化が必要です。

そのため、「増額すると金利が下がることもある」くらいに考えましょう。

PayPay銀行カードローンの増額審査に通過するポイント

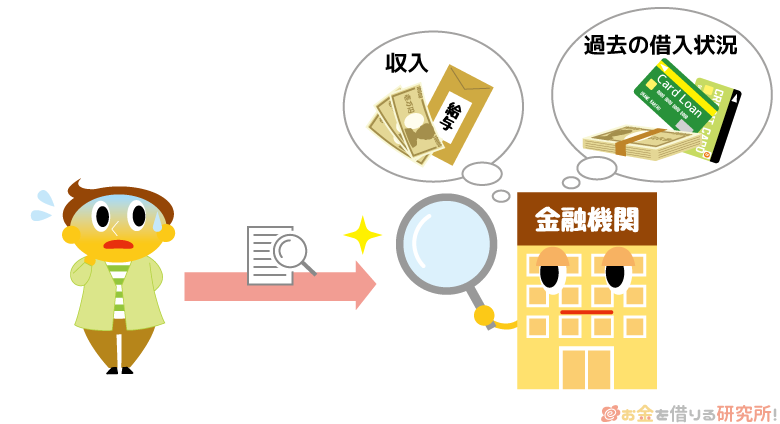

PayPay銀行カードローンの限度額を増やすには、審査を受けて通過しないといけません。

基本的な審査内容は新規契約時と一緒ですが、PayPay銀行カードローンの利用状況も審査対象になるという点は異なります。

新規契約時は申込者の年収や勤務先といった属性、そして信用情報が主な判断材料でした。しかし、増額の審査では、これまでのカードローン利用状況も強く影響するのです。

PayPay銀行に増額を認めてもらうためには、次のような点が重要になるでしょう。

PayPay銀行カードローンの増額審査に通過するポイント

- PayPay銀行カードローンの利用実績が良好である

- 他社のローン、クレジットカードでも返済に遅れがない

- 年収アップ、他社借入の減少などポジティブな変化がある

- PayPay銀行から増額案内を貰っている

増額できるかどうかは審査を受けないと分かりませんが、以上のポイントを目安にしてみてください。

PayPay銀行カードローンの利用実績が良好である

前述の通り、増額を認めてもらうためには、それまでの利用実績が重要になります。具体的にいえば、「返済日に遅れたことがない」かです。

今よりも大きな金額を借りられるようにするわけですから、たくさん借りてもらえるというメリットだけでなく、銀行にとってはリスクもあります。

そのため、「増額してもしっかりと返済してくれるだろう」と信用できる人でないと、増額は認められません。

たとえ短期でもこれまでに返済遅れがあったなら、銀行は増額に対して慎重になるでしょう。

また、そもそも借り入れしていないという場合は、遅れがなくても評価には繋がりません。

ずっと借り入れがある状況でなくても良いので、お金を借りても、しっかりと返済してきたという積み重ねが利用実績になるのです。

その利用実績を積むという意味でも、審査を受けるのは1年程度経過してからが良いでしょう。

他社のローン、クレジットカードでも返済に遅れがない

増額の審査でも信用情報は確認されます。つまり、PayPay銀行カードローンの利用状況に問題はなくても、他社のローンやクレジットカードの支払いに遅れが出ていると増額審査に影響するのです。

信用情報に登録される情報は削除されるまでに時間がかかるので、増額を検討している人はPayPay銀行カードローンだけでなく、他社の支払いにも遅れないようにしましょう。

また、他社での利用状況のほか、信用情報を見ると他社借入が増えていないかなども分かります。

他社借入は返済能力の評価に関係するので、年収は横ばいなのに、他社借入が増加していると増額は厳しいと考えてください。

年収アップ、他社借入の減少などポジティブな変化がある

現在の限度額も審査によって決まったものです。そのため、その限度額を増額してもらうためには、何かしらの理由がないと難しいでしょう。

例えば、「年収が上がった」「他社借入を減らした」「正社員になった」などです。このようなポジティブな変化があると、増額審査は有利になります。

ただし、銀行では他社借入を含めた融資総額が年収の1/2超、または1/3超にならないように自主規制をしているといわれています。

年収の1/3までとするなら、年収450万円の人は最大でも150万円までになるのです。

ここでいう融資総額は無担保のカードローン、クレジットカードキャッシングなどの合計で、住宅ローンや自動車ローンは含みません。

利用実績を積むことで増額は期待できますが、どのくらいの限度額まで増額できるかは年収によるところが大きいと思ってください。

PayPay銀行から増額案内を貰っている

先ほどもふれましたが、PayPay銀行から増額を案内するメールが届くこともあります。

このメールは「利用実績がある」「返済に遅れたことがない」など一定の条件を満たすカードローン契約者に送られます。つまり、増額案内が届いたということは、審査に通る見込みがあるということです。

ただし、増額案内のメールは一定基準を満たす契約者に自動で送られているため、「増額の申し込みをしたら否決された!」なんてケースも少なくありません。

増額の審査を受けるのには良いタイミングですが、審査に通っているわけではないので注意してください。

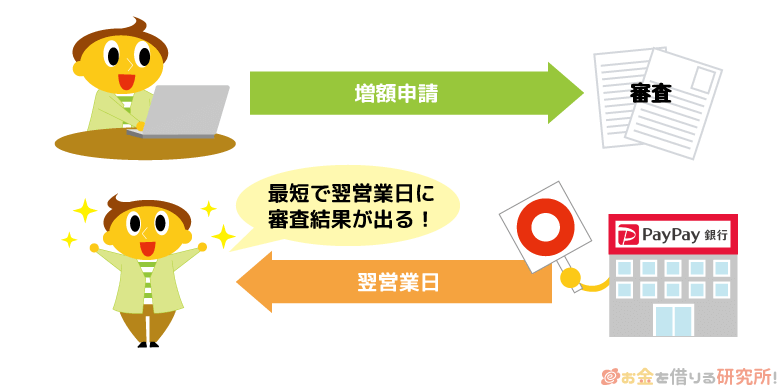

PayPay銀行カードローンの増額審査にかかる時間

PayPay銀行カードローンの新規契約時の仮審査は最短60分で、銀行カードローンの中では早い方です。

本審査は翌営業日以降になるため即日融資は行えないものの、それなりにスピーディに融資を受けられます。

そして、増額も最短で申し込みの翌営業日に対応してくれます。

あくまでも最短でそれ以上の日数がかかることもありますが、増額は郵送の手続きが不要なので、限度額の引き上げまでに1週間はかからないでしょう。

ただし、PayPay銀行ローンセンターの営業は平日のみで、土・日・祝日、平日夕方以降は増額審査も進みません。

例えば、金曜日の夕方の申し込みだと、実際に審査が開始されるのは翌週月曜日です。カードローンの利用状況によっても審査時間は変わりますが、祝日などと重なり1週間に近い日数がかかることも考えられます。

増額審査で入力する情報は少ないものの、だからといって、審査も早くなるわけではないのです。

「1週間もかかったら間に合わない!」という場合は、即日融資もできる消費者金融のカードローンを新規契約した方が良いでしょう。

PayPay銀行カードローンで増額審査を受けるときの注意点

PayPay銀行カードローンの限度額を増額するメリットは十分にありますが、次のような注意点があることも知っておいてください。

PayPay銀行カードローンで増額審査を受けるときの注意点

- 増額審査では在籍確認もある

- 増額審査では収入証明書を用意しておくと安心

- 審査結果によっては減額される可能性もある

- 転職直後の増額審査は特に厳しい

増額審査では在籍確認もある

増額の審査も新規契約時と変わらないといいましたが、在籍確認についても同様に行われます。

PayPay銀行の増額審査は「在籍確認が完了後、最短で翌日に増額完了」とされています。増額の申し込みをすると、利用状況や信用情報などが確認され、最後に勤務状況が変わっていないかも確認するということでしょう。

実は、すべてのカードローンが増額の審査でも在籍確認をしているわけではありません。

「勤務先が変更になっている場合」「前回の確認から年数が経過している場合」などはまた在籍確認の電話がかかってくることも多いですが、審査内容によっては在籍確認なしという金融機関もあるのです。

PayPay銀行カードローンの場合は、登録されている職場に電話がかかってくるので、登録情報が最新かを確認しておいてください。

登録されている連絡先や勤務先の情報が古いと、連絡が取れずに審査落ちする可能性もあります。

増額審査では収入証明書を用意しておくと安心

中には収入証明書なしでPayPay銀行カードローンを新規契約した人もいると思いますが、増額審査では必要になる可能性が高いです。

基本的に50万円超の限度額を希望する場合は、収入証明書も必要になります。今の限度額を増額するとなると条件に当てはまるケースが多いでしょう。

増額審査の申し込み後、収入証明書が必要になる人へは別途連絡があります。新規契約時と同様にローンアプリ、公式ホームページの画像アップロード画面から提出可能です。

現在の職場での収入を証明できる次のような書類を用意してください。

増額審査で利用できる収入証明書

| 給与所得者 | ・源泉徴収票 ・住民税課税決定通知書 ・住民税課税証明書 ・給与明細(最新3ヶ月のうちの1ヶ月分) |

|---|---|

| 個人事業主 | ・確定申告書 ・納税証明書(その1、その2) ・住民税納税通知書 ・住民税課税証明書 |

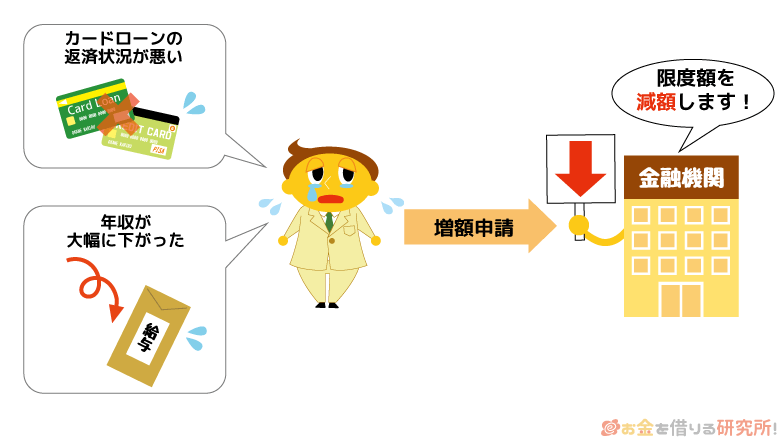

審査結果によっては減額される可能性もある

記事の前半でもいいましたが、増額審査では限度額が減らされてしまうリスクもあります。

増額審査は現在の返済能力に応じた限度額へ見直す手続きなので、新規契約時よりも返済能力が落ちていると限度額は減額されるでしょう。

返済能力が低下していると判断される主なケースは、「年収がダウンした」「他社借入が増えた」場合です。

増額審査を受けるタイミング次第では、限度額の減額により残っている借入枠も使えなくなります。

例えば、限度額100万円で、利用金額が80万円だとしましょう。増額審査を受けた結果、限度額が50万円になると残っていた20万円の枠も使えません。

限度額を超えた30万円分はこれまで通りのペースで返済していけますが、しばらくは追加借入できないので注意してください。

転職直後の増額審査は特に厳しい

転職した直後に増額審査を受ける場合、転職する前よりも不利になるかもしれません。収入の安定性を判断するためには勤続年数も重要ですが、転職すると勤続年数はリセットされてしまいます。

特に転職によって年収が下がった人、正社員から非正規や自営業などに雇用形態が変化した人は要注意です。

また、転職したばかりだと、今の職場での収入証明書を用意できないケースもありますよね。そうなると50万円を超えるような限度額への増額は難しいでしょう。

数ヶ月働いてから増額の審査を受ける、もしくは転職する前に増額しておくと良いと思います。

ただし、転職する前に増額審査を受けた方は、転職後に勤務先などの情報の修正を忘れずに行ってください。

PayPay銀行カードローンの増額審査に落ちたらどうすれば良い?

増額にも審査があるので、否決されたり、希望する限度額に達しなかったりすることもあるでしょう。新規で契約するよりも、増額は厳しい傾向があり、審査に落ちてしまう人も多いです。

もしPayPay銀行カードローンの増額審査に落ちてしまったらどうすれば良いのでしょうか?

取れる選択肢は2つあります。

その1つ目は時期を改めて増額審査を受け直すことで、2つ目は別のカードローンを新規契約することです。

どちらが良いかは人によって異なるので、それぞれの方法のメリットやデメリットなどについて以下で説明していきます。

増額の審査は複数回受けることも可能

増額の審査は1回しか受けられないわけではありません。一度審査に落ちてしまっても、再度申し込むことで増額が認められたケースもあるのです。

前述の通り、増額は審査を受けた時点での返済能力に応じて、限度額が見直されます。タイミングが変われば、収入や勤続年数、他社借入の状況などにも変化があるでしょう。

ただし、短期間に増額審査を何度も受けるのはNGです。返済能力に変化がなければ結果は一緒ですし、あまりにも短い期間に何度も申し込むのは印象も良くありません。

増額審査でも信用情報を照会され、その記録は6ヶ月間残ります。もし再チャレンジするなら、前回の記録が信用情報から消える半年後が1つの目安になるでしょう。

すぐにお金を借りる必要がない人、金利の引き下げを狙っている人にはこの方法がおすすめです。

すぐに借りるなら別のカードローンがおすすめ

一方で、限度額いっぱいまで借りている人、すぐにでも追加借入をしたい人は、別のカードローンに申し込んでください。

一から申し込みをする手間はかかるものの、期間を空けて増額の審査に再申し込みするよりも、ずっと早く借り入れできるでしょう。

スピードを優先するのであれば消費者金融がおすすめですが、この機会に低金利なカードローンへ乗り換えたい場合は別の銀行カードローンも検討してみてください。

無利息期間・即日融資がメリットの消費者金融

消費者金融のカードローンは審査がスピーディで、即日融資にも対応できます。そのため、増額審査の結果が分かってからでも、時間帯によっては当日中に借り入れできるのです。

すぐにでもお金が必要な人は、スピーディに借り入れできる大手消費者金融を選びましょう。

大手消費者金融ならPayPay銀行カードローンとさほど変わらない金利ですし、新規契約なら無利息期間が適用されることも多いです。

PayPay銀行カードローンにも無利息期間はありますが、新規利用者向けの特約なので、一度利用した方には適用されません。

ですが、無利息期間のある消費者金融のカードローンを新規契約すれば、また一定期間は利息0円でカードローンを利用できてお得です。

無利息期間や即日融資に魅力を感じた方は、以下のような消費者金融を検討してみてください。

おすすめ消費者金融カードローン

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%〜18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

※ 審査結果は、申し込みの曜日、時間帯によっては翌営業日以降の連絡となります。

金利面でメリットがある銀行カードローン

増額するメリットの1つは、限度額に応じた金利への引き下げも狙えることでしたが、そもそもPayPay銀行カードローンの金利は高めです。

限度額100万円未満は一律で年18.0%なので、そこから金利を下げるには少なくても100万円以上にならないといけません。

そのため、現時点で限度額が100万円に満たない人は、上限金利の低い別の銀行カードローンを探しましょう。今の金利よりも上限金利が低い場合、審査に通りさえすれば金利を下げられます。

例えば、楽天銀行スーパーローンの金利は年1.9%~14.5%です。限度額200万円までの金利をPayPay銀行カードローンと比較すると、次の表のようになります。

PayPay銀行カードローンと楽天銀行スーパーローンの金利比較

| PayPay銀行カードローン | 楽天銀行スーパーローン | |

|---|---|---|

| 100万円未満 | 年18.0% | 年14.5% |

| 100万円以上150万円未満 | 年15.0% | 年8.6%~14.5% |

| 150万円以上200万円未満 | 年12.0% |

限度額150万円未満なら楽天銀行スーパーローンに分がありますよね。150万円以上になると審査結果にもよりますが、金利面を重視するなら楽天銀行スーパーローンを新規契約した方が得でしょう。

楽天銀行スーパーローンの契約に楽天銀行の口座は不要なので、すぐにカードローンだけを申し込めます。

【まとめ】PayPay銀行カードローンの増額はネットでカンタン申し込み!すぐ・お得に借りるなら他社も検討しよう

PayPay銀行カードローンは公式ホームページやローンアプリから、簡単に増額の申し込みができます。新規契約時に比べて手間が少なく、早ければ翌営業日には限度額が増額されます。

限度額いっぱいまで借りている方、金利を下げたい方、増額案内が届いた方などは、ネットから増額審査の申し込みをしましょう。

ただし、増額の審査は甘くありません。返済能力が以前より落ちていると減額されるリスクもあるので、慎重に検討してください。

もしそのような影響が嫌なら、別のカードローンを新規契約することも検討しましょう。

申し込みの手間は増額よりもかかりますが、消費者金融なら即日融資も可能で、一定期間は無利息で借りることも可能です。

また、PayPay銀行カードローンよりも貸付条件の良い銀行カードローンも多いので、増額するよりお得に借り入れできるかもしれません。

急いでいる方、お得に借り入れしたい方、過去に増額審査で否決されている方などは、他のカードローンにも目を向けてみてください。

PayPay銀行カードローンの申込方法

PayPay銀行カードローンの返済の仕方

PayPay銀行カードローンの審査基準について

PayPay銀行カードローンで借り換える方法