インターネット銀行であるPayPay銀行では、個人向けのローン商品を扱っています。

これまでもPayPay銀行カードローンと呼ばれることはありましたが、2021年4月からセブン銀行ATMでの直接の借り入れに対応したことで、正式な通称となりました。

以前よりも便利になったPayPay銀行カードローンは、どのようなサービスなのでしょうか?

この記事では、PayPay銀行カードローン(旧ジャパンネット銀行カードローン)の特徴、契約の流れ、借り入れ・返済の方法などを説明していきます。

また、記事の後半では、PayPay銀行カードローンはどのような人に向いているのかについてもまとめました。

一般的な銀行カードローンとは少し異なる特徴があるので、PayPay銀行カードローンの申し込みを考えている方はぜひ参考にしてください。

目次

PayPay銀行カードローンの5つの特徴

PayPay銀行カードローンには次のような特徴があります。

PayPay銀行カードローンの5つの特徴

- ローンカードなしで利用できる銀行カードローン

- カードローンサービスの契約にはPayPay銀行の口座が必要

- 銀行カードローンに珍しい無利息特約あり

- 自動融資機能で引き落とし時の残高不足を防止

- 口座ありなら郵送物なしで利用できる

他の銀行カードローンにはあまりないような特徴も持っているので、申し込みを考えている方は上記5つの特徴をまずは押さえましょう。

- ローンカードなしで利用できる銀行カードローン

PayPay銀行カードローンに、借り入れに利用する専用のカードはありません。

詳しくは後述しますが、基本的には振込融資がメインのローンサービスなのです。インターネットから振込融資の手続きをして、現金が必要なときはPayPay銀行のキャッシュカードで引き出します。

現在はセブン銀行ATMでの直接の借り入れに対応して利便性がアップしましたが、それ以外のATMでは直接の借り入れができません。

ただ、ローンカードを持つ必要がないため、「カードが原因で家族にバレてしまった!」なんてことにはならないでしょう。

借入専用のカードを持ちたくない人にとっては、PayPay銀行カードローンが便利です。 - カードローンサービスの契約にはPayPay銀行の口座が必要

ローンサービスの利用にキャッシュカードを利用するということもあり、PayPay銀行カードローンの契約には、PayPay銀行の口座が必要です。

そのため、口座を持っていない人は事前に口座開設しておく必要があります。

Webからの申し込みであれば、カードローンと口座開設の同時申込が可能です。口座開設を完了してから、カードローンを申し込むという流れだと時間がかかってしまうので注意してください。

口座を持っていない人は、インターネットから同時申込しましょう。

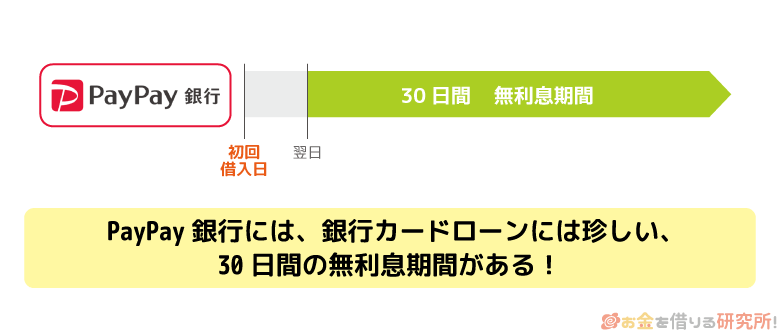

- 銀行カードローンに珍しい無利息特約あり

無利息期間と聞くと消費者金融のイメージが強いかもしれませんが、PayPay銀行カードローンなら無利息期間(無利息特約)があります。

PayPay銀行カードローンではじめて借り入れをする方向けの特典で、初回借入から30日間は何度借りても利息は0円です。

ただし、次のようなケースでは無利息特約の対象にならなかったり、途中で終了したりするので注意しましょう。

無利息特約が適用されないケース

・無利息特約中の返済で延滞があった場合

・2007年1月15日以前に初回借入をしている場合

・無利息期間の終了したPayPay銀行のカードローンなどからの再契約の場合

・カードローンなどを解約した場合

・PayPay銀行の各種規定に違反した場合PayPay銀行では、別のローン商品も扱っています。

もしすでに別商品や過去の取り扱い商品などで無利息特約を利用しているなら、PayPay銀行カードローンは無利息の対象になりません。また、PayPay銀行カードローンでは、無利息特約中に返済日を迎えることもあります。

利息は発生していなくても月々の返済は必要なので、延滞しないようにだけ注意してください。 - 自動融資機能で引き落とし時の残高不足を防止

PayPay銀行カードローンは「自動融資機能」に対応しています。

PayPay銀行の口座で公共料金などの口座振替やVisaデビットの支払いをする場合、たとえ口座が残高不足でも、不足額をカードローンが自動的に補ってくれるのです。(自動融資が適用されない口座振替契約もあります。)

例えば、口座残高が6,000円のときに、Visaデビットで10,000円の支払いをするとしましょう。

デビットカードは口座からの即時引き落としなので、本来は決済できませんが、自動融資機能を設定していると不足している4,000円をPayPay銀行カードローンから自動的に借り入れてくれるのです。また、自動融資機能はキャッシュカードを使ってATMから出金するときにも利用できますし、振り込み時の不足額を借り入れで補ってくれる「振込時自動借入」のサービスもあります。

自動融資機能などの設定はPayPay銀行の会員ページから行えます。

PayPay銀行カードローンをもっと便利に使いたい方、PayPay銀行をメイン口座にしている方は自動融資の設定もしておくと良いでしょう。

- 口座ありなら郵送物なしで利用できる

先ほどもいいましたが、PayPay銀行カードローンは借入専用カードが発行されません。

そのため、すでにPayPay銀行の口座を持っている人なら、郵送物なしでカードローンを利用できます。消費者金融のカードローンだと郵送物なしで利用できる商品も多いですが、ほとんどの銀行カードローンは何かしらの郵送物が発生してしまいます。

カードローン関連の郵送物があると、どうしても一緒に住んでいる家族にはバレやすくなるでしょう。

また、口座開設済みでキャッシュカードが手元にある人なら、契約後、すぐにカードを使っての借り入れも可能です。

口座を持っていなくても借入専用カードが送られてくるわけではないため、通常の銀行カードローンよりはバレにくいといえます。

PayPay銀行カードローンの申込条件!利用できるのはどんな人?

PayPay銀行カードローンには次のような申込条件があります。

PayPay銀行カードローンの申込条件

- 申込時の年齢が20歳以上70歳未満の方

- 仕事をしていて、安定した収入のある方

- PayPay銀行の普通預金口座を持っている個人の方

- 一定の審査基準を満たし、PayPay銀行指定の保証会社の保証を受けられる方

PayPay銀行カードローンの申し込みには、安定した収入が必須です。

無職で収入のない方は申込条件を満たせません。他の銀行カードローンの申込条件と比較すると、少し年齢制限が高めなくらいで、後は一般的な内容です。

銀行カードローンの審査は、消費者金融よりも厳しいといわれています。審査に通るかは申し込まないと分かりませんが、最低でも上記の条件をクリアできているかは確認しておきましょう。

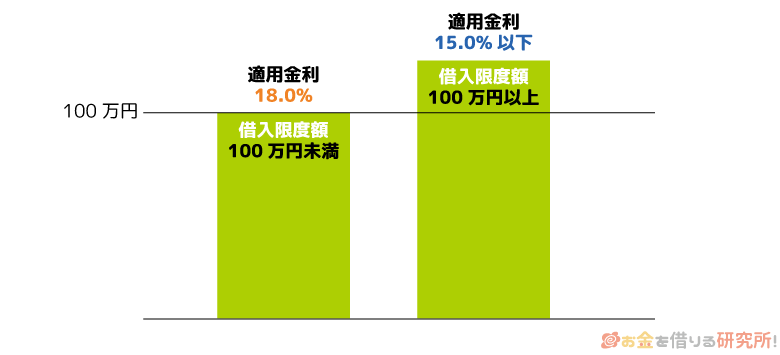

PayPay銀行カードローンの金利と限度額

PayPay銀行カードローンは最大1,000万円までの融資に対応でき、審査で決まる限度額に応じて以下のような金利になります。

PayPay銀行カードローンの金利と限度額

| 限度額 | 適用金利 |

|---|---|

| 1,000万円 | 1.59% |

| 900万円以上1,000万円未満 | 3.0% |

| 900万円以上1,000万円未満 | 3.5% |

| 700万円以上800万円未満 | 4.0% |

| 600万円以上700万円未満 | 5.0% |

| 500万円以上600万円未満 | 5.5% |

| 400万円以上500万円未満 | 6.0% |

| 300万円以上400万円未満 | 6.5% |

| 250万円以上300万円未満 | 8.0% |

| 200万円以上250万円未満 | 10.0% |

| 150万円以上200万円未満 | 12.0% |

| 100万円以上150万円未満 | 15.0% |

| 100万円未満 | 18.0% |

銀行カードローンは低金利な商品が多いものの、PayPay銀行カードローンについては消費者金融に近い金利設定です。

ただし、限度額が高額になると、それに応じて適用される金利は下がっていきます。

例えば、限度額が100万円未満だと適用金利は年18.0%で、100万円以上になると金利は年15.0%以下になるのです。

100万円以上の限度額で契約できそうなら、それなりに低い金利でカードローンを利用できるでしょう。

限度額がいくらになるかは審査を受けてみないと分かりませんが、上の表を1つの目安にしてみてください。

PayPay銀行カードローンの申し込みから借り入れまでの流れ

PayPay銀行カードローンを利用するためには、以下のような手順で手続きを進めていきます。

申し込みから借り入れまでの流れ

- ネットから申し込み

- 必要書類の提出

- 審査結果の連絡

- 契約手続き完了メールの受信・利用開始

PayPay銀行に口座を持っている方、持っていない方とでは、若干流れが異なる箇所もあるので注意してください。

その点は必要に応じて補足を入れながら、申し込みから利用までの流れを説明していきます。

- ネットから申し込み

PayPay銀行カードローンの申し込みは公式ホームページから行いましょう。

口座をすでに持っている方は「カードローンのみ」、持っていない人は「口座開設+カードローン」の申し込みをします。

それぞれに申し込みボタンがあるので、該当する方のボタンから申し込みフォームの入力を開始してください。口座を持っている場合は、「店番号」、「口座番号」を入力し、ログインしてからカードローンの申し込みに入ります。

キャッシュカードなどその番号が分かるものを用意しておくとスムーズです。申し込みフォームをすべて漏れなく入力して、間違いがないか確認した上で申込内容を送信しましょう。

- 必要書類の提出

カードローンの申し込み後、本人確認書類をPayPay銀行に提出します。(収入証明書が必要な場合もあります。)

本人確認書類をスマホやデジカメで撮影したら、PayPay銀行の画像アップロード専用ページから提出してください。インターネット経由での提出はローンアプリからも可能です。

ただし、口座開設が済んでいない場合、アプリ経由で提出できるのは収入証明書だけなので注意しましょう。ネット経由での提出に比べて時間はかかりますが、スマホ、パソコンを利用できない人はPayPay銀行のローンセンター宛に郵送することもできます。

本人確認書類のコピーを取り、その余白に店番号と口座番号を記入した上で郵送してください。

また、口座を持っていない人は、口座開設のために必要な書類も提出します。

郵送での提出を選んだ場合は、PayPay銀行から口座開設申込書類が届くので、本人確認書類のコピーをその貼付台紙に貼り付けて返送しましょう。 - 審査結果の連絡

PayPay銀行カードローンは仮審査、本審査の二段階で審査が進んでいきます。

仮審査に関しては申し込み後、最短60分で結果を連絡してくれます。(申込内容、審査の進捗状況によっては、60分以上の時間がかかることもあります。)

申し込み時に登録したメールアドレスに、審査結果が届くので確認してください。

審査に通った場合、メールには限度額も記載されているので、あわせてチェックしておきましょう。そして、本審査の結果は、最短でも申し込みの翌営業日以降の連絡です。

PayPay銀行がカードローンの審査を進めてくれるのは平日の営業時間内だけで、営業時間終了後、土・日・祝日などの休業日は基本的に審査結果の連絡もありません。 - 契約手続き完了メールの受信・利用開始

PayPay銀行カードローンの本審査にも通過したら、銀行側の手続きが終わり次第、「手続き完了メール」が届きます。

そのメールを受け取れば、振込融資も、キャッシュカードでの借り入れにもすぐにできます。

また、初回自動借入のサービスを希望した方は、口座に振り込みが行われているはずなので確認してください。ただし、PayPay銀行の口座開設を同時申込している場合は、自宅に郵送されるキャッシュカード、トークンを受け取ってからの利用開始です。

キャッシュカードなどが届いたら、案内に従って初期設定をしましょう。初期設定を終えると、キャッシュカードでの借り入れができるようになります。

PayPay銀行カードローンの申し込みに必要な書類

PayPay銀行カードローンの申し込みには以下のような書類が必要です。

申し込みに必要な書類

- 本人確認書類(本人確認資料)

- 収入証明書

必要書類はスマホなどで撮影した画像をアップロードすることで提出できます。郵送での提出もできますが、インターネットからアップロードする方が簡単でしょう。

スムーズに契約するためにも、以下のような書類を事前に用意しておいてください。

1. 本人確認書類(本人確認資料)

PayPay銀行の口座を持っていない場合は、口座開設のためにも本人確認書類(本人確認資料)が必要になります。口座を持っている方が提出する書類と一緒ですが、以下のいずれかの書類を用意してください。

本人確認書類(本人確認資料)

| 本人確認書類 | 提出時の注意事項 |

|---|---|

| 運転免許証(コピー) | 変更内容が記載されている場合は裏面も提出します。 |

| マイナンバーカード(コピー) | おもて面のみを提出してください。 |

| 各種健康保険証(コピー) | 被扶養者の方は自身の氏名が記載されているページのコピーも提出します。 住所欄には現住所を記載した上で提出してください。 |

| パスポート(コピー) | 所持人記入欄がある場合は、住所などを記入した上で提出してください。 |

| 住民基本台帳カード(コピー) | 顔写真、およびQRコードの印字があるものに限ります。 また、変更内容が記載されている場合は裏面も提出します。 |

| 印鑑証明書(原本) | 発行日より6ヶ月以内のもののみ有効です。 |

| 住民票の写し(原本) | 発行日より6ヶ月以内の原本のみ有効です。 また、複数枚で一組になっているものは、切り離さずに提出してください。 |

| 各種年金手帳(コピー)+補助資料(原本) | 住所欄がないものは、年金手帳の余白に住所を記入した上でコピーを取ってください。 |

| 身体障害者手帳を含む各種福祉手帳(コピー)+補助資料 | 特になし。 |

※ 有効期限のある書類は、その有効期限内のみ有効です。また、転送届を出している住所は現住所として認められません。

補助資料の提出を求められた場合は、発行日・領収日から6ヶ月以内の以下のいずれかも必要です。

本人確認書類の補助資料

- 国税、地方税の領収書または納税証明書

- 社会保険料の領収書

- 公共料金の領収書(電気、ガス、水道、携帯電話・スマホを含む電話、NHK)

※ 補助資料は原本で、「本人の氏名」「現住所」「領収日付(口座振替可)」の3点を確認できるもののみ有効です。また、領収書に現住所が記載されていない場合、現住所記載の請求書の原本もあわせて提出してください。

収入証明書(必要な場合のみ提出)

収入証明書は提出を指示された方のみ用意してください。ただ、申し込んでみないと必要かどうか分からないため、スムーズに契約するためにはあらかじめ手元に用意しておくと良いでしょう。

利用できる収入証明書は給与所得者か、事業所得者(個人事業主)かによって異なります。

収入証明書

| 給与所得者 | ・源泉徴収票 ・住民税課税決定通知書 ・住民税課税証明書 ・給与明細(直近3ヶ月のうちの1ヶ月分) |

|---|---|

| 個人事業主 | ・確定申告書 ※1 ・納税証明書 その1、その2 ・住民税納税通知書 ・住民税課税証明書 |

※1 確定申告書は税務署の受付印または受信通知、電子申請等証明データシートがあるもののみ有効です。

収入証明書は基本的に前年度の年収を証明できるような書類が必要です。

会社員、公務員、パート・アルバイトなど給与所得者の方は給与明細書の利用もできますが、個人事業主の方は簡単に収入証明書を用意できないようなケースもあるでしょう。

例えば、事業を開始したばかりと確定申告はまだ行っておらず、収入証明書を入手できない場合もあります。提出を求められたにも関わらず、収入証明書を提出できない場合は契約を断られてしまうので注意してください。

PayPay銀行カードローンの借入方法

繰り返しになりますが、PayPay銀行カードローンでは、借入専用のローンカードが発行されません。そのため、一般的なカードローンとは少し借入方法が異なります。

PayPay銀行カードローンの借入方法は次の2つです。

PayPay銀行カードローンの借入方法

- ネットからの振込融資

- セブン銀行ATMからのキャッシング

以前は①「ネットからの振込融資」しかできませんでしたが、現在はセブン銀行ATMからのキャッシングも可能になっています。

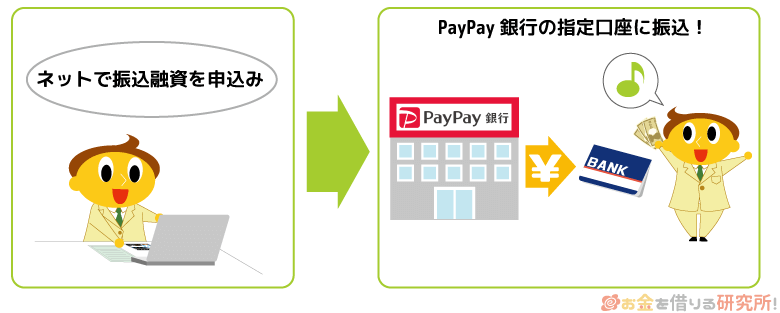

1. ネットからの振込融資

インターネットから振込融資の手続きを取ることで、指定金額がPayPay銀行の普通預金口座に入金されます。

この方法での借り入れは、スマホアプリ、もしくは会員ページから行ってください。

以下でその方法について見ていきましょう。

スマホアプリから振込融資をする方法

PayPay銀行カードローンには「ローンアプリ」というローンサービス専用のスマホアプリがあります。

アプリをダウンロードしたら、「店番号」「口座番号」「ログインパスワード」を入力してログインしてください。2回目以降は、パスワードだけでアプリにログインできます。

アプリにログインしたら、「借りる」メニューを選択して、借入金額を入力するだけです。

指定した金額がPayPay銀行の口座に振り込まれるので、現金が必要な方はキャッシュカードで引き出しましょう。

次に紹介する会員ページから手続きする方法よりも簡単なので、スマホを持っている方はこのアプリを使うと良いと思います。

会員ページから振込融資をする方法

PayPay銀行の会員ページにログインして振込融資の手続きをする方法です。

公式ホームページに行くとログインボタンがあるので、「店番号」「口座番号」を入力してログインしましょう。

その後は、借入金額を入力して、確認画面で金額に間違いがないかをチェックして「確定」ボタンを押せば振込融資が行われます。

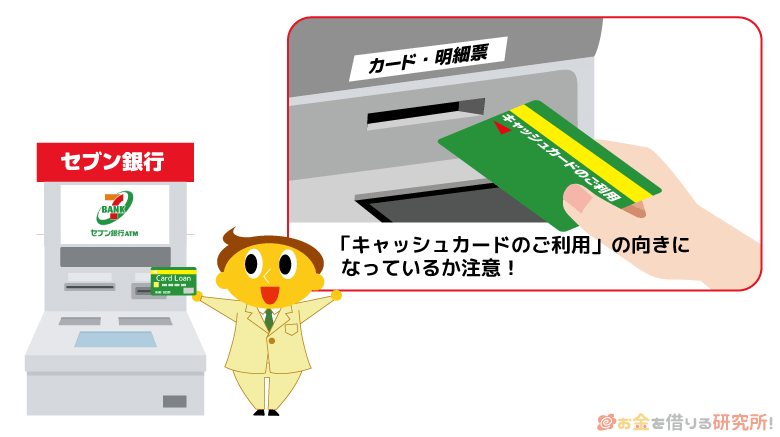

2. セブン銀行ATMからのキャッシング

PayPay銀行のキャッシュカード自体は様々な提携ATMで利用できるので、振込融資で借りたお金は近くのコンビニ、銀行で引き出すことができます。

ただし、キャッシュカードを使って直接借り入れができるのは、セブン銀行ATMだけです。

PayPay銀行のキャッシュカードは挿れる向きによって取引内容が異なるので、「キャッシュカードのご利用」の向きになっていることを確認した上で、ATMに挿入してください。

後は以下の手順でATMを操作すれば、一般的なカードローンと同じように借り入れができます。

セブン銀行ATMからのキャッシング

- 「カードローン」を選択する

- 「借り入れ」を選択する

- 4桁の暗証番号を入力する

- 借入希望額を入力する

セブン銀行ATMで直接キャッシングする場合、ATMの利用手数料がかかりません。

振込融資も振り込みは無料ですが、キャッシュカードで引き出すタイミングでは所定のATM利用手数料がかかってしまいます。

PayPay銀行の場合、毎月初回は無料ですが、2回目以降、3万円未満の利用には手数料がかかります。

近くにセブンイレブンなどがあるなら、セブン銀行ATMで直接キャッシングすると手数料の節約になるでしょう。

初回のみ利用できる借入方法

ネットからの振込融資、セブン銀行ATMでのキャッシングがPayPay銀行カードローンの借入方法ですが、初回のみ利用できる方法もあります。

PayPay銀行に口座がある人は「初回自動借入」、口座を持っていない人(口座開設を同時申込した人)は「他金融機関への振込融資」も可能です。

どちらも初回借入をスムーズに行うためのサービスなので、できるだけ早くお金を借りたい方は利用しましょう。

初回自動借入(口座がある人限定)

初回自動借入をPayPay銀行カードローンの申し込み時に希望した場合、カードローンの契約と同時に、指定金額をPayPay銀行の口座に振り込んでくれます。

そのため、わざわざ借り入れの手続きをする必要はありません。

はじめから必要な金額がはっきりしている方は、この初回自動借入を設定しておくと便利でしょう。

ただし、審査で決まる限度額が希望した金額を下回ったようなケースでは、振り込みが行われません。

希望額に達しなかった人は、自身で借り入れの手続きをしてください。

他金融機関への振込融資(口座がない人限定)

お金の振込先はPayPay銀行の口座ですが、カードローン申し込み時に口座がない場合は、初回のみ自分名義の他金融機関の口座への振り込みが可能です。

PayPay銀行カードローンの契約後、初期設定をする前の1回のみ、振込額50万円までで振込融資を受けられます。

また、他金融機関への振込融資サービスを利用できるのは、本人確認資料をスマホで送信した人だけです。

審査結果の連絡メールに電話番号が記載されているので、希望する人はその番号に電話をかけてください。

その際に、「振込先の金融機関名」「支店名」「預金科目」「口座番号」の4点を聞かれるので、あらかじめ調べておきましょう。

通常、キャッシュカードなどが自宅に届くまでには1週間前後の日数がかかるので、その前に金を借りたいという人は、電話で振込融資の希望を伝えてください。

借り入れの前にPayPay銀行カードローンの返済方法もチェック

PayPay銀行カードローンの返済は、PayPay銀行の口座からの引き落としです。

特に手続きする必要はなく、毎月の返済日に基準日時点の利用残高に応じた金額が引き落とされるのです。

毎月の返済日は、1日〜28日、月末から都合の良い日を指定できるので、給料日の少し後にすると残高不足になりにくいでしょう。

PayPay銀行が給与の振込口座ではなくて、口座に入金しておくのを忘れてしまいそうな方は、ローンアプリのプッシュ通知機能も活用してください。

返済日の前にプッシュ通知でお知らせしてくれるので、入金忘れを防ぐことができます。

PayPay銀行カードローンはこんな人におすすめ!

PayPay銀行カードローンの特徴、利用の流れを確認してきましたが、どのような人向けのカードローンだといえるのでしょうか?

カードローンにも色々な特徴を持つ商品がありますが、PayPay銀行カードローンに関しては次のような方におすすめです。

PayPay銀行カードローンをおすすめできる人

- PayPay銀行に口座を持っている人

- 無利息期間のある銀行カードローンを希望する人

- ローン専用カード不要の銀行カードローンを探している人

- 主にアプリでカードローンのサービスを利用したい人

PayPay銀行に口座を持っている人

PayPay銀行カードローンは、ローンカードなしで利用できたり、残高不足になるのを防いだりできる便利なサービスが充実しています。

このようなサービスは、PayPay銀行の普通預金口座とカードローンが紐づいているからこそ可能なのです。

すでにPayPay銀行の口座を持っている人はスムーズにカードローンも契約できるので、カードローンを選ぶ際の有力な候補の1つになるでしょう。

一方、口座を持っていない方も、口座開設の同時申込、キャッシュカード受け取り前の振込融資などができるため、特別不便ではありません。

ただ、口座を持っている方と比べると、時間、手間がかかるので、その点も踏まえて申し込みを検討してください。

無利息期間のある銀行カードローンを希望する人

「無利息期間を利用したいけど、消費者金融からお金を借りるのは抵抗がある…」なんて方もいますよね。

以前より消費者金融のイメージは良くなっていると思いますが、まだまだ「銀行で借りた方が安心」と考えている人も多いでしょう。

PayPay銀行は三井住友銀行グループなので安心感もあり、銀行カードローンには少ない無利息期間も用意されています。

地方銀行のカードローンなら無利息期間のある商品もありますが、大手銀行で無利息期間があるのは非常に少数です。

無利息期間のある銀行カードローンを探しているなら、PayPay銀行カードローンがぴったりです。

ローン専用カード不要の銀行カードローンを探している人

消費者金融のカードローンはカードレスで契約できる商品も多いですが、銀行カードローンのほとんどはローンカードの発行が必須です。

ローンカードを持つ場合、家族バレのリスクは高まりますし、郵送での受け取りだと時間もかかるでしょう。

ですが、PayPay銀行カードローンはネットキャッシングがメインの商品なので、ローン専用カードがいりません。

すでに口座を持っている人ならカードローンに関する郵送物もなく、バレにくく、スピーディに借り入れできます。

主にアプリでカードローンのサービスを利用したい人

ローンカードが不要という話にも関連しますが、PayPay銀行カードローンはほとんどの取り引きを専用アプリで行えます。

アプリは指紋認証や顔認証といった生体認証にも対応しているのでセキュリティーも万全で、簡単に、素早くログインすることが可能です。

借り入れもアプリから行え、次回の返済日、返済額とあわせて限度額、現在の利用残高が分かりやすく表示され、返済の管理にも役立つでしょう。

同じような内容は会員ページにアクセスしても確認できますが、いちいち、ブラウザで検索して、ログイン情報を入力してというのは面倒ですよね。

アプリからは追加返済や増額の審査申込もできるため、カードローンの様々なサービスを主にアプリ経由で利用したい人にはPayPay銀行カードローンが便利だと思います。

【まとめ】PayPay銀行カードローンは申し込みも利用もネットから!口座ありなら郵送物なし

PayPay銀行の個人向けローン商品(PayPay銀行カードローン)について説明してきました。

PayPay銀行カードローンなら申し込みだけでなく、書類提出やローンサービスの利用も会員ページ、スマホアプリから行えます。

もともとローンカードが発行されないタイプの商品なので、便利に利用するならアプリをダウンロードしておくと良いです。

アプリならログインも楽々で、キャッシングの手続きをするのも簡単でしょう。

また、セブン銀行ATMであれば、キャッシュカードを使ってカードローンのサービスを直接利用することもできます。

キャッシュカードで現金を引き出すときには所定の手数料がかかるため、カードローン利用時の手数料が無料のセブン銀行ATMを使うのがおすすめです。

PayPay銀行に口座を持っている人は郵送物なしで、手続き完了後すぐに利用できますし、口座を持っていない人もカードローンと口座開設を同時申込できます。

銀行カードローンの中ではやや金利が高めな点はデメリットですが、無利息特約、残高不足時のサポート機能などもあり、利便性の高いローンサービスです。

ぜひこの記事を参考にしながらPayPay銀行カードローンの申し込みを検討してみてください。

PayPay銀行カードローンの審査に通るポイントとは

PayPay銀行 カードローンの借り換えについて

PayPay銀行カードローンの限度額を増額する方法