カードローンの申し込みをするときには、他社からの借入件数や借入金額(残高)の申告が必要になります。

他社借入については審査結果に大きな影響がある項目の1つなので、正確な件数、金額を申告すべきです。

ただ、他社借入件数に含めるべきもの、含める必要がないものがあることを知っているでしょうか?

この記事では他社借入件数として申告するもの、他社借入は何件くらいから審査に影響するのかについて説明をしていきます。

他社借入の記入方法に迷っている方、借入件数が審査に与える影響を心配している方は、ぜひ参考にしながら申し込むと良いぞ。すでに借入があってもお金を借りる方法も参考にしてくれ。

目次

他社借入件数に含めるべきもの・申告の必要がないもの

はじめに他社借入件数に含めるべきものと、そうでないものについて説明をしていきます。

他社借入に含まれるのは無担保タイプのローン

一般的にカードローン申し込み時に申告が必要な他社借入とは無担保タイプのローンを指します。

例えば、次のようなものが他社借入として申告する無担保タイプのローンです。

他社借入として申告する無担保タイプのローン

- カードローン

- クレジットカードのキャッシング

- フリーローン(多目的ローン)

- 目的型ローン

など

申告するのは契約金額ではなく、借入残高です。

つまり、限度額が100万円のカードローンを契約していても、借りているのが10万円だけであれば、借入件数は1件、利用金額は10万円と申告してください。

有担保ローンなどは他社借入としての申告が不要

反対に担保を設定して金融機関から融資を受けているようなものに関しては申告が不要です。

もちろん、担保があっても借り入れをしていれば、その分、返済能力が低く評価される可能性はありますが、申し込み時に他社借入として申告する必要はありません。

有担保ローンを含め次のようなものは、他社借入として申告しなくて大丈夫です。

他社借入に含まれないもの

- 有担保ローン

- 奨学金(日本学生支援機構など)

- 個人間の融資

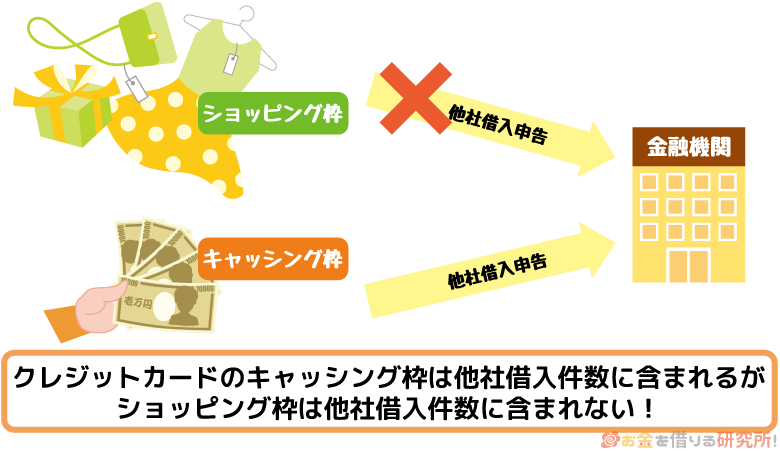

- クレジットカードのショッピング枠

- ショッピングクレジット

※ ショッピングクレジットはショッピングローンとも呼ばれ、クレジットカードを利用せずに、オリコやジャックスなど信販会社を通して分割払いをする支払い方法です。

申告の必要がない有担保ローンの具体例

申告不要の有担保ローンには、次のようなものがあります。

他社借入に含まれないローン

- 住宅ローン

- 自動車ローン

など

これらは万が一、返済不能になった場合、住宅ローンなら住宅を、自動車ローンなら車を没収して弁済にあてるため、他社借入に含める必要がないのです。

ただ、銀行が扱う無担保の住宅ローン、自動車ローンなどは目的型ローンに分類されるため、他社借入に含まれます。

個人間の借金も他社借入件数に含める必要なし

カードローンを利用するときに申告する他社借入では、個人間での借金については考えなくて大丈夫です。

ただ、個人から借りたお金も借金であることには変わらず、返済に遅れれば様々なトラブルに繋がるので注意してください。

カードローンの審査時、金融機関からの借り入れなら信用情報機関を通して契約金額、借入残高などが金融機関に共有されます。

しかし、個人から借金は信用情報に記載されません。

金融機関が返済能力を超えそうと判断すれば審査に通ることはないですが、審査をする側に個人間の借金は分からないので、自分自身で無理な借り入れにならないかを必ず考えてください。

審査に通過することができても、返済トラブルによって人間関係に影響が出たり、信用情報に傷がついたりしてしまうことは避けましょう。

クレジットカードのショッピング枠などは他社借入には含まれない

クレジットカードのキャッシング枠は他社借入件数に含まれますが、ショッピング枠は対象になりません。

一括払いではなく、クレジットカードの分割払いやリボ払いを利用しているケースも同様です。

また、信販会社を通して分割払いを行うショッピングクレジットの利用も借り入れではないため、他社借入にはならないです。

例えば、家電やブランド品を分割払いする場合、スマホの端末代金を分割払いする場合などです。

分割払いに関しては、クレジットカードを利用しても、信販会社を通しても、いずれの方法でも他社借入にはなりません。

金融機関ごとに申告が必要な他社借入が異なるので注意

他社借入件数として申告が必要なものの傾向について一通りお話してきました。

ただ、実際に申告がいるもの、不要なものについては、借入先となる金融機関の指示に従ってください。

金融機関によって他社借入になるものに若干の違いが出るケースもあるのです。

実際に金融機関ごとの指示を例としてあげながら説明していきます。

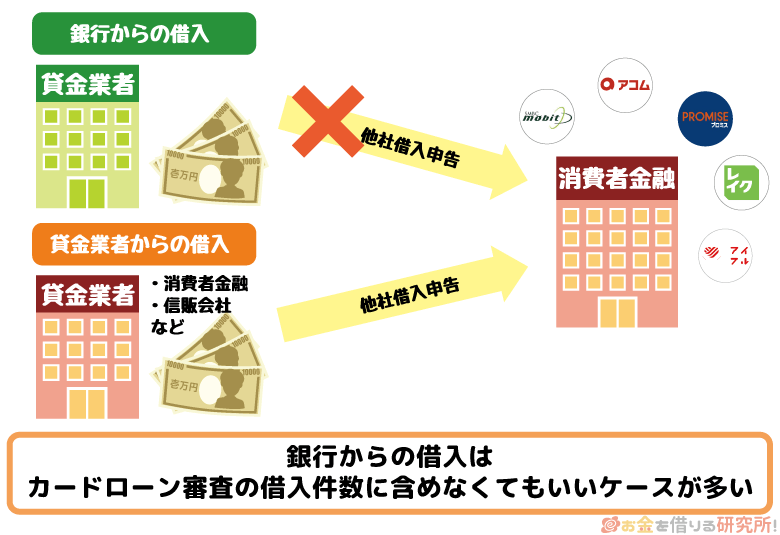

消費者金融に申し込みする場合の他社借入

まずは、消費者金融のカードローンに申し込みをする場合について説明していきます。

消費者金融で申告すべき他社借入は主に貸金業者からの借り入れです。

そのため、カードローンであっても、銀行が取り扱う商品に関しては算入する必要がありません。

実際に、大手消費者金融では他社借入の記入に対してどのような指示をしているのかを見ていきましょう。

大手消費者金融の他社借入に関する指示

| 消費者金融 | 他社借入に関する指示 |

|---|---|

| プロミス | クレジットカードのショッピング枠、銀行カードローン、住宅ローン、自動車ローンなどを含める必要なし。 |

| アコム | クレジットカードのショッピング枠、銀行での借り入れ(銀行カードローン、住宅ローン、自動車ローンなど)を含める必要なし。 |

| レイク | 消費者金融、銀行、信販会社(クレジットカード会社)のキャッシングによる借り入れをすべて申告。 ただし、住宅ローンについては申告不要。 |

| アイフル | クレジットカードのショッピング枠、住宅ローン、自動車ローン以外のキャッシングによる借り入れをすべて申告。 |

| SMBCモビット | クレジットカードのショッピング枠、銀行カードローン、住宅ローン、自動車ローンなどを含める必要なし。 |

各社、指示内容が少しずつ違っていますが、どの消費者金融でも共通して他社借入になるのは次の3つです。

必ず他社借入の対象になるもの

- 消費者金融のカードローン

- 信販会社のカードローン

- クレジットカードのキャッシング枠

一方、銀行カードローンについては、レイク、アイフルの2社だけが他社借入件数にカウントします。

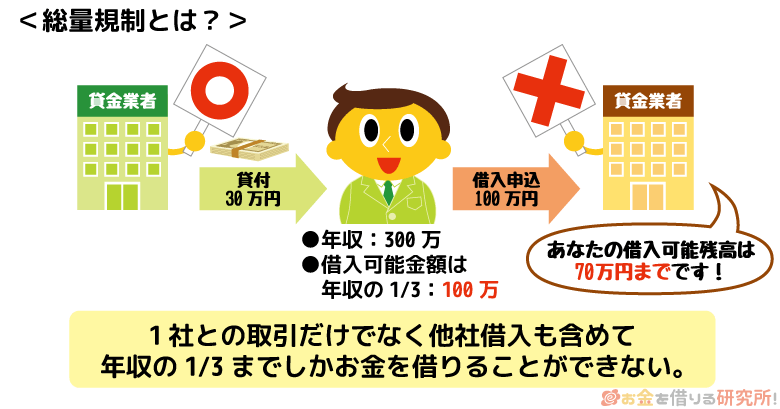

同じカードローンであってもこのような差が出ているのは、消費者金融の申し込みで他社借入件数を申告する理由の1つが総量規制に抵触していないかをチェックすることだからです。

消費者金融は貸金業法で定められている総量規制の対象となり、申込者の年収の3分の1を超える貸し付けができません。

だから、申し込み時点で貸金業者からの借入残高が年収の3分の1を超える恐れはないかを確認するのです。

ただ、後ほど詳しく説明しますが、他社借入の件数や金額については、申込者の自己申告を鵜呑みにはせず、金融機関側が必ず信用情報機関を通して正確な数字を調べます。

他社借入件数を少なく偽っても、無意味どころか、誤った情報で申し込みをするのは逆効果なので正直に申告しましょう。

銀行カードローンに申し込みする場合の他社借入

一般的に、消費者金融よりも銀行カードローンの審査の方が厳しいと言われていますが、他社借入件数についても、銀行カードローンの方がより細かな申告が求められます。

メガバンクの1社である三菱UFJ銀行のカードローン「バンクイック」とネットバンクの楽天銀行スーパーローン、イオン銀行カードローンを例に他社借入の記入に対する指示を見ていきましょう。

銀行カードローンの他社借入に関する指示

| 消費者金融 | 他社借入に関する指示 |

|---|---|

| 楽天銀行スーパーローン | 住宅ローン、自動車ローンを除くすべての借入状況(件数、総額、毎月の返済金額)、および借入先の情報(会社名、借入額、借入利率)を申告。 最大3件まで入力可能。 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

三菱UFJ銀行を含む銀行、クレジットカード会社、信販会社、消費者金融からの借り入れをすべて申告。 また、銀行の住宅ローンを利用している方は、別途、住宅ローンの契約件数と借入金額も申告。 |

| イオン銀行カードローン | 無担保のローンの借入状況(借入件数・借入残高・毎月の返済金額)、および住宅ローンの契約有無と借入残高を申告。 |

消費者金融では貸金業者からのキャッシングだけを他社借入件数に含めれば良いケースも多かったですが、銀行カードローンの場合にはそうもいきません。

楽天銀行スーパーローンでは、住宅ローンと自動車ローン以外はすべて他社借入件数に含まれます。

各社の名称、借入額、借入利率まで申告するので、消費者金融と比べてもかなり細かいです。

その他のバンクイックやイオン銀行カードローンについても様々な他社借入に関する情報の申告が必要になります。

銀行によっても指示の細かな部分が異なるので、申し込み時にはしっかりと注意書きを読み、他社借入件数に何を含んで、何を含まないのかを正しく把握しましょう。

1、2件の他社借入なら審査への影響は小さい!3件以上は要注意

どのような借り入れが他社借入件数に含まれるのかを把握したところで、他社借入は何件までであれば審査結果に影響しないのかを考えていきましょう。

他社借入があると審査でとても不利になるイメージを持っている人も多いかもしれません。

しかし、他社借入があっても新たなローン審査に通過することは可能です。

特に他社借入件数が1件、または2件だけという方は、ローン審査への影響は小さいでしょう。

先ほど説明した総量規制に抵触する場合は別ですが、返済能力を超えるような金額でなければ、問題なく審査に通ります。

ただし、他社借入が3件以上になると、どんどん審査通過が難しくなっていくので覚悟してください。

3社から借り入れをしていれば残高もそこそこ大きいケースが多く、ある程度の収入がないと返済不能になることが危惧され審査には通りません。

また、アルバイトやパートなどの非正規雇用の方、他社借入の金額が多い方などは、たとえ3件未満であっても審査通過は難しいでしょう。

細かな申告が必要なことを踏まえると、消費者金融よりも、銀行カードローンの方が他社借入件数に対して厳しい態度を取っていると考えられます。

消費者金融であればお試し診断で審査結果をシミュレーションすることもできるので、まずは診断をしてから申し込みをしてください。

カードローンの申し込みで他社借入件数が間違っていると審査に落ちる?

銀行カードローンのように他社借入に含むもの、含まないものがやや複雑だと、正確に借入件数を申告できるか不安だと思います。

もしも他社借入件数に間違いがあると、それが原因で審査に落ちてしまうことはあるのでしょうか?

実は、他社借入に関する申告はできる限り正確な方が好ましいですが、少し間違っているからといって審査に落ちることはありません。

借入先が消費者金融であっても、銀行であっても、申込者の借入状況は信用情報機関でデータ照会を行います。

信用情報機関では、個人のローンやクレジットカード、割賦販売(信販会社を通した分割払い)の契約内容や利用状況が管理されています。

そのため、審査をする金融機関は信用情報の照会を行うことで、正確な他社借入件数、他社借入金額を把握できるのです。

カードローンの申し込み時に他社借入について申告するのは、金融機関側が他社借入の状況を知りたいからではありません。

もちろん、そういう意味合いもありますが、申込者自身が他社借入について把握できているのかをチェックする目的もあるのです。

もし、自己申告した他社借入と実際の数字が大きく異なる場合には、他社借入件数を過少申告した、把握していなかったと見なされ、審査落ちの原因になる可能性があります。

少しの誤差なら問題ありませんが、申告すべき他社借入を把握して、正確な数字を記入するように心がけましょう。

ローン審査では他社借入残高0円でも、契約しているだけで影響があるケースも

目的別ローンやフリーローンと違い、カードローンやクレジットカードのキャッシングは、契約があっても借入残高が0円というケースもあります。

カードローンの申し込みをするとき、借入残高が0円のものについては、他社借入に含めなくて大丈夫です。

カードローンなどは限度額の範囲内であれば繰り返しの借り入れができますが、申し込みの時点で借入残高がなければ申告が必要ありません。

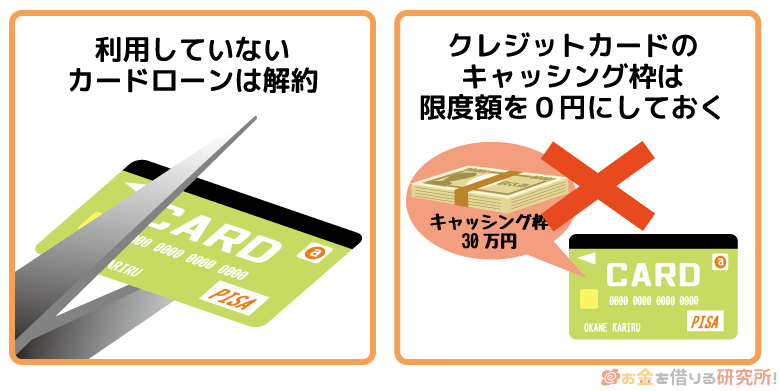

ただし、借入残高が0円のカードローンやクレジットカードのキャッシング枠でも、他のローン審査に影響を与えるケースがあります。

例えば、住宅ローンのように高い返済能力が求められる場合には、カードローンは契約限度額いっぱいまでは借りているものとして扱われるのです。

当然、その金額だけ返済能力は低くなり、審査に通らなかったり、住宅ローンを必要金額の満額まで借りられなかったりします。

住宅ローンや自動車ローンなどまとまった金額の融資を受けようとする場合には、申し込みの前に利用していないカードローンの解約や、クレジットカードのキャッシング枠を0円に変更した方が良いでしょう。

他社借入件数に含むものは金融機関によって違う!申し込みフォームの確認が重要

ほとんどの金融機関が他社借入件数に含むとしているのは無担保のカードローン、キャッシングです。

ただ、消費者金融に申し込む場合、カードローンを含めた銀行からの借り入れはすべて含まないという金融機関も多いためよく確認しないといけません。

どの金融機関で借り入れをするにしても、申し込みフォームに注意事項が書いてあります。

その指示内容に従って申し込みをすれば間違いないので、必ず申告すべきものと、申告が不要なものを把握するようにしましょう。

また、他社借入件数は信用情報機関で確認がされるため、申込者の自己申告を金融機関が鵜呑みにするわけではないです。

実際の金額と大きく異ならない限りは問題ないですが、できるだけ他社借入件数も、他社借入金額も正確に申告することを心がけてください。