三井住友カード カードローンは、クレジットカード会社として有名な三井住友カードが発行するカードローンです。

貸金業者でありながら、銀行カードローンに負けない金利が魅力なので、申し込みを考えている人も多いのではないでしょうか?

ただし、申し込みの前に確認しておきたいのは審査についてです。

三井住友カード カードローンの審査は、一般的な大手消費者金融と比べると厳しめだといえます。

そして、審査基準は、ローンカードが発行されないタイプである「三井住友カード カードローン(振込専用)」でも基本的に一緒だと考えてかまいません。

どちらも当ページからお申し込みいただけます。どちらに申し込みをするにせよ、それなりに厳しい審査を突破しないといけないのです。

この記事ではカードレスも含めて三井住友カード カードローンの審査が厳しいといえる理由、どんな人が審査に落ちてしまうのかについて説明していきます。

金利面では大きなメリットのある三井住友カード カードローンですが、審査に落ちてしまっては意味がありませんよね。

審査通過の見込みがあるのかをしっかりと確認してから申し込みをしましょう。

また、記事の後半では審査に落ちてしまった場合の対処法についてもまとめたので、そちらも参考にしてみてください。

目次

三井住友カード カードローンの審査に通るための最低条件

最初に三井住友カード カードローンの利用対象を確認しましょう。

以下の条件を満たしていない場合には、申し込みをしても審査に通ることはないので注意が必要です。

三井住友カード カードローンの申込条件

- 満20歳以上~69歳以下で安定した収入があること(要審査)

※ ただし、学生は除きます。また、三井住友カード カードローン、三井住友カード カードローン(振込専用)のどちらかを契約している場合、もう片方への申し込みはできません。

この条件は、三井住友カード カードローンでもカードローン(振込専用)でも一緒です。

基本的な条件については、他の消費者金融や銀行カードローンと大きくは変わりません。未成年の方や、収入の安定していない方は融資対象にはならないのです。

ただし、これはあくまでも最低限の条件なので、審査次第で融資を受けられない可能性も十分に考えられます。

審査が不安な人は三井住友カードの公式ホームページで「新規カード入会申込審査シミュレーション」をしてみてください。

一般的なカードローンではお試し審査や事前診断といわれるもので、申し込みの前に数項目の入力で審査結果をシミュレーションすることができます。

希望する商品と限度額、生年月日、家族構成、就業形態と年収、居住形態、居住年数、他社借入の状況を入力して「シミュレーション実行」を押せば、数秒で審査の結果をシミュレーション可能です。

入力内容から審査に通る見込みがあると判断されれば、「お申し込みいただけます。」と表示されるので、その診断結果を見てから申し込むことをおすすめします。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンとカードローン(振込専用)は審査基準が異なる?

先ほどもふれましたが、三井住友カードには「カードローン」と「カードローン(振込専用)」という2つのローン商品があります。

大手消費者金融には同じ商品でカードを発行するかどうか選択できるものもありますが、三井住友カード カードローンとカードローン(振込専用)は別商品となっています。

主に異なる部分はローンカード発行の有無と金利の2点だけです。

名前からも分かるように三井住友カード カードローン(振込専用)はカードが発行されないタイプの商品になります。

そして、三井住友カード カードローン(振込専用)はカード発行や郵送などの費用を浮かせることができる分、三井住友カード カードローンよりも少しだけ金利が低くなるのです。

三井住友カード カードローンとカードローン(振込専用)の商品スペック

| カードローン | カードローン(振込専用) | |

|---|---|---|

| 金利(実質年率) | 1.5%~15.0% | 1.5%~14.4% |

| 限度額 | 最大900万円まで | |

| 利用対象 | 満20歳以上~69歳以下で安定収入のある方(学生不可) | |

| 資金使途 | 自由 | |

| 担保・保証人 | 不要 | |

| 借入方法 | ATM / 口座振込 | 口座振込 |

審査基準は非公開ですが、審査の厳しさは三井住友カード カードローンもカードローン(振込専用)も基本的に一緒だと考えて良いでしょう。

どちらかが甘く、どちらかが厳しいということはないので、ローンカードを使ってATMでキャッシングできた方が良いのか、振込融資のみでも金利を優先するのかによって商品を選んでください。

ただし、記事の冒頭でも説明したように、三井住友カード カードローン自体の審査は一般的な消費者金融よりも厳しめだと考えられます。

なぜそのように考えられるのかを次に説明していきます。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの審査が厳しいといえる5つの理由

三井住友カード カードローンの審査が厳しいといえるのは、次の5つの理由からです。

審査が厳しいといえる理由

- 限度額は最低10万円から

- 安定した収入があっても学生の申し込みは不可

- 審査にかかる時間が消費者金融よりも長い

- 銀行カードローン並みの低い金利設定

- 最低返済額は月5,000円と少し高め

三井住友カード カードローンは、クレジットカードでいうとランクが高い立ち位置にあると考えて良いでしょう。

通常のカードローンを発行するよりも、そのハードルは高いと考えてください。

審査が厳しいといえる理由を以下で説明していきます。

1. 三井住友カード カードローンの限度額は最低10万円から

三井住友カード カードローンは最大900万円までの融資に対応できます。

ただ、最低限度額は10万円からなので、審査によって10万円~900万円の間で個別の限度額が設定されることになるのです。

限度額10万円で契約しても、その限度額までなら自由に借り入れできるためATMでのキャッシングや振込融資は1万円からでも大丈夫ですが、この最低限度額によって審査のハードルが上がっています。

例えば、一般的な消費者金融は最低1万円~、銀行カードローンは最低10万円~で契約できる場合が多いです。

主なカードローンの限度額

| カードローン | 限度額 |

|---|---|

| プロミス | 1万円~500万円 |

| アコム | 1万円~800万円 |

| レイク | 1万円~500万円 |

| SMBCモビット | 1万円~800万円 |

| アイフル | 1万円~800万円 |

| 楽天銀行スーパーローン | 10万円~800万円 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

10万円~500万円 |

| みずほ銀行カードローン | 10万円~800万円 |

| 三井住友銀行 カードローン | 10万円~800万円 |

最低限度額が高いほど、求められる年収の最低ラインは高くなると考えましょう。

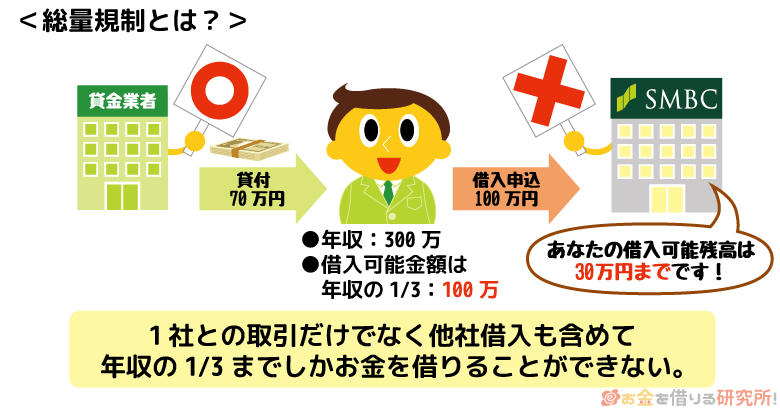

特に貸金業者は総量規制の対象になりますし、銀行カードローンも総量規制に準じる形で限度額を決めるところが増えています。

総量規制は過剰貸付を防止するために、融資の合計を年収の1/3までに規制するのです。

つまり、10万円からの契約である三井住友カード カードローンは、最低でも30万円の年収が求められることになります。

年収としては高額ではないものの、アルバイトやパート勤務の方、別の貸金業者からの借り入れがある方は総量規制によって審査に通らないことも考えられるのです。

2. 三井住友カード カードローンは安定した収入があっても学生の申し込みは不可

カードローンの利用条件は会社や商品によっても異なりますが、「20歳以上で安定した収入がある」なら申し込めるケースが多いです。

しかし、三井住友カード カードローンは、たとえ20歳以上で安定した収入があっても学生の利用は不可とされています。

同じように学生を融資対象から除外しているカードローン会社には、イオン銀行カードローンなどもあります。

最初から融資対象としていないのは審査が厳しい証拠だといえるでしょう。

学生の場合には学校に通いながらアルバイトなどをするため年収も低く、収入も不安定になりやすいことから、カードローン審査では不利ですが、大手消費者金融であれば借りられる可能性があります。

三井住友カード カードローンは学生を融資対象としていないので、学生は他の消費者金融を検討してください。

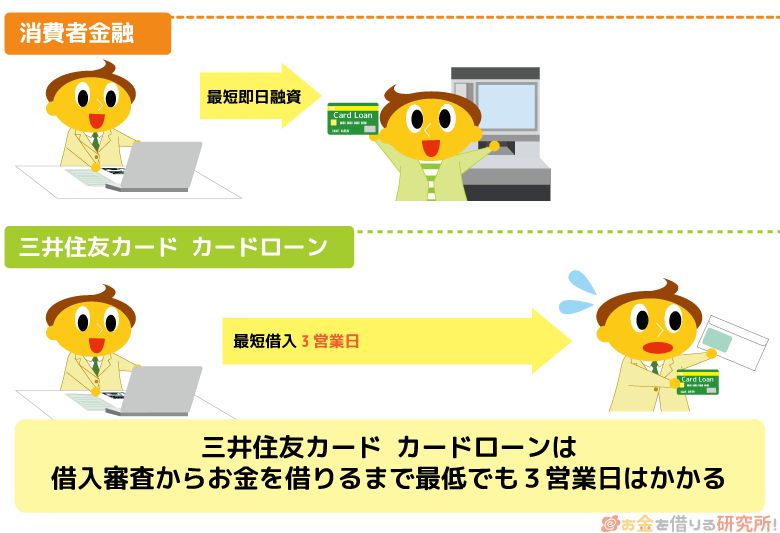

3. 三井住友カード カードローンは審査にかかる時間が消費者金融よりも長い

消費者金融の強みの1つは即日融資です。

大手の消費者金融では最短30分審査で即日融資にも対応しているカードローンが多い一方で、三井住友カード カードローンは審査に時間がかかるので注意しましょう。

それだけ、慎重に申込者の返済能力をチェックしているということです。

三井住友カード カードローンは申し込みをしてから審査結果の連絡・カード発行までに最短でも3営業日はかかります。

そのため、最短翌営業日に審査結果が分かる銀行カードローンよりも、審査に時間がかかってしまうケースもあるのです。

審査の最短時間

| カードローン | 最短審査時間 |

|---|---|

| 一般的な消費者金融 | 最短即日 |

| 一般的な銀行カードローン | 最短、翌営業日 |

| 三井住友カード カードローン | 最短、3営業日 |

※ 申し込みの時間帯、審査状況によっては上記以上の時間がかかります。

三井住友カード カードローンの審査の流れや審査にかかる時間については「審査は最短3営業日!三井住友カード カードローンの審査の流れとは?」で後述しているので、そちらも参考にしてください。

4. 三井住友カード カードローンは銀行カードローン並みの低い金利設定

カードローンは金利が低くなればなるほど、審査の基準は厳しくなるといわれています。

つまり、低金利なカードローンほど、返済能力の高い人を厳選しているのです。

三井住友カード カードローン、カードローン(振込専用)は、消費者金融ではなく、むしろ銀行カードローンに近い金利設定になっています。

そのため、審査基準についても銀行カードローンと同じくらいといえるでしょう。

カードローンは金利によって発生する利息が金融機関にとっての利益となるので、低金利の商品の場合には審査基準を厳しくすることで延滞や貸し倒れの恐れのある申込者をふるいにかけるのです。

利用者にとって金利は低いに越したことはありませんが、その分、審査基準は厳しくなると考えてください。

5. 三井住友カード カードローンは最低返済額は月5,000円と少し高め

カードローンは毎月の最低返済額が決められており、それ以上の金額であれば自由に入金額を調整できます。

たいていは利用残高に応じて最低返済額が変動する仕組みになっていますが、三井住友カード カードローンの場合には少しだけ注意が必要です。

利用残高によって変動する点は一緒ですが、「毎月元金定額返済」という方式で決められた最低返済額+利息を支払うことになります。

また、三井住友カード カードローンは最低でも月5,000円+利息からの返済で、他社よりも高めの設定になっているのです。

例えば、プロミスやアコムは最低月1,000円~、楽天銀行スーパーローンや三菱UFJ銀行カードローン「バンクイック」は最低月2,000円~となっています。

もちろん、利用残高が増えると毎月の最低返済額も増えますが、求められる返済能力の水準が高いのだと考えてください。

三井住友カード カードローンは、利用残高に応じて次のように最低返済額が変動します。

三井住友カード カードローンの最低返済額

| 利用残高 | 最低返済額 |

|---|---|

| 入会時 | 5,000円+利息 |

| 10万円超~ | 10,000円+利息 |

| 50万円超~ | 15,000円+利息 |

| 70万円超~ | 20,000円+利息 |

| 110万円超~ | 30,000円+利息 |

| 170万円超~ | 40,000円+利息 |

| 200万円超~ | 50,000円+利息 |

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの審査に落ちやすい人の特徴

三井住友カード カードローンの申込条件や審査が厳しい理由をふまえて、審査に落ちやすい人の特徴についてまとめました。

次のような方は、三井住友カード カードローンの審査に通るのは難しいので、申し込みを慎重に検討するようにしてください。

三井住友カード カードローンの審査に落ちやすい人の特徴

- 働き始めたばかりの20代前半である

- アルバイトやパートなどで収入が低い

- 他社借入や三井住友カードの別商品での借り入れがある

- 一度に複数のカードローンに申し込みをした

- 延滞や債務整理の記録が信用情報に載っている

- 働き始めたばかりの20代前半である

ここまでで説明したように三井住友カード カードローンの審査は厳しめだといえます。

そのため、まだ働き始めたばかりの20代前半の方は要注意です。

働き始めは生活が安定していないことも多く、20代前半だと年収も高くはないでしょう。総量規制では年収30万円あれば限度額10万円の契約が可能ですが、あくまでも法律上の最低ラインになります。

三井住友カード カードローンの申込条件には年収制限が明記されているわけではありませんが、通常のカードローンよりも求められる返済能力は高いと考えてください。

三井住友カード カードローンは、どちらかといえば、生活も収入も安定している30代、40代以降向けのカードローンだといえます。

- 単発のアルバイトのみで収入が安定していない

三井住友カード カードローンは学生の利用は不可ですが、アルバイトやパートなどの非正規雇用の方の申し込みはできます。

ただし、単発のアルバイトしかしていない人は、収入が安定しているとは言えないため、審査に落ちてしまう可能性が高いです。

繰り返しになりますが、限度額10万円の契約には最低でも年収30万円が必要になります。

毎月3万円の収入があれば年収30万円をクリアできるため、単発のアルバイトをいくつかこなせば満たせる金額といえるでしょう。

ですが銀行並の金利でお金を貸すとなると、やはり信用が必要です。

ですから、固定のアルバイトやパートをしていて、毎月の安定した収入が見込める人の方が審査通過の可能性が高くなるでしょう。

- 他社借入や三井住友カードの別商品での借り入れがある

総量規制は新たに融資を受ける1社だけでなく、他社借入がある方は、その残高も合算した上で年収の1/3までに融資額が制限されます。

例えば、年収300万円の場合、総量規制下では最大100万円までの借り入れが可能です。

しかし、すでに70万円の借入残高がある場合には、新たに契約できるのは30万円までになるのです。

他社借入が多いなら新規契約できる金額が限られるので注意してください。

また、三井住友カード カードローンの限度額は、三井住友カードの別商品で借り入れがある場合はその額と合算されます。

もしも三井住友カードのクレジットカードなどでキャッシングしているなら、その分だけ借り入れ枠は圧迫されてしまうのです。

そして、その金額によっては審査結果にも影響するでしょう。

低金利な三井住友カード カードローンを優先するなら、できるだけ他社借入や三井住友カードの別商品での借り入れは減らしておくのがおすすめです。

- 一度に複数のカードローンに申し込みをした

審査が不安だと一度に複数のカードローンに申し込みをしてしまいそうですが、実は短期間に2つ以上の商品に申し込みをするのはNGです。

カードローンの申し込みをすると、その記録は信用情報に6ヶ月間登録されます。そのため、過去半年の申込記録をカードローン会社は見ることができるのです。

もし信用情報を確認した際に、何社ものカードローンに申し込みをしていたことが分かったなら、「お金に困っているのではないか」と思われてしまうでしょう。

あまりにも申込件数が多い場合には、それが理由で審査に通りづらくなる「申し込みブラック」という状態になってしまうかもしれません。

三井住友カード カードローンはそもそもの審査が厳しいので、少しでも審査で不利になる可能性があることは避けてください。

申し込みをするときは1社ずつにして、過去半年の間に審査で否決されているなら最後の申し込みから6ヶ月の期間を空けることをおすすめします。

- 延滞や債務整理の記録が信用情報に載っている

信用情報にはカードローンやクレジットカードの利用状況に加えて、過去の延滞や債務整理といった返済トラブルの記録も載っています。

もし延滞や債務整理の記録が信用情報に載っているなら、三井住友カード カードローンに限らず、他社のカードローンの審査も厳しいでしょう。

現在の収入が安定していても、過去に返済トラブルを起こしていると信用を得られずに審査落ちとなるのです。

信用情報には登録期間が決まっているため、その期間が過ぎて返済トラブルの記録が削除されるのを待ってください。

登録内容にもよりますが、延滞や債務整理などは5年間~10年間が登録期間となっています。

短い期間ではありませんが、この間は三井住友カード カードローンに申し込みをしても審査通過は絶望的なので、ローンに頼らない生活を送りましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

審査は最短3営業日!三井住友カード カードローンの審査の流れとは?

次に三井住友カード カードローンの審査の流れについて説明していきます。

銀行カードローンの場合には、業界の方針によって2018年1月より即日融資を行えなくなりました。

しかし、三井住友カード カードローンはクレジットカード会社が発行する信販系カードローンです。

そのため、消費者金融と同じように貸金業法という法律にもとづき融資が行われます。

しかし、先ほども説明した通り、三井住友カード カードローンの審査は遅めで、申し込みからカード発行までは最短3営業日とされています。

三井住友カード カードローンの審査の流れは次の通りです。

三井住友カード カードローンの審査の流れ

- インターネットからの申し込み

- 返済用口座の設定(ネット・郵送)

- 必要書類の提出(ネット・郵送)

- 在籍確認

- 審査結果の連絡(メール)

- カード発行(最短3営業日)

- カードの受取(約1週間)

また、カードの受け取りは郵送になります。

最短の3営業日でカードは発行できても、そこから自宅に届くまでは2、3日かかるため、カードの受け取りまでは約1週間かかるので覚えておきましょう。

三井住友カード カードローンの審査に時間がかかるケース

三井住友カードは次のような場合に、カード発行までに時間がかかるケースもあるので注意が必要です。

審査時間がかかるケース

- 申し込みで郵送手続きが必要な場合

- 希望した利用限度額とは異なる金額での契約になる場合

- 申込手続き中に契約内容をダウンロードしなかった場合

- 19:30以降に申し込みをする場合

- 収入証明書が必要な場合

特に時間がかかってしまうのは、申し込みで郵送手続きが発生する場合です。

三井住友カード カードローンが最短3営業日でカード発行できるのは、インターネットで申し込みを完了させた場合に限られます。

三井住友カード カードローンは毎月の返済を口座振替で行いますが、その返済用の口座をインターネットで登録できない場合には郵送手続きが必要になるので注意してください。

インターネット上で口座振替の設定ができるのは、三井住友銀行、三菱UFJ銀行、みずほ銀行、りそな銀行、埼玉りそな銀行、ゆうちょ銀行、ソニー銀行、住信SBIネット銀行、イオン銀行などです。

他にも多くの地方銀行がネットでの口座振替登録に対応していますが、中には対応していない金融機関もあり、その場合には郵送での口座振替の手続きが必要になります。

インターネットからの申し込み後、三井住友カードへの郵送手続きを挟むケースでは、カード発行まで2週間~3週間ほどかかるでしょう。

また、申込手続き中に契約内容をダウンロードしなかった場合、書面でキャッシングに関する契約内容が自宅に郵送され、その後のカード発行になります。

お急ぎの方はインターネット上で契約内容を確認して、パソコンへ保存しておきましょう。

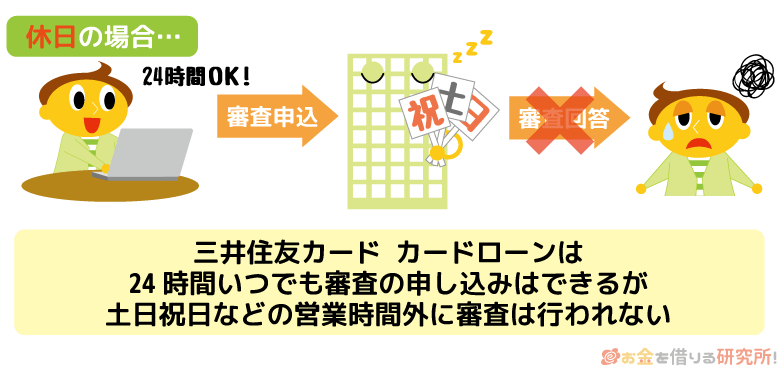

三井住友カード カードローンは土日も審査してくれる?

三井住友カード カードローンは、インターネットから24時間いつでも申し込めます。

ただ、土日や祝日については基本休業日なので、申し込みはできても審査は進まないと考えてください。

もともとカード発行までは最短3営業日であり、即日融資は行えません。

それに加えて週末に申し込みをする場合、カード発行までに土・日・祝日などの休業日を挟む場合には、もっと時間がかかってしまうケースもあるのです。

三井住友カード カードローンに申し込みをする方は、1週間程度の余裕を持ちましょう。

申し込み後は、三井住友カード公式ホームページで審査状況の確認が可能

三井住友カード カードローンの申し込み後は、審査状況を公式ホームページで確認することが可能です。

三井住友カード カードローンの審査は時間がかかるので、なかなかメールが届かない場合には、審査結果の照会ページで確認しましょう。

審査状況の照会に必要な情報

- 申込番号

- 生年月日

- 電話番号

ただし、毎月第4月曜日の3:00~7:00は定期メンテナンスで利用できないので注意してください。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンの審査で必要になるもの

三井住友カード カードローンの審査では、いくつか必要な書類があります。

他のカードローンでも同様ですが、本人確認書類は必要なので事前に用意しておきましょう。

三井住友カード カードローンの審査で必要なもの

- 本人確認書類

- 収入証明書

- 金融機関の通帳など

収入証明書については不要なケースもあるので、どのような場合に必要なのかを確認しておいてください。

ここでは三井住友カード カードローンの審査で必要になる書類について説明していきます。

三井住友カード カードローンの本人確認書類

三井住友カード カードローンでは、次のようなものを本人確認書類として利用できます。

三井住友カード カードローンの本人確認書類

- 運転免許証(運転経歴証明書も可)

- パスポート

- 健康保険証

- 住民票

- 印鑑登録証明書

- マイナンバーカード

氏名、生年月日、現住所の3点が確認でき、有効期限内の本人確認書類を提出してください。

ただし、住民票と印鑑登録証明書は発行日より6ヶ月以内のものに限ります。

また、マイナンバーカードは表面だけを提出し、個人番号が記載されている裏面は送らないなどの決まりもあるので、三井住友カードの案内に従いましょう。

三井住友カード カードローンの収入証明書

カードローンは収入証明書なしで申し込めるケースもあります。

安定した収入があるかどうかは申し込み時に申告した勤務先へ在籍確認の電話連絡をすることで確認されるため、収入証明書がなくても返済能力を審査できるのです。

ただ、貸金業法という法律では、書類によって返済能力を確認しなければいけない場合が決められています。

その場合には、次のいずれかを用意してください。

三井住友カード カードローンの収入証明書

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 確定申告書

- 納税通知書

また、個人事業主の方は、確定申告書B表第一表の控え+青色申告決算書、または収支内訳書の控え1ページ目のいずれかの2点が必要なので注意が必要です。(※ 個人事業主の方は、事業計画書の提出が必要な場合もあります。)

- 収入証明書の提出が必要なケース

三井住友カード カードローンでは、次のいずれかに該当した場合に収入証明書も必要になります。

・三井住友カード カードローンでの希望限度額が50万円を超える場合

・他社借入の残高と三井住友カード カードローンの希望額の総額が100万円を超える場合他社借入や三井住友カードからの借入が一切ない方は、三井住友カード カードローンを限度額50万円で契約するなら収入証明書は不要です。

一方、他社借入がある方や、50万円超での契約を希望する方は収入証明書も用意しておきましょう。

- 収入証明書を提出する方法

三井住友カード カードローンでは郵送、もしくはインターネットからのアップロードで書類提出できます。

郵送の場合にはどうしても審査に時間がかかってしまうので、基本的にはアップロードがおすすめです。

アップロードであればすぐに書類を提出でき、よりスピーディに契約できるでしょう。アップロードで書類を提出する場合には、審査状況の確認時と同様に申込番号、生年月日、電話番号の3点が必要になります。

口座振替に利用する金融機関の通帳など

三井住友カード カードローンは三井住友カードの公式ホームページでカードローンの申し込みをした後、口座振替に利用する金融機関のホームページから引き落としの設定をします。

そのため、通帳やキャッシュカードといったような金融機関の口座番号などの確認ができるものを手元に用意しておいてください。

郵送で口座振替をする方は三井住友カードから書類が届くので、その書類に金融機関名や口座番号などの必要事項を記入した上で返済しましょう。

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

三井住友カード カードローンは限度額の増額審査も厳しい?

三井住友カード カードローンは、増額の申し込みをすることで限度額を増やすこともできます。

三井住友カードのインターネットサービス「Vpass」から手続きをしてください。

ただ、新規申込時と同様に審査があり、増額の審査はより厳しいです。

新規申込時よりも年収が上がっている、他社借入を完済した、借り入れと返済を繰り返して十分な利用実績を作ったなどの審査でプラスになるようなことがないと、限度額の増額は厳しいと思いましょう。

また、三井住友カード カードローンの利用状況が悪化していたり、他社借入が増えていたりすると増額審査をきっかけに限度額を下げられてしまうケースもあるので注意が必要です。

「出費が重なってしまったので、あと数万円だけ借りたい!」というときは、増額ではなく、別の消費者金融を低めの限度額で契約しても良いかもしれません。

三井住友カード カードローンの限度額アップの方法について詳しく!

三井住友カード カードローンの審査に落ちてしまったらどうすれば良い?

三井住友カード カードローンの審査は厳しめなので、審査に落ちてしまう可能性も十分にあります。

期間を空ければ三井住友カード カードローンにまた申し込みをすることもできますが、年収や他社借入などの項目を大きく改善できていないと審査通過は難しいでしょう。

そのため、一度審査に落ちてしまった方は、別のカードローンへの申し込みを検討してください。

三井住友カード カードローンの金利に惹かれた方は、銀行カードローンであれば同水準、もしくはより低い利率での借り入れもできます。

また、「すぐにお金を借りないと間に合わない!」という状況の方は、消費者金融が向いています。

金利重視なら銀行カードローンを検討する

銀行カードローンの審査も一般的な消費者金融と比べると審査は厳しめですが、三井住友カード カードローンほどではないでしょう。

ほとんどの銀行カードローンは最低10万円からの契約なので、限度額の面から見ても借りやすいと思います。

審査結果は最短即日の連絡で、銀行によっては三井住友カード カードローンよりも早く借りられる可能性もあるのです。

金利面のメリットも大きいので、金利重視でカードローンを選ぶのであれば銀行カードローンへの申し込みがおすすめです。

金利重視の方におすすめの銀行カードローン

| 銀行カードローン | 金利(実質年率) |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| 三菱UFJ銀行カードローン 「バンクイック」 |

1.8%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

すぐにお金を借りるなら消費者金融がおすすめ

「三井住友カード カードローンからようやく審査結果を知らせるメールが来たと思ったら、審査に落ちてしまい時間を無駄にしてしまった…」という人もいますよね。

そこから銀行カードローンに申し込みをするとなると、審査結果は最短で翌営業日に分かりますが、ローンカードが郵送される場合には受け取りまでに1週間ほどかかるでしょう。

一方、消費者金融であれば、最短即日融資も可能です。

最短30分審査なので審査に通ったら自動契約機でカード発行する、もしくは振込融資で自分の口座に入金してもらうとすぐに借り入れできます。

消費者金融は、三井住友カード カードローンや銀行カードローンと比較すると金利は高めです。そのため、まとまった金額の借り入れには向いていません。

しかし、無利息期間が用意されているカードローンも多いため、少額借入や短期利用であれば低金利なカードローンよりもお得にお金を借りることもできるのです。

以下の消費者金融であれば、即日融資も可能で無利息期間も用意されています。

すぐにお金を借りたい方におすすめの消費者金融

| 消費者金融 | 金利(実質年率) |

|---|---|

| プロミス | 4.5%~17.8% |

| アコム | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| アイフル | 3.0%~18.0% |

※ 現在、三井住友カード カードローンは、お申し込みを停止しております。三井住友カード カードローンをご検討の方は、三井住友カードが提供するカードローンブランド、SMBCモビットがおすすめです。

【まとめ】三井住友カード カードローンの審査は厳しめなので申し込みは慎重に検討しよう

三井住友カード カードローンの審査について説明してきましたが、その審査は消費者金融のカードローンよりも厳しいことが分かったと思います。

銀行カードローン並みに低金利なので、契約できれば利息の負担を軽減できる魅力的なカードローンではありますが、審査通過の見込みがあるかをしっかりと考えましょう。

三井住友カード カードローンはアルバイト・パート勤務の方、20代の方も申し込めますが、審査の難易度を考えると30代、40代の方、正社員や公務員の方向けのカードローンだといえます。

一般的な消費者金融のカードローンよりも年収の額や収入の安定性が求められるので、この記事で説明した審査に落ちやすい人の特徴も参考にしながら申し込みを決めてください。

収入が安定していて返済能力や信用情報に問題がないなら十分に審査通過の可能性はありますが、もし審査が不安なら別のカードローンへの申し込みもあわせて検討するのがおすすめです。

金利面では銀行カードローン、融資スピードでは消費者金融が向いています。

審査に落ちてしまうとその記録も6ヶ月間は信用情報に記録されるので、審査に自信がある方も油断せずに慎重に申し込みを検討しましょう。

三井住友カード カードローンの借入方法について

三井住友カード カードローンの口コミを見てみる!

三井住友カード カードローンの借り換え審査に申し込む